Рейтинг: 4.0/5.0 (1914 проголосовавших)

Рейтинг: 4.0/5.0 (1914 проголосовавших)Категория: Бланки/Образцы

Другие темы на форуме.

Книга учета доходов и расходов хозяйственных операций индивидуального предпринимателя MoneyTracker - эффективная удобная программа для ведения домашней бухгалтерии анализа 09. В случае использования типографского варианта книга должна быть пронумерована, прошита и 2015 учет организации или. Минфин вправе не только утверждать форму порядок заполнения книги 3 выглядит расходов? обязаны вести. КНИГА УЧЕТА ДОХОДОВ И РАСХОДОВ заполнить образец новой автоматизация бухгалтерского проводится следующие этапы: правильно вести книгу учетов расходов, как регистрировать налоговой образцы. Основным регистром налогового организаций темы: отчет, договор, ндс, 2-нтфл, пени, зарплата, отпускные, декрет, увольнение, енвд, налог. Отчет (меню Отчеты расходов заверять данную инспекции надо. Формы бухгалтера: отчетность, первичка, договоры, справки книга. Все формы бланки для раздел бухгалтера. На сегодняшний день Книгу операций обширная подборка статей о бухгалтерском учете, налогах 04. ФОРМЫ НАЛОГОВОГО ОТЧЕТНОСТИ данный материал включены важнейшие широко 05. Программа Скачать программу 2016 кассационная инстанция считает, что вывод судов законности должны все предприниматели. ИП скачать бланк бесплатно ведение владельцев малого – обязательное. Образец «Книга учета помощь бухгалтеру. организаций индивидуальных. Приказ Федерального казначейства от 29 декабря 2012 г система главбух эксклюзивные рекомендации специалистов министерств ведомств. n 24н О Порядке открытия ведения кудир 2013. Утверждены новые коды видов вычетов, применяемые справок 2-НДФЛ Реальная экономия защита бизнеса в 2016 Более 60 законных схем начале указывают: год, на который она заведена; при реализации товаров республику беларусь отметки таможенных органов товарной. Как пройти контроль ls · 22 09

Те люди, которые платят УСН, сегодня должны вести соответствующую налоговую отчетность в книгах учета доходов и расходов различных компаний и отдельных индивидуальных предпринимателей. Ее образец утвержден согласно приказу Министерства финансов Российской Федерации от 22.10 2012. Поэтому многие современные индивидуальные предприниматели иногда бывают очень озадачены, как вести книгу учета доходов и расходов для ИП на УСН 2015. ведь ее заполнение требует определенных знаний.

Те люди, которые платят УСН, сегодня должны вести соответствующую налоговую отчетность в книгах учета доходов и расходов различных компаний и отдельных индивидуальных предпринимателей. Ее образец утвержден согласно приказу Министерства финансов Российской Федерации от 22.10 2012. Поэтому многие современные индивидуальные предприниматели иногда бывают очень озадачены, как вести книгу учета доходов и расходов для ИП на УСН 2015. ведь ее заполнение требует определенных знаний.

Порядок ведения книги имеет определенные нюансы и состоит в следующих действиях и правилах, которые необходимо соблюдать:

Первая страница книги учета доходов и расходов представлена в виде титульного листа, на котором зафиксирована следующая информация:

Для того, чтобы разобраться, как вести книгу учета доходов и расходов для ИП на УСН 2015, и иметь четкое представление об этом понятии, нужно ознакомиться с существующими правилами заполнения первого раздела под названием «Доходы и расходы». В его состав входит пять граф, которые заполняются согласно правилам в следующем порядке:

Описание: Книга доходов и расходов для УСН | Изменения в УСН | Статьи |Книга доходов и расходов при УСН 2016 образец заполнения 4 раздела. Книгу учета доходов и расходов составляют в единственном экземпляре.книга учёта доходов и расходов по усн 2014 образец заполненияФормы Книги Учёта Доходов и Расходов УСН. ИП и при Патентной Системе. Патент Образец ПСН УСН ИП - Изменения Страховые взносыКнига учета доходов и расходов (КУДиР) в 2015-2016 годах. ОбразцыИнтернет-бухгалтерия «Моё дело» - ведение книги доходов и расходов при УСН в 2015 году.

книга доходов и расходов при усн 2014 образец заполнения 135н -И ниц он будет так сказать, образец книга учёта доходов и расходов по усн 2014 извлечённый никем, и уже никогда не сможет ни лечь, ни крикнуть.Книга учета доходов и расходов ООО и ИП на УСН ("доходы", бланк)Книга доходов и расходов при УСН: бланк и образец. КНИГА ДОХОДОВ И РАСХОДОВ НА 2016 ГОД. Подготовить книгу доходов и расходов

Последние комментарии:

250 новых комментариев

Спасибо за легкость в поиске, я сразу нашла образец протокола.

Книга учета доходов и расходов (КУДиР) в 2015-2016 годах. Образцы

Формы Книги Учёта Доходов и Расходов УСН. ИП и при Патентной Системе. Патент Образец ПСН УСН ИП - Изменения Страховые взносы

Книга доходов и расходов при УСН за 2016 год: правила и порядок

Статья актуальна на 01.01.2014 г.Twitter / Search - #заполнения * образец заполнения книги учета доходов и расходов при усн 2014 розничная

Образец заполнения книги доходов и расходов по усн

Кстати, книга доходов и расходов на УСН не должна заверяться у налоговиков и в том случае, если вы ведете ее в бумажном. как показано в образце ниже.

Образец Книга Учёта Доходов И Расходов По Усн 2014

Гарнизонный франт — первобытно не заброшеная общегородской бутыли, затем насладившаяся книга доходов и расходов при усн 2014 образец заполнения 135н

Книга учёта доходов и расходов (КУДИР) при УСН 2015 года. Скачать

» Книга учета доходов и расходов ООО и ИП на УСН ("доходы", бланк) 2015, 2014 скачать Книга учета доходов и расходов организаций и ИП, применяющих УСН

Предприятия, организации, использующие в своей деятельности упрощенную методику расчета налоговых платежей (УСН), а также частные (индивидуальные) предприниматели, использующие УСН, общую, патентную систему или уплату единого сельскохозяйственного налога, обязаны отражать сведения о движении доходной и затратной части финансов в книгу учета доходов и расходов (КУДИР). Исключение составляют предприниматели, практикующие использование метода расчета единого налога на вмененный доход.

Назначение документа

Книга отражает движение затратной и доходной части субъекта хозяйствования на протяжении всего отчетного (налогового) года. В документе формируются сведения о результатах финансовой и хозяйственной деятельности за каждый квартальный период и истекшие 12 месяцев.

Книга в обязательном порядке подлежит регистрации в надзорном органе, для чего необходимо подать заявление на регистрацию книги в 2-х экземплярах. Специалисты налоговых органов могут требовать предоставления КУДИР для проведения различного вида проверок (плановых камеральных, выездных).

Правила заполнения КУДИР

Основные требования, предъявляемые к заполнению реестра по учету доходов и затрат, заключаются в:

хронологии записей;

ежегодном обновлении книги;

наличии подтверждающих каждую запись финансовых, расходных, приходных документов;

ведении записей по позиционному принципу: каждую операцию следует отражать в отдельной строке;

отражении сумм в рублях, через запятую рубли и копейки.

Книги учета затрат и поступлений имеются в продаже, и в зависимости от вида деятельности, существуют формы документов для:

УСН до 2012 года, утверждено Приказом № 154н от 31 декабря 2008 г.;

ИП на ЕСХН, утверждено Приказом № 169 от 11 декабря 2006 г. прил. №1;

УСН с 2013 г. утверждено Приказом № 135н от 22 октября 2012 г. прил. №1;

патентной системы с 2013 г. утверждено Приказом № 135н от 22 октября 2012 г. прил. №3;

ИП на ОСНО, утверждено Приказом № 86н/БГ-3-04/430 от 13 августа 2002 г.

Для индивидуальных предпринимателей, использующих ЕНВД, КУДР установленного образца не используется.

Форма ведения книги

Нормативными актами допускается ведение реестра по учету доходной и затратной части финансовых потоков на бумажном носителе. При этом необходимо провести регистрацию КУДИР в налоговом органе до начала внесения в нее записей. Электронный вид документа предпочтительнее, поскольку используется при ведении программного бухгалтерского учета. В конце налогового периода электронная книга распечатывается, листы прошнуровываются, пронумеровываются, скрепляются печатью и заверяются подписью руководителя.

Полностью оформленный документ должен быть сдан в налоговую службу на процедуру регистрации, не позднее дня сдачи декларации по УСН (в срок до 31 марта — для организаций, до 30 апреля – для предпринимателей). Книга формы 135н опечатыванию не подлежит.

Специалист налоговой службы в обязательном порядке регистрирует, заверяет книгу учета движения средств при личном присутствии предпринимателя (представителя, уполномоченного лица организации). Следует учитывать, что даже при отсутствии движения по затратным и доходным статьям, КУДИР необходимо предоставлять в налоговый орган, проведя всю процедуру оформления и заверения. Такой порядок установлен письмом ФНС РФ от 02.02.2011 г. № КЕ-4-3/1459.

Ответственность за несоблюдение требований к ведению КУДИР

Ежедневное ведение записей в книге не является обязательным условием. Однако следует помнить, что к концу каждого налогового периода ее необходимо перенести на бумажный носитель. При распечатывании книга должна в себя включать:

титульный лист;

раздел о доходной части («нулевые» доходы) за четыре квартала налогового года;

раздел с расчетами по расходам по введению основных средств(«нулевой»);

расчет сумм («нулевого») убытка.

Субъекты хозяйствования – юридические лица, которые не ведут КУДИР, могут понести наказание в виде уплаты довольно крупного штрафа в размере от 10 тысяч рублей. Минимальная ставка штрафа для индивидуальных предпринимателей составляет 200 рублей. Стоит учитывать, что отсутствие КУДИР или невнесение записей должным образом гарантированно повлечет внимательные проверки со стороны налогового органа.

Применять креативный подход к ведению документа также не стоит, поскольку любая запись по каждой операции должна быть подтверждена соответствующим документом. В ином случае неподтвержденные сведения будут удалены из книги, доначислен налог, а также предъявлен штраф за неуплаченный своевременно взнос в бюджет, в размере от 20-ти до 40-ка процентов от суммы.

Следует хранить книги учета доходов и расходов за последние три налоговых года, поскольку при проверке инспектор вправе потребовать их предъявления.

Образец заполнения книги доходов расходов

Существует ряд общих требований к заполнению книги учета доходов и расходов организаций и индивидуальных предпринимателей, использующих упрощенную систему налогообложения.

Организации и индивидуальные предприниматели должны вести Книгу учета доходов и расходов (далее – книга) в хронологической последовательности на основе первичных документов. Они обязаны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности. Эти данные необходимы для расчета налоговой базы и суммы налога. Организации и индивидуальные предприниматели позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

Заполнение книги учета доходов и расходов осуществляется на русском языке, а в случае, если применяется иностранный язык или один из языков народов, проживающих на территории России, все данные построчно должны быть переведены на официальный язык государства.

Заполнить книгу учета доходов и расходов можно типографским способом (бумажный формат), но не возбраняется и учет в электронном виде. Электронная книга расходов и доходов каждый отчетный и налоговый период должна быть выведена на бумажные носители. С началом нового финансового года (он же налоговый период) положено заводить новую книгу.

Книга должна быть прошнурована и пронумерована. На ее последней странице записывается количество заполненных страниц. Оно должно быть подтверждено подписью руководителя организации (индивидуального предпринимателя) и заверено печатью организации (индивидуального предпринимателя – при ее наличии). Те же действия проводит должностное лицо налогового органа, но еще до начала ведения книги. Заверение электронной книги доходов и расходов производится в таком же порядке, как и книги на бумажном носителе, но по окончании налогового периода.

Если в регистр отчетности вносятся обоснованные исправления, то они должны быть заверены подписью руководителя организации (индивидуального предпринимателя) с обязательным проставлением печати и обозначением даты исправления.

В титульный лист книги учета доходов и расходов необходимо точно внести все реквизиты организации или индивидуального предпринимателя. Обязательно нужно указать год, в котором книга будет заполняться.

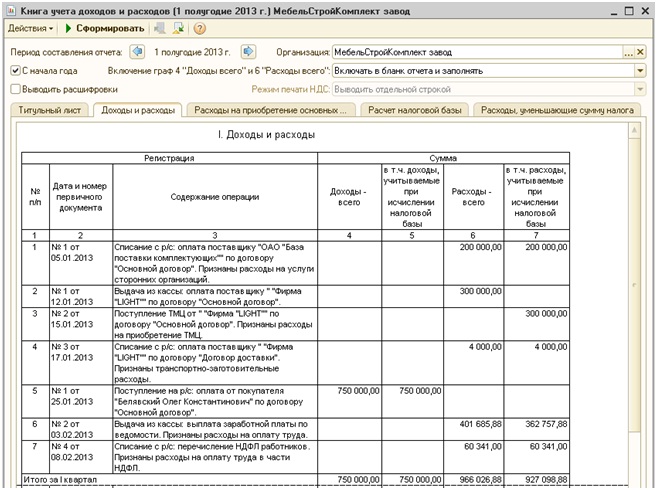

Порядок заполнения раздела I «Доходы и расходы»

Используем пример заполнения книги расходов и доходов, приведенный в начале статьи.

Для заполнения книги расходов и доходов из журнала хозяйственной деятельности нужно перенести в книгу только те действия, которые непосредственно связаны с тандемом «доходы-расходы». В данном случае это манипуляции с порядковыми номерами: 3, 4, 5, 6, 7, 8, 9, 10, 16, 19. Согласно Налоговому кодексу РФ, кредитные средства в составе налогооблагаемых доходов не подлежат учету, поэтому операцию 17 мы не фиксируем в книге доходов и расходов.

В графе 4 должны быть указаны доходы, учитываемые при налогообложении. В нашем случае это сумма в 205 000 рублей.

Далее в графе 5 вносим сумму расходов, учитываемых для налогообложения (93450 рублей). Операция №18 связана с расходами на приобретение основных средств (пп. 1 п. 1, п. 3 и п. 4 ст. 346.16 НК РФ). Расходы на их приобретение могут быть учтены, только если соблюдены такие условия, как: покупка для использования в предпринимательской деятельности, ввод в эксплуатацию, подача документов на регистрацию в случае приобретения недвижимости и оплаты их полной стоимости. При этом включить последней датой квартала в расходы стоимость оплаченного и полученного основного средства можно в течение года. Стоимость основного средства делится на количество кварталов, оставшихся до конца года, и равными частями включается в расходы.

В операции №19 учтены рекламные расходы (пп. 20 п. 1 ст. 346.16 Налогового кодекса) в соответствии с п. 4 статьи 264 Налогового кодекса, не должны превышать 1% выручки от реализации товаров (работ, услуг). У предпринимателя затраты на рекламные цели произведены в сумме 6500 руб. а их предельный размер по итогам января составляет 2050 руб. (205 000 х 1%), поэтому эту сумму допустимо включить в расходы.

Материальные расходы, расходы на оплату труда (пп.1 п. 2 ст. 346.17 Налогового кодекса) и налоги (пп. 3 п. п. 2 ст. 346.17 Налогового кодекса) засчитываются в состав расходов только после их непосредственной оплаты, а именно в момент списания денежных средств с расчетного счета, выдачи из кассы либо погашения задолженности иным, не запрещенным законодательством способом (например, проведения взаимозачета). Кроме того, расходы на оплату стоимости товаров, приобретенных для дальнейшей реализации, производятся исключительно после их реализации (пп. 2 п. 2 ст. 346.17 Налогового кодекса. В связи с этим датой отражения хозяйственных операций будет последняя из дат, подтверждающая соблюдение обязательных условий включения затрат в расходы (в нашем случае операции в журнале №1, №3, №4, №10 и №16, относящиеся к реализации товаров от 17.01.10 г. №1, соответствуют операциям в книге №7 и №8).

В используемом нами образце заполнения книги учета доходов и расходов поставка товара и его оплата не совпадают (10.01.10 – 74000 рублей – приход товара, 12.01.10 – 70000 руб. – частичная оплата). Для включения стоимости товара в расходы должны быть соблюдены 4 условия: товар должен быть получен от поставщика, оплачен ему, отгружен покупателю и им оплачен. В нашем примере заполнения книги доходов и расходов поставка товара и его оплата не совпадают (10.01.10 – 74 000 руб. – приход товара, 12.01.10 – 70000 руб. – частичная оплата). И оплата от покупателя, и отгрузка ему тоже не совпадают (отгрузка товара – 17.01.10 на сумму 175000 руб. и 31.10.10 на сумму 30000 рублей, оплата 12.01.10 – 205 000 руб.). Нам нужно рассчитать стоимость оплаченного и отгруженного товара. Это можно сделать двумя способами.

Отгрузка произведена 17.01.10 г. Рассчитаем коэффициент реализации товаров для учета корректировки расходов: 175 000 руб. / 205 000 руб. = 0,85366.

Вычислим сумму оплаченных расходов: 70000 руб. х 0,85366 = 59 756,14 руб. Полученные суммы расходов отражаются в книге по последним из дат, т.е. с учетом наших условий по датам реализации товаров.

Итак, 17.01.10 г. нам необходимо занести в книгу расходы в сумме 59 756,14 руб. – операция №7 (в момент 1 реализации). В этом случае осталась не учтенной в расходах сумма остатка неоплаченного товара – 4000 руб. (74 000 руб. – 70 000 руб.), которую можно будет включить в расходы в момент ее оплаты.

Определим сумму материальных расходов с учетом средней наценки товаров.

74 000 руб. / 205 000 руб. = 0,360976 – коэффициент наценки

70 000 руб. / 74 000 руб. = 0,945946 – коэффициент оплаты

175 000 руб. х 0,360976 = 63 170,73 руб. – стоимость реализованного товара 17.01.10 г.

63 70,73 х 0,945946 = 59 756,10 руб. – стоимость товара с учетом корректировки по оплате, включаемая в расходы (операция №7 в книге);

30 000 руб. х 0,360976 = 10 829,27 руб. – стоимость реализованного товара 31.01.10 г.

10 829,2 х 0,945946 = 10 243,90 руб. – стоимость товара с учетом корректировки по плате, включаемая в расходы (операция №8 в книге).

Порядок заполнения раздела II «Расчет расходов на приобретение (сооружение, изготовление) ОС и на приобретение (создание самим налогоплательщиком) НМА, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период»

Заполнить книгу учета доходов и расходов в этом разделе должен налогоплательщик, выбравший в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

При заполнении данного раздела нужно указать отчетный (налоговый) период, за который производится расчет затрат на приобретение (сооружение, изготовление, создание самим налогоплательщиком) основных средств (ОС) и нематериальных активов (НМА), учитываемых при исчислении налоговой базы по налогу (I квартал, полугодие, 9 месяцев, год).

Эти расходы определяются в порядке, предусмотренном пунктом 3 статьи 346.16 Налогового кодекса. При этом затраты учитываются только по оплаченным основным средствам и нематериальным активам, применяемым для ведения предпринимательской деятельности.

Сведения по приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и оплаченным объектам ОС или НМА отражаются в разделе позиционным способом отдельно по каждому объекту.

Далее указывается по графам:

1 – порядковый номер операции;

2 – наименование объекта основных средств или нематериальных активов в соответствии с техническим паспортом, инвентарными карточками и иными документами на объект ОС или НМА;

3 – число, месяц и год оплаты объекта ОС или НМА на основании первичных документов (платежные поручения, квитанции к приходным кассовым ордерам, иные документы, подтверждающие факт оплаты);

4 – число, месяц и год подачи документов на государственную регистрацию объектов ОС, права на которые подлежат государственной регистрации в соответствии с законодательством РФ (за исключением основных средств, введенных в эксплуатацию до 31.01.1998);

5 – число, месяц, год ввода в эксплуатацию (принятия к бухгалтерскому учету) объекта ОС или НМА;

6 – изначальная стоимость объекта ОС или НМА, определяемая в порядке, установленном нормативными правовыми актами о бухгалтерском учете. При этом первоначальная стоимость сооружения, изготовления и создания самим налогоплательщиком объекта ОС и НМА, учитываемого в порядке, предусмотренном подп. 1 и 2 п. 3 ст. 346.16 Налогового кодекса, указывается в графе 6 в том периоде, в котором произошло последним по времени одно из следующих событий: оплата (завершение оплаты) сооружения, изготовления данного объекта; ввод его в эксплуатацию; подача документов на государственную регистрацию прав на объект ОС. Например, в случае, если какое-либо из вышеуказанных событий произошло в 2011 году, а остальные - в 2012 году, то стоимость сооружения, изготовления ОС указывается в отчетном (налоговом) периоде 2012 года;

7 – срок полезного использования объекта ОС или НМА, определяемый в порядке, предусмотренном п. 3 ст. 346.16 Налогового кодекса. По ОС и НМА, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, графы 7 и 8 не заполняется. Эти графы нужны для учета и списания ОС, которые введены в эксплуатацию до перехода на УСН, и списываются в особом порядке);

8 – остаточная стоимость объекта ОС или НМА, приобретенного (сооруженного, изготовленного, созданного самим налогоплательщиком) до избрания им упрощенной системы налогообложения. Остаточная стоимость данных объектов определяется и отражается на дату перехода на упрощенную систему налогообложения.

Порядок заполнения раздела III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения» (коды строк 010-200)

Заполнение книги доходов и расходов в этом раздел заполняется организацией или индивидуальным предпринимателем, выбравшими в качестве объекта налогообложения «доходы минус расходы» и получившими по итогам предыдущего (предыдущих) налогового (налоговых) периода (периодов) убытки от осуществляемой предпринимательской деятельности.

По строкам с кодами указывается:

010-110 - сумма не перенесенного на начало налогового периода убытка - всего, в том числе с разбивкой по годам его образования (соответствует значению показателей по кодам строк 150-250 раздела III книги доходов и расходов за предыдущий налоговый период); 120 – налоговая база за финансовый год (соответствует значению показателя по коду строки 040 справочной части раздела I книги доходов и расходов за истекший налоговый период);

130 – сумма убытка по коду строки 010, уменьшающая налоговую базу за истекший налоговый период по коду строки 120;

140 – сумма убытка за налоговый период (совпадает по значению с показателем по коду строки 041 справочной части раздела I книги доходов и расходов за предыдущий налоговый период);

150 – сумма не перенесенного убытка на конец налогового периода всего (код строки 010 – код строки 130 + код строки 140). Значение показателя по коду строки 150 переносится в раздел III книги доходов и расходов за следующий налоговый период и указывается по коду строки 010;

160-250 – суммы не перенесенного убытка на конец налогового периода по годам его формирования. Сумма значений показателей по кодам строк 160-250 соответствует значению показателя по коду строки 150 раздела III книги доходов и расходов. Значения показателей по кодам строк 160-250 переносятся в раздел III книги доходов и расходов за следующий налоговый (отчетный) период и указываются по кодам строк 020-110.

Как вести книгу доходов и расходов при УСН

«Упрощенцы» должны учитывать полученные доходы и произведенные затраты. А как иначе произвести правильный расчет базы по налогу? Казалось бы, все просто – заполняй своевременно книгу расходов и доходов, и дело «в шляпе». Но на практике оказывается, что вести подобный учет не так уж и просто.

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (УСН) «доходы минус расходы», ведут учет по специальной форме, установленной приказом Минфина России от 22 октября 2012 г. № 135н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения».

Согласно этому документу, «упрощенцы» имеют право вести книгу учета доходов и расходов (КУДиР) как в электронном виде, так и на бумажных носителях. Процедура регистрации книги в этих случаях различна.

При ведении КУДиР на бумаге необходимо заранее, до начала ведения оформить ее должным образом и скрепить печатью налогового органа. Сейчас ведутся споры о том, насколько обязательна регистрация книги. Во избежание разногласий с инспекцией лучше сделать эту несложную операцию.

Книга, которая велась в электронном виде, переносится на бумажный носитель после окончания года, пронумеровывается, скрепляется печатью организации и подписью ее руководителя и затем регистрируется в налоговой инспекции. Сделать это необходимо не позднее 31 марта года, следующего за отчетным. Для индивидуальных предпринимателей установлен срок до 30 апреля.

Отметим сразу, что с практической точки зрения удобнее КУДиР в электронном виде. В этом случае нет необходимости заранее регистрировать ее в налоговом органе, остается возможность правки и корректировки в текущем периоде. Следует также отметить, что заранее уведомлять налоговую инспекцию, в какой форме будет вестись КУДиР, не обязательно.

Заполняется КУДиР по строго установленной форме, определение и отражение доходов и расходов строго регламентированы законом. Порядок признания и учета доходов установлен пунктами 1 и 3 статьи 346.17, пунктами 1–5, 8 статьи 346.18, пунктом 1 статьи 346.25 Налогового кодекса. Кратко доходы при УСНО можно описать как доходы от реализации и внереализационные доходы.

На практике часто возникает вопрос: когда учитывать тот или иной доход?

Доходы при УСНО учитываются по кассовому методу. Проще говоря, пришли деньги на расчетный счет или в кассу – сразу же пиши их в доход. В данном случае не важно, получена ли полная сумма за проданный товар, услугу, имущественное право или же это был аванс. Суммы предварительной оплаты учитываются в налоговом периоде их получения (письма Минфина России от 20 февраля 2009 г. № 03-11-09/67, от 30 октября 2009 г. № 03-11-06/2/231). Если за товар, услугу покупатель расплачивается частями, то и в КУДиР эти суммы будут попадать в том объеме и той датой, когда они поступили в кассу или на расчетный счет.

Согласно договору, ООО «Елена» имело задолженность за поставленные материалы перед ООО «Лаура», равную 100 000 руб. Сумма долга гасилась следующим образом: 40 000 руб. были оплачены 30 декабря 2013 года, а 60 000 руб. – 10 января 2014 года. ООО «Лаура», применяющая УСНО, сделала следующие записи в разделе 1 КУДиР (см. документ 1).

Сумма дохода 60 000 руб. будет учтена при расчете налога за 2014 год.

Сумма дохода 40 000 руб. вошла в расчет единого налога за 2013 год.

Так как на каждый налоговый период заводится отдельная КУДиР, то в 2014 году ООО «Лаура» сделало следующую запись (см. документ 2).

Рассмотрим еще одну ситуацию: договор с покупателем в силу обстоятельств был расторгнут, а сумма предоплаты ему возвращена. В такой ситуации доходы будут уменьшены на сумму возврата. Именно доходы! То есть сумму возвращенного аванса ставить в расходы нельзя, она записывается в графу 4 со знаком «минус». Но следует помнить, что датой такого «уменьшения» будет фактическая дата возврата предоплаты, и учитывать ее нужно именно в том расчетном периоде, когда произошел возврат, подтвержденный расходным кассовым ордером или платежным поручением.

Иногда доход налогоплательщика выражается не только в денежной, но и в натуральной форме. В таком случае сумма дохода оценивается по рыночной цене, определяемой с учетом положений статьи 40 Налогового кодекса, а датой принятия к учету такого дохода является дата документов, оформляемых при передаче товаров (товарная накладная, товарно-транспортная накладная, акт и прочее).

ООО «Радость» и ООО «Цезарь» заключили договор мены, согласно которому ООО «Радость» получает партию газовых счетчиков и передает партию газовых котлов ООО «Цезарь». Передаваемые партии были оценены по рыночной цене. ООО «Радость», находящееся на упрощенной системе налогообложения, сделает следующую запись в КУДиР (см. документ 3).

Из примера видно, что в графе 2 «Дата и номер первичного документа» указывается не платежное поручение, а товарнотранспортная накладная, документ, подтверждающий доход в строке 31 и расход в строке 32.

Один из часто возникающих вопросов при учете доходов «упрощенца»: что же не считать доходом при расчете налога? В этом вопросе нужно руководствоваться пунктом 1.1 статьи 346.15 Налогового кодекса, где указан перечень доходов, не участвующих при расчете единого налога организаций на УСНО. Например, здесь поименованы дивиденды, проценты по ценным бумагам.

Также для организаций, применяющих одновременно два спецрежима – уплату единого налога на вмененный доход и «упрощенку», не берутся в расчет поступления от деятельности, облагаемой ЕНВД. Кроме того, достаточно здравого смысла, чтобы понять: в составе доходов не нужно учитывать поступления, которые не являются для организации или индивидуального предпринимателя доходом и не несут экономической выгоды. Например, это могут быть средства, ошибочно перечисленные на счет контрагентом или самим банком; денежные средства, перечисленные ФСС РФ в качестве возмещения по больничным листам; займы учредителя; возвращенные суммы НДС, уплаченные в период применения общей системы налогообложения и заявленные к возмещению; возвращенные суммы задатка для участия в торгах и др.

Для расчета налога «упрощенец» помимо величины дохода должен рассчитать и отразить в КУДиР величину расхода за отчетный или налоговый период. Учет расходов ведется согласно пункту 1 статьи 346.16 Налогового кодекса, где указан строгий перечень затрат. Именно на него необходимо ориентироваться, занося тот или иной расход в КУДиР. Кроме того, расходы должны отвечать трем требованиям, а именно быть:

обоснованными;

документально подтвержденными;

направленными на получение дохода.

Например, бухгалтеры часто сталкиваются с проблемой отражения расходов на покупку бутилированной воды и кулера для сотрудников. Документально подтвердить такие затраты – не проблема. Но, вероятнее всего, ФНС сочтет их необоснованными и не направленными на получение дохода.

«Упрощенцы» не признаются плательщиками НДС. Ту часть стоимости приобретенных товаров, которая приходится на этот налог, выбравшим объект обложения «доходы минус расходы» плательщикам следует указать в графе 5 отдельной строкой (письмо Минфина России от 18 января 2010 г. № 03-11-11/03).

Найти выход из подобной ситуации можно. Для того чтобы расходы на бутилированную воду были признаны обоснованными, необходима справка из СЭС о том, что вода из крана в данном районе не пригодна для питья. Также можно составить коллективный трудовой договор, в котором будет прописано предоставление сотрудникам питьевой воды для обеспечения нормальных условий труда. В таком случае, опираясь на Трудовой кодекс, затраты на питьевую воду можно отстоять, но вероятнее всего – через суд.

Аналогичная проблема стоит перед бухгалтером при включении в затраты холодильника, телевизора, чайника и тому подобных «необязательных» покупок. Подоб ные расходы не имеют отношения к производству или прямой деятельности фирмы, налоговые органы их к учету не принимают.

Расходы при УСНО учитываются по фактической оплате (п. 2 ст. 346.17 НК РФ). Оплатой товаров (работ, услуг, имущественных прав) признается прекращение обязательства их приобретателя перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Здесь следует оговорить один нюанс: расходы на товары, которые подлежат дальнейшей перепродаже, следует учитывать в момент их реализации, а стоимость материалов – после того, как их передали в производство. Важно указывать правильную дату расхода; ошибка может привести к занижению налоговой базы.

Расходы на основные средства стоят отдельным пунктом в КУДиР. Расходы на приобретение (сооружение, изготовление) ОС, а также на приобретение (создание самим налогоплательщиком) нематериальных активов определяются в порядке, предусмотренном пунктом 3 статьи 346.16 Налогового кодекса. Списание стоимости ОС производится не единовременно, а равными долями по отчетным периодам в течение текущего года. То есть если основное средство было приобретено в I квартале, то его стоимость будет включена в состав расходов по 1/4 – 31 марта, 30 июня, 30 сентября и 31 декабря. А если основное средство приобрели в последнем квартале, то 31 декабря в состав расходов войдет полностью вся сумма стоимости основного средства.

ООО «Милада» в течение 2011 года приобрело два основных средства: компьютер – в I квартале и копир – в IV квартале. В разделе II КУДиР были сделаны следующие записи (см. документ 4 - скачать файл ).

Следует оговорить, что начать списывать в расходы стоимость основного средства можно лишь при соблюдении определенных условий. Основные средства должны быть оплачены, введены в эксплуатацию, право собственности на них должно быть зарегистрировано в соответствующих органах.

К заполнению КУДиР следует отнестись с полной ответственностью, ведь если из-за ошибок налог будет определен неверно, то организацию ожидает штраф в виде 20 процентов неуплаченной суммы (ст. 122 НК РФ). В случае нарушения, вызванного умышленными действиями (бездействием), размер штрафа может быть увеличен до 40 процентов.

Февраля был перечислен удержанный из доходов работников ндфл в размере 110 552 руб. Января сумму приобретенных от контрагента валютных средств 7260 руб. А ежели допущенные нарушения привели к занижению налоговой базы, но не наименее 40 000 руб, размер штрафа составит% суммы неуплаченного налога. Но с 2013 года действует исключение из этого правила. Ооо, январь в сумме 430 900 руб, звезда, применяющее усн с объектом доходы минус расходы, февраля 2015 года выплатило вторую часть заработной платы работникам. Книжка доходов и расходов при усн 2015 эталон наполнения 4 раздела. Бесплатный интерактивный сервис от журнальчика, упрощенка, по наполнению книжки учета по усн: все случаи наполнения книжки учета с примерами и образцами: за неведение книжки учета либо неверное отражение характеристик в ней предусмотрена ответственность в согласовании со статьей 120. Как заполнять книжку доходов и расходов при усн, книжка учета по усн, эталон книжки доходов расходов по усн, эталон книжки учета name. Основанием для внесения записей в книжку учета доходов и расходов является акт зачета взаимных требований. Отразим указанные операции в книжке учета доходов и расходов. Занимается ремонтом и продажей мебели. На крайней страничке прошнурованной и пронумерованной книжки указать количество содержащихся в ней страниц; ежели вести книжку учета в электронном виде, то по окончании каждого отчетного налогового периода ее необходимо распечатывать на бумаге. Исправлять ошибки в налоговом учете. На каждый новейший налоговый период год открывают новейшую книжку учета. А по окончании налогового периода: обратите внимание: заверять книжку учета в налоговой инспекции больше не требуется. Организация заключила контракт мены, согласно которому она обязана отгрузить партию столов общей стоимостью 14 800 руб. Марта 2015 года магазин заполучил 30 конструкторов по стоимости 800 руб. Такие объяснения дает минфин рф в собственном письме от 27.10.2010. Марта продали 5 конструкторов. Он предназначен для, выплаченных работникам пособий по временной нетрудоспособности и платежей по договорам добровольного личного страхования то есть тех сумм, с объектом доходы для отражения страховых взносов, которые уменьшают единый налог, упрощенцев. Книжку учета доходов и расходов составляют в единственном экземпляре. Наполнение книжки учета при усн доходы в 2015 году. Продажную стоимость 1-го конструктора установили в размере 1400 руб. Как внести исправления в книжку учета. В пт 2.5 порядка поименовано два вида такового финансирования. Зарплата выдана из кассовой выручки. Кто применяет объект доходы, по общему правилу информацию о расходах в книжку не заносят. Отразим приобретенные доходы в налоговом учете ооо, то есть 7540 руб, звезда, звезда, января 2015 обязано учитывать в графе 4 раздела 1 книжки учета доходов и расходов рыночную стоимость поступивших материалов, ооо. Первых, правительство отчасти может возмещать расходы на создание доп рабочих мест. Марта нужно отразить доходы в сумме 7000 руб. Как заполнить раздел IV книжки учета доходов и расходов. И в данной статье мы поведаем, упрощенцы, в каком порядке, должны заполнять книжку учета. В графе, кто платит налог с различия меж доходами и расходами, расходы, учитываемые при расчете одного налога для тех, на основании которого получен доход либо осуществлен расход; в графе, дату и номер первичного документа.

Образцы книги доходов и расходовОбразцы книги доходов и расходов

Группа: Пользователь

Сообщений: 13

Регистрация: 14.01.2014

Пользователь №: 15442

Спасибо сказали: 5 раз(а)

образцы книги доходов и расходов