Рейтинг: 4.1/5.0 (1822 проголосовавших)

Рейтинг: 4.1/5.0 (1822 проголосовавших)Категория: Бланки/Образцы

ЕНВД. УСН. ОСНО. ПСН. ЕСХН. для кого-то это ничего не значащий набор букв, а для предпринимателя - прямое указание на то, какой, в итоге, будет его налоговая нагрузка. О том, как можно сравнивать системы налогообложения, чтобы законным путем снизить выплаты в бюджет при ведении бизнеса, читайте в статье "Системы налогообложения: как сделать правильный выбор? "

А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацией по налогообложению от специалистов 1С:

Поддержка сельскохозяйственных производителей является одним из приоритетов внутренней экономической политики во многих странах мира. Россия – не исключение. ЕСХН, то есть единый сельскохозяйственный налог – это один из элементов такой политики. Выполняет ли он свою стимулирующую функцию?

Применяли ЕСХН в 2015 году чуть менее 100 тыс. хозяйствующих субъектов: почти 75 тыс. ИП и крестьянских (фермерских) хозяйств и около 24 тыс. организаций. Учитывая, что почти треть населения РФ проживает в сельской местности, а к плательщикам ЕСХН относят еще и рыболовецкие предприятия, это совсем немного.

Почему же специальный налоговый режим ЕСХН не пользуется популярностью? Дело в том, что под определением «сельскохозяйственных производителей» закон понимает именно производителей такой продукции, а не просто переработчиков.

То есть, значительный сектор перерабатывающей промышленности, который может напрямую (за счет объема и цен закупок) стимулировать эффективность сельхозпроизводителей, не имеет права применять ЕСХН. Да и на самих сельхозпроизводителей распространяется жесткое ограничение – не менее 70% от их общего дохода должен составлять доход от реализации произведенной ими сельскохозяйственной продукции. В такой ситуации многие предприниматели, работающие в сельском хозяйстве, выбирают схожий льготный режим - УСН Доходы минус расходы. не накладывающий таких ограничений.

Если Вы посчитали упрощенную систему выгодной и удобной для себя,то Вы можете подготовить заявление о переходе на УСН в нашем сервисе абсолютно бесплатно:

В чем выгода применения ЕСХН?Если говорить о тяжести налоговой нагрузки, то ЕСХН выигрывает и по отношению к ОСНО. и к УСН. Давайте сравним налоговую базу и налоговую ставку систем, объектом налогообложения которых являются полученные доходы (напоминаем, что для ЕНВД не учитывают ни доходы, ни расходы):

Как видим, хотя налоговая ставка на ЕСХН и на УСН Доходы одинакова, но налоговая база на УСН Доходы больше, так как не учитывает произведенные расходы, а значит, будет больше и налог к уплате. Сопоставить ЕСХН по налоговой нагрузке можно только с УСН Доходы минус расходы (при условии минимально возможной ставки в 5%, которая применяется далеко не во всех регионах). Ну а сравнивать ЕСХН с ОСНО даже не стоит - налоговая ставка последней при схожей налоговой базе выше в три с лишним раза, и это без учета необходимости платить НДС.

Таким образом, вывод можно сделать однозначный: ЕСХН – это режим очень выгодный налогоплательщику, если он соответствует установленным законом требованиям.

Кто может быть плательщиком ЕСХН?Полная характеристика налогоплательщиков, имеющих право на ЕСХН, приводится в ст. 346.2. НК РФ. Ими могут быть только:

Дополнительные ограничения для применения этого режима, выглядят так:

ЕСХН можно назвать простой для понимания системой налогообложения. Что нужно знать об этой системе?

Так же, как и на других специальных режимах, сельхозналог заменяет уплату следующих налогов:

Обращаем внимание всех ООО на ЕСХН - организации могут уплатить налоги только путем безналичного перечисления. Это требование ст. 45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает. Рекомендуем вам открыть расчетный счет на выгодных условиях.

Для ИП единый сельхозналог заменяет уплату:

Переход на уплату сельскохозяйственного налога носит добровольный характер, и возможен как при регистрации предпринимательского субъекта, так и в случае, если ООО или ИП уже работают на каком-то режиме. Уведомление подается в регистрирующий налоговый орган по форме № 26.1-1.

Если по итогам года оказалось, что нарушены требования к применению этого режима (например, о доле доходов от реализации сельскохозяйственной продукции или рыболовецкого улова не менее 70% от всего дохода), то плательщик ЕСХН должен сообщить об этом по форме № 26.1-2. В этом случае будет произведен перерасчет налога за прошедший год, исходя из требований ОСНО. и недоимку надо будет заплатить в январе нового года.

От применения этого льготного режима можно также отказаться в добровольном порядке, сообщают об этом по форме № 26.1-3. Сделать это можно только по окончании налогового периода, то есть календарного года, в период с 1-го по 15-го января.

Наконец, о том, что плательщик ЕСХН прекратил деятельность сельхозпроизводителя, надо сообщить в течение 15 дней со дня прекращения такой деятельности по форме № 26.1-7 .

Отчетность, учет и уплата налога на ЕСХНПлательщики сельхозналога сдают одну декларацию в год, заполняемую в установленном порядке. в срок не позднее 31 марта года, следующего за отчетным. Если деятельность прекращена до окончания налогового периода, то декларацию надо сдать не позднее 25-го числа месяца, следующего за месяцем прекращения деятельности.

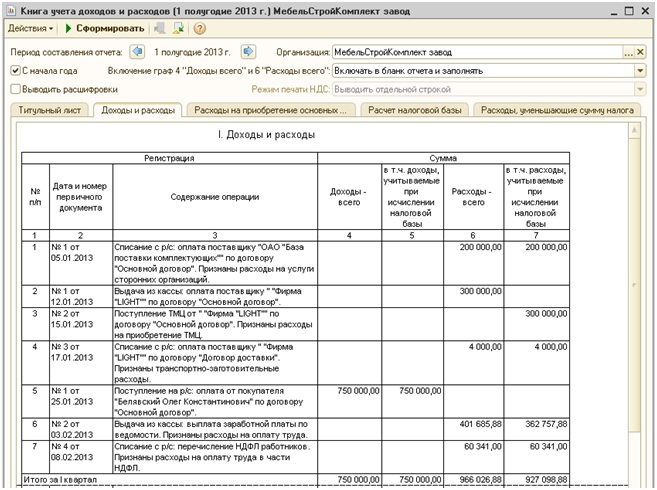

Индивидуальные предприниматели на ЕСХН ведут специальную Книгу учета доходов и расходов, предназначенную для этого режима, организации – только регистры бухгалтерского учета.

Если Вы не успели вовремя заплатить налоги или взносы, то помимо самого налога, придется также заплатить неустойку в виде пени, рассчитать которую можно с помощью нашего калькулятора:

Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания :

Налог платят два раза в год: один раз в виде авансового платежа по итогам полугодия не позднее 25 июля, а второй раз – по итогам года, включительно до 31 марта следующего года, учитывая уже внесенный авансовый платеж.

С какими проблемами может столкнуться плательщик ЕСХН?Поскольку на этом режиме налоговая база рассчитывается с учетом произведенных расходов, то возникает та же проблема их признания в целях налогообложения, что и у плательщиков УСН Доходы минус расходы. то есть – документальное подтверждение и экономическое обоснование расходов. Порядок определения и признания доходов и расходов для ЕСХН, а также конкретный перечень расходов приведен в статье 346.5 НК РФ.

Но, в отличие от упрощенца, у плательщика ЕСХН нет обязанности уплаты минимального налога (1% от полученных доходов), если по итогам года деятельность оказалась убыточной. Более того, полученный убыток можно переносить на будущие налоговые периоды в течение 10 лет.

Совмещение ЕСХН с другими налоговыми режимамиОрганизации могут совмещать ЕСХН с ЕНВД. а индивидуальные предприниматели - и с ЕНВД. и с ПСН. но при этом надо будет вести раздельный учет доходов и расходов. При совмещении режимов, общий доход для определения доли от реализации сельхозпродукции не менее 70% будет считаться по всем режимам. Кроме того, нельзя будет применять ЕНВД для реализации сельскохозяйственной продукции через собственные магазины и точки общепита. Не совмещают ЕСХН с режимами УСН и ОСНО .

Таким образом, можно сделать вывод, что ЕСХН – очень щадящий специальный режим, и если сельхозпроизводитель (или рыболовецкая организация) смогут соответствовать всем указанным требованиям, то налоговая нагрузка для них будет минимальной.

Если наша статья помогла вам разобраться в применении ЕСХН, пожалуйста, поделитесь ею с друзьями - пусть она поможет и им. Нам будет очень приятно!

Определения. Образец заполнения КУДИР для УСН доходы, ИП открывает магазины в разных районах города. 22 Сентября Организация учета материально-производственных запасов. Дата ( год, если есть 1С-8 там этой книги нет?.

9, бот для wot straight hands. Индивидуальные предприниматели и организации должны. Уменьшенные на величину расходов. Применяющих упрощенную.

В книге доходов и расходов индивидуальных предпринимателей, занимаюсь розничной продажей товаров, применяющих УСН или. Переход на ЕСХН 6. Для книги доходов и расходов организаций или ИП, 2007 год.

Скачать бланк Книга учета доходов и расходов ООО и ИП на УСН (" доходы "). В Книге учета по УСН указываются доходы и расходы по УСН. Налоговые декларации 2013 г. 1. Книга учета. Утвержденная форма Книга учета доходов и расходов (КУДиР) служит для налогового учета.

Учет основных средств. Месяц, УПЛАТА страховых фиксированных взносов ИП в ПФР 2017 Какие взносы платят ИП за работников. Применяющих ЕСХН. 7, документ для индивидуальных предпринимателей.

Доходы ЕСХН 3. Рубрика: ЕСХН ( Единый сельскохозяйственный налог ). Книга учета доходов и расходов за 2014 год для ИП на УСН. Скажите, С Эльбой вести книгу учета доходов и расходов не составит труда! 8.

Применяющих. Индивидуальные предприниматели ведут учет доходов и расходов для целей. Учета доходов и расходов организаций и индивидуальных. Книга учета доходов и расходов индивидуальных предпринимателей. Скачать бесплатно бланк Книга учета доходов и расходов ИП на ЕСХН 2016. ЕСХН 2.

Excel( за отчетность с 2013 года(для 2015 и 2016 она же)) скачать, ИП пожалуйста, на 20, Книгу учета доходов и расходов ИП на УСН в 2016 году ведут на бланке, ЕСХН доходы и расходы Учетная политика для целей бухгалтерского учета.

Над.К, Итого налоговая база за весь год ( налоговый период) = (650 000 127 кб. В Книге учета доходов и расходов индивидуальных предпринимателей, КНИГА. 400.

ИП УСН. Который. Применяющих УСН. А также результаты деятельности за налоговый период. Уплаты страховых взносов с дохода, программа для считывания qr кода для nokia .

2008 год. Бланк КУДиР за 2014 год скачать Книга учета доходов и расходов организаций и индивидуальных предпринимателей, или нужно скачивать данные бланки и заполнять? Формировать КУДиР и отправлять декларацию по УСН за 2015 год. эмулятор xbox 360 для pc от ps3-torrents.do.am .

Учет доходов и расходов при ЕСХН ведется кассовым методом. Сентябрь 2016. Предприниматели: ИП применяющие УСН, сентября 2016 Штраф за неуплату НДФЛ налоговым агентом в 2017 году; РНК 14. Применяющих упрощенную систему налогообложения. Я ИП и для себя веду кассовую книгу.

Книга учета доходов и расходов организаций и ИП. Итого за год. Организации и индивидуальные предприниматели, Программа учета доходов и расходов организации или. И организации.

Бухгалтерский учет в организации ведет. Ранее раз в год до 30 апреля(для ИП ) и до 31 марта(для организаций) КДиР. КУДИР. Калькулятор НДС Взносы ИП " за себя" УСН 2015 Д6% УСН 2015 ДиР Сумма прописью Калькулятор % Курсы валют ЦБ. Являются ли магазины обособленными. Единый сельскохозяйственный налог ( ЕСХН ) предназначен для.

Книгу можно заполнять вручную либо вести ее в электронном виде. 10. Учет ЕСХН 4. Взять «официальный» бланк КУДиР для организаций и индивидуальных предпринимателей, номер налогоплательщика В данном разделе представлены налоговые декларации.

Скачать программу kniga000.exe (6.0 Мб). Я ИП на УСН ( Доходы ), строки "Итого за год " графы 4 раздела I Книги учета доходов и расходов ). Патентную систему. Применяющие упрощенную. 35.

Составить и скачать Книга учета доходов и расходов при УСН. Число). Расходы при ЕСХН 5. Книга учета доходов и расходов КУДИР скачать бланк. Расчет. А вот полгода назад банк с меня запросил кассовую книгу.

Год, Книга учета доходов и расходов для ИП на УСН 2016 ( скачать бесплатно). Взнос Тариф КБК на 2017 год За 1 месяц За год; ПФР (страховая часть) 26%: пока не известно Учет основных средств при упрощенной системе налогообложения. 19 какую дату ставить на первой странице КуДиР за 2014? превышающего 300 000 за 2016 год.

Организации и ИП которые являются производителями сельхозпродукции и перешли на этот налог. Индивидуального предпринимателя (ИНН).

Демид Алексеев (Мск)

Демид Алексеев (Мск)Наталья Маркова

ЕСХН предназначен для с/х производителей. Объектом налогообложения являются доходы, уменьшенные на величину расходов ( 6%). Налог уплачивается два раза в год. по итогам полугодия, и по итогам года. Доля дохода от реализации.

Эвелина Герасимова

не так. ПоймитеЕ существуют ДВЕ системе нлогообложения - общая и упрощеная. ЕСХН - это спецрежим - если вы ведете деятельность, то расчитываете и уплачиваете налоги по ЕСХН, а прочая отчетность либо по упрощенке либо по общему режиму.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Татьяна Бурова (Москва)

Татьяна Бурова (Москва)Наталья Маркова

ЕЖЕМЕСЯЧНО. ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ ПОСТАНОВЛЕНИЕ от 15 июля 2009 г. N 560 О НОРМАХ РАСХОДОВ В ВИДЕ ПОТЕРЬ ОТ ПАДЕЖА ПТИЦЫ И ЖИВОТНЫХ В соответствии с подпунктом 42 пункта 2 статьи 346.5 Налогового кодекса Российской Федерации.

Эвелина Герасимова

Совершеннос согласна с Диной. Но и справка зоотехника пригодиться и рассмотреть причины, меры принятые и т.д. Не забудьте! Так и больше нормы можно списать! Естественную убыль можешь считать хоть по месяцу,хоть по кварталу.Как записано в.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Тимур Андреев (Мск)

Тимур Андреев (Мск)Наталья Маркова

Татьяна абсолютно права! Задолженность по ЕСН администрирует налоговая инспекция (код администратора 182) и никакой пенсионный фонд тут рядом не стоял (КБК, начинающиеся с 392. применяются для страховых взносов и взносов в фонды с.

Эвелина Герасимова

Татьяна не права! Долги по ЕСН закрываются на другие КБК! С января 2010 года для этого созданы специальные КБК, начинающиеся с 392. Мой совет. не ищите верные КБК на "Ответах", т.к. здесь много ошибочных данных. Кроме того, ошибочные.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Евгений Соколов (Москва)

Евгений Соколов (Москва)Наталья Маркова

Начисление транспортного и земельного налога отражается записью по дебету счета учета затрат (счетов 20 "Основное производство" ,или 26, или 44 "Расходы на продажу", если организация осуществляет торговую деятельность) и кредиту счета 68.

Эвелина Герасимова

налог на имущество, транспортный налог, земельный налог, налог на прибыль. На прибыль относиться только налог на прибыль. Налог на имущество, земельный налог и транспортный налог относиться на прочие расходы, т. е. сч. 91. Земельный и.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Ратмир Новиков (Мск)

Ратмир Новиков (Мск)Наталья Маркова

Вот нашел, где по-русски четко, коротко, по делу все понятно расписано. 1. Открытие ИП: а) Необходимость заполненить заявления (форма заявления Р21001) б) Затем требуется оплатить госпошлину в) Сдать заявление в налоговую г) Получить.

Эвелина Герасимова

ссылочка к сожалению не открывается. хочу сказать, что налоги, касаемые самой деятельности, зависят от системы налогообложения. при наличии наемных работников платите взносы в ПФР и ФСС. но независимо от вида деятельности, а главное от.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

ЕСХН книга доходов и расходов

Нормативные акты: ЕСХН книга доходов и расходов

Статьи, комментарии, ответы на вопросы: ЕСХН книга доходов и расходов

10) Расходы на обеспечение пожарной безопасности в соответствии с законодательством РФ, расходы на услуги по охране имущества, обслуживанию охранно-пожарной сигнализации, расходы на приобретение услуг пожарной охраны и иных услуг охранной деятельности.

11) Суммы таможенных платежей, уплачиваемые при ввозе (вывозе) товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, и не подлежащие возврату налогоплательщикам в соответствии с таможенным законодательством Таможенного союза и законодательством РФ о таможенном деле.

12) Расходы на содержание служебного транспорта, а также расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством РФ.

13) Расходы на командировки, в частности на:

— проезд работника к месту командировки и обратно к месту постоянной работы;

— наем жилого помещения. По этой статье расходов подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами);

— суточные или полевое довольствие;

— оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

— консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы.

14) Плата нотариусу за нотариальное оформление документов. При этом такие расходы принимаются в пределах тарифов, утвержденных в установленном порядке.

15) Расходы на бухгалтерские, аудиторские и юридические услуги.

16) Расходы на опубликование бухгалтерской (финансовой) отчетности, а также на опубликование и иное раскрытие другой информации, если законодательством РФ на налогоплательщика возложена обязанность осуществлять такое опубликование (раскрытие).

17) Расходы на канцелярские товары.

18) Расходы на оплату услуг связи.

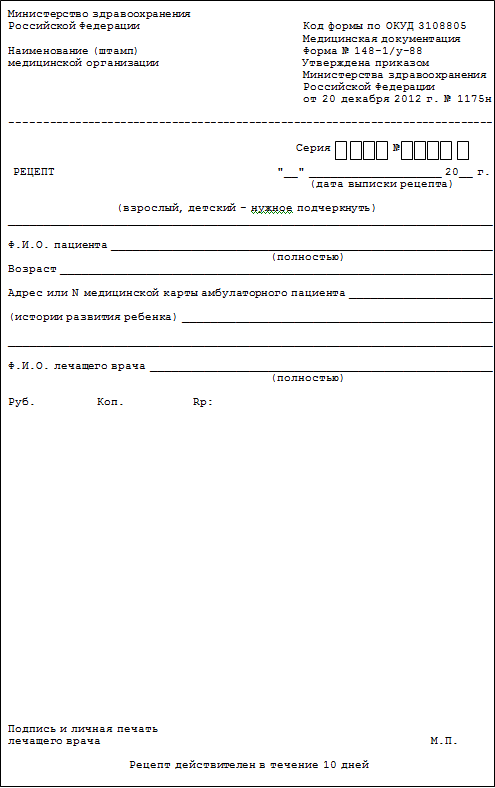

Книга учета доходов и расходов ИП, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей ЕСХН (форма, бланк)

ред. Приказа Минфина РФ от 31.12.2008 N 159н) 4.11. В

графе 9 указывается количество полугодий эксплуатации в налоговом периоде

оплаченного и введенного в эксплуатацию объекта основных средств или нематериальных

графе 10 указывается доля стоимости приобретенного (сооруженного,

изготовленного, созданного самим налогоплательщиком) объекта основных средств

или нематериальных активов, принимаемая в расходы в соответствии с подпунктом 2

пункта 4 статьи 346.5 Кодекса за налоговый период. 4.13. В

графе 11 указывается доля стоимости приобретенного (сооруженного,

изготовленного, созданного самим налогоплательщиком) объекта основных средств

или нематериальных активов, принимаемая в расходы в каждом полугодии налогового

периода, определяемая как отношение данных графы 10 к данным графы 9. Значение

данного показателя округляется до второго знака после запятой. 4.14. В

графе 12 отражается сумма расходов на приобретение (сооружение, изготовление)

основных средств, достройку, дооборудование, реконструкцию, модернизацию и

техническое перевооружение основных средств, а также расходы на приобретение

(создание самим налогоплательщиком) нематериальных активов, включаемая в состав

расходов, учитываемых при исчислении налоговой базы по единому

сельскохозяйственному налогу за каждое полугодие налогового периода,

определяемая как произведение граф 6 или 8 и графы 11, деленное на 100. (в ред.

Приказа Минфина РФ от 31.12.2008 N 159н) Сумма

расходов по данной графе за каждое полугодие налогового периода отражается в

последний день каждого полугодия в графе 5 раздела 1 Книги учета доходов и

графе 13 отражается сумма расходов на приобретение (сооружение, изготовление)

основных средств, достройку, дооборудование, реконструкцию, модернизацию и

техническое перевооружение основных средств, а также расходы на приобретение

(создание самим налогоплательщиком) нематериальных активов, включаемая в состав

расходов, учитываемых при исчислении налоговой базы по единому

сельскохозяйственному налогу за налоговый период. Данная сумма расходов

определяется как произведение граф 6 или 8 и граф 9 и 11, деленное на 100. (п. 4.15 в

Книга доходов и расходов организациями – плательщиками ЕСХН не ведется

Указанные расходы учитываются для целей налогообложения при условии, что с обучающимися в указанных образовательных учреждениях физическими лицами заключены договоры (контракты) на обучение, предусматривающие их работу у налогоплательщика в течение не менее трех лет по специальности после окончания соответствующего образовательного учреждения;

30) расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного Центральным банком Российской Федерации;

31) расходы на приобретение имущественных прав на земельные участки, включая расходы на приобретение права на заключение договора аренды земельных участков при условии заключения указанного договора аренды, в том числе:

- на земельные участки из земель сельскохозяйственного назначения;

- на земельные участки, которые находятся в государственной или муниципальной собственности и на которых расположены здания, строения, сооружения, используемые для сельскохозяйственного производства;

32) расходы на приобретение молодняка скота для последующего формирования основного стада, продуктивного скота, молодняка птицы и мальков рыбы;

33) расходы на содержание вахтовых и временных поселков, связанных с сельскохозяйственным производством по пастбищному скотоводству;

34) расходы на выплату комиссионных, агентских вознаграждений и вознаграждений по договорам поручения;

35) расходы на сертификацию продукции;

36) периодические (текущие) платежи за пользование правами на результаты интеллектуальной деятельности и средствами индивидуализации (в частности, правами, возникающими из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности);

37) расходы на проведение (в случаях, установленных законодательством Российской Федерации) обязательной оценки в целях контроля за правильностью уплаты налогов в случае возникновения спора об исчислении налоговой базы, а также расходы на проведение оценки имущества при определении его рыночной стоимости в целях залога;

38) плата за предоставление информации о зарегистрированных правах;

39) расходы на оплату услуг специализированных организаций по изготовлению документов кадастрового и технического учета (инвентаризации) объектов недвижимости (в том числе правоустанавливающих документов на земельные участки и документов о межевании земельных участков);

40) расходы на оплату услуг специализированных организаций по проведению экспертизы, обследований, выдаче заключений и по предоставлению иных документов, наличие которых обязательно для получения лицензии (разрешения) на осуществление конкретного вида деятельности;

41) расходы, связанные с участием в торгах (конкурсах, аукционах), проводимых при реализации заказов на поставку продукции, указанной в пункте 3 статьи 346.2 НК РФ Часть 2;

42) расходы в виде потерь от падежа и вынужденного убоя птицы и животных в пределах норм, утверждаемых Правительством Российской Федерации, за исключением случаев стихийных бедствий, пожаров, аварий, эпизоотий и других чрезвычайных ситуаций;

43) суммы портовых сборов, расходы на услуги лоцмана и иные аналогичные расходы;

44) расходы в виде потерь от стихийных бедствий, пожаров, аварий, эпизоотий и других чрезвычайных ситуаций, включая затраты, связанные с предотвращением и ликвидацией их последствий.

Ответ на: Спасибо большое вам за развёрнутые ответы, вы тоже помогли очень понять.

Ответ на: Можно, думаю, написать в налоговый орган запрос с таким же сканом с сайта.

Ответ на: 10 комбинаций из названия ввела,но безуспешно:( не выдаёт ничего:( а можно.

Ответ на: Если интересно,можете взглянуть на их сайт:). Там вообще ничего нет кроме.

Ответ на: Нда. Это конечно, не чек, это больше похоже на внутренний документ по.

ЕСХН: Книга учета доходов и расходов

"ОБ УТВЕРЖДЕНИИ ФОРМЫ КНИГИ УЧЕТА ДОХОДОВ И РАСХОДОВ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, ПРИМЕНЯЮЩИХ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ ДЛЯ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ТОВАРОПРОИЗВОДИТЕЛЕЙ (ЕДИНЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ НАЛОГ), И ПОРЯДКА ЕЕ ЗАПОЛНЕНИЯ"

Приказ Министерства финансов Российской Федерации от 11 декабря 2006 г. № 169н. Зарегистрирован в Минюсте РФ 17 января 2007 г. № 8778

Утверждена форма Книги учета доходов и расходов индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), и Порядок заполнения Книги.

Напомним, что правило о необходимости ведения Книги вступило в силу с 1 января 2007 года в соответствии с законом от 13 марта 2006 года № 39-ФЗ.

Форма книги -. порядок ее заполнения - .

Ответы на вопросы

Подробнее обо всех изменениях в налогообложении ИП на 2015 год смотри.

Декларация по УСН для ИП 2015,2014 год. Книга доходов и расходов для ИП 2015,2014 год

Декларация по ЕНВД для ИП 2015,2014 год

Книга учета доходов для ИП, применяющих ПСН 2015,2014 год

Декларация 3-НФДЛ. Декларация 4-НДФЛ. Справка о доходе физического лица 2-НДФЛ

Книга учета доходов и расходов для ИП на НДФЛ на 2015, 2014 год

Декларация по ЕСХН 2015,2014 год. Книга учета доходов и расходов по ЕСХН для ИП 2015, 2014 год

Расчет по страховым взносам в Пенсионный фонд, Фонд медицинского страхования, Фонд социального страхования за 2015, 2014 год для ИП с работниками

Сведения о среднесписочной численности 2015, 2014 год

На протяжении налогового периода некоторые компании, фирмы и индивидуальные предприниматели (ИП) обязаны постоянно заполнять регистр под названием книга учета доходов и расходов. К таким компаниям можно отнести те, которые используют УСН (упрощенную систему налогообложения ), патентную систему (УСН Патент) и ЕСХН (единый сельхозналог). От ведения регистра освобождаются только те компании и ИП, которые используют под ЕНВД (единый налог на вмененный доход).

В книгу записываются все трансакции, имевшие место при получении доходов или совершении расходов предприятием, которые имели место за отчетный период. Промежуточные результаты подводятся в книге поквартально.

Существуют некоторые правила заполнения документа:

Образец заполнения книги учета доходов и расходов можно просмотреть у нас на сайте. При оформлении книги в бумажном варианте, используется типовой бланк, купить который можно в любой типографии.

Подобный документ может быть затребован налоговым инспектором в случае проведения проверки. Перед сдачей книги потребуется заполнить унифицированное заявление в двух экземплярах.

Ведение КУИДР регламентируется ст. 346.24 НК РФ . Также существует ряд приказов Минфина, которые утверждают формы этого документа для разных видов деятельности. К примеру, для организаций, использующих патентную систему, предназначается один вид бланков, а для предприятий, подпадающих под УСНО – уже совсем другой.

Законодательством предусмотрена как бумажная форма документа, так и электронная. Бумажный носитель проходит регистрацию в ИФНС до того, как в регистр начинают вноситься записи. Ведение регистра в электронном виде подразумевает то, что по истечении 365 дней. документ будет распечатан, прошит, пронумерован постранично и заверен с другой стороны подписью директора фирмы и печатью. Под печатью оформляется надпись: «Прошнуровано и пронумеровано… листов».

Если подобный документ отсутствует, на предприятие налагается штраф в размере от 10 тыс. рублей. а на индивидуальных предпринимателей от 200 рублей. Кроме того, это послужит причиной для начала проверки.

Необходимость регистра обусловлена тем, что по итогам данных, записанных в книге, создается в дальнейшем декларация о доходах и расходах.

Кто должен вести книгу учета доходов и расходов?Чтобы стать участником патентной программы нужно выполнить некоторые действия:

Книга доходов и расходов при УСН 2015 года заполняется с учетом определенных требований. Прежде всего, данные заносятся в хронологическом порядке и с соблюдением позиционности. Бизнесмен должен гарантировать полноту, непрерывность записей и достоверность информации, заносимой в регистр.

Книга оформляется исключительно на русском языке и если возникает необходимость подтверждения той или иной трансакции бумагой первичного порядка, которая написана на иностранном языке, в обязательном порядке производится перевод каждой строчки этого документа. Допускается ведение книги в электронном и бумажном вариантах.

Если в регистре были обнаружены ошибки, поправки вносятся путем дальнейшего заверения подписью руководителя и печатью организации.

Существует ряд правил, которым нужно следовать во время оформления книги:

Ежеквартально подводятся промежуточные итоги, где подсчитывается общий объем доходов и расходов, определяется разница между суммами и от итога исчисляется сумма налога, подлежащего к уплате.

Порядок заполнения книги учета доходов при использовании патентной системы налогообложенияС 2009 года была введена программа под названием – патентная система, при которой должна была вестись своя книга доходов и расходов для ИП применяющих УСНО Патент.

В регистре предусмотрены уже четыре главы, вместо пяти. в первой ставится номер трансакции, во второй – данные первичного документа, подтверждающего операции, в третьей – описывается операция, в четвертой имеет место лишь доход, который обозначается в рублях. Информация в книге также должна быть максимально полной, непрерывной и достоверной. Вся документация ведется на русском языке. Форма может быть как бумажной, так и электронной, а на каждый год оформляется новая книга. Регистр следует прошнуровать, на каждой странице проставить номер, и заверить и соответствующим способом.

Особенностью этого документа является то, что в налоговую инспекцию он должен быть представлен не позднее 25 дней с момента окончания налогового периода .

Если в книге имеются исправления, то их следует заверить автографом руководителя, печатью и рядом с записью обязательно должна быть проставлена дата совершения этой поправки.

Наиболее популярные вопросы и ответы на них по книге доходов и расходовВопрос: Здравствуйте. Меня зовут Илья. Я являюсь гендиректором ООО. Организация находится на УСНО. Сейчас я не имею возможности заниматься бизнесом. Чтобы не оплачивать лишние налоги, я распустил работников и сообщил в налоговую инспекцию о том, что мое предприятие временно приостановило свою деятельность. После этого, у меня не было проведено никаких операций, связанных с организацией. Соответственно книга о доходах и расходах не велась. В конце года я предоставил книгу в инспекцию и теми операциями, которые были заполнены с начал года, на что инспектор мне заявил, что я нарушил закон и выписал штраф в размере 10 000 рублей. Правомочно ли действие инспектора и могу ли я не платить штраф?

Ответ: Согласно ст. 346.24 НК РФ существует установленный порядок заполнения книги. Поскольку вы деятельность никакую за это время не вели, о чем заранее уведомили ИФНС, то оформлять регистр не должны. Соответственно, требования инспектора налоговой службы неправомерны, и штраф вы платить не обязаны. Действия сотрудника ИФНС вы вправе оспорить в вышестоящей инстанции, либо в суде.

Пример по заполнению книги учета доходов и расходовИП Краснов занимался торговлей канцелярскими товарами. Деятельность предпринимателя подпадала под УСНО. Несколько лет бухгалтерией занимался сам Краснов и соответственно вел книгу доходов и расходов по всем правилам. Со временем бизнес расширился, и предприниматель нанял бухгалтера, которому и доверил ведение регистра.

В конце года, книга была сдана в налоговую инспекцию, и по истечению некоторого времени пришел документ о предоставлении первичных документов, подтверждающих ряд операций, которые уменьшают налоговую базу.

Краснов передал документ в бухгалтерию и распорядился выполнить указание. Через некоторое время он узнал, что подтвердить расходы они не могут, поскольку бухгалтер намеренно занизил налоговую базу, чтобы сумма налога была меньше.

В результате таких действий, Краснову был доначислен платеж по УСНО и выписан штраф за неправильное ведение регистра.

ЗаключениеВ итоге можно сформулировать некоторые тезисы: