Рейтинг: 4.1/5.0 (1916 проголосовавших)

Рейтинг: 4.1/5.0 (1916 проголосовавших)Категория: Бланки/Образцы

Немаловажно в работе профсоюза то, на какие средства он будет осуществлять свою деятельность.

От этого зависит возможность или невозможность проведения семинара, выпуска информационных листков, профгазеты, выплаты материальной помощи члену профсоюза, деятельности профкома. В случае освобождения профлидера - оплаты его работы.

Вопрос сбора профвзносов нельзя «пускать на самотек», мол, главное - количество членов профсоюза, а платят или не платят они взносы - второстепенно.

Согласно Уставу любого профсоюза его члены обязаны уплачивать профвзносы. Об этом Вы должны предупредить работника, вступающего в Ваш профсоюз. Согласно большинству Уставов, член профосюза, не уплачивающий профвзносы в течение определенного Уставом срока без уважительных причин, может быть исключен из профсоюза.

В Уставе обычно устанавливается размер профвзносов, в большинстве случаев он составляет 1 % от месячной заработной платы - сумма, не столь обременительная для любого, и уплачивается раз в месяц.

В некоторых Уставах профорганизаций определено, что размер профвзносов устанавливается на общем собрании (конференции). Если такое положение содержится в Вашем Уставе, то необходимо на общем собрании (конференции) обсудить этот вопрос и принять решение. Если решение будет принято коллективно, то у членов профсоюза будет мало возможности возражать против уплаты взносов.

Как собирать профвзносы?

Есть два способа сбора профвзносов.

Первый: казначею профкома самому при выплате зарплаты с каждого члена профсоюза собирать взносы. Этот способ имеет некоторые недостатки в том случае, когда численность Вашего профсоюза достаточно большая. Также работники не всегда согласны отдавать какую-либо сумму из своей зарплаты, пусть даже небольшую. Таким образом, этот способ отнимает много времени и, Вы возможно, не сможете собрать всю сумму.

Второй способ гораздо эффективнее. Если Ваша профорганизация зарегистрирована в качестве юридического лица, то Вам необходимо открыть счет и перечислять на него профвзносы.

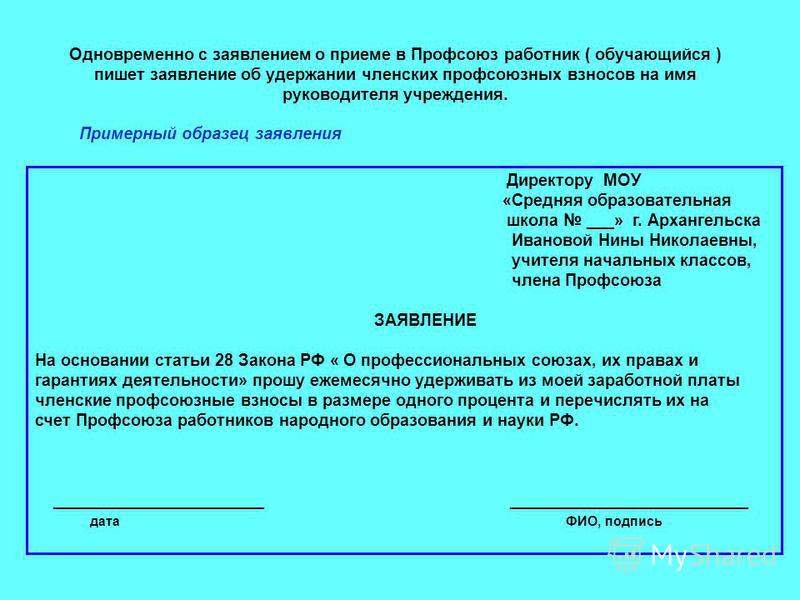

Перечисление производится через бухгалтерию на основании личного заявления члена профсоюза. Это обязанность администрации предприятия закреплена в п. 3 ст. 28 ФЗ «О профессиональных союзах, их правах и гарантиях деятельности». Поэтому, при принятии работника в члены профсоюза вместе с заявление о вступлении в профсоюз предложите ему подписать заявление об удержании профвзносов (приложение № 8. 9 ).

Лучше, если сами заявления останутся у Вас, а у администрации будут либо копии, либо списки членов профсоюза. Если бухгалтерию такой вариант не устраивает, то передайте подлинники заявлений, но обязательно оставьте копии заявлений себе - с отметкой о получении.

Что делать, если администрация отказывается перечислять взносы на счет профсоюза? Поскольку в данном случае профсоюз - юридическое лицо, и предприятие также юридическое лицо - Ваш спор перенесется в арбитражный суд. Чтобы отстоять права, гарантированные Вам законом, необходимо будет подать исковое заявление о взыскании профвзносов (см. приложение № 10 ). Одновременно, вы можете подать в районный суд по месту нахождения предприятия жалобу на неправомерные действия директора в части не удержания профвзносов (см. приложение № 11 ).

Новое за 03 октября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

В практике работы бухгалтера бывают случаи, когда необходимо произвести удержания из заработной платы работников организации по их собственной инициативе. При этом возникают вопросы: вправе ли бухгалтер осуществлять такие удержания и обязан ли он их выполнять? Попробуем найти ответы на них.

Наниматель обязан производить удержания из заработной платы

Трудовое законодательство обязывает нанимателя в случаях, предусмотренных законодательством, производить удержания из заработной платы работника (часть четвертая ст.107 Трудового кодекса РБ (далее - ТК)).

Основанием для выполнения таких удержаний является письменное заявление работника. Как правило, удерживаются денежные суммы для производства безналичных расчетов в целях решения бытовых и социальных вопросов. В частности, работник может подать заявление об удержании из его заработной платы соответствующих сумм для погашения кредита на строительство жилья, оплаты за содержание детей в детских дошкольных учреждениях, производства коммунальных и иных платежей, уплаты страховых взносов по договорам личного страхования, уплаты профсоюзных взносов и т.д.

При этом важно помнить о норме, обязывающей нанимателя производить удержания только в случаях, предусмотренных законодательством. О каких же случаях идет речь?

Случаи, обязывающие нанимателя производить удержания

1. Удержания из заработной платы работников денежных сумм для производства безналичных расчетов осуществляются по их письменному заявлению в целях решения бытовых, социальных вопросов, в т.ч. связанных с выплатой сумм по кредитному договору, коммунальных платежей, профсоюзных взносов (п.1 постановления Совета Министров РБ от 18.09.2002 № 1282 «Об удержаниях из заработной платы работников денежных сумм для производства безналичных расчетов» (далее - постановление № 1282)).

Перечисление таких денежных сумм в безналичном порядке осуществляется:

- одновременно с выплатой заработной платы работникам;

- на счета соответствующих организаций нанимателем на безвозмездной основе или на условиях, определенных коллективными договорами, соглашениями.

Наниматели не вправе использовать удержанные суммы на другие цели, задерживать их перечисление.

2. Уплата членских профсоюзных взносов производится лично работниками либо по их письменным заявлениям путем удержания указанных взносов нанимателем из заработной платы работников для перечисления в безналичном порядке (п.2 постановления Совета Министров РБ от 14.12.2001 № 1804 «О мерах по защите прав членов профессиональных союзов»).

3. Возможность осуществления расчетов в безналичной форме через предприятие-нанимателя для оплаты товаров, приобретаемых физическими лицами в кредит, предусмотрена п.12 Инструкции о порядке продажи товаров в кредит, утвержденной приказом Минторга РБ от 29.04.1996 № 36 (в редакции постановления Минторга РБ от 08.11.2007 № 61).

Законодательством установлены ограничения по размеру удержаний из заработка работника

Необходимо также помнить, что в ТК установлены ограничения и по размеру удержаний из заработной платы.

Так, при каждой выплате заработной платы общий размер всех удержаний не может превышать 20 %, а в случаях, предусмотренных законодательством, - 50 % заработной платы, причитающейся работнику. Указанные ограничения не распространяются на удержания из заработной платы при взыскании алиментов на несовершеннолетних детей и расходов, затраченных государством на содержание детей, находящихся на государственном обеспечении. Однако за работником должно быть сохранено не менее 30 % заработка (часть первая ст.108 ТК).

Анализируя содержание ст.108 ТК, нельзя однозначно ответить на вопрос об ограничении размера удержаний из заработка работника по его инициативе. Поскольку работник вправе распоряжаться своей заработной платой и удержания будут производиться по инициативе работника в пользу третьих лиц, представляется возможным не устанавливать ограничений в размере 20 %. Вместе с тем, учитывая важность обеспечения социальной защиты самого работника, соблюдение требований ст.108 ТК является необходимым.

Автор считает, что работник вправе самостоятельно распоряжаться своей заработной платой и устанавливать ограничения удержаний в размере 20 % нецелесообразно.

Услуга по удержаниям может осуществляться как на безвозмездной, так и на возмездной основе

Перечисление денежных средств по инициативе работника в безналичном порядке производится на счета соответствующих организаций нанимателем на безвозмездной основе или на условиях, определенных коллективными договорами, соглашениями (подп.1.2 постановления № 1282). Безусловно, удержание и перечисление таких сумм несет дополнительные затраты. По этой причине наниматель вправе закрепить в коллективном договоре, соглашении возможность взимания платы за осуществление конкретных удержаний из заработной платы работников по их инициативе.

Если удержания производятся на возмездной основе, нанимателю следует уведомить об этом работника.

За исполнение возложенных на бухгалтера обязанностей по удержанию и перечислению сумм по инициативе работников ему начислена доплата в размере 30 000 руб. что предусмотрено в коллективном договоре.

В данном случае в бухгалтерском учете следует составить корреспонденцию:

Д-т 92 «Внереализационные доходы и расходы» - К-т 70 «Расчеты с персоналом по оплате труда» - 30 000 руб.

Обратите внимание: в состав фонда заработной платы, отражаемого в государственных статистических наблюдениях, включается заработная плата работников бухгалтерии за выполнение письменных поручений работников о перечислении из причитающейся им заработной платы страховых взносов по договорам добровольного страхования, коммунальных и других платежей (подп.62.10 Указаний по заполнению в формах государственных статистических наблюдений статистических показателей по труду, утвержденных постановлением Минстата РБ от 29.07.2008 № 92).

Бухгалтерский учет удержаний по инициативе нанимателя

1. Безналичные расчеты за товары, приобретаемые в кредит. Безналичные расчеты за товары, приобретаемые работниками в кредит, производятся на основании первого экземпляра поручения-обязательства, оформленного торговой организацией.

Поскольку организация гарантирует выплату задолженности по обязательствам своего работника перед торговой организацией, ей необходимо отразить обеспечение таких обязательств по дебету забалансового счета 009 «Обеспечения обязательств и платежей выданные». Расчеты с работниками за товары, проданные им в кредит, учитываются на субсчете 76-6 «Расчеты за товары, проданные в кредит», открытом к счету 76 «Расчеты с разными дебиторами и кредиторами».

Работник организации приобрел в магазине товар в кредит. Общая сумма задолженности перед магазином составляет 1 200 000 руб. ежемесячная сумма платежа - 100 000 руб.

Порядок отражения в учете расчетов следующий:

Д-т 009 - 1 200 000 руб. - отражено обеспечение обязательств перед магазином;

Д-т 70 - К-т 76-6 - 100 000 руб. - из заработной платы работника удержаны суммы за товары, приобретенные в кредит;

Д-т 76-6 - К-т 51 - 100 000 руб. - перечислены суммы торговой организации, удержанные в счет погашения задолженности по товарам, приобретенным в кредит.

По мере погашения задолженности учтенные суммы обеспечений списываются по кредиту счета 009 «Обеспечения обязательств и платежей выданные».

2. Погашение задолженности работника по полученному кредиту в банке.

По заявлению работника аппарата управления производственной организации, должностной оклад которого составляет 1 600 000 руб. часть его заработной платы в сумме 300 000 руб. организация ежемесячно перечисляет банку, указанному работником, в счет погашения задолженности по полученному этим работником кредиту.

В рассматриваемой ситуации к счету 76 целесообразно открыть субсчет 76-8 «Расчеты с организациями и лицами по заявлению работников».

Порядок отражения записей в бухгалтерском учете следующий:

Д-т 26 - К-т 70 (примечание) - 1 600 000 руб. - начислена заработная плата работнику;

Д-т 70 - К-т 76-8 - 300 000 руб. - произведены удержания в счет погашения кредита по заявлению работника;

Д-т 76-8 - К-т 51 - 300 000 руб. - перечислены банку удержанные в счет погашения кредита суммы.

3. Удержание профсоюзных взносов. Бухгалтерский учет расчетов с профсоюзной организацией ведется на счете 76, к которому открывается соответствующий субсчет «Расчеты с профсоюзной организацией».

На основании заявлений работников, являющихся членами профсоюза, организация удерживает из их заработной платы профсоюзные взносы и перечисляет их на расчетный счет профсоюзной организации, что установлено коллективным договором. За истекший месяц работникам начислена заработная плата в сумме 10 000 000 руб. Профсоюзные взносы в размере 1 % от начисленной заработной платы перечислены профсоюзной организации в установленный срок.

Порядок отражения в учете удержания профсоюзных взносов следующий:

Д-т 20 и др. - К-т 70 - 10 000 000 руб. - начислена заработная плата работникам организации;

Д-т 70 - К-т 76, субсчет «Расчеты с профсоюзной организацией», - 100 000 руб. (10 000 000 х 1 %) - произведены удержания профсоюзных взносов;

Д-т 76, субсчет «Расчеты с профсоюзной организацией», - К-т 51 - 100 000 руб. - перечислены профсоюзные взносы на счет профсоюзной организации.

Елена Примак, экономист

Ивановская городская организация профсоюза работников народного образования и науки Российской Федерации Алгоритм создания первичной профсоюзной организации Прием новых членов Профсоюза осуществляется только через первичную профсоюзную организацию, которая является основой организационного строения Профсоюза и создается при наличии не менее 3-х членов Профсоюза. В силу этого создание новых первичных профсоюзных организаций является для Профсоюза непременным условием роста его численности и основным механизмом приема в Профсоюз. Для этого необходимо реализовать три группы условий: 1. Мотивационные условия: - формирование позиции администрации учреждения образования относительно создания первичной профсоюзной организации поддержка или противодействие ; - наличие желающих вступить в Профсоюз среди работников образовательного учреждения не менее 3-х человек. Организационные условия: - проведение в коллективе образовательного учреждения разъяснительной работы о роли Профсоюза в защите социально-трудовых прав членов профсоюза; - проведение необходимойорганизаторской работы по созыву учредительного собрания и созданию первичной профсоюзной организации в учреждении; - оказание горкомом профсоюза информационно-методической помощи по подготовке и проведению профсоюзного собрания; - проведение учредительного собрания и организация выборов руководящих органов организации. Нормативно-уставные условия: - принятие постановления Президиума горкома профсоюза о создании в структуре городской организации новой первичной профсоюзной организации; - подготовка проекта Положения о соответствующей первичной профсоюзной организации. Реализация этих условий достигается в результате следующих действий: ШАГ 1 Уточнение позиции руководителя образовательного учреждения относительно возможности вовлечения работников учреждения в Профсоюз и создания первичной профсоюзной организации. В зависимости от позиции руководителя поддержка или противодействие выбирается тактика работы в коллективе образовательного учреждения индивидуальная или групповая, на площадке образовательного учреждения или вне и т. ШАГ 2 Выявление среди работников образовательного учреждения желающих вступить в Профсоюз важно выявить не менее 3-х человек, поскольку первичная профсоюзная организация может быть создана при наличии не менее 3-х членов Профсоюза. ШАГ 3 Рассмотрение вопроса на Президиуме городского комитета профсоюза и принятие решения о создании де юре первичной профсоюзной организации образовательного учреждения. Прием заявлений на имя созданной первички от работников, изъявивших вступить в Профсоюз. ШАГ 4 Формирование инициативной рабочей группы из числа работников, подавших заявления о вступлении в Профсоюз. Рабочая группа наряду с горкомом профсоюза выступает учредителем первички. Рабочая группа при содействии горкома профсоюза разрабатывает план-сценарий подготовки и проведения учредительного профсоюзного собрания одновременно ведется работы по вовлечению работников образовательного учреждения в Профсоюз и прием заявлений, готовится повестка дня собрания, разрабатывается проект Положения о первичной профсоюзной организации, готовятся предложения по структуре и составу профсоюзного комитета и т. ШАГ 5 Инициативная группа при содействии горкома профсоюза, созывает в согласованные сроки учредительное профсоюзное собрание и вносит на рассмотрение вопрос о создании де факто первичной профсоюзной организации профсоюзное собрание открывает и ведет до избрания председателя профсоюзной организации руководитель инициативной группы. Повестка дня учредительного профсоюзного собрания может быть различной по количеству рассматриваемых вопросов исходя из численности организации. Если на начало учредительного собрания вступило в Профсоюз 15 и более членов Профсоюза, то повестка дня может включать до пяти вопросов: - о создании первичной профсоюзной организации - выборы председателя первичной профсоюзной организации; - выборы профсоюзного комитета; - об избрании уполномоченного лица профсоюза по охране труда - об утверждении Положения об уполномоченном лице профсоюза по охране труда. Если вступили в Профсоюз и присутствуют на профсоюзном собрании не более 3-5 членов Профсоюза, то можно временно до увеличения численности первички не избирать коллегиальные профсоюзные органы. ШАГ 6 Направление со стороны горкома профсоюза на имя руководителя образовательного учреждения: - уведомления горкома профсоюза о создании в образовательном учреждении первичной профсоюзной организации Общероссийского Профсоюза образования; - заявлений членов Профсоюза о безналичной форме удержания членских профсоюзных взносов; - разъяснения о порядке перечисления членских профсоюзных взносов на счет городской организации Профсоюза ст. ШАГ 7 Обеспечение первичной профсоюзной организации бланками профсоюзных билетов, заполнение и выдача их членам Профсоюза. Обеспечение профсоюзной организации текстом Устава Профсоюза, иными нормативно-уставными документами, постановлениями горкома, обкома и ЦК Профсоюза при необходимости. Оказание практической помощи в составлении плана работы, протокола собрания, заседания профкома, сметы профсоюзного бюджета и т. ШАГ 8 Регистрация Положения о новой первичной профсоюзной организации образовательного учреждения в горкоме профсоюза является заключительным шагом в создании первичной профсоюзной организации. В соответствии с Трудовым кодексом РФ ст. Обязуюсь выполнять Устав Профсоюза, уплачивать членские профсоюзные взносы и принимать участие в деятельности организации Профсоюза. В соответствии с Трудовым кодексом РФ и Федеральным законом «О персональных данных» и с целью представительства и защиты моих социально-трудовых прав и профессиональных интересов, организации профсоюзного учёта даю согласие на обработку моих персональных данных ф. Обязуюсь выполнять Устав Профсоюза, уплачивать членские профсоюзные взносы и принимать участие в деятельности организации Профсоюза. В соответствии с Трудовым кодексом РФ и Федеральным законом «О персональных данных» и с целью представительства и защиты моих социально-трудовых прав и профессиональных интересов, организации профсоюзного учёта даю согласие на обработку моих персональных данных ф. Провести работу среди сотрудников, направленную на разъяснение роли профсоюза по защите социальных прав работников. Провести работу по выявлению желающих вступить в профсоюз. Оповестить работников о дне проведения учредительного собрания. Об утверждении Положения о первичной профсоюзной организации. Выборы председателя профсоюзной организации. Выборы уполномоченного лица по охране труда. В соответствии с «Законом о профессиональных союзах, правах и гарантиях их деятельности» просить руководителя образовательного учреждения наименование учреждения ежемесячно взимать членские профсоюзные взносы безналичным путем из зарплаты в размере 1% на основании заявлений членов профсоюза. ВЫСТУПИЛИ: ПОСТАНОВИЛИ: Утвердить Положение с учетом замечаний, предложений, дополнений. Предоставить время для выступления каждому кандидату, открытое голосование. «за» «против» «воздержался» ПОСТАНОВИЛИ: избрать председателем профсоюзной организации IV. Открытое голосование ГОЛОСОВАЛИ: ПОСТАНОВИЛИ: Утвердить Положение об уполномоченном лице Профсоюза по охране труда.

Другие новости по теме:

Порядок удержания, перечисления профсоюзных взносов

Доходы профсоюзной организации формируются в основном из членских профсоюзных взносов.

В соответствии с Уставом Профсоюза (ст. 44) все члены Профсоюза, состоящие на учете в первичной профсоюзной организации, ежемесячно уплачивают членские профсоюзные взносы.

Членский взнос в Профсоюзе установлен в размере не менее 1% от ежемесячной заработной платы и других доходов, связанных с трудовой деятельностью, стипендии. Обращаю внимание, что членские взносы также удерживаются и с вознаграждения за классное руководство т.к. оно является составной частью з/платы, входит в средний заработок.

При вступлении в Профсоюз член профсоюза обязан уплатить вступительный взнос. Вступительный взнос в Профсоюз уплачивается в размере ежемесячного членского профсоюзного взноса.

Первичная профсоюзная организация имеет право изменять размер ежемесячного членского профсоюзного взноса, но не менее размера, установленного Уставом (т.е. не менее 1%). Сумма взноса сверх установленного размера остается в распоряжении первичной профсоюзной организации.

Членские профсоюзные взносы уплачиваются путем безналичного перечисления либо наличными средствами.

Безналичный порядок уплаты взносов определен законодательно (п.3 ст.28 от 12.01.1996 г Федерального закона № 10-ФЗ «О профессиональных союзах, их правах и гарантиях деятельности»).

Безналичное перечисление членских профсоюзных взносов из з/платы работников работодателем из стипендии обучающихся, осуществляется ежемесячно и бесплатно при наличии письменных заявлений членов профсоюза.

Заявление о безналичной форме уплаты членских профсоюзных взносов работник- член профсоюза пишет один раз при вступлении в Профсоюз на имя руководителя учреждения. Законодательство не предусматривает обновление заявлений через какой- либо период времени. Поэтому имейте ввиду что требования работодателя о ежегодном написании таких заявлений не законны. Заявление о безналичной форме взимания профсоюзного взноса действует до тех пор, пока работник находится в трудовых отношениях и пока он в письменной форме не известит работодателя о прекращении взимания членских профсоюзных взносов в связи с прекращением членства в Профсоюзе по любым основаниям. Бухгалтерия работодателя обязана хранить эти заявления все время, пока член профсоюза работает в данном учреждении. Лучше если копии этих заявлений будут храниться и в профсоюзном комитете учреждения.

По желанию работника, являющегося членом Профсоюза, и работающего в качестве внешнего совместителя, с него могут удерживаться членские профсоюзные взносы в порядке, установленном профсоюзным комитетом.

Письмом Центрального банка РФ от 27 мая 1997 г № 456 с изменениями от 10 февраля 2000г подтверждено, что работодатель обязан перечислять членские профсоюзные взносы на расчетный счет профсоюзной организации ежемесячно и бесплатно в день получения в банке денег на з\плату на основании платежных поручений организации. Следовательно, даже в случае недостатка средств на расчетном счете учреждения перечисление членских профсоюзных взносов организации должно производится в третью очередь одновременно с перечислениями налогов в бюджет.

Нарушение порядка удержания, перечисления профсоюзных взносов рассматривается как нарушение прав профессиональных союзов.

Временно не работающие члены Профсоюза или вышедшие на пенсию уплачивают членские профсоюзные взносы налично по ведомости в первичную профсоюзную организацию, в которой они состоят на профсоюзном учете.

Следует отметить то, что первичная профсоюзная организация имеет право устанавливать льготный размер членского профсоюзного взноса для лиц, не имеющих заработной платы, стипендии.

Поскольку результатами деятельности профсоюзных организаций пользуются не только члены Профсоюза и их семьи, но и работники, не являющиеся членами Профсоюза, то часть шестая ст. 377 Трудового кодекса РФ и п. 4 ст. 28 Федерального закона « О профессиональных союзах» предусматривает, что работодатели. заключившие коллективные договоры или на которых распространяется действие отраслевых соглашений, по письменному заявлению работников- не членов профсоюза ежемесячно перечисляют на счет профсоюза денежные средства из заработной платы указанных работников на условиях и в порядке, установленном коллективным договором. Таким образом, профсоюзная организация руководствуясь действующим законодательством правомерно может потребовать от работников - не членов профсоюза написания письменных заявлений об отчислении средств из их заработной платы на условиях определенных коллективным договором, за то, что они пользуются локальным нормативным актом, разработанным профсоюзной организацией.

Удержанные из заработной платы членские взносы являются собственностью Профсоюза и перечисляются на расчетный счет Профсоюзной организации- юридического лица, в соответствии с установленным процентом.

Решение о размере отчисления членских профсоюзных взносов в Центральный Совет Профсоюза принимается на заседании (пленуме) Центрального Совета Профсоюза. В соответствии с законодательством. всякий раз при принятии решения о проценте отчисления в ЦС Профсоюза Пленум ЦС Профсоюза принимает решение в форме постановления о передаче оставшейся суммы членских профсоюзных взносов (в процентном выражении) в оперативное управление территориальным организациям Профсоюза, которые на основании ст. 44 Устава Профсоюза определяют размеры средств на организацию работы территориальной организации Профсоюза. Пленумы районных организаций Профсоюза принимают решение о процентном отчислении на организацию профсоюзной работы на их уровне. Оставшиеся средства поступают в распоряжение первичной профсоюзной организации. Как правило, этот размер колеблется в пределах 20-30%. У нас же в как правило в первичке остается 45-50%.

Постановлением 1 Пленума Республиканского комитета от 21.01.2010 года установлен процент отчисления на уровень Республиканского комитета и другие вышестоящие органы в размере 35% от валового сбора. Все первичные, территориальные районные профсоюзные организации обязаны исполнять данное постановление. Первичные, территориальные районные организации не в праве изменять или самостоятельно устанавливать процент отчисления средств на уровень Республиканского комитета. У нас же к сожалению есть примеры когда районная организация самостоятельно установила и к тому же снизила процент отчисления на республиканский комитет. После проведенной проверки процент восстановлен.

Бухгалтерам, казначеям следует постоянно держать вопрос по перечислению членских взносов на контроле.

Ревизионная комиссия профсоюзной организации не реже двух раз в год проверяет правильность поступления профсоюзных взносов, своевременность и полноту их перечисления на расчетный счет профсоюзной организации. При нарушении сроков и порядка перечисления членских профсоюзных взносов, денежных средств, предусмотренных коллективным договором, использовании профсоюзных средств не по назначению администрация несет ответственность в соответствии с действующим законодательством ст. 29, 30 Федерального закона «О профсоюзах».

При получении профсоюзной организацией средств важно обращать внимание на формулировки, которые указываются в назначении платежа платежного поручения.

При перечислении членских профсоюзных взносов в назначении платежа работодатель указывает за какой период перечислены взносы и в каком процентном отношении.

Своевременность перечисления членских взносов проверяется при представлении бухгалтерией учреждения платежных поручений, а профсоюзной организации соответствующих банковских документов, в которых правильно проставлено назначение платежа.

Проанализировав данные за последние четыре месяца о размере перечисленных членских взносов на Реском, можно сказать, что от Онгудайского, Турочакского, Чойского Улаганского районов взносы перечисляются систематически не в полном объеме. Ежемесячные суммы слишком разняться, чего не должно быть. От Отдела образования У-Коксинского района в июне не поступило ни одного рубля. Прошу председателей данных районных организаций, председателей ревизионных комиссий разобраться провести проверки.

Имеющиеся у профсоюзов образцы заявлений на вступление в профсоюз и на удержание профсоюзных взносов не учитывают ряд ситуаций, которые непосредственно влияют на устойчивость профсоюзной организации к внешнему давлению, а также не учитывают законодательство о защите персональных данных. Ниже можно скачать образцы данных заявлений, в которые включен ряд новых положений:

1. Согласие на обработку персональных данных (с точки зрения федерального законодательства, даже заведение бумажной карты профучета является обработкой персональных данных). Согласие на обработку персональных по законодательству данных предусматривает паспортные данные.

2. Данные для контакта с работниками вне предприятия: сотовый и домашний телефон, домашний адрес (прописка и проживание).

3. Выбор между правом на открытость или закрытость информации о профсоюзном членстве для работодателя.

4. Для иностранных работников предусмотрены данные миграционной карты.

5. Поручение профсоюзам на судебное представительство социально-трудовых прав.

6. Согласие на удержание взносов через биллинговые системы с банковских карт членов профсоюза.

1. Ссылка на то, что наименование профсоюзной организации и счет для перечисления взносов работодателю вправе указать первичная организация. Это нужно на случай перехода на бухгалтерское обслуживание в региональную отраслевую организацию, а также может понадобиться при смене счета или наименования первичной организации.

2. Подтверждение права профсоюза передавать работодателю заявления на удержание взносов. Некоторые работодатели начинают требовать личной явки работника.

3. Так как работодатель часто удерживает у работника и не перечисляет взносы профсоюзу, то для перехода на иные формы оплаты взносов необходимо, чтобы член профсоюза дал право профорганизации приостанавливать и возобновлять удержание взносов.

Следует фиксировать факт передачи заявления на удержание взносов либо под роспись представителя работодателя на копии заявления, либо составлять реестр сданных заявлений с ФИО членов профсоюза с росписью представителя работодателя на каждой странице.

Заявления собираются в случае если работодатель удерживает у работника и не перечисляет взносы профсоюзу, чтобы при переходе на иные формы оплаты взносов не было двойного удержания взносов.

Бланк поручения члена профсоюза на представительство его прав в суде профсоюзными организациями (в соответствие со статьей 46 ГПК РФ).

Комбинированный бланк согласия члена профсоюза на: оплату взносов банковской картой, обработку персональных данных, судебное представительство, вместе с анкетными данными.

Комбинированный бланк согласия члена профсоюза на: обработку персональных данных, судебное представительство по ст.46 ГПК, вместе с анкетными данными.

Не секрет, что взаимоотношения работодателей и работников носят конфликтный характер, когда речь идет о невыплате заработной платы, о задержке ее выдачи и об удержаниях. Все эти споры можно свести к простой формуле: не заплатили, задержали, удержали.

В данной статье речь пойдет о третьем элементе формулы – удержание из заработной платы.

Несмотря на наличие нормативного регулирования по данному вопросу, тем не менее, у работодателей возникает немало вопросов, связанных с применением положений ст. 137 Трудового кодекса Российской Федерации (далее – ТК РФ).

Работники часто оспаривают подобные решения в суде, считая их незаконными и необоснованными. Организациям и учреждениям необходимо доказывать правомерность своих действий. Конфликт удается избежать лишь в случаях, когда от работника получено письменное согласие на удержание произведенных выплат.

В статье мы рассмотрим вопросы о правомерности произведенных работодателем удержаний, случаи невозможности произвести удержания; решим, что делать, если работник уволился по собственному желанию, а вы обнаружили переплату; узнаем ограничения размера удержания.

Случаи, когда работодатель вправе произвести удержания из заработной платы

В ст. 8 Конвенции Международной Организации Труда N 95 от 01.07.1949 относительно защиты заработной платы (ратифицирована Россией 04.05.1961) закреплены следующие положения:

- удержания из заработной платы разрешается производить в условиях и пределах, предписанных национальным законодательством, коллективным договором, решением арбитражного суда;

- трудящиеся должны быть уведомлены, когда такие удержания могут производиться.

В соответствии со ст. 137 ТК РФ удержания из заработной платы работника производятся только в случаях, предусмотренных ТК РФ и иными федеральными законами. В ст. 137 ТК РФ перечислены следующие случаи удержания из заработной платы работника для погашения его задолженности:

- для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

- для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

- для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм или простое;

- при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска.

Работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания (эти условия необходимо соблюдать во всех случаях, за исключением абз. 1 ст. 137 ТК РФ).

Аналогичная позиция выражена в письме Федеральной службы по труду и занятости от 09.08.2007 N 3044-6-0 (далее – Роструд), согласно которому работодателю следует получить письменное согласие работника на удержание сумм из его заработной платы. Решение принимает и оформляет работодатель в форме приказа или распоряжения, однако унифицированной формы такого приказа нормативными правовыми актами не установлено.

Обращаем ваше внимание: Федеральным законом от 23.04.2012 N 35-ФЗ «О внесении в Трудовой кодекс Российской Федерации и статью 122 Гражданского процессуального кодекса Российской Федерации» на работодателя возложена обязанность при выплате заработной платы извещать в письменной форме каждого работника о размерах и об основаниях произведенных удержаний (п. 3 ч. 1 ст. 136 ТК РФ).

В ст. 137 ТК РФ не указано, с какого момента начинать исчислять срок (один месяц, в течение которого работодатель вправе принять решение об удержании): с того месяца, когда произошла переплата или с момента обнаружения данной переплаты.

Полагаем, ст. 137 ТК РФ требует доработки – необходимо дополнить ее следующим абзацем: «Работодатель вправе удержать заработную плату в течение месяца с момента обнаружения данной переплаты», поскольку редко переплату обнаруживают в том же месяце, в котором она произошла.

На практике часто возникает вопрос: «Как произвести удержания из заработной платы работника, который уволился?».

В данной ситуации у работодателя есть два способа решение проблемы:

- редкий, но возможный случай – бывший работник согласится добровольно вернуть переплату и внесет денежные средства в кассу организации (до непосредственного получения денег рекомендуется оформить письменное подтверждение работника о добровольном порядке возврата);

- обратиться в суд.

Остановимся на втором варианте подробнее.

Во-первых, необходимо соблюсти срок обращения в суд за разрешением трудового спора. В соответствии с абз. 2 ст. 392 ТК РФ «работодатель имеет право обратиться в суд по спорам о возмещении работником ущерба, причиненного работодателю, в течение одного года со дня обнаружения причиненного ущерба». Поскольку в данном случае работник никакого ущерба не причинил работодателю, необходимо руководствоваться ст. 196 Гражданского кодекса Российской Федерации (далее – ГК РФ), установившей общий срок исковой давности три года.

Во-вторых, поскольку трудовые отношения прекращены, ссылаться на нормы трудового права работодатель не может в соответствии со ст. 11 ТК РФ: «Трудовым законодательством и иными актами, содержащими нормы трудового права, регулируются трудовые отношения и иные непосредственно связанные с ними отношения». Такие отношения будут регулироваться на основании норм главы 60 ГК РФ «Обязательства вследствие неосновательного обогащения» (ст.ст. 1102-1109 ГК РФ).

Согласно п. 3 ст. 1109 ГК РФ возврату не подлежит заработная плата, при отсутствии недобросовестности со стороны работника или счетной ошибки. Иными словами, работодатель должен доказать, что переплата произошла в результате недобросовестных действий работника или счетной ошибки.

Суды придерживаются аналогичной позиции. Так, индивидуальному предпринимателю было отказано в удовлетворении исковых требований к уволенному работнику на основании недоказанности факта излишней выплаты заработной платы в результате недобросовестности ответчика либо счетной ошибки. Документ о получении ответчиком аванса в размере 10 000 рублей признан недопустимым доказательством (см. Кассационное определение СК по гражданским делам Верховного Суда УР от 1 февраля 2012 года. по делу N. Суд правильно установил, что обстоятельств, являющихся основанием для взыскания излишне выплаченной заработной платы, не имеется, так как истец не представил доказательств недобросовестности ответчика либо счетной ошибки).

Федеральный закон от 12 января 1996 года N 10-ФЗ «О профессиональных союзах, их правах и гарантиях деятельности» предусматривает: «при наличии письменных заявлений работников, являющихся членами профсоюза, работодатель ежемесячно и бесплатно перечисляет на счет профсоюза членские профсоюзные взносы из заработной платы работников в соответствии с коллективным договором, соглашением. Работодатель не вправе задерживать перечисление указанных средств» (ч. 3 ст. 28).

Обращаем внимание профсоюзных организаций! При несоблюдении положений ст. 377 ТК РФ, а именно – отсутствие письменных заявлений работников, взыскание членских профсоюзных взносов невозможно.

Данная позиция выражена в Постановлении Федерального арбитражного суда Центрального округа от 14 мая 2009 года N А64-5053/07-23 (Ф10-1591/09):

«Истец не доказал, что члены профсоюза подавали письменные заявления об удержании из их заработной платы членских профсоюзных взносов и о перечислении их профсоюзу, не представил сведения о расчете задолженности по каждому месяцу за спорный период, при отсутствии самой задолженности по выплате заработной платы перед работниками предприятия суд апелляционной инстанции правомерно отказал в удовлетворении исковых требований»;

и в Постановлении Федерального арбитражного суда Дальневосточного округа от 13 февраля 2007 года N Ф03-А16/06-1/4971:

«Суд правомерно пришёл к выводу об отсутствии вины работодателя в неперечислении Федерации профсоюзов отчислений от незаконно удержанных профсоюзных взносов, поскольку работодатель не обязан законом по истребованию письменных согласий от работников на удержание зарплаты профсоюзных взносов» (прим. – текст приводится, согласно официальному источнику).

Согласно ст. 82 Семейного кодекса РФ (далее – СК РФ) «Виды заработка и (или) иного дохода, которые получают родители в рублях и (или) в иностранной валюте, и из которых производится удержание алиментов, взыскиваемых на несовершеннолетних детей, определяются Правительством РФ. Ст. 81 ч. 1 СК РФ определен размер алиментов, взыскиваемых в судебном порядке ежемесячно: на одного ребенка – одна четвертая, на двух детей – одна треть, на трех и более детей – половина заработка и (или) дохода родителей.

Постановлением Правительства РФ от 18 июля 1996 года N 841 утвержден Перечень видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей. С перечнем можно ознакомиться в системе ГАРАНТ.

Вопросы удержания из заработной платы регулируются главой 11 «Обращение взыскания на заработную плату и иные доходы должника-гражданина» Федерального закона «Об исполнительном производстве» от 2 октября 2007 года N 229-ФЗ (далее – Закон об исполнительном производстве) (ст.ст. 98-102). Выделим основные положения:

- удержания исчисляются из суммы, оставшейся после удержания налогов;

- с гражданина-должника может быть удержано не более 50% заработной платы и иных доходов;

- 70% удержаний может производиться строго в случаях, определенных законом.

Так, работник, ознакомившись в бухгалтерии работодателя с постановлением судебного пристава-исполнителя об удержании из всех видов заработка должника 70%, посчитал его незаконным и необоснованным (речь идет о взыскании алиментов на двух несовершеннолетних детей). Определением Московского городского суда от 18.04.2011 N 33-11095 жалоба должника была оставлена без удовлетворения, и отмечено следующее: «При разрешении заявления суд руководствовался ст. 99 ФЗ «Об исполнительном производстве», согласно которой ограничение размера удержания из заработной платы и иных доходов должника-гражданина, установленное частью 2 настоящей статьи, не применяется при взыскании алиментов на несовершеннолетних детей… В этих случаях размер удержания из заработной платы и иных доходов должника-гражданина не может превышать семидесяти процентов». С полным текстом Определения можно ознакомиться в системе ГАРАНТ.

Излишне выплаченное взыскать нельзя – или есть исключения?

Для ответа на данный вопрос вернемся к положениям ст. 137 ТК РФ.

не может быть взыскана

Рассмотрим случаи, когда заработная плата может быть взыскана:

К сожалению, в ТК РФ не указано, что следует понимать под счетной ошибкой, поэтому произошла счетная ошибка или нет, определяет суд с учетом конкретных обстоятельств дела. В действовавшем до 12.04.2010 Постановлении СМ СССР и ВЦСПС от 23 февраля 1984 года N 191 «О пособиях по государственному социальному страхованию» в пункте 51 под счетной ошибкой понималась арифметическая ошибка, то есть неправильное применение математических правил. По такому же пути идет и судебная практика.

Например, в Определении СК по гражданским делам Верховного Суда РФ от 20 января 2012 года N 59-В11-17 суд отказал акционерному обществу во взыскании с уволенного работника в счет возмещения ущерба дважды выплаченную компенсацию за неиспользованный отпуск. Как отмечено судом первой инстанции: «счетной следует считать ошибку в арифметических действиях (действиях, связанных с подсчетом), в то время как технические ошибки, в том числе технические ошибки, совершенные по вине работодателя, счетными не являются».

Полагаем возможным, что законодатель когда-нибудь определит в ст. 137 ТК РФ, что следует понимать под счетной ошибкой – арифметическую ошибку, как неправильное применение математических правил; действий, связанных с подсчетом заработной платы, или же какое-либо иное толкование, на которое можно было бы опираться при решении спорных вопросов.

Следует отметить – неправильное применение норм законодательства, касающихся выплаты заработной платы; перечисление дважды на карточку работника заработной платы за один месяц, технические ошибки по вине работодателя, – к счетным не относятся и произвести удержание из заработной платы работника по этим основаниям не получится.

2. Органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда.

По данному основанию работодатели не удерживают заработную плату. Как показывают примеры из судебной практики, работодатель чаще обосновывает удержания из заработной платы счетной ошибкой и лишь в отдельных случаях доказывает неправомерность действий работника.

3. Выплата излишней заработной платы работнику в связи с его неправомерными действиями, установленными судом.

Интересное дело рассматривалось в Свердловском областном суде, когда работодатель доказывал суду недобросовестность работницы, которая, по его мнению, не только выплатила себе излишнюю заработную плату и суммы компенсаций, но и действовала неправомерно, поскольку уровень образования и стаж работы позволяли сотруднице осознавать характер совершаемых ею действий.

Однако истец не доказал ни факта счетной ошибки, ни факта недобросовестности, и суд даже, наоборот, установил, что со стороны ответчика имело место неправильное применение норм трудового законодательства ввиду отсутствия специальных познаний в области права, в связи с чем в удовлетворении исковых требований было отказано (см: Определение Свердловского областного суда от 15 ноября 2011 года N33-16309/2011).

Ограничения размера удержаний из заработной платы

Помимо упомянутого выше Закона об исполнительном производстве, общие правила по ограничению размера удержаний установлены ст. 138 ТК РФ. Перечислим их:

1) общий размер всех удержаний не может превышать 20%, а в случаях, установленных федеральными законами, 50%;

2) при наличии нескольких исполнительных документов должно быть сохранено 50% заработной платы;

3) допускается удержание в размере 70% в случае:

а) отбывания исправительных работ;

б) взыскания алиментов на несовершеннолетних детей;

в) возмещения вреда, причиненного здоровью другого лица;

г) возмещения вреда лицам, понесшим ущерб в связи со смертью кормильца;

д) возмещения ущерба, причиненного преступлением;

4) не допускаются удержания из выплат, на которые не обращается взыскание.

Виды доходов, на которые не может быть обращено взыскание, перечислены в ч. 1 ст. 101 Закона об исполнительном производстве. Перечень закрытый и расширительному толкованию не подлежит. Сюда, в частности, относятся:

1) денежные суммы, выплачиваемые в возмещение вреда, причиненного здоровью или в связи со смертью кормильца;

2) денежные суммы, выплачиваемые лицам, получившим увечья (ранения, травмы, контузии) при исполнении ими служебных обязанностей, и членам их семей в случае гибели (смерти) указанных лиц;

3) компенсационные выплаты за счет средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов гражданам, пострадавшим в результате радиационных или техногенных катастроф;

4) денежные суммы, выплачиваемые в качестве алиментов, а также суммы, выплачиваемые на содержание несовершеннолетних детей в период розыска их родителей;

5) компенсационные выплаты, установленные законодательством Российской Федерации о труде:

а) в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность;

б) в связи с изнашиванием инструмента, принадлежащего работнику;

в) денежные суммы, выплачиваемые организацией в связи с рождением ребенка, со смертью родных, с регистрацией брака;

6) страховое обеспечение по обязательному социальному страхованию, за исключением пенсии по старости, пенсии по инвалидности и пособия по временной нетрудоспособности;

7) пенсии по случаю потери кормильца, выплачиваемые за счет средств федерального бюджета;

8) пособия гражданам, имеющим детей, выплачиваемые за счет средств федерального бюджета, государственных внебюджетных фондов, бюджетов субъектов российской федерации и местных бюджетов;

9) средства материнского (семейного) капитала, предусмотренные федеральным законом от 29 декабря 2006 года N 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей»;

10) социальное пособие на погребение;

При удержании из заработной платы работника определенных сумм необходимо учитывать: 1. Удержания из заработной платы производятся в следующих размерах: 20%, 50%, 70%.

2. При удержании следует соблюдать порядок, установленный ст. 137 ТК РФ.

3. При взыскании алиментов и иных сумм по исполнительным листам согласие работника на удержание заработной платы не требуется.

4. С уволенного работника можно взыскать излишне произведенные выплаты в порядке, предусмотренном главой 60 ГК РФ «Неосновательное обогащение».

Итак, законодательство в сфере удержаний из заработной платы, несмотря или, скорее, исходя из обилия судебной практики, все-таки нуждается в усовершенствовании. Следует, например, дополнить Трудовой кодекс, по крайней мере, в части определения момента, начиная с которого необходимо удерживать заработную плату – с момента обнаружения переплаты или в том месяце, когда она произошла (в таком случае работодатель лишается права взыскать ее с работника, за исключением случаев, когда сотрудник действовал неправомерно). Кроме того, давно уже зреет необходимость в четком определении, что же следует понимать под счетной ошибкой. Тем не менее, на сегодня механизм удержания и ограничения удержания существует и вполне может быть применим, что не мешает работникам или работодателям, в том числе и бывшим, оспаривать как нормативные акты в этой сфере, так и действия друг друга.

юрист/специалист информационно-правовой поддержки Центра налогового и правового консультирования ГК «ИРБиС»