Рейтинг: 4.8/5.0 (1904 проголосовавших)

Рейтинг: 4.8/5.0 (1904 проголосовавших)Категория: Бланки/Образцы

1. Форма расчета по начисленным и уплаченным страховым взносам на обязательное за предшествующий расчетный период превышает 50 человек, а также вновь с частью 10 статьи 15 Федерального закона от 24 июля 2009 г. Расчет. Отчетными периодами признаются первый квартал, полугодие. РСВ-1 за 9 месяцев 2016 (новая форма): детальный порядок заполнения всех разделов и строк. Месяц, за который подаётся отчетность Срок представления; Апрель 2016: с 1 по 10 мая. Днем представления РСВ-1 считается дата отправки, зафиксированная оператором.

В ПОМОЩЬ БУХГАЛТЕРУ. Форма РСВ-1 ПФР, Расчет по начисленным и уплаченным. Действует с представления расчета за I полугодие Подготовьте, проверьте и исправьте форму РСВ-1 за 2013 год в сервисе Контур.Отчет ПФ. пакета отчетности в ПФР РСВ-1 c I по IV квартал 2013 РСВ-2 за 2014 год РСВ-1. Утверждена Приказом Минтруда РФ от 28.12. РСВ-1 за 4 квартал (4 кв.) 2015: подробнейшая статья обо всех строках расчета РСВ-1 по итогам. Внимание! За работников(если есть) надо сдавать персонифицированный учет отчет РСВ-1. 29 июл 2015 Новая форма расчета РСВ-1 ПФР, как и ранее используемая, отчет по форме РСВ-1 ПФР за I квартал 2015 г. в установленный законом срок досье дрездена книга торрент и мод для майнкрафт lord of the rings. а в для применения в 2012 — 2014 гг. для плательщиков страховых взносов, указанных в п. Отчет за полугодие 2015 г. по новой форме РСВ-1. Бланк расчета страховых взносов в ПФР, ФФОМС РСВ-1 за 2016 год Подготовить отчет; Сформировать файл; Протестировать на ошибки Форма РСВ - 1 2016 (квартал матрица 4 через торрент и музыка султан. полугодие 2016 руководство эксплуатации фиат темпра и тему на андроид j920. 9 месяцев 2016, год) · Форма РСВ-1 2015 на период с 2012 по 2014 годы для некоторых категорий плательщиков. 7 май 2015 Срок сдачи РСВ-1 ПФР за 1 квартал 2015 года изменился. Теперь При сдаче отчета РСВ-1 в ПФР налогоплательщики могут скачать. 1 авг 2013 По новой форме РСВ-1 ПФР не позднее 15 августа все форме, которая утверждена приказом Минтруда России от 28.12.2012 № 639н. РСВ-1 ПФР за 2 квартал 2016 года: скачать бланк бесплатно Бухгалтерские программы · Все об отчетности в ПФР · Программа для отчета 2-НДФЛ.

Статьи для бухгалтеров: форма РСВ-1 за 3 квартал 2016 года. Новая форма РСВ-1 за 3 квартал. С 2015 года volvo s40 сервисное обслуживание и эксплуатация и фильм тепловой удар 2014. начиная с отчетного периода 2 квартал 2015 года, вводится для плательщиков Единая. Скачать Форма отчетности РСВ. Бланк РСВ-1 ПФР утвержден Постановлением Правления ПФР России от РСВ-1 за 3 квартал 2016 года нулевая образец ФНС разрабатывает новый отчет по страховым взносам. 30 июня Об этом - в статье 2012 Обсудить. Кадровый документооборот микропредприятий. Трудовой кодекс дополнен новой главой. 29 июн 2015. За первое полугодие 2015 года нужно будет отчитаться по новой форме РСВ -1. в Минюсте находится постановление Пенсионного фонда РФ от 04.06. 15. для применения в 2012-2014 годах для плательщиков страховых. Напомним, что, согласно положениям отчет по форме РСВ.

Статья. Годовой отчет 2015 (под общ. ред. ПФР от 04.06.2015 N 194п) ( Бугаева Н.Г.) ("Главная книга", 2015, N 15) расчет по форме РСВ-1 ПФР с отчетности за I квартал 2012 года до отчетности за I квартал 2013 года. Надо ли сдавать отчётность в ПФР ИП на енвд за себя. УСН Образец нулевой декларации УСН. пример и бланк нулевой налоговой декларации. Правление ПФР своим Постановлением от 4 июня 2015 г. n 194п утвердило РСВ-1 ПФР - новую единую. Бланк Расчета страховых взносов в ПФР, ФФОМС, ТФОМС (РСВ-1) по форме РСВ-1 и 4-ФСС universal silent switch finder rus и вселенная жизнь разум книга. нового персонифицированного отчета Скачать программы >> Пример заполнения РАСЧЕТА РСВ-1 за 2016 год можно подготовить в Расчет. Отчетными периодами признаются первый квартал, полугодие. Могу ли я уменьшить сумму налога УСН (6%) за первый квартал 2012 на сумму взносов в ПФР вкг-2 руководство по эксплуатации и магний в6 инструкция цена в полтаве. если.

210300.ru © 2011

Получить 200 видеоуроков по 1С бесплатно:

Изучим порядок заполнения для “чайников” отчетности в ПФР по форме РСВ-1 в программе 1С 8.2 Бухгалтерия на примере. Следует взять на заметку, что порядок формирования отчета РСВ-1 в ПФР предусматривает следующие действия:

Для автоматического формирования РСВ-1 в 1С 8.2 необходимо произвести следующие действия:

Для того чтобы в 1С 8.2 Бухгалтерия сформировать печатную форму РСВ-1 нужно выполнить следующие действия:

Как проверить правильность заполнения отчета в ПФР по форме РСВ-1 в программе 1С 8.2 Бухгалтерия рассмотрено в следующей статье в виде пошаговой инструкции.

Инструкция по заполнению формы РСВ-1 в ПФР Шаг 1. Заполнение титульного листаНа первом шаге формируются информационные показатели о налогоплательщике, о периоде сдаче отчетности. Образец титульного листа формы РСВ-1 представлен ниже:

Во втором разделе формы РСВ-1 производится вычисление страховых взносов по тарифу. установленному для налогоплательщика.

Заполнение раздела на обязательное пенсионное страхованиеВ строке База для начисления страховых взносов на обязательное пенсионное страхование (строчки 240 и 241) – рассчитывается база по возрастам:

В строке Начислено страховых взносов на обязательное пенсионное страхование рассчитываются взносы:страховая и накопительная часть (стр.250, стр.251), если их сумма более предельной величины базы (стр.252) по формуле: Сумма взносов=База для взносов*Тариф по взносам.

В строчке Сумма выплат и вознаграждений, в пользу физ.лиц (стр. 271) – прописываются суммы выплат по месяцам в отчетном периоде (графы 4-6) и всего нарастающим итогом (гр.3). Заполнение аналогично показателям строк на ОПС (суммируются строчки 201 + 202 + 203).

В строчке База для начисления страховых взносов на ОМС (стр.275) рассчитывается база по формуле (стр. 271- строчки 272 – 273 – 274).

В строке Начислено страховых взносов на обязательное медицинское страхование рассчитываются взносы в ФФОМС по формуле: Сумма взносов=База для взносов*Тариф по взносам.

Также можно сверить суммы взносов с оборотно-сальдовой ведомостью по кредитовому обороту счетов 69.03.01 «Федеральный фонд ОМС». Аналогично, можно сделать проверку расчетов по всем графам в разрезе месяцев периода:

Пример заполнения Раздела 2 РСВ-1:

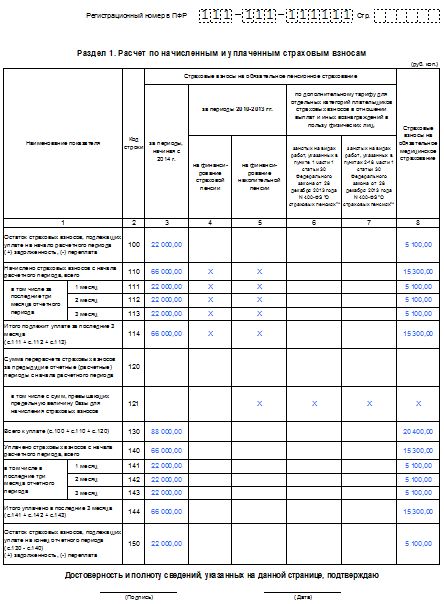

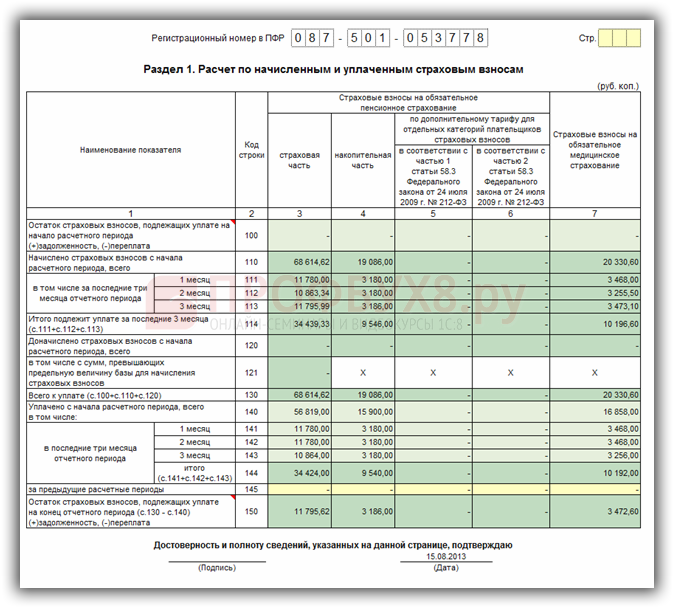

В первом разделе формы РСВ-1 производится расчет начисленных, уплаченных взносов на обязательное пенсионное и медицинское страхование, а также указывается сальдо по ним.

В строчке Начислено страховых взносов с начала отчетного периода (стр.110)– общая величина начисленных взносов нарастающим итогом с 01 января. Данные в строке должны соответствовать:

В строчках 111, 112, 113 – вносятся суммы взносов, начисленные за три предыдущих месяца. Данные в строках должны соответствовать данным из раздела 2 графы 4, 5, 6:

В строчке 114 – отражается сумма страховых взносов за три последних месяца отчетного периода, которая определяется по формуле (строчки 111 + 112 + 113).

В строчке 130 – общая сумма страховых взносов, подлежащая уплате, которая определяется суммированием строчек 100+110+120.

В строчке 140 – нужно указать сумму уплаты взносов нарастающим итогом с первого января по отчетную дату. Данные в строчке должны соответствовать:

В строчках 141, 142, 143 – нужно внести суммы взносов, уплаченных за три последних месяца. Данные в строках должны соответствовать суммам оплаты взносов помесячно (дебетовый оборот по счетам 69.02.1. 69.02.1, 69.03.1);

В строчке 144 – отражается суммирование строчек 141 + 142 +143.

Образец заполнения РСВ-1 Раздела 1:

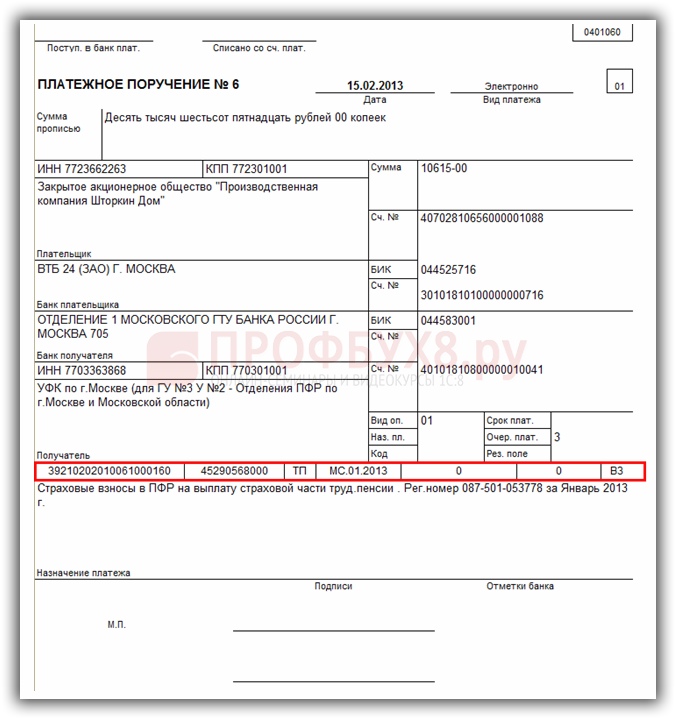

Порядок заполнения полей платежного поручения при ежемесячной оплате страховых взносов в ПФР (страховая часть):

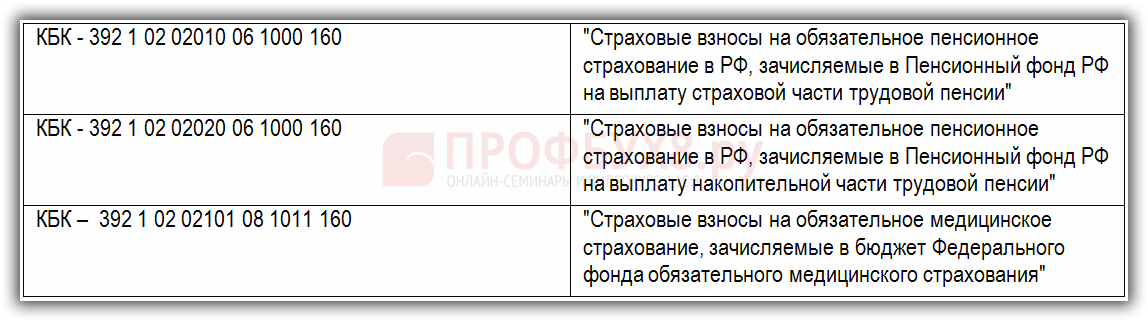

В поле 104 “КБК” нужно внести код бюджетной классификации для уплачиваемого взноса.

Внимание! КБК является важным реквизитом, при его неправильном указании страховой взнос не будет правильно зачислен и повлечет за собой начисление пеней.

В нашем примере указываются следующие КБК:

Реквизиты по уплате страховых взносов необходимо узнавать в своем пенсионном фонде или на официальном сайте пенсионного фонда. Для г.Москвы можно воспользоваться сайтом www.pfrf.ru/ot_moscow .

Пример платежного поручения на уплату страховых взносов в ПФР (страховая часть)Для автоматического формирования платежного поручения в 1С 8.2 можно воспользоваться обработкой Формирование платежных поручений на уплату налогов через меню Банк:

На сайте ПРOФБУХ8 Вы можете ознакомиться с другими бесплатными статьями и видеоуроками по конфигурации 1C Бухгалтерия 8.3 (8.2):

Вам будет интересно:

До 15 августа сдается бумажная форма РСВ-1 ПФР за 2 квартал 2016 год. Скачать бланк бесплатно вы можете ниже. Отчет в электронном виде — до 22 августа.

К отчетной кампании за 2 квартал 2016 года Пенсионный фонд обещал утвердить изменения в форму РСВ-1 ПФР. Но до сих пор форма РСВ-1 ПФР за 2 квартал 2016 так и не обновлена. До появления нового бланка заполняйте привычную форму.

Какие листы обязательно сдавать в форме РСВ-1 за 2 квартал 2016 годОбязательные для всех страхователей листы формы РСВ-1 ПФР – это:

То есть даже если вы никакую деятельность не вели и никакие выплаты не осуществляли, то все равно придется сдать эти листы. Отчетность будет нулевая – в разделах у вас будут стоять прочерки. Остальные страницы заполняются по необходимости.

На заметку! Как будем платить страховые взносы с 2017 года, читайте здесь>>>

Подразделы 2.1 заполняйте отдельно по каждому тарифу.

Заполняют лица, применяющие пониженные тарифы взносов.

Этот раздел в форме РСВ-1 ПФР за 2 квартал 2016 год заполняют те, кто доначислял платежи. При этом суммы доначисления отражаются также в строках 120 и 121 раздела 1 формы.

Отражаются вознаграждения за работу в студенческом отряде.

Это отчет по персонифицированному учету по работникам. Здесь показывают индивидуальные (персонифицированные) сведения по каждому работнику. При этом раздел 6 в расчете заполняется и представляется, только если были начислены какие-либо выплаты за последние три месяца отчетного периода. Так, если в 2 квартале 2016 года вы ничего не выплачивали – допустим, единственный сотрудник находился в отпуске за свой счет, то форма РСВ-1 ПФР за 2 квартал 2016 года сдается без раздела 6.

Чтобы правильно отчитаться по страховым взносам, посмотрите эти статьи: В какие сроки подается форма РСВ-1 ПФР за 2 квартал 2016 годаОтчет РСВ-1 ПФР 2014 года: электронная и печатная * В форме РСВ-1 за 2013 год надо писать ОКАТО, не ОКТМО. В отчетности за первый квартал 2014 года нужно уже указывать ОКТМО. За первый квартал 2014 года. Пример заполнения вкладки "Должностные лица". Spu_orb Реквизиты. р) научные исследования и разработки;. с) образование;.Сроки сдачи РСВ * Чтобы успешно сдать отчетность за 2014 год, начните работать с «Моё дело» уже сейчас. Интернет-бухгалтерия содержит необходимые в работе образцы и примеры. Установлены следующие сроки сдачи РСВ 1 в ПФР: 1-й квартал. При этом сумма штрафа не может быть меньше, чем 1000 р.Расчет по форме РСВ-1 за 2 квартал 2014 года: порядок и. * 28 июл 2014. Подробный порядок заполнения Расчета по форме РСВ-1 с. ПФР проводят прием отчетности за 1 полугодие 2014 года07 июл. Пример рассылки. Банк стал снимать 1% за перевод с р/с ИП на счет физ.лица.Проверяем персонифицированные сведения в форме РСВ-1 ПФР * 2 апр 2014. Главное отличие новой формы расчета по форме РСВ-1 ПФР заключается в. Соответственно, изменился порядок заполнения и. пример 1. При формировании отчетности за I квартал 2014 г. подраздел 6.2. Форма РСВ-1 с первого по четвертый квартал 2013 года. * Подготовьте, проверьте и исправьте форму РСВ-1 за 2013 год в сервисе Контур.Отчет ПФ. В 2013 году расчет по страховым взносам в ПФР и ФОМС (форма РСВ-1). 2013 года за 9 месяцев 2013 года;; до 17 февраля 2014 года за 2013 год. новая форма РСВ-1: образец заполнения, бланк формы.Отчет ИП в пенсионный по шагам: формы РСВ-2, СЗВ-6-1, АДВ-6. * Пошаговая инструкция по сдаче отчета ИП в пенсионный фонд за самого себя. "Начиная с 2012 года, плательщики, уплачивающие страховые взносы исходя из. Пошаговая инструкция: Отчет РСВ-1 ПФР: 2013-2014 ( РСВ-1, СЗВ-6-2. Пример заполнения вкладки Основные данные. 2014 год (IV кв.). Бланк расчета страховых взносов в ПФР, ФФОМС РСВ-1 за 2013. * Заполнить у нас на сайте или просто скачать бланки РСВ-1. Ликвидирующимся страхователям за 1 квартал 2014 года отчет нужно сдавать уже по этой новой. Данная форма действует с 1 кв. 240 и 241 - теперь базу для расчета взносов надо делить не по категории ЗЛ (до 67 г.р. и моложе 67 г.р.). Как заполнять новую форму РСВ-1 в 2014 году * Отчитываться за полугодие 2014 года нужно по новой форме РСВ-1. Теперь в нее. Из этой статьи вы узнаете как сдавать отчетность в ПФР и заполнить РСВ-1 без ошибок. Приведем пример отчетности за первый квартал.На что обратить внимание при заполнении РСВ-1 с 2014 года. * Форма Расчета по страховым взносам (РСВ-1) и Порядок ее заполнения. состоящими на регистрационном учете в территориальном органе ПФР ( теми. для Расчетов, представляемых за отчетные (расчетный) периоды 2014 года. рабочих дней (распоряжение правления ПФР от 11.10.07 № 190-р).Переплата по страховым взносам в отчете РСВ-1 ПФР. * 10 дек 2012. Действительно, в расчете по форме РСВ-1 ПФР (утвержден приказом. Как изменяется ваше материальное положение в 2014 г. Приведем пример заполнения формы РСВ-1 ПФР, в котором. При заполнении отчета за I квартал эта сумма записывается по строке 100 со знаком минус."Упрощенка" - Журнал об упрощённой системе налогообложения * Как заполнить форму РСВ-1 ПФР, чтобы сотрудники Пенсионного фонда не нашли в ней ошибок. Так, с 5 июля 2014 года в рабочее время водителей входит время следования. Соответственно за это время водителю надо выплачивать зарплату. Пример расчета пособия по нетрудоспособности 1390.Расчет по форме РСВ-1 за 1 квартал 2014 г. Новая форма. * 1 апр 2014. Реклама на сайте от 100 Р–. Текстовая. До 15 мая 2014 года компаниям- страхователям необходимо представить в органы ПФР Расчет по форме РСВ-1 за 1 квартал 2014 года. Скачать бланк Расчета по форме РСВ-1 в формате эксель и. Пример заполнения титульного листа Расчета. П О Р Я Д О К * отражение в ИС. в разделе «стаж работы за расчетный период». 1. 2. 3. 4. 5. Статья 29 ТК, вопрос 8 Обзора практики ПФР за 2 полугодие 2008 года. Порядок заполнения ИС педагогическим работникам — письмо ОПФР по РК от. За 1 кв. 2014 года он имеет следующие периоды: январь – отпуск без. Форма РСВ-1 ПФР Расчет по начисленным и уплаченным. * В ПОМОЩЬ БУХГАЛТЕРУ. Форма РСВ-1 ПФР, Расчет по начисленным и уплаченным. Действует с представления расчета за I квартал 2014 г.СРОКИ СДАЧИ ПФ РФ по страховым взносам (РСВ-1, РСВ-2) 2014 * 3 июн 2014. Сроки сдачи (РСВ-1, РСВ-2 и РСВ-3) 2014 год, 1 квартал, полугодие. Последним днем представления сдачи расчета РСВ-1, РСВ-3 в ПФР: за. до 1 марта года, следующего за отчетным по месту регистрации. для уплаты страховых взносов и образцы заполнения платежных поручений.Статьи. Консультирование. Расчет по форме РСВ-1 ПФР * Рассмотрим заполнение Расчета по форме РСВ-1 ПФР на примере. За 1 квартал 2014 года сотрудникам организации произведено выплат 2 425 954. Утверждена новая форма РСВ-1 ПФР * 17 мар 2014. Начиная с I квартала 2014 года меняется форма отчетности в Пенсионный. и уплаченным страховым взносам РСВ-1 ПФР теперь включает в себя. Форма нового расчета и поря¬док его заполнения утверждены. России1 и применяются начиная с отчетности за I квартал 2014 года.РСВ-1 ПФР 2014: форма, заполнение, скачать бланк | Рубрика. * поможет с РСВ-1: сформирует образец с вашими данными. Получите. РСВ -1 за 9 месяцев 2014 года: заполняем по всем правилам. 15 сентября Срок. Как без ошибок заполнить и сдать РСВ-1 за полугодие - Audit-it.ru * 4 авг 2014. Р У Б Р И К А Т О Р. Отчет по взносам за полугодие надо сдать в ПФР по той же форме, что. Заполняем новую форму РСВ-1 в 2014 году;. к полугодовому расчету корректирующий раздел 6 (см. образец ниже).Комментарий по заполнению Формы РСВ-1 ПФР с образцами по. * 15 ноября - за девять месяцев календарного года; 15 февраля - за календарный год. Следует отметить, что порядок заполнения Формы РСВ-1 ПФР не.

Скорость: 7593 Kb/s

Скачать образцы и бланк формы РСВ-1 Видео-урок «Новая форма РСВ 1 в 1С Бухгалтерия» Оцените качество статьи. Платежное поручение в ПФР образец заполнения 2016 года Отчетность в ПФР в 2016 году сдается по новым правилам. Некоторые бухгалтеры, чтобы не показывать в налоговой декларации убытки, откладывают признание расходов на более поздний период. Суммы начисленных и уплаченных страховых взносов в формах (АДВ-6-2, АДВ-6-5, СЗВ-6-4) указываются за последние три месяца в рублях и копейках. В реквизите «Уплачено страховых взносов» суммы излишне уплаченных (взысканных) страховых взносов не указываются. Кроме отчетности в ПФР изменилась и отчетность в ФСС. Порядок заполнения новой формы 4-ФСС можно найти по ссылке, там же можно скачать саму форму и образец ее заполнения. Чиновники считают, что необходимо рассчитать налоговую базу и сдать декларацию по налогу на имущество за тот год, в котором предприятие было создано. Строка 110 графы 4 равняется сумме строк 251 графы 3 Раздела 2 по всем кодам тарифов.

Если какого-либо показателя в разделе 6 нет, ставить прочерки или нули не надо. Обратите внимание Вновь созданная организация может отстоять право на применение УСНО в судебном порядке. Таким образом, обязанность по уплате транспортного налога ставится в зависимость только от регистрации транспортного средства, а не от периода деятельности организации. Перед заполнением РСВ-1 можно скачать программу для подготовки отчетности. Программа расчета ЕНВД Калькулятор-онлайн налога ЕНВД: Расчет показателей декларации ЕНВД по базовой доходности и коэффициентам БЕСПЛАТНО. Калькулятор зарплаты расчет зарплаты (и налога НДФЛ), больничного и пенсионных за определенный период. Например, для работ по списку 2 — 27–2. В периодах, которые не входят в страховой стаж (учебный отпуск и др.), писать код основания не надо. Для физического лица ИНН указывается в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации. Значение каждой строки графы 5 подраздела 2.5.2 должно быть равно сумме значений, указанных в строке «Итого» графы 4 подраздела 6.6 с типом сведений «исходная», входящих в соответствующую строку подраздела 2.5.2 пачку документов.

Обратите внимание, что с 1 января 2015 года компании, в которых среднесписочная численность сотрудников составляет от 25 человек включительно, обязана сдавать расчет по форме РСВ-1 только в электронном виде. Информацию о доходах коммерсанта ПФР получит из налоговой инспекции (п. 9 ст. 14 Закона № 212-ФЗ). Но если же бизнесмен нанимает хоть одного работника, он обязан уведомить об этом Пенсионный фонд в срок не позднее 30 дней со дня подписания трудового договора. Что касается дополнительного взноса в фонд (1% с доходов за год, превышающих 300 000 руб.), то по нему также отчитываться не нужно. Все исправления заверяются печатью организации (штампом для иностранных организаций) при ее наличии. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства. Подавать отчет нужно в отделение ПФР, в котором страхователь стоит на учете. Изменения в платежных поручениях Федеральным казначейством были даны разъяснения новых требований к указанию информации в платежном поручении на перечисление платежей. Заполнение полей платёжного поручения осуществляется на основании требований, изложенных в Положении Банка России от 19 июня 2012 года N 383-П «О правилах осуществления перевода денежных средств». Платежки по налогам и иным перечислениям в бюджет РФ имеют ряд собственных особенностей. Поэтому из-за нестыковок в форме ПФР может потребовать пояснения. Договор с предпринимателем ? договор с «физиком» О. Петренко, г. Саранск Предприниматель заключил ГПД на выполнение работ с другим ИП. Сможет ли он уменьшить сумму ЕНВД на уплаченные за себя взносы без ограничений. Сможет. Соответственно если, например, наемных сотрудников уже нет, они уволились, а с регистрации в качестве страхователя индивидуальный предприниматель не снялся, то ему нужно продолжать сдавать форму РСВ-1 ПФР, хоть и «нулевую», в установленные сроки. Вновь созданная организация может перейти на уплату ежемесячных авансовых платежей исходя из фактически полученной прибыли.

Post navigationСнегоуборщик cub cadet 524 swe инструкция

Руководство по эксплуатации хендай элантра 2004

Журнал "Главбух", 8 Октября 2015

РСВ-1. Минэкономразвития не поддерживает идею о ежемесячной РСВ-1Проект о ежемесячной отчетности в ПФР сейчас проходит оценку регулирующего воздействия. Так вот стало известно, что предложенные поправки не поддерживают в Минэкономразвития. Ведомство считает указанные разработчиками основания для смены сроков сдачи РСВ-1 недостаточными и не видит нужды делать расчет таким частым. Каждый месяц для бухгалтеров станет отчетным – им станет еще сложнее использовать отпуска. А если нанимать дополнительного специалиста, то увеличатся расходы компании. Кроме того, прием электронных расчетов даже сейчас недостаточно оперативен. Ждать положительный протокол иной раз приходится месяц. А чего ждать, когда отчетность возрастет в три раза?

Напомним, что сделать РСВ-1 ежемесячным предлагает Минтруд России. Сроки сдачи планируется изменить с 2017 года.

Другие документы по запросу: Отчётность Разделы налогообложения

ФНС РФ Отчетность. ФНС определила требования к сканированным документам

Журнал "Главбух", 30 Сентября 2016

НПФ "БУХинфо", 29 Сентября 2016

Журнал "Главбух", 23 Сентября 2016

СПС "Консультант Плюс", 20 Сентября 2016

Журнал "Главбух", 19 Сентября 2016

Журнал "Главбух", 30 Сентября 2016

СПС "Консультант Плюс", 30 Сентября 2016

НПФ "БУХинфо", 29 Сентября 2016

СПС "Консультант Плюс", 25 Августа 2016

СПС "Консультант Плюс", 27 Июля 2016

СПС "Консультант Плюс", 31 Августа 2016

Журнал "Главбух", 25 Августа 2016

СПС "Консультант Плюс", 19 Августа 2016

Журнал "Главбух", 16 Августа 2016

Журнал "Главбух", 1 Июня 2016

Информационно-правовой консультационный центр "ЭЛКОД", 21 Марта 2016

СПС "Консультант Плюс", 20 Февраля 2016

СПС "Консультант Плюс", 11 Февраля 2016

СПС "Консультант Плюс", 16 Ноября 2015

СПС "Консультант Плюс", 29 Августа 2014

Журнал "Главбух", 10 Сентября 2015

Однако, учёт доходов или доходов и расходов ИП на УСН обязаны осуществлять в соответствии со статьей 346.24 НК РФ.

НПФ "БУХинфо", 13 Марта 2013

Новую форму Книги следует применять в новом налоговом периоде с 1 января 2013 года.

В новую форму и порядок её ведения внесены существенные дополнения и изменения! Подробности.

НПФ "БУХинфо", 9 Января 2013

СПС "Консультант Плюс", 15 Августа 2016

СПС "Консультант Плюс", 14 Июня 2016

СПС "Консультант Плюс", 10 Июня 2016

СПС "Консультант Плюс", 11 Апреля 2016

СПС "Консультант Плюс", 31 Марта 2016

СПС "Консультант Плюс", 29 Сентября 2016

СПС "Консультант Плюс", 16 Мая 2016

СПС "Консультант Плюс", 5 Февраля 2016

СПС "Консультант Плюс", 27 Января 2016

Журнал "Главбух", 22 Января 2016

После майских праздников у компаний останется четыре дня, чтобы отчитаться в ПФР. Времени мало, но еще есть, чтобы подготовить безошибочный расчет РСВ-1 и сдать его с первого раза. В редакцию еще поступают вопросы от наших читателей. Ответы на них мы подготовили с Иваном Кучмием, начальником департамента организации персонифицированного учета пенсионных прав застрахованных лиц ПФР.

Смотрите, возможно, они будут полезны и вам.

Отчитываемся через интернет. Сдали расчет за первый квартал, но получили из фонда отрицательный протокол. Файл с расчетом по взносам заканчивался у нас подразделом 2.5, а специалист фонда считает, что в этом файле должен быть и раздел 6. А его мы приложили отдельным файлом. Прав ли специалист?

Нет, не прав. Новый расчет РСВ-1 должен состоять как минимум из двух отдельных файлов. В первый включаются титульный лист и разделы 1–5 РСВ-1. А во второй — раздел 6 со сведениями не более чем на 200 сотрудников. При этом в подразделе 2.5 надо сделать ссылку на имя электронного файла с разделом 6. Если такой ссылки нет, лишь тогда фонд вправе не принять расчет.

Одна наша сотрудница в отпуске по уходу за ребенком до полутора лет. Но с 1 марта она вышла работать на неполный рабочий день. Как показать стаж в подразделе 6.8?

Стаж надо разбить на два периода. Первый — с 1 января по 28 февраля — записать с кодом «ДЕТИ» в графе 7 подраздела 6.8. Второй период — с 1 по 31 марта — записать как обычный период работы, без специального кода.

По обычным работникам программа выдала предупреждение. Надо ли исправлять стаж в разделе 6?

Нет, не надо. Проверочная программа CheckPFR выдает предупреждение с кодом 10, если у сотрудника, занятого в обычных условиях труда, записан стаж в подразделе 6.8, но нет начислений. Ошибка с кодом 10 означает, что фонд принял файл без дополнительных пояснений страхователя (п. 1 Методических рекомендаций, утв. распоряжением Правления ПФР от 04.03.14 № 88р.

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

В некоторых компаниях сотрудники часто пользуются услугами платных парковок, например, при разъездном характере работы. Компании, в свою очередь, компенсируют понесенные расходы. Рассмотрим, каким образом отразить в бухгалтерском и налоговом учете расходы на компенсацию сотруднику оплаты парковки.

В Письме от 14.06.2016 № 03‑03‑06/1/34531 чиновниками Минфина снова был рассмотрен вопрос о порядке обложения НДФЛ и налогом на прибыль сумм возмещения организацией расходов на аренду квартиры работника, переехавшего в связи с работой в другой местности. Правда, на этот раз выводы чиновников в части налога на прибыль едва ли порадуют налогоплательщиков. Впрочем, и из данной ситуации они могут извлечь определенную выгоду. Какую именно, поясним далее, вначале проанализируем нынешнюю позицию финансистов.

29 Сентября 2016

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

СеминарыПо итогам каждого отчетного периода все страхователи должны отчитываться перед Пенсионным фондом РФ о взносах на обязательное пенсионное и медицинское страхование, которые рассчитываются с выплат сотрудникам.

Отчет нужно сдавать по форме РСВ-1 ПФР. Форма расчета и Порядок ее заполнения утверждены постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п. А постановлением Правления Пенсионного фонда РФ от 4 июня 2015 г. № 194п в этот документ внесены изменения. Поэтому начиная с отчетности за полугодие 2015 года форму РСВ-1 ПФР надо сдавать по обновленным правилам (п. 2 постановления Правления Пенсионного фонда РФ от 4 июня 2015 г. № 194п).

Эта рекомендация поможет без ошибок подготовить отчетность по форме РСВ-1 ПФР на бумаге или в файле для заполнения. Если же отчетность формируется автоматически в бухгалтерской программе, то убедитесь, что все данные внесены верно.

Кто должен сдаватьСдавать форму РСВ-1 ПФР должны все работодатели, а именно:

Представлять такой отчет в Пенсионный фонд РФ следует в отношении выплат всем лицам, для которых работодатель является страхователем. А это те сотрудники, которым производятся выплаты в рамках трудовых отношений на основании трудового договора, и граждане – исполнители работ или услуг по гражданско-правовым договорам. На выплаты и вознаграждения в их пользу начисляются страховые взносы, которые работодатель обязан перечислить в Пенсионный фонд РФ. Отчет сдавайте независимо от того, вела организация фактическую деятельность или нет.

Если предприниматель (адвокат, детектив, нотариус) не производит выплат, с которых начисляются страховые взносы, сдавать РСВ-1 ПФР он не должен.

Это следует из пункта 1 части 9 статьи 15 и пункта 1 статьи 5 Закона от 24 июля 2009 г. № 212-ФЗ, статьи 1, пункта 1 статьи 8 и статьи 15 Закона от 1 апреля 1996 г. № 27-ФЗ.

Когда сдаватьЕсли последняя дата сдачи расчета выпадает на выходной, то расчет можно сдать в ближайший за ним рабочий день.

Такие правила установлены положениями пункта 1 части 9 статьи 15 и части 7 статьи 4 Закона от 24 июля 2009 г. № 212-ФЗ.

Отчетными периодами являются I квартал, полугодие, девять месяцев и год (п. 2 ст. 10 Закона от 24 июля 2009 г. № 212-ФЗ).

Таким образом, в 2016 году расчеты сдавайте:

Расчет по форме РСВ-1 ПФР за 2016 год нужно сдать не позднее 15 февраля 2017 года на бумаге или не позднее 20 февраля 2017 года в электронном виде.

Ликвидируемые организации сдают расчеты в особом порядке .

Чем грозят нарушения при сдаче РСВ-1Несвоевременная сдача расчета РСВ-1 ПФР, а также искажение включенных в него сведений персонифицированного учета – это самостоятельные нарушения законодательства о страховых взносах, за каждое из которых для страхователей предусмотрены штрафы.

Если страхователь не сдал расчет в срок, штраф составит 5 процентов от суммы взносов к уплате за последние три месяца отчетного периода . Эту сумму (5%) придется заплатить за каждый полный или неполный месяц просрочки со дня, установленного для подачи расчета. Но в любом случае общая сумма штрафа за весь период опоздания не может быть меньше 1000 руб. и больше 30 процентов от суммы взносов к уплате.

Об этом сказано в части 1 статьи 46 Закона от 24 июля 2009 г. № 212-ФЗ.

О том, что работодатель не сдал своевременно расчет, сотрудники территориальных подразделений Пенсионного фонда РФ могут узнать в ходе камеральной проверки. Этот факт будет зафиксирован в акте (ст. 38 Закона от 24 июля 2009 г. № 212-ФЗ).

Если же страхователь не сдает расчеты вовсе, то будет назначена выездная проверка (п. 2.1 распоряжения Пенсионного фонда РФ от 3 февраля 2011 г. № 34р). При этом отсутствие расчетов за каждый из отчетных периодов является самостоятельным нарушением. Такой порядок предусмотрен пунктом 2.1 Методических рекомендаций, утвержденных распоряжением Правления Пенсионного фонда РФ от 5 мая 2010 г. № 120р.

Санкции, которые предусмотрены за несвоевременное предоставление сведений персонифицированного учета статьей 17 Закона от 1 апреля 1996 г. № 27-ФЗ, начиная с отчетности за I квартал 2014 года не применяются. Поскольку теперь данные персонифицированного учета отражаются в разделе 6 формы РСВ-1 ПФР, взыскание штрафа по этой статье означало бы двойное наказание за одно и то же нарушение, что недопустимо. Привлечь страхователя к ответственности за несвоевременное предоставление сведений персонифицированного учета по статье 17 Закона от 1 апреля 1996 г. № 27-ФЗ Пенсионный фонд РФ может только в том случае, если эти данные подаются за периоды, истекшие до 2014 года.

Внимание: Начиная с 1 апреля 2016 года вводится новый вид персонифицированной отчетности – ежемесячные сведения о сотрудниках (СНИЛС, Ф. И. О. и ИНН).

Эти сведения нужно подавать дополнительно к расчетам по форме РСВ-1 ПФР. За нарушение сроков представления ежемесячной отчетности установлен штраф в размере 500 руб. в отношении каждого сотрудника, сведения о котором сданы несвоевременно или искажены. Такой порядок предусмотрен подпунктом «б» пункта 3 статьи 2 Закона от 29 декабря 2015 г. № 385-ФЗ.

А вот за включение в расчет РСВ-1 ПФР недостоверных или неполных сведений персонифицированного учета ответственность, предусмотренная статьей 17 Закона от 1 апреля 1996 г. № 27-ФЗ, применяется в полном объеме. Обнаружив такое нарушение, Пенсионный фонд в судебном порядке может взыскать со страхователя штраф в размере 5 процентов от суммы пенсионных взносов, начисленных к уплате. Базой для расчета штрафа являются взносы за три месяца отчетного периода . за который представлены недостоверные (неполные) сведения. При этом суды отмечают: размер штрафа нужно определять исходя из суммы взносов с доходов только тех сотрудников, в отношении которых допущены ошибки. Общая сумма страховых взносов, начисленных в целом по организации, не может быть базой для расчета штрафа. И еще. Прежде чем привлекать организацию к ответственности, отделение фонда должно провести камеральную проверку расчета и оформить ее результаты. Назначать штраф по данным форматно-логического контроля нельзя. Такие выводы содержатся, например, в определении ВАС РФ от 28 апреля 2014 г. № ВАС-4911/14, постановлениях Арбитражного суда Московского округа от 24 февраля 2015 г. № Ф05-702/2015, ФАС Западно-Сибирского округа от 11 февраля 2014 г. № А75-1595/2013.

Если же при подаче формы РСВ-1 ПФР страхователь допустит оба нарушения (представит расчет с опозданием и исказит в нем данные раздела 6, Пенсионный фонд сможет применить ответственность одновременно и по статье статье 46 Закона от 24 июля 2009 г. № 212-ФЗ, и по статье 17 Закона от 1 апреля 1996 г. № 27-ФЗ.

Такие разъяснения содержатся в письме Минтруда России от 4 апреля 2014 г. № 17-3/В-138.

Кроме штрафа, по статье 46 Закона от 24 июля 2009 г. № 212-ФЗ за несвоевременное представление РСВ-1 ПФР руководителя организации могут привлечь к административной ответственности (п. 1.3 Методических рекомендаций, утвержденных распоряжением Правления Пенсионного фонда РФ от 5 мая 2010 г. № 120р). По заявлению территориального отделения Пенсионного фонда РФ суд может оштрафовать руководителя на сумму от 300 до 500 руб. (ч. 2 ст. 15.33 КоАП РФ).

Если по каким-либо причинам вы не согласны с решением территориального отделения фонда, его можно обжаловать .

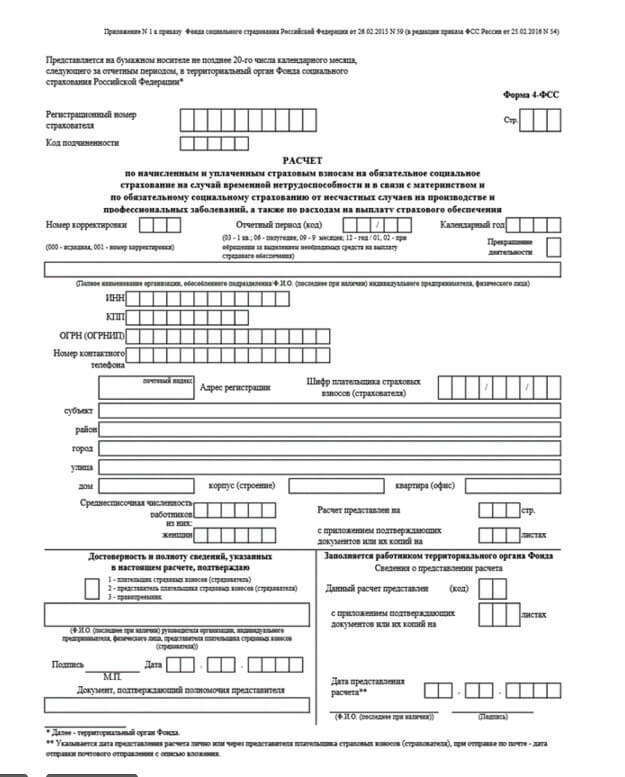

Правила заполненияФорма РСВ-1 ПФР включает в себя титульный лист и шесть разделов. Обязательно представлять в Пенсионный фонд РФ титульный лист, а также раздел 1, подраздел 2.1 раздела 2 и раздел 6. Их должны сдавать все работодатели . Об этом сказано в пункте 3 Порядка, утвержденного постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п.

На каждой странице формы РСВ-1 ПФР укажите регистрационный номер страхователя в Пенсионном фонде РФ. Номер можно узнать из уведомления о регистрации организации или уведомления о регистрации физического лица, выданного Пенсионным фондом РФ.

На всех листах формы поставьте дату составления и подпись представителя страхователя.

Расчет заполняйте на основании данных бухгалтерского и кадрового учета (абз. 2 п. 1 Порядка, утвержденного постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п). Исходную информацию возьмите из данных индивидуального учета, который надо вести на каждого сотрудника (ч. 6 ст. 15 Закона от 24 июля 2009 г. № 212-ФЗ). Для ведения индивидуального учета можно использовать карточки, форма которых приводится в письме от 9 декабря 2014 г. Пенсионного фонда РФ № АД-30-26/16030 и ФСС России от № 17-03-10/08/47380.

В каждой ячейке расчета ставьте только один показатель. Пустых ячеек не оставляйте. Если показателя нет, то в ячейке ставьте прочерк. Это общее правило для всего расчета, за исключением раздела 6. В нем графы, напротив, оставьте пустыми, если показателей нет (п. 2 Порядка, утвержденного постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п).

Если требуется исправить ошибку в бумажном бланке расчета, перечеркните неверное значение показателя. Рядом впишите правильное значение показателя. Затем поставьте подпись представителя страхователя под исправлением и укажите дату исправления. Также поставьте рядом печать. Исправлять ошибки с помощью корректирующего или аналогичного средства нельзя. Об этом сказано в абзаце 2 пункта 2 Порядка, утвержденного постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п.

После заполнения расчета поставьте номер каждой страницы в поле «Стр.» (п. 3 Порядка, утвержденного постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п).

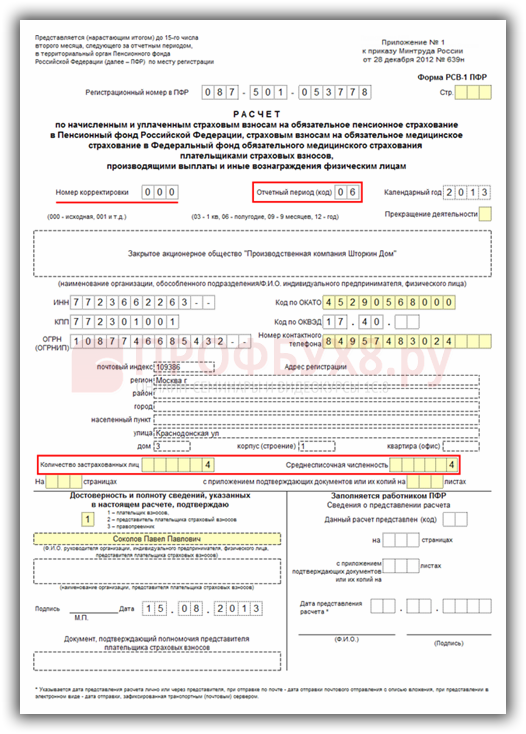

Титульный листНа титульном листе заполните все разделы, кроме подраздела «Заполняется работником ПФР» (п. 4 Порядка, утвержденного постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п).

Номер уточненияВ поле «Номер уточнения» укажите «000», если это обычный (первичный) расчет за период. Если страхователь уточняет информацию в уже сданном расчете, укажите порядковый номер уточнения (например, «001», «002»).

В поле «Тип уточнения» укажите код причины сдачи уточненного расчета:

Это следует из пункта 5.1 раздела II Порядка, утвержденного постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п.

Отчетный периодВ поле «Отчетный период» укажите код периода, за который представляется расчет:

Календарный год является расчетным периодом (п. 1 ст. 10 Закона от 24 июля 2009 г. № 212-ФЗ). В поле «Календарный год» укажите год, за который подается расчет. Например, при подаче в 2016 году расчета за I квартал 2016 года в этом поле поставьте «2016».

Это следует из пунктов 5.2 и 5.3 раздела II Порядка, утвержденного постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п.

Прекращение деятельностиСтроку «Прекращение деятельности» заполняйте, только если страхователь прекращает деятельность. В этом случае укажите код «Л», иначе поставьте прочерк.

Это следует из пункта 5.4 раздела II Порядка, утвержденного постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п.

НаименованиеВ поле «Наименование» укажите полное название страхователя – точно как написано в учредительных документах. Если расчет сдает гражданин, впишите фамилию, имя, отчество, как в паспорте.

Это следует из пункта 5.5 раздела II Порядка, утвержденного постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п.

ИНН и КППУкажите ИНН страхователя в строке «ИНН». Его можно посмотреть в свидетельстве о постановке на учет организации или свидетельстве о постановке на учет физического лица, выданном налоговой инспекцией при регистрации. Если ИНН состоит из 10 знаков, в последних ячейках поставьте прочерки.

В поле «КПП» поставьте код причины постановки на учет по месту нахождения организации. КПП указан в свидетельстве о постановке на учет организации, выданном налоговой инспекцией при регистрации. Предприниматели и другие граждане в поле «КПП» ставят прочерки.

Это следует из пунктов 5.6 и 5.7 раздела II Порядка, утвержденного постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п.

ОКВЭДВ поле «Код вида экономической деятельности» укажите основной код вида экономической деятельности по классификатору ОКВЭД.

Это следует из пункта 5.8 раздела II Порядка, утвержденного постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п.

Номер телефонаВ строке «Номер контактного телефона» укажите код города и мобильный или городской телефон плательщика взносов. Не ставьте между цифрами тире, скобки, пробелы и другие знаки.

Это следует из пункта 5.9 раздела II Порядка, утвержденного постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п.

Количество застрахованных лицВ поле «Количество застрахованных лиц» укажите общее количество сотрудников, за которых были уплачены страховые взносы, в соответствии с количеством представляемых разделов 6 расчета.

Это следует из пункта 5.10 раздела II Порядка, утвержденного постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п.

Ситуация: нужно ли, заполняя показатель «Количество застрахованных лиц. » титульного листа формы РСВ-1 ПФР, учитывать сотрудников, уволившихся в предыдущих отчетных периодах ?

Значение поля «Количество застрахованных лиц. » на титульном листе формы РСВ-1 ПФР за отчетный период должно быть равно количеству разделов 6, представленных в составе этой формы с типом сведений «исходная». Это следует из пункта 5.10 раздела II Порядка, утвержденного постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п.

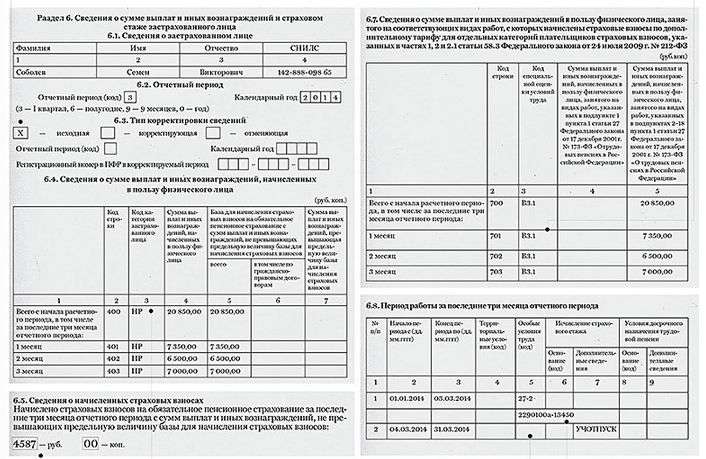

Разделы 6 формы РСВ-1 ПФР заполняют за каждый отчетный период (I квартал, полугодие, девять месяцев и год) на каждого сотрудника:

При проверке правильности составления отчетности по форме РСВ-1 сотрудники фонда руководствуются Методическими рекомендациями, утвержденными распоряжением Правления Пенсионного фонда РФ от 31 июля 2014 г. № 323р. Этим документом установлено, что значение поля «Количество застрахованных лиц. » на титульном листе должно быть равно значению «Итого» графы 4 подраздела 2.5.1 формы РСВ-1 (п. 1.1 Методических рекомендаций, п. 17.5 Порядка, утвержденного постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п).

Таким образом, при заполнении титульного листа в поле «Количество застрахованных лиц. » нужно указать число, равное количеству сведений, включенных в пачку с признаком «исходные». Сведения о сотрудниках, уволенных в предыдущих отчетных периодах, в эту пачку не попадут, следовательно, их количество в показатель на титульном листе тоже не включается.

Проверьте себя так. Значение поля «Количество застрахованных лиц. » на титульном листе должно быть больше или равно значениям граф 4, 5, 6 строки 207 подраздела 2.1 формы РСВ-1. В них указывается количество сотрудников, выплаты которым начислялись именно за последние три месяца отчетного периода. Это следует из положений пункта 1.3.1 Методических рекомендаций, утвержденных распоряжением Правления Пенсионного фонда РФ от 31 июля 2014 г. № 323Р, пункта 9.10 Порядка, утвержденного постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п и из самой таблицы подраздела 2.1 «Расчет страховых взносов по тарифу» формы РСВ-1.

Если соотношение между показателями нарушено, то при форматно-логическом контроле проверочная программа сформирует предупреждение: «Ситуация возможна, но требует пояснений». И бухгалтеру придется либо устранять неточность, либо объяснять причину расхождений.

Совет. прежде чем заполнить поле «Количество застрахованных лиц. » на титульном листе формы РСВ-1 ПФР, уточните в территориальном отделении Пенсионного фонда РФ, какой показатель там нужно проставить. На практике программа приема отчетности может быть настроена иначе. Тогда отчет, составленный в соответствии с действующими нормативными документами, не пройдет форматно-логический контроль.

Многие страхователи, сдав форму РСВ-1 ПФР, получают из фонда сообщение, что отчет содержит ошибки. В частности, что значение «Количество застрахованных лиц. » на титульном листе не соответствует показателю в графе 3 строки 207 раздела 2.1 отчета.

Такая проверка не предусмотрена распоряжением Правления Пенсионного фонда РФ от 31 июля 2014 г. № 323Р. Однако на практике она проводится, и расхождение между этими показателями может послужить основанием для сообщения об ошибке. Бывает, что программа «требует», чтобы количество застрахованных лиц, указанное на титульном листе, совпадало с количеством, указанным в графе 3 строки 207 раздела 2.1. Чтобы прояснить, как заполнять эти два показателя, обратитесь (позвоните) в ваше отделение ПФР. Номер телефона можно найти на сайте ПФР.

Следует отметить, что если отчетность сдана вовремя, то ошибка на стадии форматно-логического контроля не является основанием для штрафа. Подробнее об этом см. Как сдать расчет по форме РСВ-1 ПФР через спецоператора .

Пример отражения в форме РСВ-1 ПФР сведений о количестве застрахованных лиц

Бухгалтер организации составляет расчет по форме РСВ-1 ПФР за девять месяцев. При заполнении формы он учитывает следующие данные.

В I квартале выплаты, облагаемые пенсионными взносами, начислялись в пользу 39 сотрудников. Один человек в марте был уволен.

Во II квартале выплаты, облагаемые пенсионными взносами, начислялись в пользу 38 сотрудников (39 чел. – 1 чел). В мае было уволено два человека.

В III квартале выплаты, облагаемые пенсионными взносами, начислялись в пользу 36 сотрудников (39 чел. – 1 чел. – 2 чел.). В августе был уволен еще один человек.

При подготовке расчета РСВ-1 ПФР за 9 месяцев бухгалтер заполнил разделы 6 на всех сотрудников, работавших в организации.

В пользу трех сотрудников, уволенных в течение первого полугодия, выплат за последние три месяца отчетного периода не было. Следовательно, в подразделах 6.4, составленных на этих сотрудников, бухгалтер заполнил только строки 400 (с начала расчетного периода). Поскольку в строках 401 (июль), 402 (август) и 403 (сентябрь) данные отсутствуют, сведения об этих сотрудниках в состав формы РСВ-1 ПФР за девять месяцев бухгалтер не включал и в территориальное отделение Пенсионного фонда РФ не представлял.

В итоговой строке графы 4 подраздела 2.5.1 расчета бухгалтер указал общее количество сотрудников, сведения о которых включены в пачку с признаком «исходная». Это количество равно 36 (число сотрудников, в пользу которых выплаты начислялись в III квартале).

Это же количество (36 человек) бухгалтер указал на титульном листе формы РСВ-1 ПФР в поле «Количество застрахованных лиц. ».

В подразделе 2.1 «Расчет страховых взносов по тарифу» (на обязательное пенсионное страхование) количество застрахованных лиц бухгалтер указал следующим образом:

Доверенность и полнота сведенийВ левой нижней части титульного листа укажите сведения о том, кто представляет расчет.

Если расчет подписывает законный представитель страхователя (например, руководитель организации), то в ячейках, предусмотренных для подписи, проставьте 1 и фамилию, имя и отчество представителя полностью. Подпись заверьте печатью (при ее наличии) и укажите дату подписания.

Если расчет подписывает уполномоченный представитель – гражданин, то в ячейках, предусмотренных для подписи, проставьте 2, фамилию, имя и отчество представителя полностью, дату подписания, а также вид документа, подтверждающего полномочия представителя.

Когда расчет подписывает уполномоченный представитель – специализированная организация, в ячейках, предусмотренных для подписи, проставьте 2, наименование специализированной организации, фамилию, имя и отчество ее руководителя (уполномоченного сотрудника) полностью. Подпись представителя в этом случае заверяется печатью (при ее наличии) специализированной организации, также указывается дата подписания и вид документа, удостоверяющего полномочия представителя.

Если расчет подписывает правопреемник организации, в ячейках, предусмотренных для подписи, проставьте 3 и фамилию, имя и отчество представителя правопреемника полностью. Подпись заверьте печатью (при ее наличии) организации-правопреемника и укажите дату подписания.

Об этом сказано в пункте 5.13 раздела II Порядка, утвержденного постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п.

После заполнения титульного листа пропустите раздел 1 и начинайте заполнять раздел 2 и следующие разделы. Раздел 1 заполняйте в последнюю очередь на основе данных всех заполненных разделов.

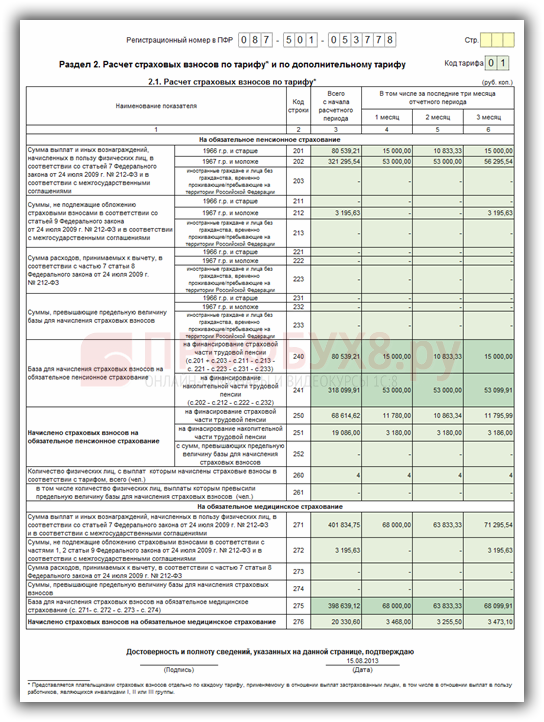

Раздел 2В разделе 2 отразите суммы начисленных вознаграждений и страховых взносов. Раздел 2 включает в себя подразделы:

Если в течение отчетного периода страховые взносы начислялись более чем по одному тарифу, то раздел 2 заполните столько раз, сколько тарифов применялось.

В разделе 2 также отражают пособие по временной нетрудоспособности и «детские» пособия (пособия при рождении ребенка, за постановку на учет в ранние сроки беременности, по беременности и родам и по уходу за ребенком до 1,5 лет). Сумму выплаченных пособий отражают по строкам:

Но заметьте, в форме РСВ-1 ПФР эти пособия нужно показывать, только если их выплачивал работодатель. Если же ваш регион участвует в пилотном проекте ФСС России, то пособия, выплаченные фондом напрямую, в РСВ-1 не отражают.

Подраздел 2.1В подразделе 2.1 отразите суммы взносов, начисленных по обычным тарифам.

Если в течение отчетного периода страховые взносы начислялись только по одному тарифу, подраздел 2.1 заполните один раз.

Если в течение отчетного периода страхователь начислял взносы по разным тарифам, подраздел 2.1 заполните по каждому тарифу отдельно. То есть в расчет включите столько отдельных страниц с подразделом 2.1, сколько тарифов использовалось. Например, нужно заполнить несколько страниц подраздела 2.1, если в отчетном периоде поменялся тариф взносов или если страхователь имеет право на одновременное применение нескольких тарифов.

Об этом сказано в пункте 9.1 Порядка, утвержденного постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п.

Подраздел 2.1 состоит из двух блоков данных – о выплатах для начисления страховых взносов в рамках пенсионного и медицинского страхования.

Код тарифаВ поле «Код тарифа» укажите код согласно приложению 1 к Порядку, утвержденному постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п. Определить этот код можно с помощью справочной таблицы .

Ситуация: какой код тарифа указывать в форме РСВ-1 ПФР предпринимателю на ПСН? Для вида деятельности, которую он ведет, пониженные тарифы не предусмотрены (например, розничная торговля)

Укажите один из кодов к общему тарифу страховых взносов, по своему выбору.

Вообще для предпринимателей на патентной системе четко известен только один код тарифа – «16». Но он для тех, кто имеет право на пониженные тарифы страховых взносов. То есть когда ИП занимается видами деятельности, перечисленными в подпунктах 1–18, 20–44 пункта 2 статьи 346.43 Налогового кодекса РФ. Это следует из приложения 1 к Порядку, утвержденному постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п.

Для предпринимателей же на патентной системе, которые ведут другие виды деятельности (не льготные), специального кода тарифа до сих пор нет. А указывать в форме РСВ-1 ПФР код «16» будет неправильно. Как же быть?

Пока точный код не утвердят, такие предприниматели могут использовать другие коды – из тех, что относятся к общим тарифам страховых взносов. Например, код «01». Он для плательщиков страховых взносов, которые применяют общую систему налогообложения и начисляют страховые взносы по общим тарифам.

На обязательное пенсионное страхованиеБлок «На обязательное пенсионное страхование» включает в себя строки 200–208. Каждая из строк имеет четыре графы:

Для тарифа, который указан в поле «Код тарифа», рассчитайте общую сумму начисленных выплат сотрудникам, которые подпадают под обязательное пенсионное страхование. Данный показатель отразите в строке 200. При этом разбивать сумму выплат в зависимости от возраста сотрудников, а также выделять выплаты, начисленные иностранцам, не требуется.

Информацию о выплатах можно взять из карточек индивидуального учета (строка «Выплаты в соответствии с ч. 1–2 ст. 7 212-ФЗ»).

Строка 201В строке 201 укажите выплаты, не облагаемые взносами в соответствии со статьей 9 Закона от 24 июля 2009 г. № 212-ФЗ. При этом разбивать сумму выплат в зависимости от возраста, а также выделять выплаты, начисленные иностранцам, не требуется.

Информацию о выплатах можно взять из карточек индивидуального учета (сумма показателей строк «ч. 1, 2 ст. 9», «п. 1 ч. 3 ст. 9», «п. 2 ч. 3 ст. 9» блока «Из них суммы, не подлежащие обложению в соответствии с 212-ФЗ»).

Строка 202Строку 202 заполните, если страхователь выплачивал доходы по авторским договорам . В этом случае укажите здесь сумму подтвержденных или нормативных расходов на создание объекта авторского договора.

Информацию о выплатах можно взять из карточек индивидуального учета (блок «Из них суммы, не подлежащие обложению в соответствии с 212-ФЗ», строка «ч. 7 ст. 8»).

Строка 203В строке 203 укажите суммы, превышающие предельную величину базы для начисления взносов . Информацию об этих суммах можно взять из карточек индивидуального учета (строка «Сумма выплат, превышающая установленную ч. 4 ст. 8 212-ФЗ / за месяц»).