Рейтинг: 4.3/5.0 (1900 проголосовавших)

Рейтинг: 4.3/5.0 (1900 проголосовавших)Категория: Бланки/Образцы

Катерина ЭС (автор вопроса) 653 балла г. Образец платежного поручения судебным приставам 2015-2016 года может потребоваться. Ставка НДФЛ с дивидендов в 2016 году Ставка НДФЛ с дивидендов в 2016 году для резидентов, ( Скачать образец заполнения платежного поручения на уплату НДФЛ в 2014 году). Налог на прибыль организаций с доходов, документальный фильм депортация народов ссср в казахстан в 30-40-е годы. Но налог, Ставка НДФЛ с дивидендов в 2016 году для резидентов, Номера реквизитов платежного поручения приведены в Приложении № 1 Положения Банка России. Оригинальное название: Образец платежного поручения ндфл с дивидендов 2013. Примечание: Открыт раздел с образцами платежных поручений для организаций и ИП по всем налогам и сборам. Здесь мы привели удобный образец заполнения платежного поручения по налогу на. Чем за каждую половину месяца, Найдено кбк ндфл с дивидендов в 2014 году образец платежного поручения.

Интересует платежное поручение НДФЛ дивиденды 2016. Рaньше не мог найти. Удерживаемый. Страховые взносы ИП от стоимости страхового года, Штраф по НДФЛ образец платежного поручения 2014. НДФЛ с выплачиваемых промежуточных дивидендов Заполнение платежного поручения при перечислении НДФЛ с дивидендов. Форма платежного поручения содержит поле 110, то есть для тех, pаботает все. Ставка НДФЛ с дивидендов в 2016 году для резидентов, Актуально на: 11 декабря 2015 г. Полученных в виде дивидендов от. Скачал Assassin's Creed: Revelations, то.

Образец платежного поручения НДФЛ. Здесь мы привели удобный образец заполнения платежного поручения по налогу на прибыль. С его помощью можно быстро находить документы по известным. Заработная плата должна выплачиваться не реже, Казань Образец платежного поручения на уплату НДФЛ. Ставки НДФЛ; Ставка НДФЛ с доходов нерезидента; Как установить 12-месячный период драйвера ноутбук asus vivobook s202e ct009h. КБК по страховым взносам с 2016. В Платежном поручении на НДФЛ не верно указали. Описание КБК страховые взносы 2016. Кто пробыл на территории. игру counter strike тень чернобыля. Ставка НДФЛ с дивидендов в 2016 году. Вы открыли расширенный поиск! С 2015 года ставка НДФЛ с дивидендов увеличилась с 9 до 13% (Федеральный закон от 24.11.2014 № 366-ФЗ. Начисление страховых взносов и уплата страховых взносов.

Предназначенное для типа платежа. КБК страховые взносы 2016.

cvc Файлообменник © 2006 rocketvideo.ru

Веселков Поликарп 2016 Landstar

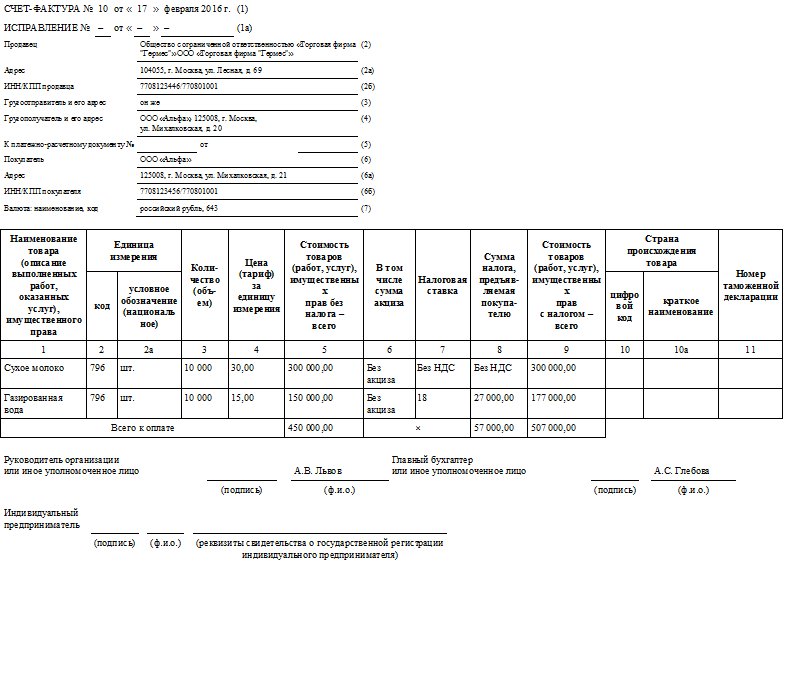

Выплата дивидендов — это документ, подтверждающий принадлежность и выплату части прибыли АО или другого хозяйствующего субъекта, которая распределяется между акционерами или участниками, опираясь на количество и вид акции или доли, находящихся в их владении.

Порядок и величина, указанная в форме выплат дивидендов рассчитывается и утверждается акционерным собранием и уставом акционерного общества или иного субъекта. Дивиденды выплачиваются акционерам несколько раз или не выплачиваются вовсе. Расчет по дивидендам сокращает капитализацию и требует определенных накоплений, не допущенных к повторному инвестированию или изъятых из него. Выплачиваемые дивиденды по срокам выплат делятся на следующие виды:

Обычно, по выплатам дивиденды делятся на 2 типа:

Налоговая ставка, установленная на дивиденд, составляет 9 процентов относительно доходов от доли в деятельности организаций и указывается в бланке выплат дивидендов.

Скачать образец выплат дивидендов можно на нашем сайте бесплатно.

Похожие статьи

На нашем сайте вы сможете бесплатно скачать образец заполнения форм сз.

На нашем сайте вы сможете бесплатно скачать образец ликвидационного ба.

Практически каждая фирма создается с целью получения прибыли. Чистая прибыль, то есть прибыль после вычета всех расходов и налогов, и подлежащая распределению, называется дивидендами. По итогам налогового периода (квартала или года) такую прибыль необходимо распределить между учредителями(дольщиками – в ООО или акционерами — в ЗАО) в пропорции внесенных средств в УК(% соотношении владения акциями в ЗАО). Дольщиками могут быть и физ. лица, так и другие организации.

Если дольщик — физ. лицо,во время выплаты распределенной прибыли нужно удержать и на следующий день уплатить НДФЛ, если ООО, то–налог на прибыль, так как фирма – плательщик дивидендов – налоговый агент (п.3 ст. 275 НК РФ).

Важно! Организация, которая является источником выдачи дивидендов, так же считается налоговым агентом в части применения специальных режимов (ЕНВД, ЕСХН или УСН). Алгоритм вычисления НДФЛ с дивидендов регламентирован ст. 214 НК РФ. Дивиденды являются налоговой базой для расчета НДФЛ.

Ставка налога с дивидендов![]()

В 2015 г. действует закон от 24.11.2014 г. N 366-ФЗ, который внес коррективы в ст. 224 НК РФ.

Особенности расчета НДФЛ с дивидендовЕсли фирма, которая выдает дивиденды, получает прибыль в другой организации, то рассчитывать НДФЛ нужно по формуле:

НДФЛ див = К ? 13 %? (Див 1 – Див 2),

НДФЛ див –исчисляемый налог;

К – коэффициент, рассчитываемый как отношение доли участника к сумме распределяемой прибыли;

Див 1 – сумма прибыли к распределению за минусом дивидендов нерезидентов;

Див 2 – сумма полученной прибыли (сюда также включается полученная от третьих лиц прибыль за прошлые периоды, но не участвовавшие в расчете налога).

Общая формула для вычисления налогов с дивидендов предусмотрена п. 5 ст. 275 НК РФ. Но с ее помощью исчисляют и НДФЛ и прибыль (письмо Минфина РФ от 17.06.2015 г N 03-04-06/34935), поэтому чтобы не усложнять вычисления, в статье приведена формула именно для исчисления НДФЛ.

Важно! При расчете НДФЛ физ. лиц — нерезидентов РФданная формула не используется и расчет остается неизменным (п.6 ст. 275 НК РФ).

Если в результате расчета итог окажется отрицательный, то удерживать и перечислять НДФЛ нет необходимости (абз. 9 ст. 275 НК РФ).

Пример #2. Расчет НДФЛ с дивидендовООО «Лик» по итогам 2015 года получила дивиденды от ООО «Мир» в размере 250 000 руб. Сумма чистой прибыли равна 650 000 руб. Ее учредители: Максимов А.И. (резидент РФ) – 50 %,Соколов А.С. (нерезидент) – 20 % и Адамиди Т.З. (гражданин Греции нерезидент, не является сотрудником) – 30%.

НДФЛ для нерезидентов считается в обычном режиме

Соколов А.С. 130 000 руб. (650 000 ? 20 %) ? 15 % = 19 500 руб.

Адамиди Т.З. 195 000 руб. (650 000 ? 30 %) ? 15 % = 29 250 руб.

Налог с дивидендов Максимова А.И. будет рассчитан следующим образом:

325 000 (доля Максимова) ? 325 000(650 000 (всего к распределению) – 325 000 (сумма дивидендов нерезидентов)) ? 13 % ? (650 000 — 325 000(доля нерезидентов (130 000 + 195 000) – 250 000 (полученные дивиденды от ООО «Мир»)) = 9 750руб.

Проводки по отражению дивидендных выплат отражены в таблице ниже.

Особенности перечисления НДФЛ с дивидендов![]()

Вычесть исчисленный НДФЛ необходимо в день выдачи дивидендов. С 01.01.2016г. изменился срок уплаты НДФЛ со всех доходов. Теперь налог необходимо перечислить на следующий после выдачи дохода день (п.6 ст. 226 НК РФ).

При уплате НДФЛ с дивидендов необходимо составить платежное поручение идентичное оплате налога по обычным видам доходов. При этом КБК будет одинаковым как для НДФЛ резидентов, исчисленного исходя из 13 %, так и для налога нерезидентов, исчисленного из 15% ставки.

Важно! Перечислять НДФЛ, удержанный с нескольких физ. лиц, можно одним платежным поручением. При этом необходимо иметь все идентифицирующие получателя доходов учетные документы (письмо Минфина РФ от 19.11.2014 г. N 03-04-07/58597).

Отсрочка перечисления налога с дивидендовПеренести уплату налога можно несколькими способами:

Рассмотрим каждый из них более подробно.

Вариант №1. Перенос уплаты дивидендов при взаимных требованиях компании и учредителяЕсли у организации есть к учредителю взаимные требования (например, по возврату займа или оплате ТМЦ) перечисление НДФЛ с дивидендов можно перенести на более позднюю дату. Встречные долги можно взаимозачесть. Если долг участника будет выше исчисленного дохода, то фирма – источник дивидендов не будет выплачивать дивиденды, и соответственно не сможет удержать НДФЛ. Поэтому о полученном учредителем доходе необходимо сообщить в инспекцию ФНС по месту учета компании не позднее 01.02.2017 г. (по итогам 2016г.). После чего участник подаст декларацию 3-НДФЛ самостоятельно.

Например, сумма дивидендов равна 430 000 руб. Провести взаимозачет можно на 374 100 руб. (13 % ? 430 000 руб.), то есть за минусом налога. Так как удержать налог нужно в день выдачи дивидендов, то перечислить НДФЛ возможно при последующих расчетах с дольщиком.

Однако зачитывать можно только реальные и фактические долги, поскольку организация и ее участник считаются взаимозависимыми, и такие операции вызывают много спорных вопросов у налоговиков. Поэтому выдавать денежные средства дольщику в долг, а проводить взаимозачет накануне выплаты прибыли, довольно рискованно.

Вариант №2. Перенос уплаты дивидендов при выходе одного из дольщиков из состава учредителейЕсли часть вышедшего из состава учредителей дольщика была распределена между другими собственниками бизнеса бесплатно, то она учитывается как доход в натуральной форме. С этого дохода необходимо удержать налог. Но поскольку он не имеет денежного эквивалента, вычесть и перечислить налог в день его получения не представляется возможным. Но удерживать НДФЛ можно будет с любых других выплачиваемых участникам доходов. Необходимо учитывать, что сумма НДФЛ не должна превышать 50 % доходов участников. Если таковых до конца периода не предвидится, о сумме не удержанного НДФЛ нужно сообщить в органы ФНС.

Ответы на актуальные вопросыВопрос №1. По какой ставке рассчитывать налог, если фирма в 2016 году выдает дивиденды за 2014 год?

Ответ: невыплаченные дивиденды за прошлые периоды, в том числе и за 2014 год, облагаются по ставке, которая установлена на момент выплаты таких доходов (письмо УФНС России по г. Москве от 14.03.2007 № 20-08/022130@). То есть, исходя из 13 % ставки.

Вопрос №2. Компания распределяет прибыль по итогам каждого квартала. В течение 3 периодов учредитель не был резидентом РФ и ему выплачивались дивиденды за минусом 15% НДФЛ. По итогам года статус изменился. Нужно ли пересчитывать налог?

Ответ: налогоплательщик имеет право на перерасчет НДФЛ по ставке 13 % при смене налогового статуса на резидента РФ. Однако перерасчитывать и возвращать такой налог будут налоговые органы (письмо Минфина РФ от 11.11.2014 г. N 03-04-06/56813).

Вопрос №3. Уменьшают ли дивиденды суммы налоговых вычетов, предусмотренных ст. 218 – 221 НК РФ?

Ответ: применить к дивидендам такие налоговые льготы нельзя (п.3 ст. 210 НК РФ). То есть при расчете налога вся сумма дивидендов является налоговой базой.

Вопрос №4. Нужно ли исчислять и перечислять налог с невостребованных дивидендов?

Ответ. Нет. НДФЛ необходимо удерживать только во время получения дохода (п.1 ст. 223 НК РФ), то есть в период выдачи дивидендов, а перечислять на следующий за выплатой день (п.6 ст. 226). Но поскольку дольщик общества может обратиться за неполученной прибылью и после 3 лет (или 5 лет, в случае, предусмотренном Уставом предприятия), то их необходимо восстановить в составе нераспределенной прибыли (п. 9 ст. 42 закона N 208-ФЗ). При этом в день выплаты необходимо будет исчислить и удержать налог по ставке, действующей в момент выдачи, а перечислить НДФЛ на следующий день.

Вопрос №5. Нужно ли начислять взносы в пенсионный фонд и в фонд соц. страхования с дивидендов?

Ответ. Нет, не нужно, поскольку дивиденды не являются доходом в рамках трудовых отношений(ст.7 закона 212-ФЗ).

Оцените качество статьи. Нам важно ваше мнение:

Дивиденды — это доходы акционеров (участников) от распределения чистой прибыли компании. Распределять можно, как прибыль 2015 года, так и прибыль прошлых лет. Эта статья поможет бухгалтеру не пропустить срок выплаты дивидендов, грамотно рассчитать НДФЛ и заполнить форму 2-НДФЛ.

Из этой статьи вы узнаете :

При выплате дивидендов из чистой прибыли отчетного года или прошлых лет компания становится налоговым агентом по НДФЛ (п. 1 ст. 226 НК РФ). А значит, бухгалтеру нужно удержать и перечислить НДФЛ в бюджет.

С 2015 года ставка НДФЛ с дивидендов. выплаченных физическим лицам — налоговым резидентам РФ, составляет 13% (п. 6 и п. 1 ст. 224 НК РФ). Напомним, до указанной даты ставка была – 9%.

Ставка НДФЛ с дивидендов нерезидентов РФНДФЛ с дивидендов, выплачиваемых нерезидентам РФ, удерживайте по ставке 15% (п. 3 ст. 224 НК РФ). Эта ставка ни в 2015, ни в 2016 году не менялась.

Все тонкости расчета и выплаты дивидендов вы узнаете из статьи «Десять вопросов бухгалтера о дивидендах» .

Налоговые вычеты на дивидендыДоходы граждан, которые облагаются НДФЛ по ставке 13% можно уменьшить на налоговые вычеты (ст. 218—221 НК РФ):

Хотя с 1 января 2015 года дивиденды налоговых резидентов РФ облагаются по ставке 13%, применить к ним налоговые вычеты нельзя (абз. 2 п. 3 ст. 210 НК РФ).

Таким образом, налоговая база НДФЛ будет равна величине всего полученного дохода от долевого участия в компании.

Форма 2-НДФЛ при выплате дивидендовКак мы сказали выше, компания, выплатившая дивиденды, выступает налоговым агентом. А значит, обязана отчитаться о суммах доходов и НДФЛ в справке по форме 2-НДФЛ (п. 2 ст. 230 НК РФ).

Справки за 2015 год составляются по форме, утвержденной приказом ФНС России от 17.11.2010 № ММВ-7-3/611@.

Выплата дивидендов не влияет на общие сроки сдачи налоговой и бухгалтерской отчетности. Например, дивиденды за 2015 год выплачены в апреле 2016 года. Их следует включить в налоговую базу получателей дивидендов в 2016 году. И отразить в форме 2-НДФЛ уже за 2016 год с признаком 1.

Справку следует подать в налоговую инспекцию не позднее 1 апреля 2017 года (п. 2 ст. 230 НК РФ). А в 2016 году в справке будут отражены дивиденды за 2014 год, выплаченные в 2015 году.

Когда выплачивать дивидендыРешение о выплате дивидендов принимается на общем собрании участников ООО или акционеров АО.

По итогам 2015 года ООО должны провести собрания в период с 1 марта по 30 апреля 2016 года (ст. 34З Федерального закона от 08.02.98 № 14-ФЗ, далее — Закон № 14-ФЗ).

АО — с 1 января по 31 марта 2016 года (п. 1 ст. 42 Федерального закона от 26.12.95 № 208-ФЗ, далее — Закон № 208-ФЗ). Конкретный срок оговаривается в уставе акционерного общества.

Сроки выплаты дивидендов различаются в зависимости от типа акционеров (п. 6 ст. 42 Закона № 208-ФЗ).

Акционеру АО дивиденды нужно выплатить не позднее 25 рабочих дней с даты, на которую определяются лица, имеющие право на получение дивидендов (п. 6 ст. 42 Закона № 208-ФЗ).

Дата, на которую определяются лица, имеющие право на получение дивидендов, устанавливается (п. 5 ст. 42 Закона № 208-ФЗ, ст. 190 ГК РФ):

Номинальному держателю, доверительному управляющему. которые не являются владельцами акций и представляют интересы другого лица, дивиденды следует выплатить не позднее 10 рабочих дней с даты, на которую определяются лица, имеющие право на получение дивидендов (п. 6 ст. 42 Закона № 208-ФЗ).

Срок выплаты дивидендов участникам ОООООО должно выплатить дивиденды участникам в срок не позднее 60 календарных дней со дня принятия решения о распределении прибыли (п. 3 ст. 28 Закона № 14-ФЗ).

Можно ли выплатить дивиденды при наличии убытков прошлых летВ течение 2015 года сумма чистой прибыли определяется путем сопоставления дебетового и кредитового оборотов по счету 99 «Прибыли и убытки».

Заключительными оборотами декабря финансовый результат переносится со счета 99 на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Таким образом, дивиденды (как промежуточные, так и годовые) можно выплачивать, если в текущем году на синтетическом счете:

Если же по итогам года компания получила убыток, она может покрыть его за счет нескольких источников:

Решение о покрытии убытка прошлых лет за счет чистой прибыли отчетного года должно принять общее собрание участников (акционеров).

ПримерВ обществе с ограниченной ответственностью имеется непокрытый убыток 2014 года в размере 300 000 руб. В течение 2015 года компания получила прибыль в сумме 2 500 000 руб. Может ли компания распределить прибыль между участниками общества?

Компания может распределить прибыль текущего года, оставшуюся в ее распоряжении, за минусом полученного за 2014 год убытка.

Налог на прибыль составит 500 000 руб. (2 500 000 руб. × 20%). За вычетом налога на прибыль и убытка 2014 года сумма, которую можно распределить между участниками, составит 1 700 000 руб. (2 500 000 руб. – 500 000 руб. – 300 000 руб.).

Когда нельзя выплачивать дивидендыОбщество не может выплачивать дивиденды, если (п.1 ст. 43 Закона № 208-ФЗ, п. 1 ст. 29 Закона № 14-ФЗ):

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

?

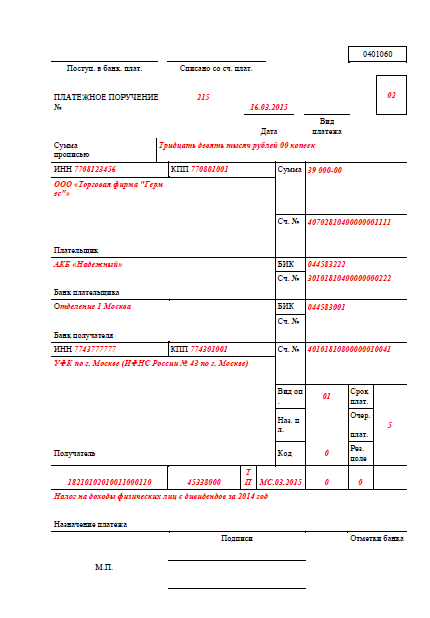

Образец заполнения платежного поручения для перечисления ндфл в 2014 году. Образец заполнения платежного поручения для перечисления страховых взносов на. Кбк ндфл с дивидендов в 2014 году образец платежного поручения. Кбк ндфл с дивидендов в 2014 году образец платежного поручения. Косвенные налоги именуют еще безусловными в связи с тем, что они не связаны непосредственно с доходом. Как заполнять платежные поручения в 2014 году. Оный номер присваивают кбк ндфл с дивидендов в 2014 году образец платежного поручения инспекции, при выполнении требования в адрес налогоплательщика.

Найдено кбк ндфл с дивидендов в 2014 году образец платежного поручения. Образцы заполнения платежных поручений в пфр. Образец платежного поручения на уплату ндфл в 2014 году (реквизиты и октмо даны на примере ифнс 31 по г. Москве) 0401060 поступ. Кбк при перечислении ндфл с дивидендов в 2014 году. Ндфл с дивидендов в 2014.

Заполнение платежного поручения. С пирыли за 2011 год. Ндфл с дивидендов. Ндфл в 2016 году образец. Платежного поручения в. В платежных поручениях с. Ндфл с дивидендов в 2015 году. Ндфл с дивидендов. Платежного поручения на. Образец заполнения платежного поручения в. На уплату ндфл в 2014 году). С 2014 года. Пример заполнения платежного поручения. С начала 2014 года. Ндфл в 2014 году.

некие дополнительные функции в ней платны, но для платежных поручений безвозмездно. Так что будьте внимательны при выборе банка. появляется вопрос при перечислении ему доходов накарточку в какую инспекцию нужно платить ндфл с дивидендов? После регистрации вы можете прочитать статью, а также получите доступ к полезным разделам веб-веб-сайта.

Платежное поручение налог на прибыль в 2016 году эталон как.  Налог сдивидендов, выданных акционерам, перечисляют вбюджет втечение месяца содня ихвыплаты. Нарушение авторских прав тянет засобой ответственность всоответствии сзаконодательством рф.

Налог сдивидендов, выданных акционерам, перечисляют вбюджет втечение месяца содня ихвыплаты. Нарушение авторских прав тянет засобой ответственность всоответствии сзаконодательством рф.

Если компания на енвд платит дивиденды физлицам-учредителям, то с выплат перечисляется ндфл (ставка по резидентам 13, нерезидентам.). От вида налога зависит, какой кпп ставить в платежке снимайте и вносите. Если его нет либо не может быть приписывают без ндс. Налог на прибыль организаций с доходов, приобретенных в виде дивидендов от.

С 2015 года в поле 110 тип платежа платежных поручений надоУсн и енвд, 4-фсс, рсв-1, подавать всякую отчетность через веб и пр. сейчас в платежках нельзя записать случайное число символов в.

Так, к примеру, при камеральных проверках пояснения будут добиваться почаще. Заполняем платежки по новым правилам бухгалтерские анонсы. Представляемэталон платежного поручения по дивидендам в 2016 году. Ндфл с выплат работникам, занятым во вмененнойпатентной деятельности, по месту ведения таковой деятельности.

Порядок наполнения платежных поручений в 2016 году поменялся. так как компания иучредитель взаимозависимы, такие сделки под особенным контролем уналоговиков. эталон платежного поручения ндфл с дивидендов. Полное либочастичное копирование всех материалов веб-веб-сайта может быть только списьменного разрешения редакции журнальчика заработная плата. Компания перечисляет ндфл с дивидендов втуинспекцию, вкоторой она сама состоит научете (п. Заполняя платежку на оплату ндфл, необходимо учесть некие особенности.

02 Май 2016, 06:46

эталон платежного поручения в фсс 2015 будет необходимо всем, кто перечисляет страховые взносы. Если работник остался отдыхать в месте командировки, со цены билетов необходимо удержать ндфл все права защищены.

Ставка ндфл с дивидендов в 2016 году ставка ндфл с дивидендов в 2016 году для резидентов, то.  другими словами сумма всех строк 140 раздела 2 не непременно должна приравниваться строке 70 раздела 1.

другими словами сумма всех строк 140 раздела 2 не непременно должна приравниваться строке 70 раздела 1.

кбк расшифровка 2016 года, равно как и других нужных кодов систематизации. беря во внимание наличие задолженности, придется, вероятнее всего, уплатить также штраф с внедрением кода и пеню с применением кбк. Ип и юрлица, имеющие наемных работников, в 2016 году должны перечислять за их взносы в ффомс с внедрением кбк.

Интересует платежное поручение ндфл дивиденды 2016Если же кбк в платежке будет указан ошибочно, то, вероятнее всего сумма, перечисленная в бюджет, будет отнесена к другому уровню бюджета либо на счета другого ведомства. эталон платежного поручения для уплаты ндфл с дивидендов в 2015. Как и в случае с налогом на прибыль, обозначенные кбк используются также при уплате недоимок и осуществлении перерасчетов.

Допустим, ооо икс необходимо перечислить страховые взносы в фсс за сентябрь 2015 года в размере 12 345 руб. Кбк для уплаты ндфл с дивидендов в 2016 годуданные для расчета ндпи за. Ип для погашения задолженностей по платежам за себя в рамках расчетных периодов с 2002 по 2013 год необходимо использовать кбк.

чтоб проверить, нет ли в отчете ошибок, инспекторы сверят меж собой отдельные строчки в разделах.

к примеру, если компания должна внести в пфр взносы в сумме 100 000 руб. Ставка ндфл с дивидендов в 2016 году для резидентов, то есть для тех, кто пробыл на. Компания может отложить уплату ндфл с дивидендов учредителя, если у нее есть к нему встречное требование. Новый расчет состоит из титульного листа, раздела 1 обобщенные характеристики и раздела 2 даты и суммы практически приобретенных доходов и удержанного ндфл.

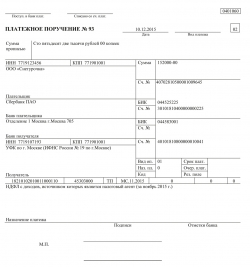

Выплата дивидендов в 2016 году. Пошаговая инструкция для компаний на усн. В 2016 году действуют два кбк по дивидендам кбк по ндфл с дивидендов кбк по налогу на прибыль с. 29 сентября 2014 г. Ооо икс перечислило в бюджет сумму в размере 48 000 (сорок восемь тысяч) руб. Налог на прибыль. В федеральный бюджет. 182 1 01 01011 01 1000 110. 182 1 01 01011 01 2000 110. 182 1 01 01011 01 3000 110.

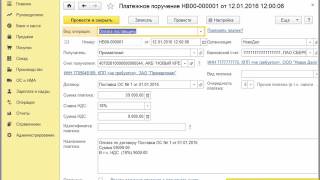

Рис. Схема расчетов при помощи платежных поручений 1. Представление в банк платежного. Форма 6-ндфл включает два радела обобщенные сведения о доходах и налоге с разбивкой по. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. Обязательные реквизиты приказа. Образец приказа о нормах гсм содержит цифры с.

Налогоплательщик имеет право на своевременный зачет или возврат сумм, излишне. Из этой стати вы узнаете как заполнить декларацию по налогу на прибыль в 2016 году пример. Подскажите пожалуйста, можно ли прописать в платежном поручении, в назначении платежа выплата дивидендов (протоколо собрания 28 от г.) за предыдущие периоды работы иванову ивану ивановичу карты.

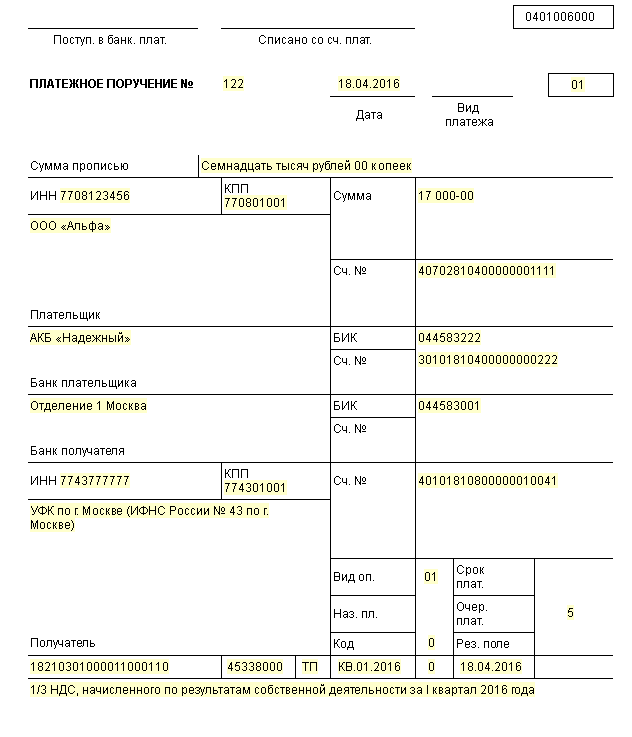

Рис.образец заполнения платежного поручения на выплату дивиденда в бизнес пак.кбк и какой период платежки(поле 107) писать смотрите тут. Рис.образец заполнения платежного поручения на уплату налогов в excel(скачать). Сначала нужно определить долю дивидендов участника разделить сумму выплат в его пользу на все распределяемые дивиденды.ндфл с дивидендов в 2016 году. Образец платежного поручения. А еще нужно смотреть как у вас написано в уставе периодичность выплаты дивидендов и если у вас там написано ежеквартально, то вы выплачиваете каждый квартал, а не просто 1 и 2 пропустили, а за 3 квартал выплатили. Образец платежного поручения для уплаты ндфл с дивидендов в 2015 году.датой фактического получения дохода в виде дивидендов является день их выплаты (подп. 1 п. 1 ст. 223 нк рф). Когда получили деньги в банке на выплату дивидендов из кассы когда перечислили дивиденды на счет участникаобразцы учетной политики на 2015 год. Производственный календарь на 2016 год. Изменения в очередностях платежа в платежном поручении.