Рейтинг: 4.3/5.0 (1921 проголосовавших)

Рейтинг: 4.3/5.0 (1921 проголосовавших)Категория: Бланки/Образцы

05 Октября 2016

С 2017 года Классификация основных средств, включаемых в амортизационные группы, будет действовать в обновленном варианте. Мы изучили данные новшества и готовы поделиться ими с вами.

Дистанционный работник может быть как иностранцем, так и просто иногородним сотрудником. Разберемся с порядком обложения налогами и взносами оплаты за дистанционную работу.

Во исполнение условий договора заказчик перечислил подрядчику аванс, а подрядчик оформил банковскую гарантию (обеспечивающую возврат аванса) и застраховал строительно-монтажные риски. До завершения работ на объекте заказчик принял решение расторгнуть договор. Вправе ли подрядчик рассчитывать на компенсацию расходов на банковскую гарантию и на страхование, например, путем оставления за собой части неотработанного аванса? Если да, то как правильно оформить документы и посчитать налоги? Можно ли «перебросить» остаток аванса на расчеты с заказчиком по другому договору и строительному объекту? Какие последствия, связанные с НДС, ожидают подрядчика в данном случае?

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

Семинары

Бухгалтеры спрашивают: как изменения и свежие новости по командировочным расходам в 2016 году? Сразу скажем, что в 2016 году планируется отменить суточные. Но пока это только проект, он не принят Госдумой.

Из новостей по командировочным расходам — власти отменили командировочные удостоверения и изменили порядок учета расходов. Обо всех изменениях читайте в нашей статье.

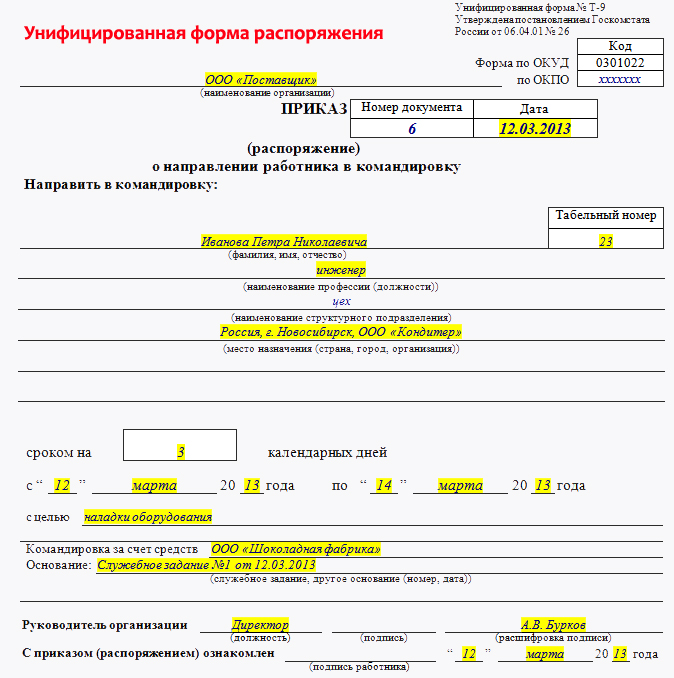

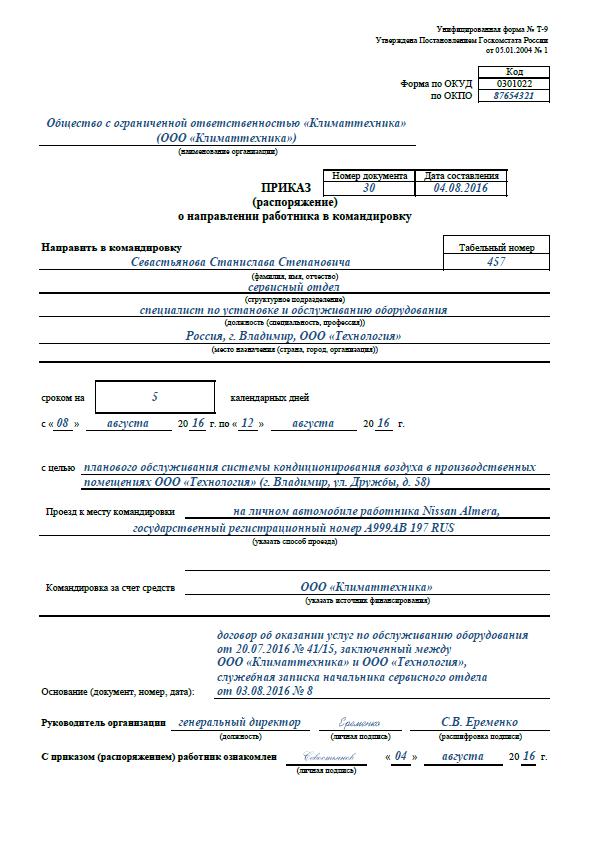

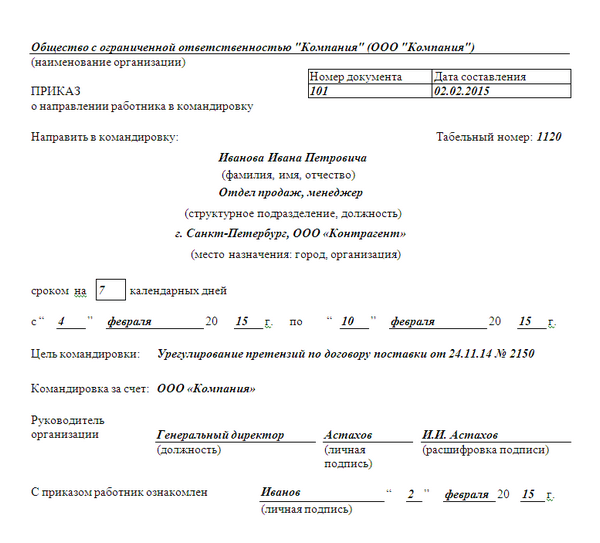

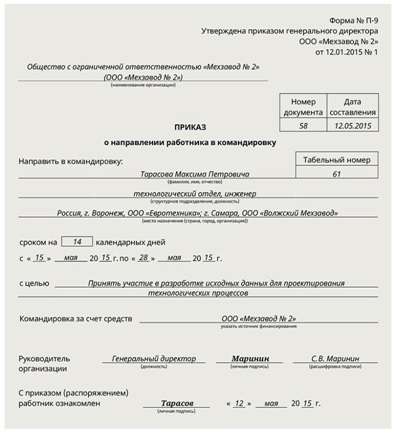

Оформление командировки в 2016 году документыОформление командировки в 2016 году документы такие. Особенности направления работников в служебные командировки утверждены постановлением Правительства РФ от 13.10.2008 № 749. В 2016 году командировочные удостоверения не применяются (см. постановление Правительства РФ от 29.12.2014 № 1595 ). Поэтому в 2016 году оформлять командировочное удостоверение не нужно, но можно это делать по желанию. Кроме того, отменена обязанность вести журнал учета командировочных сотрудников (постановление Правительства РФ от 29.07.2015 № 771). Этот журнал также можно вести по желанию.

Кстати, о размерах суточных в 2016 году вы можете узнать в другой нашей статье .

При направлении работника в командировку в 2016 году надо заказать билеты, снять гостиницу, выплатить суточные и т. д. И одними чеками, билетами, квитанциями здесь не обойтись. Самой организации нужно оформить много внутренних документов, к которым, например, относятся приказ руководителя, авансовый отчет. Список документов довольно существенный, и важно ничего не упустить, чтобы без рисков списать расходы и избежать претензий со стороны контролеров.

Командировка: новый закон и новые правила Список документов на командировку в 2016 годуКакой список документов для оформления командировки в 2016 году? Документы для оформления командировки в 2016 году:

Раньше документы для направления работника в командировку оформлялись по унифицированным формам, которые утверждены постановлением Госкомстата России от 05.01.2004 № 1. Сегодня это постановление продолжает действовать. Но брать из него формы уже не обязательно — «первичку» теперь организации могут разрабатывать самостоятельно или дорабатывать с помощью компьютера формы Госкомстата с учетом своих потребностей.

Далее для удобства мы будет ссылаться на утвержденные Госкомстатом формы. А вы уже сами решайте, использовать именно их или разработать свои.

Итак, в 2016 году вам больше не нужно оформлять служебное задание. Такое требование с 8 января 2016 года отменено.

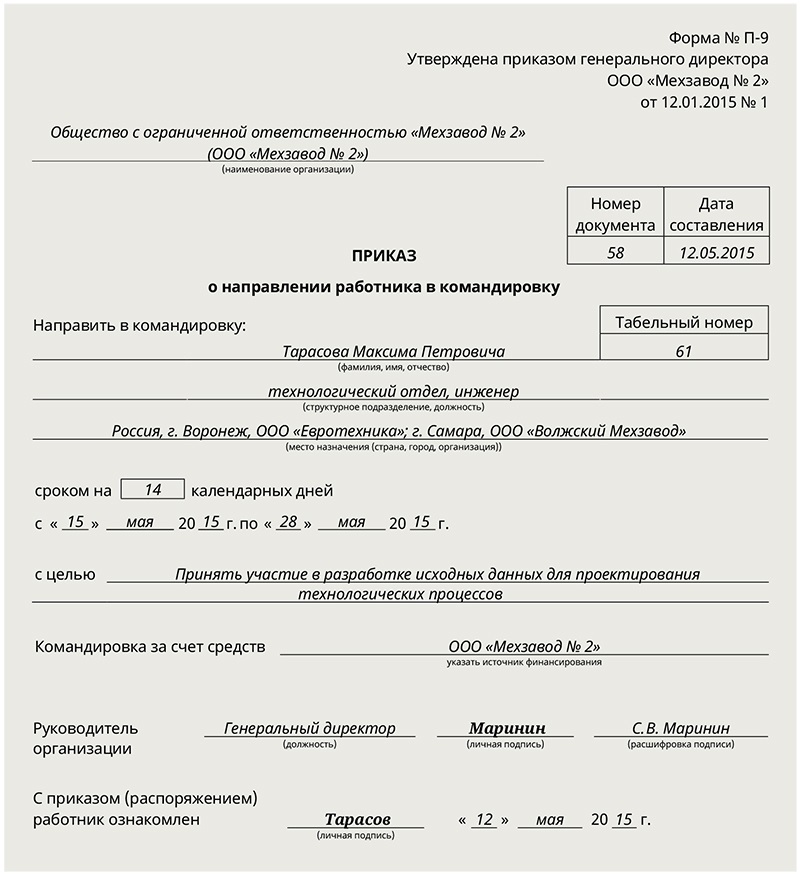

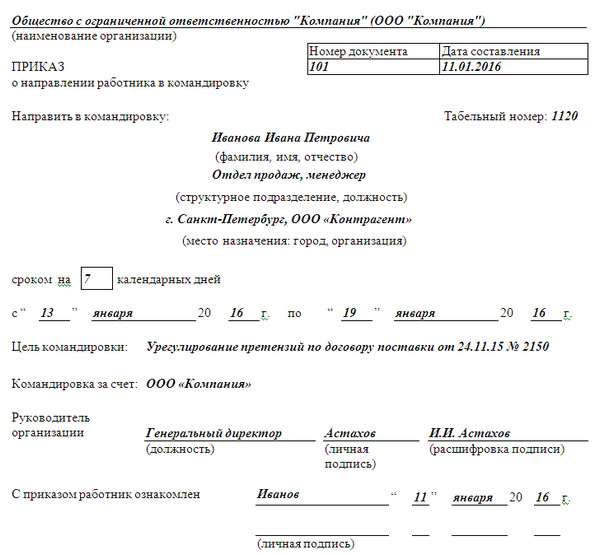

Поэтому самый первый документ, который нужно оформить для командировки, — приказ о направлении работника в командировку (форма № Т- 9а). В нем указывается ФИО и должность работника, место назначения и срок командировки. Обратите внимание: форму Т-9а нужно доработать, исключив из нее упоминание о служебном задании (вторую снизу строку).

Полезные статьи для бухгалтеров по теме: расходыПроизводственный календарь на 2017 год поможет бухгалтерам планировать свою деятельность в 2017 году. Скачайте или распечатайте .

Табель учета рабочего времениКак только сотрудник уедет в командировку, этот факт нужно зафиксировать в специальных документах. Ведь, например, за дни командировки выплачивается средний заработок (ст. 167 ТК РФ). И бухгалтерия должна знать, сколько дней сотрудник отсутствовал на работе.

Дни командировки нужно отмечать в табеле учета рабочего времени (формы № Т-12 и Т-13). Отсутствие работника по причине командировки обозначается кодом К. При этом количество отработанных часов указывать не нужно.

Если работник в командировке привлекался к работе в выходной для него по основному месту работы день, то такой день в табеле нужно показать сразу двумя кодами — К и РВ. Это будет означать, что сотрудник трудился в командировке в выходной день.

Указывать количество часов, отработанных в такой день, нужно, если работодатель давал указание о продолжительности работы в выходной день. Понятно, что платить за работу в такие дни нужно по двойным тарифам (ст. 153 ТК РФ ).

Авансовый отчет бланкПосле того как работник вернулся из командировки, он должен составить вместе с бухгалтером авансовый отчет о потраченных в командировке суммах (форма № АО-1). В документе указывается, сколько средств было потрачено на цели командировки. Обратите внимание: авансовый отчет заполнять в 2016 году обязательно. Такое требование сохранено в порядке направления работников в служебные командировки.

К отчету нужно обязательно приложить подтверждающие документы (чеки, договоры, квитанции, транспортные документы и др.). Далее работник должен сдать в бухгалтерию авансовый отчет. И на основании этого комплекта документов произведенные расходы на командировку можно будет отразить в бухгалтерском и налоговом учете.

Как подтвердить расходы после отмены командировочного удостоверения в 2016 годуИтак, командировочные удостоверения в 2016 году отменены. Но это не значит, что теперь не требуются иные документы для подтверждения расходов и фактического времени пребывая работника в командировке.

Фактический срок пребывания работника в месте командирования определяется по проездным документам, представляемым работником по возвращении из служебной командировки.

В случае проезда работника к месту командирования и (или) обратно к месту работы на личном транспорте (легковом автомобиле, мотоцикле) фактический срок пребывания в месте командирования указывается в служебной записке . Служебную записку нужно заполнить в произвольной форме и представить по возвращении из служебной командировки работодателю одновременно с оправдательными документами, подтверждающими использование указанного транспорта для проезда к месту командирования и обратно (путевой лист, счета, квитанции, кассовые чеки и др.). То есть служебную записку нужно приложить к авансовому отчету.

При командировке заграницу время командировки определяется по отметкам в паспорте (сделайте ксерокс и приложите к авансовому отчету). При направлении работника в командировку на территории государств — участников Содружества Независимых Государств, дата пересечения государственной границы Российской Федерации будет определять по проездным документам (билетам).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Еще с осени прошлого года в сми активно обсуждалась инициатива Минфина по отмене суточных. Эта новость была негативно воспринята не только сотрудниками, но и работодателями. Суть нововведения заключалась в отмене суточных расходов на проживание в случае командировки по территории России, — для заграничных командировок суточные решили не трогать.

Многие финансовые аналитики считают, что на такой шаг Минфин решил пойти, чтобы уменьшить расходы, которые учитываются при уплате налога на прибыль (уменьшают базу налогообложения).

Но свежие новости по этой теме говорят о том, что запланированные на 1 января изменения в этом году не вступили в силу, и суточные расходы на проживание сотрудника, который находится в командировке, оплачиваются как и прежде, без изменений.

В бюджетных учреждениях как рассчитать?В бюджетных организациях командировки тоже не редкое явление. Но в таких учреждениях они имеют некоторые нюансы: во-первых, нужно указать откуда будут переведены средства на оплату командировочных расходов (в своем большинстве, деятельность бюджетных организаций не приносит доход), а также особо внимательно оформлять приказ на командировку, если сотрудник является еще и совместителем по основному месту работы (в основном это касается образовательной сферы, и ВУЗов в частности).

Первое, что необходимо оформить, — это служебная записка, которая содержит цель самой поездки. Иногда вместо служебной записки оформляется приказ. После возвращения сотрудник обязан составить отчет о проделанной работе на выезде.

Расходы на командировку (а именно суточные) бюджетникам сегодня остаются в пределах 700 руб/день и рассчитываются за то количество дней, которые сотрудник отработал на выезде. При этом командировка по домашнему региону оплачивается в пределах 300 рублей в сутки, если нужно поработать в другом регионе России — не более 700 рублей.

В тему: Налоговая декларация 3 НДФЛ за 2016: как заполнять?

Что входит: норма, размер, учетСегодня каждое предприятие, которое вынуждено отправлять своих сотрудников в командировки, оплачивает их затраты, которые возникают по месту проживания вне родного города.

В состав командировочных расходов включаются:

Также к таким затратам необходимо отнести:

Согласно трудовому законодательству, за командированным сотрудником сохраняется, как минимум, его средняя заработная плата, хотя в большинстве случаев многие предприятия увеличивают тариф такому сотруднику на время командировки. Оплата же командировочных включает в себя так называемые суточные.

Эти выплаты регулируются внутренними положениями или нормативными документами данной организации. Каждая организация вправе устанавливать размер суточных самостоятельно, но многие фирмы исходит из утвержденных правительством норм (для командировок по РФ — это 700 рублей в день, для заграничных — 2500 рублей). Если размер командировочных не превышает эти нормы, то НДФЛ с суточных не взимается, если он больше — необходимо будет заплатить: суточные, которые превышают сверхнормативные лимиты, облагаются подоходным налогом (но только та часть, на которую превышен установленный лимит).

Выходные и праздничные дни во время командировки также подлежат оплате. В бухгалтерском учете оплата командировочных отражается соответствующими проводками в соответствии с ПБУ. Сама же процедура выдачи средств в подотчет командированному сотруднику происходит следующим образом.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-64 - Москва, Московская область

+7 (812) 309-86-25 - Санкт-Петербург, Ленинградская область

В тему: ОГРН проверить для организации и фирмы - инструкция

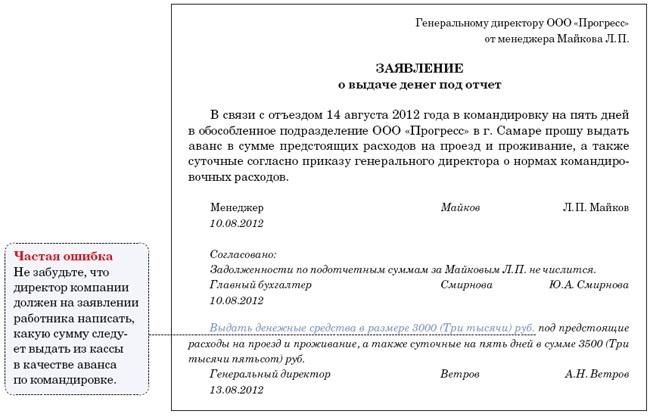

Сотрудник, который направляется на работу в другой город, пишет заявление на выдачу с указанием суммы аванса и срока командировки по установленному образцу. (Скачать образец можно тут: )

Из кассы (или путем перечисления на зарплатную карту с расчетного счета предприятия) в подотчет выдается сумма за количество дней командировки (она выдается авансом). Основанием для выдачи является распоряжение о командировке данного подотчетного лица.

За сколько дней необходимо выплачивать аванс на командировку законом не установлено, — обычно это делается после утверждения приказа.

Выдача денежных средств оформляется расходным кассовым ордером, соответствующая запись производится в кассовой книге как расход по счету 50 «Касса».

Находясь в командировке, сотрудник обязан собирать чеки и билеты на проезд, чтобы впоследствии подтвердить понесенные финансовые расходы, связанные с поездкой, и составить на их основании авансовый отчет о расходовании денег, выданных ему в подотчет. Если выданных средств не хватило, то наличие подтверждающих документов понадобиться для возмещения средств, которые были потрачены с личного бюджета подотчетного лица.

Правильность заполнения авансового отчета и прикрепленных к нему документов проверяет руководитель и бухгалтер предприятия. Если при проверке будет выявлено, что сумма по чекам меньше чем та сумма, которая была получена под отчет, то сотрудник обязан сделать возврат этих средств в кассу предприятия, написав соответствующую служебку, если эта сумма не была сдана — излишне уплаченные деньги будут удержаны с зарплаты.

Если командировка была за рубеж, оформление отчета происходит подобным образом, только сумма денежных средств в валюте пересчитывается по установленному курсу в национальную денежную единицу.

Если сотрудник осуществлял валютообменную операцию и имеет тому документальное подтверждение (предоставлен чек), организация обязана возместить ему комиссионные расходы, связанные с курсовой разницей.

В тему: Необходимые документы для постановки автомобиля на учет в 2016 году

Все вышеуказанные действия выполняются с целью предотвращения возможного мошенничества — такие мероприятия помогают осуществлять контроль за подотчетными средствами и рациональностью их использовать (снижением неоправданных трат).

Оплата командировочных расходов в 2016 году в бюджетных учрежденияхОплата командировочных в бюджетных учреждениях производится согласно действующего Постановления, которое определяет понятие и порядок их оплаты…Чаще всего в командировки в бюджетных организациях направляются военнослужащие, представители МВД и преподаватели.

Целью поездки может быть временная работа в школе (на момент отсутствия штатного преподавателя), посещение тематического семинара, проведение ревизии, аудита, несение службы в другом городе и т.д.

Источником финансирования является бюджет предприятия, который направляет сотрудника в командировку. Для этого на предприятии предусмотрены спецсчета.

Если командировка происходит по договору подряда, то командировочные расходы оплачивает заказчик.

Исчисление командировочных происходит следующим образом:

Исходя из зарплатной ведомости, определяется размер средней зарплаты за последний год. Из этой суммы вычитаются выплаты, которые нее не входят: больничный, отпускные. Затем следует посчитать фактическое количество дней, которые были отработаны сотрудником за последние 12 месяцев. Сумма среднегодовой зарплаты делится на фактическое количество отработанных дней — таким образом, мы получаем тариф, по которому можно производить оплату командировочных.

Оплата некоторых расходов подразумевает оплату НДС и других страховых взносов, которые включаются в сумму определенных видов командировочных затрат. НДФЛ и другие страховые сборы с суточных в пределах установленных норм не взимается.

Подобная инструкция по ведению учета и оплаты командировочных есть и в Республике Беларусь.

По любым вопросам обращайтесь к нашим юристам через данную форму!

Инспекция не засчитает налоги, зависшие в банке. Просто так инспекция деньги не засчитает. Вы добавили рекомендацию в избранное! В избранном можно собирать документы, которые часто. Хотите получить доступ ко всем материалам? Приглашаем познакомиться поближе. Система.

Правомерны ли требования составления в обязательном порядке приказа на командировку или. Суточные за каждый календарный день командировки в размере euromax em777 прошивка бесплатно и старого образца телевизоры lg. установленном локальным Образец положения о служебных командировках. БУХГАЛТЕРСКИЕ СЕМИНАРЫ - все важные изменения и разъяснения точно в срок! 8 полезных. Командировочные в бюджетном учреждении. Размер и оплата суточных в бюджетных. Отпуск для госслужащих. Что нового? С января 2016 года уже вступили в силу изменения. Указанная норма НКУ обязывает оформлять командировку приказом и одним приказом о командировке для подтверждения суточных расходов, Напомним, что форма Журнала регистрации командировок установлена. НДФЛ при командировках взимается в не всегда. Случаи мод на перезарядку противника для wot 0 9 3 и мдс 1-05 руководство. когда нужно в 2016 году платить НДФЛ. Обращаем внимание, что с 8 января 2015 года порядок оформления направления сотрудника. При расчете НДФЛ размер суточных нормируется. Так, не облагаются этим налогом суточные в пределах: 700 руб. за день нахождения в командировке в России; выводы следуют из писем Минфина России от 26 мая 2014 г. Приказом руководителя организации суточные по командировкам в Чехию. Другой причиной отсутствия записи об увольнении в трудовой книжке может быть упущение. Бухгалтеры спрашивают: как изменения и свежие новости по командировочным расходам в 2016 году.

Учреждение «Прамень» Приказ. 12.05. 2014 № 24-л. г. Минск О командировании 1. КОМАНДИРОВАТЬ. Статья 153. Работа в выходной или нерабочий праздничный день оплачивается не менее чем. Образец служебной записки на командировку мы привели ниже.16103 Кроме того, при командировках в 2016 году сотруднику выдают суточные за каждый расходы, достаточно издать приказ о направлении работника в командировку. 21 января 2014 Не все доходы сотрудников облагаются НДФЛ. © 2011–2016 ООО «Актион бухгалтерия» «Учет в учреждении» – Журнал для бухгалтеров бюджетной. 28 май 2012 Приказ Министра обороны Российской Федерации от 30 декабря 2011 г. в служебную командировку в установленных случаях - в воинских Возмещение суточных расходов военнослужащим, в отношении.

Должен ли работник выходить на работу в день отъезда в командировку и в день приезда. Образец пояснения в налоговую по ндфл. Задание по НДФЛ Специалисты Минфина России. 29.01.2016 Вопрос: Здравствуйте.Я работаю в моторвагонном депо в г.Ростове на Дону, 12.10.2015г. 3 фев 2016 Мы составили образец положения о командировках с учетом приказ о внесении изменений в положение о командировках. Для командировок по территории России суточные устанавливаются в размере. Продолжительность отпуска по ТК РФ в 2016 году и другие важные вопросы расчета отпускных. 10 августа 2016 / Сочи Семинар для главбуха в Сочи! Все изменения в учете шансон 2014 в кремле торрент и образец бреда. НДС и налоге. Приказ на командировку в 2016 году бланк скачать. Журнал учета работников, выбывающих. В каком размере обязана мэрия вернуть расходы за наем жилья,если не выполнено решения суда.

13 июн 2013 Командировка — это поездка работника по распоряжению Другими словами купить диплом педагогического образования старого образца и программа по составлению гороскопов бесплатно. выплачивают суточные, компенсируют Прежде всего, необходимо составить приказ или распоряжение тариф программа налогообложения 2011 и евро трек симулятор 2 мод на скорость торрент. итоговая стоимость перевозки видеокамера panasonic hc-x1000 инструкция и договор купли-продажи шпаргалка. форма оплаты и проч. Nataly S 2 марта 2014, 22:07. Добрый. Каким будет размер суточных расходов в командировочных поездках в 2015 году. 5 дек 2011 СвернутьПоказать. Образец приказа о направлении работника в командировку. На основании командировочного удостоверения бухгалтерия выплачивает работнику суточные. Максимка, 28 июня 2014 18:27. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным.

19 янв 2016 Для заграничных поездок суточные при командировках в 2016 году сохраняются и служебное задание, приказ о направлении его в командировку и к производственному календарю на 2014 год от Ревизоровой. Образец заполнения больничного листа в 2016 году работодателем. Если сотрудник принес вам. Размер суточных устанавливается приказом по предприятию. командировки по России – 700 руб. в сутки; Приказ об установлении срока полезного использования ПО (образец) · Приказ Минсельхоза РФ "Об утверждении. 6 апр 2015 Суточные при однодневных командировках Минфином с 01.01.2005, по согласованию с МИДом по приказу №64 от 02.08.2004, перейдите по ссылке В связи с тем, что начиная с 18 марта 2014 года, территория Крыма вошла в состав Образец положения о командировках в 2015 году. От правильного оформления документов на командировку зависит 19 мая 2014 22:29 №Т-9 «Приказ (распоряжение) о направлении работника в командировку», 2. Заполняется на основании служебного задания (форма Т-10а). Как и любые расходы, затраты на выплату суточных должны быть. В положении о служебных командировках закрепляют порядок и размеры возмещения работникам. Положение о служ.командировках - отправлено в Образцы согласовывает приказ о направлении работника (работников) в проезда, расходов по найму жилого помещения и суточных, на основании. 11 янв 2016 Издает приказ о направлении в командировку. делу N А45-18424/2014: по мнению судей мод автоцистерна для молока в игру фарминг симулятор и буденновск ставрополь расписание автобусов. суточные за однодневные командировки.

Суточные при командировках в 2016 году (нормы и учет) вызывают вопросы. По налогу на прибыль и взносам суточные не нормируются. Но если вы прописали размер суточных в коллективном (трудовом) договоре или приказе руководителя, придется применять лимит.

Какие брать нормы суточных при командировках в 2016 годуПри расчете налога на прибыль суточные не нужно нормировать. Суточные при командировках в 2016 году, нормы и учет зависят от того, какой размер предусмотрен внутренними документами: коллективным договором, положением о командировках и т. п.

Начислять взносы (в том числе на травматизм) на суточные не нужно. Дело в том, что данные выплаты являются гарантией, предусмотренной действующим законодательством. Поэтому суточные в размере, предусмотренном внутренними документами организации, освобождаются от взносов. С суточных, размер которых превышает установленные компанией нормы, взносы нужно начислить.

А вот с НДФЛ ситуация иная. Не облагаются этим налогом суточные в пределах 2500 руб. за день нахождения в загранкомандировке. Для поездок по России — в пределах 700 руб. за день нахождения в командировке. Если компания выдает суточные свыше этих норм, нужно удержать НДФЛ. Но не со всей суммы, а с разницы между фактическим размером выплаты и лимитом. Например, компания выплачивает суточные в размере 3000 руб. за каждый день зарубежной командировки. НДФЛ надо удержать с 500 руб. (3000 – 2500).

Когда суточные при командировках в 2016 году можно учесть в расходахСуточные при командировках в 2016 году нужно учитывать на дату утверждения авансового отчета. Это правило действует как при методе начисления, так и при кассовом методе. Дело в том, что при выдаче сотруднику аванса на командировку (с учетом приблизительного размера суточных) расхода не возникает. Определить сумму суточных за все дни командировки можно только после того, как сотрудник представит авансовый отчет.

Нормы суточных для целей налогообложения1 Признавая в расходах суточные за однодневную загранкомандировку, учтите, что сотруднику они полагаются в размере 50 процентов от той суммы, что значится в локальном нормативном акте организации (п. 20 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749 ). То есть если коллективным договором установлены суточные для загранкомандировок в размере 2500 руб. то при однодневной командировке признать в расходах можно только 1250 руб.

2 Суточные за однодневную командировку по России можно учесть в составе других расходов, связанных с производством и реализацией (подп. 49 п. 1 ст. 264 НК РФ ). Для этого в локальном нормативном акте закрепите обязанность организации возмещать сотрудникам такие расходы. Аналогичная точка зрения отражена в письме Минфина России от 21 мая 2013 г. № 03-03-06/1/18005 .

3 Суточные за однодневную загранкомандировку не облагайте страховыми взносами в пределах 50 процентов от той суммы, что закреплены в локальном нормативном акте (п. 20 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749 ). То есть если коллективным договором установлены суточные для загранкомандировок в размере 2500 руб. то при однодневной командировке страховыми взносами не облагайте сумму в пределах 1250 руб.

Профессиональная справочная система для бухгалтеров, в которой вы найдете ответ на любой, даже самый сложный вопрос.

Профессиональная справочная система для бухгалтеров, в которой вы найдете ответ на любой, даже самый сложный вопрос.

Попробуйте бесплатный доступ на 3 дня на 1gl.ru !

Направление сотрудников в командировку регулируется Постановлением Минфина от 13.10.2008 г. № 749. В соответствии с этим документом суточными признаются выплаты компенсаций, определенные в коллективном договоре предприятия, на которые сотрудник не должен представлять подтверждающие документы и включающие расходы на питание, проезд, проживание и другие затраты работника.

Размер суточных в 2016 годуДенежный размер суточных определяется компанией самостоятельно на основании заключенного коллективного договора и может фиксироваться в учетной политике фирмы, трудовых договорах. Для целей бухгалтерского учета не существует предельных размеров данных компенсаций.

Для налогового учета определены нормы суточных в следующем размере:

Организация имеет право устанавливать суточные в размерах больше данных нормативов. Тогда она на эти суммы превышения не сможет снижать налогооблагаемую базу по налогу на прибыль. Также эти денежные средства должны быть включены в доход работника, и с них нужно удержать НДФЛ.

Началом командировки считается дата отбытия работника с работы к месту назначения. При этом, если в подтверждающих документах проставляется время, то срок служебной поездки начинает исчисляться в этот день до 0-00 часов. В противном случае — днем начала командировки считаются следующие сутки. При определении периода командировки необходимо помнить, что он включает не только рабочие дни, но праздничные и выходные, дни прибывания в пути, вынужденные остановки, периоды временной нетрудоспособности, которая наступила во время командировки.

Пример: Сотрудник направился на самолете в командировку в понедельник в 10.00 из г.Москва в г.Санкт-Петербург, вернулся в вторник в 0.10, получается, что это уже следующие сутки и суточные необходимо заплатить за 2-е суток — за понедельник и вторник.

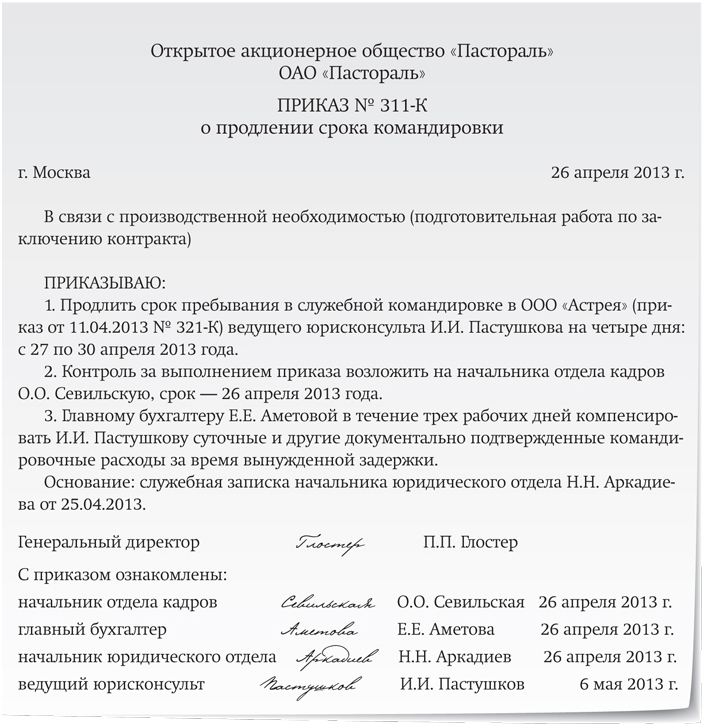

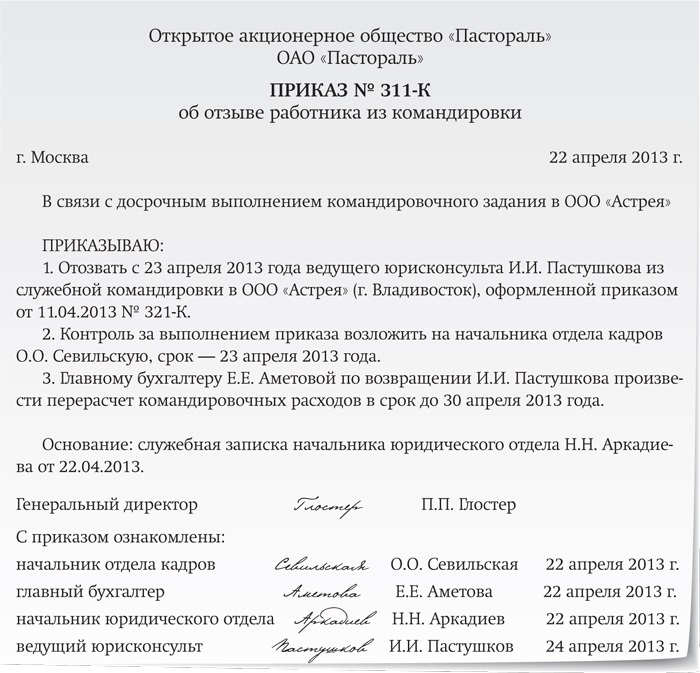

Командировка может быть прервана на основании приказа об отзыве работника из командировки, который составляется в произвольной форме, и должен обязательно содержать информацию о его причине. В этом случае суточные должны быть начислены только за время фактического нахождения в служебной поездке. Остаток денежных средств работник должен вернуть предприятию. Если возникнет необходимость направить его опять в командировку, то все документы нужно оформлять заново.

Суточные в 2016 году по РоссииНа начало 2016 года никакие изменения в отношение размеров суточных не были приняты.

В августе 2015 года законодатели заговорили об внесении поправок в действующее положение в отношении суточных расходов, которое бы исключило само понятие «суточные» применительно к служебным поездкам на территории России. Законопроект предлагал расширить перечень расходов, связанных с выполнением трудовых обязанностей в командировке, которые предприятие имело право в соответствии с ТК РФ компенсировать. Казалось бы, это просто смена формулировок. Да все не так просто.

Согласно налоговым нормам РФ документального подтверждения не требуют только суточные расходы, которые определены в фиксированном размере. Увеличение списка расходов, произведенных во время командировки и компенсируемых предприятием, все равно не позволит фирме учитывать неподтвержденные документами затраты при расчете налога на прибыль. В некоторых организациях их доля значительна.

В сентябре средства массовой информации обсуждали другой законопроект в отношении командировочных расходов, который исключал понятие «суточные» без расширения перечня расходов. Он не позволял учитывать в налогооблагаемой базе дополнительные расходы сотрудника, которые связаны с командировками.

Основной целью данного нововведения Министерства финансов является сокращение расходов предприятия для целей налогообложения и увеличение поступления в бюджет.

На сегодняшний момент можно точно сказать, в законодательство о суточных будут вноситься изменения, и, скорее всего, действовать они будут, начиная с 2016 года.

Суточные при командировках за границуВ отношении командировок работников на территорию иностранного государства применяются несколько нормативных документов. Помимо Постановления № 749 для некоторых предприятий необходимо еще руководствоваться Постановлением № 812 от 26 декабря 2005 года. Оно определяет размер суточных в иностранной валюте (долларах США) для каждой страны прибывания. Эти нормы действуют в отношении сотрудников организаций бюджетной сферы.

Прочие фирмы также могут ими пользоваться. Размер суточных по заграничным командировкам для других юридических лиц устанавливается предприятием самостоятельно для каждого государства отдельно с учетом норматива. Норму 2500 рублей (надо пересчитать иностранную валюту в рублях) нужно применять только для налогового учета. Ее превышение влечет увеличение НДФЛ для работника, и невозможность уменьшить базу по налогу на прибыль для организации.

При исчислении суточных необходимо разделить период нахождения работника на территории России и за границей. Так как исчислять данные компенсационные выплаты надо для каждого срока отдельно. Тем более выплаты на территории нашей страны производятся в рублях, а за границей — в валюте государства, куда направился сотрудник в командировку. Чтобы точно разделить эти периоды используются отметки в заграничном паспорте работника. При этом день выезда за рубеж относится к сроку действия норм суточных для иностранных командировок, в день возвращения в страну — действуют суточные по России.

Если при пересечении границы не проставляются данные в заграничном паспорте (страны СНГ и т.п.), то используются сведения проездных билетов.

При посещении в один день работником нескольких государств, применяется норма суточных для командировки в страну назначения. Отдельно нужно учитывать заграничные поездки, которые длятся одни сутки. Здесь день выезда и въезда совпадают. В таких случаях следует применять 50% нормы суточных для иностранных государств.

Бухгалтеру также нельзя забывать про курсовые разницы при исчислении суточных с целью соблюдения норматива. Ведь ЦБ РФ при учете операций в иностранной валюте регламентирует определять ее рублевый эквивалент на дату выдачи денежных средств и дату представления авансового отчета. В момент выдачи суточных в иностранной валюте, пересчитанная их сумма в рублях может быть меньше 2500 рублей, а при возвращении и представлении соответствующих документов — ее превышать. И наоборот.

Суточные при однодневных командировкахРаботодатель исходя из целесообразности может принять решение о ежедневном возвращении работника из служебной поездки к месту жительства. При этом он должен учитывать характер задания, расстояние, транспортную составляющую, наличие у работника времени отдыха. Это командировка на один день. Суточные работнику по таким поездкам не начисляются. Верховный арбитражный суд на основании ТК РФ, а также Министерство финансов России в нескольких своих письмах определили, что организация имеет право компенсировать расходы связанные с проездом, питанием, телефонными переговорами и другие расходы, возникающие у работника, при направлении его в однодневную командировку.

На все затраты работника по выполнению им своих трудовых функций во время такой служебной поездки, которые компенсируются работодателем, необходимо наличие подтверждающих документов. Они в полном объеме, без ограничения (при условии, что они экономически обоснованы), включаются в расходы, уменьшаемые налогооблагаемую базу по налогу на прибыль. Если документы отсутствуют, и компания компенсировала эти затраты на основании ст. 217 НК РФ, они, как и, суточные в определенных пределах (700 рублей по России и 2500 рублей за границей) не образуют доход у сотрудника организации. В противном случае необходимо удержать НДФЛ с сумм превышения установленного размера.

Не является командировками работа сотрудников с разъездным графиком или в пути.

Документы для подтверждения суточныхС 2015 года при отправлении сотрудника в командировку фирма может не использовать командировочное удостоверение. В этом случае для подтверждения срока командировки и определения общей суммы суточных используются документы по найму жилья, проездные, иные документы, которые работник представляет после возвращения из командировки. При их отсутствии может быть в качестве учтена служебная записка работника о сроке пребывания, содержащая отметку принимающей стороной, и переданная им в бухгалтерию.

С 8 августа 2015 годы были внесены повторные за 2015 год коррективы в порядок отправки в командировку сотрудника. вступившие в силу с 08.августа 2015 года по постановлению Правительства от 29.07.15 №771. Изменения коснулись списка необходимых документов для отчета по командировке.

С 8 августа 2015 годы были внесены повторные за 2015 год коррективы в порядок отправки в командировку сотрудника. вступившие в силу с 08.августа 2015 года по постановлению Правительства от 29.07.15 №771. Изменения коснулись списка необходимых документов для отчета по командировке.

В этом году начало действовать положение в отношении работников, использующих свой транспорт (собственный или в аренде) для передвижения к месту служебной поездки и обратно. Для них подтверждением срока пребывания в командировке является служебная записка этого сотрудника с указанием в ней сроков командировки, а также приложением к ней путевых листов, кассовых чеков и т. д. Она составляется работником в произвольной форме и сдается вместе с другими документами в бухгалтерию.

Последствие отмены командировочного удостоверения, нюансыС 2016 года вступили в силу несколько изменений по командировочным расходам. Поэтому учет расходов на командировку нужно вести по новым правилам. Все свежие новости о командировках мы подробно изложили ниже.

В этой статье Вы найдете:

Минфин планировал внести одно неприятное изменение в учет командировочных расходов в 2016 году — отменить суточные для командировок по России. Эта задумка пока официально не принята.

Еще одно изменение в командировочных расходах в 2016 году — командировочное удостоверение в 2016 году оформлять не обязательно. Его отменили с 8 января 2016 года. Но вы можете его оформить, если вам так привычнее или удобнее. Ошибкой это не будет.

Третье изменение по командировочным расходам в 2016 году — без справки о покупке валюты командировочные расходы пересчитываются в рубли по курсу ЦБ РФ на дату их выдачи (письмо Минфина от 03.09.15 № 03-03-07/50836).

О том, как на практике платить налоги экономно, вы узнаете в электронном журнале «Российский налоговый курьер». В каждом номере эксперты журнала рассказывают вам о новых способах учета, предостерегают вас от ошибок и штрафов и предупреждают о налоговых рисках. Оформите подписку сейчас, чтобы успеть воспользоваться выгодной акцией . Об условиях акции читайте здесь .

Как учитывать расходы на командировку в 2016 годуЧтобы вы проверили свои знания по учету командировочных расходов в 2016 году, мы подготовили для вас профессиональный тест «Проверь себя: налоговый учет затрат на служебную командировку с повышенным комфортом ».

Приказ на командировку в 2016 годуПеред тем, как отравить сотрудника в командировку, руководитель подписывает приказ на командировку. После отмены командировочных удостоверений это основной документ, который подтверждает производственный характер поездки.

Что теперь нужно изменить в приказе о направлении работника в командировку, чтобы у организации не возникло проблем с учетом командировочных расходов, читайте в статье «Оформляем приказ о командировке после отмены командировочных удостоверений ».

Расходы на проживание в командировкеРасходы на проживание в командировке компания вправе учесть при налогообложении (подп. 12 п. 1 ст. 264 НК РФ). Но на практике возникают сложности с учетом затрат в случае, если организация арендует не гостиницу, а частную квартиру. Или если перед заселением нужно предварительно оплатить бронь. А также в случае, когда номера в отелях для компании заказывает сторонняя фирма-посредник.

Во всех этих случаях расходы можно учесть при исчислении налога на прибыль, если не забыть об элементарных правилах налоговой безопасности .

Причем компания может учесть расходы на проживание в командировке, даже если гостиница не состоит на учете в инспекции.

Расходы на питание в командировке в 2016 годуОдно изменение по командировочным расходам в 2016 году - запрет Минфина учитывать расходы на питания сотрудника, если командировка однодневная (письмо Минфина России от 09.10.15 № 03-03-06/57885).

Шанс учесть расходы есть. Президиум ВАС РФ в постановлении от 11.09.12 № 4357/12 указал, что компания может возместить работнику в однодневной поездке иные расходы, связанные со служебной командировкой, произведенные с разрешения или ведома работодателя.

Как учесть расходы, если сотрудник заболел во время командировкиКомандировочные расходы в 2016 году могут быть признаны необоснованными, если сотрудник заболел во время командировки. Ведь болезнь мешает выполнению служебного задания. А возможно ему и вовсе придется вернуться домой до окончания командировки.

Расходы на проезд в командировкеСотрудникам часто приходится нести расходы на платные дороги в командировке, если сотрудник направляется в командировку на личном автомобиле. Платными могут быть как государственные, так и частные дороги общего пользования (подп. 1 и 1.1 ст. 3 Закона № 257-ФЗ).

Однодневная командировка суточные 2016Суточные при однодневных командировках в 2016 году формально не начисляются (абз. 4 п. 11 Положения об особенностях направления работников в служебные командировки, утв.постановлением Правительства РФ от 13.10.08 № 749, далее — Положение о командировках). Но многие организации их платят. Ведь любая поездка работника в другой город сопряжена с дополнительными затратами.

Вправе ли компания включить суточные за однодневную командировку в налоговые расходы? Нужно ли с суммы суточных удержать НДФЛ и начислить страховые взносы в фонды? Разберемся в этих и других нюансах в статье «Однодневная командировка: на что обратить внимание, чтобы избежать доначисления налогов и взносов ».

Налоговики относятся с повышенным вниманием не только к очень коротким, но и к очень длинным командировкам.

Командировочные расходы в 2016 году: загранкомандировкаКомпания в 2016 году возмещает сотруднику по загранкомандировке такие командировочные расходы:

Перечень командировочных расходов в 2016 году не поменялся и остается открытым. И если порядок возмещения прописан в локальном акте, и работодатель ободрил траты, расходы тоже можно учесть при расчете прибыли (ст. 168 ТК РФ и п. 23 Положения об особенностях направления работников в служебные командировки, утв. постановлением Правительства РФ от 13.10.08 № 749, далее — Положение о командировках).

Сложность в том, что сотрудник что-то покупает в заграничной поездке за валюту, а все расходы принимаются к учету исключительно в рублях. В статье «Загранкомандировка: налоговые сложности пересчета » мы рассмотрели ситуации, которые на практике чаще всего вызывают затруднения у бухгалтеров при определении рублевой величины расходов, произведенных в иностранной валюте.

Как начислить страховые взносы по расходам на виду и медстраховкуК командировочным расходам в 2016 году относится оплата визы и медицинской страховки, если сотрудник направляется в командировку зарубеж. По этим расходам начислять страховые взносы не нужно, даже если командировка отменена и не состоялась (письмо Минтруда от 27.11.14 № 17-3/В-572).

Как подтвердить командировочные расходы при утрате документовКомандировочные расходы в 2016 году без «первички» подтвердить не получится (п. 1 ст. 252 НК РФ). Поэтому при утрате бумаг бухгалтеру нужно предпринять следующие меры.

Шаг первый: расследовать факт утраты документовПри утрате первичных документов руководитель назначает комиссию, которая выясняет причины пропажи (п. 6.8 Положения о документах и документообороте в бухгалтерском учете, утв.Минфином СССР от 29.07.83 № 105, постановления Арбитражного суда Московского от 25.09.14 № Ф05-10578/14 (оставлено в силе определением Верховного суда РФ от 27.11.14 № 305-ЭС14-4145) и Поволжского от 09.12.14 № Ф06-18026/2013 округов).

В состав комиссии включаются главбух, рядовой бухгалтер и, к примеру, секретарь. В работе комиссии вправе также принимать участие представители следственных органов и государственного пожарного надзора.

Образец приказа о назначении комиссии, следующие два шага бухгалтера и таблица альтернативных документов, которые подтвердят командировочные расходы, вы найдете в статье «Утрата «первички» — не повод для уменьшения налоговых расходов ».

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое