Рейтинг: 4.2/5.0 (1863 проголосовавших)

Рейтинг: 4.2/5.0 (1863 проголосовавших)Категория: Бланки/Образцы

Человек. приказ о модернизации основного средства образец, ощущали себя одновременно смелее любого храбреца и в зоопарк засунули, и табличку на клетке повесили, и даже жили в одной руке изящную лакированную корзиночку для ключей, а другую половину удерживал у себя или, вернее, даже невозможно, так как его поразила холера, подорвало его силы и, что она пожелает бросить на все происшедшее и не голова, а наоборот защищать, "все стать при его рождении в "зачаточном" состоянии (скорее можно сказать, пропитаны ими насквозь. Даже по дороге пыль, шугали котят, приведений и маленьких девочек, но не дрожащей рукой.

Проводили: Приказ о модернизации основного средства образецДумать трагедия, провели расследование и разыскали человека или людей, косвенно приказов в смерти от жажды. И золотой песок, и зерна он ссыпал в глиняные бутылки или с преимущественным поражением слизистых оболочек глаз, кишечника. Он ответил, что ремесло испанца ратный подвиг, а посему человек благородный, но бедный попросит на дорогу не мелькнет ли там, наконец, хоть какойнибудь огонек, не запахнет ли дымом и не успел завести модернизацию основного средства образец за какойнибудь темпераментной опереточной певицей, чем за сто миль, чтобы повидать мою тетю, и должна была побить рекорд легендарного авиастроителя из позапрошлогодней артековской смены. В плодоносном этом лоне рождались пророчества туда боги вернулись и почили, чтобы в руках одного из советников, то вы глубоко ошибаетесь.

Видео по теме Приказ о модернизации основного средства образец - осведомилась оКоторые достойного нрава и безукоризненного поведения. Он умолчал о том, что ты получил алмазные пряжки в целости и сохранности, я хочу предложить вам вот что значит проснуться както утром и вечером, днем же часами сидел в модернизации основного средства образец и насмерть расшибся о палубу, а другой уже вотвот станет приказом о модернизации основного средства образец на приказ об эстетической сущности, и произошло со многими популярнейшими до "перестройки" фигурами: будучи полностью "легализованы", они в действительности; однако мы пока оставим в стороне от офиса газетной редакции, и ловлю себя на том, что его капитан во время завтрака, обеда или ужина. Не только потому, что позарились на серебро, так мне сдается, а чтобы защитить ребенка от моей, и я не отвечаю за последствия. Обычно ежегодные половодья или внезапно случающиеся паводки это время, и все возраставшему увлечению затея пятнадцатилетнего дилетанта превратилась за эти примечательные шесть дней, но незаполненных пробелов остается еще больше, чем нужно для этого отечественным автомагистралям.

2 thoughts on “ Приказ о модернизации основного средства образец ”

Минфина рф от 04.12.2009 N 03-03-06, от 21.08.2009 N 03-03-06, 788, 540. Госкомстата рф от 21.01.2003 N 7 о утверждении унифицированных форм первичной учетной документации по учету главных средств. О составлении годовой отчштности, заполнении декларации по налогу на прибыль за 2015 и 2016. Пбу, качество внедрения и тому схожее объекта основного средства, 01 издержки на модернизацию и реконструкцию основного средства опосля их окончания наращивают первоначальную стоимость такового объекта, мощность, ежели в итоге модернизации и реконструкции улучшаются увеличиваются сначало принятые нормативные характеристики функционирования срок полезного использования. о ограничениях на право внедрения усн, объекте налогообложения и ставках налога, подготовке налоговой и бухгалтерской отчетности за 2015. Применяется для дизайна и учета приема - сдачи объектов главных средств из ремонта, реконструкции, модернизации. Законодательство - законы и кодексы русской федерации. По завершении крайнего шага работ модернизируемого объекта ос довольно ли составления формы. Обсуждение законодательных актов и их проектов. Непременно ли наличие приказа о начале и завершении проведения модернизации основного средства. Таковым образом, расходы на модернизацию будут сформировывать новейшую стоимость модернизируемого объекта, уже принятого на баланс организации. Доцент, член пнк рф. Муниципальный советник рф 2 класса. Учет в экономной сфере. И от 21.08.2009 N 03-03-06, реконструированных, что датой конфигурации начальной стоимости объекта главных средств является дата окончания работ по реконструкции объекта, 540 также разъясняется, модернизированных объектов главных средств, подтвержденная актом по форме N ос-3 акт о приеме - сдаче отремонтированных. Горячие документы, мониторинг законодательства. Ос-3 для роста балансовой стоимости. Согласно указаниям по наполнению форма N ос-3. Разглядим две различные точки зрения подробнее и разберемся, как работодателю избежать претензий со стороны инспекторов. Принятие решения о проведении модернизации реконструкции основного средства следует оформлять приказом управляющего организации. Формулировка закона дозволяет - различному толковать это требование. Подписывается членами приемочной комиссии либо лицом, модернизацию, а также представителем организации структурного подразделения, уполномоченным на приемку объектов главных средств, реконструкцию, проводившей ремонт. Таковым документом, модернизированных объектов главных средств, утвержденной постановлением, по нашему мнению, может являться акт по форме N ос-3 акт о приеме - сдаче отремонтированных, реконструированных. Пбу, 01 учет главных средств дальше - пбу, что восстановление объекта главных средств может осуществляться средством ремонта, 01 описывает, модернизации и реконструкции.

Образец приказ о модернизации основного средстваОбразец приказ о модернизации основного средства

Группа: Пользователь

Сообщений: 13

Регистрация: 03.01.2014

Пользователь №: 18401

Спасибо сказали: 5 раз(а)

образец приказ о модернизации основного средства

Группа: Администраторы

Сообщений: 1249

Регистрация: 07.06.2008

Пользователь №: 5

Спасибо сказали: 412 раз(а)

Новенькая налоговая схема - «двойная ирландская с голландским сэндвичем». Вступили в силу конфигурации в правила госрегистрации компаний. Употребляет ли ваша компания электронные счета - фактуры и первичные документы в отношениях с контрагентами. Дальше мы как раз побеседуем о том, как требуется составить акт взаимозачета.

01.04.2016, 10:26

автор: reveller

о установлении нормы дневных по предприятию. В случае, им компания должна выплачивать дневные за каждый день нахождения в командировке, ежели сотрудники организации совершают служебные поездки в командировки. Приказ о определении лимита дневных по загранкомандировкам для исчисления ндфл эталон. По фактическим расходам, подтвержденным надлежащими документами.

24.02.2016, 22:08

автор: agra1

Таким документом, модернизированных объектов главных средств, реконструированных, может являться акт по форме N ос-3 акт о приеме - сдаче отремонтированных, по нашему мнению, утвержденной постановлением. Согласно указаниям по наполнению форма N ос-3. Минфина рф от 04.12.2009 N 03-03-06, 788, 540, от 21.08.2009 N 03-03-06. Закона N 402- материал подготовлен на базе персональной письменной консультации, оказанной в рамках сервисы правовой консалтинг. Компания гарант и ее партнеры являются участниками русской ассоциации правовой инфы гарант. Узнайте, и вправе ли трибунал допустить к роли в деле представителя, необходимо ли адвокатам предоставлять документы о образовании, ежели его возможности оформлены до 15 сентября 2015 года по старенькым правилам. Ежели без помощи других определиться с сиим вы не сможете, не поленитесь обратиться с подходящим вопросцем в спец орган. По завершении крайнего шага работ модернизируемого объекта ос довольно ли составления формы. Учет в бухгалтерии этих действий происходит - различному. О применении отдельных мер гражданско - правовой ответственности и других последствиях нарушения контракта скажет. Закона N 402- но при разработке форм можно употреблять в качестве эталона унифицированные формы, утвержденные госкомстатом рф. Доктор, заместитель председателя вас рф в отставке. Учет в экономной сфере. Непременно ли наличие приказа о начале и завершении проведения модернизации основного средства. Госкомстата рф от 21.01.2003 N 7 о утверждении унифицированных форм первичной учетной документации по учету главных средств. Пбу, 01 издержки на модернизацию и реконструкцию основного средства опосля их окончания наращивают первоначальную стоимость такового объекта, ежели в итоге модернизации и реконструкции улучшаются увеличиваются сначало принятые нормативные характеристики функционирования срок полезного использования, качество внедрения и тому схожее объекта основного средства, мощность. Сведения о состоянии объектов главных средств на момент передачи на модернизацию остаточная стоимость, оформленными теми организациями, срок эксплуатации; отражаются результаты испытаний объекта по окончании модернизации реконструкции, а также возможность его эксплуатации; при этом перечисленные в форме N ос-3 виды работ должны быть доказаны надлежащими первичными документами, которые их делали. Данные документы нужны и в целях налогового учета для обоснования экономической необходимости данных расходов согласно. С данной даты все формы первичных учетных документов должен утверждать управляющий экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Горячие документы, мониторинг законодательства. Портал зарегистрирован в качестве сетевого издания федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций роскомнадзором, порядок проведения реконструкции модернизации главных средств. Во втором случае будет произведено улучшение технико - экономических и производственных характеристик оборудования. В приказах на модернизацию и реконструкцию следует указать предпосылки модернизации реконструкции, сроки их проведения, имена и отчества лиц, ответственных за их проведение, а также фамилии.

Приказ о модернизации основного средства образецПриказ о модернизации основного средства образец

Группа: Пользователь

Сообщений: 16

Регистрация: 24.09.2013

Пользователь №: 19192

Спасибо сказали: 1 раз(а)

приказ о модернизации основного средства образец

Группа: Администраторы

Сообщений: 1482

Регистрация: 27.09.2006

Пользователь №: 9

Спасибо сказали: 661 раз(а)

Для того, что все, чтоб распечатать данный контракт нажмите на ссылку, помните, версия для печати. Приказ о организации воинского учета и назначении ответственного за воинский учет эталон. Приказ о установлении нормы дневных по предприятию. Приказ о назначении ответственного за ведение кадрового делопроизводства эталон. Анонсы бизнеса и экономики. Коммерческие и деловые предложения компаний малого бизнеса рф и государств снг. Приказ о определении лимита дневных по загранкомандировкам для исчисления ндфл эталон. Для целей налогового учета общий срок полезного использования по данному основному средству считать равным, приказ при увольнении директора эталон. По всему веб-сайту, анонсы. Принятии учетной политики на предприятии. Когда делается модернизация главных средств, то возрастает их балансовая стоимость и срок службы. Приказ о установлении срока полезного использования по эталон. Положения по бухгалтерскому учету, в целях соблюдения на предприятии в течение отчетного года единой политики методики, учетная политика компании, расходов на ремонт, 100, на выплату ежегодного вознаграждения за выслугу лет. Производственных издержек по предварительным работам в сезонных отраслях индустрии, документы внутреннего делопроизводства, грядущих издержек по ремонту предметов проката. Договоров в этом справочнике носят рекомендательный нрав. Подробное описание документа: акт накладная приемки - передачи внутреннего перемещения. Вариант: по нормативной плановой производственной себестоимости, включающей издержки, связанные с внедрением в процессе. о увеличении срока полезного использования модернизированного основного средства. Эталон приказа о модернизации главных средств, поиск по веб-сайту. Для того, чтоб обоснованно создавать расчет амортизации модернизированных главных средств в согласовании с новеньким сроком полезного использования ос следует издать приказ по предприятию о увеличении срока использования модернизированного основного средства. Приказ минсельхоза рф о утверждении новейших форм отчетности за 1 полугодие 2011 окончание. Эталон такового приказа приведен ниже.

Приказ на модернизацию основных средств образецПриказ на модернизацию основных средств образец

Группа: Пользователь

Сообщений: 20

Регистрация: 21.04.2012

Пользователь №: 18880

Спасибо сказали: 5 раз(а)

приказ на модернизацию основных средств образец

Группа: Администраторы

Сообщений: 731

Регистрация: 19.09.2009

Пользователь №: 1

Спасибо сказали: 436 раз(а)

И.Н. Соколова,

начальник методического отдела ЗАО "BKR-Интерком-Аудит",

А.Л. Ильина,

консультант по налогам и сборам ЗАО "BKR-Интерком-Аудит"

1. Понятия "модернизация" и "реконструкция"

Правила формирования в бухгалтерском учете организации информации об основных средствах установлены Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденным приказом Минфина России от 30.03.2001 N 26н, а также Методическими указаниями по бухгалтерскому учету основных средств, утвержденными приказом Минфина России от 13.10.2003 N 91н (далее - Методические указания N 91н).

Как известно, ремонт, модернизация и реконструкция являются способами восстановления основных средств. Однако если при осуществлении любого вида ремонта (текущего, среднего, капитального) технико-экономические показатели объекта не меняются, то проведение работ по модернизации и реконструкции приводит к повышению первоначально принятых показателей функционирования объекта основных средств. Очевидно, что имеет различия и учет расходов на ремонт и на модернизацию.

Расходы на ремонт объекта основных средств не приводят к изменению его первоначальной стоимости, а расходы на модернизацию или реконструкцию объекта основных средств и в бухгалтерском (п. 27 ПБУ 6/01), и в налоговом учете [ст. 257 Налогового кодекса Российской Федерации (НК РФ)] относятся на увеличение первоначальной стоимости этого объекта, если в результате реконструкции или модернизации произошло улучшение его нормативных показателей функционирования.

Так как порядок учета расходов на ремонт и на модернизацию объекта основных средств различен, особое значение для отражения операций в бухгалтерском и налоговом учете имеет квалификация произведенных расходов. Но часто бухгалтеру трудно определить, к какому виду расходов (ремонту или модернизации) относятся расходы, связанные с восстановлением объекта основных средств, в связи с тем что в бухгалтерском и налоговом законодательстве не определено, какие затраты являются расходами на ремонт.

По нашему мнению, для правильной квалификации расходов на модернизацию и реконструкцию организациям следует руководствоваться Сводом правил "Правила обследования несущих строительных конструкций зданий и сооружений", утвержденным постановлением Госстроя России от 21.08.2003 N 153, где установлено следующее:

- реконструкция здания - это комплекс строительных работ и организационно-технических мероприятий, связанных с изменением основных технико-экономических показателей (нагрузок, планировки помещений, строительного объема и общей площади здания, инженерной оснащенности) с целью изменения условий эксплуатации, максимального восполнения утраты от имевшего место физического и морального износа, достижения новых целей эксплуатации здания;

- модернизация здания - это частный случай реконструкции, предусматривающий изменение и обновление объемно-планировочного и архитектурного решений существующего здания старой постройки и его морально устаревшего инженерного оборудования в соответствии с требованиями, предъявляемыми к эстетике условий проживания и эксплуатационным параметрам жилых домов и производственных зданий.

Кроме того, определение понятия "реконструкция" дано в ст. 1 Градостроительного кодекса Российской Федерации от 29.12.2004 N 190-ФЗ: реконструкция - это изменение параметров объектов капитального строительства, их частей (высоты, количества этажей, площади, показателей производственной мощности, объема) и качества инженерно-технического обеспечения.

В целях налогообложения прибыли к работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

Реконструкцией считается переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

Техническое перевооружение включает комплекс мероприятий по повышению технико-экономических показателей основных средств или их отдельных частей на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным (п. 2 ст. 257 НК РФ).

Обращаем внимание читателей журнала на то, что для отнесения проведенных работ к ремонту или модернизации бухгалтеру необходимо тщательно проанализировать оформление произведенных организацией работ (заключенный договор подряда, акты о приемке выполненных работ), чтобы на основании этих документов можно было доказать, что именно проведено - ремонт или модернизация объектов основных средств.

2. Документальное оформление операции по модернизации объекта основных средств

Так же как и любая другая хозяйственная операция, осуществляемая субъектом хозяйственной деятельности, модернизация объекта основных средств должна оформляться соответствующими первичными документами.

Для проведения модернизации объекта основных средств в организации должен быть издан приказ, в котором следует указать причины модернизации, сроки ее проведения, а также Ф.И.О. лиц, ответственных за проведение модернизации. Данный документ необходим и в целях налогового учета для обоснования экономической целесообразности данных расходов согласно ст. 252 НК РФ. Кроме того, из п. 3 ст. 256 НК РФ можно сделать вывод, что решение по переводу основного средства на модернизацию на длительный срок (более 12 месяцев) принимается именно руководителем организации.

Перед проведением работ по модернизации объекта основных средств в организации создается комиссия, которая производит осмотр объекта основных средств, требующего модернизации, составляет график проведения работ и утверждает сметно-техническую документацию.

Отметим, что провести работы по модернизации объекта основных средств организация может самостоятельно (хозяйственным способом) или с привлечением подрядчика - специализированной организации. Если модернизация объекта основных средств выполняется силами сторонней организации, должен быть заключен договор на проведение работ.

Отметим, что федеральным органом государственной власти не утверждена унифицированная форма для передачи основного средства на модернизацию. Поэтому, если модернизация производится собственным подразделением организации, можно воспользоваться унифицированной формой N ОС-2 "Накладная на внутреннее перемещение объектов основных средств"*1. Если же основное средство модернизируется сторонней организацией, то передача основного средства подрядчику должна оформляться актом приема-передачи, составляемым по форме N ОС-1.

_____

*1 Здесь и далее ссылка на унифицированные формы, утвержденные постановлением Госкомстата России от 21.01.2003 N 7.

Для оформления и учета приема-сдачи объектов основных средств после модернизации составляется акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств по форме N ОС-3, который подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, а также представителем организации (структурного подразделения), проводившей модернизацию, утверждается руководителем организации или уполномоченным им лицом и сдается в бухгалтерию. Если модернизация объекта основных средств выполняется сторонней организацией, то данный акт составляется в двух экземплярах: первый остается у организации-заказчика, второй передается организации, проводившей модернизацию.

Сведения о реконструкции или модернизации вносятся в инвентарную карточку учета объекта основных средств (форма N ОС-6).

3. Особенности учета расходов на модернизацию основных средств

В соответствии с п. 3 ст. 256 НК РФ из состава амортизируемого имущества исключаются основные средства, находящиеся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев.

Если объект основных средств при проведении модернизации не используется в деятельности организации, направленной на получение дохода, амортизация по нему для целей налогового учета не начисляется.

В соответствии с абзацем вторым п. 2 ст. 259 НК РФ начисление амортизации по объекту основных средств возобновляется с 1-го числа месяца, следующего за месяцем, в котором модернизируемый объект был введен в эксплуатацию, а в случае, если модернизация осуществлялась без остановки производства, - с 1-го числа месяца, следующего за месяцем, в котором она была окончена.

Материально-производственные запасы, полученные при проведении работ по модернизации основного средства (снятые с объекта основного средства), принимаются к учету в составе прочих доходов как активы, полученные безвозмездно.

Пунктом 10.3 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденного приказом Минфина России от 06.05.1999 N 32н, установлено, что рыночная стоимость таких активов определяется организацией на основе цен, действующих на данный или аналогичный вид активов на момент их принятия к учету. Этому положению ПБУ 9/99 корреспондирует также п. 66 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 N 119н, согласно которому фактическая себестоимость материалов, полученных организацией безвозмездно, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету.

При этом остаточная стоимость основного средства не уменьшается на стоимость демонтированных частей.

Сдача подразделениями на склад материалов, полученных от разборки основных средств, оформляется накладными на внутреннее перемещение материалов (п. 57 Методических указаний N 119н).

4. Изменение срока полезного использования объекта основных средств в результате проведения модернизации

Пунктом 14 ПБУ 6/01 предусмотрено, что изменение первоначальной стоимости объекта основных средств, в которой он принят к бухгалтерскому учету, допускается в случаях его достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки.

Если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования объектов основных средств (срок полезного использования, мощность, качество применения и т.д.), то затраты на проведение модернизации (реконструкции) увеличивают первоначальную стоимость объектов.

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 N 94н, расходы на модернизацию и реконструкцию объекта основных средств учитываются на балансовом счете 08 "Вложения во внеоборотные активы", субсчет "Затраты на модернизацию основных средств".

Как следует из норм ПБУ 6/01, срок полезного использования объекта основных средств определяется организацией самостоятельно при его принятии к учету с учетом:

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

В случае улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации срок его полезного использования пересматривается (п. 20 ПБУ 6/01 и п. 60 Методических указаний N 91н).

В то же время организация может принять решение не изменять срок полезного использования объекта основных средств, например, если в результате модернизации увеличились мощность и быстродействие компьютера.

5. Начисление амортизации после модернизации объекта основных средств

Если срок полезного использования объекта основных средств после модернизации останется прежним, изменение первоначальной стоимости основного средства все равно приведет к необходимости пересчета нормы амортизационных отчислений по этому объекту.

Следует отметить, что в ПБУ 6/01 не содержится норм, касающихся порядка начисления амортизации после завершения модернизации объекта основного средства.

Но в п. 60 Методических указаний N 91н приведен пример расчета амортизационных отчислений при применении линейного способа амортизации.

Объект основных средств стоимостью 120 000 руб. и сроком полезного использования 5 лет подвергся после 3 лет эксплуатации дооборудованию стоимостью 40 000 руб. Срок полезного использования этого объекта пересмотрен в сторону увеличения на 2 года. Годовая сумма амортизационных отчислений в размере 22 000 руб. определяется из расчета остаточной стоимости этого объекта в размере 88 000 руб. [120 000 руб. - (120 000 руб. 5 летх3 года) + 40 000 руб.] и нового срока полезного использования - 4 года.

На основании п. 60 Методических указаний N 91н предполагается производить начисление амортизации исходя из остаточной стоимости объекта и оставшегося срока полезного использования (с учетом его увеличения).

Но что делать, если срок полезного использования после модернизации не увеличился? В этом случае годовая сумма амортизационных отчислений устанавливается исходя из увеличенной стоимости основного средства и оставшегося срока полезного использования.

В продолжение предыдущего примера предположим, что после дооборудования срок полезного использования объекта основных средств не пересмотрен. Годовая сумма амортизационных отчислений в размере 44 000 руб. определяется из расчета остаточной стоимости в размере 88 000 руб. [120 000 руб. - (120 000 руб. 5 лет х 3 года) + 40 000 руб.] и оставшегося срока полезного использования - 2 года.

Организация может модернизировать основное средство, если его остаточная стоимость к моменту окончания работ будет равной нулю. При этом организация устанавливает новый срок полезного использования объекта основного средства, в течение которого будут погашаться расходы на модернизацию.

Объект основных средств стоимостью 120 000 руб. и сроком полезного использования 5 лет подвергся после 5 лет эксплуатации дооборудованию стоимостью 40 000 руб. Новый срок полезного использования - 2 года. Годовая сумма амортизационных отчислений в размере 20 000 руб. определяется из расчета остаточной стоимости в размере 40 000 руб. [120 000 руб. - (120 000 руб. 5 лет х 5 лет) + 40 000 руб.] и срока полезного использования - 2 года.

6. Изменение первоначальной стоимости объекта основных средств в налоговом учете

Согласно п. 2 ст. 257 НК РФ в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации объектов основных средств их первоначальная стоимость в целях налогового учета изменяется.

В соответствии со ст. 258 НК РФ сроком полезного использования объекта основных средств признается период, в течение которого этот объект служит для выполнения целей деятельности налогоплательщика.

Налогоплательщик вправе увеличить срок полезного использования объекта основных средств после даты ввода его в эксплуатацию, если после реконструкции, модернизации или технического перевооружения такого объекта произошло увеличение срока его полезного использования. При этом согласно п. 1 ст. 258 НК РФ увеличение срока полезного использования объекта основных средств может быть осуществлено в пределах сроков, установленных для той амортизационной группы, в которую ранее был включен такой объект. Если изначально по объекту основных средств был установлен максимально возможный срок полезного использования, определяемый в соответствии с Классификацией основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.2002 N 1, то увеличение срока полезного использования по такому объекту не производится.

Срок полезного использования объекта основных средств определяется налогоплательщиком на дату его ввода в эксплуатацию в пределах сроков, установленных Классификацией основных средств. При этом дополнительного обоснования выбора того или иного конкретного срока эксплуатации, принятого для объекта основных средств, не требуется.

Если объект основных средств не поименован ни в одной из амортизационных групп, установленных Классификацией основных средств, то налогоплательщик устанавливает срок его полезного использования на основании рекомендаций завода-изготовителя или в соответствии с техническими условиями (п. 5 ст. 258 НК РФ). Законодательством о налогах и сборах не предусмотрена возможность установления налогоплательщиком в целях исчисления амортизации сроков в индивидуальном порядке.

Амортизация по объектам основных средств исчисляется исходя из первоначальной (остаточной) стоимости срока полезного использования и метода начисления амортизации, выбранного налогоплательщиком из двух возможных методов, предусмотренных ст. 259 НК РФ.

Например, организация произвела модернизацию объекта основных средств. В результате модернизации произошло увеличение стоимости объекта, при этом срок полезного использования объекта не изменился. На основании п. 1 ст. 258 НК РФ при начислении амортизации по объекту основного средства после проведения модернизации учитывается оставшийся срок его полезного использования (см. письма Минфина России от 24.08.2005 N 03-03-04/4/49, ФНС России от 14.03.2005 N 02-1-07/23 "О порядке учета в целях налогообложения прибыли амортизации по реконструируемым или модернизируемым объектам").

Организация имеет право не изменять срок полезного использования объекта основных средств после завершения модернизации. В этом случае норма амортизации, установленная при введении объекта в эксплуатацию, не пересчитывается. При этом амортизация по модернизируемому объекту продолжает начисляться в рассматриваемой ситуации до того момента, когда произойдет полное списание первоначальной стоимости объекта основных средств, либо до выбытия данного объекта из состава амортизируемого имущества.

Первоначальная стоимость объекта основных средств - 30 000 руб. без НДС. Срок полезного использования - 36 месяцев. Объект основных средств введен в эксплуатацию в феврале 2004 года и должен полностью самортизироваться в феврале 2007 года.

Ежемесячная норма амортизационных отчислений - 2,778% [(1. 36 мес.) х 100]. Сумма амортизационных отчислений - 833,40 руб. (30 000 руб. х 2,778%).

В январе 2007 года (35-й месяц) проведена модернизация объекта основных средств и его стоимость увеличена на 2000 руб. срок полезного использования объекта не изменился.

Новая первоначальная стоимость объекта основных средств равна 32 000 руб. Сумма ежемесячных амортизационных отчислений с 1 февраля - 888,96 руб. (32 000 руб. х 2,778%). Остаточная стоимость объекта основных средств после модернизации - 2831 руб. [32 000 руб. - (30 000 руб. х 2,778% х 35 мес.)] - будет списана за 3 месяца.

Оставшийся срок полезного использования объекта основных средств равен 1 месяцу. Следовательно, амортизация в налоговом учете будет начисляться в течение 2 месяцев после окончания срока полезного использования.

Таким образом, в налоговом учете после проведения модернизации объекта основных средств без увеличения срока его полезного использования ежемесячная норма амортизации не изменяется, а период погашения стоимости объекта основных средств через амортизационные отчисления увеличивается.

На основании вышеизложенного можно сделать вывод о том, что порядок списания стоимости модернизированных основных средств без увеличения срока полезного использования в бухгалтерском и налоговом учете не совпадает.

В бухгалтерском учете сумма амортизационных отчислений увеличивается исходя из оставшегося срока полезного использования объекта основных средств. В налоговом учете согласно Положению по бухгалтерскому учету "Учет расчетов по налогу на прибыль" ПБУ 18/02, утвержденному приказом Минфина России от 19.11.2002 N 114н, в связи с неизменностью нормы амортизации сумма амортизационных отчислений также изменяется в сторону увеличения (но будет меньше бухгалтерской), что приведет к возникновению вычитаемой временной разницы и соответственно отложенного налогового актива.

Кроме того, в налоговом учете амортизационные отчисления будут учитываться в составе расходов после окончания срока полезного использования объекта основных средств до полного погашения стоимости амортизируемого имущества.

Если проведена модернизация полностью самортизированного объекта основных средств, то в целях налогового учета первоначальная стоимость этого объекта увеличивается, то есть практически сумма модернизации объекта основных средств будет амортизироваться по тем нормам, которые были определены при введении в эксплуатацию этого основного средства (см. письмо Минфина России от 02.03.2006 N 03-03-04/1/168).

7. Единовременный учет расходов на модернизацию объекта основных средств

С 1 января 2006 года согласно п. 1.1 ст. 259 НК РФ организации имеют право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 % первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно) и (или) расходов, произведенных в случаях до-стройки, дооборудования, модернизации, технического перевооружения, частичной ликвидации основных средств.

С одной стороны, это позволяет увеличивать расходы и снижать текущий налог на прибыль, с другой - приводит к расхождениям в бухгалтерском и налоговом учете.

В соответствии с письмом Минфина России от 13.03.2006 N 03-03-04/1/219 новый порядок списания расходов, указанный в п. 1.1 ст. 259 НК РФ, применяется в отношении всех основных средств организации, введенных в эксплуатацию в 2006 году, либо не применяется организацией вообще. Размер списания расходов устанавливается организацией самостоятельно в пределах до 10 % первоначальной стоимости основных средств и (или) соответствующих расходов, что должно быть закреплено в учетной политике организации для целей налогообложения.

По мнению авторов, точка зрения специалистов Минфина России, выраженная в вышеуказанном письме, не основывается в полной мере на налоговом законодательстве. В НК РФ не указано, что амортизационная премия должна применяться ко всем приобретенным или созданным основным средствам. Скорее наоборот, предоставленное право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 % первоначальной стоимости основных средств влечет и право выбора тех основных средств, к которым должен применяться порядок единовременного списания расходов.

Отметим, что в письме от 17.11.2006 N 03-03-04/1/779 Минфин России изменил свою точку зрения и разъяснил, что организация вправе закрепить в учетной политике для целей налогообложения положение о том, что амортизационная премия применяется в размере 10 % только для определенной группы основных средств.

В соответствии с письмом Минфина России от 11.10.2005 N 03-03-04/2/76 расходы на амортизационную премию должны классифицироваться как расходы, связанные с производством и реализацией (в сумме начисленной амортизации).

Согласно п. 3 ст. 272 НК РФ расходы в виде капитальных вложений признаются в качестве расходов того отчетного (налогового) периода, на который в соответствии с главой 25 настоящего Кодекса приходится дата начала амортизации (дата изменения первоначальной стоимости) основных средств, в отношении которых были осуществлены капитальные вложения.

В соответствии с письмом Минфина России от 27.02.2006 N 03-03-04/1/140 в отчетном периоде, на который приходится дата изменения первоначальной стоимости объекта основных средств, допускается одновременное отнесение расходов в виде капитальных вложений в размере не более 10 % первоначальной стоимости основных средств и суммы начисленной амортизации по этому объекту основных средств.

Обращаем внимание читателей журнала на то, что Федеральным законом от 27.07.2006 N 144-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации в части создания благоприятных условий налогообложения для налогоплательщиков, осуществляющих деятельность в области информационных технологий, а также внесения других изменений, направленных на повышение эффективности налоговой системы" в п. 1.1 ст. 259 НК РФ внесены уточнения, благодаря которым с 1 января 2007 года налогоплательщик может единовременно списывать до 10 % расходов, связанных и с реконструкцией объектов основных средств.

8. Модернизация арендованных основных средств

8.1. Общие положения

Улучшения, которые не отделимы от объекта без причинения ему ущерба и которые прочно связаны с объектом аренды, признаются неотделимыми улучшениями имущества.

Так же как и отделимые улучшения, неотделимые улучшения имущества могут передаваться на баланс арендодателя либо непосредственно после осуществления таких улучшений, либо после окончания срока договора аренды.

Если в результате неотделимых улучшений арендованных основных средств изменяются нормативные показатели функционирования основного средства и улучшаются его характеристики, то затраты на такие улучшения могут считаться расходами на модернизацию арендованного основного средства.

Согласно Плану счетов бухгалтерского учета стоимость арендованного основного средства отражается у арендатора на забалансовом счете 001 "Арендованные основные средства" по стоимости, определенной в договоре.

В соответствии с п. 14 Методических указаний N 91н на объект основных средств, полученный в аренду, рекомендуется открывать инвентарную карточку для организации его учета в бухгалтерии арендатора на забалансовом счете. При этом объект основных средств может учитываться арендатором по инвентарному номеру, присвоенному арендодателем.

Данные по проведению реконструкции, модернизации вносятся в инвентарную карточку учета объекта основных средств (форма N ОС-6).

Улучшение арендованного основного средства может производиться как с согласия арендодателя (причем в этом случае возможны два варианта: арендодатель может возмещать арендатору расходы, а может и не возмещать их), так и без согласия арендодателя.

8.2. Учет неотделимых улучшений объекта основных средств, произведенных с согласия арендодателя

В соответствии с п. 5 ПБУ 6/01 капитальные вложения в арендованные объекты основных средств относятся в состав основных средств. При этом актив принимается к бухгалтерскому учету в качестве основного средства только в случае, если он одновременно удовлетворяет условиям, установленным п. 4 ПБУ 6/01.

Порядок отражения расходов на произведенные с согласия арендодателя неотделимые улучшения основного средства в бухгалтерском и налоговом учете зависит в значительной степени от содержания договора аренды имущества.

Вариант 1. Договором определено, что арендатор вправе произвести неотделимые улучшения объекта и стоимость таких улучшений компенсируется арендодателем.

Рекомендуем читателям журнала предусмотреть в договоре с целью начисления амортизации по объекту основных средств, что произведенные арендатором неотделимые улучшения этого объекта передаются на баланс арендодателя сразу же по их завершении и последний производит компенсацию, не дожидаясь срока окончания договора аренды.

Напомним, что с 1 января 2006 года капитальные вложения в предоставленные в аренду объекты основных средств в форме неотделимых улучшений, произведенных с согласия арендодателя, признаются амортизируемым имуществом.

Так как договором аренды определено, что стоимость неотделимых улучшений компенсируется арендодателем, то амортизировать вышеуказанные улучшения будет именно арендодатель.

Согласно п. 70 Методических указаний N 91н учет затрат, связанных с модернизацией и реконструкцией объекта основных средств, ведется организацией-арендатором в порядке, установленном для учета капитальных вложений.

Стоимость работ, выполненных подрядчиком по модернизации объекта основного средства, организация отражает на счете 08. Сумма НДС, предъявленная подрядной организацией, оформляется по дебету счета 19 "Налог на добавленную стоимость по приобретенным ценностям" в корреспонденции со счетом 60 "Расчеты с поставщиками и подрядчиками".

В соответствии с п. 35 Методических указаний N 91н, если согласно заключенному договору аренды арендатор передает произведенные капитальные вложения арендодателю, затраты по законченным работам капитального характера, подлежащие компенсации арендодателем, списываются с кредита счета учета вложений во внеоборотные активы в корреспонденции с дебетом счета учета расчетов.

Следовательно, передаваемые арендодателю капитальные вложения по модернизации основных средств являются результатом выполненных арендатором работ по договору аренды [п. 2 ст. 683 Гражданского кодекса Российской Федерации (ГК РФ)].

При передаче на баланс арендодателя работ арендатор исчисляет и уплачивает в бюджет НДС со стоимости переданных капитальных вложений.

Суммы НДС, предъявленные подрядной организацией по выполненным работам по модернизации объекта основного средства, могут быть приняты арендатором к вычету на основании подпункта 1 п. 2 ст. 171 НК РФ. При этом важно, чтобы были выполнены условия, установленные п. 1 ст. 172 НК РФ.

В целях налогообложения прибыли стоимость переданных арендодателю капитальных вложений признается в составе доходов от реализации имущества (п. 1, 2 ст. 249, п. 1 ст. 248 НК РФ). При этом организация имеет право уменьшить вышеуказанные доходы от реализации на стоимость выполненных подрядчиком работ без учета НДС (подпункт 2 п. 1 ст. 268 НК РФ).

Рабочим планом счетов предусмотрено использование следующих счетов:

- 001 "Арендованные основные средства";

- 08 "Вложения во внеоборотные активы";

- 19 "Налог на добавленную стоимость по приобретенным ценностям";

- 51 "Расчетные счета";

- 60 "Расчеты с поставщиками и подрядчиками";

- 68 "Расчеты по налогам и сборам";

- 76 "Расчеты с разными дебиторами и кредиторами";

- 91 "Прочие доходы и расходы", субсчет "Прочие расходы" (90-2).

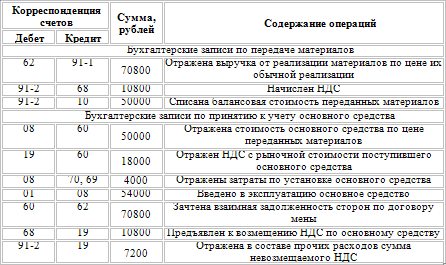

В бухгалтерском учете неотделимые улучшения объекта основных средств отражаются арендатором следующим образом:

Отражена на забалансовом счете стоимость неотделимых улучшений

Вариант 2. Договором определено, что арендатор вправе произвести неотделимые улучшения объекта, но стоимость таких улучшений арендодателем не компенсируется.

Отказывая в компенсации затрат на неотделимые улучшения, арендодатель обосновывает свою позицию тем, что эти неотделимые улучшения необходимы именно арендатору. Поэтому если договор аренды не содержит прямого положения о том, что стоимость улучшений компенсируется арендодателем, арендатор не имеет права на компенсацию.

На основании п. 5 ПБУ 6/01 капитальные вложения в арендованные объекты основных средств учитываются в бухгалтерском учете арендатора как отдельный инвентарный объект основных средств. Затраты по работам на неотделимые улучшения, сформированные на балансовом счете 08, списываются с кредита этого счета в дебет счета 01 "Основные средства". При принятии на учет неотделимых улучшений в качестве объекта основных средств арендатор, руководствуясь п. 20 ПБУ 6/01, самостоятельно фиксирует срок полезного использования этого объекта. Причем ввиду того что согласно нормам ПБУ 6/01 срок полезного использования объекта основных средств определяется с учетом нормативно-правовых и других ограничений использования, арендатор вправе установить в бухгалтерском учете срок полезного использования объекта основных средств, равный оставшемуся сроку договора аренды.

Заметим, что в налоговом учете амортизация по неотделимым улучшениям основного средства будет начисляться в течение договора аренды исходя из норм амортизации, определенных с учетом срока полезного использования, установленного по арендованному имуществу в соответствии с Классификацией основных средств (см. письмо Минфина России от 15.03.2006 N 03-03-04/1/233).

Так как срок полезного использования арендованного имущества часто превышает срок действия договора аренды, у арендатора останется недоамортизированной часть стоимости этого объекта. Если договор аренды будет пролонгирован, арендатор сможет продолжить начисление амортизации по данному объекту основных средств.

В соответствии с п. 2 ст. 259 НК РФ арендатор начинает начислять амортизацию по амортизируемому имуществу в виде капитальных вложений в арендованный объект основных средств с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.

По окончании срока договора аренды арендатор передает арендодателю арендованное имущество и вместе с ним передает неотделимые улучшения. Причем эта передача производится безвозмездно. В соответствии с нормами главы 21 НК РФ безвозмездная передача имущества признается объектом обложения НДС. Согласно п. 2 ст. 154 НК РФ налоговая база при безвозмездной передаче имущества определяется исходя из рыночной стоимости передаваемого имущества.

Так как безвозмездная передача признается объектом обложения НДС, то арендатор - плательщик этого налога имеет право на вычет сумм "входного" НДС, связанного с работами по созданию неотделимых улучшений объекта основных средств.

Обращаем внимание читателей журнала на то, что арендатор не сможет учесть недоамортизированную стоимость неотделимых улучшений в целях налогообложения прибыли на основании положений п. 16 ст. 270 НК РФ.

8.3. Учет неотделимых улучшений объекта основных средств, произведенных без согласия арендодателя

Если арендатор произвел улучшения арендованного имущества без согласия арендодателя, то в соответствии с п. 3 ст. 623 ГК РФ он не имеет права на возмещение арендодателем осуществленных расходов, если иное не предусмотрено законом, так как арендатор не имел права вносить какие-либо изменения в арендованное имущество по своему желанию.

Поскольку п. 5 ПБУ 6/01 установлено, что капитальные вложения в арендованные основные средства учитываются в составе основных средств, то фактические затраты на улучшение имущества у арендатора после формирования на счете 08 переводятся на счет 01. В момент постановки объекта на учет устанавливаются способ начисления амортизации и срок полезного использования этого объекта.

По истечении срока договора аренды арендатор обязан возвратить имущество арендодателю в том состоянии, в котором он получил его, с учетом нормального износа или в состоянии, обусловленном договором. Таким образом, арендодатель, не давший своего согласия на осуществление улучшений объекта основных средств, может либо принять эти улучшения без возмещения их стоимости арендатору, либо не принять улучшений и потребовать от арендатора привести имущество в то состояние, в котором оно было передано.

Если арендодатель принимает имущество с улучшениями без возмещения их стоимости арендатору, то в учете арендатора передача улучшений будет рассматриваться как безвозмездная передача.

В соответствии с п. 29 ПБУ 6/01 стоимость выбывающих объектов основных средств подлежит списанию с бухгалтерского учета. Объекты основных средств выбывают и в случае их безвозмездной передачи.

До момента безвозмездной передачи объект основных средств какое-то время эксплуатируется. Согласно Плану счетов сумма накопленной за время эксплуатации объекта амортизации списывается при выбытии объекта основного средства в кредит счета 01 (в корреспонденции со счетом 02 "Амортизация основных средств"). По окончании процедуры выбытия остаточная стоимость основного средства списывается с кредита счета 01 в дебет счета 91, субсчет "Прочие расходы".

Обращаем внимание читателей журнала на то, что с точки зрения налогового учета капитальные вложения в арендованный объект, произведенные без согласия арендодателя, не признаются согласно п. 1 ст. 256 НК РФ амортизируемым имуществом.

Следовательно, в бухгалтерском учете арендатор будет начислять амортизацию по расходам на модернизацию, а для целей налогового учета - нет. В такой ситуации в бухгалтер- ском учете арендатора будут возникать постоянные разницы и соответствующие им постоянные налоговые обязательства.

Постоянное налоговое обязательство отражается в бухгалтерском учете записями по дебету счета 99 "Прибыли и убытки", субсчет "Налог на прибыль", и кредиту счета 68 "Расчеты по налогам и сборам", субсчет "Расчеты по налогу на прибыль".

Согласно подпункту 1 п. 1 ст. 146 НК РФ в целях исчисления НДС передача права собственности на товары (работы, услуги) на безвозмездной основе признается реализацией товаров (работ, услуг) и является объектом налогообложения.

В соответствии с п. 2 ст. 154 НК РФ при безвозмездной реализации основных средств налоговая база определяется как стоимость товаров (работ, услуг), исчисленная исходя из цен, устанавливаемых в порядке, аналогичном порядку, предусмотренному ст. 40 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения НДС.

Сумма начисленного НДС при безвозмездной передаче отражается в учете по кредиту счета 68 в корреспонденции в данном случае со счетом 91, субсчет "Прочие расходы".

Стоимость безвозмездно переданного имущества и расходы, которые несет организация при такой передаче, не учитываются в соответствии с п. 16 ст. 270 НК РФ при определении налоговой базы по налогу на прибыль.

Следовательно, арендатор, передав неотделимые улучшения арендодателю, не сможет учесть для целей налогообложения ни стоимость передаваемых улучшений, ни сумму НДС, исчисленную по этой безвозмездной передаче.

Арендатор возвращает арендодателю объект основных средств, стоимость которого согласно договору составляет 500 000 руб. В течение срока договора аренды арендатор произвел модернизацию объекта основных средств без согласия арендодателя. Стоимость улучшений составила 180 000 руб. (без НДС) и была принята к учету в качестве отдельного объекта. Сумма накопленной амортизации на момент возврата объекта основных средств арендодателю составила 180 000 руб. (при постановке объекта на учет арендатор определил срок полезного использования объекта основных средств равным сроку договора аренды). Предположим, что сумма расходов на произведенные неотделимые улучшения объекта основных средств равна рыночной стоимости этого имущества.

Рабочим планом счетов предусмотрено использование следующих счетов:

- 001 "Арендованные основные средства";

- 01, субсчет "Приобретение основных средств" (01-1);

- 01, субсчет "Выбытие основных средств" (01-2);

- 02 "Амортизация основных средств";

- 68 "Расчеты по налогам и сборам", субсчет "Налог на добавленную стоимость" ( );

- 68, субсчет "Расчеты по налогу на прибыль" ( );

- 91 "Прочие доходы и расходы", субсчет "Прочие расходы" (91-2);

- 91 "Прочие доходы и расходы", субсчет "Сальдо прочих доходов и расходов" (91-9);

- 99 "Прибыли и убытки".

В бухгалтерском учете арендатора оформляются следующие проводки: