Рейтинг: 4.9/5.0 (1842 проголосовавших)

Рейтинг: 4.9/5.0 (1842 проголосовавших)Категория: Бланки/Образцы

Договор цессии и уменьшение суммы долга по мировому соглашению

Здравствуйте, уважаемые коллеги.

Уже не раз помогли вы мне разобраться в "лабиринтах" договора цессии, но периодически возникает ситуация, когда "все понятно, что ничего не понятно", или может быть, я туплю, не знаю. Для начала скажу, что в 2015 году мы были на общей системе, а теперь на упрощенке

Итак, у нас случилось следующее:

1. В апреле этого года мы, фирма 1. уплатили за долг, которым владела фирма 2 (которой изначально была должна фирма 3 ) на сумму, допустим, 1000,00 рублей.,т.е. внесли наличные деньги в уплату за долг, пусть 50,00 рублей, из кассы. Договор переуступки я получила уже в этом году, соответственно, задолженность перед фирмой 1 в учете отсутствовала. Сам договор уступки был заключен в 2015 году, конечные сроки оплаты были указаны этим годом.

2. Далее, фирма 3 оказалась должна уже нам, фирме 1. 1000,00 (это сумма долга, который продала нам фирма 2 за 50,00 рублей)

3. Руководство нашей фирмы 1 и должника, фирмы 3, пришли к мировому соглашению об уменьшении суммы долга с 1000,00 рублей до 700,00 рублей.

4. Фирма 3 перечислила на наш расчетный счет сумму 700,00 рублей.

Мне нужно теперь все это наиболее корректно отразить в учете.

_________________

Две мысли пока:

- придется ставить задолженность перед фирмой 2 и закрывать ее нашей оплатой уже в этом году, хотя образовалась она в прошлом.

- не соображу, как отразить долг фирмы 3 перед нашей фирмой 1, в какой сумме, 1000,00(по первоначальному договору) или 700,00 (по соглашению об уменьшении суммы задолженности), чтобы сразу и закрыть его оплатой.

Проводки все напрочь вылетели из головы.

Спасите паникера :wow:

Итак, по пунктам (через "слэшь" стоит субконто-фирма 2 или фирма 3):

1. Дт. 76/2 Кт 50 - 50 руб. уплатили за долг

2. Дт 76/3 Кт 76/2 - 1000 руб. купили долг. Теперь Фирма 3 должна Вам, а Вы должны фирме 2 сумму 950 руб.

3. Дт. 91.2 Кт. 76/3 - 300 руб. Уменьшили долг по мировому соглашению.

3. Дт 51 Кт 76/3 700 руб. - перечислили долг

4. Дт 76.2 Кт 91.1 950 руб. - прибыль от сделки (1000-50).

Ну, лично мое мнение, что долг фирмы 3 нужно отразить сразу в размере 1 000 руб.

Потому что у Вас долг фирмы отражен только в размере 50 руб.

И только потом появляется сумма 700 руб. Опять же не видно, почему по учету долг 50 руб. (Дт 58 Кт 76 фирма 3), по договору долг 1000 руб. а отдают 700 руб.

Мне кажется, что все эти операции нужно отразить в учете.

Но общая идея понятна.

Думаю, нужно предоставить автору темы выбрать один из наших способов. Который ему больше понравится.

Сообщение от dmitrijj-simanvskijj

у Вас долг фирмы отражен только в размере 50 руб.

Потому что фирма 1 купила у фирмы 2 долг фирмы 3 за 50 руб.

И это -первоначальная стоимость фин. вложения фирмы 1. ( п.9 ПБУ 19/02)

Сообщение от dmitrijj-simanvskijj

Дмитрий Посредников Ученик (64), на голосовании 7 лет назад

Ситуация:

Индивидуальный предприниматель, занимающийся оптовой торговлей (далее – поставщик), выплачивает одной из организаций-покупателей (далее – покупатель) премию от объемов закупок, не облагаемую НДС.

В настоящее время образовались две задолженности:

Одна – покупателя перед поставщиком (по товару, облагаемому НДС);

Вторая – поставщика перед покупателем (на сумму премий, не облагаемых НДС).

Организация-покупатель предложила провести уменьшение задолженности путем списания суммы премии с долга покупателя перед поставщиком (оформив документ «уведомление об уменьшении задолженности»).

Вопрос:Возможно ли, провести такое уменьшение?

И как правильно это оформить?

И как в данном случае поступить с НДС?

Уведомление об уменьшении задолженности.

от ___ _______ 200_ года

ООО________________ в лице генерального директора __________ действующего на основании Устава уведомляет ООО «» лице Управляющего директора _______________, действующего на основании доверенности б/н от ижеследующем:

Акт ( акты) о выполнении условий премирования №________ от ____________ на сумму ____________ ( сумма прописью), составленный (ые) согласно Соглашения к Договору поставки №____ от _______________ уменьшает кредиторскую задолженность ООО за товар по Договору поставки №____ от _______________ перед ООО________________.

Настоящее Уведомление составлено на одном листе в двух идентичных экземплярах, имеющих юридическую силу, по одному для каждой Стороны.

Голосование за лучший ответ

Старый Скептик Просветленный (49428) 7 лет назад

Ага - и эту бумажку в прокуратуру! Обалдеть - за счет отката умеьшать задолженность!

В соответствии со статьей 415 ГК РФ прощение долга определяется как способ прекращения обязательства посредством освобождения кредитором должника от лежащих на последнем обязанностей.

Соглашение, согласно которому сторона освобождает или обязуется освободить другую сторону от имущественной обязанности перед собой, квалифицируется как дарение в соответствии с пунктом 1 статьи 572 ГК РФ.

Таким образом, согласно указанному подходу включение в договор условия о предоставлении скидки не изменяет величину первоначально установленного обязательства, то есть цену приобретаемого товара, а направлено на частичное освобождение покупателя от имущественной обязанности перед продавцом.

Отметим, что указанная позиция относительно природы предоставляемых покупателю скидок впервые была сформулирована МНС РФ в письме от 25 июля 2002 года №02-3-08/84-Ю216, в котором указано, что если на сумму предоставленной скидки цена товара не изменяется, уменьшение задолженности покупателя является прощением долга.

Квалификация предоставляемой покупателю скидки в виде уменьшение задолженности покупателя по оплате поставленных товаров как частичное освобождение покупателя от денежного обязательства по оплате товаров может быть произведена при следующих обстоятельствах:

· отсутствие в договоре четкого указания на то, что предоставляемые покупателю скидки уменьшают первоначально установленную цену товаров;

· указание в первичных учетных документах (накладных на отгрузку), а также счете-фактуре размера цен на реализованные товары без учета представляемых скидок;

· определение величины скидки в ходе урегулирования взаимных обязательств по оплате товаров актом зачета в последующем отчетном периоде (то есть при погашении возникших обязательств по оплате товаров).

При этом, как правило, взаимоотношения покупателя и продавца в связи с предоставлением скидки складываются следующим образом.

Размер суммы предоставляемых скидок определяется расчетным путем. В связи с этим в качестве документального основания подтверждения размера скидки, предоставляемой за соответствующий расчетный период, признается специальный расчет. После согласования сторонами величины представляемой в данном периоде скидки в конце квартала или месяца на основании указанного расчета-уведомления определяется объем задолженности покупателя за проданный товар и осуществляется процедура выверки взаимных расчетов в форме зачета взаимных требований или возврата покупателю части первоначальной стоимости оплаченного товара, уменьшенной в результате расчета суммы скидки.

ЗАКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «Актив» Исх. №14/03Прекращение части денежного обязательства соразмерно предоставляемой скидке по дате подписания акта

Особенности учета НДС у продавца

Как было указано выше, налоговая база по НДС определяется в соответствии с пунктом 1 статьи 154 НК РФ, то есть исходя из первоначально установленной цены без учета скидки.

Частичное прекращение денежного обязательства покупателя путем его уменьшения, соразмерного величине предоставленной скидки, признается оплатой реализованных товаров, если учетная политика для НДС “по оплате”, в соответствии с пунктом 2 статьи 167 НК РФ.

Уменьшение суммы начисленного НДС на основании дополнительно выставленный покупателю счета-фактуры на сумму скидки без корректировки цены может также быть признано неправомерным, поскольку такой порядок действующим законодательством не предусмотрен.

Прекращение части денежного обязательства прощением долга в сумме предоставляемой покупателю скидки как самостоятельная операция не образует объекта налогообложения по НДС в соответствии со статьей 146 НК РФ. Исключение составляет случай, когда на сумму скидки покупателю передается товар.

Выручка от реализации товаров определяется в соответствии со статьей 249 НК РФ в сумме обязательства, причитающегося оплате покупателем, то есть исчисленной исходя из цены товаров без учета скидки.

Прекращение части обязательства покупателя прощением долга не изменяет величины налогооблагаемого дохода организации и не признается расходом, учитываемым при расчете налогооблагаемой прибыли на основании пункта 16 статьи 270 НК РФ.

Если скидка предоставляется в последующие отчетные периоды как частичное освобождение покупателя от обязанности по оплате приобретенного товара, то при отражении в операции по приобретению товаров в бухгалтерском учете покупателя необходимо исходить из следующего:

· стоимость приобретенных товарно-материальных ценностей формируется в сумме, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности, определяемой исходя из цены, установленной договором между организацией и поставщиком (подрядчиком) (пункт 6 ПБУ 10/99 «Расходы организации»). Стоимость приобретенных товаров отражается в бухгалтерском учете на основании первичных документов, выданных поставщиком при передаче товаров.

· в последующие периоды частичное освобождение покупателя от обязательства по оплате приобретенных товаров в сумме предоставленной скидки отражается в виде дохода покупателя (пункт 2 ПБУ 9/99 «Доходы организации»). Частичное прекращение обязательства покупателя отражается на основании уведомления об определении суммы предоставляемых за истекший период суммы скидки, акта сверки расчетов или иного аналогичного документа, согласованного сторонами.

По договору с организацией - продавцом при приобретении товаров стоимостью свыше 1 000 000 рублей покупатель оплачивает стоимость приобретенного товара за вычетом скидки в размере 10 %.

За отчетный период организацией приобретено товаров на сумму 720 000 рублей (в том числе НДС 18 процентов – 109 830 рублей), в связи с чем скидка не предоставляется:

В налоговом учете покупателя следует отразить:

Стоимость приобретенных товаров – 1 118 645 рублей.

Сумму внереализационного дохода – 132 000 рублей.

Сумму внереализационного расхода – 20 135 рублей.

Особенности учета НДС у покупателя

Из пункта 2 статьи 171 НК РФ следует, что налогоплательщик имеет право на вычет из бюджета сумм НДС, предъявленных продавцом в составе цены товаров, если указанные суммы налога были им оплачены.

В связи с этим в случае, когда, предоставив покупателю скидку, продавец таким образом освобождает покупателя от оплаты части стоимости товара, сумма НДС, соответствующая сумма НДС вычету из бюджета не подлежит.

В рассматриваемом примере – сумма НДС, не принимаемая к вычету, составляет – 20 135 рублей.

Особенности учета налога на прибыль у покупателя

В рассматриваемом случае, когда скидка предоставляется покупателю в последующие периоды, в виде частичного освобождения от обязанности по оплате приобретенного товара без изменения первоначальной цены, в налоговом учете покупателя следует отразить:

· стоимость товарно-материальных ценностей, подлежащих включению в материальные расходы, - исходя из цен их приобретения (без учета НДС) в соответствии с пунктом 2 статьи 254 НК РФ. При этом цена приобретенных материальных ценностей определяется согласно условиям договора и указывается в первичных учетных документах, выданных поставщиком. При приобретении товаров – покупная стоимость определяется в аналогичном порядке (подпункт 3 пункта 1 статьи 268, статья 320 НК РФ);

· при предоставлении скидки размер кредиторской задолженности по оплате стоимости приобретенного товара соответственно уменьшается. На сумму частичного освобождения покупателя от обязанности оплатить товар происходит списание части кредиторской задолженности. При этом в налоговом учете покупателя признается внереализационных доход, подлежащий налогообложению в установленном порядке (пункт 18 статьи 250 НК РФ).

Разница между ценой, установленной договором, и ценой продажи (меньшей вследствие прощения долга покупателю в сумме скидки, предоставленной ему по решению руководителя организации в форме приказа) у организации – покупателя в соответствии со статьей 41 НК РФ следует рассматривать как экономическую выгоду и учитывать в составе внереализационных доходов (письмо МНС России от 25.07.2002 года №02-3-08/84-Ю216).

· при списании кредиторской задолженности в отчетном периоде в соответствии с пунктом 18 статьи 250 НК РФ суммы НДС, относящиеся в полученным товарно-материальным ценностям, работам, услугам признаются в составе внереализационных расходов (подпункт 14 пункта 1 статьи 265 НК РФ).

Предоставление покупателю скидки направлено на уменьшение задолженности покупателя по оплате приобретаемого товара. При этом указанная цель может быть достигнута как посредством уменьшения первоначального уровня цены, так и соразмерным освобождением покупателя от денежного обязательства по оплате товаров. При данных обстоятельствах, по нашему мнению, четкое формулирование условий договора о порядке формирования цены и правильное оформление первичных документов (а также счетов-фактур) будет иметь принципиальное значение в вопросе о порядке отражения предоставленных скидок на счетах бухгалтерского учета и при расчете налоговой базы по НДС и налогу на прибыль.

Отметим, что для целей уменьшения задолженности покупателя по оплате приобретаемых товаров и обеспечения права поставщика учесть указанные суммы в качестве расходов в уменьшении налогооблагаемой прибыли на практике заключается договор на следующих условиях оказания покупателем поставщик услуг по проведению рекламы, маркетинговых или прочих услуг. Впоследствии встречные обязательства погашаются зачетом.

При этом данные услуги следует тщательно проверять на предмет их документального оформления и экономической целесообразности. В частности, подлежит рассмотрению, каким образом их результат – маркетинговая информация, выводы и рекомендации, содержащиеся в отчете о проведенном исследовании, используются в хозяйственную деятельность заказчика.

Более подробно с вопросами учета и налогообложения при предоставлении скидок Вы можете познакомиться в книге ЗАО «BKR Интерком-Аудит» «Брак. Возврат товаров. Гарантийный ремонт. Скидки».

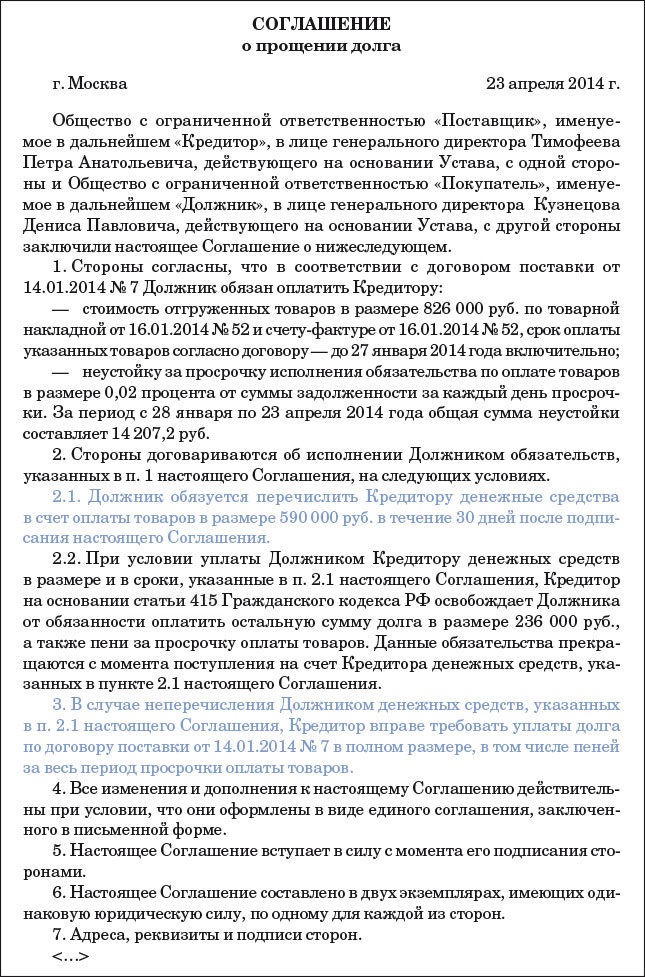

Рекомендуйте статью коллегам:Если у компании зависли долги покупателей, такие суммы необязательно списывать только через три года. Есть более быстрый и рациональный способ — оформить соглашение о прощении долгов. Тогда их можно учесть в расходах текущего периода и тем самым сэкономить на налоге на прибыль Кроме того, покупатель может погасить значительную часть долга взамен на списание ему остальной суммы. Таким образом, в нужный момент у компании получится пополнить оборотные средства.

В любом случае составлять договор о прощении долга надо с учетом главного требования налоговиков — оно может быть только возмездным (письмо ФНС России от 21 января 2014 г. № ГД-4-3/617). Текст безопасного с налоговой точки зрения соглашения мы и приводим с этой статье.

Как оформить прощение долгаОформить прощение долга можно двумя способами. Первый -направить покупателю уведомление о списании его задолженности. Но чтобы не было споров с контрагентом, мы рекомендуем использовать второй способ — подписать двустороннее соглашение.

Сведения о долгеЭто обязательное условие, которое надо включить в договор о прощении долга. В соглашении нужно четко обозначить, о каких обязательствах контрагента идет речь. Для этого укажите:

— основание, по которому образовался долг — например, в связи с тем, что компания отгрузила покупателю товары или оказала услуги;

— сумму основной задолженности, процентов или штрафов;

— ссылки на договор с контрагентом.

Размер списываемой задолженностиОбязательно зафиксируйте, какую сумму долга ваша компания прощает контрагенту (ст. 415 ГК РФ). Наиболее безопасный (с налоговой точки зрения) вариант — это списать задолженность частично.

Налоговики считают, что прощенный долг можно включить в расходы, только если у компании есть в этом коммерческий интерес. Иначе это расходы по безвозмездным договорам и списать их в налоговом учете нельзя (п. 1 ст. 252 НК РФ).

Типичный пример возмездного прощения — поставщик разрешает покупателю оплатить меньшую сумму, чтобы получить денежные средства без затрат на судебные разбирательства (п. 3 информационного письма Президиума ВАС РФ от 21 декабря 2005 г. № 104). Или, скажем, компания прощает часть задолженности по одному договору, если контрагент оплачивает долг по другой сделке.

Судьи считают, что в подобных ситуациях сумму списанного долга можно учесть при расчете налога на прибыль в качестве внереализационных расходов (постановление Президиума ВАС РФ от 15 июля 2010 г. № 2833/10). Эти выводы судей чиновники ФНС России направляли в инспекции (письмо от 12 августа 2011 г. № СА-4-7/13193@).

Если же компания полностью отказывается от долга, налоговики наверняка расценят такую сделку как безвозмездную. Тогда нужно будет доказывать инспекторам, что компания получает какую-либо выгоду от данного соглашения.

Выгода компанииВ любом случае — при полном или частичном прощении долга — советуем четко прописать в соглашении, при каких условиях компания прощает покупателю задолженность. Например, если клиент перечислит на расчетный счет компании установленную в соглашении сумму, передаст в пользование какое-либо имущество или предоставит значительные скидки по другому договору. С письменно закрепленным условием о возмездности компании будет проще обосновать налоговикам коммерческий интерес в этой сделке.

Условия прощения долга стоит прописать максимально подробно, обозначить все суммы и важные сроки.

Допустим, организация устно договорилась с покупателем, что он оплатит 75 процентов стоимости товаров. В соглашении это никак не зафиксировали. Там закрепили только то, что прощается 25 процентов долга. Однако деньги клиент не перечислил. В этом случае взыскать что-то с контрагента через суд скорее всего не удастся. А если компания так и не получит денег, то списать в расходы 25 процентов долга (который был прощен) будет проблематично.

Все сказанное относится к договорам компании с покупателями и другими контрагентами. Что касается долгов сотрудников, то компания обычно списывает эти суммы без какой-либо выгоды. Поэтому в налоговом учете включать такие долги на расходы нельзя.

Но учесть расходы можно, если компания спишет задолженность после того, как истечет трехлетний срок давности (письмо Минфина России от 8 августа 2012 г. № 03-03-07/37). При этом безопаснее подтвердить документами, что компания пыталась взыскать долг. Например, письмом с требованием вернуть задолженность.

Новые поступления в раздел «Ответы на вопросы»

О применении новой кадастровой стоимости участка Порядок действий при отсутствии деятельности на УСН. Переход с ОСНО с УСН. Очередность выплат при банкротстве предприятия Хранение счетов - фактур при ЕНВД Поступление основного средства Расчет пособия по уходу за ребенком 2013 Как должен начисляться транспортный налог О выходе участника из ООО. Налоговый учет полученных процентов по выданным займам. Приобретение земельного участка: можно ли списать его стоимость на расходы Переоформление имущества на участников при ликвидации. Штатное расписание КПП О доплате за совмещение Реализация квартиры О предоставлении дополнительных выходных дней матерям Оплата лечения учредителя Подтверждение транспортных расходов Документы при расчете налога на прибыль Похоронная служба Уменьшение стоимости товаров задним числом по соглашению сторон Запрос в налоговую о задолженности по отчетности Компенсация расходов на жилье командированному сотруднику О выплате доли в уставном капитале учредителю Корпоратив на УСН доходы Срочный трудовой договор Претензия Ликвидация ЗАО Соответствие кодам ОКУН Налог на имущество льгота Освобождение от НДС. Подтверждение. Ответственность. Временно пребывающий Договор мены и взаимозачет при УСН Временно проживающие Операции по использованию автомобиля Определение амортизационной группы Займ Переоценка Страховые Присоединение Расчет енвд грузоперевозки

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).Добрый день! подскажите пожалуйста.

3 года назад по решению суда нам был назначен долг по коллективной материальной отвественности. Исполнителный срок уже закончился. Все 3 года мы выплачивали минимальную сумму. Сейчас хотим долг закрыть, но уменьшить сумму долга. Возможно ли заключение соглашения с организацией об уменьшении суммы долга?

Если "да"- должны ли мы начинать новый судебный процесс или просто можно это соглашение направить приставам, которые работают по нашему первому суду (делу)?

При этом должны ли мы будем платить приставам издержки (взносы) за их работу?

И еще если в деле фигурирует второй человек (коллективная материальная отвественность), может ли организация с нами заключить соглашение об уменьшении долга, а к нему остаться с теми же претензиями? То есть заключается ли такое соглашение в сторону одного человека при коллективной (солидарной) материальной отвественности?

24 Ноября 2014, 13:59 Лариса. Сайхин

Ответы юристов (1)

Если исполнительное производство находится в производстве у судебных приставов, то срок не истек.

Вам нужно заключить мировое соглашение. В соответствии со ст. 43 ФЗ «Об исполнительном производстве»:

1. Исполнительное производство прекращается судом в случаях:

1) смерти взыскателя-гражданина (должника-гражданина), объявления его умершим или признания безвестно отсутствующим, если установленные судебным актом, актом другого органа или должностного лица требования или обязанности не могут перейти к правопреемнику и не могут быть реализованы доверительным управляющим, назначенным органом опеки и попечительства;

2) утраты возможности исполнения исполнительного документа, обязывающего должника совершить определенные действия (воздержаться от совершения определенных действий);

3) отказа взыскателя от получения вещи, изъятой у должника при исполнении исполнительного документа, содержащего требование о передаче ее взыскателю;

4) в иных случаях, когда федеральным законом предусмотрено прекращение исполнительного производства.

2. Исполнительное производство прекращается судебным приставом-исполнителем в случаях: 1) принятия судом акта о прекращении исполнения выданного им исполнительного документа;2) принятия судом отказа взыскателя от взыскания;3) утверждения судом мирового соглашения между взыскателем и должником ;4) отмены судебного акта, на основании которого выдан исполнительный документ;5) отмены или признания недействительным исполнительного документа, на основании которого возбуждено исполнительное производство;6) прекращения по основаниям и в порядке, которые установлены федеральным законом, исполнения судебного акта, акта другого органа или должностного лица по делу об административном правонарушении судом, другим органом или должностным лицом, выдавшими исполнительный документ;7) внесения записи об исключении юридического лица (взыскателя-организации или должника-организации) из единого государственного реестра юридических лиц;(п. 7 введен Федеральным законом от 12.03.2014 N 34-ФЗ)8) если исполнительный документ содержит требование о возвращении незаконно перемещенного в Российскую Федерацию или удерживаемого в Российской Федерации ребенка или об осуществлении в отношении такого ребенка прав доступа на основании международного договора Российской Федерации и ребенок достиг возраста, по достижении которого указанный международный договор не подлежит применению в отношении этого ребенка.

Приставам издержки не возмещаются, но приставы выносят постановление о взыскании исполнительского сбора.

24 Ноября 2014, 18:15

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

Истец подал в суд заявление, предъявил требование об оплате суммы основного долга и суммы договорной неустойки которая составляет 0,1%. сумма долга 3 000 000, сумма неустойки 900 000 рублей. В процессе судебного разбирательства должник (ответчик) сумму долга погасил, и предъявил заявление об уменьшении суммы неустойки по ст.333. Как возразить на требования должника об уменьшении неустойки по ст.333?

ОтветСнижение неустойки допускается в случае, когда сумма неустойки явно несоразмерна последствиям нарушения обязательства. Поэтому Вам следует привести доводы, что неустойка соразмерна последствиям нарушения обязательств. При этом должник должен представить доказательства явной несоразмерности неустойки последствиям нарушения обязательства. Рассмотрев представленные доказательства Вы можете представить суду, что размер убытков, которые Вы понесли по вине должника значительно ниже начисленной неустойки.

Кроме того, Вы можете воспользоваться тем, что надлежаще выполнили свои обязательства по договору, так как должник вправе заявить о снижении неустойки в случае, когда неисполнение либо ненадлежащее исполнение обязательства произошло по вине обеих сторон или кредитор умышленно или по неосторожности содействовал увеличению размера убытков либо не принял разумных мер к их уменьшению (ст. 404 ГК РФ).

Следует также учитывать, что заявление об уменьшении суммы неустойки по ст. 333 ГК РФ должно быть сделано в ходе судебного разбирательства только в судах первой и апелляционной инстанций.

Обоснование данной позиции приведено ниже в материалах «Системы Юрист» .

«Продавец (подрядчик) заинтересован в том, чтобы покупатель (заказчик) своевременно исполнил свое денежное обязательство. В случае просрочки платежа продавец (покупатель) будет заинтересован не только в оплате контрагентом своего долга, но и во взыскании с него санкций за просрочку оплаты.

Продавец (подрядчик) в случае просрочки платежа покупателем (заказчиком) может применить к нарушителю следующие меры:

Общие положения о порядке применения и о размерах этих санкций содержатся в Гражданском кодексе РФ. В то же время часть этих положений закон позволяет конкретизировать в самом договоре. В случае просрочки платежа продавец (подрядчик) будет заинтересован в том, чтобы взыскать с контрагента как можно больший размер санкций за просрочку оплаты товара (работы). При этом продавец (подрядчик) может установить в договоре конкретный вид санкций из предусмотренных в законе, взыскание которых наиболее отвечает его интересам.

Следовательно, при согласовании текста договора задача юриста продавца (подрядчика) будет состоять в том, чтобы прописать в договоре наиболее благоприятные для продавца (подрядчика) условия о взыскании санкций за просрочку оплаты.

Как рассчитать и взыскать проценты за неисполнение денежного обязательства

Даже если в самом договоре никакие меры ответственности не предусмотрены, в случае просрочки платежа продавец (подрядчик) может начислить на сумму долга проценты за пользование чужими денежными средствами (п. 1 ст. 395 ГК РФ ). Размер процентов может быть определен в договоре. Если в договоре размер процентов не указан, то он определяется по средним ставкам банковского процента по вкладам физических лиц по месту жительства кредитора – физического лица (месту нахождения кредитора – организации), которые опубликованы на сайте Банка России .

Проценты за пользование денежными средствами взимаются по день уплаты суммы долга, если законом или договором не установлен более короткий срок для их начисления (п. 3 ст. 395 ГК РФ ).

Продавец (подрядчик) при согласовании текста договора может указать в договоре ставку, по которой будут начисляться проценты при просрочке платежа. Например, по ключевой ставке Банка России. Это связано с тем, что в противном случае должник по сути получал бы выгоду из своего неправомерного поведения, незаконно удерживая чужие денежные средства и фактически кредитуясь по ставке в несколько раз меньшей, чем если бы он брал кредит в банке. Иными словами, в настоящее время невозможно нигде получить кредит по ставке ниже, чем ключевая ставка Банка России. Подобное условие будет дисциплинировать контрагента на добросовестное исполнение своих денежных обязательств.

Ключевая ставка ЦБ РФ в настоящее время является основным индикатором направленности денежно-кредитной политики Банка России. Актуальный размер ключевой ставки можно посмотреть на сайте ЦБ РФ .

Однако нужно иметь в виду, что период просрочки долга может быть достаточно продолжительным, до нескольких лет. А сама ключевая ставка была введена только с 13 сентября 2013 года. Кроме того, ее размер с течением времени постоянно менялся как в большую, так и в меньшую сторону. По этой причине применение ключевой ставки за весь период просрочки долга может привести к тому, что кредитор получит сумму процентов меньше, чем если бы он взыскивал проценты по средним ставкам на вклады физических лиц. Чтобы избежать подобного рода ситуаций, нужно всячески взвесить возможные риски взыскания процентов по ключевой ставке ЦБ РФ и выбрать для себя оптимальный вариант.

Если по условиям договора за просрочку оплаты установлена неустойка, то кредитор не сможет взыскать проценты за неисполнение денежного обязательства, кроме случаев, когда в законе или в соглашении сторон предусмотрены иные правила (п. 4 ст. 395 ГК РФ ).

Проценты на проценты по общему правилу на сумму долга не начисляются, если иное не установлено в законе. Но если обязательство связано с осуществлением сторонами предпринимательской деятельности, то кредитор вправе включить в проект договора право на взыскание таких сложных процентов. Такие правила установлены в пункте 5 статьи 395 Гражданского кодекса РФ.

Нужно иметь в виду, что суд может снизить размер процентов за пользование чужими денежными средствами, если сумма процентов явно несоразмерна последствиям нарушения обязательства. Однако суд это может сделать только в том случае, если в договоре стороны установили более высокую ставку для начисления таких процентов, чем ставка, которая применялась бы по умолчанию .* Если же проценты за неправомерное пользование чужими денежными средствами начислялись по средним ставкам банковского процента по вкладам физических лиц по месту жительства (места нахождения) кредитора, которые опубликованы на сайте Банка России. то в таком случае суд не вправе уменьшить их размер.

Такие правила установлены в пункте 6 статьи 395 Гражданского кодекса РФ.

Кроме того, для того чтобы суд снизил размер таких процентов, должник должен сделать в суде соответствующее заявление. Если должник прямо не заявит ходатайство о снижении размера процентов за неправомерное пользование чужими денежными средствами, суд по общему правилу будет не вправе это сделать по своей инициативе. В противном случае судебный акт в данной части можно обжаловать в суд вышестоящей инстанции, указав на неправомерное снижение судом размера процентов за пользование чужими денежными средствами.

Как взыскать неустойку за неисполнение денежного обязательства

В договоре может быть установлена неустойка при просрочке оплаты товара (выполненной работы) покупателем (заказчиком). В договоре должен быть указан точный размер неустойки (например, в размере 10% от стоимости товара) либо порядок ее исчисления (например, 0,1% от суммы долга за каждый день просрочки). Поэтому продавец (подрядчик) имеет возможность прописать в договоре приемлемый размер неустойки на случаи просрочки платежа.

Преимущество неустойки в том, что не требуется доказывать размер убытков. А если неустойка установлена в твердой сумме (как штраф), то не нужно доказывать также и период просрочки. При взыскании неустойки имеет значение лишь факт нарушения договора со стороны покупателя (заказчика).

Если по условиям договора за просрочку оплаты установлена неустойка, то кредитор не сможет взыскать проценты за неисполнение денежного обязательства, кроме случаев, когда в законе или в соглашении сторон предусмотрены иные правила (п. 4 ст. 395 ГК РФ ).

Есть риск, что суд снизит размер неустойки, если он не соответствует последствиям нарушения обязательства (ст. 333 ГК РФ ).

Однако за последнее время высшие судебные инстанции определили несколько правовых позиций, которые ограничивают возможность суда уменьшать неустойку.*

1. Суд в процессе судебного разбирательства может снизить размер неустойки на основании пункта 1 статьи 333 Гражданского кодекса РФ. Это допускается в случае, когда сумма неустойки явно несоразмерна последствиям нарушения обязательства*.

Ранее действовало следующее правило: суд мог снизить размер неустойки только по заявлению ответчика, которое сделано в процессе судебного разбирательства. Такая правовая позиция была выражена в пунктах 1 и 3 постановления Пленума ВАС РФ от 22 декабря 2011 г. № 81 «О некоторых вопросах применения статьи 333 Гражданского кодекса Российской Федерации», в абзаце 2 пункта 34 постановления Пленума Верховного суда РФ от 28 июня 2012 г. № 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей»; в пункте 11 Обзора судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств, утвержденного Президиумом Верховного суда РФ 22 мая 2013 г. а также в определении Конституционного суда РФ от 15 января 2015 г. № 7-О «Об отказе в принятии к рассмотрению жалобы гражданина Паршина Александра Васильевича на нарушение его конституционных прав частью первой статьи 333 Гражданского кодекса Российской Федерации».

Однако с 1 июня 2015 года правила об уменьшении судом размера неустойки изменились, а соответствующие полномочия суда были расширены.

Теперь если обязательство нарушило лицо, которое не является профессиональным участником хозяйственного оборота и, соответственно, не осуществляет предпринимательскую деятельность, то суд может снизить неустойку по своей инициативе.

Если же обязательство нарушило лицо, которое осуществляет предпринимательскую деятельность, то суд по общему правилу может снизить размер неустойки только по заявлению ответчика (должника). Такое заявление должно быть сделано в ходе судебного разбирательства при рассмотрении дела по правилам суда первой инстанции. При этом ответчик должен представить доказательства явной несоразмерности неустойки последствиям нарушения обязательства.* В частности, доказательства того, что возможный размер убытков кредитора значительно ниже начисленной неустойки. Кроме того, должник вправе заявить о снижении неустойки в случае, когда неисполнение либо ненадлежащее исполнение обязательства произошло по вине обеих сторон, а также если кредитор умышленно или по неосторожности содействовал увеличению размера убытков либо не принял разумных мер к их уменьшению (ст. 404 ГК РФ ).

Такие правила установлены в пунктах 1 и 3 статьи 333 Гражданского кодекса РФ.

Однако в исключительных случаях суд вправе снизить неустойку по своей инициативе даже в том случае, если обязательство нарушило лицо, которое осуществляет предпринимательскую деятельность, а сам размер неустойки установлен в договоре между сторонами. Это допускается только в тех случаях, когда ответчик докажет в суде, что взыскание неустойки в предусмотренном договором размере может привести к тому, что кредитор в результате получит необоснованную выгоду.

Такие правила установлены в пункте 2 статьи 333 Гражданского кодекса РФ.

Кроме того, нужно иметь в виду, что размер неустойки может быть снижен только в судах первой и апелляционной инстанций.* Суд кассационной инстанции не вправе снизить размер взысканной неустойки или увеличить размер сниженной судом на основании статьи 333 Гражданского кодекса РФ неустойки по мотиву несоответствия ее последствиям нарушения обязательства. Также суд кассационной инстанции не может отменить или изменить решение суда первой инстанции или постановление суда апелляционной инстанции в части снижения неустойки и направить дело на новое рассмотрение в соответствующий арбитражный суд. Это связано с тем, что определение судом конкретного размера неустойки не является выводом о применении нормы права. Такие разъяснения содержатся в пункте 3 постановления Пленума ВАС РФ от 22 декабря 2011 г. № 81 «О некоторых вопросах применения статьи 333 Гражданского кодекса Российской Федерации».

2. Возражения ответчика (должника) против удовлетворения иска не могут рассматриваться ни как заявление о несоразмерности неустойки последствиям нарушения обязательства, ни как ходатайство о снижении размера неустойки.

Если арбитражный суд самостоятельно снизит заявленный ко взысканию размер неустойки, то вышестоящая инстанция может отменить судебный акт в этой части.

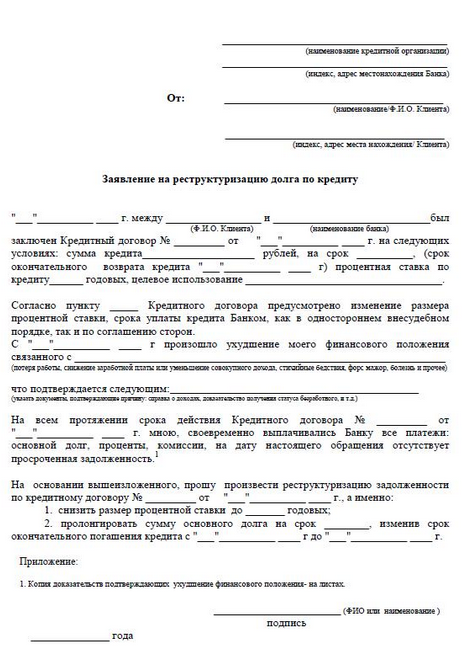

Заявитель в целях приобретения транспортного средства заключила кредитный договор с банком о предоставлении мне денежных средств на покупку автомобиля. На протяжении длительного времени в адрес заявителя поступают телефонные звонки из долгового агентства с требованием погасить образовавшуюся задолженность по указанному кредитному договору. Каких-либо уведомлений от банка о наличии задолженности заявитель не получала. Погашать сумму предоставленного кредита заявитель не имела возможности по уважительной причине. Заявитель просит уменьшить размер процентной ставки и произвести перерасчет суммы основного долга. В связи с тяжелым финансовым положением предоставить рассрочку с целью погашения задолженности по основному долгу.

КБ «________________» (ООО)

_____________________________

Я – ____________________, в целях приобретения транспортного средства в ____ году заключила кредитный договор с банком КБ «___________» (ООО) о предоставлении мне денежных средств (Кредита) на покупку автомобиля (далее договор).

На протяжении длительного времени в мой адрес поступают телефонные звонки из «_______________» с требованием погасить образовавшуюся задолженность по указанному кредитному договору.

Каких-либо уведомлений от КБ «_____________» (ООО) о наличии задолженности я не получала.

На основании ст. 819 ГК РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Погашать сумму предоставленного кредита я не имела возможности по уважительной причине, а именно:

В период с ___________ года по ____________ года я отбывала наказание в местах лишения свободы, о чем свидетельствует справка № _______, выданная ФБУ ИК-14 УФСИН России по РМ от ____________ года.

Следовательно, в указанный период по независящим от меня причинам я не имела источников дохода в связи с отсутствием возможности осуществлять трудовую деятельность и как следствие не могла ежемесячно и в срок вносить денежные средства в счет погашении кредита и процентов согласно Кредитному Договору.

В соответствии со ст. 820 ГК РФ кредитный договор должен быть заключен в письменной форме.

Несоблюдение письменной формы влечет недействительность кредитного договора. Такой договор считается ничтожным.

Кредитный договор, либо его копия, у меня не сохранились.

Номер Кредитного Договора, дата его заключения, а также сумма, на которую заключен Кредитный Договор, мне неизвестны.

Согласно ст. 29 ФЗ "О банках и банковской деятельности" от 02.12.1990г. N 395-1 по кредитному договору, заключенному с заемщиком-гражданином, кредитная организация не может в одностороннем порядке сократить срок действия этого договора, увеличить размер процентов и (или) изменить порядок их определения, увеличить или установить комиссионное вознаграждение по операциям, за исключением случаев, предусмотренных федеральным законом.

В связи с тем, что на протяжении трех лет я находилась в местах лишения свободы имеются основания для уменьшения процентной ставки по кредитному договору и перерасчета образовавшейся суммы задолженности по основному долгу и начисленных процентов.

В силу ст. 1 Закона Российской Федерации «Об обжаловании в суд действий и решений, нарушающих права и свободы граждан», каждый гражданин вправе обратиться с жалобой в суд, если считает, что неправомерными действиями (решениями) государственных органов, органов местного самоуправления, учреждений, предприятий и их объединений, общественных объединений или должностных лиц, государственных служащих, нарушены его права и свободы.

Согласно ст. 2 упомянутого Закона, к действиям (решениям) государственных органов, органов местного самоуправления, учреждений, предприятий и их объединений, общественных объединений и должностных лиц, государственных служащих, которые могут быть обжалованы в суд, относятся коллегиальные и единоличные действия (решения), в том числе представление официальной информации, ставшей основанием для совершения действий (принятия решений), в результате которых:

нарушены права и свободы гражданина;

созданы препятствия осуществлению гражданином его прав и свобод;

незаконно на гражданина возложена какая-либо обязанность или он незаконно привлечен к какой-либо ответственности.

Каждый гражданин имеет право получить, а должностные лица, государственные служащие обязаны ему предоставить возможность ознакомления с документами и материалами, непосредственно затрагивающими его права и свободы, если нет установленных федеральным законом ограничений на информацию, содержащуюся в этих документах и материалах.

Банк каких-либо письменных требований ко мне и уведомлений о передачи третьим лицам права требования не направлял, а передал права третьему, неизвестному мне, лицу, вследствие чего в настоящее время ко мне постоянно поступают звонки с угрозами и требованием погасить задолженность.

В свою очередь я обязуюсь погасить задолженность и исполнить все свои обязательства по указанному Кредитному Договору.

Таким образом, имеется законные основания для предоставления мне информации относительно образовавшейся задолженности по кредитному Договору и перерасчета образовавшейся суммы задолженности по кредитному договору.

На основании изложенного, -

1. Предоставить мне – _____________ следующую информацию:

- Копию кредитного Договора, заключенного в ____ году между мной – ________________________ и КБ «___________» (ООО).

- Расчет суммы образовавшейся задолженности по кредитному договору и начисленных процентов по состоянию на _________ года.

- Копию договора уступки прав требования, на основании которого право требования задолженности было передано «Долговому агентству».

2. Уменьшить размер процентной ставки и произвести перерасчет суммы основного долга и начисленных процентов за период с __________ года по ______________ года.

3. В связи с тяжелым финансовым положением предоставить рассрочку с целью погашения задолженности по основному долгу и процентов по кредиту сроком на 6 (шесть) месяцев по кредитному договору.

« ___ » _________________ г.