Рейтинг: 4.1/5.0 (1848 проголосовавших)

Рейтинг: 4.1/5.0 (1848 проголосовавших)Категория: Бланки/Образцы

Деятельность застройщика имеет свою специфику, от которой напрямую зависит исчисление налога на добавленную стоимость. Заказчик-застройщик хотя и действует от своего имени, но в интересах и за счет инвесторов, передавая им все построенное, рассчитывает на вознаграждение, которое включает в состав выручки. Остальные суммы, полученные от инвесторов (дольщиков), в состав доходов застройщика не включаются. Застройщики, получающие от инвесторов денежные средства и расходующие их целевым образом, сталкиваются со следующими вопросами: включать ли всю полученную сумму в состав доходов? облагать ли полученную сумму НДС? являются ли инвестиционные договоры посредническими договорами?

Заказчик-застройщик хотя и действует от своего имени, но в интересах и за счет инвесторов, передавая им все построенное, рассчитывает на вознаграждение, которое включает в состав выручки. Остальные суммы, полученные от инвесторов (дольщиков), в состав доходов застройщика не включаются. Однако если применительно к налогу на прибыль данная норма прямо предусмотрена в пп. 14 п. 1 ст. 251 НК РФ, то относительно НДС застройщикам приходится решать вопрос в суде.

В арбитражной практике сложился подход, согласно которому денежные средства, полученные застройщиком от инвесторов по инвестиционным договорам, не включаются у застройщика в базу для исчисления НДС . В Постановлении ФАС Северо-Западного округа от 15.12.2009 по делу N А05-4979/2009 отмечается следующее:

- застройщик учитывает денежные средства, полученные от инвесторов, на счете 86 "Целевое финансирование";

- отношения между сторонами договора носят инвестиционный характер, поскольку основной целью его заключения для участника долевого строительства является получение права на квартиру взамен денежного вложения, а для застройщика - получение денежных средств, используемых для строительства соответствующих объектов;

- полученные от инвесторов средства не являются доходами, учитываемыми при определении базы для исчисления НДС;

- нормы Закона от 30.12.2004 N 214-ФЗ не подлежат применению в рассматриваемом деле, поскольку он не является составной частью законодательства о налогах и сборах и не определяет порядок формирования налоговой базы по НДС.

Исчисление НДС зависит от конкретных условий договора. На данное обстоятельство обращено внимание в Письме Минфина России от 12.07.2005 N 03-04-01/82:

- денежные средства, получаемые застройщиком от участников долевого строительства в порядке возмещения затрат застройщика на строительство (создание) объекта долевого строительства, не подлежат включению в базу для исчисления НДС у застройщика при условии, что строительство осуществляется подрядными организациями без выполнения строительно-монтажных работ силами застройщика; средства, получаемые застройщиком согласно договору участия в долевом строительстве на оплату услуг застройщика, облагаются НДС в общеустановленном порядке;

- если организация, являющаяся по договору участия в долевом строительстве застройщиком, своими силами или с привлечением других лиц обязуется построить объект недвижимости, т.е. застройщик непосредственно выполняет строительно-монтажные работы, то денежные средства, получаемые им от участников долевого строительства, на основании пп. 1 п. 1 ст. 162 НК РФ, включаются в его налоговую базу как авансовые платежи в счет предстоящего выполнения работ. Данный вывод подтверждается и арбитражной практикой (Постановления ФАС Западно-Сибирского округа от 18.10.2005 N Ф04-5364/2005(15012-А75-19); Восточно-Сибирского округа от 26.10.2005 N А33-22120/04-С3-Ф02-5176/05-С1).

В Постановлении ФАС Волго-Вятского округа от 28.07.2008 по делу N А79-9119/2007 отмечено, что в рамках Закона N 214-ФЗ возможны два различных способа выполнения застройщиком своих обязательств перед дольщиками: своими силами либо с привлечением других лиц (в том числе подрядчиков). В последнем случае цена договора, согласно п. 1 ст. 5 Закона N 214-ФЗ, может быть определена в договоре как сумма денежных средств на возмещение затрат на строительство (создание) объекта долевого строительства и денежных средств на оплату услуг застройщика.

Если функции заказчика-застройщика выделены в договоре с вознаграждением, то именно это вознаграждение формирует базу для исчисления НДС за оказание услуг заказчика-застройщика. При этом вознаграждение может быть:

- в процентах от полученных сумм;

- в фиксированной сумме или в форме экономии между полученными от инвесторов суммами и фактически потраченными заказчиком-застройщиком.

В Постановлении ФАС Западно-Сибирского округа от 25.05.2009 N Ф04-2769/2009(6042-А45-49) изложена правовая позиция суда по налоговому спору о формировании объектов налогообложения у застройщика .

При рассмотрении вопроса исчисления налога на прибыль суд установил, что:

- согласно учетной политике застройщика финансовым результатом является экономия инвестиций после полного завершения работ (финансовый результат по объекту определяется как разница между инвестициями и фактическими затратами на строительство объекта);

- инвестиционные взносы, полученные от инвесторов, и затраты на строительство за счет этих средств, включая содержание службы застройщика, не могут рассматриваться как обычные доходы и расходы застройщика;

- поскольку экономическую выгоду застройщика для целей налогообложения прибыли можно определить только после завершения строительства конкретного объекта (многоквартирного дома) в виде положительной разницы (экономии) между полученными инвестициями и фактическими затратами, то доначисление застройщику налога на прибыль является неправомерным.

При рассмотрении вопроса исчисления НДС суд пришел к следующим выводам:

- основанием для доначисления застройщику НДС послужило то обстоятельство, что налоговый орган посчитал сумму затрат на содержание службы заказчика-застройщика в соответствующих налоговых периодах суммой выручки от реализации услуг заказчика;

- денежные средства, полученные застройщиком от физических и юридических лиц по договорам долевого участия в строительстве жилых домов, носят инвестиционный характер (в обязанность застройщика входило строительство и ввод в эксплуатацию объектов, аккумулирование средств инвесторов для финансирования строительства, передача квартир дольщикам);

- содержание службы заказчика-застройщика является неотъемлемой частью общей суммы капитальных вложений (инвестиций) в строительство объекта, поэтому расходы в данной части носят такой же инвестиционный характер, как и все другие расходы (средства), предусмотренные сводным сметным расчетом;

- получение инвестиционных взносов и использование их по целевому назначению вплоть до завершения строительства не приводит к возникновению объекта налогообложения и не учитывается при определении базы для исчисления НДС у застройщика.

Таким образом, полученные застройщиком от инвесторов суммы не должны в полном объеме включаться в базу для исчисления НДС. Однако при этом возникают следующие вопросы:

- когда формируется база для исчисления НДС у застройщика?

- в какой сумме формируется база для исчисления НДС?

По мнению Минфина России (Письмо от 25.06.2008 N 07-05-06/142), моментом определения базы по НДС при оказании услуг в течение длительного срока следует считать наиболее раннюю из дат: день оплаты (частичной оплаты) в счет предстоящего оказания услуг либо последний день налогового периода, в котором оказываются эти услуги.

Как определить стоимость услуг, оказанных застройщиком в рамках длящегося договора?

Все зависит от условий договора. Если вознаграждение установлено в процентах от полученных сумм или в твердой фиксированной сумме за квартал, то тогда эта сумма и формирует базу для исчисления НДС.

Сложнее обстоит дело в том случае, если вознаграждение застройщика установлено в форме экономии застройщика. которая реально определяется только по окончании реализации инвестиционного проекта и передачи объекта инвестору.

Налоговые органы иногда настаивают на определении застройщиком базы для исчисления НДС исходя из расходов на собственное содержание, отраженных по дебету счетов 20 "Основное производство" или 26 "Общехозяйственные расходы".

В Постановлении ФАС Дальневосточного округа от 24.10.2008 N Ф03-4588/2008 отмечено, что основанием для доначисления НДС послужили выводы налогового органа о занижении налогоплательщиком базы по НДС на сумму выручки от реализации услуг по осуществлению функций заказчика-застройщика, а затраты, отраженные на счете 26 "Общехозяйственные расходы", квалифицированы им как выручка от реализации услуг, которая включена в базу по НДС.

Следует отметить, что в подобных ситуациях налоговые органы, как правило, проигрывают в арбитражных судах. Суды признают, что если в договоре вознаграждение определено в сумме экономии, тогда налоговая база возникает только по окончании всего инвестиционного проекта и равна сумме фактической экономии (Постановления ФАС Западно-Сибирского округа от 14.10.2010 по делу N А27-25524/2009, от 15.10.2010 по делу N А46-23193/2009). Следовательно, сумма экономии формирует у застройщика базу для исчисления НДС (Письмо Минфина России от 25.03.2008 N 03-07-10/02; Постановления ФАС Восточно-Сибирского округа от 31.08.2010 по делу N А78-9180/2009; Уральского округа от 29.01.2010 N Ф09-11382/09-С2 по делу N А60-20097/2009-С10 и др.).

Консультации по теме:

Учет в строительстве

Бухгалтерский учет

Бухгалтерский учет

Порядок учета средств дольщиков

Исходя из выводов, сделанных Пленумом ВАС РФ в постановлении от 11 июля 2011 г. № 54, договоры участия в долевом строительстве являются специальными по отношению к общим положениям Гражданского кодекса РФ о купле-продаже будущей вещи. Специальные нормы таких договоров закреплены Федеральным законом от 30 декабря 2004 г. № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости…». Так, например, цена договора участия в долевом строительстве может быть определена как сумма денежных средств на возмещение затрат на строительство (создание) объекта долевого строительства и денежных средств на оплату услуг застройщика. Расход средств на возмещение затрат на строительство застройщиком строго регламентирован статьей 18 закона № 214‑ФЗ. Вместе с тем для целей бухгалтерского учета эти средства не отражаются как целевое финансирование на счете 86 «Целевое финансирование». Ведь получение этих средств застройщиком связано с последующим предоставлением дольщику созданного объекта долевого строительства. В то время как целевое финансирование, учитываемое на счете 86, предполагает лишь отчет получателя средств перед финансирующим лицом об их расходовании без передачи последнему какого-либо материального результата. Не учитываются эти средства и через счета реализации, поскольку для признания выручки от реализации необходима передача права собственности от одного лица к другому лицу (п. 12 ПБУ 9/99 и ст. 39 Налогового кодекса РФ). Право же собственности по договору долевого участия сразу оформляется на дольщиков. Поэтому данные средства учитываются у застройщика на счете 76 «Расчеты с разными дебиторами и кредиторами». Целевыми эти средства являются только для целей налогового учета, поскольку это прямо определено пунктом 14 статьи 251 Налогового кодекса РФ.

Денежные средства, полученные застройщиком на оплату его услуг, отражаются как выручка от реализации услуг в бухгалтерском и налоговом учете в порядке, предусмотренном действующими нормативными документами и учетной политикой организации.

Оказание услуг: состав и характер расходов

Ранее уже рассматривались два варианта методики признания выручки от реализации услуг застройщика по договорам долевого участия. › |.

Один вариант предполагал признание большей части выручки в конце строительства, второй – равномерное признание выручки от реализации услуг. В этих вариантах основное внимание было уделено порядку признания выручки в бухгалтерском и налоговом учете. В меньшей степени внимание акцентировалось на вопросе состава и характере расходов, связанных с оказанием услуг дольщикам. В этой статье мы попытаемся устранить этот пробел.

Для того чтобы определиться с составом затрат, которые можно трактовать как расходы, связанные с оказанием услуг дольщикам, нужно понимать, о каких конкретно услугах идет речь.

Закон № 214-ФЗ не конкретизирует, что следует понимать под услугами, которые застройщик оказывает дольщикам. В соответствии с законодательством обязанность застройщика по договору заключается в том, что он должен построить объект, получить разрешение на ввод его в эксплуатацию и передать дольщику соответствующий объект долевого строительства. Если сравнивать данные действия застройщика с действиями конкретных субъектов капитального строительства, то эти действия схожи с действиями заказчика строительства (теперь – технического заказчика), субъекта, которого привлекает застройщик для организации строительства объекта. За выполнение своих функций заказчик получает вознаграждение от застройщика. Проводя аналогию, мы исходим из допущения, что дольщик поручает застройщику построить объект долевого строительства с передачей дольщику результата, за что застройщик и получает вознаграждение. Это именно допущение, поскольку с юридической точки зрения застройщик не действует по поручению дольщика, ведь если бы дольщик не заключил соответствующий договор, объект все равно был бы построен застройщиком. Тем не менее такое допущение нам необходимо с целью возможности опереться в решении данного вопроса на соответствующую нормативную базу. Перечень расходов, относящихся к расходам на содержание заказчика строительства, определяется Методическим пособием по расчету затрат на службу заказчика-застройщика, рекомендованного к применению письмом Минстроя России от 13 декабря 1995 г. № ВБ-29/12-347 (далее – Методическое пособие). В этом документе приводятся статьи затрат на содержание заказчика.

Следует отметить, что данные статьи затрат лежат в основе расчета расходов на содержание службы заказчика, предусмотренных главой 10 сводного сметного расчета строительства (приложение № 8 Методики определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004), включаемых в стоимость строительства объекта (Дебет счета 08) по статье «Прочие капитальные затраты». Именно так и происходит, когда застройщик выполняет функции организации строительства самостоятельно, без привлечения соответствующего заказчика. Все расходы на свое содержание, связанные с организацией строительства, застройщик относит в стоимость строительства.

Ситуация меняется, когда застройщик привлекает специализированного заказчика. В стоимость строительства по статье «Прочие капитальные расходы» застройщик относит сумму вознаграждения, которую он выплачивает заказчику за выполнение функций по организации строительства (плюс какую-то часть расходов на собственное содержание, если они относятся к строительству объекта). Заказчик же учитывает это вознаграждение как выручку от реализации, относя в уменьшение полученного дохода расходы на свое содержание.

Рассматривая варианты признания застройщиком выручки от реализации услуг застройщика по договорам с дольщиками, мы исходили из того, что на той стадии строительства, когда не было заключено ни одного договора с дольщиками, все расходы на свое содержание (согласно Методическому пособию) застройщик включает в стоимость строительства (Дебет счета 08) как предусмотренные главой 10 сводного сметного расчета. По мере заключения договоров с дольщиками эти же расходы частично становятся расходами, связанными с оказанием дольщикам услуг (как если бы заказчик оказывал услуги застройщику). Именно с этой целью их распределение проводилось между той частью строительства, которая потенциально принадлежит застройщику (на которую не заключены договоры долевого участия), и той частью строительства, на которую указанные договоры заключены пропорционально площади строительства, не обремененной договорами долевого участия, и площадью, на которую договоры заключены. Такой вариант распределения расходов, если он выбран, следует закрепить в учетной политике.

Расходы, не относящиеся к строительству

Однако следует иметь в виду, что у застройщика, осуществляющего долевое строительство, возникают и затраты, не относящиеся непосредственно к строительству объекта. Это расходы на уплату процентов за пользование банковскими кредитами, полученными на нужды строительства, и коммерческие расходы, связанные с продажами объектов долевого строительства (расходы на рекламу, вознаграждение, выплаченное агентам, связанное с привлечением дольщиков и т. п.). Эти затраты в стоимость строительства (в рамках долевого строительства) нельзя включить ни при каких обстоятельствах. Как же их учитывать?

В соответствии с ПБУ 15/2008 расходы по займам признаются прочими расходами (Дебет счета 91), поскольку при долевом строительстве речь не идет о создании инвестиционного актива. В налоговом учете это внереализационные расходы, признаваемые в порядке, предусмотренном статьей 269 Налогового кодекса РФ.

Расходы на рекламу в соответствии с Планом счетов относятся к расходам на продажу и учитываются по Дебету счета 44. Сюда же следует отнести и выплаченное агентское вознаграждение, связанное с привлечением дольщиков. Расходы на продажу признаются для целей определения финансового результата в порядке, определенном пунктом 19 ПБУ 10/99, с учетом связи между произведенными расходами и поступлениями. Таким образом, учитывая эти расходы в бухучете по Дебету счета 44, признание их для целей определения финансового результата (отнесения в Дебет счета 90 субсчет «Себестоимость продаж»), может быть отложено до момента определения выручки от оказания услуг. Если выручка от оказания услуг признается равномерно в каждом отчетном периоде, то и расходы на продажу также могут признаваться в каждом отчетном периоде в порядке, утвержденном учетной политикой организации. В налоговом учете расходы на рекламу и расходы, связанные с привлечением дольщиков, относятся к прочим расходам, признаваемым в порядке, предусмотренном статьей 264 Налогового кодекса РФ и учетной политикой для целей налогообложения.

Похожие новости по теме:

Эксперт службы Правового консалтинга ГАРАНТ Татьяна Каратаева

Эксперт службы Правового консалтинга ГАРАНТ Елена Королева

Эксперты службы Правового консалтинга ГАРАНТ Татьяна Каратаева и Елена Королева рассказывают об учете затрат на приобретение земельных участков и осуществление сноса строений в деятельности организации, являющейся заказчиком-застройщиком.

Организация (заказчик-застройщик) осуществляет долевое строительство, для чего выкупает у граждан земельные участки с возведенными на них жилыми домами и оформляет их в собственность. Расходы на приобретение земельных участков и снос предусмотрены в смете строительства. Участки учитываются на счете 01, а дома - на счете 41. До окончания строительства дома земельный налог с данных земельных участков учитывается в затратах по строительству. В какой момент и по каким документам можно отнести стоимость земельных участков и затраты по сносу домов на затраты по строительству?

Отношения в области инвестирования строительства в РФ регулируются Федеральными законами от 25.02.1999 N 39-ФЗ "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" (далее - Закон N 39-ФЗ) и от 30.12.2004 N 214-ФЗ "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации" (далее - Закон N 214-ФЗ) и выстраиваются на основании заключенного между указанными субъектами договора (контракта) ( ст. 2. ст. 4 и п. 1 ст. 8 Закона N 39-ФЗ).

Бухгалтерский учет операций в сфере строительства ведется в соответствии с письмом Минфина России от 30.12.1993 N 160 "Положение по бухгалтерскому учету долгосрочных инвестиций" (далее - Положение N 160), действующим в части, не противоречащей более поздним нормативным документам по бухгалтерскому учету (письмо Минфина России от 15.11.2002 N 16-00-14/445).

При этом Министерство финансов в письме от 18.05.2006 N 07-05-03/02 рекомендует руководствоваться Положением N 160 при отражении в бухгалтерском учете операций, связанных с возведением объектов строительства, в том числе объектов долевого строительства у основного застройщика.

Заказчики - это уполномоченные инвесторами физические и юридические лица, которые осуществляют реализацию инвестиционных проектов. Заказчиками могут быть инвесторы ( п. 3 ст. 4 Закона N 39-ФЗ).

Согласно п. 1.4 Положение N 160, применяемого в настоящее время с учетом требований других руководящих документов, организация строительства объектов, контроль за его ходом и ведение бухгалтерского учета производимых при этом затрат осуществляются застройщиками.

Понятие "застройщик" приводится в п. 16 ст. 1 ГрК РФ, а также раскрыто в ст. 2 Закона N 214-ФЗ, согласно которой застройщик - юридическое лицо, независимо от его организационно-правовой формы, имеющее в собственности или на праве аренды, на праве субаренды либо в предусмотренных Федеральным законом от 24.07.2008 N 161-ФЗ "О содействии развитию жилищного строительства" случаях на праве безвозмездного срочного пользования земельный участок и привлекающее денежные средства участников долевого строительства в соответствии с Законом N 214-ФЗ для строительства (создания) на этом земельном участке многоквартирных домов и (или) иных объектов недвижимости, за исключением объектов производственного назначения, на основании полученного разрешения на строительство.

Организация в рассматриваемой ситуации является заказчиком-застройщиком.

Согласно Градостроительному кодексу РФ застройщик обеспечивает на предоставленном ему в аренду или принадлежащем на праве частной собственности земельном участке строительство, обеспечивая плату за землю или арендную плату по договору аренды земельного участка для строительства, оплату проведения инженерных изысканий и подготовку исходно-разрешительной и проектной документации для строительства, оплату за проведение экспертизы проектной документации и ряд других.

В строительной смете могут быть предусмотрены расходы по подготовке территории строительства в части затрат на осуществление сноса строений, находящихся на этой стройплощадке, на покупку земельного участка, уплате земельного налога, разработке исходно-разрешительной и проектной документации, другие расходы согласно п. 4.78 и приложения 8 Методики определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004, утвержденной постановлением Госстроя России от 05.03.2004 N 15/1.

Таким образом, затраты на приобретение земельного участка и осуществление сноса строений являются капитальными затратами, формируют первоначальную стоимость объекта строительства и включаются в сметную стоимость. Аналогичное мнение содержится в письмах Минфина России от 20.02.2007 N 03-03-06/1/103. от 25.01.2006 N 03-03-04/1/56.

Согласно п. 2.3 Положения N 160 расходы, связанные с возведением объектов строительства, у организации, исполняющей функции заказчика, отражаются в бухгалтерском учете с применением счета 08 "Вложения во внеоборотные активы" (независимо от того, осуществляется это строительство подрядным или хозяйственным способом).

Согласно п. 2.2 Положения N 160 при строительстве объектов застройщик ведет учет затрат нарастающим итогом с начала строительства в разрезе отчетных периодов до ввода объектов в действие или полного производства соответствующих работ и затрат.

При этом под началом строительства объекта для целей бухгалтерского учета следует понимать начало осуществления фактических затрат инвестора-заказчика по строительству объекта ( письмо Минфина России от 27.03.2003 N 16-00-14/107).

При этом пп. 4.1 и 4.3 Положения N 160 определено, что стоимость объектов основных средств, приобретаемых отдельно от строительства объектов, а также стоимость земельных участков отражаются на счете "Капитальные вложения" согласно оплаченным или принятым к оплате счетам продавцов после их оприходования и постановки на учет.

Таким образом, моментом отнесения стоимости земельных участков и находящихся на них строений формируют первоначальную стоимость объекта при их приобретении и постановке на учет.

В соответствии со ст. 550 ГК РФ договор купли-продажи недвижимого имущества (в том числе частного жилого дома с хозяйственными постройками и прочее) должен оформляться в письменной форме в соответствии с требованиями гражданского законодательства.

Ни НК РФ, ни законодательство о бухгалтерском учете не связывают постановку объекта на учет с государственной регистрацией вещного права на этот объект, вопрос о включении имущества в состав основных средств организации не может зависеть от волеизъявления налогоплательщика, а должен определяться экономической сущностью этого имущества.

Следовательно, для принятия земельных участков и находящихся на них строений на счете 08 "Вложения во внеоборотные активы" требуется соблюдение условий, перечисленных в п. 4 ПБУ 6/01, и наличие акта (накладной) приемки-передачи основных средств, технических паспортов и документов на приобретение, сооружение, перемещение и выбытие данных объектов.

При этом в соответствии со ст. 551 ГК РФ переход к покупателю права собственности на недвижимость по договору продажи недвижимости подлежит государственной регистрации. До момента такой регистрации заказчик не вправе снести купленное строение.

Оформив право собственности на приобретенный объект недвижимости, заказчик в дальнейшем принимает решение о его сносе, оформляя надлежащим образом уже прекращение этого права.

В рамках анализируемой ситуации целесообразно обратиться к рассмотрению порядка исправления ошибок в бухгалтерском учете.

В настоящее время порядок исправления ошибок в бухгалтерском учете и отчетности регулируется ПБУ 22/2010 "Исправление ошибок в бухгалтерском учете и отчетности" (далее - ПБУ 22/2010).

Согласно п. 4 ПБУ 22/2010 выявленные ошибки и их последствия подлежат обязательному исправлению.

Способ исправления будет зависеть не только от их характера (существенные или несущественные), но и от того, когда ошибки обнаружены.

В соответствии с п. 3 ПБУ 22/2010 ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период.

Существенность ошибки организация определяет самостоятельно исходя как из величины, так и из характера соответствующей статьи (статей) бухгалтерской отчетности ( письмо Минфина России от 27.01.2012 N 07-02-18/01 "Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2011 год").

Критерий оценки ошибки для признания ее существенной организации необходимо закрепить в учетной политике.

Если организация в рассматриваемой ситуации признает, что имеет место существенная ошибка, то, поскольку она выявлена после утверждения годовой бухгалтерской отчетности за 2011 год, она подлежит исправлению в порядке, предусмотренном п. 9 ПБУ 22/2010.

Согласно п. 9 ПБУ 22/2010 существенная ошибка исправляется записями по соответствующим счетам бухгалтерского учета в текущем отчетном периоде. При этом корреспондирующим счетом в записях является счет учета нераспределенной прибыли (непокрытого убытка).

В этом случае в бухгалтерском учете организации в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 N 94н, делается запись по счету 84.

В рассматриваемой ситуации в бухгалтерском учете организации в 2012 году будут сделаны следующие записи:

Дебет 84 Кредит 01

- ошибочно отраженная стоимость земельного участка отнесена на уменьшение нераспределенной прибыли;

Дебет 84 Кредит 41

- ошибочно отраженная стоимость жилого дома, предназначенного под снос, отнесена на уменьшение нераспределенной прибыли;

Дебет 08 Кредит 84

- отражена стоимость земельного участка и стоимость жилого дома под снос в стоимости строящегося объекта.

Пунктом 10 ПБУ 22/2010 установлено, что в случае исправления существенной ошибки предшествующего отчетного года, выявленной после утверждения бухгалтерской отчетности, утвержденная бухгалтерская отчетность за предшествующие отчетные периоды, не подлежит пересмотру, замене и повторному представлению пользователям бухгалтерской отчетности.

Таким образом, бухгалтерская отчетность за 2011 год не подлежит пересмотру, замене и повторному представлению.

Пункт 14 ПБУ 22/2010 определяет, что, если ошибка предшествующего отчетного года, не являющаяся существенной, выявлена после даты подписания бухгалтерской отчетности за этот год, она исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода.

Таким образом, в случае, если ошибка существенной не является, то в учете делаются аналогичные записи только с использованием счета 91.

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

Как указали законодатели, в связи с введением платы в счет возмещения вреда, причиняемого большегрузными автомобилями дорогам общего пользования федерального значения, финансовая нагрузка на владельцев таких ТС существенно возросла. Ведь указанные лица должны уплачивать в консолидированный бюджет РФ два обязательных платежа на финансирование автомобильных дорог общего пользования: плату в счет возмещения вреда и транспортный налог. Данную «несправедливость» решили исправить (правда, ненадолго). Выясним, каким образом.

Приняты поправки в части применения вычетов НДС при осуществлении операций, облагаемых по нулевой ставке. Рассмотрим изменения в главу 21 Налогового кодекса (далее - Кодекс), вступившие в силу с 1 июля 2016 года (ст. 2 Федерального закона от 30.05.2016 № 150-ФЗ).

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

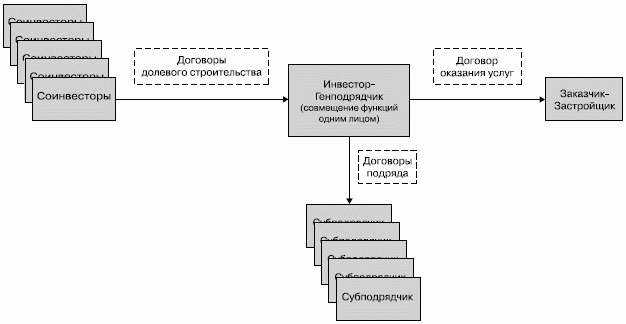

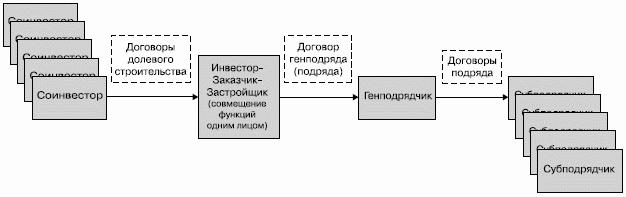

СеминарыКак вести бухгалтерский и налоговый учет у заказчика, если инвестор, застройщик, заказчик и подрядчик – четыре разных юридических лица?

Порядок ведения учета заказчиком зависит от функций, переданных ему застройщиком. Исходя из объема полномочий, устанавливаемых договором между заказчиком и застройщиком, различают технических и полных заказчиков. О них и поговорим.

Сформулируем понятие полного заказчика

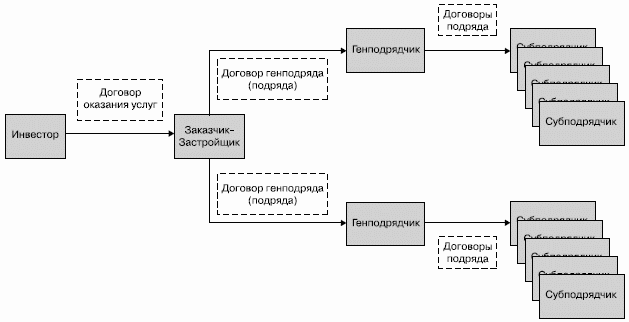

Законодательством не предусмотрено четкого разграничения понятий «застройщик» и «заказчик». В ряде документов они отождествляются, поэтому необходимо проанализировать суть терминов, содержащихся в нормативных правовых актах, и самостоятельно определиться с тем, что подразумевает понятие «заказчик» (при условии что это отдельный участник капитального строительства).

Согласно пункту 3 статьи 4 Федерального закона от 25 февраля 1999 г. № 39-ФЗ, заказчики – это уполномоченные на то инвесторами физические и юридические лица, которые осуществляют реализацию инвестиционных проектов. Заказчик, не являющийся инвестором, наделяется правами владения, пользования и распоряжения капитальными вложениями на период и в пределах полномочий, которые установлены договором и (или) государственным контрактом в соответствии с законодательством РФ.

В Гражданском кодексе РФ заказчиком признается та сторона договора подряда, по заданию которой другая сторона (подрядчик) обязуется построить определенный объект или выполнить иные строительные работы (п. 1 ст. 740).

Градостроительный кодекс РФ не содержит понятия заказчика, в нем дано лишь определение застройщика.

Застройщик – физическое или юридическое лицо, обеспечивающее на принадлежащем ему земельном участке строительство, реконструкцию, капитальный ремонт объектов капитального строительства, а также выполнение инженерных изысканий, подготовку проектной документации для их строительства, реконструкции, капитального ремонта (п. 16 ст. 1 Градостроительного кодекса РФ).

Схожее определение есть и в Федеральном законе от 30 декабря 2004 г. № 214-ФЗ.

Застройщик – юридическое лицо, независимо от его организационно-правовой формы имеющее в собственности или на праве аренды (субаренды) земельный участок и привлекающее денежные средства участников долевого строительства для строительства на этом участке многоквартирных домов или иных объектов недвижимости, за исключением объектов производственного назначения, на основании полученного разрешения на строительство (п. 1 ст. 2).

Из приведенных положений следует, что застройщик – это лицо, во-первых, владеющее земельным участком; во-вторых, намеревающееся производить на нем строительные работы. А заказчик по отношению к нему – это некий посредник.

Таким образом, заказчиком является лицо, которое привлечено застройщиком для выполнения определенных функций: организации, технического контроля и надзора за ходом строительства и т. д. Получив от застройщика задание на осуществление всех функций, связанных с организацией строительства и контролем за ходом его выполнения, заказчик будет именоваться полным.

Уточним выполняемые функции

Итак, полный заказчик – это наемная организация (индивидуальный предприниматель), уполномоченная от своего имени, но в интересах и за счет застройщика привлекать к строительству третьих лиц (поставщиков и подрядчиков), принимать результаты выполненных подрядчиками строительно-монтажных работ, осуществлять иные действия, связанные с организацией строительства и ведением строительного контроля, предусмотренные договором с застройщиком.

В частности, застройщик может передать заказчику следующие функции:

– организацию подготовки и согласование всей необходимой исходно-разрешительной и проектно-сметной документации;

– получение разрешений на использование в период проведения строительства действующих коммуникаций (источников газо-, водо-, тепло- и энергоснабжения);

– заключение договоров с проектными и инженерно-изыскательскими организациями на разработку соответствующей документации;

– заключение договора с генподрядной организацией на выполнение работ;

– осуществление технического надзора за проведением работ на протяжении всего периода строительства;

– ведение бухгалтерского учета (формирование стоимости объектов строительства) и др.

На практике зачастую договор на выполнение функций заказчика составляется как агентский договор с условием ежемесячного представления агентом (заказчиком) принципалу (застройщику) отчета о выполнении поручения. Что соответствует нормам гражданского законодательства.

В соответствии с положениями статьи 1005 Гражданского кодекса РФ по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала. В ходе исполнения агентского договора агент обязан представлять принципалу отчеты, к которым должны быть приложены необходимые доказательства расходов, произведенных агентом за счет принципала (ст. 1008 Гражданского кодекса РФ).

При налогообложении нужно учесть следующее.

Налог на добавленную стоимость

Начислить и уплатить налог заказчику-агенту надо будет только с суммы своего вознаграждения (п. 1 ст. 156 Налогового кодекса РФ). Денежные средства, полученные от застройщика-принципала в качестве компенсации понесенных расходов, связанных с оказанием посреднических услуг, в налоговую базу заказчика не включаются.

Следовательно, если заказчик получит денежные средства исключительно на выполнение поручения застройщика, то в данном случае налоговая база по НДС в части агентского вознаграждения будет формироваться только в момент фактического выполнения поручения.

Если же поступившие денежные средства содержат часть вознаграждения заказчика, то данная сумма признается авансом и соответственно подлежит налогообложению. После исполнения поручения на сумму вознаграждения заказчика должен быть начислен НДС и произведен вычет суммы налога, ранее исчисленного с аванса.

При определении налоговой базы не учитываются доходы в виде имущества (включая денежные средства), поступившего агенту в связи с исполнением обязательств по агентскому договору, а также в счет возмещения затрат, произведенных им за принципала, если такие затраты не подлежат включению в состав расходов агента в соответствии с условиями заключенных договоров (подп. 9 п. 1 ст. 251 Налогового кодекса РФ).

К вознаграждению данное «освобождение» не относится. Таким образом, в налоговом учете у заказчика-агента возникают доходы исключительно в виде вознаграждения, которые он может уменьшить на произведенные им расходы (относящиеся к выполнению поручения), не возмещаемые принципалом.

Что касается порядка ведения заказчиком бухгалтерского учета, то он зависит от условий договора, заключенного между застройщиком и заказчиком. А именно от того, передана заказчику функция по ведению учета стоимости объекта строительства или нет. Рассмотрим оба варианта.

Стоимость объекта заказчик не формирует

Если застройщик сам формирует стоимость строительства, в бухгалтерском учете заказчика поступления денежных средств, предназначенных для исполнения задания застройщика-принципала, доходами не признаются (п. 3 ПБУ 9/99, утвержденного приказом Минфина России от 6 мая 1999 г. № 32н). То есть доходы заказчика состоят только из вознаграждения, полученного по агентскому договору.

Схема отражения операций, связанных с исполнением договора, будет выглядеть так:

ДЕБЕТ 51 КРЕДИТ 76

– получены денежные средства от застройщика на выполнение поручения, в том числе часть вознаграждения заказчика;

ДЕБЕТ 76

КРЕДИТ 62 субсчет «Авансы полученные»

– выделено вознаграждение заказчика-агента (из поступившей суммы);

ДЕБЕТ 62 субсчет «Авансы полученные»

КРЕДИТ 68 субсчет «Расчеты по НДС»

– начислен НДС с суммы полученного аванса (в части вознаграждения);

ДЕБЕТ 20 (26) КРЕДИТ 02 (10, 60, 69, 70, 76…)

– учтены затраты заказчика на оказание услуг застройщику;

ДЕБЕТ 19 КРЕДИТ 60 (76)

– выделен НДС со стоимости товаров, работ, услуг, приобретенных для собственного содержания заказчика;

ДЕБЕТ 68 субсчет «Расчеты по НДС»

КРЕДИТ 19

– принят к вычету НДС по расходам на собственное содержание;

ДЕБЕТ 62 субсчет «Расчеты с застройщиком»

КРЕДИТ 90 субсчет «Выручка»

– отражена выручка от реализации услуг застройщику-принципалу (на основании акта сдачи-приемки);

ДЕБЕТ 90 субсчет «НДС»

КРЕДИТ 68 субсчет «Расчеты по НДС»

– начислен НДС с реализации услуг застройщику;

ДЕБЕТ 62 субсчет «Авансы полученные»

КРЕДИТ 62 субсчет «Расчеты с застройщиком»

– зачтен аванс;

ДЕБЕТ 68 субсчет «Расчеты по НДС»

КРЕДИТ 62 субсчет «Авансы полученные»

– принят к вычету НДС, начисленный ранее с суммы поступившего аванса по вознаграждению заказчика;

ДЕБЕТ 90 субсчет «Себестоимость продаж»

КРЕДИТ 20 (26)

– списаны расходы по оказанию услуг заказчика.

Стоимость объекта формирует заказчик

Если в соответствии с условиями договора бухгалтерский учет затрат по строительству ведет заказчик-агент, то он передает эти затраты застройщику-принципалу по окончании строительства. При этом составляется сводная ведомость затрат по строительству, сводный счет-фактура, акт сдачи-приемки услуг заказчика, счет-фактура по услугам заказчика и извещение о передаче затрат на баланс застройщика.

Порядок отражения в учете заказчика операций в части выполнения посреднических (агентских) операций аналогичен, поэтому повторять его мы не будем. Приведем лишь проводки, связанные с формированием стоимости строящегося объекта (они должны быть включены заказчиком дополнительно в приведенную выше схему):

ДЕБЕТ 08 КРЕДИТ 60

– отражена стоимость работ по строительству объекта, выполненных подрядчиками;

ДЕБЕТ 19 КРЕДИТ 60

– выделен НДС, предъявленный подрядчиками;

ДЕБЕТ 76 КРЕДИТ 08

– переданы застройщику затраты по строительству;

ДЕБЕТ 76 КРЕДИТ 08

– передан застройщику НДС со стоимости строительства (на основании сводного счета-фактуры).

Кроме того, условиями договора может предусматриваться, что возникшая экономия (разница между средствами, полученными от застройщика-принципала, и фактическими затратами по строительству) полностью или частично остается в распоряжении заказчика-агента.

Следовательно, эту сумму заказчик должен будет включить в налоговые базы по НДС и налогу на прибыль, а в бухгалтерском учете отнести на увеличение доходов записями:

ДЕБЕТ 76

КРЕДИТ 90 субсчет «Выручка»

– отражена сумма экономии, оставшаяся в распоряжении заказчика;

ДЕБЕТ 90 субсчет «НДС»

КРЕДИТ 68 субсчет «Расчеты по НДС»

– начислен НДС с суммы экономии.

Обращаем внимание на следующие важные моменты.

1. Если заказчик-агент совершает сделки с третьими лицам от своего имени и за счет принципала, первичные документы по таким сделкам должны находиться у заказчика, так как он приобретает права и становится обязанным. Если же заказчик-агент совершает сделки с третьими лицам от имени и за счет принципала, первичные документы по сделке должны находиться у принципала, так как по такой сделке права и обязанности возникают непосредственно у принципала (письмо Минфина России от 11 февраля 2009 г. № 03-03-09/19).

2. Заказчик не имеет права на вычет НДС со стоимости выполненных подрядчиками работ, а также материалов, оборудования, услуг, приобретенных для строительства. Предъявить эти суммы налога к вычету может инвестор, поэтому заказчик в период строительства собирает (накапливает) этот НДС, а затем передает застройщику на основании сводного счета-фактуры.

Свои услуги заказчик в сводный счет-фактуру не включает, а оформляет на них отдельные (обычные) счета-фактуры и регистрирует их в книге продаж в общеустановленном порядке (письмо Минфина России от 24 мая 2006 г. № 03-04-10/07).

Выполнение функций технического заказчика

В отличие от полного заказчика технический заказчик привлекается застройщиком лишь с целью осуществления контроля и надзора за строительством, соответственно все остальные функции застройщик выполняет самостоятельно.

Пределы полномочий технического заказчика (обычно инженерной организации) и порядок уведомления им застройщика о действиях подрядчика и недостатках, обнаруженных в процессе исполнения поручения, предусматриваются в договоре. Такой договор является договором об оказании услуг, и, следовательно, к нему должны применяться правила главы 39 «Возмездное оказание услуг» Гражданского кодекса РФ.

В этом варианте оформления взаимоотношений технический заказчик не ведет учета затрат по строительству, не получает средств на финансирование строительства. Ему перечисляется лишь вознаграждение за оказание предусмотренных договором услуг.

Доходы и расходы по деятельности технического заказчика отражаются им в бухгалтерском учете как доходы и расходы по обычным видам деятельности.

Вознаграждение, полученное от застройщика, облагается налогом на добавленную стоимость и налогом на прибыль в общеустановленном порядке.

Статья напечатана в журнале "Учет в строительстве" №3, март 2011 г.