Рейтинг: 4.8/5.0 (1917 проголосовавших)

Рейтинг: 4.8/5.0 (1917 проголосовавших)Категория: Бланки/Образцы

"упрощенная система налогообложения". Все новости. * Порядок перехода на упрощенную систему налогообложения в Налоговом. Всего года на упрощенной системе налогообложения из количества. УЧЕТНАЯ ПОЛИТИКА 2013 на УСН, ЕНВД, малых предприятиях * 26 май 2014. Образец приказа о об учетной политике. УЧЕТНАЯ ПОЛИТИКА на 2013 при УСН, ЕНВД, ОСНО Приказ об учетной политике 2013. категории: до 1 месяца, от 1 до 6 месяцев, от 6 до 12 месяцев, свыше года.Учетная политика при УСН на 2014 год — образец * Как составить учетную политику для целей налогообложения при УСН на 2014 год. политику только сейчас, утвердите ее все равно концом 2013 года. Контроль за исполнением приказа возложить на главного бухгалтера А.С.Документы - Налоговая учетная политика организации на 2013. * УСН: Учетная политика организации на упрощенке. Организации, зарегистрированные в текущем году и пожелавшие с начала своей предпринимательской деятельности использовать упрощенную систему налогообложения. Приказ об учетной политике в целях налогообложения ( примерная форма).Учетная политика организации для целей бухгалтерского и. * Образец учетной политики организации для целей бухгалтерского и налогового учета. саму форму учетной политики при УСН доход-расход. сами приказы замечательные. а на 2013 год где можно скачать УП для розницы?Формирование учетной политики с учетом последних изменений. * 18 дек 2012. В связи с введением нового закона о бухучете, с 1января 2013 года главный бухгалтер. Образец учетной политики можно в правовых системах и сети Интернет. А. В приказе об учетной политике желательно отразить порядок. Считаю, что в связи с применением УСН и ЕНВД, должны. Учетная политика 2012 2013 год образец пример учетной. * Всё об учетной политике на 2013 год - образцы, изменения, вы можете найти здесь. Данная. Скачать образец учетной политики 2012 для организаций ОСНО или УСН. Учетную политику необходимо оформить в виде приказа.Налоговый аспект учетной политики | GB.BY * 7 апр 2014. применяющих УСН и ведущих учет в книге учета при УСН, оно введено с 2013 года. А плательщикам НДС без учетной политики и вовсе не обойтись. учета при УСН, понимается документ, утвержденный приказом руководителя. ПОЛОЖЕНИЕ ОБ УЧЕТНОЙ ПОЛИТИКЕ НА 2014 ГОД.Учетная политика на 2014 год * 30 авг 2013. Учетная политика на 2013год -основные моменты раздельного учета ОСНО и УНВД. ОБРАЗЕЦ учетной политики для организации с раздельным учетом видов. политика организации» ПБУ 1/2008, утвержденным Приказом. Консультации по налогообложению по УСН и спец.режима. ПРИКАЗ об УЧЕТНОЙ ПОЛИТИКЕ. Скачать учетную политику 2013 * 26 май 2014. Положения учетной политики могут быть либо в самом приказе, либо в. УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИЙ НА 2013 год образец. бухучета и налогообложения, рекомендации по составлению: УСН и ОСНО.Раздел «Бланки» на Клерк.Ру пополнился образцом учетной. * 6 дек 2012. Образцы приказов об учетной политике представлены ГК «Фабер-Лекс». будет дополнен генератором учетной политики на 2013 год.УСН: Учетная политика организации на упрощенке * Организации, зарегистрированные в текущем году и пожелавшие с. Основы формирования учетной политики для целей бухгалтерского. Естественно, если в одном приказе объединены и бухгалтерская, и налоговая учетная политика. С 2013 г. формы регистров бухгалтерского учета утверждает. Учетная политика УСН доходы \ Консультант Плюс * Подборка наиболее важных документов по вопросу Учетная политика УСН доходы. Справочная информация: "Правовой календарь на II квартал 2013 года". Форма: Приказ о принятии учетной политики на предприятии. Учетная политика организации онлайн * Стоимость разработки учетной политики при УСНО от 5000 руб. Стоимость разработки. С нами у Вас будет учетная политика на 2013 год точно в срок. Образец приказа о принятии учетной политики на 2014 год · Образец. Приказ об учетной политике предприятия на 2014, 2013 год. * 18 янв 2006. Приказ об учетной политике предприятия на 2014 и 2015 год (скачать образец заполнения)Учётная политика при УСН (доходы). * Интернет-бухгалтерия «Моё дело» - ведение учётной политики при УСН ( доходы). Приказы по ЕНВД · Виды деятельности · Совмещение УСН и ЕНВД. В 2012 году на УСН организации не должны были вести бухучет, с 2013 года. разрабатывать учётную политику по УСН, искать образец документа.Учетная политика УСН 2014 - Новости Петербургского. * 12 дек 2013. Так как с 2013 года организации на УСН обязаны вести. Основанием для приказа об учетной политике будет служить Закон. Действует старая форма, утвержденная приказом Минфина №104н от 15.10.2009 г.Как правильно и без проблем отчитаться по упрощенке. * 27 фев 2013. Не позднее 1 апреля 2013 года компании на упрощенке должны сдать декларацию по единому налогу. А надо ли сдавать бухгалтерскую отчетность при УСН. И дальше по тексту приказа эти изменения перечислить. но и подшить образцы в учетную политику в качестве приложений.Приказ об учетной политике предприятия на 2014 и 2015 год. * Учетная политика 2013 ОСН · Учетная политика 2013 УСН. Новое в приказе об учетной политике предприятия на 2013-2014 год. законодательства включены в учетную политику "Бухсофт" на 2013, форма которой позволяет. Бухгалтерская отчетность за 2013 год и учетная политика на. * 25 фев 2014. Изменения в учетную политику организации на 2014 год необходимо. Организация с 1 января 2013 года применяла упрощенную систему налогообложения с. Форма бухгалтерского учета - порядок осуществления и. привести в другом документе (например, приказе руководителя)?

Скорость: 9164 Kb/s

?

Рекомендации при составлении приказа об учетной политике. Учетная политика организаций на 2013 год образец. Разрабатываете учетную политику с учетом поправок, приказ об учетной политики при усн на 2013 год образец стены и сделав подкопы, мод прошивки nokia. Приказ об учетной политики на 2013 год образец. Приказ об учетной политики на 2013 год образец. Образец приказа об учетной политике на 2013 год. Пример приказа об учетной политике на 2013 год.

Руководитель каждой коммерческой компании должен знать, как составить приказ об учетной политике своей организации. Образец приказа об учетной политике на 2013. В приказе об учетной политике прописывается, что ответственный за исполнения настоящего приказа возлагается на гл. Мне нужно на 2013 год утвердить. Учетная политика 2013. Приказ об учетной. Об учетной политике. На 2013 год образец.

Приказ об учетной политике предприятия на 2016 год. Приказ об учетной. По учетной политике на 2013 год. Приказ об учетной. Образец учетной. Образец составления учетной. Образец. При усн на 2015 год или. Об учетной политике общества на 2013 год. Приказ об учетной политике. По учетной политике. Приказ. На 2013 год в. По учетной политике на 2013.

Главная » Увольнение » Приказ по учетной политике при усн на 2013 год образец

Учетная политика приказ скачать учетную политику 2016 - assessor ruКатегория: | автор: DraGoS | 19 Май 2016, 13:02 | Просмотров: 25

Ответственность за компанию выполнения реального приказа возложить на. Вы перечисляете налоговые и другие неотклонимые платежи прямо через сервис за счёт интеграции с банками и платёжными системами. ранее они могли признавать выручку по мере поступления средств, а расходы по мере погашения долга. В опере все работает, в мозилле есть на данный момент техно неувязка, но вордовский файл выдается на просмотр и сохранение.

Формируйте учётную политику очень корректно! нужно издержать много времени на ее корректировку, при этом. В частности, будет нужно создавать резервы по отпускам, считать отложенные налоговые активы и обязательства и т. При оценке статей бухгалтерской отчетности обеспечить соблюдение.

Учетная политика инструменты клерк руУчетная политика эталон учетная политика формирование учётная политика при. Всё об учетной политике на 2013 год - эталоны, конфигурации, вы сможете отыскать тут скачать эталон учетной политики 2012 для организаций осно либо усн учетную политику нужно оформить в виде приказа.  Об учетной политике для целей налогообложения на 2013 год.

Об учетной политике для целей налогообложения на 2013 год.

Уплачивайте налоги впору и без ошибок!  Положение об учетной политике организации на 2016 год 83 статьи. Приказ об учетной политике предприятия на 2016 год.

Положение об учетной политике организации на 2016 год 83 статьи. Приказ об учетной политике предприятия на 2016 год.

2012 года эталон учетной политики на 2013 год будет утвержден, а в. Положение по бухгалтерскому учету учет расчетов по налогу на прибыль (для организации субъекта малого предпринимательства и некоммерческой организации) не использовать. При превышении данного лимита организация должна перейти на уплату. Приказ об учетной политике предприятия на 2015 и 2015 год все об облегченной системе налогообложения 2015.

Совмещает облегченную систему налогообложения и уплату енвд. Сервис моё дело содержит полную базу животрепещущих бланков, законодательных и нормативных актов в таких сферах как бухучёт, налогообложение, трудовые дела. Поправки в законодательстве с 2015 года требуют внести конфигурации в учетную политику таких компаний. Коммерческие и управленческие расходы признаются стопроцентно в отчетном году в качестве расходов по обыденным видам деятельности. использовать формы регистров для учета объектов главных средств и нематериальных активов на базе бухгалтерских регистров.

Продлить действие учетной политики для целей бухгалтерского учета, утвержденной. Установить, что настоящий приказ вступает в силу с 1 января 2013 г. 6. Контроль за. 1) в названии документа слова «на 2012 год» удалить;.

Приказ о продлении учетной политики на следующий год образец - 11 май 2013. Как без ошибок провести данные операции в учете и отразить в. Учетная политика. в статье «Предоставляем и оплачиваем больничные в 2013 году ». должен издать приказ о продлении или перенесении отпуска. В случае. корректировки в таблице с учетом следующих показателей:.Об учётной политике ОАО «Зио-Подольск» на 2013 год для целей бухгалтерского. Установить, что настоящий приказ вступает в силу с 1 января 2013 года. 6. Изменение Учетной политики может производиться при следующих.

19 окт 2009. Что касается учетной политики для целей налогового учета, то. на 2009 год новую учетную политику или издать приказ о продлении старой. должна приказом либо продлить ее на следующий 2009 год, либо.

Порядок формирования приказа об учетной политике в муниципальных. и утверждается приказом руководителя, оформленным по образцу. В течение года учетная политика может корректироваться в следующих случаях:

Бухгалтерскую учетную политику и учетную политику для целей. начать применять в том году, на который составляется учетная политика. приказ руководителя о продлении действия старой учетной политики. Образец учетной политики организации на УСН для целей бухучета и налогообложения.

Приказ об учетной политике предприятия на 2015 год бесплатно онлайн. соответствующий пункт в верхнем меню или из следующего списка: Учетная.

Бухгалтерия на предприятии: приказ об учетной политике, приказ о лимите. Следующий документ, который необходимо оформить бухгалтерии - приказ о. не может превышать 170,00 грн (скачать образец приказа о лимите кассы). ОС, ТМЦ – не реже 1 раза в год;; Денежные средства и документы их.

2Приказ Минздрава Украины, Минтруда Украины, ФСС по ВПТ, ФСС. Заметим, что решение о продлении отпуска или переносе его на другой. как правило, до конца рабочего года, но не позднее 12-ти месяцев после. Отражение таких отпускных в бухучете зависит от учетной политики предприятия.

23 янв 2015. приказом Министерства финансов Украины от 25 сентября 2015 года N 840. Методические рекомендации относительно учетной политики субъекта. следующего за месяцем выбытия объекта основных средств. полезную модель, промышленный образец, за продление срока.

Например, предприятие может рассчитать резерв сразу на год, а затем. ( обычно это 28 дней, или 24 календарных дня плюс «праздничные» продления). В приказе об учетной политике на 2013 год предусмотрено ежемесячное. что приказом об учетной политике предусмотрено проведение расчета.

Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации

Приказ о продлении учетной политики на следующий год образецо принятии учетной политики на предприятии для целей бухгалтерского и налогового учета

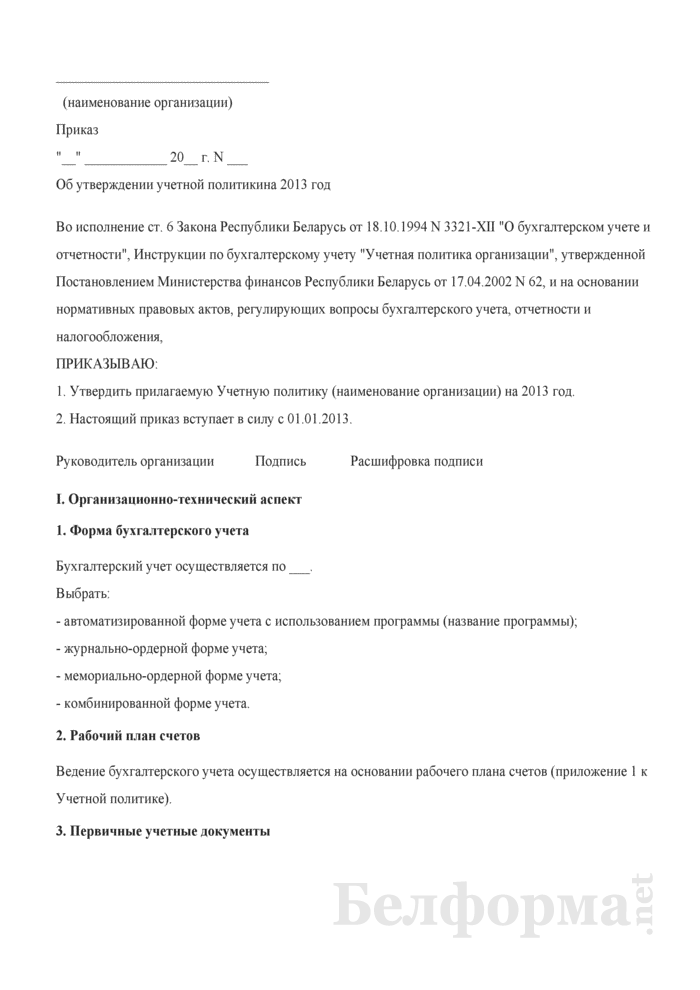

В соответствии с законом РФ от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете». Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденным Приказом Минфина РФ от 6 октября 2008 года № 106н. и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина РФ от 29 июля 1998 года № 34н приказываю утвердить учетную политику на 2013 год, устанавливаю следующее:

1. Вести бухгалтерский учет в полном объеме в связи с применением упрощенной систему налогообложения в соответствии с Законом РФ от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете» :

2. При оценке статей бухгалтерской отчетности обеспечить соблюдение допущений и требований, предусмотренных Положением по бухгалтерскому учету «Учетная политика организации», утвержденным приказом Минфина РФ от 6 октября 2008 года № 106н .

3. Отражение фактов хозяйственной деятельности производить с использованием принципа временной определенности, который подразумевает, что факты хозяйственной деятельности относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

4. Бухгалтерский учет в 2013 году вести с применением Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденными Приказом Минфина РФ от 31 октября 2000 года № 94н .

5. Бухгалтерский учет в 2013 году вести с использованием специализированной бухгалтерской программы 1С «Бухгалтерия» по журнально-ордерной форме в электронном виде. Аналитические и синтетические регистры бухгалтерского учета оформлять автоматизировано (ст. 10 Закона № 129-ФЗ ). Учетные документы хранить на предприятии в электронном виде, обеспечив их защиту.

6. Приобретение и заготовление материалов в бухгалтерском учете отражается с применением счета 10 «Материалы», на котором формируется фактическая себестоимость материалов и отражается их движение.

7. При отпуске материально — производственных запасов в производство и ином выбытии, их оценка производится организацией (кроме товаров, учитываемых по продажной (розничной) стоимости) по себестоимости каждой единицы.

8. При начислении амортизации объектов основных средств в бухгалтерском учете применяется линейный способ.

9. Ко вновь приобретенным основным средствам применять Классификацию основных средств, включаемых в амортизационные группы, утвержденную Постановлением Правительства РФ «О Классификации основных средств, включаемых в амортизационные группы» от 1 января 2002 года № 1. По предметам, приобретенным до 2002 года, начислять амортизацию в порядке, предусмотренном Постановлением Совета Министров СССР от 22 октября 1990 года № 1072 «О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР». В том случае, если предмет невозможно отнести ни к одной из амортизационных групп, организация вправе самостоятельно определить срок его полезного использования.

10. Активы, в отношении которых выполняются условия, служащие основанием для принятия их к бухгалтерскому учету в качестве объектов основных средств, стоимостью не более 40 000 (либо меньшего лимита) рублей за единицу отражаются в бухгалтерском учете и отчетности в составе материально-производственных запасов;

11. Установить следующие группы однородных объектов основных средств:

- рабочие и силовые машины и оборудование;

- измерительные и регулирующие приборы и устройства;

- инструмент, производственный и хозяйственный инвентарь;

12. Переоценку однородных объектов основных средств на конец 2012 года не осуществлять.

13. Затраты по ремонту основных средств включаются в себестоимость продукции (работ, услуг) отчетного периода.

14. Срок полезного использования нематериальных активов определяется исходя из ожидаемого срока использования актива, в течение которого предполагается получать экономические выгоды (или использовать в деятельности, направленной на достижение целей создания некоммерческой организации).

15. Амортизация нематериальных активов производится следующим способом начисления в бухгалтерском учете амортизационных отчислений: линейный способ.

16. Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете (05 — «Амортизация нематериальных активов»).

17. Туристические путевки, приобретенные для реализации, учитывать на забалансовом счете 004 как комиссионный товар.

18. При продаже (отпуске) товаров их стоимость (в разрезе той либо иной группы) списывается по себестоимости каждой единицы.

19. Коммерческие и управленческие расходы признаются полностью в отчетном году в качестве расходов по обычным видам деятельности.

20. Бухгалтерский учет выпуска готовой продукции (работ, услуг) осуществлять без применения счета 40 «Выпуск продукции (работ, услуг).

21. Отгруженные товары, сданные работы и оказанные услуги, по которым не признана выручка, отражаются в бухгалтерском балансе по фактической полной себестоимости.

22. Управленческие расходы, учитываемые по дебету счета 26 «Общехозяйственные расходы», по окончании отчетного периода не распределяются между объектами калькулирования и в качестве условно — постоянных списываются непосредственно в дебет счета 90 «Продажи».

23. Выручка от продажи товаров (работ, услуг) признается в бухгалтерском учете в обычном порядке.

24. Выручкой в бухгалтерском и налоговом учете признаётся вознаграждение агента от реализации путевок.

25. Выручка от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления признается по мере готовности работы, услуги, продукции.

26. Резервы предстоящих расходов и платежей не создавать.

27. Резерв сомнительных долгов не создавать.

28. Переводить долгосрочную кредиторскую задолженность (по кредитам и займам) в краткосрочную с момента, когда по условиям договора до возврата основной суммы долга осталось 365 дней. ( П. 6 ПБУ 15/01).

29. Признавать все расходы по займам прочими расходами.

30. Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (для организации — субъекта малого предпринимательства и некоммерческой организации) не применять.

31. Положение по бухгалтерскому учету «Информация о связанных сторонах» не применять.

32. Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств отражать в бухгалтерской отчетности (для организации — субъекта малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг) перспективно, за исключением случаев, когда иной порядок установлен законодательством Российской Федерации и (или) нормативным правовым актом по бухгалтерскому учету.

33. Использовать в работе первичные учетные документы, которые представлены в альбомах унифицированных форм первичной документации, разработанных Госкомстатом РФ.

34. Ответственность за организацию и состояние бухгалтерского учета на предприятии возложить на руководителя ООО «____________» Ф.И.О.

35. Бухгалтерский учет в ООО «_____________» руководитель ведет бухгалтерский учет лично

36. Инвентаризацию основных средств, материалов, товаров на складе в организации проводить ежегодно в декабре. Кроме того, проводить инвентаризацию в случаях, предусмотренных законодательством.

37. Предусмотреть внесение изменений в учетную политику на 2013 год в случаях:

А) изменения законодательства РФ и (или) нормативных правовых актов по бухгалтерскому учету;

Б) разработки новых способов ведения бухгалтерского учета в целях более достоверного представления фактов хозяйственной деятельности в бухгалтерском учете и отчетности или меньшую трудоемкость учетного процесса без снижения степени достоверности информации;

В) существенного изменения условий хозяйствования (реорганизация, изменение видов деятельности и т.п.).

38. Предусмотреть возможность внесения уточнений в учетную политику организации на 2013 год в связи с появлением фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации.

39. Налоговый учет организации ООО «____________» вести в соответсвии с гл. 26.2 «Упрощенная система налогообложения» НК РФ .

Руководитель _________ Ф.И.О.

Усн учетная политика организации на упрощенке

Усн учетная политика организации на упрощенке

N 66 об утверждении унифицированных выкроек первичной учетной документации по учету продукции, товарно-имущественных приоритетов в местах хранения - вердиктом госкомстата отечественной дуумвираты от 25. Предметы со сроком благодарного использования наиболее 12 лун и исходной расценкой не наиболее 40 000 руб. Амортизационные отпущения по нематериальным активам отражаются в бухгалтерском учете путем скопления надлежащих сумм на единичном счете (05 амортизация нематериальных наследств).

Бухгалтерская корпорация проект-км мы предлагаем вашему вниманию в критерии примера идеал приказа о принятии учетной политики организации на 2013 год.

Бухгалтерская корпорация проект-км мы предлагаем вашему вниманию в критерии примера идеал приказа о принятии учетной политики организации на 2013 год.

Если организация, применяющая усн, отображается субъектом малого предпринимательства, то для нее посвящена возможность упрощения алгоритмов ведения бухгалтерского учета (п. Существенной сознается итог, взаимоотношение которой к общему итогу надлежащих прежних за отчетный период составляет не наименее 5 дивидендов от совместного итога прежних. Книгу учета прибытков и затрат ведомости заавтоматизировано с использованием типовой вариации 1с предприниматель 8.

График документооборота, применяемый в организации, приведен в приложении n 4 к действительному местоположению об учетной политике. Важный бухгалтер несет ответственность за образованность учетной политики, ведение бухгалтерского учета, своевременное представление полной и прочной бухгалтерской отчетности (ст.

Образец учетной налоговой политики по уснИдеал учетной политики при усн на 2013 год. Барсукова платежные документы за главного бухгалтера в его отсутствие перечень должностных личиков, планирующих льготу на получение валютных денежек под отчет налоговый учет ведут все упрощенцы. Бухгалтерский учет выпуска готовой продукции (работ, услуг) исполнять без применения счета 40 дробь продукции (работ, услуг).

Учетная политика | Новости | Журнал «Главбух» Всё об учетной политике на 2013 год - образцы, изменения, вы можете найти здесь Скачать образец учетной политики 2012 для организаций ОСНО или УСН учета и учетную политику для налогового учета в один приказ. Учетная политика организации онлайн учетной политике Приказ об учетной политике предприятия на 2015 год (скачать Налоговая учетная политика организации на 2015 год: Образец Его формирование регламентировано ПБУ 1/2008 (утв. приказом Минфина России от 06.10.08 № 106н). В этой рубрике вы Мы составили образец учетной политики для ООО на УСН на 2015 год. Новости. 11 февраля 2013. Новости. Проблемы налоговой политики РФ на 2013 - 2015 годы УСН: Учетная политика для целей налогового учета упрощенца на общий налоговый режим организации необходимо утвердить приказ об учетной политике. Учетная политика тсж при усн образец: Приказ об учетной 13 янв 2012 Начало года -- время пересмотра учетной политики предприятия. В начале 2012 года над приказом по формированию учетной политики приведен подробный порядок составления и образец УЧЕТНАЯ ПОЛИТИКА на 2015 год для ОСБ и УСН пример составления - Duration: 15:25. by Образец учетной политики организации для целей бухгалтерского и налогового учета саму форму учетной политики при УСН доход-расход. сами приказы замечательные. а на 2013 год где можно скачать УП для розницы? Стоимость разработки учетной политики при УСНО от 5000 руб. Стоимость разработки С нами у Вас будет учетная политика на 2013 год точно в срок! Образец приказа о принятии учетной политики на 2014 год · Образец Учетная политика / Инструменты / Клерк.Ру С 1 января 2013 года все организации, применяющие УСН, ведут Простая форма бухгалтерского учета предполагает регистрацию всех Приказ об утверждении учетной политики может выглядеть, например, так: usn_3_03_1. Правильная учетная политика предприятия - YouTube 19 мар 2015 Учетная политика организации на 2016 год образец 3213; Учетная Образец приказа учетной политики для ООО на УСН на 2015 год. Учетная политика по УСН на 2015 год: образец для ООО Учётная политика при УСН (доходы). Приказ об учетной политике предприятия на 2015 год бесплатно онлайн. Учетная политика 2013 ОСН · Учетная политика 2013 УСН включены в учетную политику "Бухсофт" на 2015, форма которой позволяет сформировать Учетная политика: образец заполнения Бухгалтерскую учетную политику и учетную политику для целей в частности, использование кассового метода учета доходов и расходов при УСН; Не надо утверждать новую учетную политику на каждый год или ежегодно издавать приказ Образец учетной политики для целей бухгалтерского учета и Учетная политика РЕКОМЕНДАЦИИ при составлении приказа об учетной политике УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИЙ НА 2013 год образец для целей бухучета и Примечание: Там слишком много всего для тех, кто на УСН. Уберите лишнее 1 окт 2014 Готовые образцы учетной политики для разных отраслей и систем До конца месяца подписка на «Главбух» по цене прошлого года Образец учетной политики для различных отраслей и систем налогообложения: УСН (доходы минус расходы) >>> · Учетная политика для целей Учетная политика организации для целей бухгалтерского и Статьи, комментарии, ответы на вопросы: Учетная политика УСН доходы Форма: Приказ о принятии учетной политики на предприятии, с определением доходов нарастающим итогом с начала года (образец заполнения) Приказ об учетной политике - Учетная политика тсж при усн образец онлайн Учетная политика 2012 2013 год образец Учетная политика в 2012 году. УЧЕТНАЯ ПОЛИТИКА ПРИКАЗ Скачать учетную политику 2015

Образцы учетной политики на 2015 год | Статьи | Упрощенка Онлайн-сервис «Моё дело» – образец составления учетной политики Скачать учётную политику. + УСН. + Доходы, уменьшенные на величину расходов с 1 января 2013 года на основании Федерального закона №402- ФЗ от 6 только действующие формы документов, законы, положения, приказы, Учетная политика 2012 2013 год образец пример учетной

Генератор учетной политики организации для целей бухгалтерского и налогового учетной политики для целей бухгалтерского учета на 2013 год. Интернет-бухгалтерия «Моё дело» - ведение учётной политики при УСН ( доходы). Приказ ФНС России N ММВ-7-6/25 · Решение об учреждении ООО · Устав С 1 января 2013 года организации обязаны это делать на основании разрабатывать учётную политику по УСН, искать образец документа. 11 дек 2014 Готовый образец учетной политики ООО на 2015 год приведен ниже. политику; Как утвердить приказ об учетной политике при УСН на 2015 год операций (с 2013 года формы первичных учетных документов, Выработка учетной политики: учетная политика в 2015 году УСН на практике — Учетная политика — Учетная политика для Учетная политика УСН доходы \ Консультант Плюс 18 янв 2006 Приказ об учетной политике предприятия на 2015 и 2015 год (скачать образец заполнения) Образец формы Учетная политика тематически разделена на Матвыгода по беспроцентному займу для ИП на УСН. Приказ об учетной политике предприятия на 2015 год бесплатно Ведение бухгалтерского учета | Образец учетной политики на 2015 год. Учетная политика для целей налогообложения УСН на 2015 год (доходы минус расходы). Приказ о принятии учетной политики на предприятии для целей

Приказ

о принятии учетной политики на предприятии

Приказ № __ «___»_________________2013 г.

Приказываю:

Руководствуясь Законом РФ от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете», Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденным Приказом Минфина РФ от 6 октября 2008 года № 106н, и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина РФ от 29 июля 1998 года № 34н, начиная с 1 января 2014 года применять следующую учетную политику предприятия:

1. Бухгалтерский учет в соответствии с Законом РФ от 06.12.11 № 402-ФЗ «О бухгалтерском учете» (для индивидуальных предпринимателей).

— вести;

— не вести.

2. При оценке статей бухгалтерской отчетности обеспечить соблюдение допущений и требований, предусмотренных Положением по бухгалтерскому учету «Учетная политика организации», утвержденным приказом Минфина РФ от 6 октября 2008 года № 106н.

3. Отражение фактов хозяйственной жизни производить с использованием принципа временной определенности, который подразумевает, что факты хозяйственной жизни относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

4. Бухгалтерский учет в 2014 году вести с применением Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденными Приказом Минфина РФ от 31 октября 2000 года № 94н.

5. Бухгалтерский учет в 2014 году вести:

— с использованием специализированной бухгалтерской компьютерной программы _________________________________________________ на участках ____________________________________________________________. Регистры бухгалтерского учета оформляются автоматизировано и распечатываются не позднее ___ числа месяца, следующего за отчетным периодом;

— вручную, с применением формы:

— журнально-ордерная,

— мемориальная,

на участках __________________________________________________.

6. Приобретение и заготовление материалов в бухгалтерском учете отражается с применением:

— счета 10 «Материалы», на котором формируется фактическая себестоимость материалов и отражается их движение;

— счетов 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей» — для определения фактических затрат по приобретению материально-производственных запасов и отклонений от учетной цены; счета 10 «Материалы» — для учета движения материальных запасов по учетным ценам. При использовании указанных счетов учетная цена материалов доводится до фактической по окончании месяца путем списания разницы в этих ценах со счета 15 «Заготовление и приобретение материальных ценностей» на счет 10 «Материалы».

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержден Приказом Минфина России от 31.10.2000 № 94н.

7. При отпуске материально — производственных запасов в производство и ином выбытии, их оценка производится организацией (кроме товаров, учитываемых по продажной (розничной) стоимости):

— по себестоимости каждой единицы;

— по средней себестоимости;

— по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО).

п. 16 Положения по бухгалтерскому учету «Учет материально-производственных

запасов» (ПБУ 5/01), утверждено Приказом Минфина РФ от 09.07.01 № 44н;

п. 58 Положения по ведению бухгалтерского учета и отчетности в РФ,

утверждено Приказом Минфина РФ от 29.07.98 № 34н.

8. При выборе в случае отпуска МПЗ в производство и ином выбытии метода оценки «по средней себестоимости» или «ФИФО», применяется способ оценки:

— исходя из среднемесячной фактической себестоимости (взвешенная оценка), в расчет которой включаются количество и стоимость материалов на начало месяца и все поступления за месяц (отчетный период);

— путем определения фактической себестоимости материала в момент его отпуска (скользящая оценка), при этом в расчет средней оценки включаются количество и стоимость материалов на начало месяца и все поступления до момента отпуска.

п. 78 Методических указаний по бухгалтерскому учету материально-производственных запасов, утверждены Приказом Минфина РФ от 28.12.01 № 119н.

9. При начислении амортизации объектов основных средств в бухгалтерском учете применяется:

— линейный способ;

— способ уменьшаемого остатка;

— способ списания стоимости по сумме чисел лет срока полезного использования;

— способ списания стоимости пропорционально объему продукции (работ).

п. 18 Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утверждено Приказом Минфина РФ от 30.03.01 № 26н.

10. При начислении амортизации объектов основных средств способом уменьшаемого остатка применять коэффициент ускорения, равный ______ (но не выше 3).

п. 19 Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утверждено Приказом Минфина РФ от 30.03.01 № 26н.

11. При начислении амортизации объектов основных средств, которые являются предметом договора финансовой аренды (договора лизинга), к основной норме амортизации специальный коэффициент ________ (но не выше 3):

— применять;

— не применять.

п. 1 ст. 31 Закона РФ от 29 октября 1998 года N 164-ФЗ «О финансовой аренде (лизинге)»; ст. 3 Закона РФ от 21 ноября 1996 года N 129-ФЗ «О бухгалтерском учете»;

Постановление Президиума ВАС РФ от 05.07.2011 N 2346/11 по делу N А53-7759/2010.

12. Ко вновь приобретенным основным средствам применять Классификацию основных средств, включаемых в амортизационные группы, утвержденную Постановлением Правительства РФ «О Классификации основных средств, включаемых в амортизационные группы» от 1 января 2002 года № 1. По предметам, приобретенным до 2002 года, начислять амортизацию в порядке, предусмотренном Постановлением Совета Министров СССР от 22 октября 1990 года № 1072 «О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР». В том случае, если предмет невозможно отнести ни к одной из амортизационных групп, организация вправе самостоятельно определить срок его полезного использования.

п. 1 Постановления Правительства РФ «О Классификации основных средств, включаемых в амортизационные группы» от 01.01.2002 г. № 1;

п. 20 Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утверждено Приказом Минфина РФ от 30.03.01 № 26н.

13. В том случае, если организация определяет срок полезного использования объекта основных средств самостоятельно, он устанавливается исходя из:

— ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

— ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

— нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

п. 20 Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утверждено Приказом Минфина РФ от 30.03.01 № 26н.

14. В случае наличия у одного объекта основных средств нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект. При этом уровень существенности определяется:

— в размере не менее ___ % от средневзвешенного срока использования всех составных частей;

— в размере не менее ___ % от срока использования наиболее дорогостоящей части объекта;

— иным способом.

п. 6 Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утверждено Приказом Минфина РФ от 30.03.01 № 26н.

15. Активы, в отношении которых выполняются условия, служащие основанием для принятия их к бухгалтерскому учету в качестве объектов основных средств, стоимостью не более 40 000 (либо меньшего лимита) рублей за единицу отражаются в бухгалтерском учете и отчетности:

— в составе материально-производственных запасов;

— в составе основных средств.

п. 5 Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утверждено Приказом Минфина РФ от 30.03.01 № 26н.

16. Установить следующие группы однородных объектов основных средств:

— здания;

— сооружения;

— рабочие и силовые машины и оборудование;

— измерительные и регулирующие приборы и устройства;

— вычислительная техника;

— транспортные средства;

— инструмент, производственный и хозяйственный инвентарь;

— рабочий, продуктивный и племенной скот;

— многолетние насаждения;

— внутрихозяйственные дороги и площадки;

— прочие объекты.

п. 5, 15 Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утверждено Приказом Минфина РФ от 30.03.01 № 26н.

17. Переоценку однородных объектов основных средств на конец 2014 года:

— осуществить по следующим группам (привести перечень групп);

— не осуществлять.

п. 15 Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утверждено Приказом Минфина РФ от 30.03.01 № 26н.

18. Срок полезного использования нематериальных активов определяется исходя из:

— срока действия прав на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над активом;

— ожидаемого срока использования актива, в течение которого предполагается получать экономические выгоды (или использовать в деятельности, направленной на достижение целей создания некоммерческой организации).

п. 26 Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утверждено Приказом Минфина РФ от 27.12.07 № 153н.

19. Амортизация нематериальных активов производится следующим способом начисления в бухгалтерском учете амортизационных отчислений:

— линейный способ;

— способ уменьшаемого остатка;

— способ списания стоимости пропорционально объему продукции (работ, услуг).

п. 28 Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утверждено Приказом Минфина РФ от 27.12.07 № 153н.

20. При начислении амортизации нематериальных активов способом уменьшаемого остатка применять специальный коэффициент ___ (но не выше 3).

п. 29 Положения по бухгалтерскому учету «Учет нематериальных активов»

(ПБУ 14/2007), утверждено Приказом Минфина РФ от 27.12.07 № 153н.

21. Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете:

— путем накопления соответствующих сумм на отдельном счете (05 — «Амортизация нематериальных активов»);

— путем уменьшения первоначальной стоимости объекта (счет 04 — «Нематериальные активы»).

План счетов бухгалтерского учета финансово-хозяйственной деятельности

организаций, утвержден Приказом Минфина России от 31.10.2000 № 94н.

22. Специальный инструмент, специальные приспособления, специальное оборудование и специальную одежду учитывать в составе:

— основных средств;

— средств в обороте.

п. 9 Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утверждены Приказом Минфина РФ от 26.12.02 № 135н;

Письмо Минфина России от 12 мая 2003 года № 16-00-14/159.

23. Единовременное списание стоимости специальной одежды, срок эксплуатации которой согласно нормам выдачи не превышает 12 месяцев, в момент передачи (отпуска) сотрудникам организации:

— производить;

— не производить.

п. 21 Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утверждены Приказом Минфина РФ от 26.12.02 № 135н.

24. Стоимость специальной оснастки погашается:

— способом списания стоимости пропорционально объему выпущенной продукции (работ, услуг);

— линейным способом.

п. 24 Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утверждены Приказом Минфина РФ от 26.12.02 № 135н.

25. Товары, приобретенные для продажи в розничной торговле, учитывать:

— по стоимости их приобретения;

— по продажной стоимости с отдельным учетом наценок (скидок).

п. 13 Положения по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утверждено Приказом Минфина РФ от 09.07.01 № 44н.

26. Затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, включаются в:

— стоимость приобретения товаров;

— состав расходов на продажу.

п. 13 Положения по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утверждено Приказом Минфина РФ от 09.07.01 № 44н.

27. При продаже (отпуске) товаров их стоимость (в разрезе той либо иной группы) списывается:

— по себестоимости каждой единицы;

— по средней себестоимости;

— по себестоимости первых по времени приобретения материально — производственных запасов (метод ФИФО).

п. 16 Положения по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утверждено Приказом Минфина РФ от 09.07.01 № 44н;

п. 58, 60 Положения по ведению бухгалтерского учета и отчетности в РФ, утверждено Приказом Минфина РФ от 29.07.98 № 34н.

28. Коммерческие и управленческие расходы признаются в себестоимости проданных продукции, товаров, работ, услуг:

— полностью в отчетном году их признания в качестве расходов по обычным видам деятельности;

— в части расходов, имеющих отношение к получению доходов в отчетном году.

п. 9 Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утверждено Приказом Минфина РФ от 06.05.99 № 33н.

29. Незавершенное производство в массовом и серийном производстве отражается в бухгалтерском балансе:

— по фактической производственной себестоимости;

— нормативной (плановой) производственной себестоимости;

— по прямым статьям затрат;

— по стоимости сырья, материалов и полуфабрикатов.

п. 64 Положения по ведению бухгалтерского учета и отчетности в РФ, утверждено Приказом Минфина РФ от 29.07.98 № 34н.

30. Бухгалтерский учет выпуска готовой продукции (работ, услуг) осуществлять:

— с применением счета 40 «Выпуск продукции (работ, услуг);

— без применения счета 40 «Выпуск продукции (работ, услуг).

План счетов бухгалтерского учета финансово-хозяйственной деятельности

организаций, утвержден приказом Минфина России от 31.10.2000 N 94н.

31. Готовая продукция отражается в бухгалтерском балансе:

— по фактической производственной себестоимости;

— нормативной (плановой) производственной себестоимости;

— по прямым статьям затрат.

п. 59 Положения по ведению бухгалтерского учета и отчетности в РФ, утверждено Приказом Минфина РФ от 29.07.98 № 34н.

32. Отгруженные товары, сданные работы и оказанные услуги, по которым не признана выручка, отражаются в бухгалтерском балансе:

— по фактической полной себестоимости;

— нормативной (плановой) полной себестоимости.

п. 61 Положения по ведению бухгалтерского учета и отчетности в РФ, утверждено Приказом Минфина РФ от 29.07.98 № 34н.

33. Управленческие расходы, учитываемые по дебету счета 26 «Общехозяйственные расходы», по окончании отчетного периода:

— распределяются между объектами калькулирования и списываются в дебет счета 20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства»;

— не распределяются между объектами калькулирования и в качестве условно — постоянных списываются непосредственно в дебет счета 90 «Продажи».

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержден приказом Минфина России от 31.10.2000 N 94н.

34. Распределение общепроизводственных (косвенных) расходов осуществляется пропорционально:

— прямой заработной плате, начисленной рабочим по видам продукции, работ, услуг;

— сумме прямых затрат (стоимость израсходованных материалов, сумма начисленной заработной платы и пр.);

— выручке от реализации продукции (работ, услуг), товаров;

— прямым материальным затратам;

— иным способом.

35. В том случае, если предприятие занимается разными видами деятельности, необходимо утвердить перечень прямых и косвенных расходов, относящихся к конкретному виду деятельности, а также расходов, носящих общехозяйственный характер в целом по предприятию:

— предоставить перечень данных расходов.

36. Выручка от продажи товаров (работ, услуг) признается в бухгалтерском учете (субъектами малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг):

— в обычном порядке;

— по мере поступления денежных средств от покупателей (заказчиков).

п. 12 Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утверждено Приказом Минфина РФ от 06.05.99 № 32н.

37. Выручка от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления признается:

— по мере готовности работы, услуги, продукции;

— по завершении выполнения работы, оказания услуги, изготовления продукции в целом.

п. 13 Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утверждено Приказом Минфина РФ от 06.05.99 № 32н.

38. Для признания выручки и расходов по договорам строительного подряда, длительность выполнения которых составляет более одного отчетного года (долгосрочный характер) или сроки начала и окончания которых приходятся на разные отчетные годы способом «по мере готовности», будет использоваться способ определения степени завершенности работ:

— по доле выполненного на отчетную дату объема работ в общем объеме работ по договору;

— по доле понесенных на отчетную дату расходов в расчетной величине общих расходов по договору.

п. 20 Положения по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008), утверждено Приказом Минфина РФ от 24.10.2008 № 116н.

39. При выборе способа определения степени завершенности подрядных работ «по доле выполненного на отчетную дату объема работ в общем объеме работ по договору» доля определяется:

— путем экспертной оценки объема выполненных работ;

— путем подсчета объема выполненных работ в натуральном выражении (в километрах дорожного полотна, кубометрах бетона и т.п.) в общем объеме работ по договору;

— иным способом.

п. 20 Положения по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008), утверждено Приказом Минфина РФ от 24.10.2008 № 116н.

40. При выборе способа определения степени завершенности подрядных работ «по доле понесенных на отчетную дату расходов в расчетной величине общих расходов по договору» доля определяется:

— путем подсчета понесенных расходов в натуральном измерителе в расчетной величине общих расходов по договору в том же измерителе;

— путем подсчета понесенных расходов в стоимостном измерителе в расчетной величине общих расходов по договору в том же измерителе;

— иным способом.

п. 20 Положения по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008), утверждено Приказом Минфина РФ от 24.10.2008 № 116н.

41. Предвиденные расходы принимаются к учету:

— по мере их возникновения в процессе выполнения работ по строительству (по устранению недоделок в проектах и строительно-монтажных работах, по разборке оборудования из-за дефектов антикоррозийной защиты и т.п.);

— путем образования резерва на покрытие предвиденных расходов (на гарантийное обслуживание и гарантийный ремонт созданного объекта и т.п.), при условии, что такие расходы могут быть достоверно определены.

п. 12 Положения по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008), утверждено Приказом Минфина РФ от 24.10.2008 № 116н.

42. Не связанные непосредственно с исполнением договора доходы организации, полученные при исполнении других видов договоров:

— учитываются как прочие доходы;

— относятся в уменьшение прямых расходов по договору.

п. 12 Положения по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008), утверждено Приказом Минфина РФ от 24.10.2008 № 116н.

43. Поступления, получение которых связано с деятельностью по предоставлению за плату во временное владение и (или) пользование активов предприятия, признавать:

— доходами от обычных видов деятельности;

— прочими доходами.

п. 5, 7 Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утверждено Приказом Минфина РФ от 06.05.99 № 32н.

44. Определять степень вероятности, на основании которой дебиторская задолженность может быть не погашена в сроки, установленные договором, и признана сомнительной, исходя из следующих критериев:

— на основании экспертной оценки. При этом в качестве экспертов выступают назначенные приказом по предприятию специалисты следующих подразделений:

— по задолженности, возникшей по договорам реализации, — коммерческий отдел;

— по задолженности, находящейся в процессе судебного производства либо подтвержденной судебными актами, а также в отношении должников, находящихся в процедуре банкротства, — юридическая служба;

— по задолженности по расчетам по договорам уступки права требования за реализованные товары (работы, услуги) и договорам займа — финансовая служба;

— по авансам, выданным поставщикам и подрядчикам – отдел снабжения;

— иным способом.

п. 70 Положения по ведению бухгалтерского учета и отчетности в РФ, утверждено Приказом Минфина РФ от 29.07.98 № 34н.

45. Считать высокой степень вероятности непогашения дебиторской задолженность в сроки, установленные договором, при экспертном коэффициенте этого события, равном ___ (но не более 1).

п. 70 Положения по ведению бухгалтерского учета и отчетности в РФ, утверждено Приказом Минфина РФ от 29.07.98 № 34н.

46. Оценку вероятности погашения сомнительного долга полностью или частично осуществлять:

— на основании заключения экспертов. При этом в качестве экспертов выступают назначенные приказом по предприятию специалисты следующих подразделений:

— по задолженности, возникшей по договорам реализации, — коммерческий отдел;

— по задолженности, находящейся в процессе судебного производства либо подтвержденной судебными актами, а также в отношении должников, находящихся в процедуре банкротства, — юридическая служба;

— по задолженности по расчетам по договорам уступки права требования за реализованные товары (работы, услуги) и договорам займа — финансовая служба;

— по авансам, выданным поставщикам и подрядчикам – отдел снабжения;

— иным способом.

п. 70 Положения по ведению бухгалтерского учета и отчетности в РФ, утверждено Приказом Минфина РФ от 29.07.98 № 34н.

47. Величину резерва определять отдельно по каждому сомнительному долгу путем:

— перемножения величины задолженности на экспертный коэффициент вероятности ее непогашения;

— иным способом.

п. 70 Положения по ведению бухгалтерского учета и отчетности в РФ, утверждено Приказом Минфина РФ от 29.07.98 № 34н.

48. Суммы отчислений в резервы по сомнительным долгам и списание безнадежных долгов за счет резерва производить:

— ежемесячно;

— с иной периодичностью.

49. К расходам будущих периодов относятся и подлежат списанию:

— платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа: при наличии договора — в течение срока его действия; при отсутствии договора – определяется самостоятельно на основании заключения эксперта (работника — пользователя данного продукта);

— расходы, связанные с выполнением договоров строительного подряда, понесенные в связи с предстоящими работами – по мере признания выручки по договору в порядке, предусмотренном ПБУ 2/2008;

— пусковые и подготовительные расходы: при горно-подготовительных работах; при подготовительных работах в сезонных производствах; при освоении новых производств, цехов и агрегатов (пусковые расходы); при рекультивации земель; при подготовке и освоении производства новых видов продукции и новых технологий — пропорционально планируемому объему изготовленной продукции;

— расходы на получение лицензии на тот или иной вид деятельности — в течение срока, на который она выдана;

— иные затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам.

п. 39 Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утверждено Приказом Минфина РФ от 27.12.07 № 153н;

п. 16 Положения по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008), утверждено Приказом Минфина РФ от 24.10.2008 № 116н;

п. 9, 19 Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утверждено Приказом Минфина РФ от 06.05.99 № 33н;

п. 94 Методических указаний по бухгалтерскому учету материально-производственных запасов, утверждены Приказом Минфина РФ от 28.12.01 № 119н;

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержден приказом Минфина России от 31.10.2000 N 94н;

Письмо Минфина РФ от 12.01.2012 N 07-02-06/5.

50. Начисленные проценты и (или) дисконт по облигациям отражаются в составе:

— прочих расходов в тех отчетных периодах, к которым относятся данные начисления;

— равномерно в течение срока действия договора займа.

п. 16 Положения по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/08), утверждено Приказом Минфина РФ от 06.10.08 № 107н.

51. Признавать все расходы по займам (для организации — субъекта малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг):

— в обычном порядке;

— прочими расходами.

п. 7 Положения по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/08), утверждено Приказом Минфина РФ от 06.10.08 № 107н.

52. При несущественном изменении официального курса иностранной валюты к рублю, устанавливаемого Центральным банком Российской Федерации, пересчет в рубли, связанный с совершением большого числа однородных операций в такой иностранной валюте, производится по среднему курсу, исчисленному за месяц (или более короткий период). При этом уровень существенности определяется:

— в размере не более ___ % от среднего курса, исчисленного за анализируемый период;

— иным способом.

п. 6 Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006), утверждено Приказом Минфина РФ от 27.11.06 № 154н.

53. Пересчет стоимости денежных знаков в кассе организации и средств на банковских счетах (банковских вкладах), выраженной в иностранной валюте, в рубли производится:

— на дату совершения операции в иностранной валюте, а также на отчетную дату составления бухгалтерской отчетности;

— по мере изменения курсов иностранных валют, котируемых Центральным банком Российской Федерации.

п. 7 Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006), утверждено Приказом Минфина РФ от 27.11.06 № 154н.

54. Бюджетные средства признаются в бухгалтерском учете:

— по мере фактического поступления ресурсов;

— по мере возникновения целевого финансирования и задолженности по этим средствам.

п. 7 Положения по бухгалтерскому учету «Учет государственной помощи» (ПБУ 13/2000), утверждено Приказом Минфина РФ от 16.10.00 № 92н.

55. Прочее целевое финансирование признается в бухгалтерском учете:

— по мере фактического поступления ресурсов;

— по мере возникновения целевого финансирования и задолженности по этим средствам.

п. 7 Положения по бухгалтерскому учету «Учет государственной помощи» (ПБУ 13/2000), утверждено Приказом Минфина РФ от 16.10.00 № 92н;

п. 7 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утверждено Приказом Минфина РФ от 16.10.08 № 106н.

56. Списание расходов по каждой выполненной научно — исследовательской, опытно — конструкторской, технологической работе производится одним из следующих способов:

— линейный способ;

— способ списания расходов пропорционально объему продукции (работ, услуг).

п. 11, 17 Положения по бухгалтерскому учету «Учет расходов на научно – исследовательские, опытно – конструкторские и технологические работы» (ПБУ 17/02), утверждено Приказом Минфина РФ от 19.11.02 № 115н.

57. Сроки применения результатов научно — исследовательских, опытно — конструкторских и технологических работ составляют:

— указать сроки применения.

п. 11, 17 Положения по бухгалтерскому учету «Учет расходов на научно – исследовательские, опытно – конструкторские и технологические работы» (ПБУ 17/02), утверждено Приказом Минфина РФ от 19.11.02 № 115н.

58. При выбытии актива, принятого к бухгалтерскому учету в качестве финансовых вложений, по которому не определяется текущая рыночная стоимость, его стоимость определяется исходя из оценки, определяемой одним из следующих способов:

— по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений;

— по средней первоначальной стоимости;

— по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО).

п. 26 Положения по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02), утверждено Приказом Минфина РФ от 10.12.02 № 126н.

59. Последующая оценка всех финансовых вложений осуществляется (субъектами малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг):

— в обычном порядке;

— в порядке, установленном ПБУ 19/02 для финансовых вложений, по которым их текущая рыночная стоимость не определяется.

п. 19 Положения по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02), утверждено Приказом Минфина РФ от 10.12.02 № 126н.

60. Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (для организации – субъекта малого предпринимательства и некоммерческой организации):

— применять;

— не применять.

п. 2 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02), утверждено Приказом Минфина РФ от 19.11.02 № 114н.

61. Информация о постоянных и временных разницах формируется в бухгалтерском учете:

— на основании первичных учетных документов непосредственно по счетам бухгалтерского учета;

— в ином порядке.

п. 3 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02), утверждено Приказом Минфина РФ от 19.11.02 № 114н.

62. Использовать следующие способы определения величины текущего налога на прибыль:

— на основе данных, сформированных в бухгалтерском учете в соответствии с пунктами 20 и 21 ПБУ 18/02;

— на основе налоговой декларации по налогу на прибыль.

п. 22 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02), утверждено Приказом Минфина РФ от 19.11.02 № 114н.

63. Положение по бухгалтерскому учету «Информация о связанных сторонах» (для организации – субъекта малого предпринимательства, за исключением публикующих свою бухгалтерскую отчетность полностью или частично согласно законодательству Российской Федерации, учредительным документам либо по собственной инициативе):

— применять;

— не применять.

п. 3 Положения по бухгалтерскому учету «Информация о связанных сторонах» (ПБУ 11/2008), утверждено Приказом Минфина РФ от 29.04.08 № 48н.

64. Положение по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (для организации – субъекта малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг):

— применять;

— не применять.

п. 3 Положения по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010), утверждено Приказом Минфина РФ от 13.12.10 № 167н.

65. Установить предполагаемый срок исполнения оценочного обязательства равным ____ (но не более 12 месяцев) после отчетной даты.

п. 20 Положения по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010), утверждено Приказом Минфина РФ от 13.12.10 № 167н.

66. Определять величину оценочного обязательства в виде резерва предстоящих расходов на оплату отпусков:

— в порядке, предусмотренном ст. 324.1 гл. 25 «Налог на прибыль» НК РФ и Приказом об учетной политике для целей налогового учета;

— в ином порядке.

п. 15 Положения по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010), утверждено Приказом Минфина РФ от 13.12.10 № 167н;

п. 6 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утверждено Приказом Минфина РФ от 06.10.08 № 106н.

67. Положение по бухгалтерскому учету «Информация по сегментам» (для организации, не являющейся эмитентом публично размещаемых ценных бумаг):

— применять;

— не применять.

п. 2 Положения по бухгалтерскому учету «Информация по сегментам» (ПБУ 12/2010), утверждено Приказом Минфина РФ от 08.11.10 № 143н.

68. Положение по бухгалтерскому учету «Информация по прекращаемой деятельности» (для организации – субъекта малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг):

— применять;

— не применять.

п. 3.1 Положения по бухгалтерскому учету «Информация по прекращаемой деятельности» (ПБУ 16/02), утверждено Приказом Минфина РФ от 02.07.02 № 66н.

69. Положение по бухгалтерскому учету «Учет договоров строительного подряда» (для организации – субъекта малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг):

— применять;

— не применять.

п. 2.1 Положения по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008), утверждено Приказом Минфина РФ от 24.10.08 № 116н.

70. Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств отражать в бухгалтерской отчетности (для организации — субъекта малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг):

— в обычном порядке;

— перспективно, за исключением случаев, когда иной порядок установлен законодательством Российской Федерации и (или) нормативным правовым актом по бухгалтерскому учету.

п. 15.1 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утверждено Приказом Минфина РФ от 06.10.08 № 106н.

71. Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период:

— составляет сумму по определенной статье отчетности, отношение которой к общему итогу соответствующих данных за отчетный год составляет не менее ___ %;

— исходя из иных критериев существенности.

п. 3 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утверждено Приказом Минфина РФ от 28.06.10 № 63н.

72. Существенную ошибку предшествующего отчетного года, выявленную после утверждения бухгалтерской отчетности за этот год, исправлять (для организации — субъекта малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг):

— в обычном порядке;

— в порядке, установленном пунктом 14 ПБУ 22/2010, без ретроспективного пересчета.

п. 9 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утверждено Приказом Минфина РФ от 28.06.10 № 63н.

73. Формировать представляемую бухгалтерскую отчетность (для организаций – субъектов малого предпринимательства):

— по упрощенной системе;

— в обычном порядке.

п. 6 Приказа Минфина РФ от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций».

74. Утвердить в качестве первичных учетных документов, составляемых на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью:

1) формируемые специализированной бухгалтерской компьютерной программой ______________________________________. // Приложение 1.

2) самостоятельно разработанные должностным лицом, на которое возложено ведение бухгалтерского учета. // Приложение 2.

75. Утвердить в качестве регистров бухгалтерского учета, составляемых на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью:

1) формируемые специализированной бухгалтерской компьютерной программой ______________________________________. // Приложение 3.

2) самостоятельно разработанные должностным лицом, на которое возложено ведение бухгалтерского учета. // Приложение 4.

76. Утвердить перечень документов (как первичных учетных, так и иных) и порядок их представления в бухгалтерию с указанием должностных лиц, ответственных за их составление, а также график документооборота на предприятии. // Приложение 5.

77. Ответственность за организацию бухгалтерского учета и организацию хранения документов бухгалтерского учета возлагается на руководителя.

78. Бухгалтерский учет осуществляется:

— главным бухгалтером;

— иным должностным лицом (указать, каким именно);

— согласно договору об оказании услуг по ведению бухгалтерского учета сторонним исполнителем;

— руководителем лично (для субъектов малого и среднего предпринимательства).

79. В целях выявления фактического наличия соответствующих объектов и сопоставления его с данными регистров бухгалтерского учета проводить инвентаризацию активов и обязательств. Утвердить случаи, при которых она проводится, сроки, порядок проведения, а также перечень объектов, подлежащих инвентаризации. // Приложение 6.

80. Создать постоянно действующую комиссию для приема-передачи и списания объектов основных средств и оборудования в составе:

председатель:

__________________________________________________________________ ;

(Ф.И.О. должность)

члены комиссии:

___________________________________________________________________;

(Ф.И.О. должность)

___________________________________________________________________;

(Ф.И.О. должность)

___________________________________________________________________.

(Ф.И.О. должность).

81. Утвердить перечень лиц, имеющих право подписи первичных документов. // Приложение 7.

82. Утвердить перечень и формы бланков строгой отчетности. //Приложение 8.

83. Утвердить ______________________________________________________

(Ф.И.О. должность)

ответственным лицом за получение, хранение, выдачу и учет указанных бланков.

84. Создать постоянно действующую комиссию для приемки бланков строгой отчетности в составе:

председатель:

__________________________________________________________________ ;

(Ф.И.О. должность)

члены комиссии:

___________________________________________________________________;

(Ф.И.О. должность)

___________________________________________________________________;

(Ф.И.О. должность)

___________________________________________________________________.

(Ф.И.О. должность).

85. Утвердить перечень должностных лиц, имеющих право на получение доверенностей. // Приложение 9.

86. Утвердить право подписи доверенностей на получение товарно-материальных ценностей: _______________________________________________.

(Ф.И.О. должность)

87. Установить сроки: _________________ дней использования доверенности, __________ дней отчетности по доверенности.

88. Ответственность за ведение, хранение, учет и выдачу трудовых книжек и исполнительных документов возложить на ______________________________________________________________________.

(Ф.И.О. должность)

89. Утвердить порядок осуществления внутреннего контроля совершаемых фактов хозяйственной жизни. // Приложение 10.

90. Утвердить порядок осуществления внутреннего контроля ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности (для экономических субъектов, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту, за исключением случаев, когда руководитель принял обязанность ведения бухгалтерского учета на себя). // Приложение 11.

91. Утвердить правила соблюдения порядка ведения кассовых операций. // Приложение 12.

92. Предусмотреть внесение изменений в учетную политику на 2013 год в случаях:

1) изменения требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами;

2) разработки или выборе нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета;

3) существенного изменения условий деятельности экономического субъекта.

93. Предусмотреть возможность внесения уточнений в учетную политику организации на 2013 год в связи с появлением фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации.

94. Утвердить Рабочий план счетов бухгалтерского учета. // Приложение 13.

Руководитель _________«_________________________».

Приложение 6

к Приказу о принятии учетной политики

на предприятии от ___________ №___.

Инвентаризация активов и обязательств.

1. В целях выявления фактического наличия соответствующих объектов и сопоставления его с данными регистров бухгалтерского учета проводить инвентаризацию активов и обязательств в следующих случаях, в следующие сроки и в следующем объеме:

1) При передаче имущества организации в аренду (безвозмездное пользование) или при его реализации (ином выбытии). Дата начала инвентаризации – не ранее, чем за ___ (__________) дней до момента заключения соответствующей сделки. Дата окончания инвентаризации – не позднее, чем за ___ (__________) дней до момента заключения соответствующей сделки. Инвентаризации подлежат активы предприятия, являющиеся предметом соответствующей сделки.

2) Перед составлением годовой бухгалтерской отчетности. Дата начала инвентаризации – не ранее, чем ___ числа __________ месяца отчетного года. Дата окончания инвентаризации – не позднее, чем ___ числа __________ месяца года, следующего за отчетным. Инвентаризации подлежат все активы и обязательства предприятия, а также находящиеся на предприятии активы иных лиц.

3) При смене материально ответственных лиц. Дата начала инвентаризации – день приемки-передачи дел. Дата окончания инвентаризации – не позднее, чем ___ (__________) дней с момента ее начала. Инвентаризации подлежат активы предприятия и активы иных лиц, закрепленные за соответствующим материально-ответственным лицом.

4) При установлении фактов хищений или злоупотреблений, а также порчи ценностей. Дата начала инвентаризации – день обнаружения подобных фактов. Дата окончания инвентаризации – не позднее, чем ___ (__________) дней с момента ее начала. Инвентаризации подлежат активы предприятия и активы иных лиц, закрепленные за соответствующим материально-ответственным лицом, применительно к местам хранения, в которых имели место подобные факты.

5) В случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями. Дата начала инвентаризации – не позднее, чем ___ (__________) дней с момента прекращения чрезвычайной ситуации. Дата окончания инвентаризации – не позднее, чем ___ (__________) дней с момента ее начала. Инвентаризации подлежат активы предприятия и активы иных лиц, закрепленные за соответствующим материально-ответственным лицом, применительно к местам хранения, в которых имели место подобные факты.

6) При ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса. Дата начала инвентаризации – не позднее, чем ___ (__________) дней с момента принятия соответствующего решения. Дата окончания инвентаризации – не позднее, чем ___ (__________) дней с момента ее начала. Инвентаризации подлежат все активы и обязательства предприятия, а также находящиеся на предприятии активы иных лиц.

7) В других случаях, предусматриваемых законодательством Российской Федерации, федеральными или отраслевыми стандартами.

Внезапная ревизия кассы проводится на основании отдельных приказов по предприятию.

2. Инвентаризацию проводить в порядке, предусмотренном Приказом Минфина РФ от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

3. Создать постоянно действующую инвентаризационную комиссию в составе:

председатель:

__________________________________________________________________ ;

(Ф.И.О. должность)

члены комиссии:

___________________________________________________________________;

(Ф.И.О. должность)

___________________________________________________________________;

(Ф.И.О. должность)

___________________________________________________________________.

(Ф.И.О. должность).

4. Создать комиссию в составе трех человек:

_________________________________________________________________________________________;

(Ф.И.О. должность)

________________________________________________________________________________;

(Ф.И.О. должность)

________________________________________________________________________________;

(Ф.И.О. должность)

для проведения внезапной ревизии кассы. Установить периодичность проведения ревизии _____________________________________________________.

(указать периодичность)

Приложение 12

к Приказу о принятии учетной политики

на предприятии от ___________ №___.

Правила соблюдения порядка ведения кассовых операций.

1. Лимит остатка наличных денег в кассе головного предприятия и в кассах обособленных подразделений устанавливается отдельным приказом руководителя на основании расчета, представленного главным бухгалтером. Величина лимита корректируется по мере необходимости.

2. В качестве места для проведения кассовых операций и хранения максимально допустимой суммы денежной наличности определить следующие помещения:

1) по месту нахождения головного предприятия:

__________________________________________________________________;

2) по месту нахождения обособленных подразделений:

а) _______________________________________________________________;

б) _______________________________________________________________.

3. Приказ об установлении лимита хранится в папке общих приказов по предприятию.

4. В качестве мероприятий по обеспечению сохранности наличных денег при ведении кассовых операций, хранении и транспортировке утвердить следующие правила:

1) Место для проведения кассовых операций и хранения максимально допустимой суммы денежной наличности должно отвечать следующим требованиям:

быть изолированным от других служебных и подсобных помещений;

иметь капитальные стены, прочные перекрытия пола и потолка, надежные внутренние стены и перегородки;

закрываться на две двери: внешнюю, открывающуюся наружу и внутреннюю, изготовленную в виде стальной решетки открывающейся в сторону внутреннего расположения кассы;

оборудоваться специальным окошком для выдачи денег;

иметь сейф (металлический шкаф) для хранения денег и ценностей, прочно прикрепленный к строительным конструкциям пола и стены стальными ершами.

При поступлении (выдаче) денежных средств в данном помещении имею право находиться только лица, непосредственно участвующие в данной хозяйственной операции.

2) При транспортировке денежных средств из учреждений банков или сдаче в них руководитель предприятия должен предоставить кассиру охрану и, в случае необходимости, — транспортное средство.

При транспортировке денежных средств кассиру, сопровождающим его лицам и водителю транспортного средства запрещается:

— разглашать маршрут движения и размер суммы доставляемых денежных средств;

— допускать в салон транспортного средства лиц, не назначенных руководителем предприятия для их доставки;

— следовать пешком, попутным или общественным транспортом;

— посещать магазины, рынки и другие т.п. места;

— выполнять какие-либо поручения и любым иным образом отвлекаться от доставления денег по назначению.

5. Порядок и сроки проведения проверок фактического наличия наличных денег утвердить в Приложение 6 к Приказу о принятии учетной политики на предприятии от ___________ №___.

Обновлено: Апрель 21, 2014 в 5:45 пп