Рейтинг: 5.0/5.0 (1843 проголосовавших)

Рейтинг: 5.0/5.0 (1843 проголосовавших)Категория: Бланки/Образцы

31 дек 2008, 09:09

Заявление пишется в произвольной форме и его можно просто по почте послать. Уведомить налоговую надо в течение 1 месяца, иначе штраф 5000 рублей. Кроме того выписку по счету требуется предстивлять ежегодно в те же сроки, когда и декларацию.

В общем, гимор тот еще. Советую никаких заявлений не подавать - попасться можно только, если из России на этот счет деньги слать и то маловероятно.

31 дек 2008, 14:09

pups писал(а): Заявление пишется в произвольной форме и его можно просто по почте послать. Уведомить налоговую надо в течение 1 месяца, иначе штраф 5000 рублей. Кроме того выписку по счету требуется предстивлять ежегодно в те же сроки, когда и декларацию.

В общем, гимор тот еще. Советую никаких заявлений не подавать - попасться можно только, если из России на этот счет деньги слать и то маловероятно.

problema eshe v tom chto naprimer chtobi perevesti dengi na etot schet - v banke trebuut spavku ot tom chto nalogovuu uvedomili -

inache na svoi zagran schet so svoego ros scheta ne daut perevesti -

( v tom chisle online ) ( konkretnii primer raiffeisen )

pri etom vrodi na chujoi schet perevesti mojno

Re: Уведомление об открытии зарубежного счёта20 янв 2009, 10:40

НиколайНиколаевич Федотов писал(а): Вопрос первый: кто нибудь из уважаемых софорумников или их знакомых подавал в налоговую такое уведомление? Или, может, ну его на фиг?

И второй: если кто подавал, какая там процедура? Сколько времени занимает?

Я подавал. Два раза ездил. Оригинал договора с банком об открытии текущего счета необходим, паспорт, заполняешь форму, на нес налоговая поставит печать. Относишь в банк.

О ежегодной сдаче выписки по этому счету в налоговую. Нсколько я понял, это относится к юрлицам.

Цитата:

ФЕДЕРАЛЬНЫЙ ЗАКОН от 10.12.2003 N 173-ФЗ

(ред. от 22.07.2008)

"О ВАЛЮТНОМ РЕГУЛИРОВАНИИ И ВАЛЮТНОМ КОНТРОЛЕ"

Резиденты, за исключением физических лиц - резидентов. дипломатических представительств, консульских учреждений Российской Федерации и иных официальных представительств Российской Федерации, находящихся за пределами территории Российской Федерации, а также постоянных представительств Российской Федерации при межгосударственных или межправительственных организациях, представляют налоговым органам по месту своего учета отчеты о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации с подтверждающими банковскими документами в порядке, устанавливаемом Правительством Российской Федерации по согласованию с Центральным банком Российской Федерации.

20 янв 2009, 20:29

09 фев 2009, 16:30

10 декабря 2003 года N 173-ФЗ

О ВАЛЮТНОМ РЕГУЛИРОВАНИИ И ВАЛЮТНОМ КОНТРОЛЕ

Статья 12. Счета резидентов в банках, расположенных за

пределами территории Российской Федерации

1. Резиденты открывают без ограничений счета (вклады) в

иностранной валюте в банках, расположенных на территориях

иностранных государств, являющихся членами Организации

экономического сотрудничества и развития (ОЭСР) или Группы

разработки финансовых мер борьбы с отмыванием денег (ФАТФ).

2. Резиденты обязаны уведомлять налоговые органы по месту

своего учета об открытии (закрытии) счетов (вкладов) и об

изменении реквизитов счетов (вкладов), указанных в части 1

настоящей статьи, не позднее одного месяца со дня соответственно

открытия (закрытия) или изменения реквизитов таких счетов

(вкладов) в банках, расположенных за пределами территории

Российской Федерации, по форме, утвержденной федеральным органом

исполнительной власти, уполномоченным по контролю и надзору в

области налогов и сборов.

30 декабря 2001 года N 195-ФЗ

КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ

ОБ АДМИНИСТРАТИВНЫХ ПРАВОНАРУШЕНИЯХ

Статья 15.25. Нарушение валютного законодательства Российской Федерации и актов органов валютного регулирования

.

2. Нарушение установленного порядка открытия счетов (вкладов) в банках,

расположенных за пределами территории Российской Федерации, -

влечет наложение административного штрафа на граждан в размере от одной

тысячи до одной тысячи пятисот рублей; на должностных лиц - от пяти тысяч до десяти тысяч рублей; на юридических лиц - от пятидесяти тысяч до ста тысяч рублей.

(в ред. Федерального закона от 22.06.2007 N 116-ФЗ)

.

Полторы только тысячи, а не пять,физика с должиком попутал или пять в старой редакции было. В общем, голова у меня не дом советов, а документации и подчиненных в Паттайе у меня нет :smile:

20 фев 2009, 10:44

НиколайНиколаевич Федотов писал(а): Вопрос первый: кто нибудь из уважаемых софорумников или их знакомых подавал в налоговую такое уведомление? Или, может, ну его на фиг?

Я подавал летом 2008. Действительно требуется в случае, если планируется перевод своих денежных средств со своего счета в России за границу, например, для покупки недвиги или перед реальной :idea: успеть слить капиталы туда, где ими можно будет воспользоваться.

НиколайНиколаевич Федотов писал(а): И второй: если кто подавал, какая там процедура? Сколько времени занимает?

Заявление пишется все-таки уже не в произвольной форме, а на утвержденном ФНС бланке, форму которого можно качнуть в онлайновых правовых системах типа гаранта или консультанта. У меня заняло около 5-7 мин. (очереди не было в отдел никого). Никаких документов, подтверждающих открытие счета, кроме этого уведомления, представлять не надо. Второй экз. бланка уведомления, на котором делается отметка о приемке с мастичной печатью, следует бережно хранить и предъявлять в обслуживающий банк в России для осуществления переводов на этот счет. В этом случае сумма перевода, как понимаю, не ограничена.

Да, для тех кто готовится ко всему заранее, советую заблаговременно представить копию уведомления в свой банк в РФ (предоставляется только один раз, а не на каждый перевод), чтобы в час "Ч" не тратить на это драгоценное время (валютные переводы могут прекратить в случае чего очень быстро).

20 фев 2009, 10:49

Ребята, кто недавно переехал в Словению, как вы уведомляли об открытии счета в Словении на себя и на вашу d.o.o.

вот что нашел, только я не понял, нужно ли уведомлять о счете моей фирмы в Словении?

Об уведомлении об открытии счета за рубежом гражданами РФ (Общие вопросы)

1. Каким законом регулируется?

Регулируется Законом «О валютном регулировании и валютном контроле»

2. Кто обязан уведомлять об открытие валютного счета (вклада) за рубежом? Резидент РФ уведомляет налоговый орган по месту своего учета об открытии (закрытии) счетов (вкладов) и об изменении реквизитов счетов (вкладов) в банках, расположенных за пределами территории РФ, не позднее одного месяца со дня соответственно открытия (закрытия) или изменения реквизитов таких счетов (вкладов ) по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

3. Понятие валютного резидента нерезидента РФ

Резидентами РФ в части закона валютного регулирования являются:

а ) физические лица, являющиеся гражданами РФ, за исключением граждан РФ, постоянно проживающих в иностранном государстве не менее одного года, (ВАЖНО!срок в данном случае непрерывный) в том числе имеющих выданный уполномоченным государственным органом соответствующего иностранного государства вид на жительство, либо временно пребывающих в иностранном государстве не менее одного года на основании рабочей визы или учебной визы со сроком действия не менее одного года или на основании совокупности таких виз с общим сроком действия не менее одного года.

б ) постоянно проживающие в Российской Федерации на основании вида на жительство, предусмотренного законодательством Российской Федерации, иностранные граждане и лица без гражданства;

в ) юридические лица, созданные в соответствии с законодательством Российской Федерации;

г ) находящиеся за пределами территории Российской Федерации филиалы, представительства и иные подразделения резидентов, указанных в подпункте "в" настоящего пункта;

а) физические лица, не являющиеся резидентами в соответствии с подпунктами "а" и "б" пункта 6 настоящей части;

б) юридические лица, созданные в соответствии с законодательством иностранных государств и имеющие местонахождение за пределами территории Российской Федерации;

в) организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств и имеющие местонахождение за пределами территории Российской Федерации;

г) аккредитованные в Российской Федерации дипломатические представительства, консульские учреждения иностранных государств и постоянные представительства указанных государств при межгосударственных или межправительственных организациях;

д) межгосударственные и межправительственные организации, их филиалы и постоянные представительства в Российской Федерации;

е) находящиеся на территории Российской Федерации филиалы, постоянные представительства и другие обособленные или самостоятельные структурные подразделения нерезидентов, указанных в подпунктах "б" и "в" настоящего пункта;

ж) иные лица, не указанные в пункте 6 настоящей части;

4. Способы подачи уведомления об открытии счета (вклада) за рубежом1)

Лично в ИФНС по месту регистрации

2) Почтой заказным письмом с уведомлением о вручении

3) Уполномоченным лицом по нотариальной доверенности.

4) Онлайн с использованием усиленной квалифицированной электронной подписи

5. Ответственность за не уведомление об открытии счета (вклада) 1) Представление резидентом в налоговый орган с нарушением установленного срока и (или) не по установленной форме уведомления об открытии (закрытии) счета (вклада) или об изменении реквизитов счета (вклада) в банке, расположенном за пределами территории РФ влечет наложение административного штрафа на граждан в размере от 1000 до 1500 рублей; на должностных лиц - от 5 000 до 10 000 рублей; на юридических лиц - от 50 000 до 100 000 рублей.

2) Непредставление резидентом в налоговый орган уведомления об открытии (закрытии) счета (вклада) или об изменении реквизитов счета (вклада) в банке, расположенном за пределами территории РФ влечет наложение административного штрафа на граждан в размере от 4 000 до 5 000 рублей; на должностных лиц - от 40 000 до 50 000 рублей; на юридических лиц - от 800 000 до 1 000 000 рублей.

ВАЖНО! С февраля 2013 года действует ужесточённый порядок операций с такими счетами, отражённый в Кодексе об административных правонарушениях. Вы не можете получать на них деньги, не прошедшие через ваш российский счёт.

6. Какие отчеты помимо уведомлений об открытии (закрытии) предоставляют резиденты РФ, открывшие счета за рубежом

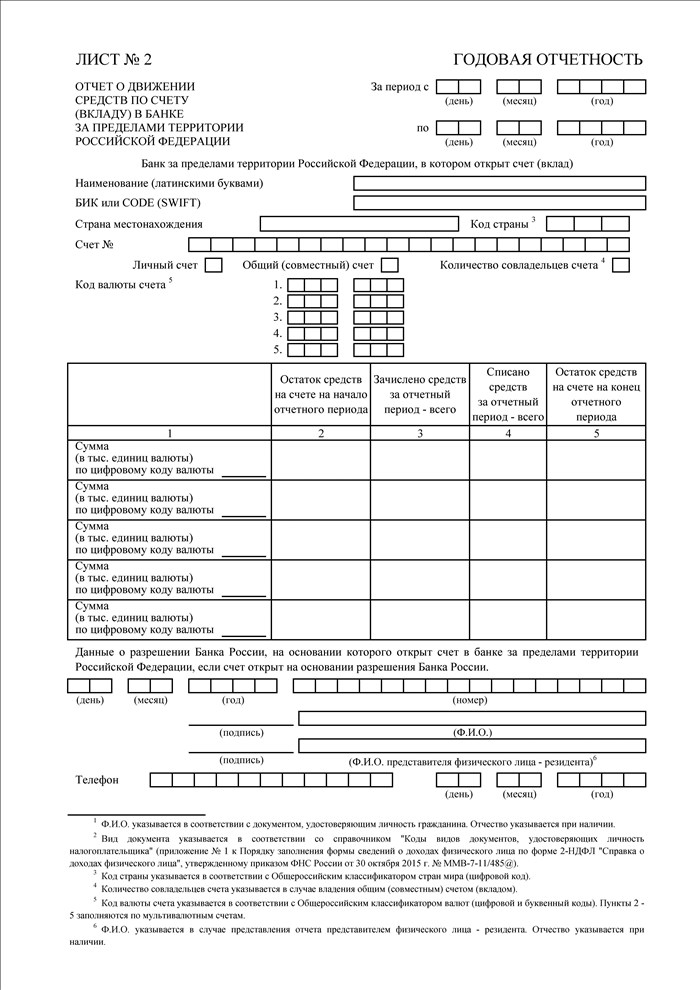

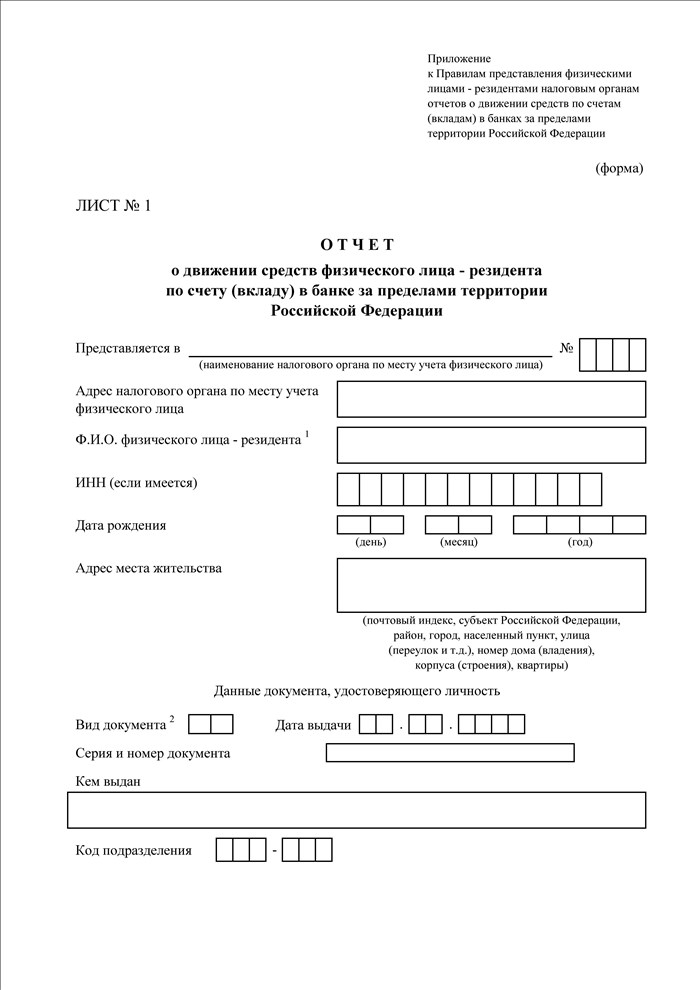

Резиденты РФ ежеквартально, в течение 30 дней по окончании квартала, представляют налоговым органам по месту своего учета отчеты о движении средств по счетам (вкладам) в банках за пределами территории РФ с подтверждающими банковскими документами.

Подтверждающие банковские документы представляются в виде копии, нотариально заверенной в соответствии с требованиями законодательства РФ. К документам, составленным на иностранном языке, прилагается перевод на русский язык, нотариально заверенный в соответствии с требованиями законодательства Российской Федерации.

Это касается юридических лиц и ИП. Физическим лицам, резидентам РФ предоставлять данные отчеты не надо.

ВАЖНО! Однако, согласно закона о валютном регулировании, органы валютного контроля вправе запросить любую информацию по валютной операции и с физического лица-резидента РФ (ст. 23 п. 4 Закона о валютном регулировании и валютном контроле).

7. При осуществлении валютных операций через уполномоченный банк РФ на счет, открытый за границей, с резидента РФ потребуют копию уведомления об открытии счета со штампиком налоговой инспекции.

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

Как указали законодатели, в связи с введением платы в счет возмещения вреда, причиняемого большегрузными автомобилями дорогам общего пользования федерального значения, финансовая нагрузка на владельцев таких ТС существенно возросла. Ведь указанные лица должны уплачивать в консолидированный бюджет РФ два обязательных платежа на финансирование автомобильных дорог общего пользования: плату в счет возмещения вреда и транспортный налог. Данную «несправедливость» решили исправить (правда, ненадолго). Выясним, каким образом.

Приняты поправки в части применения вычетов НДС при осуществлении операций, облагаемых по нулевой ставке. Рассмотрим изменения в главу 21 Налогового кодекса (далее - Кодекс), вступившие в силу с 1 июля 2016 года (ст. 2 Федерального закона от 30.05.2016 № 150-ФЗ).

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

Семинары25 июня 2014, просмотров: 2130, Раздел: Документы

При регистрации ИП или ООО предприниматель или юридическое лицо открывают расчетный счет в банке. В течение 7 дней после открытия счета индивидуальный предприниматель (юридическое лицо) должен сообщить в налоговый орган, ПФР, ФСС об этом путем отправки уведомления об открытии расчетного счета (ст. 23 НК РФ и ст. 28 ФЗ №212).

Налоговый Кодекс РФ и Федеральный закон 212-ФЗ «О страховых взносах в Пенсионный Фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» регламентируют порядок и сроки соответствующих органов об открытии расчетного счета.

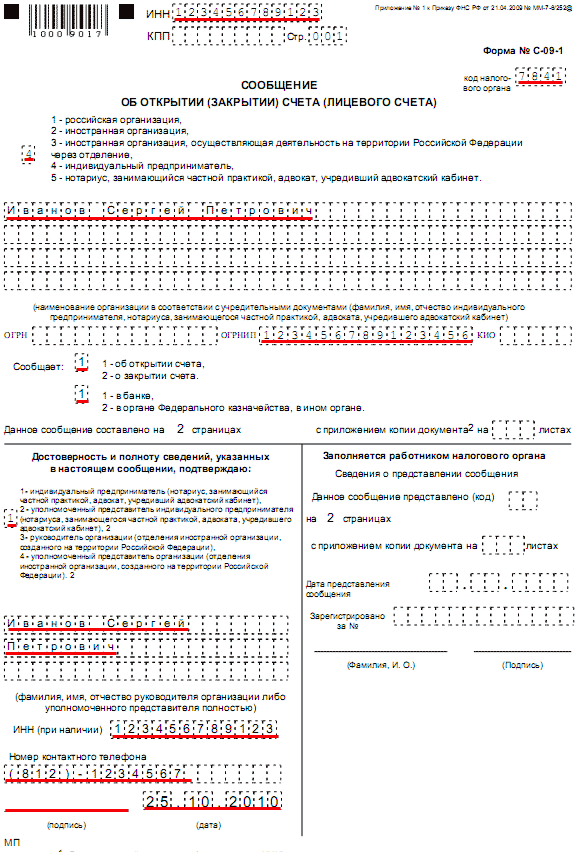

Уведомление об открытии расчетного счета — это письменное извещение о действиях, произведенных предпринимателем с банковскими счетами. Извещение об открытии расчетного счета заполняется на бланке установленной формы от руки или в электронном виде в программе «Налогоплательщик ЮЛ». Заполнять уведомление об открытии расчетного счета необходимо в двух экземплярах — один из них после отметки соответствующего органа будет возвращен отправителю.

Заполненные уведомления об открытии расчетного счета можно отправить по почте заказным или ценным письмом или принести лично в территориальные отделения контролирующих органов.

Уведомление об открытии расчетного счета в налоговый орган заполняется по форме №С-09-1 с обязательным указанием следующих реквизитов:

• ИНН (индивидуальный номер налогоплательщика);

• КПП;

• вид организации;

• название организации;

• ОГРН (для ИП — ОГРНИП);

• причины действия (открытия - «1», закрытия - «2»);

• место выполнения действия (банк - «1», орган Федерального казначейства - «2»)

В извещении об открытии расчетного счета для ФНС заполняются 2 листа — титульный и лист А или Б в зависимости от места открытия счета (в банке — лист А, в Федеральном казначействе — лист Б).

Титульный лист содержит информацию об организации, ее руководителе, а также дату отправки и подпись ответственного лица.

На втором листе указываются:

1. номер расчетного счета;

2. дата открытия расчетного счета (день, месяц, год);

3. место нахождения банка (казначейства);

4. реквизиты банка или казначейства (ИНН, БИК, КПП);

5. печать организации;

6. подпись ответственного лица.

К уведомлению прикладывается копия справки об открытии счета из банка.

Для уведомления Пенсионного фонда России об открытии расчетного счета используется рекомендованная ПФР форма, в которой указываются:

• наименование ООО (ИП);

• реквизиты организации (ИНН и КПП);

• регистрационный номер юрлица (индивидуального предпринимателя) в ПФР;

• название отделения ПФР, в котором зарегистрирована организация (или ИП);

• сведения о банке;

• номер расчетного света;

• дата открытия расчетного счета;

• печать;

• дата отправки уведомления и подпись ответственного лица.

Примеры заполнения уведомлений об открытии расчетного счета можно рассмотреть, набрав соответствующий запрос в Интернет.

В уведомлении для Фонда социального страхования указывается аналогичная информация.

Если в недельный срок информация об открытии расчетного счета не будет предоставлена в контролирующие органы, виновные в этом лица могут быть подвергнуты штрафу — для ИП и должностных лиц его размер составляет 2000 руб, для юридических лиц — до 5000 руб.

Чтобы заполнить уведомление об открытии расчетного счета правильно. предварительно изучите образцы заполнения в интернете.

Итак, дорогой читатель, в основе обязанности сообщить об открытии / закрытии счета за пределами Родины, у нас находится Федеральный закон №173-ФЗ от 10.12.2003 года "О валютном регулировании и валютном контроле".

Статьей 12 упомянутого закона резидентам предоставляется право без ограничений открывать счета за рубежом, при этом, в месячный срок со дня открытия / закрытия / изменения реквизитов счета - уведомлять по установленным формам налоговый орган (по месту жительства / учета / места нахождения).

Ответственность за нарушение сроков и формы уведомления влечет за собой штрафные санкции (статья 15.25 Кодекса об административных правонарушениях, если кто интересуется) в следующих размерах:

- на физиков 1 000 - 1 500 рублей;

- на должностных лиц 5 000 - 15 000 рублей;

- на юриков 50 000 - 100 000 рублей.

Если вообще уведомление не представляется в налоговые органы, т.е. лицо демонстративно показывает свое пренебрежение к исполнению возложенных на него обязанностей, штрафные санкции будут следующих размеров:

- на физиков 4 000 - 5 000 рублей;

- на должностных лиц 40 000 - 50 000 рублей;

- на юриков 800 000 - 1000 000 рублей.

Формы уведомления утверждены Приказом ФНС РФ от 21 сентября 2010 года №ММВ-7-6/457@ .

Упомянутым приказом установлены три вида форм (доступны для скачивания):

- об открытии (закрытии) счета (вклада) в банке, расположенном за пределами территории РФ;

- об изменении реквизитов счета (вклада) в банке, расположенном за пределами территории РФ;

- о наличии счета в банке за пределами территории РФ. открытого в соответствии с разрешением, действие которого прекратилось.

Под занавес, дорогой читатель, представляется необходимым уделить некоторое внимание такому термину как резидент .

Дело в том, что какого-то единства терминологии в законах не наблюдается, везде свои понятия, и если все держать в голове, то рано или поздно, в мозгу лопнет какой-нибудь важный сосуд, что в конечном итоге сведет на нет титанические попытки объять необъятное.

Закон "О валютном регулировании и валютном контроле" дает свое определение резидента, да еще какое! Мы процитируем соответствующую часть закона.

Итак, к категории "резиденты" данным законом отнесены:

- физические лица, являющиеся гражданами Российской Федерации, за исключением граждан Российской Федерации, постоянно проживающих в иностранном государстве не менее одного года, в том числе имеющих выданный уполномоченным государственным органом соответствующего иностранного государства вид на жительство, либо временно пребывающих в иностранном государстве не менее одного года на основании рабочей визы или учебной визы со сроком действия не менее одного года или на основании совокупности таких виз с общим сроком действия не менее одного года;

- постоянно проживающие в Российской Федерации на основании вида на жительство, предусмотренного "законодательством" Российской Федерации, иностранные граждане и лица без гражданства;

- юридические лица, созданные в соответствии с законодательством Российской Федерации;

- находящиеся за пределами территории Российской Федерации филиалы, представительства и иные подразделения резидентов, указанных в предыдущем подпункте;

- дипломатические представительства, консульские учреждения Российской Федерации и иные официальные представительства Российской Федерации, находящиеся за пределами территории Российской Федерации, а также постоянные представительства Российской Федерации при межгосударственных или межправительственных организациях;

- Российская Федерация, субъекты Российской Федерации, муниципальные образования, которые выступают в отношениях, регулируемых настоящим Федеральным законом и принятыми в соответствии с ним иными федеральными законами и другими нормативными правовыми актами.

Заполнить формы упомянутые выше не составляет никакого труда, интуитивно все понятно.

Дорогой читатель, напомним тебе наш телефон - 8 (495) 966-18-48. Просто берешь трубку и набираешь номер. Для чего? Для того, чтобы пообщаться и получить ответы на свои вопросы. За спрос деньги не берем.

Если удобнее общаться через ICQ или Skype. наши номера в колонке слева. Ты не любишь звонить? Тогда пиши !

Если физ.лицо открыло фирму за границей и расчетный счет от этой фирмы, обороты по счетам проходят только за границей. Нужно ли уведомлять Российскую налоговую об открытии расчетного счета? И ссылки на правовую систему.

ОтветДело в том, что согласно пп. 1 п. 2 ст. 23 НК РФ налогоплательщики обязаны письменно сообщать в налоговый орган об открытии и закрытии счетов (лицевых счетов). Но иностранная компания не является налогоплательщиком в РФ, поэтому обязанности уведомлять налоговый орган в рассматриваемой ситуации у иностранного юридического лица нет.

Обоснование данной позиции приведено ниже в материалах БСС «Система Главбух».

"Как правило, об открытии (закрытии) банковских счетов организация обязана сообщить в письменной форме в налоговую инспекцию по своему местонахождению (подп. 1 п. 2 ст. 23 НК РФ, п. 2 ст. 12 Закона от 10 декабря 2003 г. № 173-ФЗ ). Из этого правила есть исключения, подробнее о них см. таблицу .

Куда подавать сообщение

Срок и форма уведомления инспекции об открытии (закрытии) банковского счета зависит от того, в каком банке организация его открывает: в банке, находящемся на территории России или за рубежом.

Открытие счета в России

Сообщить в налоговую инспекцию об открытии (закрытии) банковского счета в России нужно в течение семи рабочих дней с момента его открытия (закрытия) (подп. 1 п. 2 ст. 23 НК РФ).

Чтобы определить срок с момента открытия счета, имейте в виду следующее. Банковский счет является открытым с момента внесения записи в Книгу регистрации открытых лицевых счетов. Сделать такую запись банк может в следующие сроки:

Такой порядок следует из пункта 1.3 Инструкции Банка России от 14 сентября 2006 г. № 28-И.

В то же время существует арбитражная практика, указывающая, что дату открытия счета можно достоверно определить только тогда, когда из банка будет получено официальное уведомление (постановление Президиума ВАС РФ от 20 июля 2010 г. № 3018/10). Порядок и сроки представления клиентам таких уведомлений должны быть установлены во внутренних документах кредитного учреждения (п. 1.4 и п. 11.1 Инструкции Банка России от 14 сентября 2006 г. № 28-И).

О закрытии счета нужно сообщить с ИФНС, не дожидаясь уведомлений из банка.

Запись о закрытии вносится в книгу регистрации открытых счетов не позднее рабочего дня, следующего за днем прекращения договора банковского счета (абз. 5−6 пункта 1.3 Инструкции Банка России от 14 сентября 2006 г. № 28-И).

Если на счете нет денежных средств, то банк должен закрыть его не позднее рабочего дня, следующего за днем, когда организация обратилась с соответствующим заявлением. Если на банковском счете денежные средства есть:

то при отсутствии ограничений на их использование банк закроет счет не позднее рабочего дня, следующего за днем списания средств со счета;

то при наличии ограничений счет закроют после отмены указанных ограничений не позднее рабочего дня, следующего за днем списания денег со счета.

Такие правила установлены в пункте 8.5 Инструкции Банка России от 14 сентября 2006 г. № 28-И.

Способы подачи сообщения

Организация может представить в инспекцию сообщение об открытии (закрытии) банковского счета в России:

Это следует из пункта 7 статьи 23 Налогового кодекса РФ.

Форма и электронный формат сообщений, а также порядок их представления и заполнения утверждены приказом ФНС России от 9 июня 2011 г. № ММВ-7-6/362.

Главбух советует: если организация подает сообщение об открытии (закрытии) счета в налоговую инспекцию на бумаге через своего представителя, подготовьте два экземпляра сообщения. При его подаче попросите, чтобы сотрудник, который принимает сообщение, поставил на экземпляре организации штамп налоговой инспекции и дату приема. Такое подтверждение поможет в дальнейшем избежать возможных разногласий с инспекцией по поводу сроков подачи сообщения.

Ответственность за нарушения при открытии счета в России

Внимание: если организация не сообщит (несвоевременно сообщит) налоговой инспекции об открытии (закрытии) банковского счета на территории России, она может быть привлечена к налоговой и административной ответственности.

За непредставление (несвоевременное представление) сведений об открытии (закрытии) счета налоговая инспекция может оштрафовать организацию на 5000 руб. (ст. 118 НК РФ).

По заявлению налоговой инспекции суд может привлечь к административной ответственности должностных лиц организации (например, ее руководителя). Мера ответственности — предупреждение или штраф. Размер штрафа составляет от 1000 до 2000 руб. Такой порядок следует из статей 15.4 и 23.1 Кодекса РФ об административных правонарушениях.

Открытие счета за рубежом

Если организация открыла (закрыла) банковский счет за рубежом, она обязана уведомить об этом налоговую инспекцию*. Сделать это нужно не позднее месяца со дня открытия (закрытия) счета. Об этом сказано в пункте 2 статьи 12 Закона от 10 декабря 2003 г. № 173-ФЗ.

Для уведомления об открытии (закрытии) счета в банке за рубежом используйте форму. утвержденную приказом ФНС России от 21 сентября 2010 г. № ММВ-7-6/457. Рекомендуемые электронные форматы данных уведомлений утверждены приказом ФНС России от 14 ноября 2013 г. № ММВ-7-14/502.

Кроме того, если организация открыла счет в зарубежном банке, она должна уведомлять налоговые инспекции о движении средств по такому счету. Подробнее об этом см. Должна ли российская организация сообщить в налоговую инспекцию о движении средств на банковских счетах, открытых за рубежом .

Ответственность за неуведомление об открытии счета за рубежом

Внимание: если организация не сообщит (несвоевременно сообщит) налоговой инспекции об открытии (закрытии) банковского счета за рубежом или изменении его реквизитов, она может быть привлечена к административной ответственности.

За нарушение сроков или формы уведомления Росфиннадзор может оштрафовать:

За непредставление уведомления Росфиннадзор может оштрафовать:

Ох, жесть какая. Получается, что самое простое — это если и класть деньги на зарубежный счет, то не пользоваться им, чтобы движения не было. То есть если к счету привязана карта и ты ей пользуешься, то будет то самое движение. Но вообще, предполагаю, у многих стран подобный жесткий валютный контроль…

А какова процедура отчета? Нужно сделать выписку из иностранного банка за год и переслать её письмом в налоговую, либо лично, либо через налоговый кабинет, верно?

А что значит нельзя получать деньги с квартиры? Имеется же в виду напрямую? Грубо говоря, мне перечислили деньги за сдачу недвижимости на счет в РФ, далее я эти деньги перекинул на зарубежный счет. Откуда станет ясно, что именно эти 20 тыс были за квартиру? Может это другие 20 тыс. Скорее всего речь о прямом перечислении. Тогда нужно получается аккумулировать все деньги на счету в РФ сначала и перебрасывать их потом уже заграницу.

Отчет простой, без выписок и пр. просто форма, ее и подаешь через личный кабинет (ставишь цифры на начало, конец периода, указываешь реквизиты счета). Но даже если движения как такового не будет, отчитываться все равно надо. Так что самый простой способ — вовсе не иметь счета за рубежом, если не особенно нужен)) Да, если сдаешь недвижимость за рубежом, деньги должны прийти в РФ (если счет не в стране ОЭСР), после этого без проблем переводишь на свой счет за рубежом. Главное, чтобы деньги через Россию ходили.

Подождите-подождите. Оксана, речь о сдаче российской или зарубежной недвижимости??

Вообще я проблемы в этом не вижу, если квартиру сдавать «в белую», то есть с налогами: открываем расчётник в любом пристойном русском банке, несём туда уведомление об открытии счёта и даём поручение автоматически переводить все поступающие средства на этот загрансчёт ??

Евгений, речь про зарубежную недвижимость.

Еще раз перечитал, спасибо. Жаль не обновляла почти год. Хотят вроде налоговое нерезиденство отменить, не знаешь ничего на эту тему?

К вопросу о подаче отчетности или уведомления об открытии счета через ЛК налогоплатильщика. Сходил в налоговую, хотел пароль от ЛК получить, не работало у них что-то, оставил заявление, обещали прислать, но ничего не прислали. Надо снова идти. Подобная фигня с госуслугами, подтверждал когда-то личность, но так уже не катит, надо переподтверждать. Бред. Работает через одно место все. Вот так уедешь куда, а потом придется по вот таким глупостям в РФ мотаться….

Олег, вся оперативная информация по теме у нас на «Нерезидентах», в ФБ в основном https://www.facebook.com/nonresidents/. Эта статья не устарела, все по-прежнему пока, но перемены Минфином готовятся. Если речь о счетах, то нужно говорить о валютном, а не налоговом резидентстве. По валютному резидентству Минфин внес законопроект, по которому с 1 января 2018 года абсолютно все граждане России будут признаваться валютными резидентами. Для тех, кто прожил за границей более года (на законном долгосрочном основании — ВНЖ и пр.) и бывает в России менее 3-х месяцев в году будут послабления — можно будет не уведомлять о счетах, не подавать отчет о движении. Для тех, кто на момент вступления этого закона в силу будет считаться валютным нерезидентом будет разовая обязанность подать в налоговую информацию по счетам. Такие новости. Подавать уведомление о счете в налоговую лучше лично, чтобы была отметка налоговой. Если захочешь положить деньги на зарубежный счет из России, банк спросит уведомление именно с такой отметкой. Уведомление по счетам подавать однозначно стоит, потому что главная засада не в штрафах. Проблема в том, что операции по счету, по которому не было подано уведомление, могут признаваться недействительными со штрафом 75-100% суммы операции (мы были на семинаре в Делойте, и эту позицию подтвердили). До подачи уведомления операции по счету лучше не проводить.

Об авторах сайтаМы работаем для Вас и ценим Ваше время. Задайте вопрос по электронной почте team@teamborn.ru

Наши консультанты ответят Вам в кратчайшие сроки.

Открытие счетов (вкладов) в иностранной валюте резидентами РФ [1] допускается без каких-либо ограничений в банках, расположенных на территориях иностранных государств, являющихся членами Организации экономического сотрудничества и развития (ОЭСР) или Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ) (п. 1 ст. 12 Федерального закона от 10.12.2003 г. "О валютном регулировании и валютном контроле" (далее – ФЗ о валютном регулировании)) (см. таблицу 1).

При открытии счёта в банке, расположенном за пределами РФ, у резидента возникают следующие обязанности:

Соблюдение вышеуказанных обязанностей позволяет избежать ответственности, предусмотренной действующим российским законодательством (см. таблицы 2-4).

Вместе с тем, российское законодательство не запрещает резидентам РФ владеть акциями/долями иностранных юридических лиц и не накладывает на них каких-либо обязательств по уведомлению государственных органов в связи с таким владением (если иное не предусмотрено законодательством о защите конкуренции), а также открытием банковских счетов в банках, расположенных за пределами РФ, на указанные юридические лица.

ПРИЛОЖЕНИЯ

Таблица 1. Члены ОЭСР и ФАТФ *

Австралия, Австрия, Бельгия, Венгрия. Германия. Греция, Дания, Ирландия, Исландия, Испания, Италия, Канада, Корея, Республика, Люксембург, Мексика, Нидерланды, Новая Зеландия, Норвегия, Польша, Португалия, Соединенное Королевство, Соединенные Штаты, Словакия, Турция, Финляндия, Франция, Чешская Республика, Швейцария, Швеция, Япония

Австралия, Австрия, Аргентина, Бельгия, Бразилия, Германия, Гонконг, Греция, Дания, Европейская комиссия, Ирландия, Исландия, Испания, Италия, Канада, Люксембург, Мексика, Нидерланды, Новая Зеландия, Норвегия, Португалия, Россия, Сингапур, Совет стран сотрудничества Персидского залива, Соединенное Королевство, Соединенные Штаты, Турция, Финляндия, Франция, Швейцария, Швеция, Южная Африка, Япония

*По данным письма ФНС от 8 августа 2006 г. № ШТ-6-09/777@ "Об открытии (закрытии) резидентами счетов (вкладов) в банках, расположенных за пределами территории РФ"

Таблица 2. Административная ответственность, определённая НК РФ

Непредставление налогоплательщиком в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета

Штраф в размере 5% неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 руб.

Неуплата или неполная уплата сумм налога (сбора) в результате занижения налоговой базы, иного неправильного исчисления налога (сбора) или других неправомерных действий (бездействия)

Штраф в размере 20% от неуплаченной суммы налога (сбора). Если деяние совершено умышленно - 40%.

Непредставление в установленный срок налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговые органы документов и (или) иных сведений, предусмотренных настоящим Кодексом и иными актами законодательства о налогах и сборах

Штраф в размере 200 руб. за каждый непредставленный документ

Неправомерное несообщение (несвоевременное сообщение) лицом сведений, которые в соответствии с настоящим Кодексом это лицо должно сообщить налоговому органу, при отсутствии признаков налогового правонарушения, предусмотренного статьей 126 настоящего Кодекса

Штраф в размере 5 000 руб.

Те же деяния, совершенные повторно в течение календарного года, влекут взыскание штрафа в размере 20 000 руб.

Таблица 3. Административная ответственность, определённая КоАП РФ

Нарушение установленного порядка открытия счетов (вкладов) в банках, расположенных за пределами территории РФ

Редакция, вступающая в силу с 30.10.2012: "Представление резидентом в налоговый орган с нарушением установленного срока и (или) не по установленной форме уведомления об открытии (закрытии) счета (вклада) или об изменении реквизитов счета (вклада) в банке, расположенном за пределами территории Российской Федерации, -".

штрафа на граждан в размере от 1 000 до 1 500 руб.

Редакция, вступающая в силу с 30.10.2012: "Непредставление резидентом в налоговый орган уведомления об открытии (закрытии) счета (вклада) или об изменении реквизитов счета (вклада) в банке, расположенном за пределами территории Российской Федерации, -".

Штраф на граждан в размере от 4 000 до 5 000 рублей

Непредставление в установленный законодательством о налогах и сборах срок либо отказ от представления в налоговые органы в установленном порядке документов и (или) иных сведений, необходимых для осуществления налогового контроля, а равно представление таких сведений в неполном объеме или в искаженном виде

Штраф на граждан в размере от 100 до 300 руб.

Таблица 4. Уголовная ответственность, определённая УК РФ

Уклонение от уплаты налогов и (или) сборов с физического лица путем непредставления налоговой декларации или иных документов, представление которых в соответствии с законодательством РФ о налогах и сборах является обязательным, либо путем включения в налоговую декларацию или такие документы заведомо ложных сведений, совершенное в крупном размере.

Крупный размер - сумма налогов и (или) сборов, составляющая за период в пределах 3 финансовых лет подряд более 600 000 руб. при условии, что доля неуплаченных налогов и (или) сборов превышает 10% подлежащих уплате сумм налогов и (или) сборов, либо превышающая 1 800 000 руб.

Штраф в размере от 100 000 руб. до 300 000 руб. или в размере заработной платы или иного дохода осужденного за период от 1 года до 2 лет, либо арестом на срок до 6 месяцев, либо лишением свободы на срок до 1 года.

То же деяние, совершенное в особо крупном размере.

Особо крупный размер - сумма, составляющая за период в пределах трех финансовых лет подряд более 3 000 000 руб. при условии, что доля неуплаченных налогов и (или) сборов превышает 20% подлежащих уплате сумм налогов и (или) сборов, либо превышающая 9 000 000 руб..

Штраф в размере от 200 000 руб. до 500 000 руб. или в размере заработной платы или иного дохода осужденного за период от 18 месяцев до 3 лет либо лишением свободы на срок до 3 лет.

Лицо, впервые совершившее преступление, предусмотренное настоящей статьей, освобождается от уголовной ответственности, если оно полностью уплатило суммы недоимки и соответствующих пеней, а также сумму штрафа в размере, определяемом в соответствии с НК РФ.

[1]

ФЗ о валютном регулировании (пп.6 п. 1 ст. 1) "резидентами РФ" (если речь идет о физических лицах), называет: (а) физических лиц, являющихся гражданами РФ, за исключением граждан РФ, признаваемых постоянно проживающими в иностранном государстве в соответствии с законодательством этого государства; (б) постоянно проживающих в РФ на основании вида на жительство, предусмотренного законодательством РФ, иностранных граждан и лиц без гражданства.

Налоговый кодекс РФ (далее НК РФ) определяет понятие "налоговые резиденты РФ" (п.2,3 ст. 207): (а) физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в РФ не прерывается на периоды его выезда за пределы РФ для краткосрочного (менее шести месяцев) лечения или обучения; (б) независимо от фактического времени нахождения в РФ налоговыми резидентами РФ признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы РФ.

[2]

Форма уведомления утверждена приказом ФНС России РФ от 21.09.2010 N ММВ-7-6/457@ "Об утверждении форм уведомлений об открытии (закрытии), об изменении реквизитов счета (вклада) в банке, расположенном за пределами территории Российской Федерации, и о наличии счета в банке за пределами территории Российской Федерации".

Скачать форму уведомления об открытии (закрытии) счёта в банке, расположенном за пределами России, можно здесь: 1) в формате MS Excel (xls)  ; и 2) в формате Adobe Acrobat (pdf)

; и 2) в формате Adobe Acrobat (pdf)  .

.

За дополнительной информацией, пожалуйста, обращайтесь к команде ТимБорн .

КОНТАКТЫ

Copyright © 2007-2010

TeamBorn Consulting Company

Важное уведомление. Компания Teamborn предпринимает все усилия по обеспечению достоверности

и актуальности информации, представленной на этом сайте. Однако компания не принимает на себя какой-либо ответственности за результаты применения этой информации без предварительной консультации с компанией. Перепечатка и иное копирование материалов допускается только с разрешения Teamborn.