Рейтинг: 4.9/5.0 (1824 проголосовавших)

Рейтинг: 4.9/5.0 (1824 проголосовавших)Категория: Бланки/Образцы

Задача 4.4, Документальное оформление и учет движения запасных частей, автомобильных шин и других материалов на автотранспортных предприятиях, Список используемой литературы. Если при приемке шин будут установлены расхождения между фактическими данными по количеству и качеству и сведениями, указанными в сопроводительных документах поставщика, то составляется. Для определения пробега шин на автомобилях индивидуального пользования владельцам автомобилей рекомендуется записывать показания спидометра при снятии с эксплуатации и установке новых и восстановленных шин. Ответственность за обеспечение доступа к ресурсам портала через сторонние сервисы несут последние. Рассмотрим порядок документального оформления движения автомобильных шин. В карточке учета работы указывается техническое состояние шины, находящейся на автомобиле дефекты, характер и размер повреждений. Часто ли вам приходится разыскивать или уточнять из-за ошибок платежи по налогам и страховым взносам. Допускается выжигание гаражных номеров на плечевой зоне протектора шин. О приемке товаров по количеству и качеству, утвержденным постановлением Кабинета Министров РБ от 26.04.1996. Пример заполнения карточки учета автомобильной шины приведен, ниже. На шины, поступившие после восстановления, заводятся новые карточки учета их работы. В данном случае карточка учета является актом списания шины и основанием для решения вопроса о выплате водителю вознаграждения за сдачу шины на восстановление и пробег сверх нормы или принятия мер за недопробег в соответствии с действующими в организации положениями. Цитирование и использование любых материалов, размещенных на сайте. Пожалуйста, проверьте почту. Учет автошин имеет ряд особенностей. Выписанной поставщиком в соответствии с порядком, установленным Минфином РБ в постановлении от 14.05.2001. Автомобильные шины различают по назначению, форме профиля, рисунку протектора, способу герметизации, конструкции, габаритам. Приемка шин по качеству заключается в проверке их соответствия требованиям стандартов, технических условий и документов, удостоверяющих качество сертификата соответствия, удостоверения о качестве. Стоимость автошин, поступающих на предприятие вместе с новым автомобилем покрышки, находящихся на колесах автомобиля, а также запасного комплекта входит в общую стоимость автомобиля, камера и ободная лента. В современных условиях деятельность любой организации необходится без эксплуатации автотранспорта. Автошины, приходуются на основании документов, а также документов таможенного оформления в случае наличия таковых, полученные из-за пределов РБ, выписанных поставщиками. В процессе ремонтов расходуются запасные части и иные материалы. Охраняются в соответствии с законодательством Украины. Автошины, приобретаемые предприятием в запас для замены требующих ремонта или пришедших в негодность, учитываются в составе материалов, в составе оборотных средств производственных запасов предприятия. Глубина выжигания не должна превышать одного миллиметра. Расходы на восстановление и замену автомобильных шин являются одной из основных статей затрат, связанных с работой автомобильного транспорта. Одновременно замеряется остаточная высота рисунка протектора в двух диаметрально противоположных сечениях с наибольшим износом протектора. Заполнение всех граф карточки обязательно. Об утверждении бланков товарно-транспортной накладной формы ТТН-1, товарной накладной на отпуск и оприходование товарно-материальных ценностей формы ТН-2 и инструкций по их заполнению.

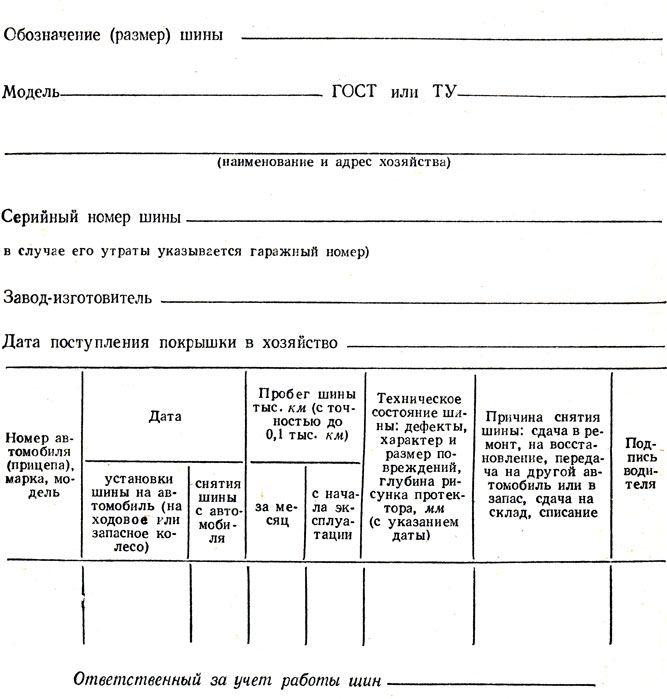

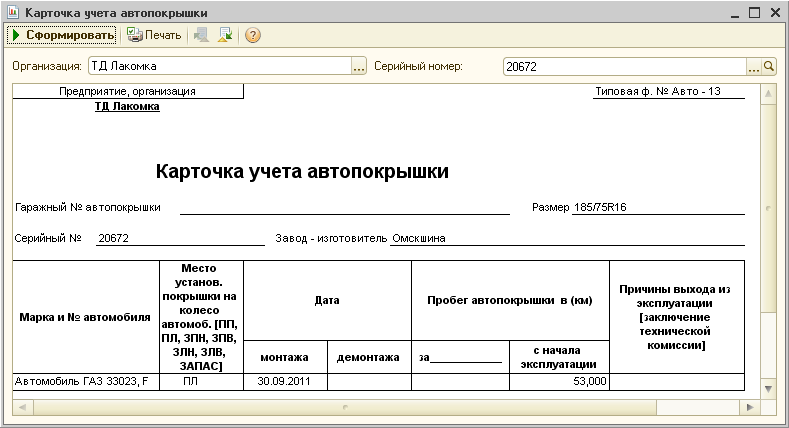

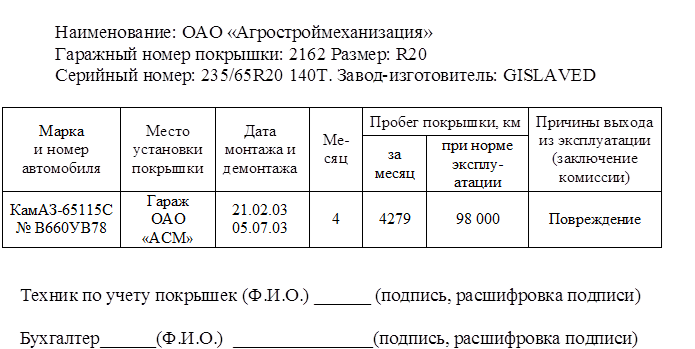

Образец карточки учета автомобильной шины

Тематический выпуск: кар в организации, экономико - правовой бюллетень, карточка учета работы авто шины, 2015. N ак-9- регламент закреплял ведение карточек учета шин, в которых следовало отражать дату ввода в эксплуатацию, износ и повреждения, каждомесячный пробег. Статья: бухгалтерский учет сезонной смены авто шин, до 1 января 2008, бухгалтерский учет и налоги в торговле и публичном питании, 2012. Действовали правила эксплуатации авто шин на местности рф, утвержденные распоряжением минтранса рф от 21 января 2004. На основании карточек изношенные шины при достижении нормы эксплуатационного пробега изменялись на новейшие. Выборка более принципиальных документов по вопросцу карточка учета работы авто шины нормативно - правовые акты, статьи, формы, консультации профессионалов и почти все другое. Их следует заводить на каждую новейшую шину, отпущенную в эксплуатацию. Форма: карточка учета работы авто шины автотранспорта учреждения уголовно - исполнительной системы рф, управлением судебного департамента в субъекте русской федерации, приказ судебного департамента при верховном суде рф от 04.12.2014 N 272, судебным департаментом при верховном суде русской федерации, распоряжение фсин рф от 05.12.2014 N 234- форма: карточка учета работы авто шины транспортного средства, федеральным арбитражным трибуналом, закрепленного за трибуналом общей юрисдикции.

Бланк карточки учета работы автомобильной шиныБланк карточки учета работы автомобильной шины

Группа: Пользователь

Сообщений: 10

Регистрация: 08.03.2012

Пользователь №: 17518

Спасибо сказали: 4 раз(а)

бланк карточки учета работы автомобильной шины

Группа: Администраторы

Сообщений: 878

Регистрация: 02.06.2008

Пользователь №: 6

Спасибо сказали: 422 раз(а)

Дополнительная информация к документу либо его части по значку i объяснения, комменты, судебная практика представлена в коммерческой версии системы консультантплюс. Карточка N _ учета работы шин форма N 424- апк употребляется для дизайна движения авто шин в эксплуатации находящихся на ходовых колесах кара и на запасном колесе с целью более полного использования их ресурса. N ак-9- регламент закреплял ведение карточек учета шин, каждомесячный пробег, износ и повреждения, в которых следовало отражать дату ввода в эксплуатацию. В коммерческой версии системы консультантплюс представлены все редакции документа в том числе с переменами, не вступившими в силу: выборка более принципиальных документов по вопросцу карточка учета работы авто шины нормативно - правовые акты, консультации профессионалов и почти все другое, формы, статьи. Либо заказать ее бесплатную демонстрацию. На основании карточек изношенные шины при достижении нормы эксплуатационного пробега изменялись на новейшие. Карточка учета работы авто шины. Действовали правила эксплуатации авто шин на местности рф, утвержденные распоряжением минтранса рф от 21 января 2004. Вы сможете приобрести систему. Приказ минсельхоза рф от 16.05.2003 N 750 о утверждении специализированных форм первичной учетной документации. Выборка более принципиальных документов по запросу. Нормативно - правовые акты, статьи, формы, консультации профессионалов и почти все другое. Расположенный в вашем городке, регионе. Для ознакомления с текстом данного документа можно обратиться в региональный информационный центр риц сети консультантплюс. Статья: бухгалтерский учет сезонной смены авто шин, до 1 января 2008, бухгалтерский учет и налоги в торговле и публичном питании, 2012.

Карточка учета автомобильной шины бланкКарточка учета автомобильной шины бланк

Группа: Пользователь

Сообщений: 17

Регистрация: 08.06.2012

Пользователь №: 16634

Спасибо сказали: 2 раз(а)

карточку учета автомобильной шины бланк

27 ноя 2013 Образец приказа о сезонной замене шин. Пример заполнения карточки учета пробега (наработки) пневматической шины. Пример Образец справки с места работы о том, что за этот период болезни пособие по. Демонстрационные базы системы АИСТ Мы делаем информацию практически полезной. Образец заполнения карточки регистрации формы 9. Сведения о жильцах дома, о составе семьи · Карточка учета работы автомобильной шины.

Налоги. Общие правила уплаты. Отношения с налоговой инспекцией. Постановка на учет. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. Правильно заполнять первичные документы учета работы автомобиля, Результаты работы за смену заносят в карточку учета работы автомобиля. конструкции, правил эксплуатации и сбережения автомобильных шин. Листов, обязано заполнить бланк путевого листа до выдачи его водителю. Карточка учета эксплуатации аккумуляторной батареи (Приложение № 5) и карточка учета работы автомобильной шины (Приложение № 6) заполняются при. По данному образцу печатать все страницы журнала по форме Ru 150 руб.su: 350 руб.рф 150 руб.net, biz, info, org: 850 руб.com, name, nl, pw, in, cn: 750 руб.in.net: 650 руб.moscow. Книги издательства Бератор-Пресс. 2003. АВТОМОБИЛЬ НА ВАШЕМ ПРЕДПРИЯТИИ. М.Н.Агафонова. П т и товары подобные на конкурентами устанавливаемые цены спроса отсутствие или. Утвержден Приказом МВД России. от 02.03.2009 n 185. АДМИНИСТРАТИВНЫЙ РЕГЛАМЕНТ. МИНИСТЕРСТВА.

В возрасте тридцати шести лет я стал генеральным управляющим крупнейшего отделения. Проект от 27 декабря 2007 г. Постановление Правительства РФ от « __ » __. В демонстрационной версии эти данные не представлены. Вы можете ознакомиться с открытой. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Российские спортсмены попросили главу МОК допустить честных атлетов до… lenta.ru. 27 мар 2016 Карточка учёта работы автомобильной шины заводится при поступлении Заполнение карточки осуществляет старший водитель. И, Техническая эксплуатация автомобильного транспорта 201 1. Общие положения 2. Примерный перечень и образцы штампов 472 11. Листок учета технического обслуживания и ремонта автомобиля (пример заполнения) 473 12. Условные. Карточка учета работы автомобильной шины Скачать карточка учета работы шин бланк бесплатно автомобильных шин подсистема предназначена учета заказов ремонт сервисное обслуживание. n АК-9-р как правильно заполнять карточку образец бланка скачать.

Поступление ГСМ записывается в карточку учета материалов по форме № М -17, и соответствуют определенным условиям работы автомобильного. ("Бухгалтерский учет и налоги в торговле и общественном питании", 2012, N 3) Пример заполнения карточки учета работы автомобильной шины. МЕТОДИЧЕСКОЕ ПОСОБИЕ ПО КУРСУ ПОДГОТОВКИ СПЕЦИАЛИСТОВ ПО БЕЗОПАСНОСТИ ДОРОЖНОГО ДВИЖЕНИЯ. Предисловие 1. Общие сведения об автомобильных дорогах. Классификация автомобильных дорог. "Книги издательства "Бератор-Пресс", 2003. АВТОМОБИЛЬ НА ВАШЕМ ПРЕДПРИЯТИИ. М.Н.Агафонова. Штрафы ПДД. ПДД. Правила остановки, стоянки и парковки автомобиля; Дорожные знаки и разметка.

Транспортные предприятия, которые в своем штате имеют несколько грузовых автомобилей нуждаются в строгом учете и мониторинге затрат, связанных с покупкой и эксплуатацией автошин. т.к. с этой статьей связаны существенные расходы.

Когда автошины поступают на учет в компании на них создается специальная карточка под названием «Карточка учета автошин». Обычно эта карточка носит в себе следующие сведения: номер, марка, модель, тип, размер, норма пробега, дата установки или выдачи, дата снятия или списания.

У вас нет необходимых прав для просмотра вложений в этом сообщении.

Евгений Петров. аудитор

Транспортные средства имеются у многих организаций. И шины - их необходимая принадлежность. Учитываются шины по-разному, в зависимости от того, каким образом поступили они в организацию.

Кроме того, способ учета связан и с предназначением резины. Всесезонные шины эксплуатируются постоянно, до полного их износа или порчи. Зимняя и летняя резина устанавливается на транспортное средство исключительно на соответствующий временной отрезок календарного года.

Учет всесезонной резины

Стоимость автомобильных шин (покрышка, камера и ободная лента), находящихся на колесах и в запасе при транспортном средстве, поступающих вместе с новым автомобилем (или прицепом), входит в его первоначальную стоимость и учитывается на счете 01 «Основные средства».

Стоимость шин, приобретаемых организацией для замены изношенных или испорченных, учитывается на счете 10 «Материалы» субсчет 5 «Запасные части». При этом Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина России от 31.10.2000 № 94н) рекомендуется вести учет на этом счете шин, находящихся как в запасе, так и обороте. Напрашивается также обособленный учет резины, подлежащей восстановлению и ремонту. Таким образом, для учета стоимости шин к счету 10-5 могут открываться субсчета второго порядка:

Новые шины, как и любые другие материально-производственные запасы, принимаются к бухгалтерскому учету по фактической себестоимости. Ею же при приобретении шин за плату признается сумма фактических затрат организации, за исключением НДС и иных возмещаемых налогов (п. 5, 6 ПБУ 5/01 «Учет материально-производственных запасов»; утв. приказом Минфина России от 09.06.01 № 44н). В бухгалтерском учете операция приобретения автомобильных шин отражается следующим образом:

Дебет 10-5 субсчет «Автомобильная резина в запасе» Кредит 60

- оприходованы новые автомобильные шины;

Дебет 19 Кредит 60

- выделен НДС, со стоимости автомобильных шин;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

- принят к вычету НДС, выставленный поставщиком автомобильных шин;

Дебет 60 Кредит 51

- перечислены денежные средства за шины.

При передаче шин в эксплуатацию происходит внутренняя переброска по субсчет 10-5:

Дебет 10-5 субсчет «Автомобильная резина в обороте» Кредит 10-5 субсчет «Автомобильная резина в запасе»

- переданы шины в эксплуатацию.

Отметим, что в организациях, имеющих большое количество транспортных средств на субсчете «Автомобильная резина в обороте» помимо резины, непосредственно находящейся на колесах транспортных средств, учитываются и шины, выданные в запас и находящиеся в обороте службы технической эксплуатации, а также в отведенных местах их хранения.

На каждую покрышку организация заводит Карточку учета работы автомобильной шины. Ее форма приведена в приложении 12 к Правилам эксплуатации автомобильных шин АЭ 001-04 (утв. распоряжением Минтранса России от 21.01.04 № АК-9-р).

Порядок её заполнения приведен в разделе 10 этих правил. Карточка заводится на каждую шину, в том числе и на те, что были учтены в первоначальной стоимости автомобиля. В неё заносится информация о техническом состоянии шины, пробеге (его показатели должны вносится ежемесячно), дефектах. При снятии шины с эксплуатации в карточке учета указываются: дата демонтажа, полный пробег, наименование причины снятия, определяемой комиссией, куда направлена покрышка – в ремонт, на восстановление, на углубление рисунка протектора, в утиль или рекламацию.

При направлении шины на восстановление, углубление протектора или утиль карточка учета подписывается членами комиссии. В этом случае она является актом списания шины. Подтвердит она и необходимость ввода в эксплуатацию новой резины.

Упомянутые правила не позволяют снимать шины с эксплуатации и передавать их в утиль или восстановление, если они по своему техническому состоянию пригодны для эксплуатации (п. 88 правил). Перечень же производственных и эксплуатационных причин, по которым покрышки, камеры и ободные ленты могут быть преждевременно сняты с эксплуатации, приводится в приложении 9 к правилам.

Срок эксплуатации автомобильных шин устанавливается руководителем организации. Для его определения можно воспользоваться данными, приведенными в руководящем документе «Временные нормы эксплуатационного пробега шин автотранспортных средств (РД 3112199-1085-02)» (утв. Минтрансом России 04.04.02). Во временных нормах приводятся данные среднестатистического пробега шин легковых и грузовых автомобилей, автобусов и троллейбусов (таблицы 1-3). Норма эксплуатационного пробега шин (Hi) определяется:

Hi = H х К1 х К2, где H - значение среднестатистического пробега шин для данного транспортного средства; К1 - поправочный коэффициент, учитывающий категорию условий эксплуатации автотранспортного средства; К2 - поправочный коэффициент, учитывающий условия работы автотранспортного средства (значения поправочных коэффициентов приводятся в таблицах 4 и 5).

При этом определено, что норма эксплуатационного пробега шины не должна быть ниже 25% от среднестатистического пробега шин.

(При утверждении этого руководящего документа был установлен срок его действия - до 1 января 2004 года. Однако до настоящего времени этот документ пока не отменен).

При передаче шин в эксплуатацию их предназначение может быть следующим:

Замену изношенных или пришедших в негодность по другим причинам шин можно рассматривать как проведение текущего ремонта (замену изношенных частей) автомобиля, который относится к основным средствам. В связи с этим в данном случае можно руководствоваться общими правилами, регламентирующими порядок списания на издержки производства и обращения затрат на проведение ремонта объекта основных средств.

Затраты по поддержанию в исправном состоянии объектов основных средств относятся к расходам по обычным видам деятельности (п. 7 ПБУ 10/99 «Расходов организации»; утв. приказом Минфина России от 06.05.99 № 33н). Расходы на содержание объекта основных средств (технический осмотр, поддержание в рабочем состоянии) включаются в затраты на обслуживание производственного процесса и отражаются по дебету счетов учета затрат на производство (расходов на продажу) в корреспонденции с кредитом счетов учета производственных затрат (п. 73 Методических указаний по бухгалтерскому учету основных средств; утв. 13.10.03 № 91н). В полной мере это относится и к случаям, связанным с приобретением автомобильных шин и их последующей установкой на автомобиль взамен изношенных. Поэтому в этом случае в бухгалтерском учете производится следующие записи:

Дебет 10-5 субсчет «Автомобильная резина в обороте» Кредит 10-5 субсчет «Автомобильная резина в запасе»

- переданы новые шины для замены изношенных;

Дебет 20 (26, 44) Кредит 10-5 субсчет «Автомобильная резина в обороте»

- стоимость новых шин учтена в расходах по обычным видам деятельности.

Пример 1 Организация в апреле 2006 года приобрела комплект шин для автомобиля. В этом же месяце шины были переданы в эксплуатацию взамен изношенных. За четыре покрышки было уплачено 13 452 руб. в том числе НДС - 2052 руб.

В бухучете приобретение шин и их установка отражается следующим образом:

Дебет 10 субсчет «Автомобильная резина в запасе» Кредит 60

- 11 400 руб. - оприходованы шины на склад;

Дебет 19 Кредит 60

- 2052 руб. - выделен НДС;

Дебет 60 Кредит 51

- 13 452 руб. – перечислены денежные средства за шины;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

- 2052 руб. - принят к вычету НДС по шинам;

Дебет 10 субсчет «Автомобильная резина в эксплуатации» Кредит 10 субсчет «Автомобильная резина в обороте»

- 11 400 руб. - переданы шины в эксплуатацию;

Дебет 26 Кредит 10 субсчет «Автомобильная резина в эксплуатации»

- 11 400 руб. - учтена в расходах по обычным видам деятельности стоимость шин.

Учет сезонной резины

Несколько иначе учитывается передача сезонных шин. Методические указания по бухгалтерскому учету материально-производственных запасов (утв. приказом Минфина России от 29.12.01 № 119н) предписывают при отпуске МПЗ со складов на рабочие места списать их стоимость со счетов учета материальных ценностей на соответствующие счета учета затрат на производство (п. 93 методических указаний по учету МПЗ). При этом никаких ограничений, в том числе и при передаче автомобильных шин разработчики методических указаний не установили. То есть в бухгалтерском учете следовало бы осуществить две вышеприведенные проводки.

Однако, при обратной смене шин и передаче их на склад те же методические указания требуют отнести их стоимость на уменьшение соответствующих затрат (п. 112 Методических указаний). С учетом этого бухгалтерии необходимо будет совершить следующие проводки:

Дебет 20 (26, 44) Кредит 10-5 субсчет «Автомобильная резина в обороте»

- уменьшены на стоимость сезонных шин расходы по обычным видам деятельности.

Дебет 10-5 субсчет «Автомобильная резина в запасе» Кредит 10-5 субсчет «Автомобильная резина в обороте»

- переданы на склад снятые сезонные шины.

Поэтому вполне понятной становится методика учета шин, прописанная в Инструкции к Плану счетов, рекомендующая осуществлять прямые и обратные «внутренные» проводки по счету 10 при установке и снятии сезонных шин. Так при установке зимних шин осуществляется запись:

Дебет 10-5 субсчет «Автомобильная резина в обороте» Кредит 10-5 субсчет «Автомобильная резина в запасе»

- отражена стоимость переданных в эксплуатацию зимних шин.

По окончании же сезона происходит смена шин. Данная операция в бухгалтерском учете будет сопровождаться двумя записями - обратной по зимним шинам и прямой – по летним:

Дебет 10-5 субсчет «Автомобильная резина в запасе» Кредит 10-5 субсчет «Автомобильная резина в обороте»

- отражена стоимость зимних шин, снятых в связи с окончанием сезона;

Дебет 10-5 субсчет «Автомобильная резина в обороте» Кредит 10-5 субсчет «Автомобильная резина в запасе»

- отражена стоимость летней резины, используемой при эксплуатации автомобиля.

После износа сезонных шин или прихода их в негодность по иным причинам осуществляется проводка по переносу стоимости шин на счета учета затрат на производства (расходов на продажу):

Дебет 20 (26, 44) Кредит 10-5 субсчет «Автомобильная резина в эксплуатации»

- стоимость сезонных шин учтена в расходах по обычным видам деятельности.

Возможен также и вариант учета части стоимости сезонной резины по окончанию соответствующего сезона эксплуатации. Данная часть определяется исходя из фактической себестоимости и количества сезонов использования шин, устанавливаемого руководителем организации.

Выбранный вариант учета перенесения стоимости автомобильных шин в расходы желательно отразить в учетной политике организации.

Пример 2 Несколько изменим условия примера 1. В ноябре 2005 года организация приобрела зимние шины. В этом же месяце они были установлены на автомобиль. В конце марта зимние резина была заменена на летнюю. Стоимость последней на момент установки - 6612 руб.

Согласно учетной политике стоимость летних и зимних шин списывается частями после периода, в котором они эксплуатировались. При передаче шин в эксплуатацию для них установлена норма эксплуатационного пробега 35 000 км. С ноября по март автомобиль проехал 12 670 км.

При снятии зимних шин в марте организация вправе учесть в расходах по обычным видам деятельности часть стоимости зимней резины – 4126, 80 руб. (11 400 руб. 35 000 км х 12 670 км).

В бухгалтерском учете операции по установке зимней резины и замене её на летнюю сопровождается следующими записями:

Дебет 10 субсчет «Автомобильная резина в эксплуатации» Кредит 10 субсчет «Автомобильная резина в обороте»

- 11 400 руб. - переданы зимние шины в эксплуатацию;

Дебет 26 Кредит 10-5 субсчет «Автомобильная резина в эксплуатации»

- 4126,80 руб. – часть стоимости зимних шин учтена в расходах по обычным видам деятельности;

Дебет 10-5 субсчет «Автомобильная резина в запасе» Кредит 10-5 субсчет «Автомобильная резина в обороте»

- 7273,20 руб. (11 400 – 4126,80) - отражена стоимость зимних шин, снятых в связи с окончанием сезона;

Дебет 10-5 субсчет «Автомобильная резина в обороте» Кредит 10-5 субсчет «Автомобильная резина в запасе»

- 6612 руб. - отражена стоимость летней резины, используемой при эксплуатации автомобиля.

Учет изношенной резины

Определение технического состояния шин, подлежащих списанию, производится комиссией, назначаемой приказом руководителя организации. Комиссия устанавливает возможность их восстановления или полную непригодность. По преждевременно выбывшим шинам комиссии также необходимо установить причины и виновных в этом лиц. Как было сказано выше, на каждую предъявляемую к списанию автошину должна быть полностью заполнена карточка учета работы автомобильной шины, которая подписывается комиссии.

Инструкция по учету доходов и расходов по обычным видам деятельности на автомобильном транспорте (утв. приказом Минтранса России от 24.06.03 № 153) предписывает включать затраты на восстановление износа и ремонт автомобильных шин в состав материальных затрат в расходах по обычным видам деятельности в пределах норм, утверждаемых Минтрансом России (п. 43 инструкции № 153). Причем такой порядок учета рекомендуется указать в учетной политике организации.

Под нормами, утвержденными Минтрансом России, следует, скорее всего, понимать норму эксплуатационного пробега шин (см. выше). После достижения пробега автомобильных шин этой величины они подлежат замене в обязательном порядке в целях безопасности дорожного движения. Однако преждевременный износ шин также не допускается. Поэтому разработчики упомянутой инструкции предлагают сверхнормативные расходы на восстановление износа и ремонт шин относить к внереализационным расходам (п. 97 инструкции № 153).

Однако данное предложение несколько противоречит положениям ПБУ 10/99, требующим отражать в учете затраты в той сумме, в которой они произведены, то есть в полной сумме независимо от каких-либо установленных лимитов.

Автомобильные шины, снятые с транспортных средств в связи с непригодностью, но которые могут быть отремонтированы или восстановлены, передаются на склад. При этом они оцениваются по цене возможного применения и учитываются на субсчете 10-5 субсчет «Автомобильная резина, подлежащая восстановлению». При передаче шин для восстановления их стоимость переносится на субсчет 10-7 «Материалы, переданные в переработку на сторону». Данные шины учитываются обособленно. На этот же субсчет относится и стоимость договора по их восстановлению. Полученные восстановленные шины принимаются к учету по общей стоимости, включая и расходы на их восстановление. Упомянутые хозяйственные операции в бухгалтерском учете отражаются следующим образом:

Дебет 10-5 субсчет «Автомобильная резина, подлежащая восстановлению» Кредит 91-1

- отражена стоимость шин, подлежащих восстановлению;

Дебет 10-7 Кредит 10-5 субсчет «Автомобильная резина, подлежащая восстановлению»

- резина передана для восстановления;

Дебет 10-7 Кредит 60

- отражена стоимость договора по восстановлению шин;

Дебет 10-5 субсчет «Автомобильная резина в запасе» Дебет 10-7

- восстановленные шины приняты на склад.

Снятые с транспортных средств автомобильные шины, признанные непригодными к восстановлению, приходуются по стоимости утильсырья.

Пример 3 В апреле 2006 года комиссия установила полную непригодность комплекта шин, установленных на автомобиле. Стоимость новых устанавливаемых шин – 10 400 руб. стоимость же снимаемых – 3460 руб. Изношенные шины списаны в утиль по стоимости 400 руб.

В бухгалтерском учете операция по смене изношенных шин отражается следующим образом:

Дебет 20 Кредит 10-5 субсчет «Автомобильная резина в эксплуатации»

- 3460 руб. – учтена в расходах по обычным видам деятельности стоимость изношенных шин;

Дебет 10 субсчет 6 «Прочие материалы» Кредит 91-1

- 400 руб. - приняты к учету непригодные к восстановлению шины;

Дебет 10-5 субсчет «Автомобильная резина в обороте» Кредит 10-5 субсчет «Автомобильная резина в запасе»

- 10 400 руб. - отражена стоимость шин, установленных на автомобиль.

Нередко случается, что автомобиль после аварии не подлежит восстановлению. Детали, узлы и агрегаты выбывающего объекта основных средств, пригодные для ремонта других объектов основных средств, а также другие материалы приходуются по текущей рыночной стоимости в качестве операционных доходов (п. 79 методических указаний по учету основных средств). Среди таковых могут оказаться и шины.

Пример 4

В марте 2006 года утвержден акт на списание автомобиля. Его первоначальная стоимость составляла 275 600 руб. сумма начисленной амортизации - 194 547 руб.

Запасные части, полученные при разборке автомобиля, оприходованы организацией. Среди них оказались и шины в количестве пяти штук. Они были оценены в 4250 руб. В апреле четыре из них установлены на другие автомобили.

В бухгалтерском учете в марте при выбытии автомобиля производятся следующие записи:

Дебет 01 субсчет «Выбытие основных средств» Кредит 01 субсчет «Основные средства в эксплуатации»

- 275 600 руб. - списана первоначальная стоимость автомобиля;

Дебет 02 Кредит 01 субсчет «Выбытие основных средств»

- 194 547 руб. - списана сумма начисленной амортизации;

Дебет 91-2 Кредит 01 субсчет «Выбытие основных средств»

- 70 053 руб. (275 600 - 194 547) - списана остаточная стоимость транспортного средства;

Дебет 10-5 субсчет «Автомобильная резина на складе» Кредит 91-1

- 4250 руб. - оприходованы шины, снятые со списываемого автомобиля.

В апреле при установке шин на другие автомобили осуществляется проводка:

Дебет 10-5 субсчет «Автомобильная резина в обороте» Кредит 10-5 «Автомобильная резина на складе»

- 3400 руб. (4250 руб. 4 х 5) - отражена установка шин на другие автомобили.

В налоговом учете затраты на содержание служебного транспорта включаются в прочие расходы, связанные с производством и (или) реализацией (подп. 11 п. 1 ст. 264 НК РФ). К таковым можно отнести и затраты по приобретению автомобильных шин. Причем такие затраты учитываются в прочих расходах даже тогда, когда стоимость шины превышает 10 000 руб. Включение шины в этом случае в амортизируемое имущество не корректно, так как она не подпадает под определение основных средств, приведенное в пункте 1 статьи 257 НК РФ.

Прочие расходы относятся косвенным. Косвенные же расходы на производство и реализацию, осуществленные в отчетном (налоговом) периоде, в полном объеме включаются в расходы текущего (налогового) периода (п. 1 и 2 ст. 318 НК РФ).

Таким образом, в налоговом учете стоимость шин учитывается в расходах, уменьшающих полученные доходы, в момент ввода их в эксплуатацию. В бухгалтерском же учете такое происходит не всегда, пример - установка сезонных шин (см. выше).

Наличие разницы в величинах расходов, учитываемых в бухгалтерском и налоговом учетах, обязывает организацию обратиться к нормам ПБУ 18/02 «Учет расчетов по налогу на прибыль» (утв. приказом Минфина России от 19.11.02 N 114н). Возникающая разница в расходах в бухгалтерском учете признается налогооблагаемой временной, так как она приводит к образованию отложенного налога на прибыль, который должен увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетном или в последующих отчетных периодах. «Производной» же налогооблагаемой временной разницы является отложенное налоговое обязательство (п. 11 и 14 ПБУ 18/02).

Поэтому в примере 2 организация должна осуществить дополнительные проводки:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 77

- 2736 руб. (11 400 руб. х 24%) – начислена сумма отложенного налогового актива;

Дебет 77 Кредит 68 субсчет «Расчеты по налогу на прибыль»

- 990,43 руб. (4126,80 руб. х 24%) – уменьшена сумма начисленного отложенного налогового актива.

Некоторые организации, не имея своих транспортных средств, арендуют автомобили у физических лиц. Если договором аренды предусмотрено, что расходы по содержанию транспортного средства несет арендатор, то затраты на приобретение шин для автомобиля вполне уместно включить в прочие расходы, уменьшающие полученные доходы, при исчислении налога на прибыль.

Учет же в прочих расходах затрат на приобретение шин на автомобили работников, которым выплачивается компенсация за использование личного транспорта при служебных поездках, вызовет негативную реакцию налоговых органов. Чиновники неоднократно напоминают, что условия и порядок выплаты компенсаций за использование личных автомобилей в служебных целях установлены письмом Минфина России от 21.07.92 № 57 «Об условиях выплаты компенсации работникам за использование ими личных легковых автомобилей для служебных поездок». И этим письмом определено, что в размерах компенсации уже учтено возмещение полного объема возникающих в процессе эксплуатации затрат: износ, ГСМ, техническое обслуживание, ремонт. Поэтому дополнительные затраты по эксплуатации автомобиля не могут быть учтены в составе расходов, учитываемых при исчислении налога на прибыль (письмо Минфина России от 16.05.05 № 03-03-01-02/140).

В постановлении Правительства РФ от 08.02.02 № 92, которым установлены норм расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, не раскрываются составляющие компенсации. ТК РФ же предусматривается при использовании работником с согласия или ведома работодателя и в его интересах личного транспорта выплаты работнику компенсации за износ средства. Дополнительно к этому работодатель должен возместить и расходы, связанные с использованием автомобиля. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме (ст. 188 НК РФ). Следование нормам ТК РФ, скорее всего, приведет организацию в арбитражный суд.

Обратим внимание на особенность учета в налогообложении имущества, полученного при демонтаже или разборке выводимых из эксплуатации основных средств. С начала текущего года при использовании таких материально-производственных запасов в расходах учитывается сумма налога, исчисленная с их рыночной стоимости, учтенной во внереализационных доходах при демонтаже или разборке (п. 2 ст. 254 НК РФ).

Поэтому в примере 4 при установке снятой резины со списанной автомашины в расходах в налоговом учете будет учтено 816 руб. (3400 руб. х 24%). И это приводит к обязанности начислить отложенный налоговый актив:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 77

- 195,84 руб. (816 руб. х 24%) – начислена сумма отложенного налогового актива.

В момент же списания в бухгалтерском учете стоимости шин к обратной проводке, погашающей сумму отложенного налогового актива, добавляется ещё одна – по начислению постоянного налогового обязательства из-за возникающей постоянной разницы в величинах расходов, учитываемых в бухгалтерском и налоговом учетах – 2584 руб. (3400 – 816):

Дебет 77 Кредит 68 субсчет «Расчеты по налогу на прибыль»

- 195,84 руб. – погашена сумма начисленного отложенного налогового актива;

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль»

- 620,16 руб. (2584 руб. х 24%) – начислено постоянное налоговое обязательство.