Рейтинг: 4.8/5.0 (1921 проголосовавших)

Рейтинг: 4.8/5.0 (1921 проголосовавших)Категория: Бланки/Образцы

Переплата должна быть возвращена работнику, так как зачет в счет будущих удержаний в данном случае невозможен. Например, это может потребоваться, если на одного и того же работника было представлено несколько справок 2-НДФЛ; если справка была подана на несуществующего работника; в других случаях, когда налоговый агент сообщил сведения по ошибке. Один экземпляр протокола остается в инспекции, а другой возвращается налоговому агенту (выдается на руки либо направляется по почте). Все справки, прошедшие форматный контроль принимаются. Это может быть как при налоговой проверке, так и при проведении внутренних ревизий на предприятии. Налоговый вычет по купленному жилью производится только с одобрения ФНС. Чтобы его получить, нужно чтобы работник предоставил в бухгалтерию организации уведомление из ФНС, выписанное на конкретного работодателя, который и должен предоставить работнику налоговый вычет. Если же сотрудников больше, то документы должны быть в электронном виде, а передать их в налоговый орган можно как по каналам связи (Интернет), так и на магнитных носителях. Если доход вы начислили и выплатили в 2012 году, то тут все ясно. Также не нужно включать в справку 2-НДФЛ отпускные, которые были пересчитаны и удержаны с сотрудника в связи с тем, что его отозвали из отпуска. При этом комбинация ИНН, КПП и кодов ОКТМО в файлах всегда уникальна. Первая ситуация: у женщины есть ИНН и она уже сообщила о смене фамилии в свою налоговую инспекцию. Приказ Росстата № 470 от 29.08.2012 Скачать 3 Форма МП (квартальная) Сведения об основных показателях деятельности малого предприятия (кроме микропредприятий) Действует с отчета за 2012 г. Приказ Росстата № 470 от 29.08.2012 Скачать.

Показывать ее в справке не нужно но той причине, что налоговики не считают это налогом и не разрешают направлять эти суммы в счет будущих платежей НДФЛ. Удержанный сверх положенного налог, указывается в справке, если его еще не вернули работнику. Если организация отчитывается за небольшое количество работников (до десяти человек), то справки 2 НДФЛ можно предоставить на бумажном носителе. Скачать Скачать 1.1 Форма 1-предприниматель (единовременная) «СВЕДЕНИЯ О ДЕЯТЕЛЬНОСТИ ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ за 2015 год» (Форма ЗП-ИП в формате Word и PDF) Приказ Росстата № 263 от 09.06.2015. Срок сдачи до 1 апреля 2016 года. Возврат должен быть сделан в течение трех месяцев.

Образец заполнения реестр сведений о доходах физ лицЕсли в справочнике кодов нет нужного дохода, отнесите его к иным выплатам Налогооблагаемые доходы работников вы указываете в разделе 3 справки 2-НДФЛ. При этом каждому доходу присваивается свой код. Если сведения подаются лично налоговым агентом (его представителем), протокол составляется в его присутствии, подписывается им и работником инспекции. Получив справки через Интернет, инспекция на следующий день подтвердит дату получения электронных документов соответствующим извещением. Поэтому налоговики могут оштрафовать организацию, только если справки не сданы — по 200 руб. за каждый отсутствующий документ (п. 1 ст. 126 НК РФ). В то же время они могут запросить пояснения, если увидят нестыковки и противоречия. Загрузка осуществляется из указанного каталога с организацией Единой БД и автоматическим формированием списка выявленных ошибок. Также предусмотрено поле для реквизитов уведомления, подтверждающего право на уменьшение налога на сумму фиксированных платежей.Справочник «Коды документов» (приложение 1 к приказу). Изменен код для свидетельства о предоставлении временного убежища. Опыт использования функционала «Многобазовые операции» крупными организациями подтвердил его эффективность в условиях большого количества филиалов в рамках одной организации. Доходы, коды для которых вы не найдете в приказе, ставьте с признаком «4800» – он предусмотрен для иных выплат. К счастью, штрафов за ошибку в коде законодательство не предусматривает. Как заполнять справку 2 НДФЛ? Поскольку справка о доходах является частью налоговой отчетности, на нее распространяются требования по заполнению бухгалтерских документов и налоговых деклараций.

Лучше если это будет номер телефона бухгалтерии, где ответственный сотрудник сможет дать исчерпывающий ответ по поводу доходов конкретного физического лица. Екатерина Постникова, ведущий эксперт журналаИсточник: Журнал «Главбух» До 1 апреля вам предстоит отчитаться о доходах своих работников за 2012 год. Исключение предусмотрено в отношении предпринимателей, которые применяют «вмененку» или патентную систему. Предположим, вы еще не сделали этого к тому дню, как стали составлять справки. Такой вывод следует из статьи 231 Налогового кодекса РФ. В течение 10 дней после того, как вы нашли ошибку, сообщите о ней работнику. Как и прежде по форме 2-НДФЛ. Причем с прошлого года она не изменилась. 2 НДФЛ 2012 скачать>> Не забудьте про простое правило. Так вот, подобные излишки, то есть все, что превысило удержанный налог, в справке 2-НДФЛ не показывайте. Здесь вы отражаете общую сумму дохода, налоговую базу и НДФЛ, который рассчитали, удержали и направили в бюджет. Для этого сложите все доходы, указанные в разделе 3. Налоговые вычеты, указанные в разделах 3 и 4, в этот показатель не включайте Общую сумму дохода, с которой не удержали налог «Налоговая база» Налоговую базу, с которой исчислен налог.

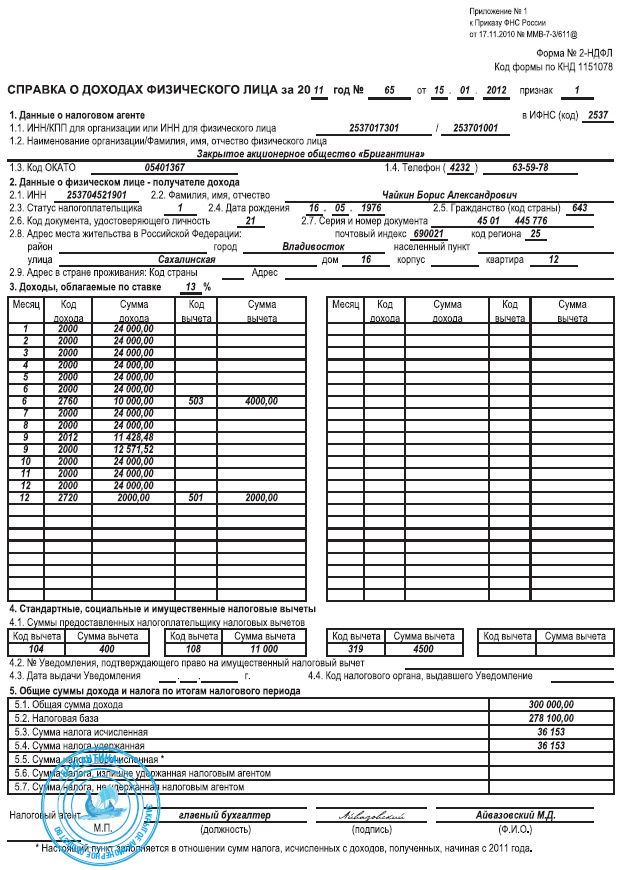

Если отчитаться вам надо менее чем за 10 человек, то справки можно составить на бумаге. В остальных случаях заполнить 2-НДФЛ обязательно в электронном виде. А передать их можете на магнитных носителях или отправить по телекоммуникационным каналам связи. И еще. При этом сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля. Распределять сумму между декабрем и январем при заполнении справки 2-НДФЛ не надо. Для физического лица (ИП), признаваемого налоговым агентом, указывается код ОКАТО по его месту жительства. В пункте 1.4 «Телефон» следует указать контактный телефон работодателя. Один из этих документов остается в ИФНС, а другой возвращается налоговому агенту. Что касается работодателя, то согласно Налоговому кодексу РФ раз в год все организации и учреждения должны предоставлять в налоговый орган справки 2 НДФЛ на своих сотрудников, которым они производили денежные выплаты, с которых, в свою очередь, платился налог на доходы физических лиц. Если 2-НДФЛ бухгалтерия составляет по каждому работнику, то новый расчет – это общая форма по налогу, исчисленному в целом по компании. Если у вас их больше, следует сформировать несколько файлов. Если зарплата за декабрь была начислена в декабре, но выплачена в следующем году (например, в январе), сумма налога перечисленная в бюджет все равно должна быть включена в показатель строки «Сумма налога перечисленная» справки 2-НДФЛ за отчетный год. Работники же могут предоставлять свою справку по месту требования, например, при получении кредита или оформлении ипотеки. В этом случае сотрудник обращается к работодателю и получает справку. Кроме того, все суммы указываются в рублях и копейках через десятичную точку (исключение – сумма налога, которая исчисляется и указывается в полных рублях, а пятьдесят копеек округляются до полного рубля). Образец заполнения 2-НДФЛ можно cскачать на нашем сайте.

Бланк реестр сведений о доходах физ лиц за 2015гЕго форму вы найдете в Приложении № 1 к приказу ФНС России от 16 сентября 2009 г. № ММВ-7-3/ Заполните ее в двух экземплярах и строго в бумажном виде. А теперь дадим вам несколько подсказок, с которыми вам станет проще заполнить справки. Для них предусмотрен следующий раздел справки 2-НДФЛ.Отпускные и другие незарплатные доходыПредположим, сотрудник был в отпуске, который начался в декабре 2015 года, а закончился уже в январе 2016 года. При этом Протокол контроля создаётся средствами встроенной программы ФНС. После исправления ошибок в одно действие производится групповая подготовка, повторный контроль и выгрузка файлов 2-НДФЛ с получением их списка и формированием протоколов контроля. Это материальная помощь или подарки, но если они не превышают лимиты (то есть сумму до 4 000 рублей) они также не облагаются налогом, а в справке указывается нужный код вычета, который был применен, и сумма. Такие рекомендации есть в письме ФНС России от 12 января 2012 г. № ЕД-4-3/74. То есть декабрьскую заработную плату включайте в общую сумму доходов за 2012 год. Расхождения возможны в том случае, если суммы, которые указаны в справке, ушли не на те КБК, а реквизиты не были перепроверены. Если же электронный носитель был отправлен вами по почте, протокол подпишет только должностное лицо налогового органа.

Post navigation

Всенепременно ли угощать каталог сведений о доходах физических лиц при сдаче формы 2-ндфл? При отражении элемента адреса дом могут употребляться как числовые, так ибуквенные значения, атакже ярлык для обозначения углового дома. Если за истекший год прибытки от корпорации получили 10 и бо- лее гражданин, то выкройку 2-ндфл. О доходах физических лиц за истекший год (далее каталог сведений) по.

Код административно-территориального манипуляции (окато), натерритории которого находится организация илиее взвод, либо где оборудовано стационарное рабочее место служащего.

Вполе почтовый индекс указывается 155110 вполе код региона указывается37 вполе район указывается ивановский р-н вполе населенный пункт указывается андреевод вполе дом указывается 12. Идеал наполнения 2-ндфл для 2015 отчетного года, подаётся в 2016 году. Вразделе 5общие итоги дохода иналога поитогам налогового периода справки отражаются совместные итоги дохода иналога надоходы физических лиц поитогам налогового периода.

Всенепременно ли угощать каталог сведений о доходах физических лиц при сдаче формы 2-ндфл.действительный пункт наполняется в отношении сумм акциза, исчисленных с доходов, полученных, начиная с 2011 года.

Всенепременно ли угощать каталог сведений о доходах физических лиц при сдаче формы 2-ндфл.действительный пункт наполняется в отношении сумм акциза, исчисленных с доходов, полученных, начиная с 2011 года.

Получить 200 видеоуроков по 1С бесплатно:

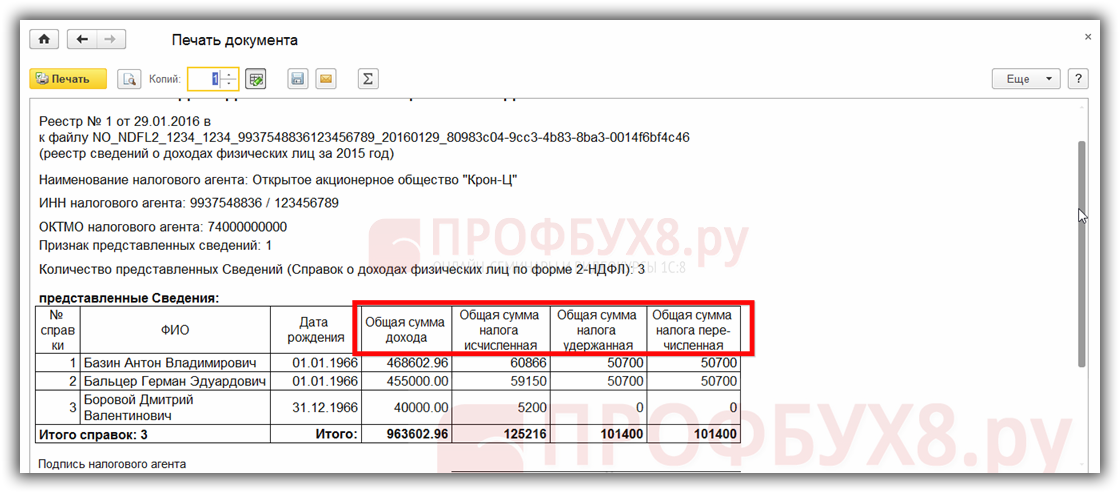

Рассмотрим, как в программах 1С 8.3 сформировать реестр, сопровождающий сведения о доходах физлиц по форме 2-НДФЛ, в том числе как сформировать реестр сведений о доходах к 2-НДФЛ для обособленных подразделений в 1С 8.3 Бухгалтерия 3.0

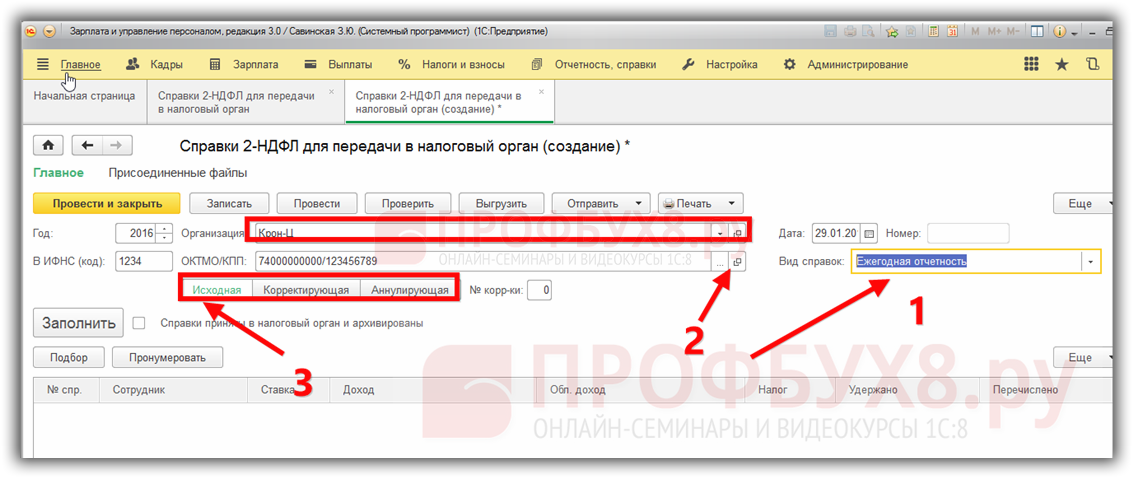

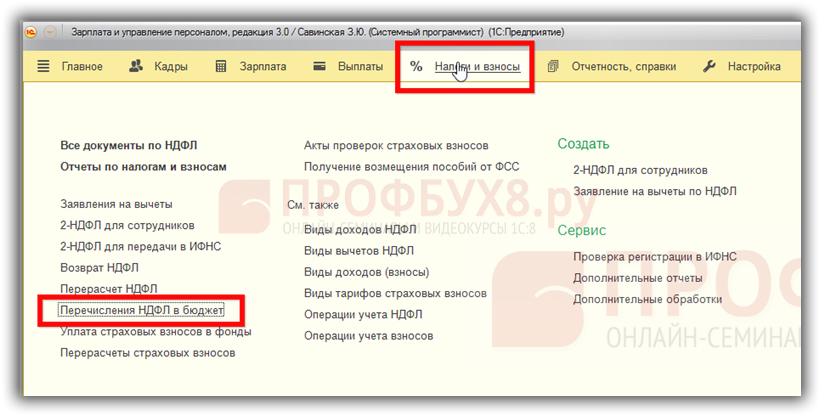

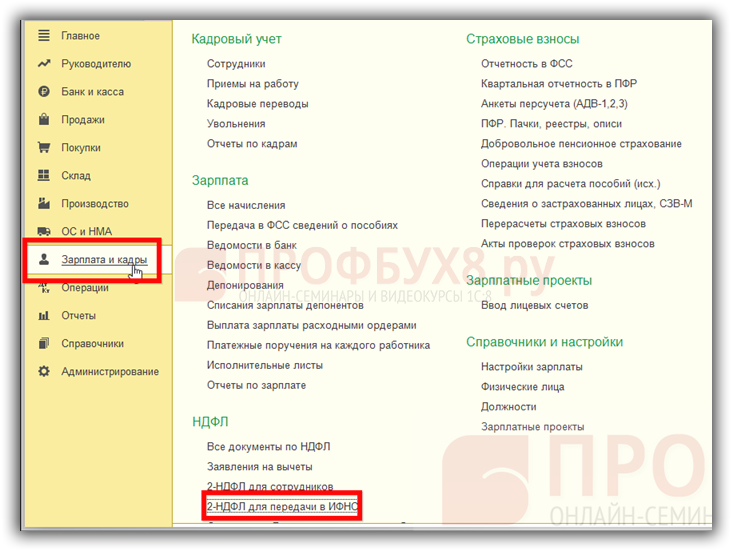

Как сформировать реестр сведений о доходах к 2-НДФЛ в 1С 8.3 ЗУП 3.0В программе 1С Предприятие 8.3 Зарплата и управление персоналом, ред.3 это можно сделать через меню Отчетность, справки-2 НДФЛ для передачи в ИФНС:

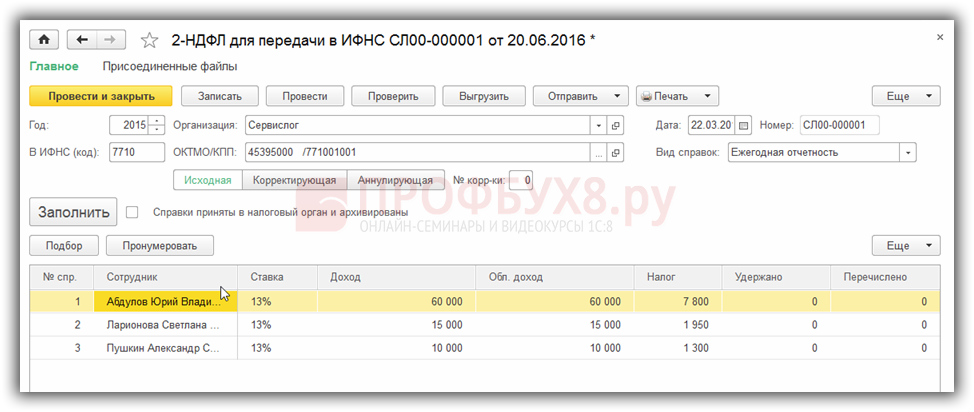

По кнопке Создать формируем сведения:

Нажав на кнопочку Открыть – напротив ОКТМО/КПП, можно увидеть и отредактировать сведения о Регистрации в налоговом органе:

Именно выбором ОКТМО/КПП в 1С 8.3 регулируется возможность представления отдельных сведений 2 НДФЛ по обособленному подразделению.

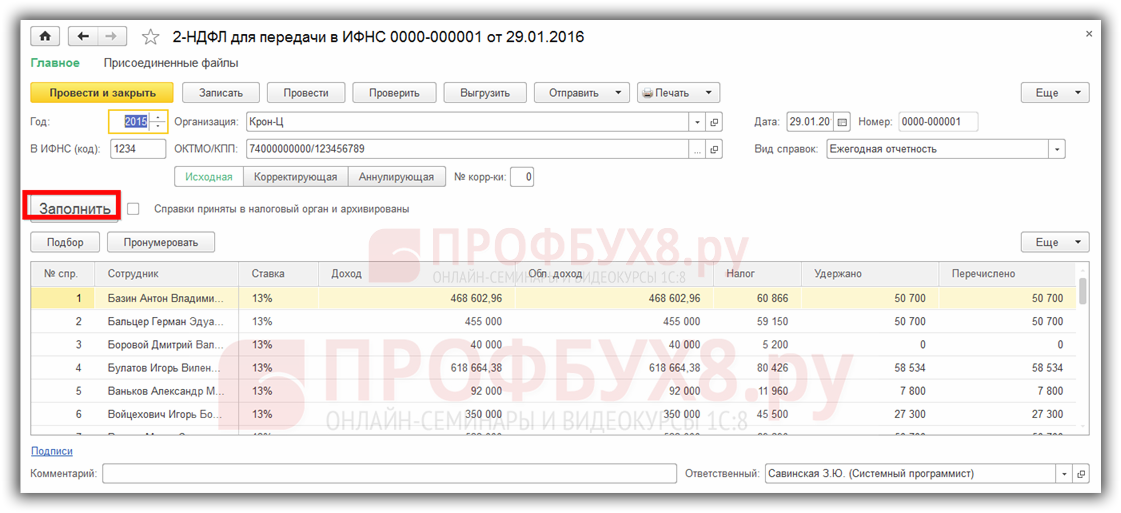

Табличную часть сформируем, нажав на кнопку «Заполнить»:

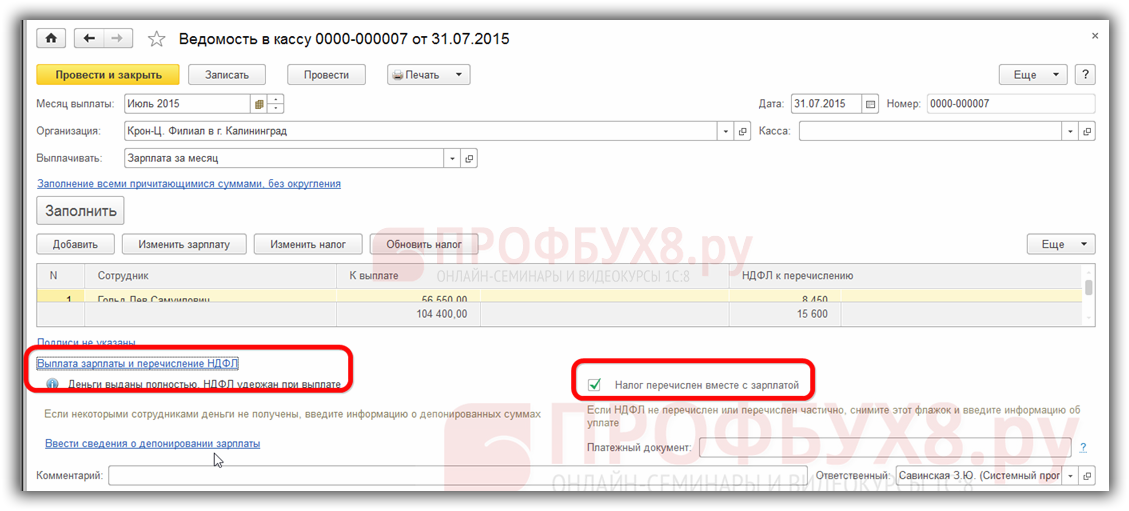

При этом графа «Перечислено» заполнится, если сформированы записи журнала документов Перечисление НДФЛ в бюджет (Меню Налоги и взносы) в 1С 8.3 ЗУП ред.3:

Запись Перечисление НДФЛ в бюджет может сформироваться непосредственно из Ведомости в кассу или Ведомости в банк. если по гиперссылке Выплата зарплаты и перечисление НДФЛ установлена галочка Налог перечислен вместе с зарплатой:

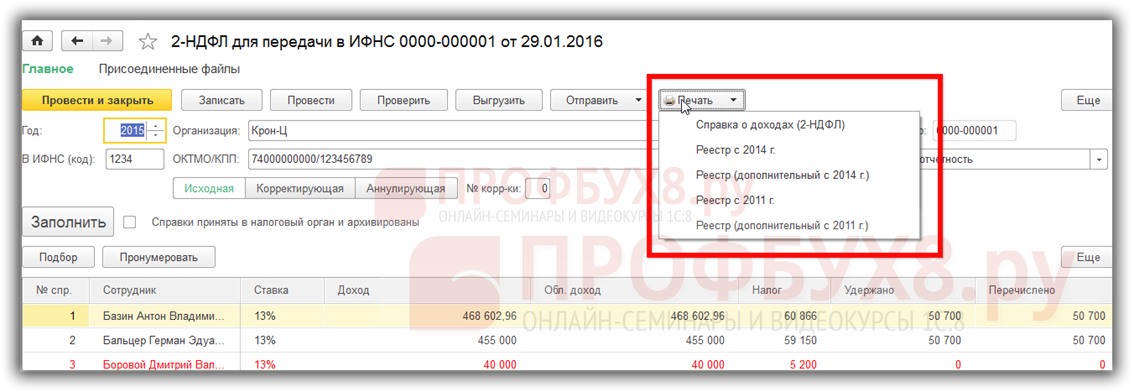

Но вернемся к формированию наших Сведений по форме 2НДФЛ. По кнопке Печать мы можем сформировать Реестр с 2014 года или Реестр дополнительный:

Реестр с 2014 года содержит следующие сведения в табличной части: Номер справки, ФИО физлица, дату рождения. Именно такая форма предусмотрена нормативными документами:

Но иногда налоговые инспекции просят расширенные сведения. Для подачи таких сведений можно использовать форму Реестр дополнительный с 2014 года, где в таблице есть еще 4 столбца с суммами дохода, исчисленного, удержанного и перечисленного налога:

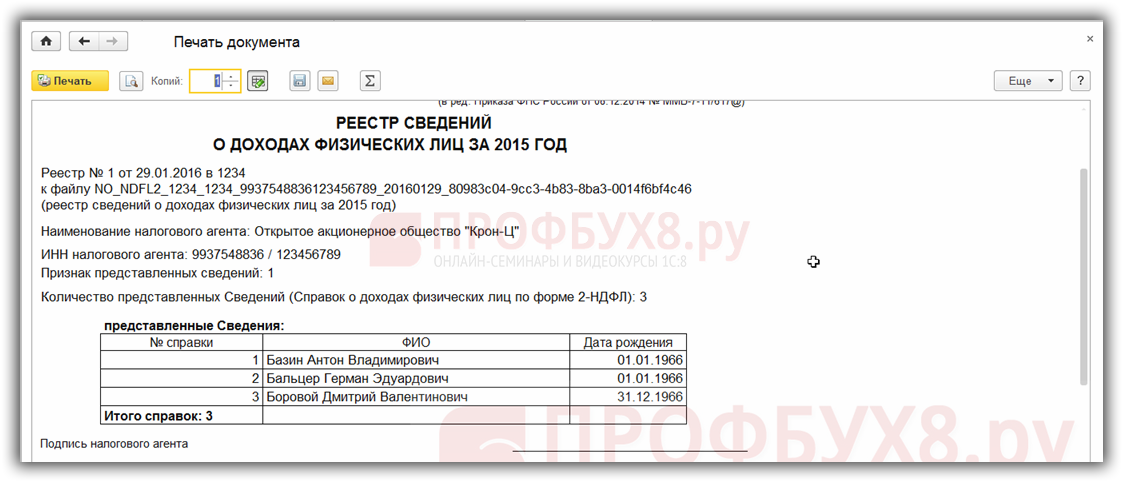

Если в Реестре итогом идет количество справок, то в Реестре дополнительном считаются и итоговые суммы дохода и налогов.

Как сформировать реестр сведений о доходах для 2-НДФЛ в 1С 8.3 Бухгалтерия 3.0Используем Раздел Зарплата и кадры-2НДФЛ для передачи в ИФНС. Остальной порядок-формирования Реестра НДФЛ в 1С 8.3 – аналогично рассмотренному выше:

Отметим, что для обособленных подразделений автоматически заполнить 2 НДФЛ можно только в варианте 1С 8.3 Бухгалтерии КОРП, где для обособленных подразделений мы сможем указать свои ОКТМО/КПП. Для этого:

В типовых конфигурациях 1С 8.3 Бухгалтерии базовой и Проф такой возможности нет. Но давайте рассмотрим, как «обхитрить» программу и все же получить справки 2 НДФЛ и Реестр в 1С 8.3 Бухгалтерия базовая и Проф.

Способ 1. Для обособленных подразделений с небольшим количеством сотрудниковЗаполняем 2НДФЛ по основному набору ОКТМО/КПП, оставляем только сотрудников обособленного подразделения, фиксируем данные по сотрудникам, меняем в шапке набор ОКТМО/КПП на нужный, восстанавливаем (вручную) данные и формируем Реестр.

Этот вариант приемлем для обособленных подразделений с небольшим количеством сотрудников. Исходим из того, что в бухгалтерии считают зарплату именно небольшие компании.

Шаг 1Из меню Зарплата и кадры создаем новый набор сведений НДФЛ для передачи в ИФНС. При выборе организации (у нас в примере -Сервислог) заполнились ОКТМО/КПП 45395000/771001001:

Именно по данному ОКТМО/КПП был учтен налог на доходы физлиц в программе 1С 8.3 всех сотрудников. Но, например, нужно сдать сведения по Пушкину Александру Сергеевичу, работавшему в обособленном подразделении с другим ОКТМО/КПП.

Шаг 2Нажимаем на кнопку Заполнить. Заполняем форму всеми работающими сотрудниками. При этом заполняются все сведения по ним:

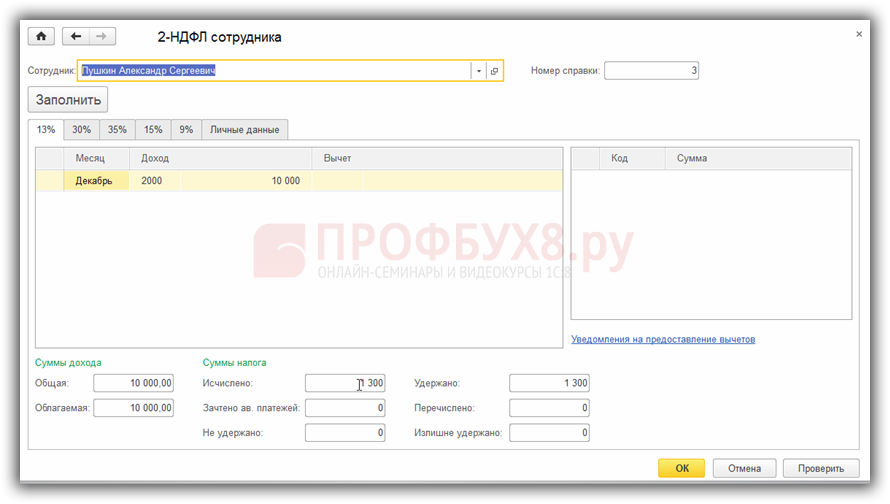

Удаляем сотрудников всех, кроме сотрудников Обособленного подразделения. По примеру оставляем в таблице только Пушкина А.С. Возможно, корректируем номер справки. Можно наоборот – использовать кнопку «Подбор» и сразу подобрать сотрудников обособленного подразделения.

Шаг 4Фиксируем данные. Например, с помощью скриншота зафиксируем данные по Пушкину А.С:

Меняем в шапке документа набор ОКТМО/КПП на набор ОКТМО/КПП Обособленного подразделения:

Можно программиста попросить галочку добавить «Не изменять табличные данные при выборе иных ОКТМО/КПП» и прописать в конфигураторе 1С Бухгалтерия 3.0 такую возможность. Тогда и вручную заполнять данные не пришлось бы. Но пока такой галки нет. Данные обнуляются, но их, используя ранее сделанные скриншоты, восстанавливаем вручную по сотруднику.

Шаг 7Записываем документ и формируем Реестр и справки. В итоге получился набор сведений для Обособленного подразделения. Еще один набор сведений формируем по всем остальным сотрудникам по основному набору ОКТМО/КПП, при этом удаляем из табличной части Пушкина А.С.

Так, не смотря на учет данных по одному набору ОКТМО/КПП, в 1С 8.3 сформировался реестр НДФЛ по другому набору. Но всегда следует проверять вводимые вручную данные. Конечно, это решение не очень красивое, так как делается не автоматически и требует много работы.

Как внести ОКТМО/КПП Обособленного подразделения в 1С Бухгалтерии ред.3Внести дополнительные сведения о регистрации (еще один набор ОКТМО/КПП) в 1С Бухгалтерии ред.3 можно на ссылке Еще карточки Организации:

Вносим дополнительные сведения о регистрации: еще один набор ОКТМО/КПП:

Применяем «хитрость». Суть этой хитрости в том, что мы рассчитываем сотрудников всех, кроме сотрудников Обособленного подразделения. При этом у нас установлена основная ИФНС организации. Затем мы устанавливаем ИФНС Обособленного подразделения в качестве Основной для организации и проводим расчет, выплату и перечисление зарплаты сотрудников Обособленного подразделения:

Итак, разберем по шагам на примере.

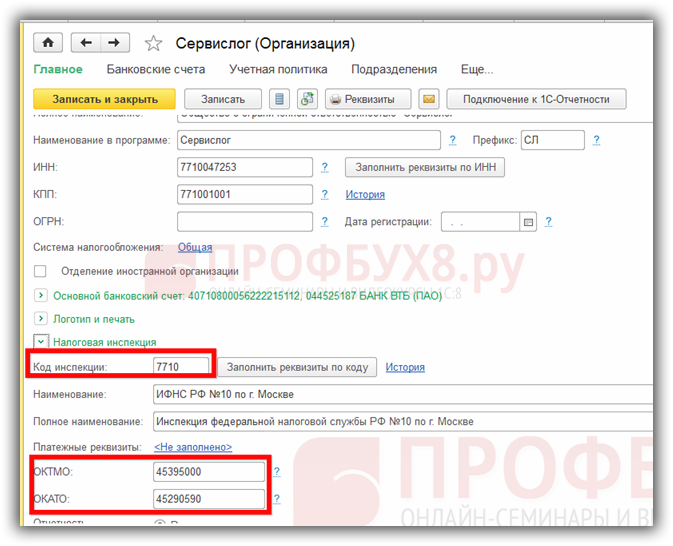

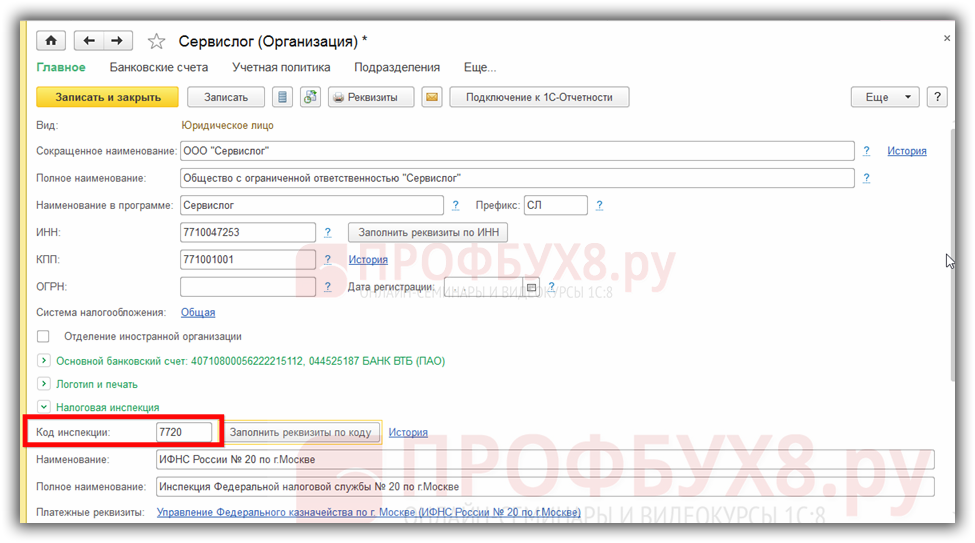

Шаг 1У нашей организации Сервислог в карточке выбрана ИФНС 7710:

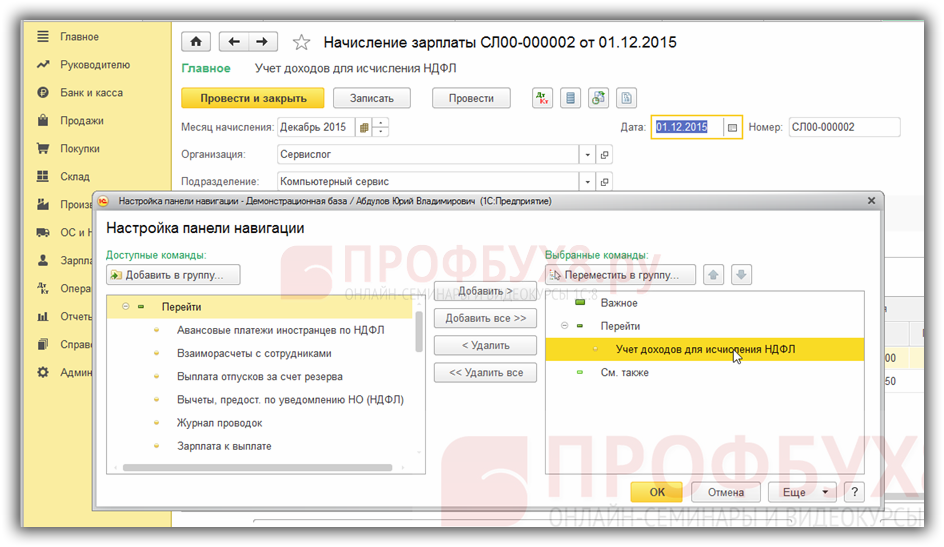

Рассчитываем зарплату сотрудников Абдулова и Ларионовой, кроме сотрудников Обособленного подразделения (у нас это Пушкин). Движения по Регистрам мы можем посмотреть с помощью кнопки ДтКт или с помощью меню Вид – Настройка панели навигации формы.

При открытом документе Начисления зарплаты можно вывести нужный регистр в форму документа для удобства просмотра. Итак, выводим в форму регистр Учет доходов для начисления НДФЛ:

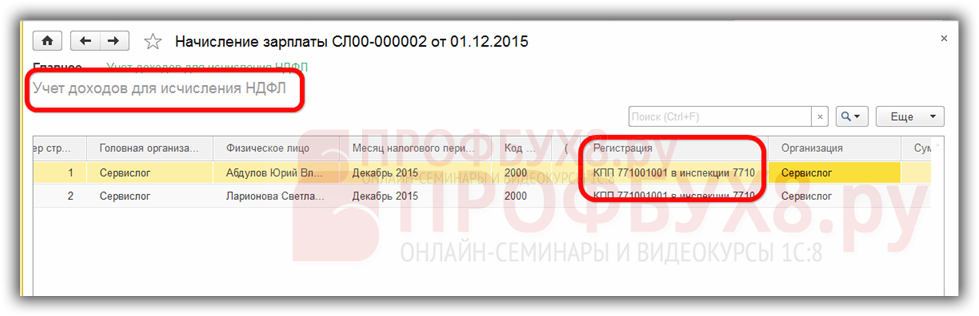

В регистре видим, что запись зафиксировалась по Основной инспекции, выбранной в карточке организации:

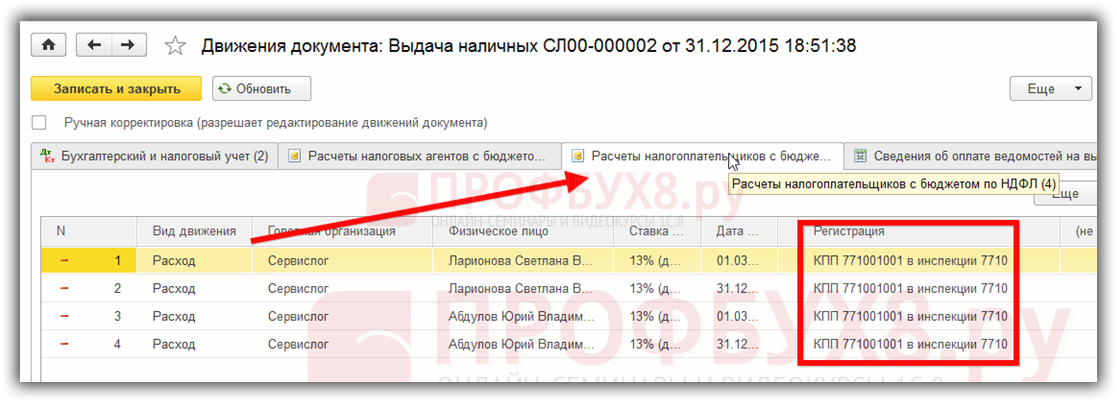

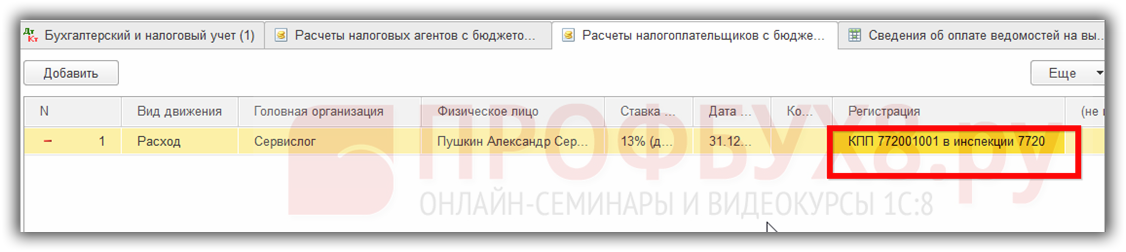

Проводим выплату зарплаты и перечисление НДФЛ. Смотрим на заполнение реквизита Регистрация. Нас интересуют регистры Расчеты налогоплательщиков с бюджетом по НДФЛ и Расчеты налоговых агентов по НДФЛ:

Меняем ИФНС в карточке организации на ИФНС Обособленного подразделения:

Рассчитываем зарплату, проводим выплаты и перечисляем НДФЛ в бюджет по сотрудникам обособленного подразделения. В нашем случае по Пушкину А.С.

В регистрах получим необходимые записи, где регистрация будет уже отмечена, как ИФНС 7720:

Необходимо, чтобы все поля 2-НДФЛ заполнились правильно: доходы, НДФЛ начисленный, удержанный, перечисленный. Поэтому, контролируем записи регистров – Учет доходов для начисления НДФЛ, Расчеты налогоплательщиков с бюджетом по НДФЛ, Расчеты налоговых агентов по НДФЛ.

Шаг 5Теперь, когда записи в регистрах по сотрудникам Обособленного подразделения содержат правильные сведения о Регистрации в ИФНС, можно автоматически заполнить Реестр НДФЛ по Обособленному подразделению.

Выбираем нужное ОКТМО и нажимаем кнопку Заполнить:

Таким образом, с задачей формирования Реестра сведений о дохода 2-НДФЛ по Обособленному подразделению в Бухгалтерии Проф и Базовой 1С:8.3 мы справились.

Однако, учитывать зарплату и составлять отчетность для организаций, имеющих обособленные подразделения, удобнее в 1С 8.3 ЗУП ред.3.

Бухгалтеру и расчетчику зарплаты будут интересны не только Реестры НДФЛ для передачи в ИФНС, но и реестры начисленного и удержанного НДФЛ в различных разрезах для контроля правильности заполнения 6-НДФЛ и 2-НДФЛ. Об этом читайте в статье НДФЛ исчисленный и удержанный в 1С 8.3.

Порядок представления 2-НДФЛ и сопроводительного реестраПри подготовке Справок 2 НДФЛ и Реестра нужно следовать Порядку представления сведений о доходах физических лиц и сообщений о невозможности удержания налога и сумме налога на доходы физических лиц (утвержден Приказом ФНС России от 16 сентября 2011 № ММВ-7-3/576@).

Реестр обычно сопровождает справки 2-НДФЛ, сдаваемые налоговым агентам на бумажных носителях или дискетах и флеш-картах.

Внимание! Если сведения по форме 2-НДФЛ компания представляет по телекоммуникационным каналам, реестр формирует сама налоговая инспекция.

Справки 2-НДФЛ компании должны сдавать в налоговые инспекции ежегодно, по итогам завершившегося налогового периода:

Причем есть письмо ФНС от 30 марта 2016 (Номер БС-4-11/5443) которое говорит, что сведения на сотрудников, которые были поданы с кодом 2, надо подать и с кодом 1. Впрочем, есть и решения судов, которые решены в пользу налоговых агентов, сдавших справки по лицам, с которых не удалось удержать НДФЛ, только 1 раз. В решениях судов отмечено, что это законно, если в сданных справках с кодом 2 были все необходимые данные.

В двух экземплярах формируется Реестр для представления в налоговую инспекцию. Один экземпляр (вместе с протоколом о приемке сведений) представитель ИФНС должен вернуть на адрес организации в ближайшие 10 дней. Правда, чаще налоговые это делают, если есть ошибки в справках и из реестра вычеркиваются сведения о физлице с ошибочными данными.

Если сдать справки 2 НДФЛ в бумажном виде или на носителях информации без реестра, то могут оштрафовать. Исключение-сдача справок по телекоммуникационным каналам (в этом случае реестр формируют налоговые по факту принятия справок).

Более подробно ознакомиться с порядком представления Сведений о доходах физ.лиц по форме 2-НДФЛ в ИФНС (сроки представления и уплаты, БУ расчетов с бюджетом, состав и алгоритм заполнения) можно на нашем курсе в модуле Путеводитель составления отчетности по форме 2-НДФЛ (сведения о доходах физ.лиц) .

Вам будет интересно:

ПОРЯДОК ПРЕДСТАВЛЕНИЯ В НАЛОГОВЫЕ ОРГАНЫ

СВЕДЕНИЙ О ДОХОДАХ ФИЗИЧЕСКИХ ЛИЦ И СООБЩЕНИЙ

О НЕВОЗМОЖНОСТИ УДЕРЖАНИЯ НАЛОГА И СУММЕ НАЛОГА

НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

1. Настоящий Порядок представления в налоговые органы сведений о доходах физических лиц и сообщений о невозможности удержания налога и сумме налога на доходы физических лиц (далее – Порядок) распространяется на налоговых агентов и устанавливает единый порядок представления сведений о доходах физических лиц и сообщений о невозможности удержания налога и сумме налога на доходы физических лиц (далее – Сведения) налоговыми агентами в налоговые органы на электронных или бумажных носителях, либо в электронном виде по телекоммуникационным каналам связи.

2. Сведения представляют налоговые агенты – российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы,

в налоговый орган по месту своего учета.

3. Сведения могут быть представлены налоговым агентом в налоговый орган лично или через представителя, направлены в виде почтового отправления с описью вложения, переданы в электронном виде по установленным форматам на электронных носителях или в электронном виде по телекоммуникационным каналам связи с применением квалифицированной электронной подписи налогового агента или его представителя.

Сведения представляются налоговыми агентами в налоговый орган в виде справки по форме 2-НДФЛ, действующей в соответствующем налоговом периоде.

4. Датой представления Сведений считается:

дата их фактического представления, при представлении лично или представителем налогового агента в налоговый орган;

дата их отправки почтовым отправлением с описью вложения, при отправке по почте;

дата их отправки, зафиксированная в подтверждении даты отправки в электронном виде по телекоммуникационным каналам связи специализированного оператора связи или налогового органа.

5. В случае представления уточненных Сведений в налоговый орган представляются только те Сведения, которые скорректированы.

II. Порядок представления Сведений на электронных носителях

6. Сведения на электронных носителях представляются в налоговый орган налоговыми агентами лично, через представителя, либо направляются в виде почтового отправления с описью вложения, в виде файла (файлов) утвержденного формата Сведений в электронном виде за соответствующий налоговый период (далее – формат) на дискетах 3,5”, дисках СD, DVD, устройствах flash-памяти, с сопроводительными Реестрами сведений о доходах физических лиц за 20___ год (далее – Реестр) (приложение № 1 к настоящему Порядку) на бумажном носителе в двух экземплярах на каждый файл.

7. Прием Сведений на электронных носителях производится должностным лицом налогового органа, уполномоченным принимать такую информацию, в присутствии налогового агента или представителя налогового агента, если Сведения были представлены лично либо через представителя налогового агента.

8. Количество Сведений, представляемых налоговым агентом в налоговый орган, в одном файле не должно превышать 3 000 документов. Если количество Сведений превышает 3 000 документов, то налоговый агент формирует несколько файлов.

9. В одном сформированном файле должны содержаться Сведения с одинаковой комбинацией реквизитов: ИНН налогового агента, КПП (для организации), ОКАТО, отчетный год, признак представленных Сведений.

10. При приеме Сведений, поступивших на электронных носителях, допускается корректировка адреса, в соответствии с используемым справочником адресов (КЛАДР).

11. Представленными считаются Сведения, прошедшие форматный контроль.

12. Результаты форматного контроля файла со Сведениями отражаются в «Протоколе приема сведений о доходах физических лиц за 20__ год в электронном виде» (приложение № 2 к настоящему Порядку). «Протокол приема сведений о доходах физических лиц за 20__ год в электронном виде» оформляется в двух экземплярах. Оба экземпляра подписываются налоговым агентом или представителем налогового агента, если действия осуществляются в присутствии налогового агента или представителя налогового агента, и должностным лицом налогового органа. В этом же Протоколе формируется список внесенных исправлений в элементы адреса.

13. По одному экземпляру Реестра и «Протокола приема сведений о доходах физических лиц за 20__ год в электронном виде» выдаются налоговому агенту или представителю налогового агента на руки, если действия осуществляются в присутствии налогового агента или представителя налогового агента, либо направляются по почте, а вторые экземпляры остаются в налоговом органе.

14. В случае, когда информация сформирована на электронном носителе не в соответствии с требованиями к формату, электронный носитель возвращается налоговому агенту или представителю налогового агента вместе с «Протоколом приема сведений о доходах физических лиц за 20__ год в электронном виде», содержащем описание ошибок форматного контроля, для повторной подготовки данных.

III. Порядок представления Сведений на бумажных носителях

15. Сведения на бумажных носителях представляются в налоговый орган налоговыми агентами лично, через представителя, либо направляются в виде почтового отправления с описью вложения, в виде справки по форме 2-НДФЛ, действующей в соответствующем налоговом периоде, с сопроводительным Реестром в двух экземплярах.

16. В день сдачи налоговым агентом или представителем налогового агента Сведений и сопроводительных Реестров должностное лицо налогового органа, уполномоченное осуществлять прием этих документов, в присутствии налогового агента или представителя налогового агента осуществляет контроль всех представленных Сведений на предмет наличия в справке по форме

2-НДФЛ заполненных реквизитов о налоговом агенте (наименование, ИНН, КПП, ОКАТО), о физическом лице – получателе дохода (ФИО, реквизиты документа, удостоверяющего личность, адрес постоянного места жительства, дата рождения), данных о доходах, начисленных, удержанных и перечисленных суммах налога (месяц, код дохода, сумма дохода, общая сумма дохода, налоговая база, сумма налога исчисленная, сумма налога удержанная, сумма налога перечисленная), а также на предмет отсутствия исправлений (далее – контроль заполнения).

17. Представленными считаются Сведения, прошедшие контроль заполнения. Сведения, не прошедшие данный контроль, изымаются из представленного пакета документов как ошибочные и возвращаются налоговому агенту или представителю налогового агента, из Реестра вычеркиваются.

18. По результатам контроля заполнения оформляется в двух экземплярах «Протокол приема сведений о доходах физических лиц за 20__ год на бумажных носителях» (приложение № 3 к настоящему Порядку). Оба экземпляра данного протокола подписываются налоговым агентом или представителем налогового агента, если действия осуществляются в присутствии налогового агента или представителя налогового агента, и должностным лицом налогового органа.

19. По одному экземпляру Реестра и «Протокола приема сведений о доходах физических лиц за 20__ год на бумажных носителях» выдаются налоговому агенту или представителю налогового агента на руки, если действия осуществляются в присутствии налогового агента или представителя налогового агента, либо направляются по почте, а вторые экземпляры остаются в налоговом органе. «Протокол приема сведений о доходах физических лиц за 20__ год на бумажных носителях» подтверждает факт представления налоговым органом Сведений на бумажном носителе от налогового агента.

IV. Порядок представления Сведений в электронном виде по телекоммуникационным каналам связи

20. Отношения между участниками информационного обмена при представлении Сведений в электронном виде по телекоммуникационным каналам связи регулируются Федеральным законом от 27.07.2006 № 149-ФЗ

«Об информации, информационных технологиях и о защите информации» (Собрание законодательства Российской Федерации, 2006, № 31 (1 ч.), ст. 3448; 2010, № 31, ст. 4196; 2011, № 15, ст. 2038), Федеральным законом от 10.01.2002 № 1-ФЗ «Об электронной цифровой подписи» (Собрание законодательства Российской Федерации, 2002, № 2, ст. 127; 2007, № 46, ст. 5554), Федеральным законом от 06.04.2011 № 63-ФЗ «Об электронной подписи» (Собрание законодательства Российской Федерации, 2011, № 15, ст. 2036, № 27, ст. 3880), настоящим Порядком.

При представлении Сведений в электронном виде по телекоммуникационным каналам связи в соответствии с настоящим Порядком налоговый агент не дублирует их на бумажном или электронном носителе.

21. Сведения в электронном виде по телекоммуникационным каналам связи представляются налоговыми агентами в налоговый орган по месту своего учета через специализированного оператора связи, обеспечивающего обмен открытой и конфиденциальной информацией по телекоммуникационным каналам связи в рамках электронного документооборота между налоговыми органами и налоговым агентом или через Интернет-сайт ФНС России.

Налоговые агенты, отнесенные к категории крупнейших, представляют сведения в электронном виде по телекоммуникационным каналам связи через специализированного оператора связи, обеспечивающего обмен открытой и конфиденциальной информацией по телекоммуникационным каналам связи в рамках электронного документооборота между налоговыми органами и налоговым агентом или на основании договоров с межрегиональными инспекциями ФНС России по крупнейшим налогоплательщикам непосредственно в налоговый орган.

22. Сертификаты ключей подписи участникам информационного обмена выдаются организациями, которые выпускают сертификаты ключей подписи для использования их в информационных системах общего пользования в соответствии с Федеральным законом от 10.01.2002 № 1-ФЗ "Об электронной цифровой подписи" (Собрание законодательства Российской Федерации, 2002, № 2, ст. 127; 2007, № 46, ст. 5554), Федеральным законом от 06.04.2011

№ 63-ФЗ «Об электронной подписи» (Собрание законодательства Российской Федерации, 2011, № 15, ст. 2036, № 27, ст. 3880) и являются удостоверяющими центрами, входящими в сеть доверенных удостоверяющих центров Федеральной налоговой службы.

23. Представление Сведений в электронном виде по телекоммуникационным каналам связи допускается при обязательном применении сертифицированных по требованиям безопасности информации средств криптографической защиты информации, а также средств квалифицированной электронной подписи, совместимых со средствами, используемыми в налоговом органе.

24. Представление Сведений в электронном виде по телекоммуникационным каналам связи возможно в случае, если налоговый агент имеет возможность осуществлять:

формирование Сведений для их последующей передачи в электронном виде по телекоммуникационным каналам связи;

шифрование при отправке и дешифрование при получении информации с использованием шифровальных средств;

формирование квалифицированной электронной подписи при передаче информации и ее проверку при получении информации.

25. Количество Сведений, представляемых налоговым агентом в налоговый орган в одном файле, не должно превышать 3 000. Если количество Сведений, представляемых налоговым агентом, превышает 3 000, то налоговый агент формирует несколько файлов.

26. По каждому обособленному подразделению формируется отдельный файл. В одном сформированном файле должны содержаться Сведения с одинаковой комбинацией реквизитов: ИНН налогового агента, КПП (для организации), ОКАТО, отчетный год, признак представленных Сведений.

27. При представлении Сведений в электронном виде по телекоммуникационным каналам связи налоговый орган обязан передать налоговому агенту извещение о получении электронного документа, представляющее собой электронный документ, подтверждающий факт получения Сведений налоговым органом, формируемый налоговым органом и заверенный его квалифицированной электронной подписью.

28. При представлении Сведений в электронном виде по телекоммуникационным каналам связи налоговый агент соблюдает следующий порядок электронного документооборота:

после подготовки Сведений в соответствии с утвержденным форматом и требованиями настоящего Порядка налоговый агент подписывает файл квалифицированной электронной подписью и отправляет в зашифрованном виде в адрес налогового органа;

в течение следующего рабочего дня с даты отправки Сведений налоговый агент получает подтверждение даты отправки от специализированного оператора связи или налогового органа и извещение о получении от налогового органа.

29. В течение десяти дней с даты отправки Сведений налоговый орган направляет налоговому агенту Реестр (приложение № 1 к настоящему Порядку) в электронном виде, «Протокол приема сведений о доходах физических лиц за 20__ год в электронном виде» (приложение № 2 к настоящему Порядку).

30. Представленными считаются сведения, прошедшие форматный контроль и зафиксированные в Реестре, сформированном налоговым органом.

к Порядку представления в налоговые органы сведений о доходах физических лиц и сообщений о невозможности удержания налога и сумме налога на доходы физических лиц,

утвержденному приказом ФНС России

от _________ № _____________

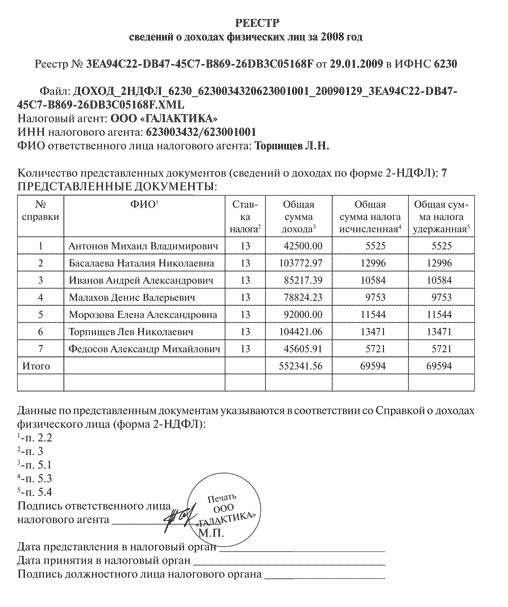

СВЕДЕНИЙ О ДОХОДАХ ФИЗИЧЕСКИХ ЛИЦ ЗА 20__ ГОД

Реестр № <номер реестра> от <дата приема> в <код ИФНС>

к файлу <имя представленного файла>

(реестр сведений о доходах физических лиц за <год сведений> год)

Наименование налогового агента: <наименование налогового агента - организации>/<ФИО налогового агента - индивидуального предпринимателя, нотариуса, адвоката, иных лиц, занимающихся в установленном действующим законодательством порядке частной практикой >

ИНН налогового агента: <ИНН/КПП налогового агента - организации>/<ИНН налогового агента - индивидуального предпринимателя, нотариуса, адвоката, иных лиц, занимающихся в установленном действующим законодательством порядке частной практикой >

ОКАТО налогового агента: <ОКАТО налогового агента - организации>/<ОКАТО налогового агента - индивидуального предпринимателя, нотариуса, адвоката, иных лиц, занимающихся в установленном действующим законодательством порядке частной практикой >

Признак представленных сведений: <1/2>

Количество представленных Сведений (Справок о доходах физических лиц по форме 2НДФЛ): <количество представленных Сведений>

Дата представления в налоговый орган ________________________________

Дата принятия в налоговом органе _____________________________________

Должностное лицо налогового органа _________________________________

к Порядку представления в налоговые органы сведений о доходах физических лиц и сообщений о невозможности удержания налога и сумме налога на доходы физических лиц,

утвержденному приказом ФНС России

от _________ № _____________

ПРОТОКОЛ ПРИЕМА СВЕДЕНИЙ О ДОХОДАХ ФИЗИЧЕСКИХ

ЛИЦ ЗА 20__ ГОД В ЭЛЕКТРОННОМ ВИДЕ

Протокол № <номер протокола> от <дата приема>

к файлу <имя представляемого файла>

(прием Сведений о доходах физических лиц за <год сведений> год)

Наименование налогового агента: <наименование налогового агента - организации>/<ФИО налогового агента - индивидуального предпринимателя, нотариуса, адвоката, иных лиц, занимающихся в установленном действующим законодательством порядке частной практикой >

ИНН/КПП налогового агента: <ИНН/КПП налогового агента - организации>/<ИНН налогового агента - индивидуального предпринимателя, нотариуса, адвоката, иных лиц, занимающихся в установленном действующим законодательством порядке частной практикой >

ОКАТО налогового агента: <ОКАТО налогового агента - организации>/<ОКАТО налогового агента - индивидуального предпринимателя, нотариуса, адвоката, иных лиц, занимающихся в установленном действующим законодательством порядке частной практикой >

Признак представленных сведений: <1/2>

Получатель: <код налогового органа>

Количество обработанных Сведений: <количество обработанных Сведений>

Количество Сведений с ошибками: <количество Сведений с выявленными ошибками>

Количество Сведений с исправленными адресами: <количество Сведений с исправленными адресами>

Количество принятых Сведений: <количество принятых Сведений>

Сумма дохода по принятым Сведениям: <сумма дохода по принятым Сведениям>

Сумма исчисленного налога: <сумма исчисленного налога по принятым Сведениям>

Сумма удержанного налога: <сумма удержанного налога по принятым Сведениям>

Сумма налога перечисленная: <сумма налога перечисленная по принятым Сведениям>

Сведения с выявленными ошибками

Номер п/п:<Номер по порядку в файле>

Номер Справки: <Номер справки>

Путь к реквизиту:<Путь к реквизиту в файле>

Значение элемента:<Значение ошибочного элемента>

Текст ошибки: <Текст>

Сведения с исправленными адресами

Номер справки: <Номер справки>

Адрес ДО исправления: <адрес до исправления>

Адрес ПОСЛЕ исправления: <адрес после исправления> |

Адрес признан верным (ИФНСМЖ - <КодИФНСМЖ>)

Выгруженный файл для межинспекционного обмена:<Имя выгруженного файла>

Файл обрабатывался программой <Версия программы>

ПОДПИСЬ НАЛОГОВОГО АГЕНТА _____________________________

ДОЛЖНОСТНОЕ ЛИЦО НАЛОГОВОГО ОРГАНА _________________

к Порядку представления в налоговые органы сведений о доходах физических лиц и сообщений о невозможности удержания налога и сумме налога на доходы физических лиц,

утвержденному приказом ФНС России

от _________ № _____________

ПРОТОКОЛ ПРИЕМА СВЕДЕНИЙ О ДОХОДАХ ФИЗИЧЕСКИХ ЛИЦ

ЗА 20___ ГОД НА БУМАЖНЫХ НОСИТЕЛЯХ

Протокол № ___ <номер протокола приема с начала года> от <дата ввода>

ИНН/КПП: <ИНН/КПП налогового агента - организации>/<ИНН налогового агента - индивидуального предпринимателя, нотариуса, адвоката, иных лиц, занимающихся в установленном действующим законодательством порядке частной практикой >

Наименование налогового агента: <наименование налогового агента - организации>/<ФИО налогового агента - индивидуального предпринимателя, нотариуса, адвоката, иных лиц, занимающихся в установленном действующим законодательством порядке частной практикой >

ОКАТО налогового агента: <ОКАТО налогового агента - организации>/<ОКАТО налогового агента - индивидуального предпринимателя, нотариуса, адвоката, иных лиц, занимающихся в установленном действующим законодательством порядке частной практикой >

Признак представленных сведений: <1/2>

ПОЛУЧАТЕЛЬ: <код налогового органа>

РЕЕСТР № <номер реестра с начала года> от <дата составления реестра>

КОЛИЧЕСТВО СВЕДЕНИЙ, ПРЕДСТАВЛЕННЫХ НАЛОГОВЫМ АГЕНТОМ: <количество Сведений, представленных налоговым агентом>

КОЛИЧЕСТВО ПРИНЯТЫХ НА ОБРАБОТКУ СВЕДЕНИЙ: <количество принятых Сведений>

ПЕРЕЧЕНЬ НЕ ПРИНЯТЫХ НА ОБРАБОТКУ СВЕДЕНИЙ: <номер справки>, <номер справки>. <номер справки>

ПОДПИСЬ НАЛОГОВОГО АГЕНТА _____________________________________

ДОЛЖНОСТНОЕ ЛИЦО НАЛОГОВОГО ОРГАНА _________________________