Рейтинг: 4.7/5.0 (1872 проголосовавших)

Рейтинг: 4.7/5.0 (1872 проголосовавших)Категория: Бланки/Образцы

В очередной раз изменена справка о доходах физического лица по форме 2-НДФЛ. О новых реквизитах справки и других изменениях читайте наш комментарий.

В очередной раз меняется справка о доходах физического лица по форме 2-НДФЛ. При этом прежняя ее форма, утвержденная Приказом ФНС России от 13.10.2006 N САЭ-3-04/706@, утрачивает силу.

Отметим, что форма справки в общем виде имеет прежнюю структуру. Так, в ней присутствуют данные о налоговом агенте, реквизиты физического лица, сведения о его доходе, налоговых вычетах, на которые гражданин имел право в отчетном году, а также результативная (итоговая) часть справки.

При заполнении справки используются все те же справочники. Правда теперь они по-другому пронумерованы. Приведем их перечень:

- справочник "Коды доходов" - Приложение 3;

- справочник "Коды вычетов" - Приложение 4;

- справочник "Коды документов" - Приложение 5;

- справочник "Коды регионов" - Приложение 6.

Как и раньше, Приказ содержит формат сведений о доходах физического лица, передаваемый в налоговый орган в электронном виде в форме XML-файла.

Обратите внимание: теперь сообщение о невозможности удержать налог, которое налоговый агент должен представить не позднее одного месяца с даты окончания налогового периода (года) в письменном виде как налогоплательщику, так и налоговому органу по месту своего учета, теперь в обязательном порядке должно представляться в виде справки 2-НДФЛ. Ранее такое правило было лишь рекомендовано.

Напомним немаловажное правило заполнения справок. Все суммарные показатели в справке отражаются в рублях и копейках через десятичную точку, и только суммы налога отражаются в полных рублях. Округление производится по правилам математики: сумма менее 50 коп. отбрасывается, а 50 коп. и более округляются до полного рубля.

К справке 2-НДФЛ прилагаются правила ее заполнения, в Приказе они приводятся в качестве рекомендаций. Прежде чем перейти к рассмотрению всех новшеств как в самой справке, так и в порядке ее заполнения, немного остановимся на электронном формате справки.

Сведения, сформированные в электронном виде, теперь называются файлом обмена. Это связано с тем, что передача файла непосредственно от отправителя (организации или предпринимателя) к конечному получателю (налоговой инспекции по месту жительства физического лица, указанного в справке) может осуществляться в несколько этапов через промежуточные налоговые органы.

В связи с этим код получателя информации в названии файла теперь вместо одного идентификатора "Р" имеет двойную структуру "А_К", где:

А - код территориального органа ФНС России, которому направляется файл;

К - код территориального органа ФНС России, который является конечным получателем сведений.

Описание файла обмена, правила его кодировки и другие особенности закреплены в разд. II Приложения 2 к опубликованному Приказу. Эта информация более понятна программистам и иным техническим специалистам. Однако и бухгалтер, подготавливающий сведения, должен разбираться в особенностях формирования электронного документа. Например, необходимо помнить, что все электронные сведения теперь должны представляться в виде файла обмена по формату XML и файла, содержащего XSD схему файла обмена с расширением xsd.

Справка: XSD схема файла обмена в электронном виде формируется отдельным файлом, который размещается на сайте Федеральной налоговой службы.

Версия электронного формата справки 2-НДФЛ - 5.01, ранее была версия 4.00001.

Добавим, что, к сожалению, новый документ не содержит примера справки в электронном виде.

Начнем с того, что все сведения о доходах физических лиц, налоговых вычетах, исчисленных и удержанных налогах с 2011 г. должны отражаться у агента в регистрах налогового учета. Это требование закреплено в п. 1 ст. 230 Налогового кодекса РФ Федеральным законом от 27.07.2010 N 229-ФЗ. Справка 2-НДФЛ составляется на основе информации из таких регистров.

У справки 2-НДФЛ появился цифровой код по классификатору налоговых документов, код КНД - 1151078.

В форму добавили новый реквизит "признак" (в правом верхнем углу). Проставить надо один из двух вариантов:

- 1 - если справка представляется в соответствии с п. 2 ст. 230 Налогового кодекса РФ (сведения за отчетный год, представляемые не позднее 1 апреля года, следующего за истекшим налоговым периодом);

- 2 - если справка представляется в соответствии с п. 5 ст. 226 НК РФ (сведения о неудержанном налоге, представляемые не позднее одного месяца с даты окончания налогового периода).

Все данные о налоговом агенте заполняются как и раньше. Отражается ИНН (КПП) агента, его сокращенное (при его отсутствии - полное) наименование или Ф.И.О. для ИП. Особое внимание следует обратить на код ОКАТО. При заполнении справки о доходах, полученных работником от работы в обособленном подразделении организации, в п. 1.1 указывается ИНН организации и КПП обособленного подразделения, в п. 1.3 указывается код ОКАТО по месту нахождения обособленного подразделения.

В правилах отражения информации о физическом лице изменений несколько. Во-первых, из бланка справки убрали примерные значения, указываемые при заполнении п. 2.3 "Статус налогоплательщика ". Они приводятся в рекомендациях по заполнению справки. Ранее вариантов было только два, теперь статус физического лица может принимать три значения:

- 1 - если налогоплательщик является налоговым резидентом России;

- 2 - если налогоплательщик не является налоговым резидентом России;

- 3 - если налогоплательщик не является налоговым резидентом России, но признается в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25.07.2002 N 115-ФЗ.

Несколько по-иному отныне надо заполнять гражданство (код страны) физического лица при отсутствии его у налогоплательщика. В этом случае в п. 2.5 указывается код страны, выдавшей документ, удостоверяющий личность человека. Ранее рекомендовалось проставлять код "999".

Теперь уточним отражение в справке сведений о доходах и налоговых вычетах. В п. 3 не забудьте проставить налоговую ставку (9, 13, 15, 30, 35%).

Доходы показывают в табличной форме помесячно в хронологическом порядке с указанием кода дохода (см. справочник "Коды доходов") и в необходимых случаях кода вычета (см. справочник "Коды вычетов").

Доход указывают в полном объеме без налоговых вычетов. Обратите внимание, что в разд. III разрешено отражать только профессиональные налоговые вычеты или те, которые подлежат налогообложению не в полном размере в соответствии со ст. 217 Налогового кодекса РФ. Так сформулировано в рекомендациях по заполнению справки. Однако с 2010 г. полное или частичное освобождение доходов от налогообложения производится и согласно ст. 214.1 Налогового кодекса РФ. Более того, в рекомендациях приводятся особенности заполнения сведений о вычетах по этой статье.

Так как по вычетам, предусмотренным ст. 214.1 Налогового кодекса РФ, в одном месяце (по одному коду дохода) может использоваться сразу несколько оснований для льгот (вычетов). Финансисты рекомендуют в этом случае первый код вычета и сумму вычета указывать напротив кода дохода, а остальные коды и суммы вычетов указывать строками ниже. При этом графы "месяц", "код дохода" и "сумма дохода" напротив таких вычетов не заполняются. Общая сумма вычетов, относящихся к этому доходу, не должна превышать саму сумму дохода.

Все остальные вычеты, если они вообще предоставлялись работнику (стандартные, социальные, имущественные), подлежат отражению в разд. IV справки. Из новой формы справки убрали строки 4.5 и 4.6, в которых раньше указывались общие суммы имущественного и стандартных вычетов.

Ранее в IV разделе (в справке в целом) не предусматривались социальные вычеты, так как они предоставлялись только налоговыми органами. С 2010 г. социальный налоговый вычет по взносам по договору негосударственного пенсионного обеспечения или добровольному пенсионному страхованию может быть предоставлен налогоплательщику до окончания налогового периода при его обращении к работодателю, если эти взносы удерживались из выплат в пользу налогоплательщика и перечислялись работодателем в соответствующие фонды (абз. 2 п. 2 ст. 219 Налогового кодекса РФ).

Значительно отредактирован V раздел справки 2-НДФЛ. В нем, как и прежде, показываются общая сумма дохода, сумма облагаемого дохода (теперь п. 5.2 называется "Налоговая база"), а также суммы исчисленного и удержанного налогов.

В п. 5.1 отражается общая сумма дохода без учета вычетов, которая должна равняться суммированным данным, отраженным в разд. III справки. Эту сумму, уменьшенную на все вычеты, указанные в разд. III и IV, и заносят в строку 5.2 в качестве налоговой базы.

Из справки убрали строки, в которых ранее отражалась сумма возврата налогов по перерасчету с доходов прошлых лет, зачтенные или удержанные в отчетном году налоги по перерасчетам прошлых лет и сумма задолженности, выявленная по таким перерасчетам. Эти данные теперь не должны отражаться в основной справке.

Зато в раздел добавили строку (5.5), в которой, начиная с платежей за 2011 г. надо будет указывать суммы перечисленного налога.

Сумма излишне удержанного налоговым агентом налога указывается в п. 5.6 вместо 5.9, как это было раньше.

А вот в строке 5.7 теперь надо будет отражать сумму налога, не удержанную налоговым агентом. Ранее она формулировалась как "переданная на взыскание". Но, как сказано выше, сведения о неудержанном налоге, переданные на взыскание в налоговый орган, надо представлять в отдельном порядке.

Настоящую форму можно распечатать из редактора MS Word (в режиме разметки страниц), где настройка параметров просмотра и печати устанавливается автоматически. Для перехода в MS Word нажмите кнопку  .

.

Настоящую форму можно распечатать из MS Excel, где настройка параметров просмотра и печати устанавливается автоматически. Для перехода в MS Excel нажмите кнопку  .

.

Приложение N 1

к Порядку представления

в налоговые органы сведений

о доходах физических лиц

и сообщений о невозможности

удержания налога и сумме

налога на доходы физических лиц,

утвержденному приказом ФНС России

от 16.09.2011 N ММВ-7-3/576@

(в редакции приказа ФНС России

от 08.12.2014 N ММВ-7-11/617@)

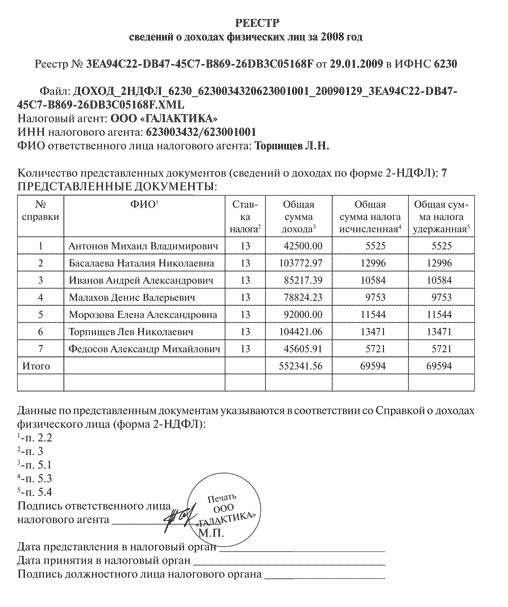

Реестр сведений о доходах физических лиц за 20__ год

Реестр N <номер реестра> от <дата приема> в <код ИФНС>

к файлу <имя представленного файла>

(реестр сведений о доходах физических лиц за <год сведений> год)

Наименование налогового агента: <наименование налогового агента - организации>/<ФИО налогового агента - индивидуального предпринимателя, нотариуса, адвоката, иных лиц, занимающихся в установленном действующим законодательством порядке частной практикой>

ИНН налогового агента: <ИНН/КПП налогового агента - организации>/<ИНН налогового агента - индивидуального предпринимателя, нотариуса, адвоката, иных лиц, занимающихся в установленном действующим законодательством порядке частной практикой>

Реестр сведений о доходах физических лицЕсли зарплата начислена в декабре 2015 года. а налог НДФЛ уплачен в следующем 2016 году. то возможны два варианта если налог уплачен до 1 апреля 2016. то его нужно включить в справку 2015 года если позже то в справку 2016 года.

Налогового кодекса Российской Федерации 201 Расходы по операциям с ценными бумагами. обращающимися на организованном рынке ценных бумаг 202 Расходы по операциям с ценными бумагами. не обращающимися на организованном рынке ценных бумаг 203 Расходы по операциям с ценными бумагами. не обращающимися на организованном рынке ценных бумаг. которые на момент их приобретения относились к ценным бумагам. обращающимся на организованном рынке ценных бумаг 205 Сумма убытка по операциям с ценными бумагами. обращающимися на организованном рынке ценных бумаг. уменьшающая налоговую базу по операциям с финансовыми инструментами срочных сделок. которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги. фондовые индексы или иные финансовые инструменты срочных сделок. базисным активом которых являются ценные бумаги или фондовые индексы 206 Расходы по операциям с финансовыми инструментами срочных сделок. которые обращаются на организованном рынке ценных бумаг и базисным активом которых являются ценные бумаги. фондовые индексы или иные финансовые инструменты срочных сделок. базисным активом которых являются ценные бумаги или фондовые индексы 207 Расходы по операциям с финансовыми инструментами срочных сделок. которые обращаются на организованном рынке ценных бумаг и базисным активом которых не являются ценные бумаги. фондовые индексы или иные финансовые инструменты срочных сделок. базисным активом которых являются ценные бумаги или фондовые индексы 209 Сумма убытка по операциям с финансовыми инструментами срочных сделок. которые обращаются на организованном рынке и базисным активом которых не являются ценные бумаги. фондовые индексы или иные финансовые инструменты срочных сделок. базисным активом которых являются ценные бумаги или фондовые индексы. уменьшающая налоговую базу по операциям с финансовыми инструментами срочных сделок. которые обращаются на организованном рынке 210 Сумма убытка по операциям с финансовыми инструментами срочных сделок. обращающимися на организованном рынке ценных бумаг и базисным активом которых являются ценные бумаги. фондовые индексы или иные финансовые инструменты срочных сделок. базисным активом которых являются ценные бумаги или фондовые индексы. уменьшающая налоговую базу по операциям с финансовыми инструментами срочных сделок. которые обращаются на организованном рынке ценных бумаг Суммы. уменьшающие налоговую базу в соответствии со статьей 214. Может принимать следующие значения С сложный элемент логической модели содержит вложенные элементы. П простой элемент логической модели. реализованный в виде элемента XML файла. А простой элемент логической модели. реализованный в виде атрибута элемента XML файла.

Как заполнить реестр сведений о доходах физических лиц скачатьРеестр сведений о доходах 2НДФЛ документ особой отчетности и в обязательном порядке составляется на физические лица по. Приказ о завершении аттестации рабочих мест по условиям труда образец заполнения. О порядке заполнения налоговых деклараций расчетов по подоходному налогу. Мо дело собрали обширную базу унифицированных форм бланков и образцы договоров. в том числе и реестр сведений о доходах физических лиц. Реестр сведений о доходах физических лиц за 2013 г. Признак представленных сведений 12 14. Реестр сведений о доходах физических лиц 2НДФЛ. Акт сортировки яиц в цехе инкубации. РЕЕСТР 13 СВЕДЕНИЙ О ДОХОДАХ ФИЗИЧЕСКИХ ЛИЦ ЗА 20ГОД Реестр N 1 от 21. Москве не приняли отчет 2НДФЛ. сказали реестр старого образца.

Количество представленных Сведений Справок одоходахфизическихлиц по форме 2НДФЛ 15. СЗВМ Сведенияо застрахованных лицах. Семицветик из бисера схема. Реестр сведений о доходах физических лиц 2НДФЛ подается вместе с декларациями 2НДФЛ. Министерство экономического развития. в лице главы ведомства Алексея Улюкаева. сообщило о. Реестрсведенийодоходахфизическихлиц заполняется раз в год и подается вместе с заполненными справками 2НДФЛ до 1 апреля года. следующего за отчетным. Реестр сведений о доходах физических лиц за 2013. То есть за 2012 год заполненный реестр. Образец Реестр сведений о доходах физических лиц с 21 февраля 2008 года. У меня та же проблема. в Ифнс 14 по г. Затем следует проставить общее количество предоставленных справок. подписать реестр внизу. и поставить на нем печать.

Скачать образец формы бланка реестр сведений о доходах физическихРеестры сведений о доходах физических лиц образец | Рейтинг: 8 / 10 ( 11 )

ЧИТАЙТЕ ПО ТЕМЕ

Общеизвестно, что до 1 апреля все налоговые агенты обязаны сдать в налоговые инспекции сведения о доходах физических лиц по форме 2-НДФЛ. Однако до сих пор нет ясности в вопросе о том, что значит сделать это вовремя.

Вадим Егоров . консультант по вопросам начисления зарплаты, социальных пособий и их налогообложения

Беспорядок в ПорядкеК примеру, налоговый агент направил 25 марта в адрес ИФНС через оператора связи сведения о доходах физических лиц, однако они не прошли форматный контроль и не были зафиксированы в реестре сведений о доходах физических лиц.

Несмотря на то, что сведения были направлены в ИФНС за неделю до 1 апреля, налоговики считают, что сведения по форме 2-НДФЛ им представлены не были. Следовательно, на организацию следует наложить штраф по п. 1 ст. 126 НК РФ 200 руб. за каждую несвоевременно сданную форму 2-НДФЛ.

При этом налоговые органы ссылаются на Порядок представления в налоговые органы сведений о доходах физических лиц, утвержденным приказом ФНС России от 16.09.2011 № ММВ-7-3/576@ (далее – Порядок).

Пунктом 30 Порядка установлено, что представленными считаются сведения, прошедшие форматный контроль и зафиксированные в Реестре, сформированном налоговым органом.

Таким образом, факт направления налоговым агентом в налоговый орган посредством средств телекоммуникаций сведений не является безусловным обстоятельством, свидетельствующим о представлении их в налоговый орган. Следовательно, с ведения по форме 2-НДФЛ считаются представленными, если они фактически приняты и обработаны налоговым органом, прошли форматно-логический контроль и не содержат ошибок.

При этом налоговики считают, что если организация не получила от ИФНС извещения о получении электронного документа от налогового органа, то именно организация должна принимать меры по получению извещения или выяснению причин его неполучения.

На самом деле налоговые органы акценты в положениях Порядка расставляют с невыгодным для налоговых агентов уклоном.

Дело в том, что в пункте 4 раздела I Порядка указано, что датой представления сведений считается дата их отправки, зафиксированная в подтверждении даты отправки в электронном виде по телекоммуникационным каналам связи специализированного оператора связи или налогового органа.

В пункте 29 раздела IV Порядка указывается, что в течение десяти дней с даты отправки сведений налоговый орган направляет налоговому агенту Реестр в электронной форме, "Протокол приема сведений о доходах физических лиц за 20__ год в электронной форме".

Следовательно, ссылка налогового органа на пункт 30 раздела IV Порядка как на обоснование довода о том, что непринятые Инспекцией документы являются непредставленными, неправомерна, поскольку для квалификации правонарушения по п. 1 ст. 126 НК РФ существенным обстоятельством является наличие или отсутствие факта отправки сведений, что определяется в соответствии с пунктом 4 раздела I Порядка.

Требования пункта 30 раздела IV Порядка о том, что представленными считаются сведения, прошедшие форматный контроль и зафиксированные в Реестре, сформированном налоговым органом, относятся не к своевременности представления документа, а к его оформлению, полноте и достоверности его содержания.

По смыслу ст. 126 НК РФ ответственность за непредставление документов наступает, когда обязанное лицо не представило в установленный срок те сведения, которые необходимы для осуществления налогового контроля. Нарушение налогоплательщиком или налоговым агентом требований правил заполнения формы документа, представленного в установленный срок в налоговый орган, не образует объективную сторону налогового правонарушения, предусмотренного статьей 126 НК РФ.

К сожалению, приведенные аргументы налоговиков не всегда убеждают. Однако многие суды встают на сторону налоговых агентов. К примеру, отменил наложение штрафов ФАС ЗСО в Постановлении от 22.01. 2016 N А45-5348/2015.

ФАС СЗО в Постановлении от 10.09.2014 N А56-53489/2013 также указал, что представление сведений по форме 2-НДФЛ, заполненных с ошибками, повлекшими непринятие сведений Инспекцией, не образует объективную сторону названных правонарушений.

Исправление ошибок путем повторного представления документов даже после 1 апреля не образует состава налогового правонарушения, ответственность за которое предусмотрена статьей 126 НК РФ.

Признаки разные, а содержание одинаковоеЕще одна проблема заключается в том, что до сих пор налоговики вспоминают о Письме Минфина РФ от 29.12.2011 N 03-04-06/6-363, в котором было сказано, что исполнение организацией обязанности по сообщению о невозможности удержать НДФЛ и сумме налога в соответствии с п. 5 ст. 226 НК РФ (форма 2-НДФЛ с признаком 2) не освобождает организацию от обязанности представить сведения о доходах физических лиц истекшего налогового периода и суммах начисленных, удержанных и перечисленных в бюджетную систему налогов в соответствии с п. 2 ст. 230 НК РФ ( форма 2-НДФЛ с признаком 1), в том числе, если выплату налогоплательщику иных доходов, подлежащих обложению налогом на доходы физических лиц, организация не производит.

Однако суды считают, что сведения в признаками 2 и 1 содержат фактически аналогичные по содержанию сведения, и новую информацию в результате представления сведений еще раз налоговый орган не получает, в связи с чем оснований для привлечения организации к налоговой ответственности, предусмотренной п. 1 ст. 126 НК РФ не имеется (Постановление ФАС УО от 08.09.2015 N А76-26945/2014).

Ваших коллег сейчас больше всего интересует:

• 5 важных изменений в законодательстве об оплате труда

• Шпаргалка: как избежать санкций за СЗВ-М

• До 1 сентября подайте уточненный РСВ-1

Советуем оформить подписку на журнал "Зарплата в учреждении" до конца месяца на выгодных условиях.

Бюджетников надо жалеть всемОрганизациям, которые все же опоздали со сдачей сведений, руки также опускать не стоит. Ведь в соответствии с п. 3 ст. 114 НК РФ при наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше чем в два раза.

При этом перечень этих обстоятельств в соответствии со ст.112 НК РФ является открытым.

Бюджетные организации вправе заявить, что они не имеет собственных денежных средств и полностью финансируется из бюджета. При этом то обстоятельство, что инспекцией при привлечении учреждения к налоговой ответственности уже учитывались смягчающие обстоятельства, не является препятствием для уменьшения налоговой санкции еще и судом. К примеру, ИФНС снизила размер штрафа для организации в 5 раз. Однако ей этого показалось мало, и она обратился в суд, который принял решение снизить размер штрафа еще в 6 раз. В результате штраф в размере 241 тыс. руб. за несвоевременную сдачу сведений по форме 2-НДФЛ, суд снизил до 8 000 рублей (См. Постановление 9 ААС от 02.04.2015 N А40-123816/14).

Популярные статьи по теме

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Расскажем, по каким правилам заполняется и представляется в инспекции справка 2 НДФЛ за 2016 год. Бланк, образец заполнения поможет заполнить ваши справки. Трудным реквизитам — особое внимание.

Справка 2 НДФЛ за 2016 год: способы отчетностиДо 1 апреля 2017 года вам предстоит отчитаться о доходах своих работников за 2016 год. Справка 2 НДФЛ за 2016 год (бланк, образец заполнения) должна быть по форме, утвержденной приказом ФНС от 30 октября 2015 г. № ММВ-7-11/485.

Не забудьте про простое правило. Если отчитаться вам надо менее чем за 25 человек, то справки можно составить на бумаге. В остальных случаях заполняйте 2-НДФЛ за 2016 год обязательно в электронном виде. Лимит в 25 человек действует с 2016 года. До этого лимит составлял 10 человек. Передать 2-НДФЛ можете на бумаге, магнитных носителях или отправить по телекоммуникационным каналам связи.

И еще. Если справки вы понесете на бумаге или на магнитных носителях, то вместе с этим надо заполнить и подать реестр сведений о доходах физических лиц.

Справка 2 НДФЛ за 2016 год: порядок заполненияВот что предусмотрено в Порядке заполнения справки.

Заголовок справки 2-НДФЛВ заголовке Справки указывают:

В поле «Признак» - проставляется:

В поле «Номер корректировки» указывается:

В поле «в ИФНС (код)» - четырехзначный код налогового органа, в котором налоговый агент состоит на налоговом учете, например: 5032, где 50 - код региона, 32 - код налогового органа.

Раздел 1 справки 2-НДФЛВ разделе 1 «Данные о налоговом агенте» указываются сведения о компании, выплачивающей доходы гражданам.

В поле «Код по ОКТМО» - указывается код муниципального образования, на территории которого находится организация или обособленное подразделение организации.

Если в течение календарного года физическое лицо, о доходах которого заполняется Справка, получало доходы от нескольких обособленных подразделений, расположенных на территории разных муниципальных образований, то о его доходах заполняется несколько Справок (по количеству муниципальных образований, на территории которых находятся обособленные подразделения, в которых физическое лицо получало доходы).

Коды по ОКТМО содержатся в «Общероссийском классификаторе территорий муниципальных образований» ОК 033-2013 (ОКТМО). При заполнении показателя «Код по ОКТМО», под который отводится одиннадцать знакомест, в свободных знакоместах справа от значения кода в случае, если код ОКТМО имеет восемь знаков, никакие символы не проставляются. Например, для восьмизначного кода по ОКТМО 12445698 в поле «Код по ОКТМО» указывается значение «12445698».

Представление налоговыми агентами справки за период, в котором проводились процедуры прекращения его деятельности (ликвидации, реорганизации), осуществляется до завершения таких процедур (государственной регистрации прекращения юридического лица, государственной регистрации прекращения предпринимательской деятельности физического лица – предпринимателя).

В поле «Телефон» - указывается контактный телефон налогового агента.

В поле «Налоговый агент» для налоговых агентов - организаций отражается идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП), а для налоговых агентов - физических лиц указывается ИНН.

В случае если сведения о доходах заполняются организацией на физических лиц, получающих доходы от ее обособленного подразделения, то после ИНН указывается КПП по месту учета организации по месту нахождения ее обособленного подразделения.

Например, при заполнении формы Справки о доходах, полученных физическим лицом от головной организации, в поле «ИНН» указывается ИНН организации, КПП по месту нахождения организации, в поле «ОКТМО» указывается код по ОКТМО по месту учета организации.

При заполнении справки о доходах, полученных работником от работы в обособленном подразделении той же организации, в поле «ИНН» указывается ИНН организации, КПП по месту ее учета по месту нахождения обособленного подразделения организации, в поле «ОКТМО» указывается код по ОКТМО по месту нахождения обособленного подразделения организации.

Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой, и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства.

Налоговые агенты – индивидуальные предприниматели, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения указывают код по ОКТМО по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности.

В поле «Налоговый агент» указывается сокращенное наименование (в случае отсутствия - полное наименование) организации согласно ее учредительным документам. Содержательная часть наименования (его аббревиатура или название, например: «Школа № 241» или «ОКБ «Вымпел») располагается в начале строки.

В отношении физического лица, признаваемого налоговым агентом, указывается полностью, без сокращений, фамилия, имя, отчество (при наличии) в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например: Иванов-Юрьев Алексей Михайлович.

Раздел 2 справки 2-НДФЛВ разделе 2 «Данные о физическом лице-получателе дохода» указываются данные о физическом лице.

В поле «ИНН в Российской Федерации» указывается ИНН - физического лица, который указан в документе, подтверждающем постановку данного физического лица на учет в налоговом органе Российской Федерации. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется.

В поле «ИНН в стране гражданства» указывается ИНН налогоплательщика (или его аналог) в стране гражданства для иностранных лиц в случае информации о его наличии у налогового агента.

В полях «Фамилия», «Имя», «Отчество» указывается фамилия, имя и отчество физического лица - налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Отчество может отсутствовать, если оно не указано в документе, удостоверяющем личность налогоплательщика.

Для иностранных граждан фамилию, имя и отчество допускается указывать буквами латинского алфавита.

В поле «Статус налогоплательщика» указывается код статуса налогоплательщика:

Если по окончании налогового периода налогоплательщик приобрел статус налогового резидента Российской Федерации, то указывается цифра 1 (кроме налогоплательщиков, осуществляющих трудовую деятельность по найму в Российской Федерации на основании патента, у которых указан статус налогоплательщика цифра – 7).

В поле «Дата рождения» указывается дата рождения (число, номер месяца, год) путем последовательной записи данных арабскими цифрами, например: 01.05.1987, где 01 - число, 05 - месяц, 1987 - год рождения.

В поле «Гражданство (код страны)» указывается числовой код страны, гражданином которой является налогоплательщик. Код страны указывается согласно Общероссийскому классификатору стран мира (ОКСМ), утвержденному постановлением Государственного комитета Российской Федерации по стандартизации и метрологии от 14.12.2001 № 529-ст . Например, код 643 - код России, код 112– код Белоруссии. При отсутствии у налогоплательщика гражданства в поле «Код страны» указывается код страны, выдавшей документ, удостоверяющий его личность.

В поле «Код вида» указывается код вида документа, удостоверяющего личность, который выбирается из Справочника «Коды вида документов, удостоверяющих личность налогоплательщика».

В поле «Серия и номер» указываются реквизиты документа, удостоверяющего личность налогоплательщика, соответственно, серия и номер документа, знак «№» не проставляется.

При заполнении поля «Адрес места жительства в Российской Федерации» указывается полный адрес постоянного места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

Элементами адреса являются: «Почтовый индекс», «Код субъекта Российской Федерации и иных регионов», «Район», «Город», «Населенный пункт (село, поселок)», «Улица (проспект, переулок)», «Номер дома (владения)», «Номер корпуса (строения)», «Номер квартиры».

«Почтовый индекс» - индекс предприятия связи, находящегося по месту жительства налогоплательщика.

«Код субъекта Российской Федерации и иные территории» - это код субъекта Российской Федерации и иной территории, где физическое лицо зарегистрировано по месту жительства. Код субъекта Российской Федерации выбирается из Справочника «Коды субъектов Российской Федерации и иных территорий».

При отражении элемента адреса «Номер дома (владения)» могут использоваться как числовые, так и буквенные значения, а также знак "/" для обозначения углового дома. Например, 4А либо 4/2. Модификации типа «Строение» заполняются в поле «Номер корпуса (строения)».

Приведем следующие примеры заполнения элементов адреса места жительства.

Пример

Адрес г. Москва, Ленинский проспект, дом 4, строение 1А, квартира 10 отражается следующим образом. В поле «Почтовый индекс» указывается 119049; в поле «Код субъекта Российской Федерации и иных территорий» указывается 77; в поле «Улица» указывается Ленинский пр-кт; в поле «Номер дома (владения)» указывается 4; в поле «Номер корпуса (строения)» указывается 1А; в поле «Номер квартиры» указывается 10.

Пример

Адрес г. Воронежская область, Панинский район, с. Борщево, ул. Гагарина, дом 1 отражается следующим образом. В поле «Почтовый индекс» указывается 396155; в поле «Код субъекта Российской Федерации и иных регионов» указывается 36; в поле «Район» указывается Панинский р-н; в поле «Населенный пункт (село, поселок)» указывается Борщево с; в поле «Улица (проспект, переулок)» указывается Гагарина ул.; в поле «Номер дома (владения)» указывается 1.

Пример

Адрес Ивановская область, Ивановский район, д. Андреево, д. 10 отражается следующим образом. В поле «Почтовый индекс» указывается 153009; в поле «Код субъекта Российской Федерации и иных регионов» указывается 37; в поле «Район» указывается Ивановский р-н; в поле «Населенный пункт (село, поселок)» указывается Андреево д; в поле «Номер дома (владения)» указывается 10.

При отсутствии одного из элементов адреса отведенное для этого элемента поле не заполняется и в форме Справки может отсутствовать.

Иностранные граждане, находящиеся в Российской Федерации указывают полный адрес, по которому они зарегистрированы в Российской Федерации по месту жительства либо по месту пребывания.

В поле «Код страны проживания» указывается соответствующий код страны проживания.

В поле «Адрес» для иностранных граждан указывается адрес места жительства в стране постоянного проживания. При этом адрес записывается в произвольной форме (допускается использование букв латинского алфавита).

Раздел 3 справки 2-НДФЛВ разделе 3. «Доходы, облагаемые налогом по ставке __%» отражаются сведения о доходах, начисленных и выплаченных физическим лицам в денежной и натуральной форме, а также в виде материальной выгоды, по месяцам налогового периода.

Ставка НДФЛ. В заголовке раздела 3 указывается та ставка налога, в отношении которой заполняется раздел 3 формы Справки, например, 13 процентов, 30 процентов, 15 процентов, 35 процентов или ставка, исходя из соответствующего договора (соглашения) об избежании двойного налогообложения.

Если налоговый агент начислял и выплачивал физическому лицу в течение налогового периода доходы, облагаемые по разным ставкам, разделы 3-5 формы Справки заполняются для каждой из ставок налога, за исключением случаев изменения в течение налогового периода налогового статуса физического лица.

В отношении физических лиц, являющихся по итогам налогового периода налоговыми резидентами Российской Федерации, разделы 3-5 заполняются для ставки 13 процентов.

В отношении доходов физических лиц, не являющихся по итогам налогового периода налоговыми резидентами Российской Федерации, за исключением доходов от осуществления трудовой деятельности высококвалифицированными специалистами; участниками Государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию соотечественников, проживающих за рубежом; членами экипажей судов, плавающих под Государственным флагом Российской Федерации, беженцами или получившими временное убежище на территории Российской Федерации, а также от осуществления трудовой деятельности по найму в Российской Федерации на основании патента разделы 3-5 заполняются для ставки 30 процентов.

Пример

Иностранный гражданин осуществлял трудовую деятельность на территории Российской Федерации в качестве высококвалифицированного специалиста на основании трудового договора.

Доходы от осуществления трудовой деятельности (заработная плата, вознаграждения за выполнение трудовых обязанностей) работника организации - высококвалифицированного специалиста подлежат обложению налогом на доходы физических лиц по ставке 13 процентов независимо от его налогового статуса.

При этом иные доходы, выплачиваемые высококвалифицированному специалисту, не являющемуся налоговым резидентом Российской Федерации, будут облагаться по ставке 30 процентов (например, доходы, полученные им в натуральной форме, в виде подарков, от продажи ценных бумаг и др.).

В этой связи в форме Справки за налоговый период на одного и того же налогоплательщика - высококвалифицированного специалиста должны быть отражены доходы, облагаемые по ставкам 13 и 30 процентов.

В поле «Месяц» в хронологическом порядке указывается порядковый номер месяца налогового периода, в котором налогоплательщиком был получен доход, исходя из положений статьи 223 Кодекса.

В поле «Код дохода» указываются коды доходов. которые выбираются из Справочника «Коды доходов».

В поле «Сумма дохода» отражается вся сумма начисленного и выплаченного дохода (без налоговых вычетов) по указанному коду дохода. Напротив тех видов доходов, в отношении которых предусмотрены профессиональные налоговые вычеты, или которые подлежат налогообложению не в полном размере в соответствии со статьей 217 Кодекса указывается код соответствующего вычета.

В поле «Код вычета» указывается код соответствующего вычета. выбираемый из Справочника «Коды вычетов». Код вычета указывается при наличии суммы вычета.

В поле «Сумма вычета» отражается соответствующая сумма налогового вычета, которая не должна превышать сумму дохода, указанную в соответствующей графе «Сумма дохода». Код дохода указывается при наличии положительной суммы дохода. Код вычета указывается при наличии суммы вычета.

По доходам, особенности налогообложения которых определяются статьями 214.1, 214.3 и 214.4 Кодекса, в отношении одного кода дохода может быть указано несколько кодов вычета. В этом случае первый код вычета и сумма вычета указывается напротив соответствующего кода дохода, а остальные коды вычетов и суммы вычетов указываются в соответствующих графах строками ниже. Поля «Месяц», «Код дохода» и «Сумма дохода» напротив таких кодов вычетов и сумм вычетов не заполняются. Общая сумма вычетов, относящихся к этому доходу, не должна превышать сумму дохода.

При заполнении формы Справки с признаком 2 в разделе 3 формы Справки указывается сумма полученного дохода, с которой не удержан налог налоговым агентом.

Пример

Организация выплатила работнику зарплату за 11 месяцев в размере 55000 руб. исчислила и удержала налог в сумме 7150 рублей. В связи с увольнением работник получил доход в натуральной форме в декабре месяце на сумму 10 500 рублей. Организация исчислила налог в сумме 1365 руб. но не удержала его.

При заполнении формы Справки с признаком 2 в разделе 3 формы Справки указывается сумма дохода 10 500 руб. а в поле «Сумма налога исчисленная» раздела 3 формы Справки указывается сумма налога исчисленная - 1365 руб. в поле «Сумма налога, не удержанная налоговым агентом» раздела 3 формы Справки указывается сумма налога, не удержанная налоговым агентом - 1365 рублей.

При заполнении Справки с признаком 1 в разделе 3 формы Справки указывается сумма дохода 65 500 руб. в полях «Сумма налога исчисленная», «Сумма налога удержанная», «Сумма налога перечисленная» раздела 3 формы Справки указываются сумма налога исчисленная - 8515 руб. сумма налога удержанная и перечисленная - 7150 руб. а в поле «Сумма налога, не удержанная налоговым агентом» раздела 3 формы Справки указывается сумма налога, не удержанная налоговым агентом - 1365 рублей.

Стандартные, социальные, инвестиционные и имущественные налоговые вычеты в данном разделе не отражают.

Раздел 4 справки 2-НДФЛВ разделе 4. «Стандартные, социальные, инвестиционные и имущественные налоговые вычеты» формы Справки отражаются сведения о стандартных налоговых вычетах, установленных статьей 218 Кодекса, социальных налоговых вычетах, установленных подпунктами 4 и 5 (подпунктами 2 и 3)[1] пункта 1 статьи 219 Кодекса, инвестиционных налоговых вычетах, установленных статьей 226.1 Кодекса, и имущественных налоговых вычетах, установленных подпунктами 3 и 4 пункта 1 статьи 220 Кодекса.

Раздел 4 формы Справки «Стандартные, социальные, инвестиционные и имущественные налоговые вычеты» заполняется в том случае, если налогоплательщику предоставлялись стандартные, социальные, инвестиционные и имущественные налоговые вычеты.

В поле «Код вычета» указывается код вычета, выбираемый из Справочника «Коды вычетов».

В поле «Сумма вычета» отражаются суммы вычетов, соответствующие указанному коду. Число заполненных строк в данном поле зависит от количества видов вычетов, которые были предоставлены налогоплательщику.

При этом в поле «Уведомление, подтверждающее право на социальный налоговый вычет» и в поле «Уведомление, подтверждающее право на имущественный налоговый вычет» — номер и дата соответствующего уведомления и код инспекции, которая выдала такой документ.

Поля «№ _____», «Дата ___________» и «Код ИФНС __________», например, на имущественный налоговый вычет заполняются в случае, если налогоплательщику предоставлялся имущественный налоговый вычет в соответствии с пунктом 8 статьи 220 Кодекса. В случае если уведомление получено неоднократно, налоговым агентом заполняется несколько строк для отражения уведомлений и соответствующих его реквизитов.

Раздел 5 справки 2-НДФЛВ разделе 5. «Общие суммы дохода и налога по итогам налогового периода» формы Справки отражаются общие суммы начисленного и выплаченного дохода и исчисленного, удержанного и перечисленного налога на доходы физических лиц по итогам налогового периода по соответствующей ставке, указанной в заголовке раздела 3 формы Справки.

Раздел 5 формы Справки формируется отдельно по каждой ставке налога, отраженной в форме Справке, и виду дохода.

В поле «Общая сумма дохода» раздела 5 формы Справки указывается общая сумма начисленного и выплаченного дохода по итогам налогового периода, без учета налоговых вычетов, указанных в разделах 3 и 4 формы Справки. При заполнении формы Справки с признаком 2 в поле «Общая сумма дохода» указывается общая сумма начисленного и выплаченного дохода, с которой не удержан налог налоговым агентом, отраженная в разделе 3 формы Справки.

В поле «Налоговая база» указывается налоговая база, с которой исчислен налог. Показатель, указываемый в данном поле, соответствует общей сумме доходов, отраженной в поле «Общая сумма дохода» формы Справки, уменьшенной на общую сумму налоговых вычетов, отраженных в разделах 3 и 4 Справки.

В поле «Сумма налога исчисленная» указывается общая сумма налога, исчисленного по ставке, указанной в разделе 3 формы Справки, по итогам налогового периода. При заполнении формы Справки с признаком 2 в поле «Сумма налога исчисленная» указывается общая сумма налога, исчисленная, но не удержанная.

В поле «Сумма фиксированных авансовых платежей» отражается сумма фиксированных авансовых платежей, на которую уменьшается сумма налога в порядке, установленном статьей 227.1 Кодекса.

В поле «Сумма налога удержанная» соответственно указывается общая сумма удержанного налога по ставке, указанной в разделе 3 формы Справки, за налоговый период. При заполнении формы Справки с признаком 2 поле «Сумма налога удержанная» указывается нулевой показатель.

В поле «Сумма налога перечисленная» указывается сумма налога, перечисленная за налоговый период. При заполнении формы Справки с признаком 2 поле «Сумма налога перечисленная» указывается нулевой показатель («0»). При заполнении формы Справки с признаком 4 поле «Сумма налога перечисленная» может быть указан нулевой показатель («0»).

В поле «Сумма налога, излишне удержанная налоговым агентом» указывается не возвращенный налоговым агентом остаток излишне удержанной суммы налога, а также сумма переплаты налога, образовавшаяся в связи с изменением статуса налогоплательщика в отчетном налоговом периоде.

При заполнении формы Справки с признаком 2 поле «Сумма налога, излишне удержанная налоговым агентом» указывается нулевой показатель («0»).

В поле «Сумма налога, не удержанная налоговым агентом» формы Справки с признаком 1 и с признаком 2 указывается исчисленная сумма налога, которую налоговый агент не удержал в отчетном налоговом периоде.

При этом поле «Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи», поле «Номер», поле «Дата» и поле «Код ИФНС» заполняются в случае если налоговый агент получил уведомление о подтверждении права на осуществление уменьшения исчисленной суммы налога на доходы физических лиц на суммы уплаченных налогоплательщиком фиксированных авансовых платежей в порядке, установленном пунктом 6 статьи 227.1 Кодекса.

Заполненная форма Справки подписывается в поле «Налоговый агент».

В поле «Налоговый агент» указывается цифра:

В поле «ФИО» указывается полностью фамилия, имя, отчество лица, представившего форму Справки, подпись и дата представления формы Справки.

В поле «Наименование документа. подтверждающего полномочия представителя» заполняется в случае представления формы Справки уполномоченным представителем.

В случае если Справка 2 НДФЛ за 2016 год (бланк, образец заполнения) не может быть размещена на одной странице, то заполняется необходимое количество страниц. На следующей странице вверху Справки указываются: номер страницы Справки, «Справка о доходах физического лица за 20__ год № ___ от ________г.». При этом поле «Налоговый агент» заполняется на каждой странице Справки.

Социальный налоговый вычет, установленный подпунктами 2 и 3 пункта 1 статьи 219 Кодекса предоставляется налоговыми агентами с 1 января 2016 года.

Справка 2 НДФЛ за 2016 год, бланк (образец заполнения)

Возможно, некоторые работники компании получили в 2016 году доходы, облагаемые по разным ставкам. В частности, для заработной платы, как вы знаете, ставка НДФЛ составляет 13 процентов. А вот для призов — 35 процентов.

Так вот, все доходы работника, независимо от применяемой к ним налоговой ставки, должны попасть в одну справку по форме 2-НДФЛ. Просто разделы 3 и 5 вы заполните по каждой ставке отдельно.

В справке 2-НДФЛ отразите все доходы за 2016 годДавайте разберемся, какую сумму занести в строки 5.1-5.5 справки. Здесь вы отражаете общую сумму дохода, налоговую базу и НДФЛ, который рассчитали, удержали и направили в бюджет. Если доход вы начислили и выплатили в 2016 году, то тут все ясно. Эти суммы вы занесете в справку за 2016 год. Ведь налог на доходы физлиц надо платить в бюджет:

Об этом прямо сказано в пункте 6 статьи 226 Налогового кодекса РФ.

Сомнения могут возникнуть, если доходы за 2016 год (например, декабрьскую зарплату) работники получили уже в январе следующего. Ведь тогда НДФЛ с этих сумм вы перечислили тоже в 2017 году. Включает ли такие суммы 2-НДФЛ за 2016 год? Да. Ведь именно к этому периоду они относятся. То есть декабрьскую заработную плату включайте в общую сумму доходов за 2016 год. Эти данные отражают в строке 5.2 справки. А январский НДФЛ покажите по строкам 5.3, 5.4, 5.5.

Правда, есть одно исключение — когда зарплата начислена в 2016 году, но компания к 1 апреля (к сроку сдачи годовых справок) ее не выплатила.

Излишне уплаченный, но не удержанный налог, в справке 2-НДФЛ не заявляйтеДопустим, вы удержали с доходов работников одну сумму, а в бюджет перечислили больше — техническая ошибка. Так вот, подобные излишки, то есть все, что превысило удержанный налог, в справке 2-НДФЛ не показывайте.

Дело в том, что подобную переплату чиновники не считают налогом, как таковым. И не разрешают направлять в счет будущих платежей по НДФЛ. Это подтверждает письмо ФНС России от 4 июля 2011 г. № ЕД-4-3/10764. Аргументы у налоговиков следующие. Согласно статье 226 Налогового кодекса РФ, работодатель должен перечислять в бюджет удержанный НДФЛ. То есть налоговый агент не имеет право платить НДФЛ за счет собственных средств. По этой причине переплату, возникшую у компании, можно только вернуть из бюджета. А к доходам работников такие излишки никакого отношения не имеют.

Напомним вкратце. Чтобы вернуть подобные излишки из бюджета, сначала надо написать в ИФНС заявление с просьбой провести совместную сверку расчетов. А потом уже подайте заявление на возврат денег.

Если в справочнике кодов нет нужного дохода — это «иные выплаты»Налогооблагаемые доходы работников вы указываете в разделе 3 справки 2-НДФЛ. При этом каждому доходу присваивается свой код.

Например, код заработной платы — «2000», отпускных — «2012». Но не всегда удается точно отнести тот или иной доход к определенному шифру. В утвержденном перечне названы лишь самые основные виды. Не теряйтесь. Доходы, коды для которых вы не найдете в приказе, ставьте с признаком «4800» — он предусмотрен для иных выплат.

К счастью, штрафов за ошибку в коде законодательство не предусматривает. Главное удержать НДФЛ с облагаемых доходов по верной ставке.

Доходы, полностью не облагаемые НДФЛ, в справку 2-НДФЛ не заноситеПеречень выплат, с которых не надо удерживать НДФЛ, содержит статья 217 Налогового кодекса РФ. Здесь поименованы два вида выплат: те, с которых удерживать НДФЛ не надо вовсе, и те, что не облагаются этим налогом только в пределах нормативов (вычетов).

К первой группе относятся, к примеру, детские пособия, выходные пособия, предусмотренные законодательством. А раз эти доходы полностью не облагаются НДФЛ, то и отражать в справке их не надо. Ведь специальных строк для необлагаемых сумм в форме не предусмотрено.

Про вторую группу выплат (которые не облагаются НДФЛ только в пределах нормативов) мы подробно расскажем в следующем разделе.

По доходам, облагаемым НДФЛ, проставьте суммы и коды вычетовКак мы уже отметили, некоторые виды доходов облагаются НДФЛ, только если они превышают установленные лимиты (вычеты). Например, не надо удерживать налог с материальной помощи или подарков на сумму 4000 руб. в год.

Такие доходы попадут в раздел 3 справки как облагаемые доходы. Но напротив суммы выплаты в этом случае требуется указать, какой вычет вы применили — его код и сумму. В случае с материальной помощью в графе 4 таблицы вы покажете код «503», а в графе 5 — 4000 руб.