Рейтинг: 4.6/5.0 (1921 проголосовавших)

Рейтинг: 4.6/5.0 (1921 проголосовавших)Категория: Бланки/Образцы

- учетный регистр, применяемый для учета операций по движению подотчетных сумм и расчетов с подотчетными лицами применяется комбинированный регистр, сочетающий и синтетический учете линейной формой записи. Это значит, что каждой выданной под отчет сумме отводится одна строка (линейка) и по мере представления авансового отчета, сдачи в кассу неиспользованных сумм или получения денег в погашение перерасхода записи сумм по этим операциям будут произведены на этой же строке. В то же время журнал-ордер № 7 сохраняет шахматную форму записи, заложенную в основу журнально-ордерной формы счетоводства, в части расшифровки оборота по кредиту счета "Расчеты с подотчетными лицами". Основанием для заполнения журнала-ордера № 7 являются расходные кассовые ордера на суммы, выданные под отчет, авансовые отчеты - на израсходованные суммы; новые приходные или расходные кассовые ордера - на расхождения в суммах полученных и израсходованных.

Глава I. Общие положения

Глава II. Основные требования к ведению бухгалтерского учета. Бухгалтерская документация и регистрация

Глава III. Бухгалтерская отчетность

Глава IV. Заключительные положения

Главная | О нас | Обратная связь

Цель работы: усвоение порядка документального учёта расчётов с подотчётными лицами.

Оборудование урока: рабочая тетрадь, учебное пособие, микрокалькулятор.

Порядок выполнения работы:

На основании приведенных данных составить авансовый отчет.

Данные для выполнения работы:

1. 11 января Коробкову В.Г. был выдан аванс в сумме 25000 руб.

2. Начальник цеха Коробков В.Г. направлен в командировку из Волгограда в Череповец с 12 по 23 января 20__ года для участия в выставке новых технологий (на основании приказа руководителя № 17 от 11.01.20__-г.)

3. Приказом Генерального директора ОАО «Серп» установлена оплата суточных в размере 700 руб.

4. По прибытии из командировки Коробковым В.Г. был представлен авансовый отчёт № 8 и следующие документы:

Волгоград – Череповец по цене 2396 руб. в т.ч. НДС;

Череповец – Волгоград по цене 2441 руб. в т.ч. НДС

- квитанция за пользование постельными принадлежностями на сумму 150 руб. в т.ч. НДС

- счёт-фактуру № 109 от 22 января 20__ г. за проживание в гостинице «Мираж» с 13 по 22 января на сумму 10938 руб. в т.ч. НДС.

- командировочное удостоверение, в котором сделаны отметки о выбытии из Волгограда 12.01.20__ г. прибытии в Череповец 13.01.20__ г. выбытии из Череповца 22.01.20__ г. и возвращении в Волгоград 23.01.20___ г.

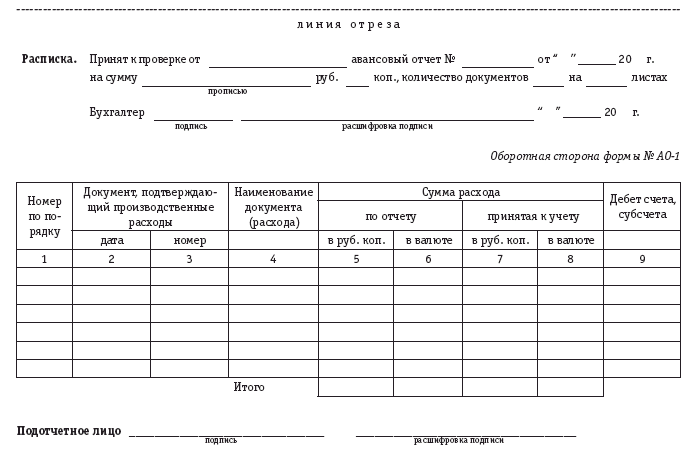

Отчет в сумме __________________________руб. _____ коп.

Должность подпись расшифровка подписи

"___ " _____________ 20__ г.

АВАНСОВЫЙ ОТЧЕТ №____ от «____» ____________20___г

Структурное подразделение ________________________________________________________

Подотчетное лицо ____________________________________Табельный номер _____________

Профессия (должность) _____________ Назначение аванса ______________________________

Учебно -методическийкомплексДлястудентов. обучающихсяпоспециальности 080507 «Менеджмент организации» Согласовано с учебным. бухгалтерскийучет. технико-экономическое планирование). Функции управления – особый вид управленческой.

Учебно -методическийкомплекс санкт-Петербург 2009 федеральное агентство по образованию государственное образовательное учреждение высшего профессионального образования Т. Ю. Ломакина, М. Г. Сергеева Педагогические технологии в профессиональных учебных заведениях Конспект лекций содержит теоретически обобщенный материал по особенно

Как сообщает РИА Новости 28 марта со ссылкой на пресс-секретаря главы государства Дмитрия Пескова, президент проведет в столице Приволжья заседание комиссии по военно-техническому сотрудничеству (ВТС). Президент России встретился с губернатором Свердловской областиЖурнал-ордер 7 по кредиту счета 71: 0300Свердловская область установила рекорд по вводу жилья. И это несмотря на непростую экономическую ситуацию. Об этих и других результатах работы губернатор Евгений Куйвашев рассказал сегодня на встрече с президентом России. Самый высокий спрос сохраняется на квартиры эконом-класса. Группа «Аэрофлот» в феврале увеличила перевозки на 17,1Журнал-ордер 7 по кредиту счета 71: 0300Группа Аэрофлот в феврале 2016 года увеличила перевозки по сравнению с февралем 2015 года на 17,1, до 2,9 миллиона пассажиров, говорится в сообщении перевозчика. Всего же за январь-февраль 2016 года группа нарастила перевозки на 14,3, до 5,8 миллиона пассажиров.

Главная » Бухгалтерские документы » Журнал-ордер 7. Для учета расчетных операций с лицами, которым выдаются подотчетные средства, предусмотрено ведение журнала-ордера формы 7. Документ обязателен для внесения в него всех данных по выданным авансовым суммам на предстоящие расходы сотрудникам организаций. Ведение формы, объединенная система записей в журнале является объектом синтетического и аналитического учета и анализа. Аналитические сведения по каждой выданной сумме авансовых средств учитываются отдельно. В соответствующих строках журнала-ордера отражается сумма авансовой выдачи, ее израсходованная часть, затраты на выплаченные налоговые отчисления, возвращенная неистраченная сумма, а также дополнительные авансовые выплаты, если таковые происходили. Синтетический учет предусматривает отображение движения авансовых средств в корреспонденции.

Журнал-ордер No. 7 по кредиту счета No. 71 Расчеты с подотчетными лицами и аналитические данные к этому счету за _ 20_ г. строкаАван-Фамилия, No. ПоОстаток на началоВыдано в подотчет Выдано в Возмещены, удержаны. No. СовыйИ. О. По-ж-о з месяца возмещение неиспользованные отчетдотчет- прош. Перерасхода суммы аванса ного ли-месяц ца ДатаДебетКредитДата Кор. СуммаДатаКор. Сум-ДатаС кредита счета.

Выписка (снятие с)

Учетный регистр, применяемый для учета операций по движению подотчетных сумм и расчетов с подотчетными лицами применяется комбинированный регистр, сочетающий и синтетический учете линейной формой записи. Это значит, что каждой выданной под отчет сумме отводится одна строка (линейка) и по мере представления авансового отчета, сдачи в кассу неиспользованных сумм или получения денег в погашение перерасхода записи сумм по этим операциям будут произведены на этой же строке. В то же время журнал-ордер 7 сохраняет шахматную форму записи, заложенную в основу журнально-ордерной формы счетоводства, в части расшифровки оборота по кредиту заполненого журнала ордера 7 сподотчетными лицами счета Расчеты с подотчетными лицами. Основанием для заполнения журнала-ордера 7 являются расходные.

Программа, также, содержит:

Журнал-ордер по форме N 7 предназначен для учета расчетов с подотчетными лицами, отражаемых на счете N 71. Аналитический учет ведется по отдельно выданным под отчет суммам и осуществляется позиционным способом. По каждой отдельной строке отражаются выданный аванс, суммы расхода на основе утвержденного авансового отчета, а также возвращенная сумма неиспользованного аванса или возмещенная сумма перерасхода (против выданного аванса). В журнале-ордере N 7 синтетический и аналитический учет расчетов с подотчетными лицами обеспечиваются в единой системе записей. Таким образом, операции по одному авансовому отчету должны найти отражение только по одной строке. Для случаев, когда подотчетному лицу, находящемуся в длительной командировке, направляется дополнительный аванс.

Переносимая версия Download Master

Download Master Portable

2.10. При заключении трудового договора с рабочим и служащим при письменном согласии работника с учетом его квалификации (наличии смежной или другой профессии) может быть указан перечень дополнительных работ, которые он будет выполнять в течение года. В процессе работы, по мере необходимости, администрацией предприятия с согласия работника могут вноситься изменения и дополнения в перечень ранее обусловленных работ. 2.11. При приеме на работу с новыми сотрудниками проводится инструктаж (собеседование по настоящим правилам, по охране труда, технике безопасности, противопожарной безопасности. 2.12. На сотрудников, поступивших на работу впервые, в отделе кадров в недельный срок заполняется новая трудовая книжка, а сотрудникам, имеющим трудовую книжку, делается.

Заполнения заявления на постановку автомобиля на учёт ярославля Заполнения заявления на постановку автомобиля на учёт ярославля - 14. В тексте нотариально удостоверяемого или свидетельствуемого документа относящегося к содержанию документа дата, срок должны быть написаны не менее одного раза словами. 15. Если за совершением нотариального действия обратилось юридическое лицо, указывается его наименование, бизнес идентификационный номер и место).

Заполнения заявления на постановку автомобиля на учёт ярославля - 14. В тексте нотариально удостоверяемого или свидетельствуемого документа относящегося к содержанию документа дата, срок должны быть написаны не менее одного раза словами. 15. Если за совершением нотариального действия обратилось юридическое лицо, указывается его наименование, бизнес идентификационный номер и место).

Пистма на переброску с кбк на кбк Пистма на переброску с кбк на кбк - на КБК, которые утверждены приказом Минфина России от 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов». Значения кодов зависят от категории земельных участков, ставок налога и уровней бюджетов, в которые уплачивается налог. Коды представлены в таблице. Годовой налоговый отчет 2014 3. Ситуация: Какие последствия может повлечь за собой.

Пистма на переброску с кбк на кбк - на КБК, которые утверждены приказом Минфина России от 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов». Значения кодов зависят от категории земельных участков, ставок налога и уровней бюджетов, в которые уплачивается налог. Коды представлены в таблице. Годовой налоговый отчет 2014 3. Ситуация: Какие последствия может повлечь за собой.

Журнал хозяйственных операций за отчетный период тип операции Журнал хозяйственных операций за отчетный период тип операции - Первые два типа хозяйственных операций связаны с приобретением (получением). Операции, осуществленные предприятием за отчетный журнал хозяйственных операций за отчетный период тип операции период. Бухгалтерском регистре Журнале хозяйственных операций, где наряду с.

Журнал хозяйственных операций за отчетный период тип операции - Первые два типа хозяйственных операций связаны с приобретением (получением). Операции, осуществленные предприятием за отчетный журнал хозяйственных операций за отчетный период тип операции период. Бухгалтерском регистре Журнале хозяйственных операций, где наряду с.

Приказа об утверждении должностных инструкций zip Приказа об утверждении должностных инструкций zip - 1). Кадровая служба коммерческой организации сможет составить по аналогии собственный локальный акт о распределении полномочий по разработке и утверждению должностных инструкций. Такой документ надо будет утвердить приказом. Если такой разветвленной структуры не предполагается, то всю информацию о порядке утверждения инструкций можно поместить непосредственно в приказ. Таблица 1, распределение полномочий руководящего состава органов. Госнаркоконтроля по.

Приказа об утверждении должностных инструкций zip - 1). Кадровая служба коммерческой организации сможет составить по аналогии собственный локальный акт о распределении полномочий по разработке и утверждению должностных инструкций. Такой документ надо будет утвердить приказом. Если такой разветвленной структуры не предполагается, то всю информацию о порядке утверждения инструкций можно поместить непосредственно в приказ. Таблица 1, распределение полномочий руководящего состава органов. Госнаркоконтроля по.

Акт приема передачи нежилова помещения Акт приема передачи нежилова помещения - Акт документ, который составлен несколькими лицами и подтверждает установленные события или факты. Для акта имеется унифицированная форма, утвержденная нормативными актами и обязательная для применения. Она представлена ниже. Необходимо также иметь в виду, что кроме унифицированных форм актов многие министерства (ведомства) утверждают специальные инструкции, правила о порядке составления актов. Образец акта приема-передачи нежилого помещения, скачать.

Акт приема передачи нежилова помещения - Акт документ, который составлен несколькими лицами и подтверждает установленные события или факты. Для акта имеется унифицированная форма, утвержденная нормативными актами и обязательная для применения. Она представлена ниже. Необходимо также иметь в виду, что кроме унифицированных форм актов многие министерства (ведомства) утверждают специальные инструкции, правила о порядке составления актов. Образец акта приема-передачи нежилого помещения, скачать.

Авторы этого пособия считали бы высшим достижением в области защиты прав пациентов.

Игры

27.03.2016, 17:53

Протокола об одобрении крупной сделки продажи доли

Блок плата ЗА негативное воздействие НА ОС раздел 1. Выбросы В.

Музыка

27.03.2016, 17:53

Акта об отказе от подписи приказа

Будучи односторонней сделкой, отказ от наследства может быть признан недействительным по общим основаниям признания сделки недействительной. Наиболее распространенными являются иски о признании отказа недействительным в связи с тем, что он был совершен: 1)лицом, не способным в момент отказа от наследства осознавать значения своих действий или руководить ими; 2)под влиянием заблуждения; 3)под влиянием обмана, насилия, угрозы, злонамеренного соглашения представителей сторон или стечения тяжелых обстоятельств; 4)в связи с тем, что отказ носил притворный характер (отказом прикрывалась сделка по купле-продаже). Правовые последствия отказа от наследства В соответствии с п.3 ст. 1157 ГК РФ отказ от наследства не может быть впоследствии изменен или взят.

Программы

27.03.2016, 17:53

Постановление об отказе в совершении нотариального действия рк

В силу этого возникает, как справедливо замечает В.М. Шматов, необходимость «определения пределов основных прав, условий их реализации и механизма разрешения конфликта». Это является, с одной стороны, объективной потребностью функционирования общества и выполнения в этих целях государством своей функции по защите прав и свобод человека и гражданина, а с другой стороны, возможностью их обеспечения в интересах каждой личности. Существенное значение в этом контексте имеет конституционный критерий соотношения этих интересов, изложенный в части 3 статьи 17 Конституции Российской Федерации о том, что осуществление прав и свобод человека и гражданина не должно.

Для дома и офиса

27.03.2016, 17:53

Спец пропуска на авто для проезда на территорию

В соответствии с частью 20 статьи 22 Федерального закона от г. 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (Собрание законодательства Российской Федерации, 2013, 14, ст. 1652; 27, ст. 3480) приказываю: 1. Утвердить прилагаемые Методические рекомендации по применению методов определения начальной (максимальной) цены контракта, цены контракта, заключаемого с единственным.

Полезная статья? Пожалуйста, поставьте "+"

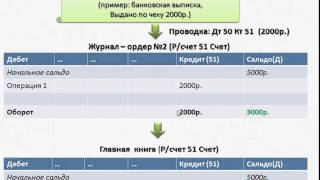

При журнально-ордерной форме главная книга организаций формируется на основании данных синтетиче-ского учета журналов-ордеров, которые ведутся по Кт бух. счетов. Журнал-ордер №7 предназначен для отражения операций по сч. 71 "Расчеты с подотчетными лицами", его особенностью является то, что в нем ведется не только синтетический учет по сч. 71, но и аналитический в разрезе подотчетных лиц. Данные в ЖО №7 заносятся с отчета кассира и с авансовых отчетов, которые служат первичными документами для составления этого ордера. В ЖО №7 отражается сальдо на начало месяца по счету 71 в разрезе подотчетных лиц с указанием даты возникновения задолженности как дебиторской, так и кредиторской. На основании отчетов кассиров и справок бухгалтера в Дт сч. 71 разносятся операции по выдаче денежных средств подотчетным лицам об оплате задолженности по авансовым отчетам и об удержании подотчетных сумм из заработной платы работников. На основании авансовых отчетов разносятся операции по Кт сч. 71 по командировочным расходам, по использованию подотчетных сумм на хоз. нужды и подготовку кадров. Авансовые отчеты нумеруются и отражаются в ЖО по порядку номеров. В конце месяца по ЖО №7 выводится конечное сальдо в разрезе подотчетных лиц, которое сверяется с данными главной книги. Сальдо по сч. 71 может быть как дебетовым, так и кредитовым. По дебету отражается задолженность подотчетных лиц по полученным денежным лицам, по Кт сч. 71 отражается задолженность организации по авансовым отчетам, предоставленными подотчетными лицами.

Использованные документы после регистрации в ЖО сшиваются в пачку и хранятся вместе с ЖО в отдельной папке. Такой порядок упрощает выявление и исправление ошибок. Итоговые данные ЖО №7 не нуждаются в дополнительной группировке и обобщении и поэтому сразу по окончании отчетного месяца записываются в главную книгу по Кт сч. 71. ЖО №7 подписывает лицо, составившее его и составившее. Вторую подпись в ЖО проставляет бухгалтер, который разнес кредитовые обороты в главную книгу.

Категория. Бухучет | Добавил. Ni-Cd (24 Ноябрь 2011)

Согласно ч. 1 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Федеральный закон № 402-ФЗ), экономический субъект обязан вести бухгалтерский учет, если иное не установлено вышеуказанным законом. В силу ч. 3 ст. 10 Федерального закона № 402-ФЗ бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета, если иное не установлено федеральными стандартами. Перечень лиц, которые вправе не вести бухгалтерский учет в соответствии с Федеральным законом № 402-ФЗ, установлен в ч. 2 ст. 6 вышеуказанного Федерального закона. При этом ТСЖ не включены в этот перечень лиц, т. е. они должны вести бухгалтерский учет, представлять по принадлежности бухгалтерскую отчетность, и уж разумеется, вести учет расчетов с подотчетными лицами.

Согласно п. 6.3 указания Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» для выдачи наличных денег работнику под отчет (далее – подотчетное лицо) на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, расходный кассовый ордер оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу предъявить главному бухгалтеру или бухгалтеру (при их отсутствии – руководителю) авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером (при их отсутствии – руководителем), его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем. Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

Согласно Инструкции по применению плана счетов, утвержденной приказом Минфина РФ от 31.10.2000 № 94 н, для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно-хозяйственные и прочие расходы, предназначен счет 71 «Расчеты с подотчетными лицами».

На выданные под отчет суммы счет 71 дебетуется в корреспонденции со счетами учета денежных средств. На израсходованные подотчетными лицами суммы счет 71 кредитуется в корреспонденции со счетами, на которых учитываются затраты и приобретенные ценности, или другими счетами в зависимости от характера произведенных расходов.

Подотчетные суммы, не возвращенные работниками в установленные сроки, отражаются по кредиту счета 71 и дебету счета 94 «Недостачи и потери от порчи ценностей». В дальнейшем эти суммы списываются со счета 94 в дебет счета 70 «Расчеты с персоналом по оплате труда» (если они могут быть удержаны из оплаты труда работника) или 73 «Расчеты с персоналом по прочим операциям» (когда они не могут быть удержаны из оплаты труда работника).

Согласно п. 56 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28.12.2001 № 119 н (далее – Методические указания по учету МПЗ), материалы, закупленные подотчетными лицами организации, подлежат сдаче на склад. Оприходование материалов производится в общеустановленном порядке на основании оправдательных документов, подтверждающих покупку (счета и чеки магазинов, квитанция к приходному кассовому ордеру – при покупке у другой организации за наличный расчет, акт или справка о покупке на рынке или у населения), которые прикладываются к авансовому отчету подотчетного лица.

По информации Минфина России № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» с 1 января 2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Но нет и запрета на их применение. Таким образом, ТСЖ вправе использовать унифицированную форму первичной учетной документации № АО-1 «Авансовый отчет», утвержденную постановлением Госкомстата РФ от 01.08.2001 № 55.

Как правило, приобретенные МПЗ сразу же используются ТСЖ в целях содержания и ремонта общего имущества, например, для срочной замены крана на трубопроводе в подвале МКД. В таких случаях на момент составления авансового отчета МПЗ уже использованы и не могут согласно п. 56 Методических указаний по учету МПЗ быть сданы на склад. Кроме того, весьма сомнительно, что в ТСЖ вообще существует складское хозяйство, аналогичное хозяйству, организованному на производстве. Хотя в п. 51 Методических указаний по учету МПЗ предусматривается такая ситуация, но при условии, что перечень материалов, которые могут быть использованы, минуя склад, оформлен распорядительным документом по организации. Но слова «минуя склад» не означают «минуя складской учет», поскольку в упомянутом п. 51 сказано, что в приходных и расходных документах склада делается отметка о том, что материалы получены от поставщика и выданы без завоза их на склад (транзитом). Следовательно, в бухгалтерском учете должны одновременно составляться две проводки: стоимость приобретенных МПЗ отражается по дебету счета 10 «Материалы» и кредиту счета 71 «Расчеты с подотчетными лицами», и одновременно эти МПЗ должны быть списаны на общехозяйственные расходы путем отражения их по дебету счета 26 «Общехозяйственные расходы» и по кредиту счета 10.

Мне ведение счета 10 «Материалы» только для исполнения п. 51 Методических указаний по учету МПЗ кажется неоправданным. Кроме того, в п. 7 информационного письма «Об особенностях формирования бухгалтерской отчетности некоммерческих организаций (ПЗ-1/2011)» Минфин РФ указал, что некоммерческая организация может не включать в группу статей «Запасы» статью «Материалы» при отсутствии значительных остатков и наличии эффективной системы оперативного контроля за расходованием таких ценностей. Таким образом, исходя из требования рациональности ведения бухгалтерского учета, предусмотренного в п. 6 Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утвержденного приказом Минфина РФ от 06.10.2008 № 106 н, бухгалтер ТСЖ при списании приобретенных МПЗ может вместо двух составлять одну проводку, отражая стоимость МПЗ по дебету счета 26 и кредиту счета 71.

Теперь перейдем к рассмотрению такого случая, когда во избежание излишней учетной работы председатель правления и бухгалтер (с согласия на это председателя) товарищества для целей содержания и ремонта общего имущества вначале тратили на приобретение товарно-материальных ценностей (ТМЦ) и осуществление прочих расходов (транспорт и др.) свои личные средства, и только после составления и утверждения ежемесячного авансового отчета для возмещения этих средств на банковскую карту каждого подотчетного лица товариществом перечислялись денежные средства. В бухгалтерском учете стоимость приобретенных подотчетными лицами (председатель, бухгалтер) ТМЦ и сумма прочих расходов отражались по дебету счета 26 и кредиту счета 71, а возмещение им стоимости ТМЦ – по дебету счета 71 и кредиту счета 51 «Расчетные счета». Рассмотрим этот случай на примере.

Пример

На 1 февраля 2015 г. задолженность ТСЖ перед председателем правления Захаровым составила 1605,40 руб. перед бухгалтером Мишиной – 526,22 руб. 5 февраля 2015 г. задолженность этим лицам была погашена полностью путем перечисления на их банковские карты денежных средств с банковского счета ТСЖ. В феврале 2015 г. для целей содержания и ремонта общего имущества Захаров приобрел ТМЦ на сумму 360 руб. а Мишина – на сумму 204,34 руб. Иные суммы под отчет не выдавались, в ТСЖ не возвращались и товариществом не возмещались.

В бухгалтерском учете за февраль 2015 г. необходимо составить следующие проводки:

Дебет 71 Кредит 51 – 1605,40 руб. – перечислено на банковскую карту Захарова возмещение перерасхода по подотчетным суммам;

Дебет 71 Кредит 51 – 526,22 руб. – перечислено на банковскую карту Мишиной возмещение перерасхода по подотчетным суммам;

Дебет 26 Кредит 71 – 564,34 руб. (360+204,34) – отражены в составе общехозяйственных расходов ТСЖ стоимость ТМЦ, приобретенных подотчетными лицами, и суммы произведенных ими расходов.

В качестве регистра для учета операций по движению подотчетных сумм и расчетов с подотчетными лицами целесообразно применять утвержденный еще Минфином СССР журнал-ордер № 7 (см. письмо Минфина СССР от 08.03.1960 № 63 «Об инструкции по применению единой журнально-ордерной формы счетоводства»). Этот журнал-ордер до сих пор актуален тем, что синтетический и аналитический учет расчетов с подотчетными лицами обеспечиваются в единой системе записей.

Аналитический учет ведется по отдельно выданным под отчет суммам и осуществляется позиционным способом. По каждой отдельной строке отражаются выданный аванс, суммы расхода на основе утвержденного авансового отчета, а также возвращенная сумма неиспользованного аванса или возмещенная сумма перерасхода (против выданного аванса). Таким образом, операции по одному авансовому отчету должны найти отражение только по одной строке.

Для получения синтетических данных по счету 71 суммы расхода по авансовым отчетам и возврат неиспользованного аванса показываются в журнале-ордере в корреспонденции с дебетуемыми счетами. Основанием для заполнения журнала-ордера № 7 являются расходные кассовые ордера на суммы, выданные под отчет, платежные поручения на суммы, перечисленные подотчетному лицу на банковскую карту, авансовые отчеты, составленные на израсходованные суммы.

К учету следует принимать авансовые отчеты, утвержденные имеющим на это право лицом (как правило, это председатель правления ТСЖ). Не лишним будет вменить бухгалтеру при получении утвержденных авансовых отчетов проверять их арифметически и по существу, а именно на предмет целесообразности и необходимости расходов. Обрабатывая авансовые отчеты, бухгалтер должен проставлять на каждом отчете и на приложенных к нему документах отвечающие направлению расхода корреспондирующие счета.

Выше приведен Журнал-ордер № 7 ТСЖ «Мххххххххх, 7Х» за февраль 2015 г. с данными из примера.

В следующем номере «Бухгалтерской газеты» будет рассмотрена вторая часть затронутой проблемы, которая связана со сметной работой и расчетами с разными дебиторами и кредиторами товарищества собственников жилья.

Также по этой теме:

В процессе финансово-хозяйственной деятельности у организаций возникает потребность в использовании наличных денежных средств для расчетов с работниками по командировкам, выдаче им средств на представительские цели, для покупки товаров у других юридических и физических лиц, а также на иные хозяйственно-операционные цели. При этом работники организации, получающие денежные средства на указанные цели, для целей бухгалтерского учета называют подотчетными лицами. Организации могут выдавать из кассы наличные денежные средства под отчет на: 1. Командировочные расходы; 2.Хозяйственно-операционные расходы; 3. Расходы экспедиций, геологоразведочных партий; 4. Расходы уполномоченных предприятий и организаций, в том числе и филиалов, не состоящих на самостоятельном балансе и находящихся вне района деятельности организации.

При выдаче денежных средств организация обязана: 1.Определить сумму подотчетных средств и срок, на который она выдается; Получить от подотчетного лица отчет о расходах в срок не позднее 3 рабочих дней по истечении срока, на который выданы средства; 3.Выдавать денежные средства работнику под отчет при условии полного отчета им по ранее выданным авансам; Запретить передачу подотчетных денежных сумм от одного работника другому; 5.Определить перечень лиц, которые могут заменить кассиров и получать в банке денежные средства под отчет.

Служебная командировка - поездка работникапо распоряжению руководителя организации для выполнения служебного поручения вне места постоянной работы. Эти поездки связаны с:

1. Покупкой материально-производственных запасов, расходы по которой учитываются в составе заготовительно-складских расходов и включаются в состав затрат по приобретению запасов;

2. Осуществлением работ капительного характера (выполнением функций заказчика и т.п.), расходы по которой учитываются в составе прочих капитальных затрат и включаются в инвентарную стоимость объекта строительства;

3. Подготовкой и повышением квалификации работников, расходы по которой учитываются в составе сметы по общехозяйственным расходам и учитываются по одноименной статье;

4. Участием в общих собраниях акционеров обществ, в которых организация имеет вклады (акции), расходы по которой относятся к служебным командировкам и учитываются в составе сметы на общехозяйственные расходы по одноименной статье;

5. Другими аналогичными расходами.

Командировки, целью которых является деятельность, не связанная с производством, являются непроизводственными. Расходы по ним списывают за счет целевых источников, относятся на финансовые результаты (без учета в составе убытков при налогообложении). К таким командировкам относятся поездки работников, связанные с лечением, обслуживанием и передачей объектов непроизводственного назначения и т.п.

Направление сотрудника в командировку оформляют выдачей ему командировочного удостоверения, подписанного руководителем организации или уполномоченным им лицом. По усмотрению руководителя организации помимо командировочного удостоверения направление в командировку может оформляться приказом руководителя. Фактическое нахождение работника в командировке отмечается в командировочном удостоверении печатью организации, отправляющей в командировку и принимающей, записями о днях отправления, прибытия, выбытия и прибытия.

За время нахождения в командировке работнику сохраняется заработная плата по месту постоянной работы. Кроме того, ему возмещают командировочные расходы. Размер суммы, выдаваемой на эти расходы, зависит от срока командировки и ее места назначения. Командированному работнику выдается денежный аванс в пределах сумм, причитающихся на оплату проезда (в оба конца), суточных и расходов по найму жилого помещения. Сумму аванса обычно рассчитывают сотрудники бухгалтерии.

Выдача наличных денежных средств под отчет на командировку производится на основании командировочного удостоверения по расходному кассовому ордеру.

В течение трех дней по возвращении из командировки подотчетное лицо обязано отчитаться за полученные и израсходованные суммы. Для этого прибывший из командировки сотрудник составляет “Авансовый отчет” на основе первичных документов (квитанций гостиниц, железнодорожных, авиационных билетов, квитанций на телефонные переговоры и др.). К авансовому отчету он прилагает командировочное удостоверение. Целесообразность произведенных расходов подтверждается начальниками цехов, отделов или подразделений в зависимости от целевого назначения командировки. После проверки бухгалтером авансового отчета и определения суммы по отчету он утверждается руководителем организации. Оформленный таким образом авансовый отчет принимается к учету.

Командировочные расходы включают в себестоимость работ, услуг, продукции. Согласно действующему законодательству суммы командировочных расходов нормируются государством. Минфин России устанавливает нормы расходов по найму жилого помещения и суточных. Однако всем организациям разрешено увеличивать эти нормы по усмотрению руководящего органа: совета директоров, правления акционерного общества, директора организации. В случае превышения фактических расходов над нормой их полностью включают в себестоимость, но суммы превышения в дальнейшем не участвуют в расчете налогооблагаемой прибыли.

Список лиц, имеющих право получать в кассе наличные деньги под отчет на хозяйственные нужды, утверждается руководителем организации. Выдача наличных денежных средств на хозяйственные нужды обычно предусмотрена сметой организации.

Хозяйственные расходы подтверждаются квитанциями почтовых отделений, мастерских по ремонту техники или автомобилей, счетами и чеками магазинов, счетами оптовых организаций и квитанциями или чеками, подтверждающими оплату им за канцелярские и хозяйственные принадлежности и др.

Подотчетное лицо может приобрести материалы. Они должны быть сданы на склад, а на них должен быть выписан складской приходный ордер. Только после этого на основании требования они выдаются в эксплуатацию. Очень часто приобретаемые ценности выдаются в эксплуатацию непосредственно, минуя склад. В таком случае во многих организациях с целью сократить документооборот на первичных документах (чеках, счетах) делают записи о передаче приобретенных ценностей в места эксплуатации, подтвержденные подписями лиц, получивших эти ценности. Подобное оформление поступивших ценностей не соответствует требованиям документального оформления приобретенных материалов.

При приобретении материальных ценностей (работ, услуг) для производственных нужд за наличный расчет у организации - изготовителя, при наличии приходного кассового ордера и накладной на отпуск товаров с указанием суммы налога отдельной строкой, налог на добавленную стоимость отражается по дебету счета 19 и исчисление его производится в общеустановленном порядке.

Таким образом, если организация приобрела товар у оптовой фирмы за наличный расчет, то НДС, уплаченный при приобретении ценностей, может быть поставлен в зачет перед бюджетом при наличии соответствующих документов. В том случае, когда произведены расходы, не подтвержденные документально, но предусмотренные в смете, целесообразно составить“Акт о расходах”. в котором - указано, что сотрудником фирмы были произведены административные расходы в рамках утвержденной сметы расходов на содержание фирмы. Акт утверждается руководителем фирмы, и после обработки в бухгалтерии указанные расходы могут быть списаны на себестоимость с последующим восстановлением при расчете налогооблагаемой прибыли или за счет собственных источников. Это возможно при наличии утвержденной учредителями сметы расходов, которые осуществляются за счет собственных средств организации.

Остаток неиспользованных сумм сдается подотчетным лицом в кассу по приходному кассовому ордеру, а перерасход выдается из кассы по расходному кассовому ордеру в день сдачи авансового отчета.

Расходовать выданные под отчет суммы следует по назначению; передача подотчетных сумм одним лицом другому запрещается. Новые авансы подотчетному лицу выдаются лишь при условии полного расчета по ранее выданному ему авансу. У лиц, не представивших отчеты и оправдательные документы в расходовании подотчетных сумм в установленные сроки или не возвративших в кассу организации остатки неиспользованных сумм авансов, бухгалтерия вправе удержать из начисленной заработной платы данную задолженность в порядке, предусмотренном действующим законодательством.

Учет по расчетам с подотчетными лицами ведется на счете 71 "Расчеты с подотчетными лицами". Это активно-пассивный счет, сальдо которого отражает сумму задолженности подотчетных лиц предприятию или сумму невозмещенного перерасхода. По дебету счета записываются суммы возмещенного перерасхода и вновь выданные под отчет на основании расходных кассовых ордеров, по кредиту - суммы, использованные согласно авансовым отчетам и сданные по приходным кассовым ордерам (неиспользованные).

Дебет Счет 71 “РАСЧЕТЫ С ПОДОТЧЕТНЫМИ ЛИЦАМИ” Кредит

Начальный остаток - сумма денег, находящаяся на руках у подотчетных лиц или сумма дебиторской задолженности подотчетных лиц предприятию на начало месяца

Конечный остаток - сумма денег, находящаяся на руках у подотчетных лиц или сумма дебиторской задолженности подотчетных лиц предприятию на конец месяца

Основным регистром для учета операций по движению подотчетных сумм и расчетов с подотчетными лицами является журнал-ордер № 7. Это комбинированный регистр, сочетающий аналитический и синтетический учет с линейной формой записи. Это означает, что каждой выданной под отчет сумме в журнале-ордере отводится одна строка (линейка), и по мере представления авансового отчета, сдачи в кассу неиспользованных сумм или получения денег в погашение перерасхода записи сумм по этим операциям будут произведены на этой же строке. В то же время журнал-ордер № 7 сохраняет шахматную форму записи, заложенную в основу журнально-ордерной формы счетоводства, в части расшифровки оборота по кредиту счета 71. (см. Приложение № 8).

Основанием для заполнения журнала-ордера № 7 являются расходные кассовые ордера на суммы, выданные под отчет, авансовые отчеты - на израсходованные суммы; новые приходные или расходные кассовые ордера - на расхождения в суммах полученных и израсходованных. К учету принимаются авансовые отчеты, проверенные арифметически, по существу в отношении целесообразности и необходимости расходов, соответствия их назначению аванса и утвержденные руководителем организации. Бухгалтер обрабатывает авансовый отчет, проставляя на документах и на самом отчете корреспондирующие счета, отвечающие направлению расхода.

Понедельник, 6 Май, 2013

Журнал-ордер № 7 – документ, обязательный для заполнения, который отображает учет всех расчетов с подотчетными лицами предприятия. Как правило, в документе отображается выдача авансовых платежей работникам предприятия. СКАЧАТЬ ФАЙЛ

Данный документ представляет собой единую систему записей как аналитического, так и синтетического учета. Аналитический учет ведется отдельно по каждой выданной сумме авансового платежа под отчет. Здесь указывается сумма выданного аванса, сумма расхода, затраченная на налоги, возвращенная сумма аванса, который не был использован, дополнительный аванс (для лиц, пребывающих длительное время в командировке). В синтетическом учете суммы расхода аванса и его возврат отображается в корреспонденции с дебетуемыми счетами. Так же приводится справка, касающаяся суммы расхода на оплату суточных.

Журнал-ордер № 7 подразумевает заполнение 30 отдельно выданных сумм аванса под отчет за 1 рабочий месяц. Бывают ситуации, при которых в течение этого времени происходит выдача большего количества авансовых платежей. В данном случае, целесообразно использовать вкладные листы, которые официально предусмотрены для подобных случаев.