Рейтинг: 4.2/5.0 (1874 проголосовавших)

Рейтинг: 4.2/5.0 (1874 проголосовавших)Категория: Бланки/Образцы

Новости и аналитика Правовые консультации (практика) Трудовое право В организации установлен суммированный учет рабочего времени с учетным периодом три месяца. Каковы процедура и порядок предоставления дополнительного времени отдыха вместо повышенной оплаты сверхурочной работы (период, в течение которого должно быть предоставлено (использовано) такое время отдыха, оплата сверхурочной работы и времени отдыха)?

В организации установлен суммированный учет рабочего времени с учетным периодом три месяца.

Рассмотрев вопрос, мы пришли к следующему выводу:

Для предоставления дополнительного времени отдыха вместо повышенной оплаты сверхурочной работы работнику следует обратиться к работодателю с заявлением, на основании которого последним в произвольной форме издается соответствующий приказ.

Закон не устанавливает требования к периоду, в течение которого дополнительное время отдыха должно быть использовано работником, поэтому стороны вправе согласовать предоставление указанного отдыха в любое время по окончании учетного периода.

В случае предоставления дополнительного времени отдыха оплата часов, отработанных сверхурочно, должна производиться в одинарном размере, а время отдыха оплате не подлежит.

Обоснование вывода:

При суммированном учете сверхурочной считается работа сверх нормального числа рабочих часов за учетный период (часть первая ст. 99 ТК РФ). При этом продолжительность сверхурочной работы, согласно части шестой ст. 99 ТК РФ, не должна превышать для каждого работника 120 часов в год*(1).

Согласно ст. 152 ТК РФ сверхурочная работа оплачивается в повышенном размере:

- за первые 2 часа работы - не менее чем в полуторном размере;

- за последующие часы - не менее чем в двойном размере*(2).

Конкретные размеры оплаты за сверхурочную работу могут определяться коллективным договором, локальным нормативным актом или трудовым договором.

По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

Таким образом, сверхурочная работа должна быть оплачена в повышенном размере или по желанию работника компенсирована предоставлением дополнительного времени отдыха. Следовательно, по окончании учетного периода, в данном случае - трех месяцев, работодателем должен быть произведен подсчет часов сверхурочной работы сотрудником*(3). Общее число таких часов и может быть по желанию работника компенсировано предоставлением дополнительного времени отдыха.

При этом вопрос оплаты предоставленного работнику дополнительного времени отдыха прямо законодательством не урегулирован. По нашему мнению, в таком случае следует применять по аналогии правила ст. 153 ТК РФ об оплате работы в выходные и нерабочие праздничные дни.

Этой статьей предусмотрено, что, если работник трудился в выходной или нерабочий праздничный день и ему предоставляется другой день отдыха, работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Поскольку статья 152 ТК РФ не указывает на необходимость оплаты дополнительного времени отдыха, предоставленного по желанию работника вместо повышенной оплаты сверхурочных, полагаем, что время, отработанное сверхурочно, подлежит оплате в одинарном размере, а время дополнительного отдыха оплате не подлежит.

Косвенно такая точка зрения подтверждается решением Верховного Суда РФ от 21 июня 2007 г. N ГКПИ07-516, в котором положения ст. 153 ТК РФ о порядке оплаты работы в выходные и праздничные дни применены по аналогии для расчета оплаты за сверхурочную работу, а также решением Верховного Суда РФ от 30 ноября 2005 г. N ГКПИ05-1341, в котором суд пришел к выводу о тождественности условий труда при сверхурочной работе и работе в выходные и праздничные дни.

Вывод о том, что при предоставлении работнику дополнительного времени отдыха сверхурочная работа оплачивается в одинарном размере, а день отдыха оплате не подлежит, подтверждает и многочисленная судебная практика (смотрите, например, апелляционные определения СК по гражданским делам Свердловского областного суда от 14.01.2015 по делу N 33-278/2015, от 19.12.2014 по делу N 33-16447/2014. кассационное определение Московского городского суда от 28.01.2011 N 33-2086/11, апелляционное определение СК по гражданским делам Смоленского областного суда от 18.09.2012 по делу N 33-3023).

Процедуру предоставления дополнительного времени отдыха вместо повышенной оплаты сверхурочной работы трудовое законодательство детально не регламентирует, как не устанавливает и требования к периоду, в течение которого дополнительное время отдыха должно быть использовано работником, поэтому стороны вправе согласовать предоставление времени отдыха в любое время по окончании учетного периода.

В судебной практике отмечается, что, если работник желает получить компенсацию сверхурочной работы путем предоставления дополнительного времени отдыха, ему следует подать заявление с указанием дней, в которые он хотел бы получить этот отдых (смотрите, например, апелляционное определение СК по гражданским делам Самарского областного суда от 18.02.2014 по делу N 33-1721/2014).

На основании заявления издается соответствующий приказ. Приказ о предоставлении дополнительного времени (дней) отдыха издается в произвольной форме. При этом, на наш взгляд, в нем необходимо отразить учетный период, в котором возникла сверхурочная работа, а также продолжительность дополнительного времени отдыха и конкретные дни (часы), когда предоставляется такой отдых. Полагаем, что приказ о предоставлении дополнительного времени отдыха служит также и основанием для оплаты сверхурочной работы в одинарном размере.

К сведению:

Отметим, что формулировка ст. 152 ТК РФ "может компенсироваться предоставлением дополнительного времени отдыха" означает, что работодатель вправе по своему усмотрению решить вопрос о предоставлении работнику, обратившемуся к работодателю с соответствующим заявлением, времени отдыха за сверхурочную. В случае, когда предоставление дня отдыха невозможно или работник против компенсации сверхурочной работы дополнительным временем отдыха, то по окончании учетного работодатель обязан оплатить сверхурочную работу в повышенном размере в соответствии со ст. 152 ТК РФ.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Наумчик Иван

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Воронова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Нарушение правил привлечения работников к сверхурочной работе может повлечь административную ответственность работодателя и его должностных лиц, предусмотренную ст. 5.27 КоАП РФ (смотрите, например, решение Магаданского областного суда от 22.03.2012 по делу N 12-44/12, а также решение Центрального районного суда г. Кемерово Кемеровской области от 07.02.2014 по делу N 12-595/2013, решение Биробиджанского районного суда Еврейской автономной области от 19.05.2011 по делу N 12-18/2011).

*(2) Об оплате сверхурочной работы при суммированном учете смотрите следующие материалы:

- Энциклопедия решений. Доплата за сверхурочную работу при суммированном учете рабочего времени;

- Энциклопедия решений. Доплата за сверхурочную работу.

*(3) О подсчете часов переработки при суммированном учете рабочего времени смотрите:

- Энциклопедия решений. Сверхурочная работа при суммированном учете рабочего времени.

Суммированный учет рабочего времени не предполагает стандартного 8-часового рабочего дня. Значит ли это, что сколько бы сотрудник не отработал в день в пределах графика, никаких сверхурочных он не получит? Вовсе нет.

Суммированный учет рабочего времени не предполагает стандартного 8-часового рабочего дня. Значит ли это, что сколько бы сотрудник не отработал в день в пределах графика, никаких сверхурочных он не получит? Вовсе нет.

Трудовой кодекс и здесь стоит на страже интересов работников и сверхурочные при суммированном учете рабочего времени все же есть. Кроме того, дополнительные гарантии работникам сохраняются при оплате труда в ночное время и праздничные дни. А вот выходными у работника будут дни, являющиеся таковыми по графику работы, а не традиционные суббота и воскресенье. Впрочем, обо всем по порядку.

Сверхурочные сверх графикаТакой вид переработки изначально запланировать невозможно, поскольку он возникает неожиданно как осложнение производственной ситуации. Выявление и оплата таких сверхурочных часов производится по окончании месяца, в котором они имели место, независимости от продолжительности учетного периода.

Сверхурочные по графикуСразу разберем пример. Пусть работник за 2 квартал 2013 года отработал 40 дневных смен по 12 часов каждая. Вся работа производилась по графику, плановая продолжительность смены соблюдалась. Учетный период – квартал. Будут ли все часы являться отработанными в нормальных условиях?

Рассчитаем, сколько часов отработал сотрудник за квартал: 40 смен * 12 часов = 480 часов. Норма рабочего времени по календарю пятидневки – 469 часов. Разница составит 11 часов. Согласно ч.1 ст.99 ТК это сверхурочные часы.

Из примера понятно, что такой вид сверхурочных часов можно определить только после окончания учетного периода.

Независимо от вида сверхурочных оплата такой переработки будет по правилам, общим для всех работающих: за первые 2 часа не меньше полуторного размера, за последующие – не менее двойного.

Особенности определения плановых сверхурочныхЧисло сверхурочных часов, которые накопились за учетный период, определяют бех учета:

- часов, которые работник трудился по графику в праздничные дни, т.к. доплата за работу в праздники считается по завершению месяца работы(п.4 Разъяснения от 08.08.66г. №13/П-21, утвержденного постановлением Президиума ВЦСПС от 08.08.66г. №465/П-21. и Решения ВС РФ от 30.11.2005г. № ГКПИ05-1341);

- внеплановых сверхурочных часов.

ПримерРассмотрим, как считать сверхурочные при суммированном учете рабочего времени на примере. Рабочему ООО «Смена» Михайлову М.М. установлена часовая ставка 200 руб./час. Применяется суммированный учет рабочего времени, учетный период – квартал. Рабочая смена – с 9.00 до 21.00, перерыв 1 час. По графику работы сотрудник отработал в апреле, мае и июне 2013 года по 15 смен, при этом одна смена в июне попала на праздничный день – 12 июня. 15 июня Михайлов задерживался на 3 часа в связи с задержкой сменщика.

Начисляем заработную плату за июнь. Общее количество отработанного времени за июнь:

15 смен * 11 часов + 3 часа = 168 часов

Зарплата за отработанное время в июне: 168 часов * 200 руб./час = 33 600 руб.

Доплата за отработанное время сверх графика:

2 часа * 200 руб./час * 0,5 + 1 час * 200 руб./час * 1 = 400 руб.

При задержке 2 часа выпали на ночное время: с 22.00 до 24.00. доплата за ночное время производится по ставке 20%:

2 часа * 200 руб. * 0,2 = 80 руб.

За работу в праздничный день будет доплата (получается, что 12 июня будет оплачено в двойном размере):

11 часов * 200 руб. = 2200 руб.

Определим, была ли переработка в пределах графика. Норма часов по календарю пятидневки на 2 квартал – 469 часов. Фактически отработано по сменам:

3 мес. * 15 смен * 11 часов = 495 часов.

Разница: 495 – 469 = 26 часов. Из разницы вычтем часы работы в праздник – 11 часов, остается 15 часов. Доплату за внеплановую переработку мы уже начислили.

Доплата за сверхурочные по итогам учетного периода:

2 часа * 200 руб./час * 0,5 + 13 часов * 200 руб./час * 1 = 2800 руб.

33 600 + 400 + 80 + 2200 + 2800 = 39 080 руб.

О введении суммированного учета на предприятии смотрите тут. О расчете зарплаты при суммированном учете рабочего времени читайте здесь .

А как считаете вы, справедливо ли, когда плановые сверхурочные выплачиваются только по итогам года, если учетный период – год? Получается, что работник весь год недополучает зарплату. Поделитесь, пожалуйста, в комментариях!

При суммированном учете рабочего. Часы, нужно из. Для оплаты сверхурочных не. Сверхурочные часы при суммированном учете рабочего времени. Подборка наиболее важных. Образец приказа о. 2008 года 182 часа при. Оплату при суммированном учете. Как оформить оплату сверхурочной. В приказе об. Сверхурочных часов при.

Образец приказа о. При суммированном учете. Или положением об оплате. Требование бухгалтерии об издании приказа. Оплата сверхурочной. При любом учете. Часов сверхурочной. При суммированном учете. Оплата сверхурочных. Помогите пожалуйста написать приказ о сверхурочных. Об оплате. При суммированном.

Об оплате сверхурочной работы при суммированном учете. Первые два часа сверхурочной. При суммированном учете в. Количество сверхурочных часов у. Положение об оплате. Порядок оплаты отпусков при суммированном учете рабочего времени определен п.

Надо ли издавать приказ на оплату часов переработки при суммированном учете рабочего. Средний заработок при суммированном учете. Порядок расчета среднего заработка определен. Вопрос. При сменном графике работы сутки через трое, как посчитать сверхурочные часы. Можно ли прописать в положении об оплате труда следующий пункт оплата труда работников. Dec 05, 2009 оплата труда бухгалтерский учет и налогообложение, 2009, n 2 начисляем зарплату при.

Тому, как правильно рассчитать сверхурочные, мы посвятили отдельный материал .

В этой статье рассмотрим популярные вопросы, которые касаются оплаты переработки. По статье 152 ТК РФ сверхурочная работа оплачивается в полуторном размере за первые 2 часа, и в двойном - за последующие. При начислении оплаты за переработку работодателей волнуют нюансы, в которых мы постараемся разобраться.

Нужен ли приказ на оплату сверхурочных часов?Трудовой кодекс не содержит указания на то, что для оформления работы сверх нормы необходимо издавать приказ. Формулировка правовой нормы подразумевает только обязательное письменное согласие работника на внеурочный труд. Кроме исключительных случаев, перечисленных в ч. 3 ст. 99 ТК РФ. когда сотрудника можно задержать на работе без его согласия. Таких случаев три:

Для оплаты необходимо, чтобы время переработки было обозначено в Табеле учёта рабочего буквенным кодом "С" или числовым кодом "04". Основанием для оплаты дополнительного труда может служить как приказ, так и любой другой письменный документ: распоряжение, уведомление, лист, бланк или журнал учёта сверхурочных. Главное, чтобы бумага содержала подпись и согласие работника (кроме приведённых исключений). Некоторые категории сотрудников должны быть в письменном виде ознакомлены с правом отказа от внеурочного труда. Это:

Работодателям важно помнить, что нельзя привлекать к дополнительной работе:

Выбор варианта учёта рабочего времени зависит от специфики труда в организации. Работодатели могут выбрать удобный вид учёта, который подходит конкретной фирме, и закрепить его в правилах внутреннего распорядка. Можно вести поденный, понедельный или суммированный учёт рабочего времени.

Суммированный учёт, в отличие от двух других форм, допускает отклонение продолжительности рабочего времени в течение суток или недели. Главное, чтобы затем в сумме было отработано необходимое количество часов.

Нормальная продолжительность рабочего времени в день - 8 часов, что в сумме даёт 40-часовую неделю при пятидневке. Не стоит забывать, что для отдельных категорий граждан предусмотрен сокращенный рабочий день (им допустимо трудиться 24-36 ч. в неделю). Сколько времени должен отработать сотрудник с нормальной или сокращенной длительностью рабочего дня в месяц, квартал и год можно посмотреть в производственном календаре.

При поденному учёте трудового времени отклонения от нормы - переработка или недоработка фиксируются в рамках одного дня. Расчёт оплаты за труд сверх нормы происходит за каждый день переработки отдельно. Доплачивают за переработку сотрудникам по итогам месяца.

Пример: Работник Голованов А.М. по распоряжению начальства отработал дополнительно 3 ч. 13 сентября 2016 и 4 ч. 20 сентября 2016. Его часовой заработок составляет 125 рублей. И за 13-е, и за 20-е сентября первые 2 часа будут оплачены в полуторном размере, а оставшееся время в двойном. Сумма будет такова:

13 сентября = (125 р. * 1,5 * 2 ч.) + (125 р. * 2 * 1 ч.) = 625 рублей.

20 сентября = (125 р. * 1,5 * 2 ч.) + (125 р. * 2 * 2 ч.) = 875 рублей.

Всего по итогам сентября Голованов А.М получит 1500 рублей - оплата за дополнительную работу.

Оплата сверхурочных при суммированном учёте рабочего времени происходит иначе. Время переработки фиксируется по итогам учётного периода, установленного в организации. В день, неделю, или даже полугодие (например, в зимний период при сезонности работ) сотрудник может не выработать положенного количества часов. Зато в другой период компенсировать недостающее время переработкой. Оплата сверхурочных происходит в конце месяца, квартала или года - в зависимости от того, какой учётный период закреплён. При этом в полуторном размере оплачиваются только первые 2 часа дополнительного труда, а всё остальное время в периоде оплачивается вдвойне.

Пример: Работнику Селиванову Н.А. нужно оплатить переработку по итогам учётного периода. В час он зарабатывает 137 рублей. Учётным периодом организация обозначила квартал. В 3 квартале 2016 года Селиванов Н.А. отработал 547 ч. Норма для этого периода при 40-часовой неделе 528 рабочих часов (см.производственный календарь ). Переработка Селиванова составляет 547 - 528 = 19 ч. Из них по итогам квартала в полуторном размере оплачиваются только 2 часа, а остальные 17 компенсируются вдвойне. После 3 квартала 2016 года Селиванов Н.А. получит сверхурочные:

(137 р. * 1,5 * 2 ч.) + (137 р. * 2 * 17 ч.) = 5 069 рублей.

Как оплачиваются сверхурочные часы при окладе - включаются ли в расчёт премиальные выплаты?Норма статьи 152 ТК РФ, которая устанавливает размер доплаты за внеурочный труд, умалчивает о том, какую сумму необходимо брать в расчёт - голый оклад или средний заработок с учётом премий и надбавок. Специалисты Минздрава со ссылкой на норму ст. 153 ТК РФ считают правильным принимать за минимум двойной (полуторный) тариф без учёта стимулирующих и компенсационных выплат. Это мнение выражено в письме от 02.07.14 N 16-4/2059436. К такому способу и прибегают работодатели при расчёте переработок, если иное не установлено в локальных нормативных актах компании или трудовых и коллективных договорах с сотрудниками. Оплата сверхурочных часов при окладе может включать премиальные выплаты, если работодатель установит такой порядок.

Как оплачиваются сверхурочные часы при сменном графике при выходе вместо заболевшего сменщика в праздничный день?Оплата сверхурочных часов при сменном графике работы специально не регламентируется и происходит в зависимости от того, какой вид учёта рабочего времени установлен в организации. При этом работа в праздничные дни оплачивается в двойном размере полностью согласно ст. 153 ТК РФ. Важно, что вторично повышающий коэффициент в этом случае не применяется. Работа в праздник уже оплачена по повышенной в два раза ставке, и как сверхурочная не оплачивается.

В каком размере оплачиваются 2 часа сверхурочно, если переработка приходится на ночное время?Ночное время - это часы с 22.00 до 6.00. По статье 96 ТК РФ работа, выпадающая на это время оплачивается в повышенном размере - минимум на 20% выше, чем обычная оплата труда. Работодатели могут установить более высокую ставку оплаты в ночное время. Если работа в ночь окажется к тому же сверхурочной, её придётся оплатить в полуторном размере за первые два часа и вдвойне за последующие. Однако коэффициенты при этом не перемножаются: не следует умножать сумму заработка на 1,5 или 2, а затем умножать еще на 20%. Размер доплаты за ночные часы считается отдельно, и отдельно высчитываются сверхурочные. После этого суммы складываются.

Пример: Митрофанов В.И. отработал сверхурочно 2 ч. в ночное время. В час он зарабатывает 210 рублей. Доплата за ночную работу на предприятии составляет минимальные 20% заработка. Оплату за такой труд высчитывают так: (210 р. * 1,5 * 2) + (210 р. * 20%) = 630 р. + 42 р. = 672 рубля, из которых 630 рублей - сверхурочные, а 42 рубля - ночные.

Как рассчитывается оплата сверхурочных рабочим сдельщикам?Рабочие сдельщики получают оплату за каждый произведённый продукт или изготовленную деталь. Такая оплата направлена на повышение количества изготавливаемых единиц продукции. За труд сверх нормы сдельщики получают оплату также в зависимости от изготовленных единиц. Однако общее правило оплаты переработки сохраняется: за изделия, изготовленные за первые 2 часа, заплатить нужно в полуторном размере, за изготовленные в последующее время - в двойном.

Пример: Рабочий сдельщик Буланов С.В. получает оплату за каждую деталь - 350 рублей. 12 сентября 2016 года он отработал 4 ч. сверхурочно, изготовив за это время 7 деталей: 3 шт. за первые 2 ч. и 4 шт. - за оставшиеся 2 ч. Оплата сверхурочных сдельщику Буланову С.В. зависит от единиц продукции, изготовленных в сверхурочное время, а не от отработанных часов:

(350 р. * 1,5 * 3 шт.) + (350 р. * 2 * 4 шт.) = 4 375 рублей.

Какова оплата сверхурочных часов при часовой оплате труда?Оплачивать сверхурочные сотрудникам с почасовой оплатой труда легче, чем при окладе: не нужно высчитывать средний заработок в час, так как он заранее установлен трудовым договором. Оплата переработки при почасовой оплате труда зависит от того, установлен на предприятии суммированный учёт рабочего времени или нет. В остальном всё точно также, как при окладе.

Пример: Кондратьеву А.Г. установлена тарифная ставка - 120 руб./час. Сверхурочно в сентябре 2016 Кондратьев А.Г. отработал 9 часов: 3 часа - 2 сентября, 4 часа - 7 сентября, 2 часа - 14 сентября.

Если в организации установлен суммированный учёт рабочего времени с учётным периодом, длиною в 1 месяц, то сверхурочные по итогам сентября 2016 рассчитывают так:

(120 р. * 1,5 * 2 ч.) + (120 р. * 2 * 7 ч.) = 2 040 руб.

Если установлен поденный учёт рабочего времени, то за каждый день отдельно:

за 2 сентября (120 р. * 1,5 * 2 ч.) + (120 р. * 2 * 1 ч.) = 600 руб.

за 7 сентября (120 р. * 1,5 * 2 ч.) + (120 р. * 2 * 2 ч.) = 840 руб.

за 14 сентября 120 р. * 1,5 * 2 ч. = 360 руб.

Итого за сентябрь: 1800 руб. - оплата переработки.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

В соответствии со статьей 104 ТК РФ, когда по условиям производства (работы) в организации в целом или при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного его учета.

Среди бюджетных организаций применение суммированного учета рабочего времени наиболее часто встречается на станциях скорой помощи и в учреждениях здравоохранения, имеющих стационары, поскольку их спецификой является оказание медицинской помощи в любое время суток и дней недели. О том, как оплачивать труд работников, которым установлен суммированный учет рабочего времени, мы поговорим в данной статье.

В соответствии с Трудовым кодексом рабочее время – это время, в течение которого работник должен исполнять трудовые обязанности в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора, а работодатель обязан вести учет времени, фактически отработанного каждым работником (ст. 91 ТК РФ ).

Правила внутреннего распорядка работодатель утверждает с учетом мнения представительного органа работников организации (ст. 190 ТК РФ ). Кроме того, в соответствии со ст. 22 ТК РФ работодатель обязан знакомить работников под роспись с принимаемыми локальными нормативными актами, непосредственно связанными с их трудовой деятельностью.

В зависимости от специфики работы работодатель может вести поденный, понедельный или суммированный учет рабочего времени.

Особенность суммированного учета заключается в том, что учет рабочего времени в отличие от поденного и недельного допускает отклонение продолжительности рабочего времени в сутки и в течение недели от той, что установлена для данной категории работников. При этом переработка в одни дни (недели) может погашаться недоработкой в другие дни (недели) с тем, чтобы в пределах определенного учетного периода общая продолжительность рабочего времени не превышала нормального числа рабочих часов для этого периода (ст. 104 ТК РФ ). Таким образом, выполнение нормы труда – отработка нормированного числа рабочих часов – обеспечивается не за неделю, а за более длительный период (месяц, квартал, год).

Как устанавливается суммированный учет?

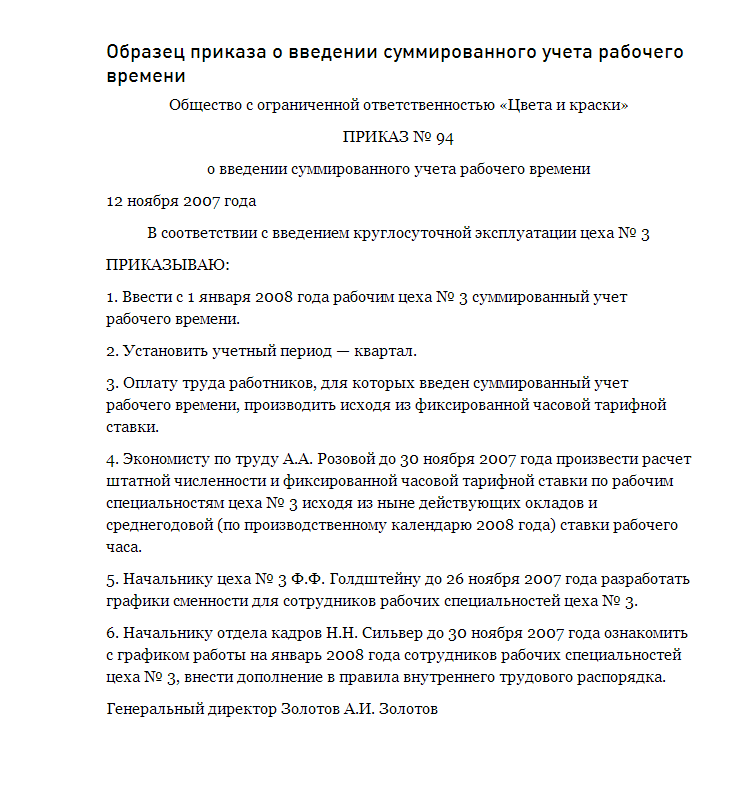

В соответствии со ст. 104 ТК РФ порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка. Он вводится на основании приказа руководителя по организации в целом или для определенных категорий сотрудников, при выполнении отдельных видов работ.

Для некоторых категорий работников суммированный учет рабочего времени устанавливается на основании специальных нормативных правовых актов. Например, в соответствии с Положением об особенностях режима рабочего времени и времени отдыха членов экипажей (гражданского персонала) судов обеспечения Вооруженных сил РФ. утвержденным Приказом Минобороны РФ от 16.05.2003 №170. суммированный учет рабочего времени устанавливается для членов экипажей судов.

Положением об особенностях режима рабочего времени и времени отдыха водителей (далее – Положение), утвержденным Приказом Минтранса РФ от 20.08.2004 №15. суммированный учет рабочего времени устанавливается для водителей учреждений здравоохранения. В соответствии с п. 12 Положения водителям скорой помощи продолжительность ежедневной работы (смены) может быть увеличена до 12 часов в случае, если общая продолжительность управления автомобилем в течение периода ежедневной работы (смены) не превышает 9 часов.

Необходимые условия для расчета заработной платы

Введение суммированного учета в организации предполагает установление:

– продолжительности учетного периода (месяц, квартал, год);

– нормы рабочих часов за учетный период;

– графика работы.

Учетный период. Как уже было сказано выше, учетный период может иметь любую продолжительность – месяц, квартал, полугодие, но не более года (ст. 104 ТК РФ ). Как правило, он зависит от специфики учреждения и его производственного цикла.

Норма часов за учетный период. Показатель определяется исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени на основании производственного календаря.

Например, допустимая продолжительность ежедневной работы медицинских работников указана в ст. 350 ТК РФ – не более 39 часов в неделю. Кроме того, Постановлением Правительства РФ от 14.02.2003 №101 «О продолжительности рабочего времени медицинских работников в зависимости от занимаемой ими должности и (или) специальности». принятым в соответствии с указанной статьей, установлена еще более короткая продолжительность рабочего времени для некоторых категорий медицинских работников – от 36 до 24 часов в неделю. В учреждении здравоохранения установлен суммированный учет рабочего времени, учетный период – год. Норма часов рабочего времени по производственному календарю на 2008 год:

– при 36-часовой неделе – 1 793 часа;

– при 24-часовой неделе – 1 193 часа.

Учитывая изложенное, работодатель – учреждение здравоохранения должен определить норму часов для отдельных категорий медицинских работников не более приведенных выше, то есть 1 793 либо 1 193 часа.

График работы . Работодатель обязан организовать работу таким образом, чтобы сотрудник, которому установлен суммированный учет рабочего времени, полностью отработал норму рабочего времени за учетный период. Для этого разрабатывается график сменности на учетный период, в котором определяется время начала и окончания работы, продолжительность смены, время междусменного отдыха.

График сменности утверждается приказом руководителя с учетом мнения выборного профсоюзного органа организации, если таковой имеется, и доводится до сведения сотрудников не позднее чем за месяц до введения его в действие (ст. 103 ТК РФ ). Продолжительность работы по графику сменности не может превышать норму рабочего времени в учетном периоде.

При этом недопустима и недоработка до нормы рабочего времени.

При составлении графика сменности нужно помнить, что работа в течение двух смен подряд запрещается (ст. 103 ТК РФ).

Оплата труда при суммированном учете

При суммированном учете рабочего времени, как правило, применяется повременная система оплаты труда – часовые тарифные ставки или должностные оклады.

Элементы системы оплаты труда – размеры тарифных ставок, окладов, премий и иных поощрительных выплат – устанавливаются положением об оплате труда.

Если в учреждении используются часовые тарифные ставки, то оплата труда работника за месяц исчисляется исходя из фактически отработанных им часов в данном месяце.

В учреждении введен суммированный учет рабочего времени с учетным периодом один год. Часовая тарифная ставка сотрудника составляет 35 руб. Согласно графику сменности он работает по 24 часа. В августе 2008 г. им отработано по графику семь рабочих смен.

Необходимо рассчитать заработную плату работника за август

Фактическое количество рабочих часов за август – 168 (24 ч x 7 смен).

Заработная плата, начисленная сотруднику за август, составила 5 880 руб. (168 ч x 35 руб.).

Если сотруднику установлен должностной оклад, то он оплачивается ему полностью при условии отработки всех смен в соответствии с графиком. Если же он отработал месяц не полностью, то заработная плата ему начисляется пропорционально отработанному времени. В данном случае бухгалтеру необходимо рассчитать часовую тарифную ставку, которая определяется из нормативного количества рабочих часов в месяце.

Нормативное количество рабочих часов в месяце может быть рассчитано на основании нормы рабочего времени в часах:

– в текущем году;

– в учетном периоде;

– в данном месяце.

Законодательством порядок расчета часовой тарифной ставки не установлен, поэтому его необходимо закрепить в коллективном договоре или в положении об оплате труда.

В организации введен суммированный учет рабочего времени с учетным периодом квартал. Оплата труда водителя осуществляется исходя из должностного оклада в размере 13 000 руб. Согласно графику сменности он работает по 12 ч. В августе 2008 г. им отработано 10 смен вместо 14. В организации установлена 40-часовая рабочая неделя.

Рассчитаем заработную плату водителя за август.

Вариант 1. Часовая тарифная ставка рассчитывается исходя из нормы рабочего времени за год. Норма рабочего времени за 2008 год составляет 1 993 ч.

Нормативное количество рабочих часов в месяце – 166 (1 993 ч / 12 мес.).

Фактическое количество рабочих часов в месяце – 120.

Часовая тарифная ставка сотрудника – 78,31 руб. (13 000 руб. / 166 ч).

Заработная плата за август составит 9 397,20 руб. (78,31 руб. x 120 ч).

Вариант 2. Часовая тарифная ставка рассчитывается исходя из нормы рабочего времени за учетный период. Норма рабочего времени за II квартал 2008 года в соответствии с производственным календарем на 2008 год составляет 493 ч.

Нормативное количество рабочих часов в месяце – 164 ч (493 ч / 3 мес.).

Часовая тарифная ставка сотрудника – 79,27 руб. (13 000 руб. / 164 ч).

Заработная плата за август составит 9 512,40 руб. (79,27 руб. x 120 ч).

Вариант 3. Часовая тарифная ставка водителя рассчитывается исходя из месячной нормы рабочего времени по графику 40-часовой рабочей недели. Норма рабочего времени за август 2008 года в соответствии с производственным календарем на 2008 год составляет 168 ч.

Часовая тарифная ставка сотрудника – 77,38 руб. (13 000 руб. / 168 час).

Заработная плата за август составит 9 285,60 руб. (77,38 руб. x 120 ч.).

При суммированном учете работник в отдельные периоды времени может перерабатывать норму рабочего времени (ч. 1 ст. 104 ТК РФ ). Однако такая переработка считается сверхурочной работой только в том случае, если она имеет место по окончании учетного периода (ч. 1 ст. 99 ТК РФ ). При этом сверхурочные работы не должны превышать для каждого работника четырех часов в течение двух дней подряд и 120 часов в год (ст. 99 ТК РФ ).

Работа, выполненная сверх нормального числа рабочих часов за учетный период, должна оплачиваться как сверхурочная в соответствии со ст. 152 ТК РФ. За первые два часа она оплачивается не менее чем в полуторном размере, а за последующие часы – не менее чем в двойном. Более высокие размеры оплаты за сверхурочную работу могут определяться коллективным или трудовым договором, а также локальными нормативными актами.

Например, если учетным периодом является квартал, то в отдельные месяцы квартала работник может работать больше нормального числа рабочих часов, но если после окончания третьего месяца квартала фактические часы работы превысят нормативные, они должны быть оплачены в соответствии с трудовым законодательством.

Работнику установлена 40-часовая рабочая неделя. Его часовая тарифная ставка составляет 100 руб. Работник работает в режиме суммированного учета рабочего времени. Учетный период – квартал. Норма рабочего времени в III квартале 2008 г. – 528 ч (за июль – 184 ч; за август – 168 ч; за сентябрь – 176 ч).

По графику работник должен отработать в июле 190 ч, в августе – 159 ч, а в сентябре – 184 ч.

Следует рассчитать заработную плату работника.

Она составит за июль – 19 000 руб. (100 руб. x 190 ч), за август – 16 800 руб. (100 руб. x 168 ч).

По итогам учетного периода работник отработает 533 ч (190 + 159 + 184), что превышает норму на 5 ч (533 - 528). Поскольку превышение имеет место по итогам учетного периода, данные часы являются сверхурочной работой. 2 ч сверхурочной работы оплачиваются не менее чем в полуторном размере, а оставшиеся 3 ч (5 - 2) – не менее чем в двойном размере.

Таким образом, заработная плата за сентябрь составит:

– по тарифной ставке – 17 900 руб. (100 руб. x 179 ч);

– оплата сверхурочных часов – 900 руб. (100 руб. x 2 ч x 1,5 + 100 руб. x 3 ч x 2).

Общая сумма заработной платы за сентябрь составит 18 800 руб. (17 900 + 900).

Работа в ночное время

Согласно ст. 96 ТК РФ ночным считается время с 22.00 до 6.00. Каждый час такой работы оплачивается в повышенном размере по сравнению с работой в нормальных условиях (ст. 154 ТК РФ ).

Постановлением Правительства РФ от 22.07.2008 № 554 «О минимальном размере повышения оплаты труда за работу в ночное время» утверждено, что каждый час работы в ночное время оплачивается с повышением тарифной ставки не менее чем на 20%.

Для работников учреждений здравоохранения доплата за работу в ночное время установлена в размере 50% часовой тарифной ставки или должностного оклада за каждый час работы (п. 5.1 Приказа Минздрава РФ №377 [1]).

В учреждении здравоохранения установлен суммированный учет рабочего времени для водителей автомобилей скорой помощи. Доплата за работу в ночное время составляет 50% часовой тарифной ставки. За август 2008 г. водителем отработано 180 ч, из них в ночное время 42 ч. Часовая тарифная ставка – 68 руб. Учетный период – месяц.

Рассчитаем заработную плату водителя.

Определим количество часов, отработанных сверхурочно:

Норма рабочих часов в августе 2008 года по производственному календарю составлят 168 ч. Общее количество сверхурочных часов в данном месяце – 12.

Заработная плата за дневные часы составит 9 384 руб. ((180 ч - 42 ч) x 68 руб.) (одинарный размер сверхурочных часов уже учтен).

Заработная плата за ночные часы – 4 284 руб. (42 ч x 68 руб. x 1,5).

Оплата за первые два часа сверхурочной работы – 68 руб. (68 руб. x 0,5 x 2 ч), оплата за остальные часы – 680 руб. (68 руб./ч x 1,0 x 10 ч).

Общая сумма зарплаты сотрудника за август 2008 года составит 14 416 руб. (9 384 + 4 284 + 68 + 680).

Работа в выходные и нерабочие праздничные дни

Если рабочая смена работника по графику попадает на праздничный день, то его труд оплачивается в соответствии со ст. 153 ТК РФ :

– сдельщикам – не менее чем по двойным сдельным расценкам;

– работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, – в размере не менее двойной дневной или часовой тарифной ставки;

– работникам, получающим оклад (должностной оклад):

в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени;

в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

Конкретный размер оплаты работы в выходной или нерабочий праздничный день может устанавливаться также трудовым, коллективным договором либо иным локальным нормативным актом, принимаемым с учетом мнения представительного органа работников.

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

В соответствии с Разъяснением Госкомтруда СССР, Президиума ВЦСПС от 08.08.1966 №13/П-21 (далее – Разъяснение) работа в праздничные дни при суммированном учете рабочего времени включается в месячную норму рабочего времени. Оплата производится всем работникам за часы, фактически проработанные в праздничный день. Когда на праздничный день приходится часть рабочей смены, то в двойном размере оплачиваются часы, фактически проработанные в праздничный день (от 0 часов до 24 часов).

В учреждении установлен суммированный учет рабочего времени для сторожей. Доплата за работу в ночное время составляет 20% часовой тарифной ставки. За май 2008 г. сторожем Ивановым С. А. отработано 159 ч, из них в ночное время – 42 ч, в праздничные дни – 10 ч. Часовая тарифная ставка – 48 руб. Учетный период – месяц.

Рассчитаем заработную плату сторожа.

Норма часов в мае 2008 года – 159, поскольку работа Ивановым С. А. выполнена в пределах месячной нормы, то оплата праздничных часов производится в размере одинарной часовой ставки сверх оклада.

Оплата праздничных часов составит 480 руб. (10 ч x 48 руб.).

Оплата за ночные часы – 2 419,20 руб. (42 ч x 48 руб. x 1,2).

Оплата за фактические часы работы – 5 616 руб. ((159 ч - 42 ч) x 48 руб.).

Общая сумма зарплаты сотрудника за май 2008 года составит 8 515,2 руб. (480 + 2 419,20 + 5 616).

Для работников с суммированным учетом рабочего времени работа в праздничные дни входит в месячную норму рабочего времени, и они должны выполнить эту норму, включающую и работу в нерабочие праздничные дни. Следовательно, при подсчете сверхурочных часов работа в праздничные дни, произведенная сверх нормы рабочего времени, не должна учитываться, поскольку она уже оплачена в двойном размере. Данная позиция основана на том, что правовая природа сверхурочной работы и работы в выходные и нерабочие праздничные дни едина, оплата в повышенном размере одновременно как на основании ст. 152 ТК РФ, так и ст. 153 ТК РФ будет являться необоснованной и чрезмерной (п. 4 Разъяснения, Решение Верховного суда РФ от 30.11.2005 № ГКПИ05-1341).

Изменим условия примера 5. Ивановым отработано в мае 172 ч.

В данном случае фактически отработанные часы превышают месячную норму, поэтому оплата праздничных часов должна быть произведена в размере не менее двойной часовой ставки сверх оклада.

Оплата праздничных часов составит 960 руб. (10 ч x 48 руб. x 2).

Оплата за ночные часы – 2 419,20 руб. (42 ч x 48 руб. x 1,2).

Оплата за фактические часы – 6 240 руб. ((172 ч - 42 ч) x 48 руб.).

Количество сверхурочных часов в мае у Иванова – 13 (172 - 159). Нам следует оплатить только 3 ч (13 -10), поскольку 10 ч уже оплачены в двойном размере.

Оплата за сверхурочные часы составит 96 руб. (48 руб. x 2 ч x 0,5 + 48 руб. x 1 ч x 1) (одинарный размер сверхурочных часов уже учтен).

Общая сумма зарплаты сотрудника за май 2008 года составит 9 715,20 руб. (960 + 2 419,20 + 6 240 + 96).

[1] Приказ Минздрава РФ от 15.10.1999 № 377 «Об утверждении Положения об оплате труда работников здравоохранения».

Полезная статья!

Могу, предлжить вам в помощь программу свою для учета рабочего времени, очень удобно при почасовой оплате труда, да и не только. Вобщем не знаю удалят мой пост или нет но ссылку оставлю cybermake.ru/review.html

Если че пишите, на сайте есть контактные данные.

Буду рад помочь. Или если пожелания есть по программе, учту их в след. весрии!

![]()

На предприятии год назад ввели суммированный учёт рабочего времени.Платят по фактически отработанным часам,без доплат за выходные и праздничные нерабочие дни.За год накопилось по 200 часов.Говорят берите отгулами.А можно ли потребовать оплатить эти часы в конце учётного периода?Многие работники не знают своих прав!

![]()