Рейтинг: 4.2/5.0 (1892 проголосовавших)

Рейтинг: 4.2/5.0 (1892 проголосовавших)Категория: Бланки/Образцы

Новое за 02 октября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

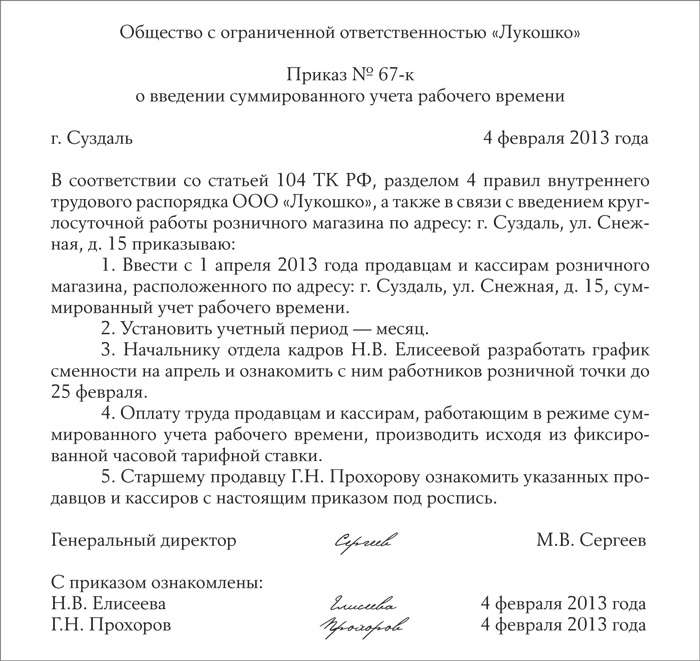

Вопрос расчета и начисления работникам заработной платы напрямую касается рабочего времени. Речь идет о конкретном временном промежутке, который затрачивает работник в ходе производственного процесса на данном предприятии или при выполнении какого-либо отдельно взятого вида работ. Главный трудовой закон страны (статья 91) принял решение о том, что нормальная, допустимая законом продолжительность времени работы не должна быть больше 40 часов за 1 неделю. Отсюда вытекает, что продолжительность работы в течение 1 дня должна составлять 8 часов. Это оптимальное время принято обязательным для всех предприятий, организаций и учреждений страны.

Однако бывают частные случаи, когда практически невозможно организовать производство так, чтобы ежедневно каждый работник трудился по 8 часов. В этом случае применяется особый, суммированный учет рабочего времени. Каким образом? Сначала устанавливается наиболее удобный учетный период, то есть промежуток времени, который будет использоваться для контроля расхода. Это может быть месяц, квартал, но не более года. В течение этого промежутка количество часов (за день, за неделю) может меняться, но в целом за период сумма часов отработанного времени должна соответствовать установленной норме. Именно поэтому этот способ и называется «суммированный учет рабочего времени». К примеру, за 1 квартал 2014 года норма часов рабочего времени должна составить 454 часа с учетом праздников и выходных. Но это не значит, что каждую неделю человек отрабатывает ровно по 40 часов. Количество их может меняться, но в сумме за квартал оно должно быть не меньше установленной величины. Если же количество часов, отработанных фактически, больше положенных по нормативу, то такая переработка считается сверхнормативной и оплачивается в увеличенном размере. Продолжительность такой работы тоже строго регламентирована. В год один работник может трудиться сверх нормы не более 120 часов. Суммированный учет рабочего времени очень удобен при сменной работе, особенно в тех случаях, когда продолжительность смен не одинакова. Аналогично дело обстоит и при вахтовом методе. К примеру, работник трудится в день по 12 часов. Отработав 14 дней, он выработает полностью временной норматив за месяц. Затем на вахту заступает другая бригада. Суммированный учет рабочего времени часто используется в условиях непрерывного ведения процесса производства.

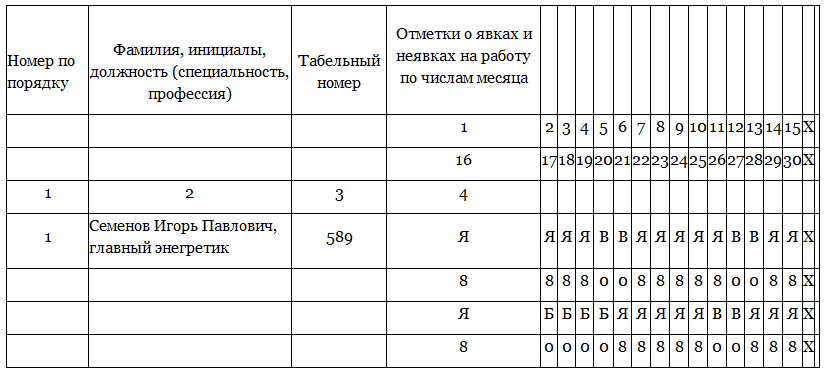

Бланки для учета времени

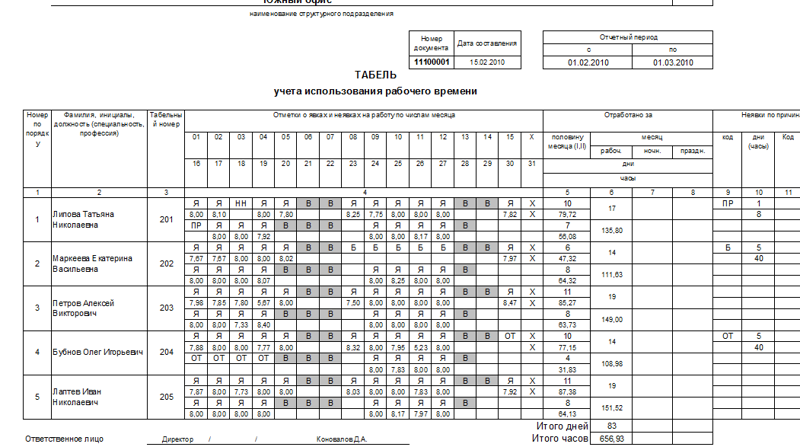

На любом предприятии обязательно ведется строгий учет, а также контроль рабочего времени абсолютно всех сотрудников. Это необходимо делать по двум причинам. Во-первых, для контроля режима рабочего времени. Во-вторых, для подтверждения обоснованности начисления зарплаты. Для этих целей разработан специальный бланк, который получил название «Табель». Существует 2 варианта этого документа:

Существуют определенные правила заполнения табеля учета рабочего времени. На большинстве предприятий до сих пор учет ведется ручным способом, поэтому первый вариант наиболее распространен. Обычно в штате имеется специальный сотрудник (табельщик), который целиком отвечает за эту работу. В противном случае ответственного работника назначает руководство в приказном порядке. Заполнять бланк просто. Для начала необходимо четко уяснить буквенные сокращения, при помощи которых в табеле ведется учет. Далее заполняется верхняя часть бланка, где указывается название предприятия, структурного подразделения и дата составления. Затем идет список сотрудников в алфавитном порядке с указанием табельного номера, должности и количества ставок (гр. 2, 3). После этого в гр. 4, 6 указывается отработанное время с разбивкой по дням. Записи ведутся в две строки. В верхней записывается буквенное выражение, а в нижней – количество часов (отработанных фактически). В гр. 5, 7 указывается промежуточный итог. Далее, с гр. 8 по гр. 13, выбирается количество фактически (реально) отработанных часов, а с гр. 14 по гр. 17 – количество неявок. Табель подписывает работник, ответственный за его заполнение, и утверждает руководитель предприятия.

Заполнение табеля учета рабочего времени лучше вести ежедневно. Это позволит свести к минимуму наличие ошибок и неточностей. По окончании месяца черновой вариант уточняется, и уже готовый табель отдается на утверждение. Для составления окончательного варианта могут понадобиться следующие документы: штатное расписание, устав, личные карточки всех работников и подтверждающие документы (приказы, больничные листы, распоряжения и другие). При помощи них выверяется количество и причина неявок каждого сотрудника. Готовый табель со всеми подписями сдается в отдел кадров, а затем передается в бухгалтерию для произведения начислений. Чтобы данные выглядели нагляднее, результаты выписываются на отдельный лист. Этот документ прилагается к бухгалтерским расчетам для подтверждения правдивости данных.

Добавить комментарийЗаполняем табель учета рабочего времени

В соответствии со ст. 9 Федерального закона N 129-ФЗ <1> все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Первичным документом, подтверждающим исполнение работником обязательств по трудовому договору, является табель учета рабочего времени. В этом документе содержатся сведения и о фактически отработанных часах, и о неотработанном времени. На его основании бухгалтеры рассчитывают зарплату, а также готовят налоговую и статистическую отчетности.

<1> Федеральный закон от 21.11.1996 N 129-ФЗ "О бухгалтерском учете".

Порядок заполнения табеля

В бюджетных учреждениях в соответствии с Инструкцией N 25н <2> для учета использования рабочего времени и начисления заработной платы применяется табель по форме N 0504421 (Письмо Роструда от 10.09.2007 N 02-14-10а/2261).

<2> Приказ Минфина России от 10.02.2006 N 25н "Об утверждении Инструкции по бюджетному учету".

Табель ведется ежемесячно по установленной форме лицами, назначенными приказом по учреждению или в разрезе структурных подразделений. Он открывается за 2 - 3 дня до начала расчетного периода на основании табеля за прошлый месяц.

Так как согласно ст. 136 ТК РФ заработная плата выплачивается работникам не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором, табель должен представляться в бухгалтерию учреждения дважды: за первую половину месяца, а также при окончательном расчете работника за соответствующий месяц. Это позволит бухгалтеру избежать лишних перерасчетов заработной платы.

Все записи в табеле производятся на основании документов по учету личного состава: приказов о приеме на работу, переводе, увольнении.

В соответствии с Указаниями по применению форм первичных учетных документов разд. 3 Инструкции N 25н в табеле регистрируются только случаи отклонений. В верхней половине строчки на каждого работника, у которого имелись отклонения от нормального использования рабочего времени, записываются часы отклонений, а в нижней - условные обозначения отклонений, а также часы работы в ночное время.

Примечание. Если у одного и того же работника в один и тот же период в использовании рабочего времени имелось два вида отклонений, одно из которых - работа в ночное время, то нижняя часть строки заполняется дробью, числитель которой - условное обозначение отклонений, а знаменатель - ночные часы. При наличии более двух отклонений в один день фамилия работника в табеле повторяется 2 раза.

В конце месяца определяются общее количество дней (часов) явок, дней (часов) неявок, а также количество часов по видам переработок (замещение, работа в праздничные дни, ночные часы и другие виды оплаты), которые фиксируются записью в соответствующих графах (35, 42, 43, 45, 47, 49, 51). Заполненный табель подписывается лицом, ведущим табельный учет, и в установленные сроки сдается в бухгалтерию для проведения расчетов по соответствующим графам "Сумма" (41, 44, 46, 48, 50, 52). После утверждения табеля руководителем учреждения он применяется для составления расчетно-платежной ведомости.

Условные обозначения, используемые в табеле

Существуют основные условные обозначения, расположенные на лицевой стороне табеля (ф. 0504421), которые соответствуют определенным периодам времени, использованного работником (фактически отработанное время, отпуск, командировки и т.д.). Но есть и такие виды деятельности, совершаемой в рабочее время, условные обозначения для которых табелем не предусмотрены либо их нельзя отнести к принятым обозначениям. Далее рассмотрим такие случаи.

Работник проходит курсы повышения квалификации с отрывом от службы в другой местности. Какое условное обозначение соответствует данному периоду при заполнении табеля?

Прохождение работником таких курсов сопровождается направлением руководителя и оформлением на данного работника соответствующего приказа. При этом, как правило, за таким работником сохраняется рабочее место и средняя заработная плата. Поэтому, по мнению автора, в данном случае такую поездку можно квалифицировать как командировку и при заполнении табеля следует проставлять условное обозначение с буквенным кодом "К".

Сотрудник не явился на работу по причине сдачи крови в больнице. Документом, подтверждающим его отсутствие на рабочем месте, служит справка, предоставленная медицинским учреждением. Как следует отразить в табеле его отсутствие на работе?

В соответствии со ст. 186 ТК РФ работникам, являющимся донорами, предоставляется непосредственно после каждого дня сдачи крови день отдыха с сохранением среднего заработка. По желанию работника этот день присоединяется к ежегодному отпуску или может быть использован им в другое время в течение года после сдачи крови и ее компонентов. Кроме того, средний заработок сохраняется за дни обследования работников и сдачи крови.

По мнению автора, время отсутствия на работе по причине сдачи работниками крови можно отнести к времени исполнения работником государственных (общественных) обязанностей согласно законодательству, а при заполнении табеля в день сдачи крови поставить буквенный код "Г". День, который работник-донор берет в качестве дополнительного выходного, помечается в табеле обозначением "В".

Каким кодом в табеле рабочего времени бюджетному учреждению следует отмечать день, когда работник был в военкомате по повестке?

Нахождение работника в военкомате на основании вызова по повестке считается исполнение работником государственных обязанностей (обязанностей по несению воинской службы), поэтому в табеле рабочего времени надо поставить отметку "Г" и указать количество реально отработанных часов в этот день.

Составление табеля при суммированном рабочем времени

В учреждении введен суммированный учет рабочего времени и составляется график сменности на квартал (учетный период). Для работника установлен месячный оклад. За квартал он отрабатывает норму часов, а в месяц работает больше или меньше нормы. Как отражать в табеле рабочие часы за месяц, если он отработал не все смены, предусмотренные графиком, за данный период, - по норме или по факту?

Суммированный учет рабочего времени вводится в учреждении, если по отдельным видам работ не может быть соблюдена установленная ежедневная или еженедельная продолжительность рабочего времени. В таких ситуациях, как правило, в учреждении составляется график сменности на определенный период рабочего времени (учетный период) (месяц, квартал, полугодие, год). При этом продолжительность рабочего времени не должна превышать нормальное число рабочих часов в данном периоде (ст. 104 ТК РФ). Однако в пределах учетного периода, продолжительность которого более одного месяца (в нашем случае квартал), число рабочих часов в каждом конкретном месяце может отличаться от нормального числа рабочих часов в большую или меньшую сторону.

Согласно ст. 129 ТК РФ оклад (должностной оклад) представляет собой фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат.

Если в учреждении введен суммированный учет рабочего времени, при этом работник отрабатывает за месяц все смены, предусмотренные графиком, то он имеет право получить месячный оклад. Если же установленные в месяц смены отработаны работником не полностью, то ему выплачивается часть оклада пропорционально отработанному времени.

В соответствии со ст. 91 ТК РФ работодатель обязан вести учет времени, фактически отработанного каждым работником. Следовательно, в табеле учета использования рабочего времени необходимо отразить фактически отработанное сотрудником время по каждому месяцу квартала.

Оформление табеля при внутреннем совмещении

Отметки в табеле о работе за пределами нормальной продолжительности рабочего времени по инициативе работника (в данном случае это работа по совместительству) производятся на основании документов, оформленных надлежащим образом (заявления о совместительстве) (Письмо Роструда от 18.03.2008 N 660-6-0).

Как правило, если работник, помимо основной должности, совмещает работу по другой в той же организации, то при заполнении табеля его фамилия будет указана два раза. В одной строке будет учтено время, посвященное основной работе, а во второй - время работы по совместительству.

Может ли учреждение в табеле учета рабочего времени отразить восьмичасовой рабочий день совместителя?

В соответствии со ст. 284 ТК РФ продолжительность рабочего времени при работе по совместительству не должна превышать четырех часов в день. В дни, когда по основному месту работы сотрудник свободен от исполнения трудовых обязанностей, он может работать по совместительству полный рабочий день (смену). В течение одного месяца (другого учетного периода) продолжительность рабочего времени при работе по совместительству не должна превышать половины месячной нормы рабочего времени (нормы рабочего времени за другой учетный период), установленной для соответствующей категории работников. Следовательно, отражение в табеле восьмичасового рабочего дня совместителя при условии, что по основной работе он также работает полный день, является нарушением действующего трудового законодательства.

Табель как объект проверок контролирующих органов

Составление табеля в учреждении является обязательным условием, так как этот документ - основной при исчислении заработной платы работников.

Как показывает практика, табель - это предмет проверки различных контролирующих органов.

Налоговые инспекторы проверяют правильность ведения табеля, сопоставляя его данные с данными расчетно-платежной ведомости, выявляя факты несовпадения, что свидетельствует о неправильном начислении заработной платы. Для тех, кто считает, что табель составлять не обязательно, п. 1 ст. 120 НК РФ предусмотрен штраф в размере 5000 руб. за грубое нарушение правил учета доходов и расходов, то есть отсутствие первичных документов - в данном случае табеля.

Представители ФСС РФ используют табель в проверках для изучения исчисленных сумм пособий по временной нетрудоспособности.

При проверках трудовой инспекцией одним из основных мероприятий, включенных в программу проверки, является анализ табеля учета использования рабочего времени. С помощью документа учета рабочего времени ревизоры выявляют нарушения трудового законодательства. В случае обнаружения каких-либо нарушений, связанных с неправильным заполнением табеля, ст. 5.27 КоАП РФ предусмотрены штраф в размере от 1000 до 50 000 руб. или административное приостановление деятельности на срок до 90 суток.

Примечание. Удаление отдельных реквизитов из табеля, как и из других унифицированных форм, не допускается. При этом вносить изменения в части расширения и сужения граф и строк табеля с учетом значимости показателей, включения вкладных листов для удобства размещения и обработки необходимой информации законодателями не запрещено, так же как и внесение в табель дополнительных реквизитов.

Л.Ларцева Редактор журнала "Учреждения культуры и искусства: бухгалтерский учет и налогообложение"

Подписано в печать 24.11.2008

Notice. Undefined variable: heading_title in /home/c/cp46398/sport-setka.ru/public_html/catalog/view/theme/theme286/template/common/column_right.tpl on line 4

Notice. Undefined variable: products in /home/c/cp46398/sport-setka.ru/public_html/catalog/view/theme/theme286/template/common/column_right.tpl on line 6Warning. array_reverse() expects parameter 1 to be array, null given in /home/c/cp46398/sport-setka.ru/public_html/catalog/view/theme/theme286/template/common/column_right.tpl on line 6Warning. Invalid argument supplied for foreach() in /home/c/cp46398/sport-setka.ru/public_html/catalog/view/theme/theme286/template/common/column_right.tpl on line 6

Notice. Undefined variable: compare in /home/c/cp46398/sport-setka.ru/public_html/catalog/view/theme/theme286/template/common/column_right.tpl on line 21 ">Notice. Undefined variable: text_compare in /home/c/cp46398/sport-setka.ru/public_html/catalog/view/theme/theme286/template/common/column_right.tpl on line 21

Здравствуйте! На нашем предприятии ведется суммированный учет рабочего времени. Каждый месяц у сотрудников разная выработка часов. Можно ли в табеле учета рабочего времени проставлять только дни явок в буквенном обозначении без часов, согласно графику сменности, а к табелю прилагать справку за подписью ответственного с общим количеством часов за месяц по сотрудникам, без разбивки часов по дням? Или же в табеле обязательно каждый день проставлять часы? Объясните, пожалуйста, вообще возможен ли такой вариант при какой-либо другой системе оплаты туда?

ОтветСогласно ст. 91 ТК РФ, работодатель обязан вести учет рабочего времени, отработанного каждым работником. Если вы используете унифицированную форму табеля учета рабочего времени, то в этом табеле обязательно нужно проставлять количество часов, отработанных сотрудником в течение каждого рабочего дня. В верхней строке проставляется код, в нижней – количество часов. Порядок заполнения табеля не зависит от действующей в организации системы оплаты труда.

Статья о учете рабочего времени поможет вам не допускать ошибок в работе.

Также Вы вправе разработать и утвердить собственные формы, в том числе, форму табеля учета рабочего времени. Однако даже в этом случае указание в табеле только общего количества отработанных часов за месяц, без указания количества отработанных часов за каждый рабочий день представляется не соответствующим трудовому законодательству. В этом случае из общего количества отработанных часов невозможно будет выделить количество часов, отработанных в ночное время, в праздничные дни, часов сверхурочной работы. Именно табель является основанием для начисления зарплаты, и в нем должны содержаться все необходимые сведения.

Таким образом, полагаем, что в табеле учета рабочего времени необходимо указывать не только общее количество отработанных часов за месяц, но и количество часов, отработанных за каждый день.

Подробности в материалах Системы:

1. Ответ: Как вести учет рабочего времени

Способы учета рабочего времени

поденный (применяется при пяти- и шестидневной рабочей неделе);

суммированный (применяется, когда условия производства не позволяют соблюдать установленную для сотрудников ежедневную или еженедельную продолжительность рабочего времени, в т. ч. для работников с вредными или опасными условиями труда).

Возможные режимы рабочего времени предусмотрены статьей 100 Трудового кодекса РФ.

Суммированный учет рабочего времени

При суммированном учете ежедневная и еженедельная продолжительность рабочего времени могут отклоняться от установленной нормы. Однако в течение определенного учетного периода все допущенные переработки должны быть компенсированы за счет недоработок. Учетным периодом в общем случае может быть месяц, квартал, полугодие и т. д. но не более года. Исключение составляет учет рабочего времени сотрудников, занятых на работах с вредными и (или) опасными условиями труда. Для них учетный период не может превышать три месяца.

Суммарную норму рабочего времени определяйте по производственному календарю исходя из нормальной продолжительности рабочей недели, установленной для определенной категории сотрудников. Например, по общему правилу нормальная продолжительность рабочей недели составляет 40 часов ( ч. 2 ст. 91 ТК РФ ), для сотрудников в возрасте до 16 лет – не более 24 часов в неделю ( абз. 2 ч. 1 ст. 92 ТК РФ ). При этом для сотрудников, работающих в режиме неполного рабочего времени, нормальная продолжительность рабочей недели уменьшается. Конкретный способ ведения суммированного учета нужно предусмотреть в правилах внутреннего трудового распорядка.

Такой порядок установлен статьей 104 Трудового кодекса РФ.

Особые правила по ограничению продолжительности рабочего времени при суммированном учете могут быть установлены в отраслевых соглашениях. Например, продолжительность рабочего времени сотрудников нефтегазовой отрасли при суммированном учете (в т. ч. и при вахтовом методе работ) должна быть не более 12 часов в сутки. Об этом сказано в пункте 4.2 Отраслевого соглашения от 7 декабря 2010 г. Для работодателей такие соглашения обязательны, только если они к ним присоединятся ( ст. 48 ТК РФ ).

Чтобы ввести суммированный учет рабочего времени в организации, издайте приказ в произвольной форме. Кроме того, особенности ведения самого учета дополнительно можно прописать в локальном акте, например в Положении о суммированном учете рабочего времени ( ст. 8 ТК РФ ). В трудовые договоры работников, у которых при введении суммированного учета меняется режим работы, внесите изменения в установленном порядке .

Формы учета рабочего времени

Учет фактически отработанного времени нужно вести по каждому сотруднику.

В коммерческих организациях используют типовые формы:

табель учета рабочего времени и расчета оплаты труда по форме № Т-12 ;

табель учета рабочего времени по форме № Т-13 – при автоматизированной обработке данных.

В бюджетных организациях и учреждениях используют типовые формы:

табель учета использования рабочего времени и расчета заработной платы по форме № 0504421 ;

табель учета рабочего времени по форме № 0301008 – при автоматизированной обработке данных.

заместитель директора департамента образования и кадровых ресурсов Минздрава России

2. Ответ: Как подготовить организационные и распорядительные документы по кадрам

Нина Ковязина, заместитель директора департамента образования и кадровых ресурсов Минздрава России

При подготовке организационных и распорядительных документов можно использоватьунифицированные документы, утвержденные постановлением Госкомстата России от 5 января 2004 г. № 1. В то же время с 1 января 2013 года в связи с принятием Закона от 6 декабря 2011 г. № 402-ФЗ применение этих форм не является обязательным. То есть организации при составлении документов вправе продолжать использовать как унифицированные формы, так и разработать их самостоятельно.

Особый подход к оформлению документов действует в отношении организаций государственного сектора. Они обязаны продолжать использовать в работе унифицированные формы кадровых документов, которые утверждены приказом Минфина России от 15 декабря 2010 г. № 173н и актами других федеральных органов исполнительной власти. Если указанными документами те или иные формы для фиксирования кадровых процедур не утверждены, то организации госсектора также вправе разработать их самостоятельно .

В приказе. Положении о документообороте или ином локальном акте руководитель организации определяет (утверждает) состав первичных учетных документов, их формы, а также перечень лиц, имеющих право подписи таких документов.

Возможна ситуация, когда организация продолжает использовать унифицированные бланки, а по тем операциям, которые они не охватывают (например, смена фамилии, дисциплинарное взыскание и т. д.), разрабатывает и утверждает собственные формы.

Также необходимо иметь в виду, что ряд форм документов, используемых в качестве первичных учетных документов и установленных уполномоченными органами в соответствии и на основании других федеральных законов, остаются обязательными к применению (например, кассовые документы и т. п.).

Независимо от того, использует организация собственные формы или унифицированные, в первичном документе должны содержаться все его обязательные реквизиты:

основное содержание операции либо события (принят на работу, уволен и т. п.);

величина натурального или денежного измерения операции либо события с указанием единиц измерения;

наименование должности лица, совершившего операцию и ответственного за правильность ее оформления либо ответственного за правильность оформления свершившегося события;

подписи ответственных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для их идентификации.

Работу с организационными и распорядительными документами постройте по схеме: подготовка проекта, согласование, доработка, визирование, подписание (утверждение) руководителем, передача на исполнение ответственным сотрудникам. Об этом сказано в пункте 3.1.1 ГСДОУ, утвержденной приказом Главархива СССР от 25 мая 1988 г. № 33 .

3. Нормативная база: Постановление Госкомстата РФ от 05.01.2004 N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты"

2. По учету рабочего времени и расчетов

с персоналом по оплате труда

рабочего времени и расчета оплаты труда

Табель учета рабочего времени

Применяются для учета времени, фактически отработанного и (или) неотработанного каждым работником организации, для контроля за соблюдением работниками установленного режима рабочего времени, для получения данных об отработанном времени, расчета оплаты труда, а также для составления статистической отчетности по труду. При раздельном ведении учета рабочего времени и расчета с персоналом по оплате труда допускается применение раздела 1 "Учет рабочего времени" табеля по форме N Т-12 в качестве самостоятельного документа без заполнения раздела 2 "Расчет с персоналом по оплате труда". Форма N Т-13 применяется для учета рабочего времени.

Составляются в одном экземпляре уполномоченным на это лицом, подписываются руководителем структурного подразделения, работником кадровой службы, передаются в бухгалтерию.

Отметки в Табеле о причинах неявок на работу, работе в режиме неполного рабочего времени или за пределами нормальной продолжительности рабочего времени по инициативе работника или работодателя, сокращенной продолжительности рабочего времени и др. производятся на основании документов, оформленных надлежащим образом (листок нетрудоспособности, справка о выполнении государственных или общественных обязанностей, письменное предупреждение о простое, заявление о совместительстве, письменное согласие работника на сверхурочную работу в случаях, установленных законодательством, и пр.).

Для отражения ежедневных затрат рабочего времени за месяц на каждого работника в табеле отведено:

в форме N Т-12 (графы 4, 6) - две строки;

в форме N Т-13 (графа 4) - четыре строки (по две на каждую половину месяца) и соответствующее число граф (15 и 16).

В формах N Т-12 и N Т-13 (в графах 4, 6) верхняя строка применяется для отметки условных обозначений (кодов) затрат рабочего времени, а нижняя - для записи продолжительности отработанного или неотработанного времени (в часах, минутах) по соответствующим кодам затрат рабочего времени на каждую дату. При необходимости допускается увеличение количества граф для проставления дополнительных реквизитов по режиму рабочего времени, например, времени начала и окончания работы в условиях, отличных от нормальных.

При заполнении граф 5 и 7 табеля по форме N Т-12 в верхних строках проставляется количество отработанных дней, в нижних строках - количество часов, отработанных каждым работником за учетный период.

Затраты рабочего времени учитываются в Табеле или методом сплошной регистрации явок и неявок на работу, или путем регистрации только отклонений (неявок, опозданий, сверхурочных часов и т.п.). При отражении неявок на работу, учет которых ведется в днях (отпуск, дни временной нетрудоспособности, служебные командировки, отпуск в связи с обучением, время выполнения государственных или общественных обязанностей и т.д.), в Табеле в верхней строке в графах проставляются только коды условных обозначений, а в нижней строке графы остаются пустыми.

При составлении табеля по форме N Т-12 в разделе 2 на один для всех работников вид оплаты и корреспондирующий счет заполняются графы 18 - 22, и при расчете разных по каждому работнику видов оплаты и корреспондирующих счетов заполняются графы с 18 - 34.

Форма N Т-13 "Табель учета рабочего времени" применяется при автоматизированной обработке учетных данных. При составлении табеля по форме N Т-13:

при записи учетных данных для начисления заработной платы только по одному виду оплаты и корреспондирующему счету, общим для всех работников, включенных в Табель, заполняются реквизиты "код вида оплаты", "корреспондирующий счет" над таблицей с графами с 7 - 9 и графа 9 без заполнения граф 7 и 8;

при записи учетных данных для начисления заработной платы по нескольким (от двух до четырех) видам оплаты и корреспондирующих счетов заполняются графы 7 - 9. Дополнительный блок с идентичными номерами граф предусмотрен для заполнения данных по видам оплаты, если их количество превышает четыре.

Бланки табеля по форме N Т-13 с частично заполненными реквизитами могут быть изготовлены с применением средств вычислительной техники. К таким реквизитам относятся: структурное подразделение, фамилия, имя, отчество, должность (специальность, профессия), табельный номер и т.п. - то есть данные, содержащиеся в справочниках условно-постоянной информации организации. В этом случае форма табеля изменяется в соответствии с принятой технологией обработки учетных данных.

Условные обозначения отработанного и неотработанного времени, представленные на титульном листе формы N Т-12, применяются и при заполнении табеля по форме N Т-13.

Предприятие работает сезон (с середины мая по середину сентября). Для отдельных категорий работников введен суммированный учет рабочего времени (период – квартал). График работы для кухонных рабочих – 2 суток через 2 по 11 часов, для дежурных – 1 сутки через 3 по 22 часа. Как правильно заполнить табель учета использования рабочего времени? Как начислить заработную плату, если работник был на больничном или в отпуске без сохранения заработной платы?

При ведении суммированного учета рабочего времени возникает много ситуаций, в которых бухгалтер не может найти решение. Рассмотрим конкретную ситуацию.

На предприятии для отдельных работников введен суммированный учет рабочего времени (период – квартал).

Для дежурной по корпусу установлен оклад – 1212 грн. Как правильно начислить ей зарплату в июле-сентябре 2012 года, если отработано:

в июле – 176 час. (норма рабочего времени при 40-часовой рабочей неделе – 176 час.)

в августе – 168 час. (норма рабочего времени – 175 час.)

в сентябре – 52 час. работник уволен 10.09.2012 (норма рабочего времени – 48 часов.)?

Оклад повара – 1515 грн. Как правильно начислить ему зарплату в июле-сентябре 2012 года, если отработано:

в июле – 165 час. (норма рабочего времени при 40-часовой рабочей неделе – 176 час.)

в августе – 154 час. 2 дня (17 и 18 августа – отпуск без сохранения зарплаты), изменение по 11 час. (норма рабочего времени – 175 час.)

в сентябре – 55 час. работник уволен 10.09.2012 (норма рабочего времени – 48 часов.)?

Чем определяется нормальная продолжительность ежедневной работы (смены)

Статьей 50 Кодекса законов о труде Украины (КЗоТ) определено, что нормальная продолжительность рабочего времени работников не может превышать 40 часов в неделю.

Статья 52 КЗоТ устанавливает для работников пятидневную рабочую неделя с двумя выходными днями. Причем указано, что продолжительность ежедневной работы (смены) при пятидневной рабочей неделе должна быть определена правилами внутреннего трудового распорядка или графиками сменности, утверждаемыми собственником или уполномоченным им органом по согласованию с выборным органом первичной профсоюзной организации (профсоюзным представителем) предприятия, учреждения, организации (далее – предприятие) с соблюдением установленной продолжительности рабочей недели.

Статья 52 КЗоТ также устанавливает, что на тех предприятиях, где по характеру производства и условиям работы введение пятидневной рабочей недели нецелесообразно, устанавливается шестидневная рабочая неделя с одним выходным днем. При шестидневной рабочей неделе продолжительность ежедневной работы не может превышать 7 часов при недельной норме 40 часов, 6 часов при недельной норме 36 часов и 4 часов при недельной норме 24 часа.

Пятидневная или шестидневная рабочая неделя устанавливается работодателем совместно с выборным органом первичной профсоюзной организации (профсоюзным представителем) с учетом специфики работы, мнения трудового коллектива.

Поскольку в соответствии со статьей 13 КЗоТ и статьи 7 Закона Украины «О коллективных договорах и соглашениях» от 01.07.1993 № 3356-ХII (далее – Закон № 3356) коллективный договор на предприятии должен регулировать режимы работы, продолжительность рабочего времени отдыха, то, как правило, продолжительность рабочей недели (пятидневная или шестидневная), продолжительность ежедневной работы при пятидневной рабочей неделе и выходные дни на предприятии определяют в коллективном договоре.

Таким образом, на предприятии рабочее время учитывают по неделям и рабочих днях (изменениях): графики работы предприятия в целом и отдельных структурных подразделений, изменений должны быть разработаны таким образом, чтобы не превышать нормальную продолжительность рабочей недели (определенную законодательством) и нормальной продолжительности рабочего дня / смены (определенную коллективным договором).

Вместе с тем, статьей 61 КЗоТ определено, что на непрерывно действующих предприятиях, а также в отдельных производствах, цехах, участках, отделениях и на некоторых видах работ, где по условиям производства (работы) не может быть соблюдена установленная для данной категории работников ежедневная или еженедельная продолжительность рабочего времени, допускается по согласованию с выборным органом первичной профсоюзной организации (профсоюзным представителем) предприятия введение суммированного учета рабочего времени с тем, чтобы продолжительность рабочего времени за учетный период не превышала нормального числа рабочих часов.

Как определить норму рабочего времени за учетный период

Условия и порядок применения суммированного учета рабочего времени с учетом законодательства изложены в Методических рекомендациях по применению суммированного учета рабочего времени, утвержденных приказом Минтруда от 19.04.2006 № 138 (далее – Методические рекомендации).

Так, в соответствии с пунктом 6 Методических рекомендаций, учетный период (декада, месяц, квартал, полугодие, год) устанавливается в коллективном договоре предприятия. Он охватывает рабочее время и часы работы в выходные и праздничные дни, часы отдыха. Ежедневная или еженедельная продолжительность рабочего времени, установленная графиком, может колебаться в течение учетного периода, но общая сумма часов работы за учетный период должна равняться норме рабочего времени в учетном периоде.

Норма рабочего времени за учетный период определяется по календарю из расчета шестидневной рабочей недели, семичасовой рабочий день (или соответствующего сокращенного рабочего дня) с понедельника по пятницу и пятичасового – в субботу с учетом сокращенного рабочего времени накануне праздничных и нерабочих дней – на один час. В порядке, установленном в коллективном договоре, норма рабочего времени за учетный период может определяться по графику пятидневной рабочей недели (_. 12 Методических рекомендаций).

Учитывая норму рабочего времени в июле-сентябре, приведенную в ситуации, можно сделать вывод, что коллективным договором, заключенным на предприятии запрашивающего, предусмотрен такой порядок определения нормы рабочего времени при применении суммированного учета рабочего времени: норма рабочего времени за учетный период рассчитывается по календарю _ пятидневный рабочей недели с двумя выходными днями в субботу и воскресенье при одинаковой продолжительности времени работы за день в течение рабочей недели и соответствующим уменьшением продолжительности работы накануне праздничных и нерабочих дней.

Из ситуации следует, что для работников обоих подразделений установлено сменный [1] график работы: для Подразделения 1 – двухсменный, с продолжительностью рабочей смены 11 часов (пример графика сменности см. В Приложении 1), для Подразделения 2 – четырех сменный, с продолжительностью смены 22 часа (пример графика сменности см. в Приложении 2).

Пример двухсменного графика сменности с продолжительностью рабочей смены 11:00 часов

где Р – рабочая смена продолжительностью 22 часа

Каких правил необходимо придерживаться при составлении графиков сменности

Не следует забывать, что при составлении графиков сменности необходимо соблюдать следующие правила:

ПРАВИЛО 1. При суммированном учете рабочего времени работа работников регулируется графиками работы (сменности), которые разрабатываются работодателем и согласовываются с выборным органом первичной профсоюзной организации, а в случае его отсутствия могут быть предусмотрены в коллективном договоре (в. 52 КЗоТ, п. 3 Методических рекомендаций);

ПРАВИЛО 2. Графики работы (сменности) разрабатываются таким образом, чтобы продолжительность рабочего времени за учетный период не превышала нормального числа рабочих часов;

ПРАВИЛО 3. При сменных работах работники чередуются в сменах равномерно в порядке, установленном правилами внутреннего трудового распорядка (в. 58 КЗоТ) и / или коллективным договором (ст. 13 КЗоТ, ст. 7 Закона № 3356);

ПРАВИЛО 4. Переход из одной смены в другую, как правило, должен происходить через каждую рабочую неделю в часы, определенные графиками сменности (ст. 58 КЗоТ);

ПРАВИЛО 5. Продолжительность перерыва в работе между сменами должна быть не менее двойной продолжительности времени работы в предыдущей смене (включая и время перерыва на обед, ст. 59 КЗоТ); в отдельных случаях продолжительность ежедневного (междусменного) отдыха может быть сокращена, но не менее, чем 12 ч. в сутки; на условиях, определенных коллективным договором, неиспользованные часы ежедневного (междусменного) отдыха суммируются и могут быть предоставлены как дополнительные свободные от работы дни в течение учетного периода (п. 8 Методики);

ПРАВИЛО 6. Работникам предоставляется перерыв для отдыха и питания продолжительностью не более двух часов; перерыв не включается в рабочее время; перерыв должен предоставляться, как правило, через четыре часа после начала работы (в. 66 КЗоТ);

ПРАВИЛО 7. На тех работах, где по условиям производства перерыв установить нельзя, работнику должна быть предоставлена ??возможность приема пищи в течение рабочего времени; перечень таких работ, порядок и место приема пищи устанавливаются собственником или уполномоченным им органом по согласованию с выборным органом первичной профсоюзной организации (профсоюзным представителем) предприятия (в. 66 КЗоТ, а при отсутствии на предприятии профсоюзной организации – в коллективном договоре (в. 13 КЗоТ. ст. 7 Закона № 3356);

ПРАВИЛО 8. Назначение работника на работу в течение двух смен подряд запрещается (ст. 66 КЗоТ);

ПРАВИЛО 9. На предприятиях, где работа не может прерываться в общий выходной (воскресенье) день в связи с необходимостью обслуживания населения (магазины, предприятия бытового обслуживания, театры, музеи и другие), коллективным договором устанавливают выходные дни в другие дни недели (ст. 68 КЗоТ, ст. 13 КЗоТ, ст. 7 Закона № 3356);

ПРАВИЛО 10. На предприятиях (в структурных подразделениях), приостановка работы которых невозможна по производственно-техническим условиям или вследствие необходимости непрерывного обслуживания населения, а также на погрузочно-разгрузочных работах, связанных с работой транспорта, выходные дни предоставляются в различные дни недели поочередно каждой группе работников согласно графику сменности (69 КЗоТ);

ПРАВИЛО 11. Продолжительность еженедельного непрерывного отдыха должна быть не менее 42 ч. (ст. 70 КЗоТ); графиками работы на учетный период должны быть предусмотрены дни еженедельного отдыха; в месячном и других учетных периодах, превышающих месяц, количество выходных дней по графикам работы (сменности) не должна быть меньше, чем количество полных недель этого учетного периода (п. 9 Методических рекомендаций).

ПРАВИЛО 12. При определении продолжительности рабочей смены работодатель и выборный орган первичной профсоюзной организации предприятия должны учитывать характер и условия труда, когда переутомление работника может представлять угрозу жизни и здоровью как самого работника, так и его окружения (п. 5 Методики); исходя из производственных потребностей, с учетом характера и условий труда может быть установлена ??продолжительность работы в течение дня по итоговым учетом рабочего времени до 12 часов. рабочего времени в смену; не рекомендуется устанавливать продленную продолжительность рабочего дня на работах с вредными и тяжелыми условиями труда (п. 4 Методических рекомендаций).

Если проанализировать графики сменности, приведенные автором письма, то можно сделать вывод, что они в целом соответствуют указанным выше требованиям.

Единственное, что не подлежит сомнению, так это продолжительность рабочей смены дежурного по корпусу (22 час.). Однозначно можно утверждать, что такую ??продолжительность рабочей смены нельзя установить, ведь неизвестно, позволяют характер и условия труда и физиологические возможности человека в течение 22 час. без перерыва на сон выполнять в полном объеме обязанности, возложенные на очередного должностной инструкцией. Однако надеемся, что работодатель и выборный орган, уполномоченный трудовым коллективом на представительство, взвешенно подошли к определению продолжительности рабочей смены, и ее продолжительность не станет причиной возникновения ситуаций, когда переутомление работника может представлять угрозу жизни и здоровью как самого работника, так и его окружения.

Исходя из того, что для работников, указанных в ситуации, установлен учетный период – квартал, с учетом графиков сменности, на предприятии должны составлять квартальные графики работы сотрудников по подразделениям для каждого конкретного работника.

Графики работы следует составлять таким образом, чтобы за учетный период была соблюдена рассчитанная норма рабочего времени для всех работников. Работа сверх нормы рабочего времени, предусмотренного графиком в отдельные дни, недели, месяцы учетного периода, при сохранении нормы рабочего времени за учетный период, не является сверхурочной работой (в. 61 КЗоТ, часть третья п. 10 Методических рекомендаций), а продолжительность рабочего времени в отдельные периоды учетного периода меньше нормы тоже не будете считаться неполным рабочим временем.

Как заполнять табель учета использования рабочего времени при работе переменами

Учет использования рабочего времени работников ведется по типовой форме № П-5 «Табель учета использования рабочего времени», утвержденной приказом Госкомстата от 05.12.2008 № 489 (далее – Приказ № 489).

В соответствии с Приказом № 489 форма табеля носит рекомендательный характер и состоит из минимального количества показателей, необходимых для заполнения форм государственных статистических наблюдений. При необходимости форма может быть дополнена другими показателями, необходимыми для учета рабочего времени на предприятии.

В табеле должно быть отражено фактическую продолжительность отработанного рабочего времени за каждый рабочий день (смену) по графику работы конкретного работника.

Если рабочая смена является «переходной», то есть начинается суток, а заканчивается другой, то рабочее время одной смены отражают в табеле двумя частями: количество фактически отработанных часов по каждой сутке отдельно.

При заполнении табеля за текущий месяц не следует забывать о рабочих часах, которые «переходят» из предыдущего месяца, то есть отработанные часы изменения, началась в последний день предыдущего месяца.

В колонке «Отработано за месяц дней» следует указывать количество рабочих дней по тому графику, по которому рассчитывают норма рабочего времени, пришлись на часть месяца (или на полный месяц), фактически отработанного работником.

В колонке «Отработано часов, всего» отражают общее количество отработанных часов по табелю.

В колонке «Отработано часов, всего, из них ВЧ» отображается количество часов, отработанных в отчетном периоде в вечернее время (с 18:00 до 22:00), если коллективным договором предусмотрена доплата за работу в вечернее время.

В колонке «Отработано часов, всего, из них РН» отображается количество часов, отработанных в отчетном периоде в ночное время (с 22:00 до 6:00) [2].

В колонке «Отработано часов, всего, из них СУ» отображается количество сверхурочных часов (по итоговым учетом рабочего времени – только в последнем месяце учетного периода).

В колонке «Отработано часов, всего, из них РП» отображается количество часов, отработанных в выходные, праздничные и нерабочие дни.

Оплата труда работников

Заработная плата работникам за первые два месяца учетного периода должна быть начислена в размере полного должностного оклада при условии, что работник отработал все смены по установленному ему графику работы. Таким образом, дежурной по корпусу должен быть начислен заработок в сумме полного оклада за июль и август, а повару – только за июль.

Относительно начисления заработной платы повару за август можно сказать следующее. Поскольку графиком работы на этот месяц для него предусмотрена норма рабочего времени 176 ч. (154 ч. отработано и 22 ч. не отработано вследствие нахождения в отпуске без сохранения заработной платы), должностной оклад в полном объеме ему должны начислить при отработке 176 ч. в месяц. Учитывая то, что работник не отработал установленную для него графиком работы норма рабочего времени за август, ему должна быть начислена заработная плата за фактически отработанные смены (часы) в этом месяце: 1515,00 грн. ? 176 час. ‘154 ч. = 1325,63 грн.

Аналогичным образом следует оплаты обоим работникам работу (отработанные часы) в месяце увольнения.

Однако при начислении заработной платы за последний месяц учетного периода (в нашем случае он также является и месяцем увольнения) следует определить, соблюдены нормы рабочего времени за учетный период и выяснить, не было ли у работника в учетном периоде сверхурочных, или наоборот «недоработанных »(по сравнению с нормой рабочего времени) часов. Для этого следует сравнить количество фактически отработанных работниками часов за учетный период с нормой часов за этот же период, определенной в порядке, предписанном коллективным договором.

Процесс такого сравнения в указанных ситуациях осложняется тем, что в учетном периоде являются месяцы, которые работники полностью не отработали. Каким же образом определить норму рабочего времени?

Ответ на этот вопрос предоставляется в части третьей пункта 12 Методических рекомендаций: при подсчете нормального количества рабочих часов учетного периода исключаются дни, которые по графику или распорядку работы приходятся на время, в течение которого работник в соответствии с законодательством был освобожден от выполнения своих трудовых обязанностей (отпуск, выполнение государственных или общественных обязанностей, временная нетрудоспособность и т.п.). В части десятой пункта 12 Методических рекомендаций говорится, что таким же образом определяется норма рабочего времени и в случае, когда работник приступил к работе не с начала учетного периода.

В рассматриваемой ситуации, есть «белое пятно»: сначала было указано, что предприятие работает с середины мая по середину сентября, а позже – что работников были уволены 10 сентября (а не 15-го). То есть, работников, вероятно, было принято на работу по срочным трудовым договорам до 15.09.2012. Но уволили их по каким причинам за пять дней до окончания срока трудового договора.

В данном случае причина «недоработки» этих 5 дней имеет большое значение.

Если работодатель запланировал дату увольнения работников, а именно, 15 сентября, и графики работы составил таким образом, чтобы за отработанное время в квартале для всех работников было соблюдено норму рабочего времени, то в случае «досрочного» увольнения работников по основаниям, отличным от пункта 2 статьи 36 КЗоТ (окончание срока трудового договора) «недоработки»/«переработки» не будут иметь значения. То есть в случае, если работники фактически отработают количество часов больше нормы, такие часы нельзя считать сверхурочными, также как и количество часов, которых не хватает до нормы, нельзя считать неотработанными (простоем не по вине работника). Так утверждать нельзя потому, что пункт 12 Методических рекомендаций не предусматривает исключения из учетного периода дней, которые работник должен был отработать по своему графику работы, но не отработал в результате увольнения.

Поэтому вернемся к нашим расчетам.

Предположим, что увольнение работников в соответствии с пунктом 2 статьи 36 КЗоТ было запланировано на 10.09.2012. В таком случае работодатель должен составить графики работы сотрудников таким образом, чтобы за период с 01.07.2012 по 10.09.2012 норма рабочего времени составила 399 ч. (176 ч. + 175 ч. + 48 час.).

При норме рабочего времени 399 ч. за учетный период с 01.07.2012 по 10.09.2012 дежурный по корпусу отработал 396 час. (176 ч. + 168 ч. + 52 час.). Как видим, сверхурочных часов на дату увольнения у него нет.

Однако этот работник отработал на 3 часа. меньше нормы. Эти 3 часа. следует рассматривать как простой, и по окончании учетного периода оплатить в размере 2/3 оклада в соответствии с частью первой статьи 113 КЗоТ (если иное не предусмотрено коллективным договором).

Сравним теперь с нормой рабочего времени количество часов, фактически отработанных поваром в учетном периоде за период с 01.07.2012 по 10.09.2012.

Поскольку этот работник находился в отпуске без сохранения заработной платы по 17.08.2012 по 18.08.2012, то этот период следует исключить при расчете нормы рабочего времени. 17.08.2012 приходится на пятницу (в рабочий день по графику, по которому определяем норма рабочего времени), а 18.08.2012 – на субботу (на выходной день по графику, по которому определяем норма рабочего времени). Таким образом, норма рабочего времени для повара в августе равна 167 ч. (175 ч. – 8 час.). Норма же рабочего времени для повара за все учетный период составляет 391 ч. (176 ч. + 167 ч. + 48 час.). Фактически он отработал 374 час. (165 ч. + 154 ч. +55 Час.). Так что и в повара в учетном периоде сверхурочных нет.

Однако повар «недоработал» в учетном периоде 17 ч. (391 ч. – 374 час.). Таким образом, работодателю придется оплатить ему как простой 17 час.

Если же работодатель планировал уволить работников 15.09.2012 в связи с истечением срока трудового договора и составил графики работы таким образом, чтобы за учетный период соблюсти нормы рабочего времени для каждого работника, а работники были уволены с работы до окончания учетного периода не в н ‘связи с истечением срока трудового договора, а например, по их инициативе (в. 39 КЗоТ), в связи с переводом (п. 5 ст. 36 КЗоТ), по соглашению сторон (п. 1 ст. 36 КЗоТ) и т.д. то оплачивать простой работодателю бы не пришлось.

[1] Изменение – это постоянная по количественному и качественному составу группа работников, которые поступают на работу и заканчивают ее одновременно, также одновременно используют часа межсменного отдыха и еженедельный отдых.

[2] Советуем посмотреть Приложение 3 «Перечень и размеры доплат и надбавок к тарифным ставкам, окладам и должностным окладам работников предприятий, учреждений и организаций, имеющих межотраслевой характер (кроме бюджетной сферы), для установления в отраслевых, региональных соглашениях и коллективных договорах» к Генеральному соглашению о регулировании основных принципов и норм реализации социально-эко- политики и трудовых отношений в Украине на 2010-2012 годы.