Рейтинг: 4.0/5.0 (1767 проголосовавших)

Рейтинг: 4.0/5.0 (1767 проголосовавших)Категория: Бланки/Образцы

Большинство руководителей рано или поздно получают просьбу сотрудника об оказании материальной помощи. Если у организации есть свободные денежные средства, и позволяет внутренний распорядок, такая просьба может быть удовлетворена.

Большинство руководителей рано или поздно получают просьбу сотрудника об оказании материальной помощи. Если у организации есть свободные денежные средства, и позволяет внутренний распорядок, такая просьба может быть удовлетворена.

Для руководителя важно знать, на какие цели выплачивается материальная помощь. Основаниями могут быть: очередной отпуск, рождение ребенка, расходы на лечение и иные. От причины выплаты зависит налогообложение организации и документальное оформление денежной операции.

Как оформить материальную помощь сотруднику?

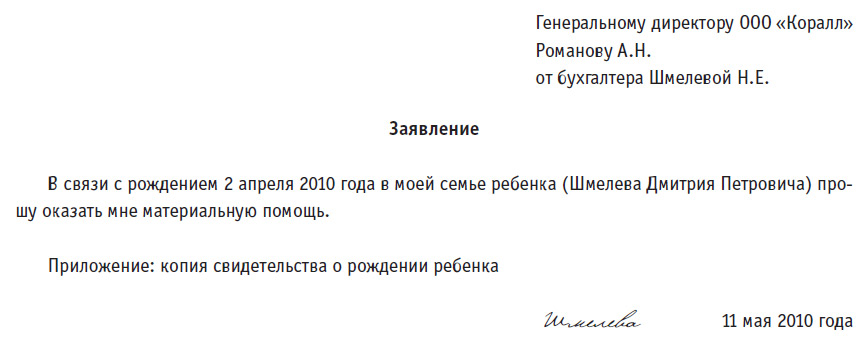

Первый шаг для получения материальной помощи должен сделать сотрудник. Для этого он в произвольной форме пишет на имя руководителя организации заявление.

В заявлении должно быть указано:

Заявление на материальную помощь сотруднику может выглядеть так :

Директору ООО «Симпозиум»

от специалиста отдела продаж

об оказании материальной помощи

Прошу оказать мне материальную помощь в связи с рождением второго ребенка.

— копия свидетельства о рождении от 16.06.2015г.

«17» июня 2015г. _______________________/А.Я. Румянцев /

К заявлению следует приложить документы, которые подтверждают наступление события, в связи с которым испрашивается материальная помощь.

Например, при рождении ребенка к заявлению об оказании материальной помощи сотруднику прикладывается копия свидетельства о рождении.

Если причина получения матпомощи стихийное бедствие, к заявлению прикладывается справка из администрации или МЧС. То же касается погорельцев, чьи дома и имущество пострадали от пожаров.

Существенное обстоятельство: если в возникновении пожара нет вины пострадавшего, причиной возгорания явились независящие от него факторы, то такой пожар признается чрезвычайной ситуацией, либо стихийным бедствием. Соответствующий документ выдает Государственная противопожарная служба МЧС РФ.

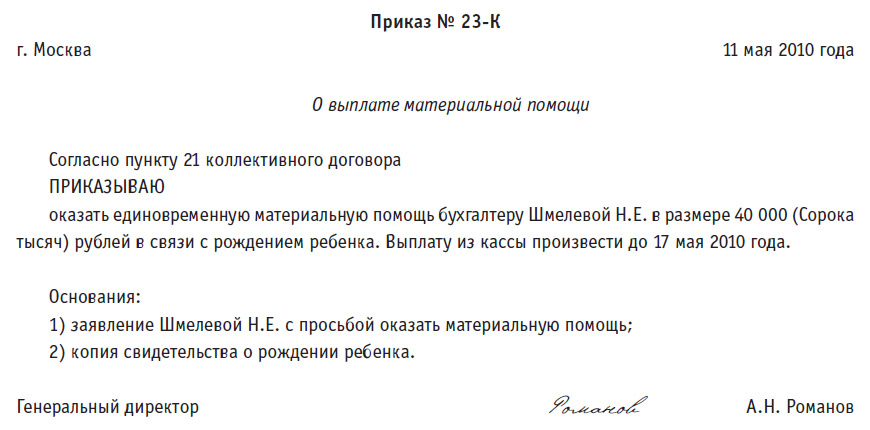

Рассмотрев заявление сотрудника на матпомощь, руководитель организации принимает решение об его удовлетворении или отказе.

Решение об оказании материальной помощи сотрудникам оформляется приказом руководителя организации. Единая форма такого приказа не предусмотрена, поэтому организация вправе разработать ее самостоятельно.

Приказ об оказании материальной помощи сотруднику может выглядеть так :

Об оказании материальной помощи

Приказываю оказать материальную помощь специалисту отдела продаж А.Я. Румянцеву в размере 50 000 (пятьдесят тысяч) рублей по случаю рождения ребенка. Выплату произвести в срок до 01 июля 2015 года из кассы организации.

— Заявление А.Я. Румянцева

— копия свидетельства о рождении ребенка

Директор ООО «Симпозиум» _____________________/В.И. Тармашов /

Скачать приказ об оказании материальной помощи сотруднику (.docx)

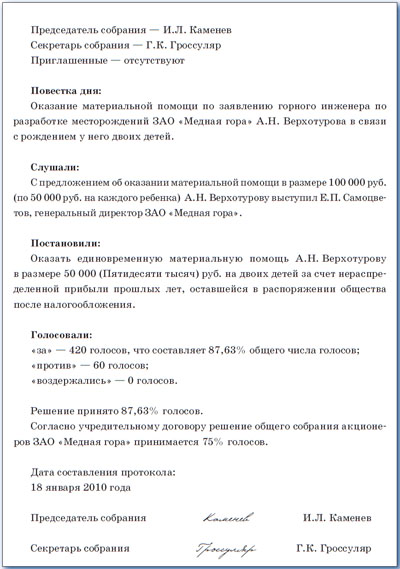

Важно учитывать, что в случае оказания материальной помощи за счет прибыли прошлых лет, соответствующий приказ должен быть одобрен общим собранием участников ООО, или ЗАО, либо решением единственного учредителя. Принятие решения оформляется письменным протоколом или решением.

Как учитывать расходы на матпомощь при налогообложении?

Исчисляя налог на прибыль, юридическое лицо не вправе учитывать расходы, понесенные на выплату матпомощи (см. пункт 23 статьи 270 Налогового Кодекса РФ). Указанная норма объединяет все виды материальной помощи, не делая различий.

Некоторые коррективы по данному вопросу внес Президиум ВАС РФ Постановлением №4350/10 от 30 ноября 2010г.

Суд подтвердил, что не учитывается в расходах материальная помощь, которая не связана с непосредственным исполнением работником должностных обязанностей (трудовой функции).

Например, материальная помощь сотруднику в связи с социальными или жизненными потребностями, такими как:

не учитывается в составе расходов юридического лица.

Однако, президиум допускает, что бывают ситуации, в которых материальную помощь сотруднику можно учесть в составе расходов.

Например, матпомощь к отпуску может быть учтена в расходах. Она вообще может быть учтена как элемент оплаты труда (статья 255 НК РФ), а не материальная помощь сотруднику, если:

Скачать Постановление Президиума ВАС можно здесь .

Страховые взносы при оказании матпомощи сотруднику:

Если материальная помощь оказана сотруднику по следующим основаниям:

то на сумму материальной помощи страховые взносы начислены не будут.

Основания. п. 3 ч. 1 ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ и пп. 3 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ.

По другим основаниям не начисляются страховые взносы на материальную помощь сотруднику, если ее размер не превышает четыре тысячи рублей в течение одного расчетного периода.

С точки зрения специалистов пенсионного фонда, на сумму, превышающую 4000 рублей должны начисляться страховые взносы. В то же время суды придерживаются мнения, что матпомощь социальной направленности не является платой за труд, потому не является объектом обложения страховыми взносами.

Полагаю, что придется анализировать каждый конкретный случай и оценивать перспективы индивидуально.

Какая материальная помощь не облагается НДФЛ?

Налоговый Кодекс РФ, в пункте 8 статьи 217 предусматривает, что не облагается НДФЛ единовременная материальная помощь сотруднику, оказанная по следующим основаниям:

Понятие «единовременная» означает, что осуществлялся один платеж за год. Дробные платежи любой периодичности единовременной выплатой не считаются.

Однако с 1 января 2015 года материальная помощь, оказанная в связи со стихийными бедствиями, или пострадавшим от террористических актов, полностью освобождается от НДФЛ, вне зависимости от периодичности платежей.

Материальная помощь при рождении ребенка:

Матпомощь в размере до 50 000 рублей, оказанная одному из родителей, либо обоим родителям, но в пределах данной суммы, освобождается от НДФЛ.

Выплата материальной помощи сотруднику должна быть осуществлена в течение первого года,от даты рождения ребенка.

На работе у родителя, которому оказывается материальная помощь, скорее всего, потребуют справку 2НДФЛ с места работы второго родителя. Это делается для избегания двойной оплаты.

При отсутствии справки, работодатель может запросить данные у работодателя второго супруга самостоятельно, если известно его место работы.

В случае, если второй родитель не работает, потребуется копия его трудовой книжки и справка из центра занятости населения.

Такое пристальное внимание обусловлено тем, что вычисляя НДФЛ, работодатель исполняет свои обязанности налогового агента по уплате страховых взносов за работника. И совершение ошибки грозит ему штрафом.

Остается отметить, что материальная помощь сотруднику или бывшему сотруднику, вышедшему на пенсию по возрасту или инвалидности, в размере до четырех тысяч рублей за один налоговый период НДФЛ не облагается.

Остались вопросы? Задайте их в комментариях!

Продолжение к вопросу 311317. Наталия, раз уж вы в курсе всей ситуации, может быть вы. Не облагается взносами сумма материальной помощи, не превышающая 4000 руб. (подп. 11 п. 1 ст. Работник может обратиться к своему работодателю с просьбой предоставить ему материальную. Материальная помощь от работодателя при рождении ребенка 2015. Взносы. Премия при рождении.

Согласно п. 23 ст. 270 налогового кодекса расходы в виде сумм материальной помощи работникам. Удержание алиментов из заработной платы в соответствии со ст. 12 фз об исполнительном. В связи со стихийным бедствием или с другим чрезвычайным обстоятельством, а также.

Ндфл с материальной помощи. Помощь в случае рождение. Приказ об оказании. Приказ об оказании. Приказ об оказании материальной помощи. Помощи в связи с. В связи с рождением. Оказания материальной помощи. В наше. Приказ об оказании.

Приказ об оказании материальной помощи на рождение ребенка. Помощи в связи с. Материальной помощи по. Образец приказа об. В связи с рождением. Приказ о материальной помощи. Об оказании материальной помощи сотруднику в связи с. На оказание материальной. В связи с рождением в. Помощь. Образец в.

Ответ от 20.05.2014 13:33

На практике решение о выплате материальной помощи по случаю рождения ребенка, как правило, принимает руководитель организации на основании соответствующего заявления от сотрудницы(ка), ставшей(его) матерью (отцом). Причем, во-первых, свою просьбу работница(ник) должна оформить в письменном виде. А во-вторых, подкрепить свое заявление ей необходимо свидетельством о рождении ребенка, которое должно подтвердить как наличие самого основания для выплаты матпомощи, так и тот факт, с момента рождения еще не истек год. При этом целесообразно, чтобы сотрудником были представлены как оригинал, так и копия документа, которая после сверки с оригиналом и удостоверения верности и останется в бухгалтерии. Само же заявление может выглядеть следующим образом:

Образец заявления на оказание материальной помощи

при рождении ребенка

Генеральному директору

ООО "Лютик"

О.Г. Митрохину

от менеджера

А.А. Крутилиной

Прошу оказать мне материальную помощь в размере 50 000 руб. в связи с рождением ребенка. Копию свидетельства о рождении ребенка прилагаю.

15 февраля 2012 г. Крутилина А.А. Крутилина

Далее руководитель организации должен поставить на данном заявлении свою визу, например "В приказ", и подпись.

Сам приказ также составляется в произвольной форме.

Образец приказа об оказании материальной помощи при рождении ребенка см. на следующей странице.

Не нашли ответ? Задайте вопрос!

Задайте вопрос юристу и получите ответ за 1 минуту!

Главная » Соглашение » Образец приказа на материальную помощь в связи с рождением ребенка

Образец заявления на оказание материальной помощи30 Июл 2016, 21:29

чтоб получить вещественную помощь, работник должен написать заявление и указать в нем. определения домашнего законодательства, содержащиеся в налоговом кодексе, употребляются в значении, в котором они употребляются в этой отрасли права (п. С рождением малыша на основании моего заявления работодателем было принято. В целях стимулирования рождаемости с начала 2008 г. вещественная помощь относится к непроизводственным выплатам, носит единовременный нрав и не связана с выполнением сотрудником трудовых обязательств.

Она является выплатой непроизводственного нрава, не зависит от результатов деятельности учреждения и не связана с персональными плодами работников. Соглашение предугадывает взыскание алиментов в том.  Нк рф объектом обложения ндфл, в частности, признается доход, приобретенный налогоплательщиком (физическим лицом) от источников в рф. предпосылки выплаты вещественной помощи подтверждающие документы в связи с чрезвычайными. Виды вещественной помощи, не обозначенные в пт 7 и 8 списка, должны врубаться в базу для исчисления взносов на страхование от злосчастных случаев на производстве и профзаболеваний.

Нк рф объектом обложения ндфл, в частности, признается доход, приобретенный налогоплательщиком (физическим лицом) от источников в рф. предпосылки выплаты вещественной помощи подтверждающие документы в связи с чрезвычайными. Виды вещественной помощи, не обозначенные в пт 7 и 8 списка, должны врубаться в базу для исчисления взносов на страхование от злосчастных случаев на производстве и профзаболеваний.

список выплат, на которые не начисляются страховые взносы в фсс рф, утвержден. В связи с томными семейными обстоятельствами работодатель может оказать собственному. сейчас ндфл не удерживается только с выплаты, осуществленной в течение года после рождения (усыновления либо удочерения). чтоб неплатить излишних средств ине усложнять документо- оборот, удобнее всего заключить сучредителем контракт беспроцентного займа (эталон такового контракта мыпривели ниже). не считая того, многие учреждения при предоставлении каждогоднего отпуска работникам выплачивают вещественную помощь, которую гарантируют им вровень с другими выплатами. чтоб избежать споров, безопаснее в коллективном контракте именовать доплату конкретно вещественной помощью, а не премией. методы оформить выдачу средств учредителю с выгодой для компании и строго по закону. но, как мы выяснлибо, домашний кодекс не относит к членам семьи родных сестер, потому в данном случае ндфл необходимо исчислить в общем порядке. На этом основании некие судьи приходят к выводам, что неважно какая единовременная вещественная помощь (к регистрации брака, рождению малыша, юбилею и т.

Работник организации представил заявление по месту основной работы на имя руководителя об оказании ему материальной помощи в связи с рождением сына (11 января 2016 г.).

В организации порядок и условия предоставления работникам материальной помощи закреплены в Положении о порядке оказания материальной помощи. Размер помощи в каждом конкретном случае определяет руководитель исходя из финансовых возможностей организации.

Руководитель организации принял решение оказать материальную помощь работнику в размере 12 базовых величин (БВ), о чем был издан приказ.

В течение года работник не получал доходов, не являющихся вознаграждениями за выполнение трудовых или иных обязанностей.

Шаг 1. Примите от работника заявление об оказании материальной помощи.

Как правило, в заявлении указываются обстоятельства, в связи с которыми работнику необходима материальная помощь, и к нему прилагаются документы, которые подтверждают указанные обстоятельства.

В данном случае к таким обстоятельствам относится рождение ребенка, которое должно быть подтверждено свидетельством о рождении.

Таким образом, работник к заявлению должен приложить копию свидетельства о рождении ребенка.

Пример оформления заявления о предоставлении материальной помощи:

Шаг 2. Издайте приказ о предоставлении материальной помощи.

На основании заявления работника и приложенных подтверждающих документов при положительном решении вопроса издается приказ руководителя о выплате материальной помощи.

Пример оформления приказа о предоставлении материальной помощи:

Шаг 3. Определите, облагается ли данная материальная помощь подоходным налогом.

В данном случае сумма материальной помощи 2 520 000 руб. (210 000 руб. × 12 БВ), оказанной работнику в связи с рождением ребенка, освобождается от подоходного налога, поскольку не превышает 14 940 000 руб.

Шаг 4. Определите, следует ли производить отчисления в ФСЗН и Белгосстрах с суммы материальной помощи.

Материальная помощь в связи с рождением ребенка поименована в п. 7 Перечня № 115, соответственно взносы в ФСЗН и Белгосстрах не начисляются.

Шаг 5. Отразите начисление материальной помощи в бухгалтерском учете.

Записи в бухгалтерском учете коммерческой организации см. в табл. 1:

Записи в бухгалтерском учете бюджетной организации см. в табл. 2:

Шаг 6. Определите, участвует ли материальная помощь при исчислении налога на прибыль.

Сумма материальной помощи, оказанная в связи с рождением ребенка, не учитывается при исчислении налога на прибыль, поскольку относится к выплатам социального характера и факт выплаты не предусмотрен законодательством.

1. По общему правилу материальная помощь работникам в совокупности с другими доходами, не являющимися вознаграждениями за выполнение трудовых или иных обязанностей, освобождается от обложения подоходным налогом в размере, не превышающем 14 940 000 руб. в течение календарного года от каждого источника, при условии что место работы у нанимателя является для работника основным.

В данной ситуации сумма материальной помощи не превышает 14 940 000 руб. отсутствуют иные выплаты, не являющиеся вознаграждениями за выполнение трудовых или иных обязанностей, рабочее место для работника является основным, а следовательно, подоходный налог не исчисляется.

2. Материальная помощь в связи с рождением ребенка не является объектом для исчисления взносов в ФСЗН и Белгосстрах, поскольку поименована в п. 7 Перечня № 115.

3. Материальная помощь относится к выплатам физическим лицам, работающим в организациях по трудовым договорам, которые не предусмотрены законодательством. В свою очередь, такие затраты не учитываются при обложении налогом на прибыль.

1) подп. 1.19 п. 1 ст. 163 НК;

2) п. 7 Перечня № 115;

3) пп. 40, 55, 70 Инструкции № 50;

4) подп. 1.3 п. 1 ст. 131 НК;

5) п. 13 Инструкции № 102;

6) п. 1 постановления от 22.04.2010 № 50.

Материальная помощь выплачивается работникам по желанию работодателя и при наступлении определенных событий: свадьбы, рождении ребенка, смерти родственника и т. д. Другими словами, именно руководитель организации или индивидуальный предприниматель решает, когда, кому и в какой сумме она полагается. Материальная помощь относится к непроизводственным выплатам, носит единовременный характер и не связана с выполнением сотрудником трудовых обязанностей.

Чтобы получить материальную помощь, работник должен написать заявление и указать в нем событие, в связи с которым он рассчитывает ее получить. К нему прикладываются документы, подтверждающие наличие особых обстоятельств.

Получив заявление, руководитель выносит решение о выплате или невыплате материальной помощи. При положительном ответе на основании заявления издается приказ о выдаче помощи. Унифицированной формы приказа не существует, поэтому он составляется произвольно. Обязательными реквизитами этого приказа является размер денежной суммы, полагающейся сотруднику, и срок ее выплаты.*

Некоторые организации выплачивают материальную помощь работникам за счет нераспределенной прибыли прошлых лет. Напомним, что право распределять ее, в том числе и на выплату помощи, есть только у общего собрания учредителей, участников и акционеров ( и ГК РФ). Поэтому решение о распределении прибыли для выплаты материальной помощи (непосредственно какому-то работнику или путем создания фонда для выплаты помощи) принимает общее собрание участников или акционеров, и оно отражается в протоколе собрания.

Н.А. Теплова, эксперт журнала «Упрощенка»

Журнал «Упрощенка», № 6, июнь 2. Рекомендация: Как отразить при налогообложении оказание сотруднику (члену семьи сотрудника) материальной помощи. Организация применяет специальный налоговый режим НДФЛПо общему правилу независимо от применяемой системы налогообложения материальная помощь облагается НДФЛ (п. 1 ст. 209. п. 1 ст. 210 НК РФ).

Из этого правила есть исключения. Так, не нужно удерживать НДФЛ:*

При этом единовременной материальной помощью считается такая помощь, которая предоставляется человеку на определенные цели не более одного раза в год по одному основанию (письмо ФНС России от 18 августа г. № АС-4-3/13508 ). Она освобождается от НДФЛ независимо от того, как ее выплатили - сразу всей суммой или частями в течение года (письмо Минфина России от 27 августа г. № 03-04-05/6-1006 ). Главное, чтобы основанием для этого был один документ, а именно приказ или распоряжение руководителя. Если же сотрудник получает матпомощь от работодателя по двум и более приказам (распоряжениям), то считать ее единовременной нельзя. И тогда с выплат по второму и последующим приказам (распоряжениям) придется удерживать НДФЛ. Аналогичные разъяснения есть в письмах Минфина России от 22 августа г. № 03-04-06/34374. от 16 августа г. № 03-04-06/33543 .*

Полный перечень оснований, когда НДФЛ с материальной помощи удерживать не нужно, приведен в пункте 8 статьи 217 Налогового кодекса РФ.

Страховые взносыПо общему правилу независимо от применяемой системы налогообложения материальная помощь облагается:

Из этого правила есть исключения. Так, не нужно начислять взносы:*

Об этом сказано в части 1 статьи 9 Закона от 24 июля 2009 г. № 212-ФЗ и части 1 статьи 20.2 Закона от 24 июля 1998 г. № 125-ФЗ.

Во всех остальных случаях страховые взносы и взносы на страхование от несчастных случаев и профзаболеваний на материальную помощь, оказанную сотруднику, начислить нужно.

Такой вывод следует из части 1 статьи 7 Закона от 24 июля 2009 г. № 212-ФЗ, части 1 статьи 20.1 Закона от 24 июля 1998 г. № 125-ФЗ и подтверждается письмом ФСС России от 18 октября 2007 г. № 02-13/07-10008 .

действительный государственный советник РФ 3-го класса

государственный советник налоговой службы РФ II ранга

А что дальше делать с этим заявлением, приказ, на кого?

как на кого? на умершего работника (если мы говорим о приказе об увольнении).

приказ о расторжении договора в связи со смертью работника, иначе на каком основании Вы в трудовую внесёте эту запись:

«Трудовой договор прекращен в соответствии с пунктом 6 части 1 статьи 83 Трудового кодекса Российской федерации»?

у нас приказа не было..сняли деньги с р/сч(кассы у нас нет) и выдали по заявлению.потом эту сумму надо возместить в фсс

приказ об увольнении обязательно.

а если речь об оказании материальной помощи, то в приказе указать, какому родственнику выплачена

Выплата материальной помощи родственникам умершего сотрудника ВопросПодскажите, по какой статье расходов правильно произвести выплату материальной помощи родственникам умершего сотрудника нашего учреждения (с которыми мы не состоим в трудовых отношениях), по ст.211 или ст.290? Мы- бюджетная организация. что-то у меня возникли сомнения по ст.263. Как я почитала в указаниях №65-н, на эту статью относятся расход ы по гражданам. занимавшим должности в соответствии с законодательством РФ - это гос служащие. А наши работники - не гос служащие.

ОтветВыплату материальной помощи членам семьи бывшего сотрудника (в случае его смерти) отразите по подстатье КОСГУ 263 «Пенсии, пособия, выплачиваемые организациями сектора государственного управления» (раздел V указаний, утвержденных приказом Минфина России от 01.07. г. № 65н). Объясняется это тем, что по данной подстатье КОСГУ отражаются расходы на выплату материальной помощи бывшим сотрудникам учреждения и их иждивенцам. При этом бюджетные и автономные учреждения вправе выплатить материальную помощь членам семьи бывшего сотрудника только за счет внебюджетных источников. Такой позиции придерживаются сотрудники Минфина России в частных разъяснениях.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация: По какой статье (подстатье) КОСГУ отразить расходы на выплату материальной помощи членам семьи сотрудника (бывшего сотрудника)

Ответ на этот вопрос зависит от того, членам семьи какого сотрудника выплачивается материальная помощь: числящегося в учреждении или бывшего (например, умершего).

Выплату материальной помощи членам семьи сотрудника (например, в случаях, когда сотрудник признан недееспособным, находится в коме или пропал без вести, но еще числится в учреждении) отразите по подстатье КОСГУ 212 «Прочие выплаты». Связано это с тем, что по данной подстатье КОСГУ отражаются выплаты сотрудникам и их иждивенцам, не относящиеся к зарплате (например, материальная помощь в связи с тяжелым материальным положением). Такой вывод следует из раздела V указаний, утвержденных приказом Минфина России от 1 июля г. № 65н .

Выплату материальной помощи членам семьи бывшего сотрудника (например, в случае его смерти) отразите по подстатье КОСГУ 263 «Пенсии, пособия, выплачиваемые организациями сектора государственного управления» (раздел V указаний, утвержденных приказом Минфина России от 1 июля г. № 65н ). Объясняется это тем, что по данной подстатье КОСГУотражаются расходы на выплату материальной помощи бывшим сотрудникам учреждения и их иждивенцам.*

В учете казенных учреждений:

Получатели бюджетных средств могут выплачивать материальную помощь членам семьи бывшего сотрудника только при наличии нормативно-правового акта. устанавливающего данную выплату (ст. 74.1 Бюджетного кодекса РФ ). В противном случае возможны разногласия с контролирующими ведомствами и, как следствие, признание нецелевого использования полученных средств (п. 1 ст. 306.4 Бюджетного кодекса РФ ).

Бюджетные и автономные учреждения вправе выплатить материальную помощь членам семьи бывшего сотрудника только за счет внебюджетных источников. Такой позиции придерживаются сотрудники Минфина России в частных разъяснениях.*

действительный государственный советник РФ 3-го класса

советник государственной гражданской службы РФ 3-го класса (Департамент бюджетной политики и методологии Минфина России)

* Так выделена часть материала, которая поможет Вам принять правильное решение

Зарплата умершего сотрудника ВопросСотрудник умер 21 января года. Ему была рассчитана заработная плата за период с 1-21 января и перечислена на его зарплатную банковскую карту. В феврале родственники предоставили в организацию свидетельство о смерти на основании чего сотрудника уволили и сделали окончательный расчет. Вопрос: 1. Может ли организация перечислить окончательный расчет на банковскую карту? Если нет, то кому, на каком основании, в какие сроки и на основании каких документов выплачиваются эти деньги? 2. На какие выплаты ( заработную плату, компенсацию отпуска при увольнении) надо начислять страховые взносы? 3. Какие выплаты ( заработная плата, компенсация отпуска при увольнении) облагаются НДФЛ? 4. При выплате пособия на погребение родственникам нужно ли от них требовать СНИЛС для сдачи квартальной отчетности в ПФР? 5. По какому коду бюджетной классификации (211 или 290) выплачивается организацией материальная помощь родственникам? 6. Облагать страховыми взносами материальную помощь. 7. Начислять НДФЛ на материальную помощь? 8. Какие документы нужны для выплаты материальной помощи родственникам умершего

Ответ1.Членам семьи умершего сотрудника выплатите не полученную им зарплату, а также компенсацию за не использованный им отпуск.

Для этого родственники должны представить по месту бывшей работы сотрудника:

документы, подтверждающие факт его смерти;

документы, подтверждающие родство (например, свидетельство о браке или рождении);

заявление о выплате причитающейся сотруднику зарплаты.

Произвести выплату работодатель обязан в течение недели со дня подачи документов. Такой порядок предусмотрен в статье 141 Трудового кодекса РФ. Перечисление зарплаты на банковскую карту умершего сотрудника неправомерно. Перечисление произведите на зарплатную карту родственника.

2. Страховые взносы на выплаты в пользу умершего сотрудника не начисляются.

3. Погашение наследниками задолженности умершего сотрудника по НДФЛ законодательством не предусмотрено. При этом обязанность по уплате этого налога прекращается со смертью человека или в связи с признанием его умершим (подп. 3 п.3 ст.44 НК РФ). Поскольку доходы, начисленные умершему сотруднику, но не полученные им в связи со смертью, НДФЛ не облагаются, включать их в справку по форме 2-НДФЛ, которую учреждение - налоговый агент должно будет подать в налоговую инспекцию по окончании года, не нужно.

4. Чтобы получить пособие на погребение, родственник умершего сотрудника должен представить организации:

справку из ЗАГСа о смерти сотрудника;

письменное заявление о назначении пособия.

Такой перечень документов установлен пунктом 9 Временного порядка, утвержденного постановлением ФСС России от 22.02.1996 г. № 16.

По итогам отчетного периода страхователь отчитывается перед Пенсионным фондом РФ о взносах на обязательное пенсионное и медицинское страхование, которые рассчитываются с выплат сотрудникам. Он должен сдавать расчеты за своих сотрудников, если выполняются следующие условия:

- сотрудники выполняют работу на основании трудового или гражданско-правового договора;

- на их вознаграждения начисляются страховые взносы, которые работодатель обязан перечислить в Пенсионный фонд РФ.

В данном случае пособие на погребение выплачивается родственнику, не состоящему с учреждением в трудовых отношениях, поэтому отражать в отчете его не нужно.

5. Выплату материальной помощи членам семьи бывшего сотрудника в случае его смерти отразите по подстатье КОСГУ 263 «Пенсии, пособия, выплачиваемые организациями сектора государственного управления» (раздел V указаний, утвержденных приказом Минфина России от 01.07. г. № 65н). Объясняется это тем, что по данной подстатье КОСГУ отражаются расходы на выплату материальной помощи бывшим сотрудникам учреждения и их иждивенцам.

6. Материальная помощь, выплаченная членам семьи умершего сотрудника, страховыми взносами не облагается Объясняется это тем, что выплаты в пользу лиц, которые не состоят с учреждением в трудовых или гражданско-правовых отношениях, не облагаются взносами на обязательное пенсионное (социальное, медицинское) страхование (ч. 1 ст. 7 Закона от 24.07.2009 г. № 212-ФЗ). Поэтому, если с членами семей сотрудников не заключены трудовые или гражданско-правовые договоры (в т. ч. авторские договоры), оснований для начисления страховых взносов с выплаченных им сумм у учреждения нет.

7. Единовременная выплата членам семьи умершего сотрудника не облагается НДФЛ.

8. Подтверждающим документом для выдачи материальной помощи членам семьи умершего сотрудника является свидетельство о смерти. Также для подтверждения родства граждан (например, при разных фамилиях у супругов) могут потребоваться свидетельства о браке или рождении.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

1. Рекомендация: Какие выплаты положены членам семьи умершего сотрудника

Членам семьи умершего сотрудника выплатите не полученную им зарплату, а также компенсацию за не использованный им отпуск.

Чтобы ее получить, родственники должны представить по месту бывшей работы сотрудника:

документы, подтверждающие факт его смерти;

документы, подтверждающие родство (например, свидетельство о браке или рождении);

заявление о выплате причитающейся сотруднику зарплаты.

Выплатить зарплату работодатель обязан в течение недели со дня подачи документов. Такой порядок предусмотрен в статье 141 Трудового кодекса РФ.

Кроме того, выплатите членам семьи умершего сотрудника компенсацию за не использованный им отпуск. Дело в том, что во всех случаях прекращения трудового договора, предусмотренных статьей 77 Трудового кодекса РФ (в т. ч. и по причине смерти), днем увольнения считается последний день работы сотрудника (ч. 3 ст. 84.1 ТК РФ ). А при увольнении сотрудникам нужно выплатить денежную компенсацию за все неиспользованные отпуска (ст. 127 ТК РФ ).*

заместитель руководителя Федеральной службы по труду и занятости

2. Рекомендация: Как оформить и отразить в бухучете оказание сотруднику (члену семьи сотрудника) материальной помощи

Ситуация: по какой статье (подстатье) КОСГУ отразить расходы на выплату материальной помощи членам семьи сотрудника (бывшего сотрудника) Ответ на этот вопрос зависит от того, членам семьи какого сотрудника выплачивается материальная помощь: числящегося в учреждении или бывшего (например, умершего).

Выплату материальной помощи членам семьи сотрудника (например, в случаях, когда сотрудник признан недееспособным, находится в коме или пропал без вести, но еще числится в учреждении) отразите по подстатье КОСГУ 212 «Прочие выплаты». Связано это с тем, что по данной подстатье КОСГУ отражаются выплаты сотрудникам и их иждивенцам, не относящиеся к зарплате (например, материальная помощь в связи с тяжелым материальным положением). Такой вывод следует из раздела V указаний, утвержденных приказом Минфина России от 1 июля г. № 65н .

Выплату материальной помощи членам семьи бывшего сотрудника (например, в случае его смерти) отразите по подстатье КОСГУ 263 «Пенсии, пособия, выплачиваемые организациями сектора государственного управления» (раздел V указаний, утвержденных приказом Минфина России от 1 июля г. № 65н ). Объясняется это тем, что по данной подстатье КОСГУ отражаются расходы на выплату материальной помощи бывшим сотрудникам учреждения и их иждивенцам.*

Бюджетные и автономные учреждения вправе выплатить материальную помощь членам семьи бывшего сотрудника только за счет внебюджетных источников. Такой позиции придерживаются сотрудники Минфина России в частных разъяснениях.*

Бюджетные и автономные учреждения в рамках деятельности, приносящей доход, материальную помощь обычно выплачивают из прибыли текущего года. Принять решение о выделении денег может руководитель учреждения. Именно он регулирует текущую деятельность учреждения (ч. 1 ст. 7 Закона от 6 декабря г. № 402-ФЗ ). Для этого руководителю достаточно издать приказ .

Кроме того, бюджетные (автономные) учреждения могут выплатить материальную помощь за счет субсидии на выполнение госзадания, при условии что такие расходы учтены при формировании плана финансово-хозяйственной деятельности.

Внимание: бюджетные и автономные учреждения несут административную ответственность за нарушение условий предоставления субсидий, а также ответственность за достижение показателей объема и качества, определенных в госзадании. Поэтому при выплате материальной помощи за счет субсидий нужно оценить, не приведет ли это к таким нарушениям.

действительный государственный советник РФ 3-го класса

советник государственной гражданской службы РФ 3-го класса (Департамент бюджетной политики и методологии Минфина России)

3. Рекомендация: Нужно ли удерживать НДФЛ с зарплаты и компенсационных выплат, начисленных умершему сотруднику. Учреждение - налоговый агент выплачивает невостребованные суммы родственникам умершего

По общему правилу зарплата и иные выплаты (компенсация за неиспользованный отпуск, пособия по временной нетрудоспособности и т. п.), начисленные сотруднику, но не полученные им в связи со смертью, выдаются членам его семьи или лицу, находившемуся на иждивении умершего сотрудника на день его смерти (ст. 141 ТК РФ. п. 1 ст. 1183 ГК РФ ). Однако наследники обязаны погашать задолженность наследодателя (в пределах наследуемого имущества) только по транспортному налогу, земельному налогу и налогу на имущество физических лиц. Об этом сказано в подпункте 3 пункта 3 статьи 44 Налогового кодекса РФ.

Погашение наследниками задолженности умершего сотрудника по НДФЛ законодательством не предусмотрено. При этом обязанность по уплате этого налога прекращается со смертью человека или в связи с признанием его умершим (подп. 3 п. 3 ст. 44 НК РФ ).*

Доходы, полученные от гражданина в порядке наследования (кроме вознаграждений по договорам авторского заказа), НДФЛ не облагаются (п. 18 ст. 217 НК РФ ). Таким образом, у налогового агента отсутствуют основания для удержания НДФЛ с доходов, начисленных умершему сотруднику и выплачиваемых его наследникам. Аналогичные разъяснения содержатся в письмах Минфина России от 21 марта г. № 03-04-08/8809. от 30 января г. № 03-04-06/4-28. от 4 июня г. № 03-04-06/3-147 и ФНС России от 30 августа г. № БС-4-11/15797 .

Поскольку доходы, начисленные умершему сотруднику, но не полученные им в связи со смертью, НДФЛ не облагаются, включать их в справку по форме 2-НДФЛ, которую учреждение - налоговый агент должно будет подать в налоговую инспекцию по окончании года, не нужно.*

действительный государственный советник РФ 3-го класса

4. Рекомендация: Как отразить при налогообложении оказание сотруднику (члену семьи сотрудника) материальной помощи

По общему правилу независимо от применяемой системы налогообложения материальная помощь облагается НДФЛ (п. 1 ст. 209 ,п. 1 ст. 210 НК РФ).

Из этого правила есть исключения. Так, не нужно удерживать НДФЛ:*

с единовременной материальной помощи (независимо от ее размера). выплаченной в связи со смертью члена семьи сотрудника, бывшего сотрудника, вышедшего на пенсию (самого сотрудника (бывшего сотрудника, вышедшего на пенсию), если материальная помощь была оказана членам его семьи);*

При этом единовременной материальной помощью считается такая помощь, которая предоставляется человеку на определенные цели не более одного раза в год по одному основанию (письмо ФНС России от 18 августа г. № АС-4-3/13508 ). Она освобождается от НДФЛ независимо от того, как ее выплатили - сразу всей суммой или частями в течение года (письмо Минфина России от 27 августа г. № 03-04-05/6-1006 ). Главное, чтобы основанием для этого был один документ, а именно приказ или распоряжение руководителя.* Если же сотрудник получает матпомощь от работодателя по двум и более приказам (распоряжениям), то считать ее единовременной нельзя. И тогда с выплат по второму и последующим приказам (распоряжениям) придется удерживать НДФЛ. Аналогичные разъяснения есть в письмах Минфина России от 22 августа г. № 03-04-06/34374 ,от 16 августа г. № 03-04-06/33543 .

При освобождении от НДФЛ материальной помощи в связи со смертью члена семьи сотрудника обратите внимание на следующее. По данному основанию не облагается НДФЛ единовременная выплата членам семьи сотрудника, не только умершего, но и погибшего в результате несчастного случая на производстве (письмо Минфина России от 18 мая г. № 03-04-06/6-141 ). Подтверждающим документом для выдачи такой материальной помощи является свидетельство о смерти. Также для подтверждения родства граждан (например, при разных фамилиях у супругов) могут потребоваться свидетельства о браке или рождении.* Не нужно удерживать НДФЛ и в случае смерти близкого родственника сотрудника (например, брата или сестры), который формально не признается членом его семьи. Налог не удерживается при условии, что умерший проживал совместно с сотрудником (письмо Минфина России от 14 ноября г. № 03-04-06/4-318 ).

По общему правилу независимо от применяемой системы налогообложения материальная помощь облагается:

взносами на обязательное пенсионное (социальное, медицинское) страхование (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ );

взносами на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ ).

О том, нужно ли начислять страховые взносы на материальную помощь, выплаченную членам семьи сотрудника (бывшего сотрудника), см. На какие выплаты нужно начислить взносы на обязательное пенсионное (социальное, медицинское) страхование .*

Ситуация: нужно ли начислять взносы на страхование от несчастных случаев и профзаболеваний на сумму материальной помощи, оказанной членам семьи сотрудника Нет, не нужно.

Выплаты в пользу лиц, которые не состоят с учреждением в трудовых или гражданско-правовых отношениях, не облагаются взносами на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ ). Поэтому, если с членами семей сотрудников не заключены трудовые или гражданско-правовые договоры (в т. ч. авторские договоры), оснований для начисления страховых взносов с выплаченных им сумм у учреждения нет.*

действительный государственный советник РФ 3-го класса

5. Рекомендация: На какие выплаты нужно начислить взносы на обязательное пенсионное (социальное, медицинское) страхование

Ситуация: нужно ли начислять страховые взносы на выплаты в пользу умершего сотрудника. Сотрудник работал в учреждении по трудовому договору

Одним из условий начисления взносов на обязательное пенсионное (социальное, медицинское) страхование на суммы, выплачиваемые в пользу граждан, является наличие у учреждения трудовых отношений с этими лицами (ч. 1 ст. 7 Закона от 24 июля 2007 г. № 212-ФЗ ). При этом цель начисления взносов - формирование источников для финансирования персональных страховых выплат, гарантированных государством при наступлении определенных страховых случаев (выход на пенсию, заболевание, временная нетрудоспособность в связи с материнством и т. п.).

Со смертью сотрудника трудовые отношения между ним и учреждением прекращаются (п. 6 ч. 1 ст. 83 ТК РФ ). Кроме того, после смерти сотрудника становится невозможной реализация его персональных прав на получение страхового обеспечения - выплату пенсии, оплату больничных пособий, бесплатную медицинскую помощь. Начисление страховых взносов после смерти сотрудника противоречило бы основному принципу обязательного страхования - созданию индивидуального финансового резерва, предназначенного для использования застрахованным лицом в определенных обстоятельствах. Поэтому если на момент начисления выплат учреждение располагает информацией о смерти сотрудника, облагать эти выплаты страховыми взносами не следует. Например, не нужно начислять взносы на сумму зарплаты, начисленной сотруднику за месяц, в котором он умер.*

Ситуация: нужно ли начислять страховые взносы на суммы выплат в пользу членов семьи сотрудника (например, на сумму материальной помощи, стоимость проезда и провоза багажа при переезде с сотрудником на работу в другую местность)

Выплаты в пользу лиц, которые не состоят с учреждением в трудовых или гражданско-правовых отношениях, не облагаются взносами на обязательное пенсионное (социальное, медицинское) страхование (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ ). Поэтому, если с членами семей сотрудников не заключены трудовые или гражданско-правовые договоры (в т. ч. авторские договоры), оснований для начисления страховых взносов с выплаченных им сумм у учреждения нет. Аналогичные разъяснения содержатся в письмах ФСС России от 18 декабря г. № 15-03-11/08-16893 и Минздравсоцразвития России от 27 мая г. № 1354-19 .*

заместитель директора департамента

развития социального страхования Минтруда России

6. Рекомендация: Как выплатить пособие на погребение

Организация может выплатить сотруднику (родственнику умершего сотрудника) пособие на погребение или вместо этого оплатить специализированной службе ритуальные услуги (п. 4 Временного порядка, утвержденного постановлением ФСС России от 22 февраля 1996 г. № 16 ).

Базовый размер как пособия на погребение, так и стоимости ритуальных услуг. компенсируемых ФСС России, составляет 4000 руб. Эту сумму нужно увеличить на районные коэффициенты, если они применяются в местности, где находится организация.

Кроме того, базовый размер пособия (гарантированного перечня услуг) ежегодно индексируется исходя из прогнозируемого уровня инфляции (коэффициента индексации). Так, с учетом коэффициента индексации с 1 января года максимальный размер выплат составляет 5002,16 руб.

Аналогичные выводы следуют из пункта 1 статьи 10 Закона от 12 января 1996 г. № 8-ФЗ, постановления Правительства РФ от 12 октября г. № 813. части 1 статьи 1 Закона от 2 декабря г. № 349-ФЗ, части 2 статьи 10 Закона от 3 декабря г. № 216-ФЗ, части 1 статьи 1 Закона от 30 ноября г. № 371-ФЗ, части 1 статьи 1 Закона от 13 декабря г. № 357-ФЗ и подтверждаются письмами ФСС России от 18 января г. № 15-03-11/05-359 и от 19 декабря г. № 15-03-11/12-17008 .

Чтобы получить пособие на погребение, сотрудник (родственник умершего сотрудника) должен представить организации:

справку из ЗАГСа о смерти члена семьи (или сотрудника);

письменное заявление о назначении пособия.

Ситуация: в каком виде от сотрудника (родственника умершего сотрудника) нужно получить справку о смерти для назначения пособия на погребение - оригинал или копию Для назначения пособия на погребение от сотрудника (родственника умершего сотрудника) получите оригинал справки о смерти. При проверках сотрудники ФСС России будут требовать этот документ именно в таком виде (подп. «б» п. 84 Методических указаний, утвержденных постановлением ФСС России от 7 апреля 2008 г. № 81 ).

Типовой формы заявления о назначении пособия на погребение законодательством не предусмотрено. Поэтому сотрудник (родственник умершего сотрудника) может составить его в произвольной форме .*

Если вместо пособия на погребение человек получил гарантированный перечень услуг, никаких документов по месту работы он не представляет.

Чтобы организация оплатила ритуальные услуги специализированной службы, последняя должна представить:

справку о смерти члена семьи сотрудника (или самого сотрудника);

счет на оплату услуг.

Срок выплаты пособия

Пособие на погребение выдайте сотруднику (родственнику умершего сотрудника) в день обращения (абз. 3 п. 2 ст. 10 Закона от 12 января 1996 г. № 8-ФЗ. п. 8 Временного порядка, утвержденного постановлением ФСС России от 22 февраля 1996 г. № 16 ). Ритуальные услуги специализированной службы оплатите в срок, не превышающий 10 дней со дня получения счета (абз. 3 п. 12 Временного порядка, утвержденного постановлением ФСС России от 22 февраля 1996 г. № 16 ).

Возмещение пособия из ФСС России

Если у организации нет денег на выплату пособий или оплату ритуальных услуг, их выделит ФСС России (п. 15 Временного порядка, утвержденного постановлением ФСС России от 22 февраля 1996 г. № 16 ). Для этого в свой филиал отделения ФСС России нужно представить пакет необходимых документов. Подробнее об этом см. Как возместить расходы на выплату пособия на погребение из ФСС России .

внештатный консультант ФСС России

7. Рекомендация: Как отразить в бухучете и при налогообложении пособие на погребение

В дополнение к пособию на погребение (стоимости ритуальных услуг) учреждение может выплатить сотруднику (родственнику умершего сотрудника) сумму, превышающую 5002,16 руб. Такие затраты оформите как материальную помощь. Подробнее об этом см. Как оформить и отразить в бухучете оказание сотруднику (члену семьи сотрудника) материальной помощи. Как отразить при налогообложении оказание сотруднику (члену семьи сотрудника) материальной помощи .

Расходы по выплате пособия на погребение (стоимости ритуальных услуг) отразите по подстатье КОСГУ 213 «Начисления на выплаты по оплате труда» (раздел V указаний, утвержденных приказом Минфина России от 1 июля г. № 65н ).

Порядок отражения в бухучете операций, связанных с начислением пособия на погребение (стоимости ритуальных услуг), зависит от типа учреждения.

В учете бюджетных учреждений:*

Начисление пособия на погребение (стоимости ритуальных услуг) отразите проводкой:

Дебет 0.303.02.830 Кредит 0.302.13.730

- начислено пособие на погребение (начислено возмещение стоимости гарантированных услуг по погребению специализированной службе).

Выплату пособия через кассу отразите проводкой:

Дебет 0.302.13.830 Кредит 0.201.34.610

- выдано сотруднику (родственнику или человеку, взявшему на себя расходы на погребение) через кассу пособие на погребение.

Перечисление пособия на погребение на зарплатную карту сотрудника (родственника или человека, взявшего на себя расходы на погребение),* а также перечисление денег ритуальной службе отразите проводками:

Дебет 0.302.13.830 Кредит 0.201.11.610

- переведены деньги на зарплатную карту сотрудника (родственника или человека, взявшего на себя расходы на погребение), перечислены деньги ритуальной службе;

Кредит 18 (код КОСГУ 213)

- отражено выбытие средств со счета учреждения.

Пример отражения в бухучете и при налогообложении выплаты пособия на погребение и материальной помощи*

В июне у бухгалтера бюджетного учреждения «Альфа» В.Н. Зайцевой умер несовершеннолетний сын.

10 июня сотрудница обратилась к руководству учреждения за получением пособия на погребение (в сумме 5002,16 руб.). Также Зайцева попросила оказать ей материальную помощь на похороны в размере 3000 руб.

В этот же день руководитель «Альфы» издал приказ о выплате Зайцевой материальной помощи в указанной сумме. Зайцева занята в рамках деятельности, приносящей доход, материальная помощь выплачена за счет средств от этой деятельности.

Кассир учреждения выдал сотруднице 8002,16 руб. (3000 руб. + 5002,16 руб.).

В учете бухгалтер сделал такие проводки.

Дебет 2.303.02.830 Кредит 2.302.13.730

- 5002,16 руб. - начислено единовременное пособие на погребение;

Дебет 2.401.20.211 Кредит 2.302.11.730

- 3000 руб. - начислена материальная помощь на погребение;

Дебет 2.302.13.830 Кредит 2.201.34.610

- 5002,16 руб. - выплачено из кассы единовременное пособие на погребение;

Дебет 2.302.11.830 Кредит 2.201.34.610

- 3000 руб. - выплачена из кассы материальная помощь на погребение.

С суммы пособия и материальной помощи никаких налогов и взносов начислено не было. Эти выплаты бухгалтер не учел при расчете налога на прибыль.

НДФЛ и страховые взносы

Сумма пособия на погребение или стоимость ритуальных услуг в пределах 4763,96 руб. (плюс районный коэффициент) не облагается:

взносами на обязательное пенсионное (социальное, медицинское) страхование (п. 1 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ );

взносами на страхование от несчастных случаев на производстве и профессиональных заболеваний (подп. 1 п. 1 ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ ).

На сумму пособия на погребение (стоимости ритуальных услуг) уменьшите страховые взносы в ФСС России (п. 13 Временного порядка, утвержденного постановлением ФСС России от 22 февраля 1996 г. № 16. ч. 2 ст. 15 Закона от 24 июля 2009 г. № 212-ФЗ ).

внештатный консультант ФСС России

8. Рекомендация: Как составить и сдать расчет взносов на обязательное пенсионное и медицинское страхование (форма РСВ-1 ПФР)

По итогам каждого отчетного периода все страхователи должны отчитываться перед Пенсионным фондом РФ о взносах на обязательное пенсионное и медицинское страхование, которые рассчитываются с выплат сотрудникам.*

Эта рекомендация поможет без ошибок подготовить отчетность по форме РСВ-1 ПФР - на бумаге или в файле для заполнения. Если же отчетность формируется автоматически в бухгалтерской программе, с ее помощью можно убедиться в правильности полученных данных.

Кто должен сдавать

Сдавать форму РСВ-1 ПФР должны работодатели:

организации (в т. ч. иностранные, работающие в России) и их обособленные подразделения;

адвокаты, частные детективы, частные нотариусы.

Они должны сдавать расчеты за своих сотрудников, если выполняются следующие условия:

сотрудники выполняют работу на основании трудового или гражданско-правового договора;

на их вознаграждения начисляются страховые взносы, которые работодатель обязан перечислить в Пенсионный фонд РФ.

В отношении таких сотрудников работодатель является страхователем.*

Если предприниматель (адвокат, детектив, нотариус) не производит выплат, с которых начисляются страховые взносы, сдавать РСВ-1 ПФР он не должен.

Это следует из пункта 1 части 9 статьи 15 и пункта 1 статьи 5 Закона от 24 июля 2009 г. № 212-ФЗ, статьи 1. пункта 1 статьи 8 истатьи 15 Закона от 1 апреля 1996 г. № 27-ФЗ.

заместитель директора департамента

развития социального страхования Минтруда России

* Так выделена часть материала, которая поможет Вам принять правильное решение.

Смерть работникаВ соответствии с пунктом 2 статьи 17 Гражданского кодекса РФ правоспособность гражданина возникает в момент его рождения и прекращается смертью.

Констатация смерти человека согласно пункту 3 Инструкции по определению критериев и порядка определения момента смерти человека, прекращения реанимационных мероприятий, утвержденной Приказом Минздрава России от 04.03.2003 N 73, производится при смерти мозга или биологической смерти человека (необратимой гибели человека). Факт смерти констатируется в медицинском свидетельстве о смерти по форме N 106/у-98, утвержденной Приказом Минздрава России от 07.08.1998 N 241. Однако не это свидетельство является основанием для прекращения трудового договора по пункту 6 части первой статьи 83 Трудового кодекса РФ. Факт смерти, будучи актом гражданского состояния, в соответствии с пунктом 1 статьи 47 Гражданского кодекса РФ и пунктом 2 статьи 3 Федерального закона от 15.11.1997 N 143-ФЗ "Об актах гражданского состояния" (с изм. на 18.07.2006) подлежит государственной регистрации. Как определено в статье 64 названного Федерального закона, основанием для его регистрации являются:

- документ установленной формы о смерти, выданный медицинской организацией или частнопрактикующим врачом;

- решение суда об установлении факта смерти;

- документ, выданный компетентными органами, о факте смерти лица, необоснованно репрессированного и впоследствии реабилитированного на основании закона о реабилитации жертв политических репрессий.

На основании записи акта о смерти выдается свидетельство о смерти, в котором во исполнение статьи 68 Федерального закона "Об актах гражданского состояния" указываются следующие сведения:

1) фамилия, имя, отчество, дата и место рождения, гражданство, дата и место смерти умершего;

2) дата составления и номер записи акта о смерти;

3) место государственной регистрации смерти (наименование органа записи актов гражданского состояния <*>, которым произведена государственная регистрация смерти);

<*> Далее - орган загса.

4) дата выдачи свидетельства о смерти.

Если смерть работника наступила не на работе, то о данном факте работодателю становится известным от родственников умершего или лиц, взявших на себя обязанности по погребению. Информация может также поступить непосредственно из медицинских учреждений, правоохранительных органов, органов местного самоуправления. Однако приступить к оформлению прекращения трудового договора кадровая служба может только тогда, когда ей будет предъявлено свидетельство о смерти. На его основании по форме N Т-8 готовится приказ о прекращении трудового договора, в котором:

А) в строке "уволить. " зачеркивается слово "уволить" и указывается дата смерти согласно свидетельству о смерти:

ПРИКАЗ (РАСПОРЯЖЕНИЕ) ¦ 213-к ¦ 24.11.2008 ¦

О прекращении (расторжении) трудового договора с работником (увольнении)

Прекратить действие трудового договора от "__" _______ 20__ г. N ___

Уволить "20" ноября 2008 г.

Кадровая служба оформляет прекращение трудовых отношений указанной в свидетельстве о смерти датой во всех случаях: и когда смерть наступила в выходной или нерабочий день, и когда смерть наступила в рабочий день (вне зависимости от того, приступил работник к работе в этот день или нет; выполнял или нет работник в день своей смерти трудовые обязанности и, если выполнял, то в каком объеме (полный рабочий день или его часть), это будет иметь значение только при решении вопроса об оплате этого дня).

Если работник был принят на работу до 06.10.1992 и трудовой договор с ним не был заключен в письменной форме, то в строке "Прекратить действие трудового договора. " распорядительной формулировки приказа формы N Т-8 реквизиты, предусмотренные для указания даты и номера трудового договора, либо зачеркиваются:

ПРИКАЗ (РАСПОРЯЖЕНИЕ) ¦ 213-к ¦ 13.10.2008 ¦

ПРИКАЗ (РАСПОРЯЖЕНИЕ) ¦ 213-к ¦ 13.10.2008 ¦

Б) в строке "Основание: (документ, номер, дата)" приводятся реквизиты свидетельства о смерти (дата выдачи). Целесообразным также представляется отражение данных о записи акта о смерти (наименование органа загса, дата составления и номер записи):

Основание: свидетельство о смерти Н. Н. Попова от 04.04.2008

(запись акта о смерти Преображенским отделом загса N 785

Оснований истребовать от родственника работника или лица, взявшего на себя обязанности по погребению умершего, нотариально заверенную копию свидетельства о смерти или оформленную органом загса копию указанного свидетельства у кадровой службы нет, тем более если одновременно со свидетельством о смерти представлена справка о смерти по форме N 33 (утверждена Постановлением Правительства РФ от 31.10.1998 N 1274), выданная органом загса в подтверждение факта государственной регистрации акта о смерти и необходимая для реализации родственниками или иными заинтересованными лицами определенных прав и гарантий. Указанная справка должна изыматься у представившего ее лица для оформления пособия на погребение и помещаться на хранение в бухгалтерию. Для материалов личного дела кадровая служба может самостоятельно изготовить копии свидетельства о смерти и справки о смерти, указав на последней место хранения оригинала ("бухгалтерия"). Локальной инструкцией по делопроизводству может быть предусмотрена передача бухгалтерией оригинала справки о смерти по истечении 3 календарных лет в кадровую службу или архив для помещения ее в личное дело работника.

Поскольку справка о смерти, выданная органом загса, является документом, подтверждающим факт государственной регистрации акта о смерти, и содержит необходимые сведения из свидетельства о смерти, кадровая служба может произвести прекращение трудового договора со ссылкой на указанную справку.

Если в результате производственной аварии, стихийного бедствия и т. д. в один день погибло несколько работников, прекращение трудовых договоров может быть оформлено приказом по унифицированной форме N Т-8а. Однако такое оформление, на наш взгляд, не вполне этично и может затруднить оформление последующих документов и выполнение требований родственников (членов семьи) работника о выдаче копий документов, связанных с работой.

Следует отметить, что Трудовой кодекс РФ не предусматривает возможности передачи каких-либо документов, связанных с работой, родственникам или иждивенцам умершего работника. Нет соответствующих положений и во вступившем в силу 26.01.2007 Федеральном законе "О персональных данных". Часть 7 его статьи 9 лишь устанавливает, что в случае смерти субъекта персональных данных согласие на обработку его персональных данных дают в письменной форме наследники субъекта персональных данных, если такое согласие не было дано субъектом персональных данных при его жизни. Поскольку в передаче родственникам умершего работника документов о заработной плате можно усмотреть элементы разглашения персональных данных работников, то работодателю можно порекомендовать с учетом измененного Трудового кодекса РФ, в котором появилось специальное основание увольнения за разглашение персональных данных работника (подпункт "в" пункта 6 части первой статьи 81), и вступившего в силу вышеуказанного Федерального закона еще при приеме на работу получать от работников организации письменное согласие на передачу их персональных данных родственникам в случае смерти и включить соответствующие положения в локальный нормативный акт, определяющий порядок хранения и использования персональных данных работников. Что касается сегодняшнего дня, то в том случае, если с требованием о выдаче справок о заработной плате, других документов, содержащих персональные данные работника, обратилось сразу несколько родственников умершего работника, сотрудникам кадровой службы следует истребовать у них письменные заявления с указанием целей запроса документов о работе и предоставлять их только тем родственникам, которым запрошенные документы необходимы для оформления пенсий и получения других социальных гарантий.

В случае категорического отказа работодателя предоставить персональные данные умершего работника лицам, не указанным в личной карточке работника в качестве членов семьи и не подтвердившим в полном объеме факт своего родства с умершим работником, они могут обратиться в суд, и только последний может обязать работодателя предоставить указанные сведения.

Следует отметить что, несмотря на неурегулированность процедуры выполнения работодателем своих обязательств в случае смерти работника, в действительности кадровые службы идут навстречу родственникам умершего и выдают ближайшим или единственным родственникам умершего работника все необходимые для получения социальных гарантий документы (их копии).

На основании приказа о прекращении трудового договора кадровая служба, руководствуясь пунктом 17 Правил ведения трудовых книжек и пунктом 5.4 Инструкции по заполнению трудовых книжек, вносит в трудовую книжку работника следующую запись:

Следующие бланки:05 октября 2016 года