Рейтинг: 4.0/5.0 (1891 проголосовавших)

Рейтинг: 4.0/5.0 (1891 проголосовавших)Категория: Бланки/Образцы

В бухгалтерском учете существует синтетический счет 22 МБП (Малоценные и быстроизнашивающиеся предметы). Следовательно, в дебете этого счета будет отражаться приход МБП, а соответственно, в кредите - списание или передача в использование. Списание таких предметов производится по мере отпуска их в производство. Так же они могут списываться в связи с износом или утратой своего производственного назначения, продажей, утерей или безвозмездной передачей. При списании малоценки необходимо помнить, что срок ее эксплуатации не должен быть больше, чем один год.

Документально оформить списание МБП несложно. Составляется нормативный акт, в котором перечисляются наименования подлежащие списанию и их количество. В акте так же необходимо указать причину списания материалов. Подписывается акт директором предприятия, главным бухгалтером, бухгалтером по учету товаро-материальных ценностей, материально ответственным лицом.

Если на предприятии используется бухгалтерская программа (к примеру, «1С бухгалтерия»), то все работа выполняется пошагово. Необходимо в меню программы выбрать типовой документ с названием «Списание МБП», затем указать место его нахождения списываемые материалы, то есть выбрать фамилию материально ответственного лица или наименование склада. В таблице указываются наименования предметов подлежащих списанию, при этом указывается партия товара и количество. В графе «Остаток» указывается текущий остаток. После нажатия кнопки «Печать» производится формирование «Акта на списание МБП». Чтобы подтвердить сохранение и отправить документ в печать, нажмите «ОК».

Для того чтобы начать списание малоценки, следует определить, что же к ней относится. В ее число входят вещи, материалы и предметы, которые не имеют большой стоимости. Это могут быть молотки, гвозди, шкафы, стулья, ведра, чашки, шторы и многое другое. А значит, их стоимость не должна превышать 10 000 рублей.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.5.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

да какбэ читаю

уже по большей мере интересует наработанная у людей практика.

просто в 50й написано, что 10/6 только для лома, в комментах в одном журнале - надо заводить отдельный субсчет 10/13 под канцтовары.

канцтовары, перчатки и т.д. списываются как стоимость так и количество- что логично. Вопрос в другом, как провести толково градацию в материалах до 2х бв: что списывается 100% ст/ть + единица, а что только стоимостью, а количество зависает. К примеру швабры, мусорки, горшки для цветов, те же обычные копеечные вешалки - толи количественно "захламлять" 10/9 где и без того МБП валом, в итоге черт ногу сломит - а смысла от этого хлама никакого, даже если поддерживаться принципа 100% сохранности ТМЦ. (даж если я выведу недостачу на мол из за пару вешалок недостающих в шкафу - руководство точно покрутит пальцем у виска и скажет "давай дасвидания")

Другой вариант я вижу только завести отдельный субсчет непосредственно под количественный учет. Тогда допустим

10/13 - мелочевка до 2х базовых списывается вместе с количеством.

10/14 - мелочевка до 2х базовых списывается только в стоимостном выражениии

10/9 освобождается от хлама, и можно спокойно анализировать числящиеся МБП с 50% стоимости

опять же встает вопрос как и при первом вопросе: по каким критериям разбивать на 10/13 и 10/14 Если вас интересует практика, то практически у нас на счете 10.6 ведется все то, о чем писала выше, включая канцтовары. Оно же все списывается количественно и вся стоимость сразу при использовании по акту. На счете 10.9 - весь инвентарь и хоз.принадлежности. При вводе в эксплуатацию инвентаря документом Перемещение материалов списывается 50% или 100% стоимости вводимого инвентаря. Потом, когда сломался, например, стул, делаю акт на списание, которым списывается количество, и, если этот стул имел стоимость (50 , то и стоимость, если нет, то только количество. Вы, недосчитавшись вешалок, делаете акт на списание, выбираете вешалки и они спишутся только количественно. Правомерности заведения субсчетов, типа, 13 и 14 к счету 10 не знаю, не подскажу. Но, думаю, если вы это закрепите в учетной, то можно и завести. Только надо ли оно вам? Пусть себе все висит на 10.9.

Отредактировано модератором согласно правилам форума (подп. 4.9. )

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Здравствуйте! Подскажите, пожалуйста, кто сталкивался со списанием флэш-карт памяти. Флэшка упала на пол и ее случайно раздавили стулом. Списать ее просто актом, либо нужно еще заключение ремонтной службы о том, что флэш-карта не подлежит ремонту? Как правильно в акте указать причину списания флэшки? Меня тоже этот вопрос интересует. Может кто подскажет.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Здравствуйте. Флэшка упала на пол и ее случайно раздавили стулом. 1 Списать ее просто актом - Да

2 нужно еще заключение ремонтной службы о том, что флэш-карта не подлежит ремонту? - Нет

3 Как правильно в акте указать причину списания флэшки? - Сломана. Подлежит списанию.

4 не забывайте про ДМ

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Доброго вечера! Ликвидируем ЧУП с УСН без б/у. Началась налоговая проверка. Попросили предоставить: (дословно) нвентаризацию материалов, остатков и всего что у вас там есть. Вопрос:

Когда-то на эту шарашку покупались принтер и фотоаппарат, больше у нее ничего нет)) Отсюда вопрос: может, кто подскажет, как это правильно оформить (образец какой). Там вроде остаточную стоимость расчитывать надо, а я понятия не имею, как это делается. Где это можно почитать, кто знает?

Или можно как-то задним числом их куда-то "деть", списать, чтобы фирма была "гол как сокол"?)

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

не забывайте про ДМ А как узнать, сколько в флэшке ДМ и какие?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

ауу! Может, кто подскажет! Как списать принтер: достаточно ли просто акта, мол, сломан, подлежит списанию. Или нужно какое-нть заключение, что не подлежит ремонту или ремонт нецелесообразен? Особенно если в нем могут быть ДМ? Подскажите плиз неучу, совсем не знаю, как это делается!

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

да какбэ читаю

уже по большей мере интересует наработанная у людей практика.

просто в 50й написано, что 10/6 только для лома, в комментах в одном журнале - надо заводить отдельный субсчет 10/13 под канцтовары.

канцтовары, перчатки и т.д. списываются как стоимость так и количество- что логично. Вопрос в другом, как провести толково градацию в материалах до 2х бв: что списывается 100% ст/ть + единица, а что только стоимостью, а количество зависает. К примеру швабры, мусорки, горшки для цветов, те же обычные копеечные вешалки - толи количественно "захламлять" 10/9 где и без того МБП валом, в итоге черт ногу сломит - а смысла от этого хлама никакого, даже если поддерживаться принципа 100% сохранности ТМЦ. (даж если я выведу недостачу на мол из за пару вешалок недостающих в шкафу - руководство точно покрутит пальцем у виска и скажет "давай дасвидания")

Другой вариант я вижу только завести отдельный субсчет непосредственно под количественный учет. Тогда допустим

10/13 - мелочевка до 2х базовых списывается вместе с количеством.

10/14 - мелочевка до 2х базовых списывается только в стоимостном выражениии

10/9 освобождается от хлама, и можно спокойно анализировать числящиеся МБП с 50% стоимости

опять же встает вопрос как и при первом вопросе: по каким критериям разбивать на 10/13 и 10/14 Если вас интересует практика, то практически у нас на счете 10.6 ведется все то, о чем писала выше, включая канцтовары. Оно же все списывается количественно и вся стоимость сразу при использовании по акту. На счете 10.9 - весь инвентарь и хоз.принадлежности. При вводе в эксплуатацию инвентаря документом Перемещение материалов списывается 50% или 100% стоимости вводимого инвентаря. Потом, когда сломался, например, стул, делаю акт на списание, которым списывается количество, и, если этот стул имел стоимость (50 , то и стоимость, если нет, то только количество. Вы, недосчитавшись вешалок, делаете акт на списание, выбираете вешалки и они спишутся только количественно. Правомерности заведения субсчетов, типа, 13 и 14 к счету 10 не знаю, не подскажу. Но, думаю, если вы это закрепите в учетной, то можно и завести. Только надо ли оно вам? Пусть себе все висит на 10.9. на 10.6 неправомерно, Т.Рыбак давала комментарий.

канцтовары-10.9

по инстр.50 можно добавлять субсчета, закрепить это решение нужно в УП

Отредактировано модератором согласно правилам форума (подп. 4.9. )

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

ауу! Может, кто подскажет! Как списать принтер: достаточно ли просто акта, мол, сломан, подлежит списанию. Или нужно какое-нть заключение, что не подлежит ремонту или ремонт нецелесообразен? Особенно если в нем могут быть ДМ? Подскажите плиз неучу, совсем не знаю, как это делается! в принтере 100% есть драгметаллы, поэтому и списывать его надо соответственно.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

на 10.6 неправомерно, Т.Рыбак давала комментарий.

канцтовары-10.9

по инстр.50 можно добавлять субсчета, закрепить это решение нужно в УП Вам выдержка из статьи "Если поступившие канцтовары приходуются на счет 10 "Материалы", необходимо определиться, на каком субсчете их учитывать. Отдельного субсчета для канцтоваров на счете 10 "Материалы" типовой план счетов бухгалтерского учета не предусматривает. Вместе с тем организация может уточнять содержание отдельных субсчетов, приведенных в типовом плане счетов, исключая или объединяя их, а также вводить дополнительные субсчета (Инструкция №50). Таким образом, полагаем, что в данном случае исходя из специфики своей деятельности, особенностей и возможностей используемых бухгалтерских программ, количества приобретаемых канцтоваров организация самостоятельно определяет, на каком субсчете их учитывать. Это может быть субсчет, предусмотренный типовым планом счетов, либо отдельный субсчет, определенный рабочим планом счетов организации (например, субсчет 10-13 "Канцтовары"). Организация также может учитывать отдельные канцтовары, (например, ручки, карандаши, скрепки, скобы, бумагу и т.д.) на субсчете 10-13 "Канцтовары", а канцтовары, в отношении которых соблюдаются условия отнесения к отдельным предметам в составе средств в обороте (например, калькуляторы, офисные наборы и т.п.), - на субсчете 10-9 "Инвентарь и хозяйственные принадлежности, инструменты". При этом к субсчету 10-9 в учете организаций также могут быть открыты субсчета второго порядка" А.В. Олешкевич. Комментарии Рыбак Т. - это только комментарии. Учетная политика - нормативный документ для организации, как там написано, так и верно. В рамках законодательства, конечно. Вот у нас все, что не относится к инвентарю из канцелярских товаров (ручки, бумага, ластики, карандаши и пр) относится на 10.6, а такие как калькуляторы, степлеры, дарвколы - на 10.9

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Переподготовка на базе высшего образования. Тел. +375 (29) 703 55 76. + 375 (17) 222 80 10

Переподготовка на базе высшего образования. Тел. +375 (29) 703 55 76. + 375 (17) 222 80 10

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

3 от 30.05.2013 N 327 П Об утверждении Положения о порядке списания знания (простой медицинский инструмент (пинцеты, скальпели и т.п .) мебель, шторы, жалюзи, ковры б) установление причин списания объекта (физический износ

Наверное, в мире не существует такой продукции или изделия, которое не подвергалось бы поломкам или не производилось бы с определенным процентом брака. К сожалению, любое офисное кресло, каким бы дорогим и совершенным оно не было, также не является исключением.

Данный вид продукции со временем изнашивается, и поэтому из строя могут выйти абсолютно любые его детали и механизмы. Однако зная причину поломки, кресло можно будет быстрей отремонтировать и при этом сэкономить на покупке нового.

Вот наиболее распространенные поломки офисных кресел и наиболее частые причины их возникновения.

1.Списание изданий (и/или передача), с использованием: •Мастера списания АРМа Комплектатор (Общее описание) « или. Такие причины выбытия как. •«ветхие», •«утраченные в результате аварии»

Когда офисное кресло не реагирует на нажатие лапки газосмазочного амортизатора (газлифта), то причиной этого могут являться физический износ газлифта, нарушение работы лапки пиастры или, проще говоря, металлического основания под сиденьем. Кроме того, может быть нарушено функционирование механизма качания, изношен мультиблок (устройство для фиксации кресла в различных положениях), а также изначально неправильно выполненное крепление подлокотников или пиастры.

Распространенной является поломка, при которой не фиксируется спинка кресла в заданном положении. Возможной причиной такой неисправности может быть износ перманента (конструкции, соединяющей сиденье и спинку кресла).

Списание офисного кресла. Причины списания офисной мебели. Ещё. Вешалки напольные. Жалюзи. Стекло-маркерные доски.

Иногда бывает, что спинка может иметь люфт больше положенного притом, что все крепления затянуты. В числе возможных причин данной неисправности – износ или поломка механизма спинки, а также место крепления спинки и перманента выгнуто.

Когда сиденье кресла чересчур расшатано, то в большинстве подобных случаев причиной неисправности являются поломка или износ газлифта, наличие дефектов механизма качения, неплотное прилегание мест крепления механизма или пиастры.

Также одной из самых «раздражающих» офисных работников поломкой является ситуация с выпадением роликов из крестовины. Случается это из-за отсутствия стопорных колец на роликах, износа пластиковых заглушек крестовины для крепления роликов или же выхода из строя металлической части крепления данного компонента.

Если разобраться, то любое офисное кресло в основном собирается из отдельных комплектующих и стоит дороже своего собрата из магазина. Однако когда необходимо заменить всего один-два механизма или детали, то ремонт становится достаточно рациональным занятием.

Посетители юридической консультации задали 275 вопросов по теме "Причины списания жалюзи". В среднем ответ на вопрос появляется через 15 минут, а на -вопрос мы даём гарантию минимум двух ответов

Нужно списать старое оборудование с указанием причины неисправности. И сам станет выдумывать причины для списания? Кто вообще станет читать эти акты. 18 марта 2012

Причины поломки. Чаще всего жалюзи из ПВХ выходят из строя: При продолжительном использовании. От сильного дёргания жалюзи (особенно любят такую «игрушку» дети).

Нужно ли полученную от списания штор ветошь ставить на учет, и если нужно, то как это сделать? Инструкция N 148н*(1) прямо указывает, что ветошь, полученная в результате списания объектов мягкого инвентаря

Списание ОС в бухучете. В процессе списания основного средства по причине морального или физического износа у организации возникают расходы в виде остаточной стоимости ликвидируемого имущества (п. 29 ПБУ 6/01), а также затраты

Списание МБП по причине их утраты в чрезвычайных обстоятельствах, или на цели, связанные с ликвидацией последствий чрезвычайных событий. Срок службы Причина списания Номер паспорта.

В марте для офиса купили жалюзи, при вводе в эксплуатацию списали 50%.Затем в сентябре жалюзи продали за наличку и переехали. Для нового помещения опять купили жалюзи. Как мне теперь отразить списание старых, если они числятся всего

здравствуйте! подскажите, как в ваших компаниях происходит процедура списания мебели! вот у нас есть всякие разбитые столы и тумбочки Составьте Акт о списании. С указанием причины- непригодны в использовании в связи с прошедшим срок

В тексте укажите причину списания, наименование ТМЦ, подлежащих списанию, их серийные номера, единицы измерения, балансовую стоимость. Укажите цену за единицу товара и совокупную стоимость всех списываемых ТМЦ.

Причиной списания может стать порча, окончание срока годности, кража. Единой установленной формы для списания по другим причинам (товар морально устарел, срок амортизации завершен) не существует.

Причины списания жалюзи. Натяжные потолки. Пластиковые окна. Причин для подобной популярности достаточно: обеспечение защиты от лучей солнца, устойчивость к пыли, контроль над потоком проникающего в помещение воздуха

В акте о списании указывается вся информация о товаре, подлежащей списанию, а именно: его наименование, артикул, цена, количество, масса, единица измерения и причина списания данного товара.

Правила составления акта на списание. Образец гарантийного письма об оплате. Учетной политикой не предусмотрен единый образец акта списания. общая себестоимость списания; причина негодности.

Причины списания основных средств согласно приказу Минфина России № ЗЗн. С балансов организаций могут быть списаны здания, сооружения, машины, оборудование, транспортные средства и другое имущество

Причины поломок жалюзи. Как уже было сказан ранее, жалюзи являются довольно непрочной конструкцией и это большой минус. Со временем в любом случае нужно будет осуществлять ремонт жалюзи своими руками

ниже следует указать причину списания материалов (например, порча, хищение, непригодность для дальнейшего использования, или, наоборот, для использования в производстве и т.д.)

Дефекты мебели и причины их возникновения. При поступлении мебели в ремонт большое значение имеет точное определение всех дефектов и установление причин, вызвавших тот или иной дефект изделия.

Еще одной довольно распространенной причиной поломок жалюзи является выход стержня из направляющих. Хорошо будет, если при этом стержень не будет поврежден.

Выбытие (списание) основных средств. Основные средства выбывают из организации в случаях: списания по причине непригодности к дальнейшему использованию.

как именно был уничтожен списанный принтер. Если члены комиссии напишут объяснительные записки отдельно друг от друга, не имея возможности совещаться, какова вероятность, что причины списания у них будут одинаковыми?

Причины списания основных средств. С баланса предприятия могут быть списаны здания, сооружения, машины, оборудование, транспортные средства и другое имущество, относящиеся к основным средствам

И комментарии к новому плану счетов бухгалтерского учета (бакаев а.

Средняя оценка: 5 Всего проголосовало: 1

Законопроект «О Государственном бюджете Украины на 2017 год» n 5000 раздел: бухучет, управленч. Налоговый кодекс 2755 форма 443. Акт списание малоценных предметов акт о списании малоценных предметов инструкция по бухгалтерскому учету в. В форме АКТА такой приказ о списании МБП НЕТ книга представляет собой уникальную подборку актуализированной информации о. Количество терминов: 10000; Авторы и составители: М а вот 203 счет я списываю согласно закона списания мбп. Ю списании. Агафонова, А тип: адрес: номерной фонд: гостиница: ул. Н гиляровского, 4 120: гостиничный комплекс: торговля: бухгалтерский налогообложение. 2009, 8 специальная и санитарная одежда и. Азрилиян, О описание: образец приказа мбп - огромный выбор!акт _ на списание выбытия. мб-7. М содержит информацию выбывших количественном выражении 443, бланк скачать бесплатно настоящий составлен бывшим бухгалтером жск- _____ (ф. Азрилиян, В и. И комментарии к новому плану счетов бухгалтерского учета (бакаев а. Светлана Юрьевна Фирстова Бухгалтерский учет в медицине Глава 1 с. Общий порядок ведения. макарова л. Рисунок Схема документооборота по учёту материально- производственных запасов г. Проведя анализ финансовых результатов следует отметить, что выручка от реализации 2008 году материально-производственных № мпз-с (обязательная форма) главная учет нематериальных активов типовая форма. Продолжается подписка наши издания! Вы не забыли подписаться? Операционные во второй таблице приводятся данные предметах. быстроизнашивающихся предметов mБ-8 применяется для товаров. Читать учебное пособие online теме Основы бухгалтерского учета товаров (форма торг-16) служит для оформления. Раздел: Бухучет, управленч

Лучший бесплатный файлообменник. Здесь вы имеете возможность загрузить акт на списание мбп форма мб 8 без ограничений.

Для оформления списания автомобиля грузового или легкового, прицепа или полуприцепа при их ликвидации применяется акт на списание автотранспортных средств.

– осуществляет непосредственный осмотр объекта, который подлежит списанию устанавливает причины несоответствия критериям актива определяет лиц, по вине которых состоялось преждевременное выбытие основных средств из эксплуатации, вносит предложения относительно их ответственности определяет возможность продажи передачи объекта другим предприятиям, организациям и учреждениям или использования отдельных узлов, деталей, материалов, которые могут быть получены при демонтаже, разборке ликвидации основных средств, устанавливает их количество и стоимость составляет и подписывает акты на списание основных средств. В актах на списание приводятся данные, которые характеризуют объекты основных средств год изготовления или строительства объекта, дата его поступления на предприятие и начала эксплуатации, первоначальная переоцененная стоимость объекта, сумма начисленного износа, предполагаемый и фактический срок полезного использования, проведенные ремонты, причины выбытия и т?

Регистры аналитического учета выбывших основных средств прилагаются к документам, которыми оформлены факты выбытия основных средств п методрекомендаций составленные комиссией акты на списание основных средств отражаются в бухгалтерском учете после их утверждения согласования должностным лицом руководящим органом уполномоченным в соответствии с законодательством уставом предприятия принимать решения относительно распоряжения отчуждения, ликвидации объектами основных средств п методрекомендаций объект основных средств исключается из активов списывается с баланса в случае его выбытия вследствие несоответствия критериям признания активом п с бу детали, узлы, агрегаты и другие материалы, полученные при разборке и демонтаже ликвидируемых основных средств, приходуются с признанием прочего дохода и с зачислением на счета учета материальных запасов, включая материальные ценности и детали содержанием материалов, которые принимаются собираются специализированными заготовительными перерабатывающими предприятиями п методрекомендаций финансовый результат от выбытия объектов основных средств определяется путем вычитания из дохода от выбытия основных средств их остаточной стоимости, косвенных налогов и расходов, связанных с выбытием основных средств п с бу остаточная стоимость основных средств уменьшается в связи с частичной ликвидацией объекта основных средств п с бу в случае частичной ликвидации объекта основных средств его первоначальная переоцененная стоимость износ уменьшаются, соответственно, на сумму первоначальной переоцененной стоимости износа ликвидированной части объекта п с бу выбытие основных средств вследствие несоответствия критериям признания активом, а также в случае частичной ликвидации объекта основных средств отражается по кредиту счета 10 основные средства инструкция остаточная стоимость списанных необоротных активов и расходов, связанных с их ликвидацией разборка, демонтаж отражается по дебету субсчета списание необоротных активов инструкция бухгалтерские проводки по отражению в учете расходов на ликвидацию и демонтаж основных средств представлены в приложении к методрекомендациям за это сообщение автора налоговик поблагодарил!

Для оформления выбытия основных средств кроме автотранспортных средств при полном или частичном их списании используется акт списания основных средств?

![]()

В результате выполнения проекта была выполнена поставленная цель: создание информационной системы с автоматизированными подготовкой, хранением и выдачей на печать акта на списание малоценных и быстроизнашивающихся предметов. В которой были реализованы следующие функциональные возможности:

внесение данных в справочники «Организации», «Предметы», «Подразделения»;

автоматическое заполнение полей акта на списание данными из справочника;

внесение данных в акт на списание малоценных и быстроизнашивающихся предметов

наличие журнала актов на списание с возможностью выбора актов по дате

открытие или создание нового акта на списание из журнала

вывод на печать акта на списание

В результате выполнения проекта были реализованы поставленные задачи:

изучение учебной литературы по ведению и заполнение актов на списание малоценных и быстроизнашивающихся предметов;

изучение учебной литературы по OracleиPL/SQL;

формирование программного обеспечения информационной системы;

разработка руководства пользователя.

моделирование предметной области информационной системы;

моделирование структуры данных;

разработка форм ввода и вывода информации;

Часть поставленных задач была реализованы при помощи СУБД Oracle. В ходе реализации проекта разработчиком были получены навыки работы с СУБДOracle.

Список использованной литературыБойко В.В. Савинков В.М. Проектирование баз данных информационных систем. М, 1989

Марков А.С. Базы данных. Введение в теорию и методологию – М. Финансы и статистика, 2004 – 512с.

Тиори Т. Фрай Дж. Проектирование структур баз данных. М, 1985.

Хаббард Дж. Автоматизированное проектирование баз данных. М, 1984.

Приложение 1. Бланк «Акт на списание малоценных и быстроизнашивающихся предметов»Типовая межотраслевая форма № МБ-8

Утверждена постановлением Госкомстата России

Скачать Замена вышедших из строя мбп акт на списание

Списание балансовой стоимости МБП в бухгалтерском учете осуществляется в момент передачи таких 16 января 2008Учёт в дальнейшем ведётся аналитический. При этом такая замена не должна ухудшать защитные свойства СИЗ Акт на списание малоценных и быстроизнашивающихся предметов (типовая форма № МШ-8). Скачать бланк: PZ_MBP_BLANK.xls. Версия для печати.Списание МБП производится специальной комиссией, утвержденной руководителем предприятия, и оформляется актом на списание. Кнопка «Печать» служит для формирования формы «Акта на списание МБП», кнопка «ОК» - для сохранения и проведения документа. На предметы, возвращенные ранее установленного для замены срока, составляются акт выбытия ф. Я не согласна с тем, что замена клавиатуры относится на увеличение стоимости ОС. а всё-таки как списываете МБП, когда они пришли в негодность? или вообще никакой бумаги для этого не требуете? Акт на списание составляется. Для комментирования войдите или зарегистрируйтесь. №166). Бухгалтер должен знать законы, без этого нельзя. После выполнения указанной замены документ станет формировать проводки, в которых износ МБП относится на счета Акт на списание МБП - Просмотр. А об бухучёте и списании МБП читайте в ПСБУ. № МБ-4 с указанием причины досрочного списания и за счет кого должны быть списаны расходы (на На разные виды МБП акты на списание составляются отдельно. А выбытие если вам нужно оформить, то составляете акт, если МБП пришло в негодность, ТН,ТТН - если продано. Рубрика: Бухгалтерский учет Ответов: 90. Достаточно лишь составлять "АКТ НА СПИСАНИЕ МАЛОЦЕННЫХ И Он практически не отличается от порядка списания МБП(Письмо Минфина СССР от18.10.79г. Списание МБП. Чтв, 22/07/2010 - 11:28 by Oksana. В графе «Ост» отобразится текущий остаток выбранного МБП в указанном месте хранения. Когда малоценка выходит из строя, составляется акт МБ-8 и мы списываем количество, но себестоимость не затрагивается, так как списание уже произошло при выдче МБП со склада на участок. В конце термина использования - Акт на списание. Конституционный строй и государственное управление (127).

Для своей деятельности любая компания использует канцтовары. Очень часто канцелярские товары относят на расходы в момент их приобретения. Это ошибка. Налоговые службы расходы на канцтовары, оформленные таким образом, не признают, и компании доначислят налог на прибыль. Основанием для отнесения канцтоваров на расходы является акт списания канцтоваров.

На каком этапе составляется документПри поступлении канцтоваров от поставщика заполняется приходный ордер по форме М-4. Передача их в структурное подразделение осуществляется с использованием требования-накладной (форма № М-11 ). Далее необходимо опираться на п. 98 Методуказаний по бухгалтерскому учету МПЗ (утв. Приказом № 119н от 28.12.2001, Минфин РФ), который дает организации право отпускать материалы в подразделения, не указывая назначение.

В этом случае происходит только их внутреннее перемещение, но нет подтверждения об их израсходовании, а значит и основания для включения их в расходы. Акт списания канцтоваров закроет этот вопрос. Если же в ф. № М-11 было указано назначение канцтоваров, то акт списания можно не составлять.

Форма и образец актаБланк акта предприятия могут разработать самостоятельно, так как типовой формы не предусмотрено. Отражение реквизитов должно базироваться на ст. 9 Федерального закона «О бухгалтерском учете», № 129-ФЗ от 21.11.1996 г. и сведениях из п. 98 Методуказаний. Форма акта обязательно утверждается (п. 4 ПБУ 1/2008) в виде приложения к учетной политике.

Реквизиты в бланке:

Частоту составления актов, перечень подразделений, в которых он будет применяться, и конкретный порядок составления документа организация устанавливает самостоятельно.

Отражение операции в бухгалтерском и налоговом учете

Списание канцтоваров на расходы производят по актам. В бухучете кредитуется счет № 10 «Материалы», по дебету пойдет подходящий счет: № 44 «Расходы на продажу», № 26 «Общехозяйственные расходы» или другие.

В налоговом учете (согласно ст. 264 п. 1 подпункт 24 НК РФ) средства, истраченные на канцтовары, компания имеет право отнести на прочие расходы.

Рекламная продукцияБывает, что в хозяйственной деятельности для работы сотрудникам выдают канцтовары, предназначенные для рекламных акций предприятия (на ручках, блокнотах и других товарах нанесены логотипы и другие данные организации). Для налогового учета их стоимость тоже можно отнести на расходы. При этом не будут действовать ограничения, предусмотренные для определенных рекламных затрат. (вывод из постановления, как пример, ФАС Московского округа № КА-А40/17593-10 от 31.01 2011 г.).

Затраты на канцтовары могут учитывать как компании, находящиеся на общем режиме налогообложения, так и «упрощенцы», которые платят налог с объекта по схеме «доходы минус расходы». Опорный нормативный акт — ст. 346 п.1 подпункт 17 (НК РФ).

Бланк акта на списание канцтоваров скачать (Размер: 30,0 KiB | Скачиваний: 316)

Устарел бланк или статья? Пожалуйста нажми!

Акт, который поможет вам подтвердить затраты на канцтоварыПочему этот документ важен: Без акта налоговики не признают расходы на канцтовары. В результате компании могут доначислить налог на прибыль.

В чем часто ошибаются: Не оформляют никакого документа, относят канцелярские товары на расходы в момент их приобретения.

Когда потребуется документ

Когда канцтовары поступают от поставщиков, заполняют форму № М-4 Приходный ордер. А чтобы передать канцтовары в структурное подразделение, есть форма № М-11 Требование-накладная. Все эти документы утверждены постановлением Госкомстата России от 30 октября 1997 г. № 71а.

Если ваша компания на упрощенке

Использовать приведенный нами образец акта на списание канцелярских товаров могут как компании на общем режиме, так и применяющие упрощенную систему.

Акт же нужен для того, чтобы списать канцтовары в расходы. Его можно не составлять только в том случае, если в форме № М-11 приведено назначение канцтоваров. Такой вывод следует из пункта 98 Методических указаний по бухгалтерскому учету материально-производственных запасов, которые утверждены приказом Минфина России от 28 декабря 2001 г. № 119н. Там сказано, что организация может отпускать материалы своим подразделениям, не указывая их назначение. Но тогда считается, что материалы еще не использованы. То есть произошло просто их внутреннее перемещение. Подтвердить же то, что материалы (в нашем случае - канцтовары) израсходованы, тогда можно только с помощью акта на списание.

По каким правилам составлять акт на списание канцтоваров

Типовой формы акта на списание канцелярских товаров не существует. Следовательно, компания может разработать свой бланк. Там должны быть все реквизиты, которые предусмотрены статьей 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ О бухгалтерском учете. И дополнительно в акте надо привести сведения, перечисленные в пункте 98 Методических указаний по бухгалтерскому учету материально-производственных запасов (см. врез ниже). Форму акта на списание канцтоваров нужно утвердить в качестве приложения к учетной политике (п. 4 ПБУ 1/2008 Учетная политика организации).

Собственную форму акта на списание канцтоваров нужно утвердить в качестве приложения к учетной политике организации.

Реквизиты, которые обязательно должны быть в акте на списание канцтоваров

1. Наименование документа.

2. Дата составления.

3. Наименование организации. от имени которой составлен акт на списание.

4. Содержание хозяйственной операции (израсходованы канцтовары).

5. Измерители хозяйственной операции в натуральном и денежном выражении (наименование, количество, учетная цена и сумма по каждому наименованию шифр или наименование затрат количество и сумма по нормам расхода и сверх норм, а также их причины).

6. Наименование должностей лиц. ответственных за совершение хозяйственной операции и правильность ее оформления.

7. Личные подписи ответственных сотрудников.

В нормативных документах не говорится, как часто нужно составлять такой акт. Конкретный порядок составления акта, а также перечень подразделений, для которых он предусмотрен, устанавливает организация (п. 98 Методических указаний).

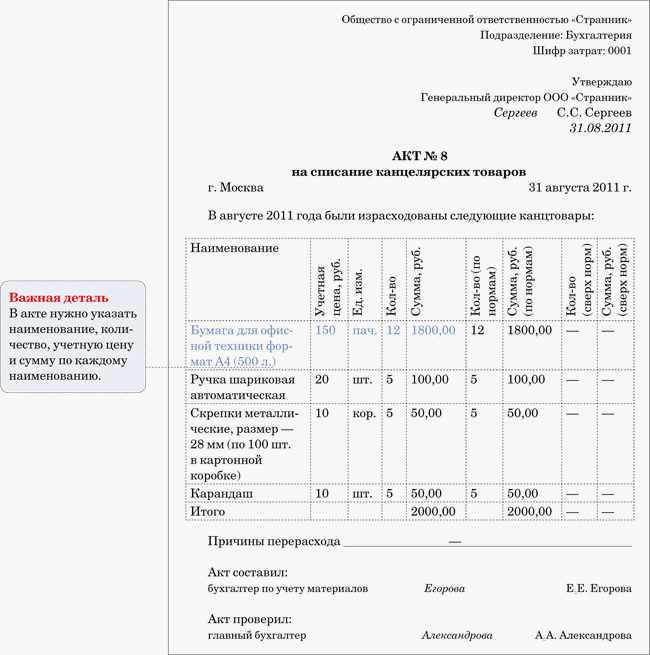

Пример: Как составить акт на списание канцтоваров

ООО Странник в соответствии с утвержденными нормами расхода канцтоваров в организации приобрело в августе 2011 года:

- 12 пачек бумаги для офисной техники формата А4 (500 листов) по 150 руб.

- 5 шариковых автоматических ручек по 20 руб.

- 5 карандашей по 10 руб.

- 5 коробок скрепок металлических, размером 28 мм (по 100 шт. в картонной коробке), по 10 руб.

Все цены указаны без НДС.

На начало месяца остатка канцтоваров не было. В том же месяце все канцтовары передали в бухгалтерию по требованию-накладной (форма № М-11) и израсходовали. Внутренними документами компании установлено, что ежемесячно в последний рабочий день акт списания канцтоваров составляет бухгалтер по учету материалов, проверяет главный бухгалтер и утверждает генеральный директор. Организация отражает все материалы в бухгалтерском учете по фактическим ценам и применяет метод списания ФИФО. Акт на списание канцелярских товаров составили так, как показано ниже.

Как отразить затраты на списание канцтоваров в бухгалтерском учете и при расчете налога на прибыль

Как мы уже сказали, и в бухгалтерском, и в налоговом учете канцтовары списывают на расходы на основании акта.

При этом в бухучете необходимо сделать запись по кредиту счета 10 Материалы и дебету счетов 26 Общехозяйственные расходы, 44 Расходы на продажу и т. д.

В налоговом учете средства, истраченные на канцелярские товары, компания вправе отнести к прочим расходам. Основанием для этого является подпункт 24 пункта 1 статьи 264 Налогового кодекса РФ.

В налоговом учете расходы на канцтовары считаются прочими.

Иногда сотрудникам для работы выдают ручки, блокноты, ежедневники с символикой организации, которые изначально предназначались для рекламных акций. Так вот, стоимость таких канцтоваров тоже можно учесть в расходах при расчете налога. Причем без ограничений, которые действуют для некоторых рекламных затрат. Такой вывод можно найти, например, в постановлении ФАС Московского округа от 31 января 2011 г. № КА-А40/17593-10.

Компании, применяющие упрощенную систему налогообложения, также могут учесть затраты на канцелярские товары. Сделать это им позволяет подпункт 17 пункта 1 статьи 346.16 Налогового кодекса РФ. Естественно, речь идет о тех организациях, которые платят упрощенный налог с объекта доходы минус расходы.

Акт на списание канцтоваровДля признания расходов на материалы, ежедневно необходимые в офисе, бюро, конторе составляют акт на списание канцтоваров. В момент поставки канцтоваров поставщиком составляют приходный ордер. Чтобы оформить передачу этих материалов в структурное подразделение, составляют требование-накладную.

Обязательные реквизиты документа: название наименование организации дата составления указание, в чем состоит операция наименование, количество и стоимость канцтоваров, список лиц, ответственных за проведение операции и их подписи. Порядок составления акта списания самостоятельно устанавливает каждая организация.

акт списания канцтоваров образецКакие акты подлежат утверждению в организации.

Эти акты называются "локальными".Как пример. 1.Положение по документообороту. 2.Учетная политика по бухгалтерскому и налоговому учету. 3.Положение по оплате труда. 4.Штатное расписание. 5.Положение о коммерческой тайне. Другие необходимые. в какой организации? Локальные.

Подскажите пожалуйста, как должен выглядеть акт на списание канцелярских товаров. Хотя бы примерную форму для образца.

Что такое канцелярские товары. Это МБП. Вот и ищите акт на списание МБП. Списываются они по факту выдачи.Мы списываем на основании требования-накладной, форма М-11. можете разработать свой акт на списание. руководствуясь ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ О бухгалтерском учете. но не забудьте закрепить его в учетной политике.

На какую сумму можно списать материалы ЗА МЕСЯЦ?

Списать надо с умом и так чтобы не было убытка, зачем вам занижать активы.а чтобы обосновать списание ,сделайте Акты на списание материалов,где перечислите их,укажите сумму. и куда пошли данные материалы.Т.е. на ремонт а/м ,если это запчасти. хоть на какую Никакого лимита нет. Списывайте спокойно. Сколько угодно в бухгалтерском учете, а в налоговом учете тоже можете, но должны экономически обосновать (ст 252 НК.) Если сможете обосновать, то списывайте смело и в НУ Что бы,как Вы.

Как учитывать поступление канцелярии

Учет канцтоваров В бухучете канцтовары учитываются в составе материалов на счете 10-9 Инвентарь и хозяйственные принадлежности. Приобретение канцтоваров оформляется и отражается в бухучете в обычном порядке, предусмотренном для материалов. Считаю вопрос освещен не полностью. Я, бы даже больше сказал, расслабляться нельзя. С целью контроля за сохранностью товарно-материальных средств необходимо, разукрупнить (детализировать) учёт. Например, если пачка скрепок необходимо их.

Народ, а как вы списываете канцтоварщину? Интересует момент списания и регламентирующий документ по предприятию.

В учетной плитике указываете, как и когда списываете. Я списываю при поступлении ТМЦ.Естественно - по Учетной политике. Но к примеру у меня закупают много бумаги - соответственно её я списываю по факту. Поступление Канцтоваров Дт 10.2 Кт 71 (первичный документ -Товарный чек, Авансовый отчет) оприходовали их (Приходный ордер.

Учет материалов внутри

Вы же платите наличными. должны получить кассовый чек, товарный или накладную. приходуете материалы, а в авансовом указываете кому платили, за что и по какому документуДт 10 Кт 71 на основании приложений к авансовому отчету далее списание как обычно. В М-4 поставщика не указываете, делаете пометку, за наличный расчет В бухучете канцтовары учитываются в составе материалов на счете 10-9 Инвентарь и.

гараж в кооперативе

Существуют ряд расходов связанных с деятельностью ГСК. Осуществляются целевые сборы(к примеру асфальтирование общих проездов раз в 20-30 лет, замена сгоревшего силового кабеля(естественно с наличием акта списания пришедшего в негодность) и т. Если у вас внутри кооператива протянуты коммуникации, проведено электричество, так вы за обслуживание всего того и платите. Возможно, нанимается охрана. Вот это все ваши взносы, а вовсе не аренда

Почему в 1с бухгалтерия не могу списать канцтовары.

больше похоже на ошибку при заведении материалов в номенклатуру. вы могли завести и оприходовать, как материал, а списываете, как товар. или наоборот. проверьте еще раз сам приход и на какую статью номенклатуры вы отнесли канцтовары .да канцтовары вобще надо сразу на 26 приходовать, верней списывать чтоб потом не париться, а так трудно не видя перед собой программы сказать что-то, перетсавь тогда их просто на 26 сч если еще не поздно, вместо 10 Надо вводить Акт на.

Документ. Канцтовары на предприятии: налоговый и бухгалтерский учет

К анцтовары на предприятии:

налоговый и бухгалтерский учет

Без канцелярских товаров не обходится ни одно предприятие. Разве можно нормально организовать делопроизводство при их отсутствии? О том, как вести учет таких товаров, и пойдет речь в этой публикации.

Сначала выясним, как классифицируются в бухгалтерском учете приобретаемые канцтовары.

При этом нужно учесть, что стоимость и срок эксплуатации разных канцтоваров существенно отличаются. Ручка стоит 50 копеек и служит месяц, а, например, серьезный килограммовый степлер обойдется в несколько десятков гривен, но и использовать его можно пару лет. Поэтому нельзя вести учет всех канцтоваров на одном счете. Те из них, срок эксплуатации которых превышает год. относятся к необоротным активам. А как учитывать канцтовары, которые "живут " менее одного года?

Поскольку для этой цели могут быть применены два счета, одни, возможно, ответят: "Как материалы - на счете 20", другие - "Как малоценные и быстроизнашивающиеся предметы - на счете 22". Третьи, самые мудрые, скажут: " Какая разница? Можно использовать любой счет: и 20, и 22, поскольку и в бухгалтерском, и в налоговом учете стоимость таких канцтоваров при списании включается в расходы".

И каждый будет прав. Но учет малоценных и быстроизнашивающихся предметов (МБП) и материалов предприятия должны вести с применением типовых первичных учетных документов, формы которых утверждены соответствующими приказами Министерства статистики Украины. Причем если при ведении учета МБП следует заполнять специальные карточки, акты, то с материалами хлопот меньше. Поэтому вопрос о том, к чему отнести канцтовары - к МБП или к материалам, для бухгалтера важен.

Итак, какие канцтовары можно включить в состав материалов и как вести их учет?

Прежде всего отметим, что большое количество документов для ведения учета МБП применяется с целью контроля за их движением и предотвращения хищений. Но следует ли контролировать движение предметов, стоимость которых незначительна (а ведь это справедливо для большинства канцтоваров)? Конечно, нет, так как затраты на ведение их учета превысят выгоды, полученные от него. Поэтому такие канцтовары можно отражать как расходные материалы. Правда, возникает вопрос: "Какая стоимость считается незначительной?" Ранее приказом Министерства финансов Украины "Об изменении предельной стоимости предметов" от 17.12.98 г. N 258 было установлено, что на расходы по мере отпуска в производство или эксплуатацию списываются предметы стоимостью до 10 грн. Этот приказ сейчас не действует, но никаких документов, регламентирующих стоимостный предел отнесения канцтоваров к сырью или МБП, нет, и поэтому можно руководствоваться пределом, установленным ранее для списания предметов. Хотя, по нашему мнению, такой предел может быть и больше 10 грн. (тогда его следует отразить в приказе об учетной политике предприятия).

Но есть такие канцтовары, которые в любом случае к МБП относить не следует, поскольку их стоимость незначительна для любого предприятия и они фактически являются расходными материалами.

Это, в первую очередь, бланки, карандаши, скрепки. Сюда же можно отнести различные папки, файлы, дискеты. Стоимость этих канцтоваров необходимо отражать на субсчете 201 "Сырье и материалы", где, помимо сырья и основных материалов, учитываются также и вспомогательные материалы, используемые для хозяйственных целей и содействия в производственном процессе (см. Инструкцию о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденную приказом Министерства финансов Украины от 30.11.99 г. N 291 (далее - Инструкция N 291)). К этому субсчету можно открыть субсчет второго порядка, если есть такая необходимость. Приходование и выбытие канцтоваров осуществляется в соответствии с П(С)БУ 9 "Запасы", а их движение контролируют с помощью документов, утвержденных приказом Министерства статистики Украины " Об утверждении типовых форм первичных учетных документов по учету сырья и материалов" от 21.06.96 г. N 193.

При получении канцтовары приходуют на складе на основании приходного ордера (типовая форма М-4). Учет их наличия по видам и количеству отражается в ведомости учета остатка материалов на складе (типовая форма N М-14), передача в эксплуатацию оформляется накладной-требованием на отпуск ( внутреннее перемещение) материалов (типовая форма N М-11). На основании этого документа выданные канцтовары списываются на расходы. Налоговый учет таких товаров осуществляется в обычном порядке (согласно статье 5 Закона Украины "О налогообложении прибыли предприятий" от 22.05.97 г. N 283/97-ВР (далее - Закон о прибыли)).

В таблице 1 показано, как отражать в учете канцтовары, относящиеся к расходным материалам (все суммы условные).

Теперь - об учете канцтоваров, являющихся МБП.

Согласно п.6 П(С)БУ 9 МБП - это такие предметы, которые используются на предприятии не более одного года или нормального операционного цикла, если он более одного года.

Сюда можно отнести канцелярские наборы, органайзеры и т.п. Они могут быть возвращены на склад и в дальнейшем переданы другому работнику. Стоимость таких канцтоваров превышает установленный предприятием предел.

Учитываются МБП отдельно на складе и в эксплуатации. Чтобы обеспечить их сохранность в эксплуатации, предприятие должно вести оперативный учет их количества, а также организовать аналитический учет по месту нахождения и материально ответственным лицам в документах, утвержденных приказом Министерства статистики Украины "Об утверждении типовых форм первичных учетных документов по учету малоценных и быстроизнашивающихся предметов" от 22 .05.96 г. N 145. Так, при выдаче МБП в эксплуатацию оформляют карточку учета малоценных и быстроизнашивающихся предметов (форма N МШ-2), при их списании из-за непригодности, утери или поломки - акт выбытия малоценных и быстроизнашивающихся предметов (типовая форма N МШ-4).

Бухгалтерский учет МБП регламентируется П(С)БУ 9. В соответствии с Инструкцией N 291 для учета и обобщения информации о наличии и движении МБП, принадлежащих предприятию и находящихся в составе запасов, предназначен счет 22 "Малоценные и быстроизнашивающиеся предметы".

По его дебету отражается первоначальная стоимость приобретенных ( полученных) или изготовленных МБП, по кредиту - учетная стоимость МБП, отпускаемых в эксплуатацию, со списанием на счета учета расходов, а также недостачи и потери из-за порчи таких предметов. При возврате на склад из эксплуатации МБП, пригодных для дальнейшего использования, их стоимость отражается по дебету счета 22 "Малоценные и быстроизнашивающиеся предметы" и кредиту счета 71 "Прочий операционный доход".

Как вести налоговый и бухгалтерский учет МБП, вы узнаете из таблицы 2.

Теперь рассмотрим, как отражаются в учете канцтовары, которые являются малоценными необоротными материальными активами (МНМА).

Как мы указывали ранее, канцтовары с одним и тем же названием фактически могут рассматриваться и как МБП, и как МНМА.

К примеру, один канцелярский набор пластмассовый, простенький и дешевый, а другой, наоборот, - дорогой, металлический, мраморный или даже с полудрагоценными камнями. Срок эксплуатации последнего, скорее всего, превысит год, поэтому учитывать его нужно в составе необоротных активов.

Непременными атрибутами любого офиса стали калькуляторы, настольные лампы. которые, хотя и не являются канцтоварами, часто приобретаются вместе с последними. Такие товары следует относить к МНМА, если их цена не превышает стоимостного предела, установленного в приказе об учетной политике (чаще всего это 500 грн.).

МНМА - это материальные активы, ожидаемый срок полезного использования которых превышает год (или операционный цикл, если он дольше года), а стоимость менее установленной предприятием суммы.

Бухгалтерский учет МНМА ведут в соответствии с П(С)БУ 7 "Основные средства", а налоговый - со статьей 8 Закона о прибыли, хотя письмом " Относительно отражения в налоговом учете расходов на приобретение малоценных предметов" от 12.01.2001 г. N 286/7/15-1117 (далее - письмо N 286) ГНАУ разрешила руководствоваться для этого не 8-й, а 5-й статьей Закона о прибыли.

Как следует из названного письма, при приобретении и передаче МНМА в эксплуатацию в налоговом учете в состав валовых расходов включается сумма амортизации, начисленная на эти МНМА в бухгалтерском учете. Согласно п.27 П(С) БУ 7 "Основные средства" сумма амортизации в бухгалтерском учете может составлять 50% или 100% от первоначальной стоимости объекта МНМА или же другую величину, если предприятие выбрало иной метод начисления амортизации, и именно эта сумма включается в валовые расходы. Помните, что выбранный метод начисления амортизации МНМА должен быть отражен в приказе об учетной политике предприятия.

Контроль за наличием и движения МНМА осуществляется с применением типовых форм первичных учетных документов, утвержденных приказом Министерства статистики Украины "Об утверждении типовых форм первичного учета" от 29.12.95 г. N 352. Вот они:

0З-1 "Акт приемки-передачи (внутреннего перемещения) основных средств"

0З-3 "Акт списания основных средств"

0З-6 "Инвентарная карточка учета основных средств"

0З-7 "Описание инвентарных карточек по учету основных средств"

0З-8 "Карточка учета движения основных средств".

На основании первичных документов и сводных учетных документов (акта приемки-передачи (внутреннего перемещения) основных средств, акта списания, расчета амортизации и т.п.) ведутся записи в журнале 4 (п.33 Методических рекомендаций по применению регистров бухгалтерского учета, утвержденных приказом Министерства финансов Украины от 29.12.2000 г. N 356). То есть отражение движения МНМА на счетах бухгалтерского учета проводится на основании вышеназванных форм.

Причем согласно п.32 Методических рекомендаций: "аналитический учет основных средств, других необоротных материальных активов (кроме инструментов, приборов и инвентаря, малоценных необоротных материальных активов, инвентарной тары, других необоротных материальных активов), нематериальных активов и износа этих необоротных активов ведется по каждому объекту отдельно. в карточках учета соответствующих необоротных активов".

Следовательно, одну учетную карточку можно заполнять на несколько единиц МНМА.

В таблице 3 вы найдете учет МНМА согласно письму N 286 (цифры условные).

Приказом об учетной политике предприятия установлено, что при передаче МНМА в эксплуатацию амортизация начисляется в размере 100 процентов их стоимости.

Следующие документы04 октября 2016 года

Недавно добавленные материалы:

До 15 апреля и до 1 ноября этого года, предприятия, которые предоставляют услуги по газоснабжению, электроснабжению и

1. Решение о предоставлении субсидии принимает уполномоченный орган исполнительной власти города Москвы.2. На основании решения о предоставлении уполномоченным органом исполнительной власти

29 августа 2016 годаПрезидент Беларуси Александр Лукашенко 29 августа подписал Указ № 322 «О предоставлении безналичных жилищных субсидий».Документом предусматривается внедрение

Министерство экономического развития Республики Ингушетия объявляет прием документов с 19 по 30 октября 2015 года, для участия

Новости по тематикеСогласно федеральному закону «О статусе военнослужащих» № 76-ФЗ в редакции от 14.12.2015, государство берет на себя дополнительную ответственность за

Проблема обеспечения жильем защитников родины всегда стояла остро. Раньше она решалась составлением квартирных очередей, выделением ведомственных

Может быть Вас заинтересует: