Рейтинг: 4.7/5.0 (1867 проголосовавших)

Рейтинг: 4.7/5.0 (1867 проголосовавших)Категория: Бланки/Образцы

Что представляет собой Журнал учета ядовитых, наркотических, других медикаментов и этилового спирта форма N АП-10? Журнал ведется во всех аптеках и аптечных магазинах. До начала записей книга должна быть пронумерована, прошнурована и скреплена печатью и подписью руководителя вышестоящей организации. Журнал открывается на год. Для каждой фасовки, дозировки наименования медикаментов отводится отдельный лист разворот. Поступление отражается в журнале по каждому приходному документу в отдельности с указанием номера и даты. Расход записывается дневными итогами с подразделением на отпуск по амбулаторной рецептуре и отпуск лечебно-профилактическим учреждениям, аптечным пунктам и отделам аптеки, магазина. Перечни ядовитых, наркотических лекарственных средств, а также других медикаментов, подлежащих предметно-количественному учету, утверждены действующими нормативными документами. В журнале ведется также учет этилового спирта. Журнал заполняется руководителем аптеки отделабригадиром или их заместителями. В графе "Фактические остатки" ставится и подпись лица, проверившего наличие ценностей.

См. также Поиск Навигация В других проектах

Автор: Раиса Москаленко

Лекарственные средства, приобретенные за счет средств республиканского бюджета, отпускаются по рецептам при предъявлении документа, удостоверяющего личность свидетельство о рождении пациента или его копии. Нужны жалобная книга и контрольный журнал для внесения в торгреестр Доброго времени суток! В рабочее время ключ от сейфа с наркотическими лекарственными средствами, находящегося в ассистентской комнате, должен быть у провизора-технолога. Санитарный паспорт на объект. Журнал учета специальных рецептурных бланков на наркотические средства. Формы этих журналов утверждены постановлением Правительства РФ от 4 ноября 2006 г. Рассмотрим отражение основных операций по поступлению и списанию медикаментов в бухгалтерском учете. Наркотические лекарственные средства получает главная медсестра поликлиники из прикрепленной окружной аптеки по ежемесячной заявке, заверенной подписью главного врача и круглой печатью. Дополнительно делается следующая бухгалтерская запись: Дебет 2 201 01 510 «Поступление денежных средств учреждения на банковские счета» Кредит 2 205 03 660 «Уменьшение дебиторской задолженности по доходам от рыночных продаж готовой продукции, работ, услуг» — поступление на счет суммы компенсаций льготной части отпущенных медикаментов. Учет отпуска лекарственных средств из аптеки, аптечного пункта, отделения кабинета осуществляется по рецептам. Расходы по оснащению медицинского кабинета оборудованием несет образовательное учреждение, а обеспечение медицинского кабинета медикаментами является обязанностью медицинского учреждения, работники которого оказывают медицинскую помощь в образовательном учреждении. Количество сданных рецептов и лекарств, их наименования, лекарственная форма ампулы, таблетки, порошки регистрируется в специальном журнале, пронумерованном, прошнурованном, подписанным главным врачом и скрепленным круглой печатью Приложение 10. При поступлении в поликлинику специальных рецептурных наркотических бланков осуществляется комиссионный прием их с составлением соответствующего акта и заполнением журнала по форме 61-АП Приложение 15. У нас детская медицинская клиника, подскажите пожалуйста, какие нам нужны журналы и какая цена. В отделениях и кабинетах в соответствии с приказом главного врача должны храниться трехдневные или пятидневные резервные отделения запасы наркотических лекарственных средств. Журнал регистрации инструктажа на рабочем месте Что еще нужно? Также составляется акт о списании материальных запасов ф. Однако в соответствии с пп.

Порядок учета и использования наркотических лекарственных средств в аптеках больниц. Журнал заполняется руководителем аптеки отдела. бригадиром или их заместителями. Нужны все журналы для салона красоты и услуга их ведения, заполнения. Она является основанием для списания вспомогательных материалов. По роду своей деятельности для осуществления лечебного процесса, проведения профилактических мероприятий медицинские учреждения используют лекарственные препараты, перевязочные, вспомогательные и прочие материалы далее — медикаменты. Ежемесячно на 1 число каждого месяца ответственным лицом составляется отчет о движении лекарственных средств по форме согласно приложению 1 к настоящему Порядку и представляется в бухгалтерию организации здравоохранения. Роспотребнадзор - наша специализация.

Нужны жалобная книга и контрольный журнал для внесения в торгреестр Доброго времени суток! В случае если доходы от предпринимательской деятельности в соответствии с законом решением о бюджете отражены в доходах соответствующего бюджета, то полученные средства перечисляются в доход бюджета с отражением следующими записями: Дебет 2 401 01 130 «Доходы от рыночных продаж товаров, работ, услуг» Кредит 2 303 05 730 «Увеличение кредиторской задолженности по прочим платежам в бюджет» — начислена сумма доходов от реализации медикаментов, подлежащая перечислению в бюджет за минусом налога на прибыль и НДС; Дебет 2 303 05 830 «Уменьшение кредиторской задолженности по прочим платежам в бюджет» Кредит 2 201 01 610 «Выбытие денежных средств учреждения с банковских счетов» — перечислена в бюджет сумма дохода от реализации медикаментов, оставшаяся после уплаты налогов; Дебет 1 210 02 440 «Расчеты с органами, организующими исполнение бюджетов по поступлениям в бюджет от реализации материальных запасов» Кредит 1 401 01 130 «Доходы от рыночных продаж товаров, работ, услуг» — администратором поступлений отражаются перечисленные в бюджет суммы дохода от реализации медикаментов, оставшиеся после уплаты налогов. Журнал визуального производственного контроля санитарно-технического состояния и санитарногог содержания помещений…. Подскажите в частном стоматологическом кабинете с одним доктором, медсестрой и санитаркой какие должны вестись журналы? Запрещается получать и хранить медикаменты в отделениях кабинетах в количествах сверх текущей потребности, а также выписывать лекарственные средства с аптечного склада по общей накладной для нескольких отделений кабинетов и производить последующую их фасовку, перемещение из одной посуды в другую, замену этикеток. На основании подпункта 19 пункта 1статьи 32 Закона от 10 июля 1992 г. Роспотребнадзор - наша специализация.

Журналы по стоматологии медицинская деятельность. требуются: — журнал списания шприцев; — журнал получения медикаментов у старшей медсестры; — журнал списания материалов; — журнал учета медикаментов анафилактического шока; — Журнал учета движения отходов; — Журнал учета приема пациентов и отказов в госпитализации; — Журнал учета получения и расходования дезинфицирующих средств; — Журнал учета работы гласперленового стерилизатора; — Журнал учета проведения амбулаторных операций; — Журнал учета образования отходов; — Журнал учета проведения первичных и периодических инструктажей медицинского персонала по профилактике ВБИ. Договор на утилизацию люминисц. Журнал учета фритюрных жиров 3 шт 2. Прошу Вас прислать мне перечень имеющихся у Вас журналов по охране окружающей среды, экологической безопасности. Журнал учета расхода медицинских товаров на хозяйственные нужды форма N А-2. Хотелось бы узнать весь список журналов для отчетности и работы ресторана, а так же их заполнение.

Уничтожение неиспользованных ампул с наркотическими лекарственными средствами по истечении срока годности производится комиссионно в присутствии представителей органов внутренних дел с оформлением акта Приложение 5. Однако согласно СанПиН 2. Подскажите пожалуйста,какие журналы необходимы для салона красоты парикм. При инвентаризации товарно-материальных ценностей аптеки отдела аптеки устанавливаются фактические остатки наркотических лекарственных средств, на что составляется отдельная инвентаризационная опись. Форма 10-АП книги учета ядовитых, наркотических и остродефицитных лекарственных средств и этилового спирта в аптеках. Старшая медицинская сестра выдает наркотические лекарственные средства медицинским сестрам, выполняющим их введение, на сутки и на воскресные и праздничные дни - с учетом существующей потребности. Нам нужны 2 журнала регистрации гнойничковых заболеваний Высылаю адресную карту для оформления договора и счета на оплату. Книга учета наркотических лекарственных средств в отделениях и кабинетах.

Бюджетное учреждение здравоохранения ведет учет медикаментов на счёте 105.21. Верно ли вести учёт по счёту 105.36 следующие позиции:

-реактивы и химикаты; -флаконы, пробки, бутылки, колпачки; -пленка термографическая (рентген); -контейнера; -баки для сбора и хранения мед. отходов; -лоток автоклав. с крышкой; -металлоконструкции(травма); -шовный материал; -шприцы, системы;

-кассеты рентгенографические; -контур дыхательный многоразовый; -косметологические материалы; -датчик пульсоксиметрический; -воротник рентгенозащитный;

-диспенсер для полотенец; -нож для электродерматоми; -очки рентгенозащитные;

-сенсоры для определения глюкозы; -проточная кювета; -термопринтер для анализатора;

-трубка перисталтического насоса; -одноразовое бельё и простыни фильтрующие к кроватям лечебно-ожоговым противопролежневым; -микрошарики стеклянные гидрофобизированные к кроватям лечебно-ожоговым противопролежневым;

-дезосредства; -перчатки мед. хирургические, бахилы, береты хирургические, одноразовое бельё; -катеторы; -мешки,пакеты; -пипетки; -стекло и химпосуда; -суднопрокладки ;

-мочеприёмник; -скарификатор; -клеенка медицинская; -фартуки односторонние рентгенозащитные; -лампы бактерицидные, галогеновые; -этикетки; -изделия мед. назначения (воронки, укладки, электроды, колбы, модули, наконечники, насадки,стекла и т.д.). Передавать данные позиции со склада аптеки в отделение по требованию-накладной(ф.0315006) или по ведомости выдачи материальных ценностей на нужды учреждения (ф.0504210) ?

К медикаментам и перевязочным средствам относятся:

- медикаменты – (лекарственные средства, сыворотки и вакцины, лекарственное растительное сырье, лечебные минеральные воды, дезинфекционные средства и т.п.);

- перевязочные средства – (марля, бинты, вата, компрессная клеенка и бумага, алигнин и т.п.).

Вспомогательные материалы – (Бумага вощеная, пергаментная и фильтровальная, бумажные коробки и мешочки. Капсулы и облатки, колпачки, пробки, нитки, сигнатуры, этикетки, резиновые обхваты, смола и т.п.);

Тара – (Склянки и банки емкостью свыше 5000 мл, бутыли. Бидоны, ящики и другие предметы возвратной тары).

В соответствии с Инструкцией № 157н медикаменты, компоненты, эндопротезы, бактерийные препараты, сыворотки, вакцины, кровь и перевязочные средства и т.д. учитываются на счете 0.105.21.000 «Медикаменты и перевязочные средства — иное движимое имущество учреждения».

В то же время на счете 0.105.36.000 «Прочие материальные запасы — иное движимое имущество учреждения» учитываются, в том числе, и материалы специального назначения.

Таким образом, материальные ценности не относятся к медикаментам и перевязочным средствам, их учет должен быть организован на счете 0.105.36.000 «Прочие материальные запасы — иное движимое имущество учреждения».

Материально-ответственным лицам медикаменты и перевязочные средства отпускает заведующий аптекой или его заместитель по требованиям-накладным (ф. 0315006). Требования-накладные выписывайте в двух экземплярах. Первый экземпляр остается в аптеке, второй – верните материально-ответственному лицу отделения (кабинета) при отпуске ему лекарственных средств.

1. Рекомендация:Как оформить и отразить в бухучете и при налогообложении учет операции по движению медикаментов и перевязочных средств

Поступление в аптекуМедикаменты и перевязочные средства, поступающие в аптеку от поставщиков, принимайте к учету на основании представленных ими сопроводительных документов (п. 16 Инструкции, утвержденной приказом Минздрава СССР от 2 июня 1987 г. № 747. п. 20.2 Отраслевых особенностей, утвержденных письмом Минздравсоцразвития России от 12 июля 2007 г. № 5435-РХ ).

При поступлении лекарств от поставщиков целесообразно проверить, не изъяты ли они из обращения .

Материально-ответственные лица в аптекеВ медучреждении, которое имеет в своем составе аптеку, полную индивидуальную материальную ответственность за сохранность медикаментов и перевязочных средств несет заведующий аптекой (его заместитель). С ним нужно заключить договор о полной материальной ответственности. По решению руководителя учреждения в аптеке может быть введена коллективная (бригадная) материальная ответственность. Об этом сказано в пунктах 8–9 Инструкции, утвержденной приказом Минздрава СССР от 2 июня 1987 г. № 747. перечне. утвержденном постановлением Минтруда России от 31 декабря 2002 г. № 85 .

Учет в аптекеВ аптеке медикаменты и перевязочные средства учитывайте по розничным ценам в суммовом (денежном) выражении (п. 14 Инструкции, утвержденной приказом Минздрава СССР от 2 июня 1987 г. № 747 ). При этом подлежат предметно-количественному учету этиловый спирт, наркотические и психотропные лекарственные средства, сильнодействующие и ядовитые препараты. А также ряд других медикаментов, входящих в перечень. утвержденный приказом Минздрава России от 22 апреля 2014 г. № 183н. Подробнее об этом см. Как вести учет лекарственных средств, подлежащих предметно-количественному учету .

Отделениям (кабинетам) медикаменты и перевязочные средства отпускайте из аптеки в размере текущей потребности в них:

Материально-ответственным лицам медикаменты и перевязочные средства отпускает заведующий аптекой или его заместитель по требованиям-накладным (ф. 0315006 ). Требования-накладные выписывайте в двух экземплярах. Первый экземпляр остается в аптеке, второй – верните материально-ответственному лицу отделения (кабинета) при отпуске ему лекарственных средств.*

Каждое требование-накладную (ф. 0315006 ) заведующий аптекой (уполномоченное лицо) таксирует для определения стоимости отпущенных медикаментов и перевязочных средств. При расценке жидких лекарственных средств (отпускаемых каплями) следует руководствоваться Государственной фармакопеей (введена в действие приказом Минздравсоцразвития России от 31 января 2007 г. № 73 ). Стоимость каждого наименования медикаментов и их общую стоимость указывайте в экземпляре накладной аптеки.*

Протаксированные требования-накладные (ф. 0315006 ) зарегистрируйте в книге учета (ф. 7-МЗ ).

В конце каждого месяца заведующий аптекой составляет отчет аптеки о приходе и расходе аптекарских запасов в денежном (суммовом) выражении (ф. 11-МЗ ) с выделением групп медикаментов. Отчет составляйте в двух экземплярах. Первый экземпляр подписывает заведующий аптекой и предоставляет в бухгалтерию учреждения. Второй экземпляр, утвержденный руководителем медучреждения, остается в аптеке и служит основанием для списания израсходованных средств.

БухучетВ бухучете медикаменты и перевязочные средства учитывайте в составе материальных запасов (п. 99. 117 Инструкции к Единому плану счетов № 157н).

В казенных учреждениях медикаменты и перевязочные средства учитывайте на счете 1.105.31.000 «Медикаменты и перевязочные средства – иное движимое имущество учреждения» (п. 21 Инструкции № 162н ).

В бюджетных и автономных учреждениях медикаменты и перевязочные средства учитывайте на следующих счетах:*

Об этом сказано в пункте 31 Инструкции № 174н, пункте 31 Инструкции № 183н.

Поступление медикаментов и перевязочных средств оформляйте и отражайте в бухучете в обычном порядке, предусмотренном для материальных запасов. Подробнее об этом см. Как оформить и отразить в бухучете поступление материальных запасов .

Медикаменты (перевязочные средства) списывайте с учета по фактической стоимости каждой единицы или по средней фактической стоимости. Метод оценки закрепите в учетной политике. Такие правила установлены пунктами 6. 108 Инструкции к Единому плану счетов № 157н.

Учет медикаментов ведите в книге учета материальных ценностей (ф. 0504042 ) или карточке учета материальных ценностей (ф. 0504043 ) с использованием отдельных страниц по каждому наименованию медикаментов (приложение 5 к приказу Минфина России от 15 декабря 2010 г. № 173н ).

2. ПРИКАЗ МИНЗДРАВА СССР ОТ 02.06.1987 № 747

Об утверждении "Инструкции по учету медикаментов, перевязочных средств и изделий медицинского назначения в лечебно-профилактических учреждениях здравоохранения, состоящих на Государственном бюджете СССР

1. Согласно настоящей инструкции в лечебно-профилактических учреждениях здравоохранения*, состоящих на Государственном бюджете СССР, учитываются:

________________

* В дальнейшем лечебно-профилактические учреждения здравоохранения будут именоваться "учреждения".

медикаменты - лекарственные средства, сыворотки и вакцины, лекарственное растительное сырье, лечебные минеральные воды, дезинфекционные средства и т.п.;

перевязочные средства - марля, бинты, вата, компрессная клеенка и бумага, алигнин и т.п.;

вспомогательные материалы - бумага вощеная, пергаментная и фильтровальная, бумажные коробки и мешочки, капсулы и облатки, колпачки, пробки, нитки, сигнатуры, этикетки, резиновые обхваты, смола и т.п.;

тара - склянки и банки емкостью свыше 5000 мл, бутыли, бидоны, ящики и другие предметы возвратной тары, стоимость которой не включена в цену приобретенных медикаментов, а показана в оплаченных счетах отдельно*.*

________________

* В дальнейшем материальные ценности (медикаменты, перевязочные средства, вспомогательные материалы, тара), перечисленные в п.1 настоящей инструкции, будут именоваться "лекарственные средства".

3. Рекомендация: Какое имущество относится к основным средствам

Обратите внимание на то, что окончательное решение о том, к какой группе нефинансовых активов относить материальные ценности (к основным средствам или материальным запасам), принимает учреждение. При принятии решения нужно руководствоваться:

Ответственность за правильность принятого решения несет учреждение. При этом порядок учета тех или иных материальных ценностей, прописанный в учетной политике учреждения, является обязательным как для самого учреждения, так и для контролирующих ведомств при проведении проверок.

Такой вывод следует из письма Минфина России от 21 сентября 2012 г. № 02-05-11/3866. а также из частных разъяснений специалистов финансового ведомства.*

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

cкачать * Расход медикаментов/дезинфицирующих средств. Журналы. Журнал. но можно просмотреть готовые образцы документов, сформированные в. ПРИКАЗ МИНИСТРА ОБОРОНЫ СССР ОТ 27.11.1990 N 450 О. * Хранить другие медикаменты и медицинские предметы совместно с. ( форма 218) и списывается в расход (приходуется) при инвентаризации по книгам. утверждается командиром части, образцы их подписей передаются в аптеку. Форма журнала установлена Руководством по работе военных аптек.Список журналов | Аббревиатура - все журналы * аппаратный журнал канала радиосвязи; бортовой журнал. журнал учёта образцов изделий и материалов, сувениров (подарков), передаваемых. медикаментов и изделий медицинского назначени; журнал регистрации. Образец резюме медсестры | РезюмеОбразец.ру * Образец резюме медсестры. журнал перевязок; журнал по списыванию материалов и спирта; журнал дезинфекционной обработки инструментов;. методические рекомендации о внутриведомственном первичном. * По истечении года они оформляются в журналы, опечатываются с указанием. ¦Наиме- ¦ медикаменты и ¦ материалы и ¦вспомогатель-¦ тическая. Справочник для медицинских сестер процедурного кабинета * 6 2 Журнал учета взятия крови для биохимических исследований. 6.3. Набор медикаментов и инструментария, необходимых для лечения. Процедурная медицинская сестра должна быть образцом чистоты и аккуратности.пункта 2 * Форма журнала регистрации утверждается руководителем аптеки и должна. установленного образца в лечебно-профилактических учреждениях на. НарКом - О мерах по улучшению учета, хранения, выписывания. *. ранее утвержденного образца розового цвета, на бумаге с водяными знаками. В журнале учета неиспользованных наркотических лекарственных. Палатная медсестра терапевтического отделения * 14 мар 2010. Также сформирован набор медикаментов для экстренной помощи при. соответствующие записи в “журнал для списывания лекарств. Помощь: Документация по учету лекарственных средств и. * Пришедшие в негодность медикаменты в присутствии комиссии уничтожаются. убыли списывается по распоряжению руководителя организации на расходы. Минска, формы журналов предметно- количественного учета для. Госнаркоконтроль против медицины | ВОПРОСИК * 30 сен 2012. Журнал учетных препаратов и одна из раций Кенвуд. Записи в журнале… Укладка учетных препаратов… Раньше было еще семь. Основная документация в работе медицинской сестры. * Журнал учета дорогостоящих и остродефицитных препаратов. 8. Журнал перевязок. 9. Журнал по списыванию материалов и спирта. 10. Журнал. Фармпорядок | Сестра * 29 июл 2012. о чем составляется акт и делается отметка в журнале. же является ответственным лицом при списывании наркотических средств.Аббревиатура - формы журналов регистрации, учёта. * Журналы по медицине и санитарии. медикаментов и изделий медицинского назначени · журнал регистрации отметок о ветеринарно- санитарном. изделиями · журнал учёта образцов лекарственных средств, поступивших в. Об утверждении "Инструкции по учету медикаментов. * "Инструкцию по учету медикаментов, перевязочных средств и изделий медицинского. в части учета спирта в журнале по форме N 10-АП в лечебно-профилактических учреждениях. 5. в нее лекарственных средств списывается с подотчета заведующего аптекой в расход. 26. Образцы документов. О введении норм расхода медикаментов и перевязочных. * Нормы расхода медикаментов и перевязочных материалов на. заготовок регистрируется в журнале учета лабораторных работ (форма АП-11). от 17 июня 2013 г. N 378н г. Москва * 28 авг 2013. N 6443, и приложением к Правилам ведения и хранения специальных журналов регистрации операций, связанных с оборотом. Расход этилового спирта в медицинской организации. * 26 июл 2014. Источник: Журнал "Главная медицинская сестра" № 07 2014. и списывается в расход по количеству отпущенных флаконов.Списание ЛС с истекшим сроком годности * О журнале · Рекламодателю · rubrikator · архив · подписка° · отдых. В акте списания медикаменты и тара указываются по действующим ценам. К нему. Электронный журнал «Главбух» * Свежий номер журнала доступен уже в день выхода из печати. вычетам НДС · Минфин запрещает списывать расходы компании на спорт и фитнес.

Скорость: 9160 Kb/s

Для учета медикаментов в бюджетных учреждениях предназначен счет 0 105 01 000 «Медикаменты и перевязочные средства».

На этом счете отражаются медикаменты, компоненты, эндопротезы, бактерийные препараты, сыворотки, вакцины, кровь и перевязочные средства, вспомогательные материалы, тара и тому подобное.

Основным документом, регламентирующим организацию и порядок учета медикаментов в учреждениях здравоохранения, является Инструкция по учету медикаментов, перевязочных средств и изделий медицинского назначения в лечебно-профилактических учреждениях здравоохранения, состоящих на Государственном бюджете СССР, утвержденная Приказом Минздрава СССР от 2 июня 1987 года №747 (далее – Инструкция №747).

Согласно пункту 1 Инструкции №747, в лечебно - профилактических учреждениях здравоохранения, состоящих на государственном бюджете, учитываются:

медикаменты - лекарственные средства, сыворотки и вакцины, лекарственное растительное сырье, лечебные минеральные воды, дезинфекционные средства и тому подобное;

перевязочные средства - марля, бинты, вата, компрессная клеенка и бумага, алигнин и тому подобное;

вспомогательные материалы - бумага вощеная, пергаментная и фильтровальная, бумажные коробки и мешочки, капсулы и облатки, колпачки, пробки, нитки, сигнатуры, этикетки, резиновые обхваты, смола и тому подобное;

тара - склянки и банки емкостью свыше 5000 мл, бутылки, бидоны, ящики и другие предметы возвратной тары, стоимость которой не включена в цену приобретенных медикаментов, а показана в оплаченных счетах отдельно.

Поступление медикаментов в учреждения здравоохранения может осуществляться непосредственно через аптеки, являющиеся структурными подразделениями учреждения либо через аптечные склады поставщика.

Чаще всего поступление медикаментов в лечебно-профилактические учреждения организовано через аптечные склады (аптеки).

Ответственность за сохранность медикаментов в аптеке возложена, в соответствии с пунктом 9 Инструкции №747, на заведующего аптекой или его заместителя. С лицами, ответственными за сохранность лекарственных средств, находящихся в отделениях (кабинетах) учреждения, заключается договор о полной индивидуальной материальной ответственности (пункт 8 Инструкции №747).

Пунктом 6 Инструкции №747 установлено, что в учреждениях здравоохранения ведется предметно-количественный учет следующих медикаментов:

«- ядовитых лекарственных средств в соответствии с правилами, утвержденными Приказом Министерства здравоохранения СССР от 3 июля 1968 года №523;

- наркотических лекарственных средств в соответствии с правилами, утвержденными Приказом Министерства здравоохранения СССР от 30 декабря 1982 года №1311;

- новых препаратов для клинических испытаний и исследований в соответствии с действующими указаниями Министерства здравоохранения СССР;

- дефицитных и дорогостоящих медикаментов и перевязочных средств по списку, утвержденному Минздравом СССР;

- тары, как порожней, так и занятой лекарственными средствами».

Предметно-количественный учет медикаментов ведется в Книге предметно-количественного учета аптекарских запасов (форма 8-МЗ), страницы которой должны быть пронумерованы и заверены подписью главного бухгалтера.

Материально-ответственные лица ведут учет медикаментов по наименованиям, дозировке и количеству в Книге учета материальных ценностей (форма 0504042) или в Карточке учета материальных ценностей (форма 0504043). Формы этих регистров утверждены Приказом №123н.

Отпуск медикаментов из аптеки производится в размере, который определяется текущей потребностью в них:

· ядовитые - из расчета пятидневной нормы;

· наркотические – трехдневной нормы;

· остальные – десятидневной нормы.

В зависимости от масштаба учреждения отпуск медикаментов может осуществляться или через старшую медсестру учреждения, или через старших медсестер отделений, с которыми также заключаются договоры о материальной ответственности.

Отпуск медикаментов осуществляется на основании Требования-накладной (форма 0315006).

Для того, чтобы можно было определить общую стоимость отпущенных медикаментов, заведующий аптечным складом или лицо, на то уполномоченное, производит таксировку каждого Требования-накладной. Заведующий аптекой несет ответственность за правильное применение розничных цен, подсчет стоимости лекарственных средств в накладных (требованиях), расходных документах и инвентаризационных описях.

Напоминаем, что согласно Инструкции №25н списание медикаментов может осуществляться:

- по средней фактической стоимости,

- по фактической стоимости каждой единицы.

В соответствии с требованиями пункта 21 Приказа №747, протаксированные Требования-накладные ежедневно регистрируются по порядку номеров в Книге учета протаксированных Требований-накладных (форма 7-МЗ), страницы которой должны быть пронумерованы и на последней странице заверены подписью главного бухгалтера.

По окончании месяца в Книге учета подсчитывается итоговая сумма по каждой группе медикаментов, а также общая сумма за месяц, которая проставляется цифрами и прописью.

Пунктами 24, 25 и 26 Приказа №747 определен порядок учета вспомогательных материалов и тары.

Вспомогательные материалы, полученные на основании счетов поставщиков, списываются в расход в аптеке и в бухгалтерии учреждения в денежном выражении по мере их поступления в аптеку.

Тара для целей учета подразделяется на возвратную (обменную) и не подлежащую возврату.

Возвратная (обменная) тара включается в отчет заведующего аптекой, по мере сдачи ее поставщику или специальной тарособирающей организации. Денежные средства, ранее уплаченные поставщикам за возвратную (обменную) тару, возвращаются учреждению и относятся на восстановление кассовых расходов.

Стоимость тары, не подлежащей обмену и возврату, включенная поставщиком в цену лекарственных средств, списывается в расход при списании этих лекарственных средств. Если стоимость безвозвратной одноразовой тары не включена в цену полученных средств, а показана в счете поставщика отдельно, эта тара по мере высвобождения от упакованных в нее лекарственных средств списывается с подотчета заведующего аптекой в расход.

Лечебная минеральная вода отпускается в отделения (кабинеты) учреждения в обменной посуде - таре, а в Требованиях-накладных стоимость минеральной воды указывается без стоимости тары.

Если в учреждении обнаружена порча лекарственных средств, то составляется Акт на списание материальных запасов (форма 0504230), хранящихся в аптеке и пришедших в негодность, а также выясняются виновные в этом лица.

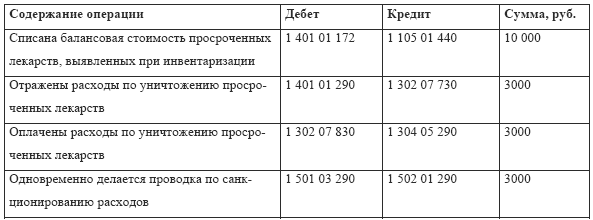

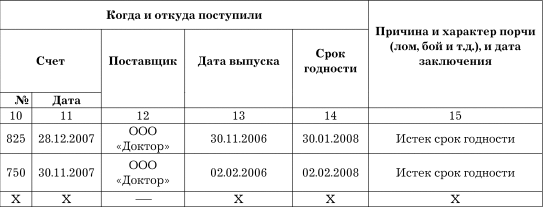

Пришедшие в негодность лекарственные средства подлежат уничтожению с соблюдением установленных для этого правил. При этом на акте делается надпись с указанием даты и способы уничтожения за подписями всех членов комиссии.

Инструкция о порядке уничтожения лекарственных средств, пришедших в негодность, лекарственных средств с истекшим сроком годности и лекарственных средств, являющихся подделками или незаконными копиями зарегистрированных в Российской Федерации лекарственных средств утверждена Приказом Министерством здравоохранения Российской Федерации от 15 декабря 2002 года №382 (далее – Инструкция №382).

В соответствии с положениями Инструкции №382, лекарственные средства, пришедшие в негодность, лекарственные средства с истекшим сроком годности и лекарственные средства, являющиеся подделками или незаконными копиями зарегистрированных в Российской Федерации лекарственных средств, подлежат изъятию из обращения и последующему уничтожению в полном объеме. Продажа указанных лекарственных средств запрещается.

Уничтожение лекарственных средств проводится специально созданной органом исполнительной власти субъекта Российской Федерации комиссией по уничтожению лекарственных средств. Уничтожение лекарственных средств осуществляется с соблюдением обязательных требований нормативных и технических документов по охране окружающей среды в присутствии собственника или владельца лекарственных средств, подлежащих уничтожению.

При уничтожении лекарственных средств комиссией по уничтожению лекарственных средств составляется акт, в котором указываются:

· дата и место уничтожения;

· место работы, должность, фамилия, имя, отчество лиц, принимавших участие в уничтожении;

· основание для уничтожения;

· сведения о наименовании (с указанием лекарственной формы, дозировки, единицы измерения, серии) и количестве уничтожаемого лекарственного средства, а также о таре или упаковке;

· наименование производителя лекарственного средства;

· наименование владельца или собственника лекарственного средства;

Акт по уничтожению лекарственных средств подписывается всеми членами комиссии по уничтожению лекарственных средств и скрепляется печатью предприятия, которое осуществило уничтожение лекарственного средства.

Федеральная служба по надзору в сфере здравоохранения и социального развития в Письме от 30 декабря 2005 года №01И-838/05 «О порядке уничтожения лекарственных средств» дает следующие разъяснения:

«…порядок уничтожения лекарственных средств определен приказом Министерства здравоохранения Российской Федерации от 15.12.2002 года №382 «Об утверждении Инструкции о порядке уничтожения лекарственных средств».

В соответствии с Инструкцией, утвержденной данным приказом, лекарственные средства, пришедшие в негодность, лекарственные средства с истекшим сроком годности и лекарственные средства, являющиеся подделками или незаконными копиями зарегистрированных в Российской Федерации лекарственных средств, подлежат уничтожению полностью. Ответственность за уничтожение лекарственных средств несут субъекты обращения лекарственных средств в соответствии с законодательством Российской Федерации. Передача лекарственных средств для уничтожения на предприятия, имеющие соответствующую лицензию, осуществляется собственниками или владельцами данных препаратов. Уничтожение лекарственных средств осуществляется комиссией, созданной органом исполнительной власти субъекта Российской Федерации.»

В конце каждого месяца заведующий аптекой составляет отчет аптеки о приходе и расходе медикаментов в денежном (суммовом) выражении форма 11-МЗ по группам медикаментов.

Учреждения здравоохранения, не имеющие своих аптек, снабжаются медикаментами напрямую из аптечных складов поставщиков, которые снабжают медикаментами и изделиями медицинского назначения лечебно-профилактические учреждения.

Лекарственные средства из аптечного склада получают материально-ответственные лица: старшие медицинские сестры отделений (кабинетов), главные (старшие) медицинские сестры амбулаторно-поликлинических учреждений по доверенностям.

Срок действия доверенности для этих целей устанавливается не более, чем на текущий квартал, а на получение ядовитых и наркотических лекарственных средств доверенность выдается на срок не более одного месяца.

Полученные из аптечного склада медикаменты хранятся в отделениях (кабинетах). Запрещается получение и хранение медикаментов в отделениях (кабинетах) сверх текущей потребности.

Запрещается выписывать лекарственные средства из аптечного склада по одной накладной для нескольких отделений (кабинетов) и производить последующую их фасовку, перемещение из одной посуды в другую и замену этикеток.

В соответствии с пунктом 40 Приказа №747, учет по приходу и расходу медикаментов, а также представление отчетности в учреждениях, где нет аптек, организуется в том же порядке, что и в учреждениях, имеющих в своем составе аптеки.

Ответственность за рациональное применение и учет медикаментов, создание соответствующих условий их хранения и обеспечение материально-ответственных лиц мерной тарой несет руководитель учреждения.

Следует несколько слов сказать об особенностях учета спирта, используемого в лечебных и фармацевтических организациях.

Федеральным законом от 21 июля 2005 года №102-ФЗ «О внесении изменений в Федеральный закон «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции» и о признании утратившими силу отдельных положений Федерального закона «О внесении изменений в Федеральный закон «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции» с 1 января 2006 года из видов деятельности, подлежащих лицензированию, исключены:

- закупка, хранение и экспорт этилового спирта и алкогольной продукции;

- экспорт алкогольной продукции;

- импорт, хранение и поставки этилового спирта, алкогольной и спиртосодержащей пищевой продукции.

Из этого следует, что не подлежит лицензированию деятельность аптечных складов и аптек, осуществляющих закупку, хранение, фасовку и реализацию спирта этилового и фармакопейного.

В отношении фармакопейного спирта следует сказать что, в соответствии с пунктом 3 статьи 1 Федерального закона от 22 ноября 1995 года №171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции» (далее - Закон №171-ФЗ), под действие данного закона не подпадает:

«…деятельность организаций, связанная с производством и оборотом лекарственных, лечебно-профилактических, диагностических средств, содержащих этиловый спирт, зарегистрированных уполномоченным федеральным органом исполнительной власти и внесенных в Государственный реестр лекарственных средств, изделий медицинского назначения, а также деятельность аптечных учреждений, связанную с изготовлением средств по индивидуальным рецептам, в том числе гомеопатических препаратов, препаратов ветеринарного назначения, парфюмерно-косметической продукции, прошедших государственную регистрацию в уполномоченных федеральных органах исполнительнойвласти».

Так как фармакопейный этиловый спирт крепостью 70 и 40% включен в Государственный реестр лекарственных средств, изделий медицинского назначения, закупка, хранение, фасовка и реализация фармакопейного спирта не лицензируются.

Аптечные и медицинские учреждения не обязаны так же представлять в налоговые органы декларации об объемах производства, оборота и использования этилового спирта, алкогольной и спиртосодержащей продукции.

Но при этом ими должны быть выполнены определенные условия, предусмотренные подпунктом 3 статьи 1 Закона №171-ФЗ:

- деятельность аптечных и медицинских учреждений должна быть связана с производством и оборотом лекарственных, лечебно-профилактических или диагностических средств, содержащих этиловый спирт, при условии регистрации таких средств уполномоченным федеральным органом исполнительной власти и внесения их в Государственный реестр лекарственных средств и изделий медицинского назначения;

- деятельность аптечных учреждений должна быть связана с изготовлением спиртосодержащих средств по индивидуальным рецептам, в том числе изготовлением гомеопатических препаратов, препаратов ветеринарного назначения, парфюмерно-косметической продукции, при условии государственной регистрации таких средств в уполномоченных федеральных органах исполнительной власти.

Если деятельность аптечного или медицинского учреждения не подпадает под соответствующее освобождение от декларирования, но при этом объем используемого этилового спирта составляет менее 200 долларов в год, то декларация в налоговые органы также не представляется.

Бухгалтерский учет медикаментов осуществляют сотрудники бухгалтерии в соответствии с Инструкцией №25н.

Рассмотрим отражение основных операций по поступлению и списанию медикаментов в бухгалтерском учете.

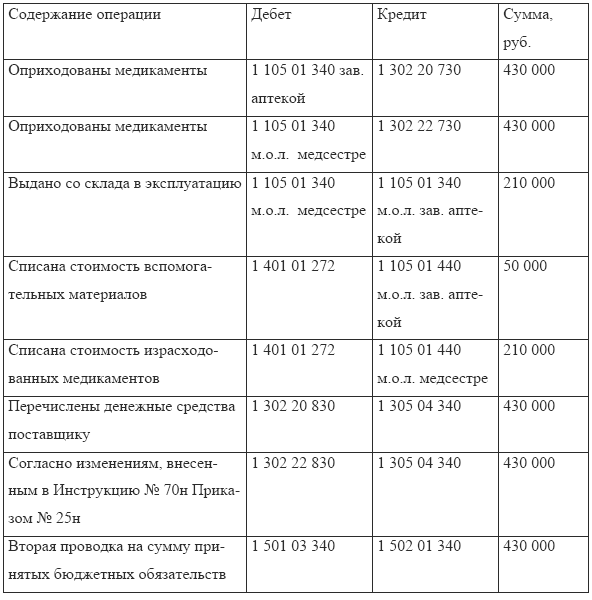

В аптеку областной клинической больницы за отчетный месяц получено медикаментов на сумму 590 000 рублей ( в том числе НДС -90 000 рублей).

Медикаменты приняты к учету заведующей аптекой Селезневой В.Н.

В течение месяца из аптеки выданы медикаменты в подотчет старшей медицинской сестре хирургического отделения Болдыревой Л.Р. на сумму 236 000 рублей.

Учреждение финансируется за счет госбюджета и предпринимательской деятельности не ведет.

На основании данных первичных документов будут произведены следующие бухгалтерские записи: