Рейтинг: 4.5/5.0 (1918 проголосовавших)

Рейтинг: 4.5/5.0 (1918 проголосовавших)Категория: Бланки/Образцы

Причины списания основных средств. С баланса предприятия могут быть списаны здания, сооружения, машины, оборудование, транспортные средства и другое имущество, относящиеся к основным средствам - если они пришли в негодность вследствие физического износа, аварий, стихийных бедствий, нарушения нормальных условий эксплуатации и по другим причинам - морально устарели - в связи со строительством, расширением, реконструкцией и техническим перевооружением предприятий, цехов или других объектов.

Имущество, относящееся к основным средствам, целесообразно списывать в случаях, когда восстановить его невозможно или экономически нецелесообразно, или если оно не может быть реализовано.

Для определения непригодности основных средств, невозможности или неэффективности проведения их восстановительного ремонта, а также для оформления необходимой документации на списание на предприятиях приказом руководителя создаются постоянно действующие комиссии в составе 1 главного инженера или заместителя руководителя председатель комиссии 2 начальников соответствующих структурных подразделений служб 3 главного бухгалтера или его заместителя на предприятиях, где выделены учетно-контрольные группы руководителя такой группы 4 лиц, на которых возложена ответственность за сохранность основных средств.

В состав постоянно действующей комиссии могут быть включены другие должностные лица по усмотрению руководителя. Функции постоянно действующей комиссии - непосредственный осмотр объекта, подлежащего списанию с использованием технической документации паспорта, поэтажных планов, других документов, а также данных бухгалтерского учета установление непригодности его к восстановлению и дальнейшему использованию - выяснение конкретных причин списания объекта износ, реконструкция, нарушение нормальных условий эксплуатации, аварии и др выявление лиц, по вине которых основные средства преждевременно выбыли из эксплуатации внесение предложения о привлечении этих лиц к ответственности согласно действующему законодательству - определение возможности использования отдельных узлов, деталей. материалов списываемого объекта их оценка - контроль за изъятием из списываемых основных средств годных узлов, деталей, материалов, цветных и драгоценных металлов определение их количества, веса контроль сдачи на соответствующий склад - составление актов на списание отдельных объектов основных средств формы ОС-4 и ОС-4а. Если оборудование списывают в связи со строительством новых, расширением, реконструкцией и техническим перевооружением действующих предприятий, цехов и других объектов, комиссия должна проверить соответствие предъявленного к списанию оборудования, оборудованию, поименованному в плане расширения, реконструкции и технического перевооружения действующих предприятий, цехов производств и сделать в акте на их списание ссылку на пункт и дату утверждения плана.

В актах на списание указывают данные, характеризующие объекты основных средств год изготовления или постройки, дату поступления на предприятие, время ввода в эксплуатацию, первоначальную стоимость для переоцененных - восстановительную, сумму начисленного износа по данным бухгалтерского учета, количество проведенных капитальных ремонтов.

Подробно освещаются также причины выбытия объектов основных средств, состояние его основных частей, деталей, узлов, конструктивных элементов.

При списании автотранспортных средств, кроме того, указывают пробег автомобиля, дают техническую характеристику его агрегатов, деталей и возможности дальнейшего использования основных деталей и узлов, которые могут быть получены от разборки.

При списании с балансов предприятий основных средств, выбывших вследствие аварий, к акту о списании прилагают копию акта об аварии, а также поясняют причины, вызвавшие аварию, и указывают меры, принятые в отношении виновных лиц. Составленные комиссией акты на списание основных средств утверждает руководитель предприятия.

Разборка и демонтаж основных средств до утверждения актов на списание не допускается. 2.4.5.

Все темы данного раздела:Амортизация основных средств

Амортизация основных средств. Стоимость объектов основных средств погашается посредством начисления амортизации. По объектам жилищного фонда жилые дома, общежития, квартиры и др объектам вне

Документы по оформлению движения основных средств

Документы по оформлению движения основных средств. Каждая запись на счетах бухгалтерского учета производится на основании первичных учетных документов, которые фиксируют факт совершения той или ино

Учет поступления основных средств

Учет поступления основных средств. Основные средства могут поступать в организацию различными способами, рассмотрим некоторые из них. 2.2.1 Поступление основных средств в качестве вклада в уставный

Безвозмездное получение основных средств от юридических и физических лиц

Безвозмездное получение основных средств от юридических и физических лиц. По договору дарения организация может получать безвозмездно имущество от юридических лиц коммерческих и некоммерческих орга

Приобретение основных средств у физического лица

Приобретение основных средств у физического лица. Основные средства приобретают у физических лиц на основании договора купли-продажи, который необходимо заключить в письменной форме. Здесь е

Учет операций по безвозмездной передаче объектов основных средств

Учет операций по безвозмездной передаче объектов основных средств. Безвозмездная передача основных средств оформляется актом формы ОС-1, составляемым в 2-х экземплярах, который служит бухгалтерии о

Реализация продажа основных средств

Реализация продажа основных средств. Все операции по реализации продаже основных средств фиксируют на счете 47 - на дебете счета - первоначальную стоимость списываемого объекта кредит счета

Продажа основных средств физическим лицам

Продажа основных средств физическим лицам. Если предприятие решило продать основные средства, например автомобиль, физическому лицу члену трудового коллектива, близким родственникам или другому гра

Ликвидация основных средств

Ликвидация основных средств. Списание основных средств в результате ликвидации может происходить по разным причинам в связи с негодностью в результате аварий, пожаров, стихийных бедствий и д

Списание основных средств при их передаче в аренду

Списание основных средств при их передаче в аренду. При передаче основных средств в долгосрочную аренду другому предприятию на основании договора аренды их выбытие отражается обычным порядком на сч

Понятие лизинга

Понятие лизинга. Обычно фирмы располагают основным капиталом, который отражается в балансовых отчётах, но кроме этого они используют здания и оборудование, играющие важную роль и не являющие

Финансовая или капитальная аренда

Финансовая или капитальная аренда. Financial or capital leases. Финансовая аренда не обеспечивает эксплуатационного обслуживания, не может быть аннулирована и полностью погашается т.е. арендодатель

Определение процента ставки финансирования лизинговой операции

Определение процента ставки финансирования лизинговой операции. Арендатор, вычислив процент ставку финансирования, который он должен будет уплатить арендодателю за финансирование лизинговой операци

Бухгалтерский учет у лизингодателя

Бухгалтерский учет у лизингодателя. В бухгалтерском учете лизингодателя отражаются следующие операции - оприходование лизингового имущества - передача лизингового имущества в лизинг - учет р

Бухгалтерский учет у лизингополучателя

Бухгалтерский учет у лизингополучателя. В бухгалтерском учете лизингополучателя отражаются следующие операции - Поступление лизингового имущества - Начисление лизинговых платежей - Возврат л

Организации нужно списать компы, как это сделать? Какие нужны документы (формы, примеры заполнения).

Удачный день! Искусственный Интеллект (129221) 7 лет назад

В бухучете основные средства, которые не способны приносить фирме доход, списывают. Об этом говорится в пункте 29 ПБУ 6/01 «Учет основных средств». Кроме того, их выбытие происходит, например, при продаже, безвозмездной передаче, ликвидации при авариях и т. д.

Рассмотрим один из самых распространенных способов списания – ликвидацию. Прежде всего нужно назначить ликвидационную комиссию. Это делают на основании приказа руководителя. В нем устанавливают сроки работы и состав комиссии. Как правило, в комиссию входят сам руководитель, главбух и работники, которые отвечают за сохранность основных средств. Решение комиссии оформляют одним из следующих актов о ликвидации*:

•ОС-4 – при списании одного основного средства (кроме автотранспорта) ;

•ОС-4а – при списании автотранспорта;

•ОС-4б – при списании нескольких основных средств (кроме автотранспорта) .

В акте обязательно следует указать:

•год изготовления или постройки объекта;

•дату его оприходования и ввода в эксплуатацию;

•первоначальную стоимость (для переоцененных основных средств – восстановительную) ;

•сумму начисленной амортизации;

•число проведенных капитальных ремонтов;

•причины списания.

После утверждения акта комиссией его подписывает руководитель компании. При этом затраты от списания основного средства учитывают как прочие. Напомним, что ранее такие суммы отражали в качестве операционных расходов.

Пример 1

В ООО «Профиль» специально созданная комиссия решила ликвидировать типографский станок из-за его физического износа. Первоначальная стоимость станка – 40 000 руб. Сумма начисленной амортизации – 30 000 руб. Затраты по ликвидации основного средства (зарплата рабочих и соцналог с нее) составили 1500 руб.

При списании станка бухгалтер «Профиля» сделал проводки:

Дебет 01 субсчет «Выбытие основных средств» Кредит 01 субсчет «Основные средства»

– 40 000 руб. – списана первоначальная стоимость ликвидируемого станка;

Дебет 02 Кредит 01 субсчет «Выбытие основных средств»

– 30 000 руб. – списана начисленная амортизация;

Дебет 91-2 Кредит 01 субсчет «Выбытие основных средств»

– 10 000 руб. – списана остаточная стоимость станка;

Дебет 91-2 Кредит 70 (68,69)

– 1500 руб. – отражены затраты, связанные с ликвидацией объекта.

Зачастую одним списанием дело не ограничивается. После выбытия основных средств, как правило, от него остаются детали, запчасти и другие материалы, которые можно использовать в работе фирмы. Их следует оприходовать по рыночной стоимости. В бухучете такие доходы отражают как прочие (ранее – как операционные) .

Пример 2

Продолжим пример 1.

После демонтажа и разборки станка были получены материалы и запасные части, пригодные для использования. Предположим, что рыночная стоимость запчастей – 5000 руб.

При их оприходовании бухгалтер фирмы сделал запись:

Дебет 10 Кредит 91-1

– 5000 руб. – оприходованы запчасти, оставшиеся после ликвидации станка.

При списании основного средства бухгалтер также должен отразить расходы и доходы в налоговом учете. Так, в состав внереализационных расходов будет включена недоначисленная амортизация и затраты на ликвидацию объекта. Такие расходы отражают в налоговой себестоимости единовременно в том периоде, когда имущество было списано. Стоимость полученных при разборке материалов войдет в состав внереализационных доходов. Ее, как и в бухучете, нужно определять, исходя из рыночной цены на них. Кроме того, бухгалтеру нужно решить, восстанавливать ли НДС с недоамортизированной части основного средства. Прямого ответа на этот вопрос в Налоговом кодексе нет. Тем не менее налоговые инспекторы требуют восстановить налог, исходя из остаточной стоимости объекта. По их мнению, это необходимо, так как в дальнейшем фирма не будет его использовать в операциях, облагаемых НДС.

Однако такая позиция противоречит налоговому законодательству. В Налоговом кодексе перечислены все ситуации, когда нужно восстанавливать НДС. И такой причины, как списание основного средства, в этом перечне нет. Поэтому восстанавливать

Надежда Хмелевская Мудрец (17293) 7 лет назад

Акты на списание, утвержденные руководителем с обоснование причин списания

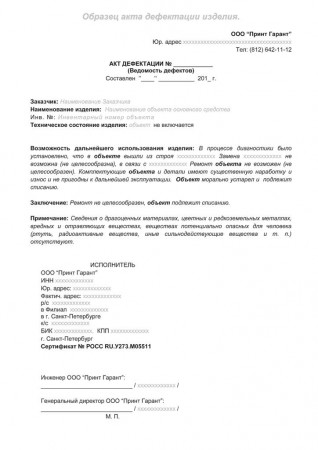

Образец акта списания основных средств

Акт на списание основных средств (форма №ОС-4)Акт на списание основных средств - Документ унифицированной формы, применяемый для оформления выбытия основных средств (кроме автотранспортных средств) при полном или частичном их списании.

Акт составляется в двух экземплярах, подписывается членами комиссии, утверждается руководителем организации или лицом, на это уполномоченным.

Первый экземпляр акта передается в бухгалтерию, второй - остается у лица, ответственного за сохранность основных средств и является основанием для сдачи на склад и реализации оставшихся в результате списания запчастей, материалов, металлолома и т.п.

Затраты по списанию, а также стоимость поступивших материальных ценностей после сноса и разборки зданий, сооружений, демонтажа оборудования и т.п. отражаются в разделе "Справка о затратах, связанных со списанием основных средств и о поступлении материальных ценностей от их списания".

Акт списания основных средств ОС-4Если у предприятия возникает необходимость списать объект, который пришел в негодность или морально устарел, то создается комиссия, которая составляет акт списания основного средства. Госкомстатом утверждено три унифицированной формы для этих целей. Форма ОС-4 используется для списания одного объекта (кроме автотранспорта), форма ОС-4а предназначена для списания автотранспорта, форма ОС-4б заполняется при необходимости списать несколько объектов основных средств. Наиболее часто используемая форма – это ОС-4. Скачать бланк этой формы можно в конце статьи, там же находится образец заполнения акта.

Составляет акт специальная комиссия, состав которой утверждается распорядительным документом руководителя (приказ, распоряжение). В комиссию обычно включаются следующие работники: представитель бухгалтерии, материально-ответственные лица, а также представители надзорных инспекций. Комиссия оценивает состояние объекта, возможность его ремонта, оформляет документацию по выбытию основного средства.

Заполняется обычно два экземпляра акта: для бухгалтера и для материально-ответственного лица, отвечающего за сохранность основных средств. Бухгалтер на основании акта списания отражает необходимые проводки по списанию объекта.

Отметка о выбытии делается в инвентарной карточке объекта (ОС-6. ОС-6а, ОС-6б ).

Надо отметить, что унифицированные форма ОС-4 не является обязательной для оформления выбытия объекта, допускается разработать свой бланк акта.

Принятое решение о списании объекта должно быть закреплено в приказе руководства .

Образец акта списания ОС-4Бланк акта содержит три раздела, которые нужно последовательно заполнить. Эти три раздела представлены на двух листах, первый лист заполняется с двух сторон, второй – только на лицевой части.

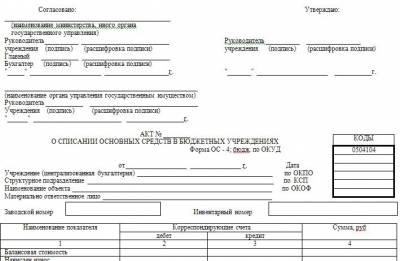

1. Сведения об объекте на дату списания

В данном разделе бланка ОС-4 нужно заполнить 9 граф таблицы:

1 – наименование основного средства, которое необходимо списать

2 – инвентарный номер ОС

3 – заводской номер ОС (согласно техпаспорту)

4 – дата выпуска объекта

5 – дата принятия к учету

6 – фактический срок эксплуатации – период использования объекта, не учитываются периоды нахождения ОС на реконструкции, модернизации, консервации, когда амортизация по объекту не начислялась

7 – первоначальная или восстановительная стоимость. Восстановительная стоимость указывается, если в отношении данного основного средства проводилась переоценка с целью соответствия реальным рыночным ценам

8 – начисленная амортизация с начала срока эксплуатации

9 – остаточная стоимость, определяется как разность граф 7 и 8.

Сведения для заполнения данного раздела формы ОС-4 можно взять из акта приема-передачи.

2. Индивидуальная характеристика объекта

Второй раздел бланка акта списания заполняется на объект, в состав которого входят драгоценные металлы и камни.

3. Сведения о затратах

В процессе выбытия объекта организация может нести определенные затраты, например на демонтаж оборудования. После разборки объекта могут остаться материалы, которые могут быть использованы в дальнейшей деятельности, их следует принять к учету на соответствующий бухгалтерский счет. В таблице третьего раздела бланк ОС-4 как раз отражаются все затраты, связанные со списанием основного средства: стоимость затрат на демонтаж и стоимость материальных ценностей, поступивших от разборки объекта.

В строке «Итого» выводятся итоговые величины затрат и поступлений, выводится конечный результат списания, который отражается в строке под таблицей.

На заполненном бланке акта списания ОС-4 ставят свои подписи все члены комиссии, а также главный бухгалтер.

На титульной части первого листа ставит свое утверждение руководитель организации.

Акт по форме ОС-4 оформляется только на те объекты, которые пришли в негодность и устарели. На основные средства, которые выбыли с предприятия при безвозмездной передаче или продаже, данный акт оформлять не нужно. В этом случае передача объекта осуществляется на основании акта приема-передачи ОС-1, ОС-1а или ОС-1б (в зависимости от объекта). Скачать образец заполнения формы ОС-1 можно здесь. а образец ОС-1а - в этой статье .

Скачать бланк форма ОС-4 можно здесь .

Акт списания основного средства ОС-4Акт списания основных средств используется для оформления выбытия объекта с предприятия по причине физического, морального износа, невозможности использовать его в дальнейшем по какой-либо причине. Госкомстат разработал 3 унифицированные формы акта: ОС-4 для всех объектов, кроме транспорта, ОС-4а – для автотранспортных средств и ОС-4б для групп объектов. В статье предлагаем подробнее остановиться на общей форме акта ОС-4, разберем порядок заполнения бланка ОС-4, скачать образец заполнения акта списания основных средств можно в конце статьи.

Каждый объект основных средств рано или поздно приходит в негодность, ломается, изнашивается, морально устаревает, заканчивается срок использования. Все это может послужить поводом для списания объекта с учета.

Для осуществления процедуры списания основного средства директором назначается комиссия, в задачи которой входит осмотр и оценка состояния объекта. Если комиссия решит, что к дальнейшей эксплуатации основное средство не пригодно, ремонту и восстановлению не подлежит, то составляется акт списания по форме ОС-4.

Осмотр объектов проводится в процессе инвентаризации, которая, как правило, предшествует процедуре списания. Во время инвентаризации основных средств комиссия оценивает состояние имеющихся активов и в отдельный документ заносится те из них, которые необходимо списать.

Руководитель, ознакомившись с данным перечнем, составляет приказ о списании основных средств. На основании этого письменного распоряжения начинается процедура выбытия. Основной документ, подтверждающий факт списания – это акт по форме ОС-4.

Предлагаем также скачать образец акта на списание материалов.

Образец акта списания форма ОС-4Заполнение титульного листа:

Оформление 1 раздела:

Информация об основном средств на момент списания:

1 – название и марка объекта.

2,3 – номера: по инвентарной карточке и по заводскому паспорту.

4,5 – даты выпуска и принятия к учету.

6 – период, в течение которого объект эксплуатировался с начислением амортизации. То есть периоды, когда амортизация не начислялась не учитываются (модернизация, консервация).

7 – стоимость, по которой основное средство было принято к бухгалтерскому учету, если проводилась переоценка, то здесь пишется восстановительная стоимость, полученная в результате переоценки.

8 – величина начисленной амортизации с начала использования.

9 – остаточная стоимость (гр. 7 минус гр.8).

Оформление 2 раздела:

Краткая характеристика списываемого объекта основных средств:

По итогам заполненных разделов формы ОС-4 и на основании осмотра и оценки основного средства комиссия пишет свое заключение о необходимости списать актив по определенной причине. Пример написания заключения можно посмотреть в образце, представленном ниже.

Вся сопровождающая документация прикладывается к оформленному акт списания ОС-4, перечень прилагаемых документов приводится в одноименном поле.

Председатель комиссии и все его члены подписывают составленный акт.

Оформление 3 раздела:

При списании объекта основных средств при необходимости проводится демонтаж, этот процесс может сопровождаться определенными затратами, которые следует отразить в третьем разделе бланка акта ОС-4:

1 - Вид работ, связанных с выбытием.

2 - Документ, на основании которого выполняются эти работы.

3 – стоимость работ.

4,5 – корреспондирующие счета по списанию затрат.

Одновременно с этим в процессе разборки и демонтажа от объекта могут остаться какие-то детали, материалы, которые можно принять к учету и в дальнейшем использовать, такого рода поступления отражаются также в разделе 3 бланка формы ОС-4.

7 – название материальных ценностей.

8 – номер по номенклатуре предприятия.

9 – единица измерения данных ценностей.

11,12 – стоимость единицы и общая стоимость принимаемых к учету ценностей.

13,14 – корреспондирующие счетов по принятию объекта к учету.

Данные графы заполняются бухгалтером, который по результатам заполненной таблицы третьего раздела считает прибыль или убыток от списания основного средства.

Бухгалтер делает отметку о выбытии объекта в инвентарной карточке и подписывает акт. (Скачать образец формы ОС-6 ) Если это малое предприятие, то отметка о выбытии делается в инвентарной книге ОС-6б .

Заполненный бланк акта ОС-4 утверждается руководителем, который ставит свою подпись на титульном листе формы.

Пример заполнения акта списания можно посмотреть ниже.

Надо отметить, что если для списания объекта используется форма ОС-4, то для его приема-передачи заполняется форма ОС-1, ОС-1а для зданий и сооружений или ОС-1б для групп объектов. Скачать образец и бланк ОС-1 можно здесь. ОС-1а – в этой статье .

При внутреннем перемещении объектов основных средств оформляется накладная по форме ОС-2 .

Скачать образец заполнения ОС-4 –ссылка.

Акт на списание основных средствК основным средствам (ОС) относят имущество, средства производства, призванные обеспечить деятельность организации в течение длительного времени (не менее года). При этом ОС сохраняют свою натуральную форму, однако в течение определенного срока происходит их физическое и моральное старение. Выработавшие свой жизненный ресурс или вышедшие из строя до срока ОС списываются с баланса предприятия.

Списание основных средств происходит после инвентаризации. Проверка первоначально оформляется приказом руководителя с указанием состава комиссии, в которую включаются специалисты различного профиля, представитель бухгалтерии и материально ответственные лица.

Проведение инвентаризации должно подтвердить износ ОС, выявить возможность продолжения эксплуатации имущества, определить его сохранность и ОС, которые необходимо снять с баланса. По результатам деятельности комиссии готовится итоговый документ - акт на списание основного средства. Примеры и образцы акта на списание основных средств можно посмотреть на нашем сайте.

Документ составляется в 2-х экземплярах: один - для бухгалтерии, второй – для ответственных за ОС, отраженные в акте. Как оформляются акты на списание основных средств? Начинается заполнение с заполнения «шапки», где записываются данные об утверждении акта руководителем, наименование документа, полное название организации с основными кодами. Затем идет заполнение типовой формы ОС-4, утвержденной постановлением Госкомстата РФ (к слову, она не является универсальной).

Как заполнять форму акта?Первый раздел содержит сведения о списываемом основном средстве. Заполняются данные о нём, его инвентарном номере, дате выпуска и принятии на учет, сроке эксплуатации, первоначальной или восстановительной стоимости, амортизации и остаточной стоимости. Вторая часть бланка заполняется в том случае, когда объект списания имеет детали из драгоценных металлов и камней. В последнем, третьем разделе в таблицу записываются данные о затратах на демонтаж, перевозку, использование частей ОС после списания. В таблице в графе «Итого» подсчитывается окончательный результат затрат и поступлений.

Заполненная ф.ОС-4 подписывается членами комиссии и главным бухгалтером. Данная форма акта на списание ОС используется в основном для тех средств, которые устарели или полностью изношены. Списание переданных другой организации основных средств не оформляется подобным актом. Они передаются по акту приема-передачи.

Форма ОС-4. Акт о списании объекта основных средств (кроме автотранспортных средств).Применяется для оформления и учета списания пришедших в негодность объектов основных средств (для автотранспортных средств используется форма ОС-4а)

Составляется в двух экземплярах, подписываются членами комиссии, назначенной руководителем организации, утверждаются руководителем или уполномоченным им лицом. Первый экземпляр передается в бухгалтерию, второй - остается у лица, ответственного за сохранность объектов основных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания.

В показателях граф "Первоначальная стоимость на дату принятия к бухгалтерскому учету или восстановительная стоимость":

В показателях граф "Сумма начисленной амортизации (износа)" указывается сумма начисленной амортизации (износа) с начала эксплуатации. Затраты по списанию объектов основных средств, а также стоимость материальных ценностей, поступивших от разборки объектов основных средств, отражаются в разделе 3 "Сведения о затратах, связанных со списанием объекта основных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания".

Данные результатов списания вносятся в инвентарную карточку (книгу) учета объекта, объектов и группового учета объектов основных средств (формы N ОС-6, N ОС-6а, N ОС-6б).

Вы можете скачать бланк формы Акт ОС-4 в формате:

А.А. Ефремова,

советник старшего вице-президента

ОАО “Аэрофлот -Российские Международные Авиалинии”

Согласно приказу Минфина России от 20.07.98 N 33н “Об утверждении Методических указаний по бухгалтерскому учету основных средств” (далее по тексту - Методические указания) на территории Российской Федерации отменено действие ряда документов Минфина СССР, регламентировавших учет основных средств. В частности, в процессе списания и ликвидации основных средств организации должны руководствоваться только требованиями новых Методических указаний, а не действовавшими ранее документами - Положением по бухгалтерскому учету основных средств (фондов) государственных, кооперативных (кроме колхозов) и общественных предприятий и организаций (утвержденным письмом Минфина СССР от 07.05.76 N 30) и Типовой инструкцией о порядке списания пришедших в негодность зданий, сооружений, машин, оборудования, транспортных средств и другого имущества, относящегося к основным средствам (фондам) (утвержденной письмом Минфина СССР и Госплана СССР от 01.07.85 N 100).

Каких-либо кардинальных изменений в саму процедуру списания основных средств (причины, организация работ, документирование списания объектов и т.д.) новый документ не внес - отмена документов Минфина СССР произошла в связи с необходимостью приведения действующей нормативной базы в соответствие с современными экономическими реалиями и новым гражданским законодательством; именно поэтому в преамбуле к приказу N 33н сказано, что Методические указания приняты “во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами” (то есть продолжается адаптация российского бухгалтерского учета к требованиям рыночной экономики и свободы предпринимательства). По всей вероятности, основными причинами отмены писем Минфина СССР явились следующие:

- устранение некорректных на сегодняшний день названий, терминов и определений (“полный хозяйственный расчет и самофинансирование”, “основные фонды”, “износ” и т.д.), а также ссылок на расформированные организации и ведомства (министерства, колхозы, “Вторцветмет” и т.п.);

- исключение излишней регламентации и вмешательства в процессы, которые в рыночных условиях регламентируются организациями самостоятельно (например, положений типа “имущество, относящееся к основным средствам, подлежит списанию лишь в тех случаях, когда восстановить его невозможно или экономически нецелесообразно, а также когда оно не может быть в установленном порядке реализовано или передано другим предприятиям, объединениям, организациям, учреждениям”; “разборка и демонтаж основных средств до утверждения актов (получения разрешения вышестоящей организации) на списание не допускается” и т.п.).

Рассмотрим сегодняшние требования к процедуре списания и ликвидации основных средств и ее отражению в бухгалтерском и налоговом учете.

1. Причины списания и ликвидации основных средств

Если проанализировать изменения формулировок нормативных документов (см. таблицу 1), необходимо отметить следующее:

1. Закрытый*1 перечень из трех пунктов заменен на открытый перечень, в котором лишь приводятся основные наиболее часто появляющиеся причины.

-----

*1 Закрытым называется перечень, который не может быть увеличен за счет включения в него иных составляющих, не предусмотренных именно данным перечнем, то есть это исчерпывающий, не расширяемый перечень. Напротив, открытый перечень позволяет добавлять в него новые пункты, характеристики или некоторые принципиальные свойства которых удовлетворяют тем критериям, по которым данный перечень составлялся. Отличием открытого перечня является либо прямое указание в тексте (слова “перечень является открытым” или “перечень не закрыт”), либо наличие конструкций типа “и т.д.”, “и т.п.”, “и др.”. Наиболее привычным для бухгалтеров примером являются перечни внереализационных доходов и расходов, приведенные в Положении о составе затрат. (утверждено постановлением Правительства РФ от 05.08.92 N 552, с последующими изменениями и дополнениями). Перечень внереализационных доходов (п. 14) является открытым, о чем свидетельствуют слова “другие доходы от операций, непосредственно не связанных с производством и реализацией продукции (работ, услуг)”, поэтому, в зависимости от специфики своей деятельности, организации включают в налогооблагаемую прибыль доходы, хотя и не поименованные в перечне, но добавляемые к нему по критерию “не связанные с производством и реализацией продукции”. Напротив, перечень внереализационных расходов (п. 15) является закры

тым, поэтому налогооблагаемая прибыль может быть уменьшена исключительно на те убытки и расходы, которые в нем прямо поименованы.

2. Исключены критерии допустимости списания основных средств.

Причины списания основных средств согласно письму Минфина СССР № 100

Из приведенного текста Инструкции необходимо сделать следующие, очень важные выводы:

1) финансовый результат выявляется отдельно по каждому ликвидированному инвентарному объекту основных средств;

2) результат от ликвидации основных средств должен быть включен в балансовый финансовый результат - прибыль или убыток.

Оба этих требования соблюдаются на практике не всегда. Первое условие, как правило, нарушается из-за недостатка бухгалтерского опыта, то есть для “упрощения” учета, сокращения его трудоемкости счет 47 закрывается на счет 80 не по каждому случаю ликвидации и прочего выбытия объектов, а по итогам отчетного периода. Таким образом, финансовый результат показывается свернуто, что, во-первых, противоречит пункту 7.3 Положения по бухгалтерскому учету “Бухгалтерская отчетность организации” (ПБУ 4/96) (приложение к приказу Минфина России от 08.02.96 N 10): “В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету”, а во-вторых, искажает налоговые расчеты организации (см. ниже).

Напротив, второе условие чаще всего нарушается именно бухгалтерами со стажем, имеющими опыт “социалистического” учета. Речь идет о следующем. Согласно рыночным принципам предпринимательства и новому гражданскому законодательству (см. ст. 67 ГК РФ) распределение прибыли является неотъемлемым правом участников хозяйственного товарищества или общества - иными словами, решение об использовании чистой прибыли организации может быть принято только ее собственниками, но не дирекцией или бухгалтерией. Поэтому все операции, проходящие по дебету счетов собственного капитала (86, 87, 88), должны быть согласованы не только с требованиями законодательства, но и с желанием собственников (учредителей). Отсюда становится понятным, почему в российском бухгалтерском учете все жестче контролируется соблюдение одного из международных приемов учета - финансовый результат сначала должен быть доведен до сведения собственника через показатели финансовой отчетности, причем полностью, без каких бы то ни было сокращений и изъятий, и лишь затем по решению собственника уже в следующем году прибыль может быть направлена на особо оговоренные цели, а убыток покрыт за счет специально определенных источников*1. Дореформенный учет строился на иных подходах: тождество бухгалтерского и налогового учета означало, что балансовая прибыль организации являлась в тот момент и налогооблагаемой прибылью, поэтому по дебету счета 80 отражались не реальные результаты деятельности, а лишь убытки, принимаемые в целях налогообложения, все остальные убытки и расходы требовалось относить на счет чистой прибыли, то есть на дебет счета 81 или 88.

-----

*1 Именно контроль данного условия был причиной последних нормативных изменений организации учета на счете 81 “Использование прибыли”, эта же причина определяет постоянное сокращение направлений использования счета 88: в указаниях и рекомендациях Минфина РФ все чаще дебет счета 88 заменяется дебетом счета 80 (не для целей налогообложения).

Если раньше в случае списания основных средств “до полного перенесения их балансовой стоимости на издержки производства и обращения” суммы недоначисленных амортизационных отчислений требовалось возмещать за счет прибыли, остающейся в распоряжении организации (п. 5 постановления Совмина СССР от 22.10.90 N 1072 “О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР”), то сегодня такой порядок не допускается, поскольку противоречит требованиям п. 7.3 Положения по бухгалтерскому учету “Учет основных средств” (ПБУ 6/97), утвержденного приказом Минфина России от 03.09.97 N 65н, и п. 103 Методических указаний*1.

-----

*1 Эти рассуждения приведены с целью убедить практикующего бухгалтера в необходимости изменения привычных подходов к учету прибыли, чтобы, осуществляя проводку, бухгалтер понимал ее экономическую сущность, самостоятельно прогнозировал изменения нормативных документов по финансовому учету и готовился к ним (в отличие от нормативных документов по налоговому учету эта задача весьма реальна), а не просто механически исполнял указания Минфина

Выявленный на счете 80 финансовый результат отражается в финансовой отчетности (в Отчете о прибылях и убытках) развернуто: “По статьям “Прочие операционные доходы” (строка 090) и “Прочие операционные расходы” (строка 100) отражаются данные по операциям, связанным с движением имущества организации (основных средств, запасов, денежных средств, ценных бумаг и т.п.). К ним, в частности, относятся. списание основных средств с баланса по причине морального износа. При этом доходы, причитающиеся по этим операциям, и затраты, связанные с получением этих доходов, показываются по строкам 090 и 100 развернуто (не сальдируются). В случае выбытия амортизируемого имущества по строке 100 отражаются его остаточная стоимость, а также расходы, связанные с выбытием имущества”. (п. 3.8 Инструкции о порядке заполнения форм годовой бухгалтерской отчетности).

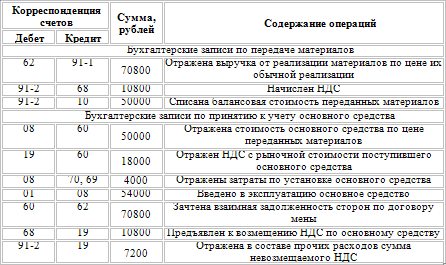

Требование отражения результата от списания основных средств исключительно на счете 80 имеет одно исключение - речь идет об объектах, подвергавшихся переоценке. “При отражении в бухгалтерском учете списания объектов основных средств, подвергавшихся дооценке, списание суммы дооценки по ним производится за счет добавочного капитала (в пределах имеющейся суммы)” (п. 102 Методических указаний). Рассмотрим эту ситуацию на примере:

Отражен финансовый результат от списания объекта

Необходимо обратить внимание на следующие возможные ошибки:

1) в момент списания за счет добавочного капитала может быть списана только сумма дооценки именно данного объекта, оставшаяся часть недоамортизированной стоимости формирует убыток по данной операции (см. вариант 2). Если по итогам деятельности организации за год будет получен убыток, то он покрывается за счет предусмотренных источников, одним из которых может являться добавочный капитал (за исключением добавочного капитала в части стоимости имущества по переоценке - см. п. 4.3 Инструкции о порядке заполнения форм годовой бухгалтерской отчетности). В свою очередь, неиспользованные суммы дооценки основных средств действующее законодательство позволяет использовать в качестве источника увеличения уставного капитала организации;

2) при списании объекта необходимо использовать только суммы дооценки в пределах его недоамортизированной стоимости (см. вариант 1). На практике встречаются случаи списания полной суммы дооценки и выведения прибыли по итогам операции (в нашем примере, если будет списана вся до-оценка, то прибыль составит 80 - 10 = 70 руб.). Это говорит о неправильном понимании не только содержания нормативного документа, но и экономического содержания таких категорий, как прибыль и переоценка. Результатом такой бухгалтерской ошибки помимо искажения финансовой отчетности может стать необоснованное увеличение платежей по налогу на прибыль.

4. Налогообложение операций по ликвидации основных средств

Операции по ликвидации основных средств могут участвовать в налоговых расчетах только по одному налогу - налогу на прибыль*1. Рассмотрим различные варианты формирования финансового результата по таким операциям (см. таблицу 2).

-----

*1 Разумеется, здесь не идет речь о ситуации, когда операция по списанию является притворной сделкой (определение сделки см. ст. 153 ГК РФ), то есть сделкой, совершенной с целью прикрыть другую сделку (см. ст. 170 ГК РФ). Пожалуй, самым реальным примером является списание объекта с целью его присвоения какими-либо юридическими или физическими лицами, тогда списание объекта прикрывает сделку дарения, а значит является ничтожным. В случае выявления таких фактов ГНИ будет квалифицировать их именно как дарение, а не как списание, с доначислением всех предусмотренных налогов

Выбывающие основные средства полностью самортизированы (нулевая остаточная стоимость)

600 -700 = -100

итого к налогообложению - 0 руб. в стр. 4.6

Справки указывается +100 руб. налогооблагаемая прибыль занижена на 50 руб.

Иногда встречается другая ошибка, когда налогооблагаемая прибыль корректируется не на величину реального убытка от списания не полностью амортизированных основных средств, а на остаточную стоимость объекта, то есть на величину недоначисленной амортизации. При наличии полезных возвратов убыток будет меньше остаточной стоимости списанного объекта, поэтому прибыль для налогообложения неоправданно завышается. Смысл корректировки “балансовой” прибыли до “налоговой” в том, чтобы балансовая прибыль в налоговом расчете (в Справке о порядке определения данных, отражаемых по строке 1 “Расчета налога от фактической прибыли”) была увеличена именно на ту составляющую финансового результата, которая не принимается для целей налогообложения, но участвовала в формировании балансовой прибыли. В данном случае такой суммой является общий результат от операции, а не недоамортизированная стоимость объекта.

5. Учет ликвидации объектов основных средств в случае длительного характера работ по демонтажу

Речь идет о ситуации, когда предполагается ликвидировать настолько крупные объекты основных средств, что длительность операции может превышать отчетный период. Например, ликвидация и демонтаж опор линий электропередач, основы прокатного стана, нефтеперерабатывающих или химических установок и т.п. могут осуществляться в течение достаточно продолжительного периода, так как скорость работ будет зависеть от возможностей транспортировки утилизируемых металлических конструкций от места их расположения до пунктов сбора металлолома, от мощности предприятий по переработке отходов и т.д. Когда длительность операции превышает отчетный период, то с самого начала демонтажа объект уже не может выполнять свои функции как основное средство, поэтому он должен быть списан с баланса (проводка Д-т 47 К-т 01), а полезные возвраты приходуются гораздо позже (проводка Д-т 10 К-т 47), то есть возникает проблема закрытия счета 47. На практике эта проблема решается, как правило, путем “досрочного” выведения финансового результата. Речь идет о следующем. Счет 47 открывается в момент начала ликвидации объекта (Д-т 47 К-т 01). Поскольку счет 47 сальдо в балансе иметь не может, он закрывается в том же самом месяце, а полезные возвраты приходуются позднее проводкой Д-т 10 К-т 80. Таким образом, искажается финансовый результат операции, что для целей финансовой отчетности является существенным, если операция начинается и заканчивается в разные годы. Однако для целей налоговой отчетности это искажение существенно и в случае, если операция начинается и заканчивается хотя бы в разные кварталы. Если операция в целом убыточна, то завышается размер убытка (который для целей налогообложения не принимается), а затем завышается размер налогооблагаемой прибыли, то есть необоснованно увеличивается объем платежей по налогу на прибыль. Если операция в целом прибыльна, то при закрытии счета 47 занижается объем налогооблагаемой прибыли, которая появляется в отчетности в более поздние периоды - в этом случае ГНИ может квалифицировать факт несвоевременной уплаты налога на прибыль и наложить пени.

Проблема отражения в учете ликвидации объекта, демонтаж которого занимает несколько отчетных периодов, возникает не из-за недостаточной проработанности методологии бухгалтерского учета. На самом деле, она может и должна решаться таким образом, чтобы не нарушались требования ни Минфина России, ни Госналогслужбы России. Наиболее правильным решением является следующее.

Специальная комиссия готовит акт на списание (форма N ОС-4). Разборка и демонтаж объекта допускается только после его утверждения. В данном акте сразу отражаются все возможные полезные возвраты от ликвидации данного объекта в натуральном и в стоимостном выражении. Для повышения достоверности данных бухгалтерского учета и в связи с тем, что стоимостная оценка приходуемых ценностей будет включаться в налогооблагаемую базу по налогу на имущество, рекомендуется осуществлять данную операцию с привлечением специализированных организаций-оценщиков.

Поскольку в акте указываются все необходимые для бухгалтерской записи данные, то может быть выполнен весь блок проводок по списанию объекта. Однако до демонтажа и оприходования на склад полезные возвраты необходимо отражать на специальном субсчете (назовем его “до демонтажа”) и числить за отдельным материально ответственным лицом, то есть проводка 4 в приведенном на с. 99 блоке будет выглядеть следующим образом: