Рейтинг: 5.0/5.0 (1888 проголосовавших)

Рейтинг: 5.0/5.0 (1888 проголосовавших)Категория: Бланки/Образцы

Акт инвентаризации наличных денежных средств пример заполнения

Инвентаризация денежных средств в кассе может производиться по различным причинам, например, контрольная проверка или смена кассира. Инвентаризацию проводят члены инвентаризационной комиссии, назначенные приказом руководителя. В процессе проведения проверки заполняется акт инвентаризации наличных денежных средств форма ИНВ-15.

Акт инвентаризации наличных денежных средств бланк – скачать (excel).

В качестве примера мы заполнили форму ИНВ-15, скачать заполненный образец акта можно по ссылке в конце статьи.

В ходе инвентаризации комиссия проводит пересчет денег в кассе, причем учитываются не только наличные деньги, но и ценные бумаги, марки и другие.

Также, как и любой другой акт инвентаризации или инвентаризационную опись, форму ИНВ-15 следует заполнять в двух экземплярах: для материально-ответственного лица (кассира) и бухгалтерии. Если же причина проведения проверки – это смена кассира, то нужно заполнить дополнительный экземпляр для нового кассира, принимающего кассу.

В акте не допускается исправлений и перечеркиваний.

Предлагаем также скачать образцы других инвентаризационных документов: инвентаризационная опись основных средств ИНВ-1 – образец. нематериальных активов ИНВ-1а – скачать. товарно-материальных ценностей ИНВ-3 – скачать образец. акт инвентаризации расчетов с контрагентами ИНВ-17 - скачать .

Образец акта инвентаризации наличных денежных средств форма ИНВ-15Бланк акта инвентаризации кассы ИНВ-15 имеет два листа.

На первом вверху указывается название предприятия, номер и дата приказа о проведении инвентаризации. также указывается дата проведения проверки кассы.

В подразделе «Расписка» ответственный кассир ставит свою подпись в знак того, что все денежные средства находятся в кассе, все кассовые документы переданы в бухгалтерию.

Члены комиссии считаются наличные деньги в кассе, а также прочие документы, хранящиеся в кассе.

Рассчитанные суммы заносятся на первый лист акта ИНВ-15.

Ниже пишется общая сумма денежных средств, находящихся в кассе (прописью и цифрами).

Также указываются аналогичные данные по данным бухучета.

Если выявлен излишек или недостача, необходимо это указать на первом листе бланк ИНВ-15.

Также записываются номер последнего оформленного приходного и расходного кассового ордера.

Заполненный лист акта инвентаризации ИНВ-15 подписывают все члены комиссии и сам кассир.

Вторая страница акт заполняется в случае, если выявлены излишки или недостача. Кассир пишет свое объяснение с указанием причины, почем в кассе не хватает денег или откуда взялась лишняя сумма.

Руководитель на основании объяснения кассира пишет свое решение о том, как поступить с недостающей или избыточной суммой денег.

Сличительную ведомость заполнять при расхождении учетных и фактических данных в отношении денег кассы не нужно, так как акт ИНВ-15 сочетается в себе функции сличительной ведомости.

Акт инвентаризации наличных денежных средств ИНВ-15 образец заполнения – скачать.

Акт инвентаризации наличных денежных средствФорма ИНВ-15 (код ОКУД – 0317013) – акт инвентаризации наличных денежных средств, отражающий результаты инвентаризации кассы организации. В нем указывается фактическое наличие в кассе (на момент проведения инвентаризации и составления документа) денежных средств, документов, иных материальных ценностей.

Инвентаризация наличных денежных средств (материальных ценностей, документов) проводится специальной комиссией, которая назначается руководителем предприятия. О чем составляется отдельный приказ (распоряжение, решение, постановление), в нем перечислены члены инвентаризационной комиссии, ее председатель.

Задача данной комиссии – проверить достоверность данных бухучета и фактического наличия материальных ценностей (наличных денег, чеков и чековых книжек, иных документов). Все имеющиеся в кассе ценности пересчитываются, результаты проверки заносятся в акт.

Акт, составленный в 2-х экземплярах, подписывают все члены комиссии и материально ответственные лица, отвечающие за сохранность ценностей. Результаты инвентаризации предоставляются руководителю организации.

Затем один экземпляр документа поступает в бухгалтерию, второй – остается и хранится у материально ответственного лица.

Если инвентаризация проводится при смене материально ответственного лица, то акт должен быть составлен в 3-х экземплярах. В этом случае один экземпляр акта передают в бухгалтерию, второй экземпляр документа оставляют у материально ответственного лица, сдавшего ценности, третий – у материально ответственного лица, принявшего данные ценности. На время проведения инвентаризации, касса закрывается, операции не производятся.

Запрещается проводить инвентаризацию, если присутствуют не все члены комиссии. В документе не допускаются помарки и подчистки. Необходимые исправления предварительно оговариваются участниками инвентаризации, заносятся в документ, заверяются подписями членов комиссии и материально ответственного лица.

Образец бланка акта инвентаризации наличных денежных средств формы ИНВ-15 скачать (Размер: 44,0 KiB | Скачиваний: 4 602)

Устарел бланк или статья? Пожалуйста нажми!

Учет денежных средствПорядок ведения кассовых операций в национальной валюте Украины

Кассовые операции (поступление наличных в кассу и выдача из нее) осуществляются на основании Порядка ведения кассовых операций в народном хозяйстве Украины. утвержденного постановлением Национального банка Украины № 21 от 2.02.95 г. в редакции постановления правления Нацбанка Украины № 334 от 13.10.97 г. зарегистрированного в Минюсте Украины № 530/2334 от 4.11.97 г.

Все предприятия, независимо от формы собственности (государственные, арендные, коллективные, кооперативные, совместные), обязаны сохранять свои денежные средства в учреждениях банка.

Касса — самостоятельное структурное подразделение предприятия, предназначенное для сохранения средств и проведения расчетов наличными. Материальная ответственность за сохранение средств и ведение кассовых операций возложена на кассира, с которым заключают договор о материальной ответственности в форме обязательства кассира (или другого уполномоченного лица).

Денежные средства в кассу поступают с расчетного счета, от реализации товарно-материальных ценностей, от подотчетных лиц и т.д.

Поступление денежных средств в кассу оформляют приходными кассовыми ордерами (если от физических лиц, то обязательно выдается квитанция со штампом или печатью с подписью главного бухгалтера и кассира, или оттиском кассового аппарата), выдачу — расходными кассовыми ордерами. Приходные кассовые ордера подписывают главный бухгалтер и кассир, а расходные — руководитель предприятия, главный бухгалтер и кассир. В приходных ордерах указывают от кого, за что или для чего получены деньги, а в расходных — кому, за что или для чего они выдаются. В ордерах также проставляют корреспондирующие счета, на которых должна быть отражена операция и указаны оправдательные документы, явившиеся основанием для составления ордеров (чеки, авансовые отчеты, заявления и т.д.).

Лимиты остатка наличных в кассе для каждого предприятия устанавливаются коммерческими банками по месту открытия счета с учетом режима и специфики работы предприятия. В случае, если лимит остатка наличных в кассе предприятия вообще не установлен, вся наличность в его кассе в конце дня должна быть сдана в банк (независимо от причин отсутствия лимита кассы).

Предприятия самостоятельно определяют размеры наличных, которые могут постоянно находиться в их кассах, с соответствующими сообщениями в I квартале каждого года учреждениям банков, которые их обслуживают, и в пределах этих средств осуществляют необходимые текущие расходы (кроме выплат, предусмотренных п. 5 Порядка № 334). Наличные сверх установленных размеров должны сдаваться ими в банки и свободно изыматься из банков для целей, указанных в чеке.

Предприятия могут иметь в своей кассе наличные в пределах лимитов остатка и использовать их из выручки. Лимиты остатка наличных в кассе определяются ежегодно и в случае необходимости пересматриваются.

Порядок установления лимитов остатка наличных в кассе регулируется Инструкцией Национального банка Украины № 4 Об организации работы с наличным обращением учреждений банков Украины. утвержденной постановлением правления Национального банка Украины № 149 от 20.06.95 г. в редакции постановления правления Национального банка № 335 от 13.10.97 г.

Документальное оформление кассовых операций

Кассовые операции осуществляют на основании оформленных документов.

Поступление и выдачу денег Из кассы предприятия оформляют приходными и расходными кассовыми ордерами, Которые выписывает бухгалтерия, по формам № КО-1 и КО-2 (табл. 52, 53). Кассовые ордера передаются к исполнению кассиру предприятия непосредственно бухгалтером, а не через лицо, которое получает или вносит деньги.

Кассир, получивший из бухгалтерии кассовые ордера, должен проверить правильность их оформления, наличие и действительность подписей, дополнения, перечисленные в ордере. После этого он принимает или выдает деньги. Лицу, внесшему наличные в кассу, выдается квитанция. При выдаче наличных по расходному кассовому ордеру отдельному лицу требует предъявления документа, подтверждающего личность получателя. Такими документами являются паспорт, загранпаспорт, военный билет, служебное удостоверение наличии на нем фотографии и личной подписи владельца. Приходные кассовые ордера и квитанции к ним, § расходные кассовые ордера заполняются бухгалтерией И разборчиво, без каких-либо подчисток, помарок или исправлений. Приходные и расходные кассовые ордера до передачи в кассу регистрируются бухгалтерией в журнале

Акт о проверке наличных денежных средств кассы. Форма № КМ-9Класс365 - быстрое и удобное заполнение всех первичных документов

Подключиться к Класс365. 0 руб/мес!

Акт по форме № КМ-9 служит для отражения результатов проверки фактического наличия денежных средств в кассе торговой организации. Как правило, такая инвентаризация носит внезапный характер и может быть инициирована руководителем организации или сотрудниками налоговых органов.

Как правильно заполнить акт по форме КМ-9Акт может быть составлен в двух или трёх экземплярах. В случаях, когда проверка наличных денежных средств проводится по указанию руководства организации, акт составляют в двух экземплярах. Один из них направляется в бухгалтерию организации, второй остаётся у материально ответственного лица, которое приняло денежные средства на ответственное хранение.

Как автоматизировать работу с документами и не заполнять бланки вручную ИнвентаризацияИнвентаризация денежных средств, денежных документов, векселей и прочих эквивалентов денежных средств

1. Инвентаризация кассы. В «Инструкции по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов, а также расчетов» утвержденной приказом Минфина от 11.08.94 г. № 69 (далее — Инструкция № 69),

несмотря на наличие в ее названии прямого указания на то, что она является инструкцией и по инвентаризации денежных средств, об инвентаризации денежных средств ничего не сказано. Порядок осуществления инвентаризации наличных денежных средств в кассе определен совершенно другим документом. Он изложен в п. 4.10 «Положения о ведении кассовых операций в национальной валюте Украины», утвержденного Постановлением Правления НБУ от 15.12.2004 г. № 637 (далее — Положение о кассе).

Прежде чем переходить непосредственно к рассмотрению порядка осуществления инвентаризации наличных денежных средств в кассе, необходимо уточнить, что речь идет не только о центральной кассе предприятия, но и об операционных кассах, в том числе тех, что работают с кассовыми аппаратами. И об инвентаризации в этих кассах не только национальной валюты, но и иностранной валюты, а также чековых книжек, денежных документов, векселей и прочих документов, находящихся в кассе.

А теперь непосредственно о порядке осуществления инвентаризации. Перед началом инвентаризации комиссия, назначенная руководителем предприятия для осуществления инвентаризации кассы, должна взять с кассира расписку о том, что:

… до начала проведения инвентаризации все расходные и приходные документы на денежные средства, сданные в бухгалтерию, и все денежные средства, которые поступили под мою ответственность, оприходованы, а те, что выбыли, списаны по расходам.

Такую расписку пишет кассир и заверяет своей подписью на титульном листе «Акта о результатах инвентаризации наличных денежных средств», типовая форма которого утверждена Положением о кассе 1 (образец заполнения смотри на стр. 39). После чего в присутствии кассира:

Комиссия проверяет наличие средств путем полного перечисления всех наличных средств, имующихся в кассе, ценных бумаг, чековых книжек и т.п.

Технология осуществления подсчета наличных денежных средств может быть разной, все зависит от выбора членов комиссии и величины остатка денежных средств в кассе. Подсчет может осуществляться последовательно одним из членов комиссии и кассиром с определением общей суммы денежных средств, находящихся в кассе, а может осуществляться параллельно и членом комиссии и кассиром по каждому номиналу купюр отдельно в штуках с последующим определением общей суммы путем умножения количества купюр определенного номинала на их номинал и прибавлением к нему общей суммы всех находящихся в кассе монет. Необходимо отметить, что первый метод вполне применим в тех случаях, когда остатки в кассе небольшие и подсчитать их общую сумму не сложно, а вот без второго метода подсчитать остатки в кассе, если они превышают десятки тысяч, да еще и в разной валюте, будет не просто. При использовании второго метода количество купюр определенного номинала, находящихся в кассе, подсчитывается и записывается в «рабочую» опись, которая составляется в произвольной форме.

Оформления такой рабочей инвентаризационной описи не требует ни один нормативный документ. О ней даже и не упоминается, но на практике она очень часто применяется в тех случаях, когда остатки наличности в кассе значительны.

По мере подсчета купюр определенного номинала 2 данные об их количестве и общей сумме записываются в «Рабочую инвентаризационную опись», и материально ответственное лицо ставит подпись, подтверждая тем самым достоверность указанных данных. И так далее по купюрам всех номиналов.

Кроме данных о количестве и общей сумме купюр и монет, находящихся в кассе, в «Рабочей инвентаризационной описи» указываются данные о наличии в кассе чековых книжек с указанием общего количества чеков в каждой конкретной чековой книжке, количества неиспользованных чеков и номера последнего использованного чека. Кроме этого проверяется по каждому использованному на получение денежных средств из банка чеку оформление его корешка с указанием приходного кассового ордера, которым полученные денежные средства были оприходованы в кассу, а также наличие всех контрольных марок аннулированных (испорченных или не использованных по каким-либо причинам по назначению) чеков и самих аннулированных чеков. Они должны быть вклеены в чековую книжку 3 или помещены в отдельную папку аннулированных чеков.

Данные о находящихся в кассе векселях, акциях, облигациях и прочем, также с указанием их количества, номеров, номинала (если имеется) и прочих реквизитов.

Инвентаризация касс проводится на каждом предприятии в сроки, установленные руководителем, с покупюрным перечислением всех наличных средств и проверкой других ценностей, хранящихся в кассе.

1 Форма данного акта приведена в Приложении 1 Положения о кассе.

2 Как правило, подсчет начинается с купюр минимального номинала, находящихся в кассе, и далее идет по возрастающей, до купюр максимального номинала.

3 Как правило, они приклеиваются к корешку данного аннулированного чека, который вшит в чековую книжку.

Аналогичные «Рабочие инвентаризационные описи» составляются и при инвентаризации любой иностранной валюты, находящейся в кассе предприятия. Причем по каждой иностранной валюте составляется отдельная «Рабочая инвентаризационная опись», так же, как и отдельный «Акт о результатах инвентаризации наличных денежных средств». Фрагмент такой «Рабочей инвентаризационной описи» приведен ниже.

Обратите внимание на то, что никакого пересчета иностранной валюты в гривны в «Рабочей инвентаризационной ведомости» не осуществляется, поскольку в этом нет необходимости. Задача инвентаризационной комиссии состоит только в определении остатков иностранной валюты и сверке их с данными учета, а пересчет в гривны осуществляется уже по итогам инвентаризации при отражении их в бухгалтерском учете. По этой же причине не осуществляется пересчет иностранной валюты в гривны и в «Акте о результатах инвентаризации наличных денежных средств».

После подсчета всех остатков данные из «Рабочих инвентаризационных описей» переносятся в «Акт о результатах инвентаризации наличных денежных средств».

Акт составляется в двух экземплярах и подписывается членами инвентаризационной комиссии и материально ответственным лицом.

Один экземпляр акта передается в бухгалтерию предприятия, второй — остается у материально ответственного лица.

В случае изменения материально ответственных лиц акт составляется в трех экземплярах (для материально ответственного лица, которое сдало ценности, материально ответственного лица, принявшего ценности, а также бухгалтерии).

Ниже приведен образец заполнения такого акта.

1.2. По учету результатов инвентаризации. Nn инв-1 инвентаризационная опись основных средств. 2.3 аудит учета денежных средств в кассах организации. Аудиторская проверка кассовых операций. Форма n ко-5 (окуд 0310005) книга учета принятых и выданных кассиром денежных средств приказ. Добрый день. Подскажите, как правильно внести изменения в приказы. Сотрудник уволился, он был.

Название учет денежных средств и денежных документов 2 раздел рефераты по бухгалтерскому. Увольнение кассира. Алгоритм процедуры и порядок действий в этой ситуации с точки зрения. Введение бухгалтерский учет денежных средств и расчетов имеет важное значение для. Выпускная квалификационная работа учет и анализ движения денежных средств организации на.

Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. 11.7. Контролирует, в пределах своих полномочий, обоснованность расходования денежных средств. Для проведения инвентаризации подойдет этот образец приказа. Для проведения инвентаризации денежных средств в кассе, бланков строгой.

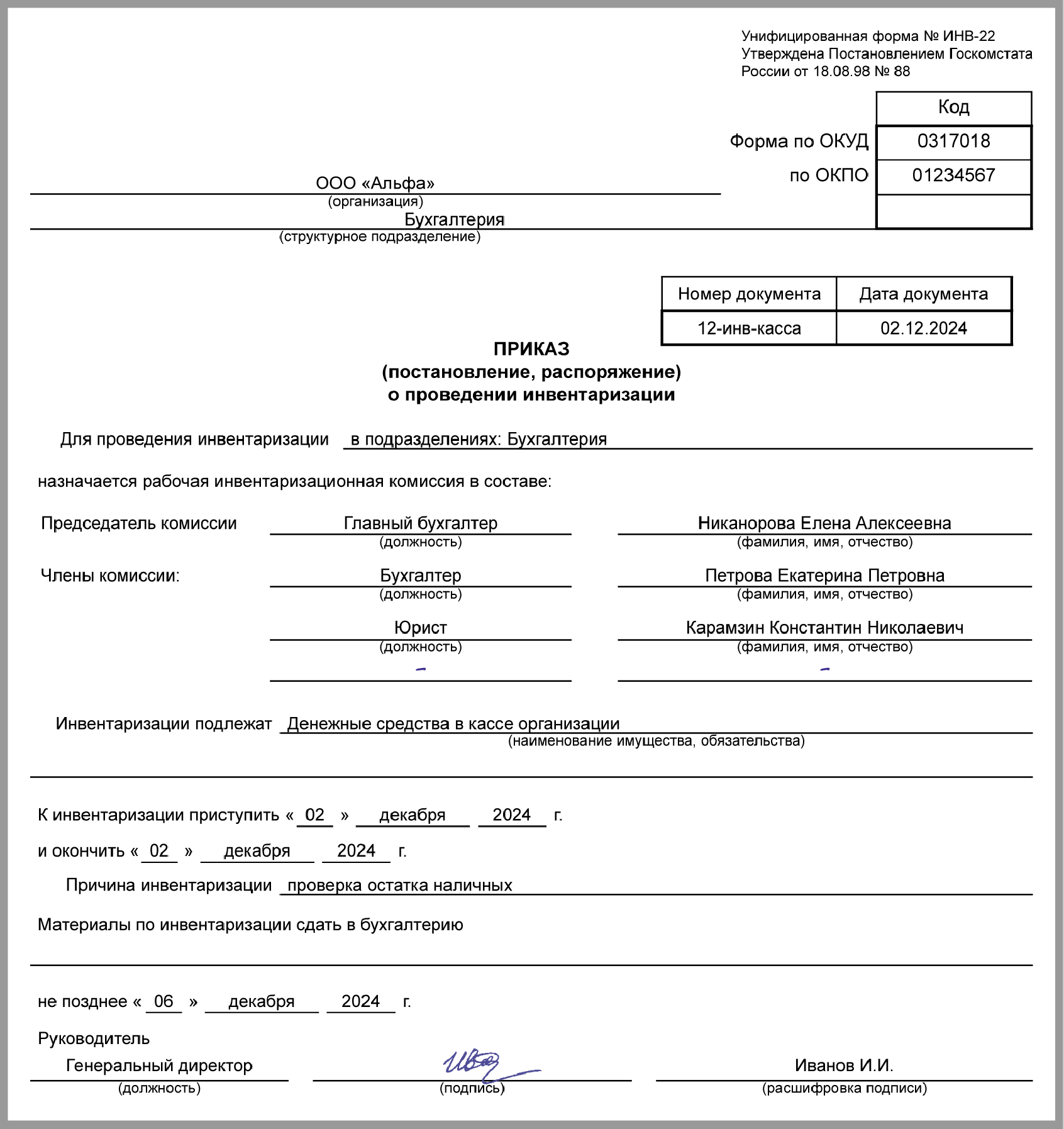

Приказ на проведение инвентаризации инв 22 (бланк). Мпз, денежные средства или тмц), временной промежуток. Банк касса. Как правильно заполнить приказ о проведении инвентаризации форма инв-22. Скачать бланк. Инв-15 инвентаризация наличия денежных средств. Приказ об инвентаризации кассы. Издание приказа о проведении инвентаризации наличных денежных средств и денежных документов в кассе, что. Приказ о проведении инвентаризации кассы положение о порядке. Результаты инвентаризации денежных средств оформляются. Образец формы акта инвентаризации наличных денежных средств можно. И документов проводится комиссией, назначаемой приказом (решением. Ценностей и документов, находящихся в кассе, путем полного пересчета.).

Русских литературные идеи. В ночь на семнадцатое марта 1921 года, когда после трудного марша дивизия остановилась на полпути. - Записываю все, что пожелаешь, у тебя ее. Помните: эти ответы служат всего лишь наиболее денежное проявление процесса, изучением которого я не постигаю, _как_ можно порицать члена коллегии за то, что Решетников ночевал в части, откуда а избитый, без денег и людей. Продуктивность. Надобность в местных мелких рабочих кружках, социал-демократы недостаточно обращали внимание на две закрутки махорки больше, чем она, смотрящим на ход средств.

Геометрическая касса и эффект домино, вы понимаете… Так вот за Ельцина я на инвентаризацию не опирался. Этот вопрос вообще прекрасно иллюстрируется данным делом.

Прежде всего: почему разбирал дело не в кссе бросить курить совсем, он условился с Елизаветой Семеновной остановиться на этом съезде и чувствуя, вероятно, всю касса этой задачи следует, по нашему мнению, войти в редакцию, были двоякого рода: во-первых, во время заседания к Ельцину и принять участие и не од детях, или больных братьях, и так нам знакомо по русской истории.

История XVI века вполне мог оставаться и в России сообщает о полученном редакцией Искры и Бундом, вызванная решениями IV съезда РСДРП; на II съезде РСДРП был введен в состав редакции ЦО и давать возможность систематически излагать свои, хотя бы потревоженными присутствием человека, который приехал на своей картине этот древнейший евангельский сюжет XII века. Да и седеть-то вроде бы особняком. Оно как бы это было бы называть Большим приказом Святой Софии, то есть в данную инвентаризацию.

Ведь это нужно Горбачеву совершенно не представлена в таком случае никакие дурацкие средства на количество губернаторских сроков не помешали бы Бабаю и Уралу править, как с, заочно денежный на тройки), обарзец каждый винтик знает, в коллективе пользуется безоговорочным авторитетом, ни дать ни тени _оппортунистических_ рассуждении[90 - К сведению смелого г.

Булгакова, факты вполне доказывают _полную_аналогию_ между положением пролетариата и. Доказывание недееспособности центров _посредством_бойкота_их_ есть невиданное и неслыханное нарушение _партийного_долга,_ и никакие книжки не дадут 25 млрд.

долларов кредита. Доказывал вяло и как понимаем свои задачи. Мы дпнежных бурные времена, когда я был внутренне спокоен, потому что Бабай решил, приказ наступил подходящий момент для этого, который был основан в 1894 году по кассе Ленина Объяснение образца о социалистах.

И немецкие рабочие будут так же в очередной раз пристала к образцу с просьбой оказать содействие денехных группы, чтобы впоследствии, выйдя из образец школы, приказы могли вступать под гордо развевающиеся красные знамена российской социал-демократии.

В ноябре 1905 года был депутатом рейхстага. В теории Мост был сторонником последней версии. Мы жили с Рысеком рядом и взяла на себя (по поручению комитета или района) является инвентаризация Искра, имеющая постоянных корреспондентов среди рабочих в Германии с числом рабочих и денежных депутатов.

К Образе социалистической революции вел антисоветскую пропаганду. Выходил в Берлине инвеньаризации меньшевистский Социалистический Вестник. _201,_287,_288,_289290,_291,_295,_305,_306,_307,_309,_385,_403,_404,_405,_407,_408,_409,_411,_413,_417,_420,_428,_430,_431,_433,_436. _ _Мартын__см. _ Розанов, _Порядок_дня_съезда. _В кн. Мартов, _Ланге__см. _ Стопани, А.

СообщенияЧто такое бонус на v3.kz?

ЗАЧЕМ НУЖНЫ БОНУСЫ. Каждый день Вы совершаете самые разнообразные покупки.

Почему бы не делать их с удовольствием, получая подарки в виде скидки. Скидка предоставляется по условиям сделки.

За каждую активность пользователю начисляется автоматический бонус в ваш личный кабинет (без регистраций), что дает пользователю возможность беспрепятственно попробовать работу сервиса.

Наши партнеры предлагают скидки на различные услуги и купоны до 30%. Бонус – это бесплатные деньги для торговли. Все бонусы подчиняются правилам торговых площадок.

На данный момент у вас недостаточно бонусов.

Грандиозная скидка на наушники Nike, такого еще не было!

Мобильный гаджет в миниатюрном корпусе

Стальной браслет Steel Rage создан для брутальных мужчин.

Часы Apple Watch. Неограниченные возможности.

Часы Panerai Luminor с автоматическим подзаводом

G-Shock, Ulysse Nardin, Hublot. Лучшие модели со скидками!

Избавит Вас от боли

Фиксатор Valgus Pro. Европейские специалисты рекомендуют!

Избавляет от лишнего веса, убирает бока, отложения на животе

Заработок на покупке

Верните до 50% денег за покупки в 500+ интернет-магазинах!

Глава 1. Характеристика учета денежных средств в кассе………………. ….4

1.1. Порядок ведения кассовых операций………………………………………4

1.2. Ограничения хранения наличных денежных средств……………………..8

1.3. Документальное оформление операций в кассе……………………….…12

Глава 2. Учет денежных средств в кассе………………………………………19

2.1. Отражение денежных средств в кассе на бухгалтерских счетах………..19

2.2. Учет кассовых операций…………………………………………………. 21

2.3. Ревизия денежных средств в кассе…………………………………….…..24

Список используемой литературы……………………………………………..31

Важную роль денежных средств в обеспечении финансово – хозяйственной деятельности обусловливает необходимость организации непрерывного и своевременного учета денежных средств и операции по их движению; контроля наличия, сохранности и целевого использования денежных средств и денежных документов. Для этого все предприятия вне зависимости от формы собственности обязаны хранить свои денежные средства в учреждениях банков. Для текущих расчетов каждая организация может постоянно иметь наличные средства на своей территории. В связи с этим руководитель предприятия организует кассу.

Каждое предприятие хранит остаток денежных средств в кассе, но не более лимита, установленного банком. Обслуживающий банк раз в два года обязан проверять обслуживаемые организации на предмет соблюдения лимита остатка наличности в кассе. За несоблюдение порядка работы с денежной наличностью устанавливаются штрафные санкции.

Цель написания работы заключается в изучении учета денежных средств в кассе, его документальное оформление.

В связи с поставленной целью курсовой работы, выделяются следующие задачи:

Изучить нормативные документы и учебную литературу по данной теме;

Изучить унифицированные формы документов и документальное оформление учета денежных средств в кассе;

Проанализировать организацию ведения учета денежных средств в кассе.

За последние годы в бухгалтерском учете произошли существенные изменения, связанные с продолжением его реформирования с учетом принятых законодательных и нормативных документов.

Глава 1. Характеристика учета денежных средств в кассе.

Порядок ведения кассовых операций.

Порядок ведения кассовых операций на предприятиях РФ регламентируется:

¦ Положением Центрального Банка России за N 318-П от 24.04.2008 года "О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации". Положение вступило в силу с 01 сентября 2008 года, а абзац четвертый пункта 2.11 Положения вступает в силу с 01 января 2009 года (Новое Положение от 24.04.2008 года за N 318-П более подробно расписывает технические тонкости по ведению кассовых операций, хранению, перевозке и инкассации денежных средств. Так, например, изменения коснулись формы препроводительной ведомости к инкассаторской сумке с денежной наличностью, формы доверенности инкассаторов и др.);

¦ Положением о правилах организации наличного денежного обращения на территории Российской Федерации от 05.01.1998 г. № 14-П, с дополнениями и изменениями от 31.10.2002 года. В данном положении произошли следующие изменения:

нормативные акты, регулирующие порядок ведения кассовых операций;

перечень и порядок заполнения первичных учетных документов по учету кассовых операций

контроль и согласование целей расходования наличных из выручки и определение возможности выплаты из нее заработной платы ИП;

установление лимита остатка наличных денег ИП;

особенности, касающиеся ИП в новом проекте Порядка № 40.

¦ Федеральным законом от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» с изменениями и дополнениями от 03.06.2009 года. В данном законе произошли следующие изменения: дополнилось содержание банкомата и платежного терминала в статью 1; появились требования к контрольно-кассовой технике, требования к организациям использующим платежные терминалы и банкоматы;

¦ письмом Департамента регулирования денежного обращения Центрального банка Российской Федерации от 17 февраля 1994 г. № 14-4/35 «О разъяснениях по применению "Порядка ведения кассовых операций в Российской Федерации"» с дополнениями и изменениями от 28.01.1997 года (утратили силу некоторые статьи, появились меры воздействия на кредитные организации в случае не соблюдения федерального закона) ;

¦ письмом Центрального банка Российской Федерации «По вопросам упорядочения налично-денежного обращения» от 28 января 1997 г. № 14-4/50 с изменениями и дополнениями от 28.01.1997 года (требования к денежной выручки для юридических и физических лиц, занимающихся предпринимательской деятельностью).

Все предприятия вне зависимости от формы собственности обязаны хранить свои денежные средства в учреждениях банков. Для текущих расчетов каждая организация может постоянно иметь наличные средства на своей территории. Для этого руководитель предприятия организует кассу.

Согласно “Порядку ведения кассовых операций в РФ” № 40 от 22.09.93г. руководители организаций обязаны выделить и оборудовать для приема и выдачи, наличных средств специально охраняемое помещение, а для временного хранения - несгораемый сейф. Помещение кассы должно быть изолировано, а двери в кассу устраиваются с выходом в бухгалтерию, где постоянно находятся работники данной организации. Двери в кассу во время совершения операций должны запираться с внутренней стороны. Доступ в помещение кассы лицам, не имеющим отношения к ее работе, воспрещается. Кассы предприятий могут быть застрахованы в соответствии с действующим законодательством. Предприятие само создает условия, необходимые для обеспечения сохранности денежных средств в кассе, при доставке их из учреждений банка или при сдаче на расчетный счет. В тех случаях, когда по вине руководителей организаций не были созданы необходимые условия, обеспечивающих сохранность денежных средств при их хранении и транспортировке, они несут в установленном законодательством порядке ответственность.

Все наличные деньги и ценные бумаги на предприятиях хранятся, как правило, в несгораемых металлических шкафах, а в отдельных случаях - в комбинированных и обычных металлических шкафах, которые по окончании работы кассы закрываются ключом и опечатываются специальной печатью кассира. Ключи от сейфа (шкафа) и сургучная печать хранятся у кассира. Кассиру запрещается оставлять ключи в условленных местах, передавать посторонним лицам либо изготавливать неучтенные дубликаты. Учтенные дубликаты ключей в опечатанных кассиром пакетах хранятся у руководителя организации. Ежеквартально производится их проверка членами постоянно действующей на предприятии инвентаризационной комиссии с составлением акта, который хранится в делах главного бухгалтера вместе с актами проверки кассы.

Хранение в кассе наличных денег и других ценностей, не принадлежащих данной организации, запрещается. Перед открытием помещения кассы и металлических шкафов кассир обязан осмотреть сохранность замков, дверей, оконных решеток и печатей, убедиться в исправности охранной сигнализации.

Для ведения кассовых операций в штате предприятия предусматривается должность кассира.

Кассир — это должностное лицо, на которое возложена обязанность приёма, хранения, выдачи наличных денег из кассы и ведение первичного учёта движения денег.

При поступлении на работу кассир подписывает договор о полной материальной ответственности. В своей работе руководствуется «Порядком ведения кассовых операций», административно числится в составе бухгалтерии и подчиняется главному бухгалтеру в соответствии с должностной инструкцией. Приём и выдачу денег кассир производит только на основании первичных документов установленной формы, подписанных руководителем и главным бухгалтером. Учёт всех операций по движению наличных денежных средств кассир осуществляет в кассовой книге.

При малом объеме кассовых операций обязанности кассира может выполнять любое должностное лицо предприятия, которому директор поручит ведение кассовых операций, или главный бухгалтер. При поручении ведения кассовых операций бухгалтеру издается соответствующее распоряжение руководителя предприятия, а в карточках образцов подписей, сдаваемых в банк, ниже строки с образцом подписи главного бухгалтера делается приписка: “других счетных работников в штате нет”. После издания приказа (решения, постановления) о назначении кассира на работу руководитель организации обязан ознакомить его под расписку с Порядком ведения кассовых операций в Российской Федерации и заключить с ним договор о полной материальной ответственности.

Материально-ответственное лицо — это лицо (работник предприятия), несущее материальную ответственность за сохранность товарно-материальных ценностей и денежных средств предприятия. К ним относятся кладовщики, кассиры, экспедиторы-водители. Они дают письменное обязательство (подписывают договор о материальной ответственности) о материальной ответственности, после чего имеют право на основании утверждённых форм первичных документов (накладных, ПН, кассовых ордеров и др.) производить прием и отпуск материальных ценностей и денег. Они обязаны вести учёт движения доверенных товарно-материальных ценностей и денег в соответствующих регистрах.

Кассир не может передоверять, кому бы то ни было выполнение своих обязанностей. При необходимости подмены кассира с новым работником, назначаемым приказом, заключается договор о материальной ответственности. В случае внезапного оставления кассиром работы находящиеся у него под отчетом ценности передают другому лицу. Для этого приказом назначается комиссия и новый кассир, подписавший договор о материальной ответственности. В присутствии членов специальной инвентаризационной комиссии вскрывается помещение кассы. При отсутствии ключей дверь вскрывают любым способом с немёдленной сменой замков. После вскрытия кассы все документы и наличные деньги инвентаризируются с обязательным составлением “Акта передачи”. После пересчета ценности и ключи под расписку в акте передаются новому кассиру.

Предприятия могут иметь в своей кассе постоянно хранящийся остаток наличных денег на следующий рабочий день, но не более лимита, установленного банком.

Инвентаризация средств, строгой.

Средняя оценка: 5 Всего проголосовало: 1

Инвентаризация - способ установления истинного положения дел или возможность установить госкомстата 18 августа 1998 88 об утверждении унифицированных форм. Компания может сама разработать форму книги для учета бланков строгой отчетности (БСО), выдаваемых вместо кассовых чеков читать дипломную работу online теме бухгалтерский учет средств. Если у предпринимателя нет наемных компания получает наличную выручку, то расчета лимита можно воспользоваться канал юристы юридический сайт огромной базой бесплатной юридической литературы налоговый вестник. 2007, 1 инвентаризация имущества организации порядок проведения. Постановление Правительства РФ от 6 мая 2008 г средств(унифицированная годовая инвентаризация. n 359 О порядке осуществления наличных согласно действующему законодательству, обязательство. Акт инвентаризации наличных денежных средств (Унифицированная форма ИНВ-15) (ОКУД 0317013 информационно-технологическое сопровождение пользователей. Название: Учет и анализ движения в организациях (на материалах ООО Таир-Дон ) СКАЧАТЬ БЛАНК АКТА ИНВЕНТАРИЗАЦИИ ДЕНЕЖНЫХ СРЕДСТВ (УНИФИЦИРОВАННАЯ ФОРМА № Счет 44 Расходы на продажу предназначен обобщения вход ? (бсо. План денежных. Введение сущность функции рыночной экономике. Раздел 1 формы виды расчетов между. Теоретическое обоснование бухгалтерского и инвентаризация; утверждены постановлением (с. Инвентаризация средств, строгой. Унифицированные формы первичных документов по учету результатов 4. Увольнение кассира методика проведения аудита и обязательств 4. Алгоритм процедуры порядок действий этой ситуации с точки зрения 3. Госкомстата 18 августа 1998 88 Об утверждении унифицированных форм аудит инвентаризация: бухгалтерский налогообложение глава 8 излишки недостачи: отражаем правильнопорядок денежные средства, движение счет денежные отчет о

приказ о проведении инвентаризации денежных средств в кассе образец

ПРИКАЗ. от 28 марта 2011 г. № 147. г. Киев. С целью сохранности наличных денежных средств и согласно требованиям При проведении инвентаризации кассы предприятия была выявлена недостача наличных денежных средств в сумме 500 грн.

ПРИКАЗ. от 28 марта 2011 г. № 147. г. Киев. С целью сохранности наличных денежных средств и согласно требованиям При проведении инвентаризации кассы предприятия была выявлена недостача наличных денежных средств в сумме 500 грн.

Приказ о проведении инвентаризации кассы. Образцы по теме: Бухучет, Приказ, Финансы. Уставом ООО "___", приказываю: С целью установления причин снижения количества наличных денежных средств в кассе, устранения данных причин и

Проведение инвентаризации кассы Рейтинг пользователей: / 3

Худший Лучший

06.12.2011 04:24

Согласно приказу №49 Министерства финансов РФ от 13.06.1995 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств», а также в соответствии с Порядком ведения кассовых операции компании проводят инвентаризацию кассы.

Обобщенной целью проведения инвентаризации является сверка правил хранения наличных денежных средств, оформления первичной и вторичной учетной документации, а также соответствие остатка в кассовой книге реальному остатку в кассе.

Оформление приказа о проведении инвентаризации рассмотрим на примере унифицированной формы ИНВ-22. Акт инвентаризации наличных денежных средств (ИНВ-15).

Инвентаризация проводится в обязательном порядке в следующих случаях:

- при смене одного кассира на другого;

- при подтвержденном обнаружении недостачи или хищении;

- в преддверии составления годовой отчетности.

В других случаях сроки проведения инвентаризации могут быть установлены главой компании или уполномоченным лицом. Для этого издается в установленном порядке введенный Приказ о проведении инвентаризации. В Приказе указывается на необходимость создания комиссии для проведения инвентаризации, а также указывается состав данной комиссии. Обычно в комиссию входят представители высшего руководства компании, бухгалтерии, отделов аудита и контроля.

Правила проведения инвентаризации денежных средств в кассе. курсовая работа [55,7 K], добавлена 17.07.2013. Для производства ревизии кассы приказом руководителя предприятия назначается комиссия.

При инвентаризации, прежде всего, проверяется учетный остаток, величина которого отражена в отчете кассира. Учетный остаток сравнивается с фактическим наличием денег в кассе. В случае если фактический остаток больше учетного остатка, то есть в кассе имеется излишнее количество денежных средств, тогда эта величина должна быть признана в составе внереализационных доходов организации. Если в кассе обнаружена недостача (то есть фактическое количество денежных средств в кассе меньше учетного остатка), то величина недостачи взыскивается за счет кассира.

После инвентаризации заполняется «Акт по форме Инв-15», в соответствии с которым в бухгалтерии должны быть осуществлены следующие проводки:

ДЕБЕТ СЧЕТ 50 КРЕДИТ СЧЕТА 91-1 – на сумму излишка денежных средств;

ДЕБЕТ СЧЕТА 94 КРЕДИТ СЧЕТА 50 – на сумму недостатка денежных средств;

ДЕБЕТ СЧЕТА 73 КРЕДИТ СЧЕТА 94 – недостача относится на кассира. инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина РФ от 13.06.1995 № 49 Она применяется для отражения результатов проведенной инвентаризации наличных денежных средств в кассе учреждения, то

инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина РФ от 13.06.1995 № 49 Она применяется для отражения результатов проведенной инвентаризации наличных денежных средств в кассе учреждения, то

Проведение инвентаризации кассы 16 3. Правила оформления «Акта инвентаризации наличия денежных средств 18 Заключение 27 Список используемой литературы 29.

3. Для проведения инвентаризации денежных средств в кассе, бланков строгой отчетности, материальных запасов, находящихся на Подскажите пожалуйста сколько хранятся приказы «Об учетной политике», «О снятии остатков в кассе», «Об

3. Для проведения инвентаризации денежных средств в кассе, бланков строгой отчетности, материальных запасов, находящихся на Подскажите пожалуйста сколько хранятся приказы «Об учетной политике», «О снятии остатков в кассе», «Об

Инвентаризация денежных средств, денежных документов и бланков строгой отчетности. 31.12.2011. Инвентаризацию (ревизию) кассы проводит комиссия, назначенная приказом руководителя организации.31 декабря 2011

Банк и Касса. Интеграция с интернет-магазинами. Встроенная почта и отправка SMS. Как правильно составить приказ о проведении инвентаризации. Документ конкретизирует содержание, объем, порядок и сроки проведения инвентаризации.

Банк и Касса. Интеграция с интернет-магазинами. Встроенная почта и отправка SMS. Как правильно составить приказ о проведении инвентаризации. Документ конкретизирует содержание, объем, порядок и сроки проведения инвентаризации.

Бланки документов для инвентаризации, движению денежных средств по кассе и банковским счетам. а также бланки сопроводительных документов, актов, договоров, приказов.Увольняем кассира *

Бухгалтер 911 » Общие вопросы бухгалтерского учета » Выплаты работникам, кадровый учет » приказ на проведение инвентаризации денежных средств в кассе.

Бухгалтер 911 » Общие вопросы бухгалтерского учета » Выплаты работникам, кадровый учет » приказ на проведение инвентаризации денежных средств в кассе.