Рейтинг: 4.4/5.0 (1890 проголосовавших)

Рейтинг: 4.4/5.0 (1890 проголосовавших)Категория: Бланки/Образцы

В сроки, установленные руководителем предприятия, а также при смене кассиров на каждом предприятии производится инвентаризация кассы с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе (бланков ценных бумаг, бланков документов строгой отчетности).

Для производства инвентаризации кассы приказом руководителя предприятия назначается комиссия. Приказ (постановление, распоряжение) о проведении инвентаризации (форма № ИНВ-22) является письменным заданием, конкретизирующим содержание, объем, порядок и сроки проведения инвентаризации проверяемого объекта, а также персональный состав инвентаризационной комиссии. Приказ подписывается руководителем организации, регистрируется в журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (форма № ИНВ-23) и вручается председателю инвентаризационной комиссии (форма № ИНВ-15).

В ходе инвентаризации проверяется правильность оформления кассовых документов; ведения кассовой книги; соблюдения лимитов остатка наличных денежных средств, установленных обслуживающими организацию учреждениями банков; применения контрольно-кассовой техники.

При осуществлении наличных расчетов с применением контрольно-кассовой техники инвентаризация денежных средств начинается с проверки их фактического наличия в операционных кассах. На каждый объект ККТ должны быть в наличии документы, связанные с его приобретением, регистрацией и вводом в эксплуатацию.

Фактический остаток денежной наличности в кассе сверяется с данными журнала кассира-операциониста (форма № КМ-4). При расхождении результатов сумм на контрольной ленте с суммой наличных денежных средств устанавливается причина расхождения, а выявленные недостачи или излишки заносят в соответствующие графы журнала кассира-операциониста. При проведении инвентаризации оформляется акт о переводе показаний суммирующих денежных счетчиков на нули (форма № КМ-1).

Результаты инвентаризации денежных средств в операционных кассах определяются путем сверки фактического наличия денежных средств, указанных в журналах кассира-операциониста, с данными учета по счету 50 "Касса", субсчет "Операционная касса". Результаты инвентаризации денежных средств, находящихся в основной кассе организации (в том числе иностранной валюты), определяются путем сверки фактического наличия денежных средств в кассе с учетными данными по счету 50 "Касса".

Комиссия проверяет достоверность данных бухгалтерского учета и фактического наличия денежных средств, разных ценностей и документов, находящихся в кассе, путем полного пересчета и составляет акты по формам № ИНВ-15 "Акт инвентаризации наличных денежных средств" и № ИНВ-16 "Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности".

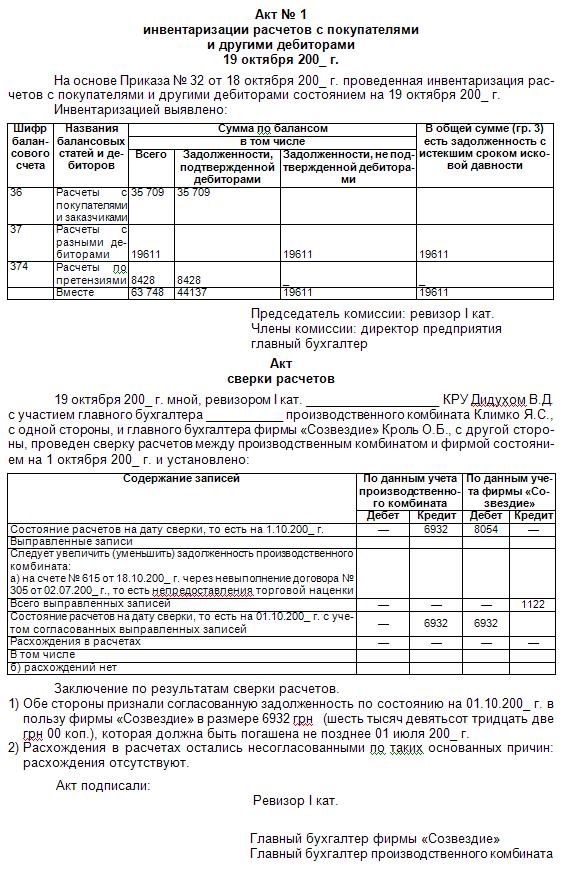

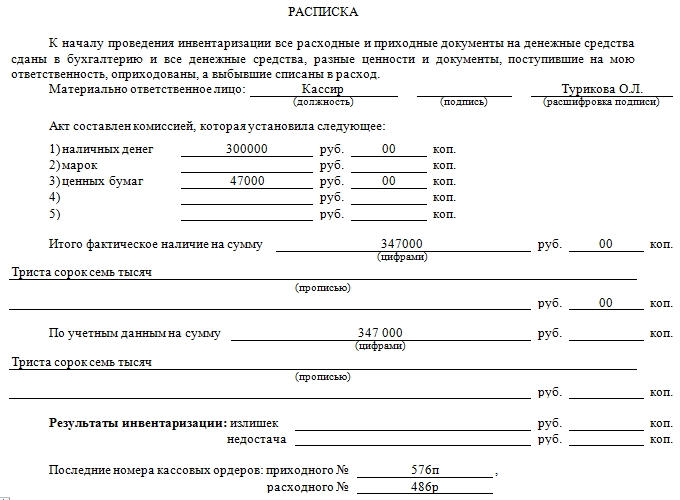

Акт инвентаризации наличных денежных средств (форма № ИНВ-15) применяется для отражения результатов инвентаризации фактического наличия денежных средств, разных ценностей и документов, находящихся в кассе организации.

До начала ревизии с каждого материально ответственного лица или группы лиц, отвечающих за сохранность денежных средств, берется расписка. Расписка включена в заголовочную часть акта проверки.

Результаты инвентаризации оформляются актом в двух экземплярах и подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводятся до сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, второй – остается у материально ответственного лица.

При смене материально ответственных лиц акт составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, сдавшему ценности, второй – материально ответственному лицу, принявшему ценности, и третий – в бухгалтерию.

Во время инвентаризации операции по приему и выдаче денежных средств, разных ценностей и документов не производятся.

Не допускается проведение инвентаризации при неполном составе инвентаризационной комиссии. Никаких подчисток и помарок в описях не допускается. Исправления оговариваются и подписываются членами комиссии и материально ответственным лицом.

При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указываются их сумма и обстоятельства возникновения.

На оборотной стороне акта материально ответственное лицо пишет объяснение о причинах излишков или недостач, установленных инвентаризацией, а руководитель предприятия – решение по результатам инвентаризации.

Выявленные излишки наличных денег приходуются как доход предприятия, а недостача средств списывается на счет 94 "Недостачи и потери от порчи ценностей", с которого затем списываются в дебет счета 73 "Расчеты с персоналом по прочим операциям". С этой целью к нему открывается субсчет 73/2 "Расчеты по возмещению материального ущерба". В случае отказа кассира погасить недостачу предприятие вправе оформить исковое заявление в судебные органы.

По кредиту субсчета 73/2 "Расчеты по возмещению материального ущерба" отражается погашение виновными лицами сумм ущерба в корреспонденции со счетами 50 "Касса" или 51 "Расчетный счет" (при внесении работником наличных денежных средств в кассу организации или перечислении на расчетный счет), со счетом 70

"Расчеты с персоналом по оплате труда" (при удержании сумм ущерба из заработной платы работника).

При отказе судом во взыскании ущерба с виновных лиц сумма ущерба списывается с кредита субсчета 73/2 в дебет счета 94.

Ревизию кассы организации и соблюдение кассовой дисциплины также производят учредители организации и аудиторы в соответствии с заключенными договорами.

Систематическая проверка соблюдения организациями требований порядка ведения кассовых операций возлагается также на банки. Органы внутренних дел в пределах своей компетенции проверяют техническую укрепленность кассы, обеспечение условий сохранности денег и ценностей в организации.

Если Вы заметили ошибку в тексте выделите слово и нажмите Shift + Enter

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми записями правильных записей. Оценка таких объектов производится по рыночной стоимости, а сумма износа определяется по техническому состоянию объектов с обязательным оформлением соответствующих актов. При этом составляется расчет удельного веса элементов положительных и отрицательных денежных средств в общем объеме за отчетный период.

Российской федерации должны вести денежные расчеты с населением с обязательным применением контрольно-кассовых машин (ккм). В результате инвентаризации могут быть выявлены излишки денежных средств или недостача, которые оформляются следующими проводками мая 2008 г. Напоминаем, что сальдо по всем счетам расчетов должно быть показано в развернутомвиде, т.

Пересчет стоимости денежных знаков в кассе организации и средств на счетах в банках, выраженной в иностранной валюте, кроме того, может производиться по мере изменения курсов иностранных валют.Другие новости по теме:

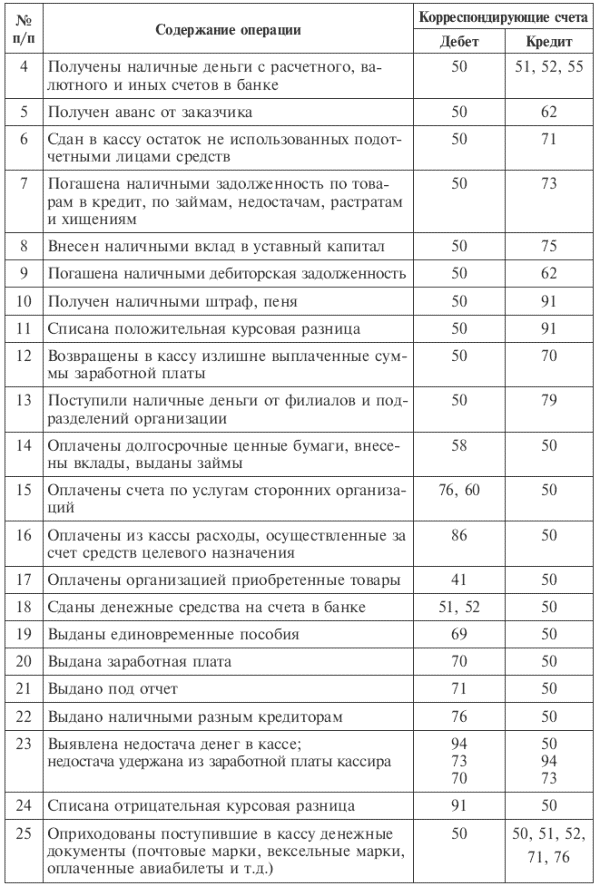

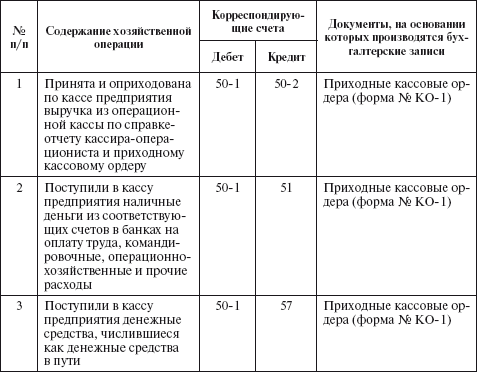

Выдача денежных средств и денежных документов из кассы отражают по кредиту счета 50 в корреспонденции с дебетом счетов: 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути», 58 «Финансовые вложения», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по краткосрочным кредитам и займам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами», 79 «Внутрихозяйственные расчеты», 80 «Уставный капитал», 94 «Недостачи и потери от порчи ценностей», 99 «Прибыли и убытки» и др.

Инвентаризация (ревизия) наличия денежных средств в кассе производится согласно Положению о бухгалтерском учете и отчетности не менее одного раза в месяц. Ревизия кассы проводится внезапно комиссией, назначенной приказом руководителя предприятия, в присутствии кассира. При этом полистно проверяются наличные деньги, денежные документы, ценные бумаги и бланки строгой отчетности.

Расписки на выданные суммы наличными, не оформленные расходными кассовыми ордерами, в остаток по кассе не включаются. Результаты инвентаризации оформляются актом (ф. № инв. 15).

На оборотной стороне акта материально ответственное лицо пишет объяснение о причинах излишков или недостач, установленных инвентаризацией, а руководитель предприятия - решение по результатам инвентаризации. Выявленные излишки наличных денег приходуются с последующим перечислением в доход бюджета (на госпредприятиях) или перечисляются в доход предприятия: Дт 50 «Касса» Кт 68 «Расчеты с бюджетом», 80 «Прибыли и убытки».

В случае выявления недостач их суммы подлежат взысканию с материально ответственного лица (кассира) и оформляются записью:

1) Дт 84 «Недостачи и потери от порчи ценностей» Кт 50 «Касса»

2) Дт 73 «Расчеты с персоналом по прочим операциям» Кт 84 «Недостачи и потери от порчи ценностей».

1.3 Учет денежных средств на расчетных счетах

Все свободные денежные средства должны храниться в банках, которые открывают организациям и индивидуальным предпринимателям расчетные, текущие, валютные и другие счета. Для открытия счета в банке следует предоставить документы, перечень которых установлен законодательством.

К таким документам относятся: свидетельства о регистрации; копии Устава и учредительного договора; образцы подписей руководителей и главного бухгалтера, заверенные нотариально; свидетельства о постановке на учет в налоговой инспекции; а также в Пенсионном фонде и других внебюджетных фондах, а также некоторые другие документы. После экспертизы представленных материалов банк открывает расчетный счет и заключает с клиентом договор банковского счета.

Формы расчетных документов и их документооборот предусматриваются в централизованном порядке ЦБ РФ. В настоящее время действует Положение Банка России от 03.10.2002 г. № 2-П с изменениями и дополнениями от 3 марта 2003г. № 1256-У. Этими документами предусмотрены четкие правила их заполнения и использования. Назовем документы: платежное поручение (выписывает плательщик), платежное требование (выписывает получатель), инкассовое поручение (оформляют налоговые инспекции, правоохранительные органы и т. п.), платежный ордер (выписывает банк при частичной оплате). Утверждены также Правила указания информации в полях расчетных документов.

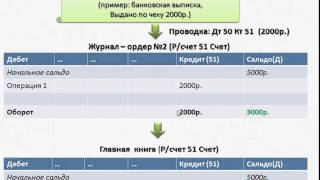

Сведения о движении денежных средств на расчетном счете содержатся в выписке с расчетного счета, которая представляет копию записей по расчетному счету предприятия. Следует иметь в виду, что записи операций в выписке по дебету для клиента означают кредитовый оборот. Противоположное значение имеет и сальдо. Это обусловлено тем, что расчетный счет предприятия для банка является пассивным.

Таблица 2. Основные корреспондентские связи счета 51

Синтетический учет операций по расчетным счетам осуществляется в условиях компьютерной обработки информации на основании выписок с расчетных счетов и прилагаемых к ним первичных документов в ведомостях по поступлению и расходованию денежных средств.

Аналитический учет по счету 51 «Расчетные счета» ведется организацией по каждому расчетному счету, сумма оборотов по которым должна соответствовать дебетовому и кредитовому оборотам синтетического счета.

1.4 Учет денежных средств на валютных счетах

На основании законодательных актов, действующих в Российской Федерации, организации независимо от формы собственности и видов деятельности могут вступать в различные внешнеэкономические отношения (экспорт продукции собственного производства, импорт товаров, продажа и покупка валюты и т.д.) с инофирмами при наличии соответствующей лицензии.

Порядок государственного регулирования валютных операций определяется Федеральным законом от 10.12.2003г. №173-ФЗ «О валютном регулировании и валютном контроле» (последняя редакция закона от 26.07. 2006г.).

Для открытия валютного счета предприятие формирует тот же пакет документов, что и для открытия расчетного счета.

Рассмотрев представленные документы, учреждение банка оформляет открытие текущего балансового валютного счета соответствующим распоряжением, один экземпляр которого передается клиенту-владельцу счета. В распоряжении указывается двадцатизначный номер валютного счета, присвоенный учреждением банка, а также требование соблюдения режима пользования счетом.

К валютным ценностям, кроме валюты, относятся кредитные, платежные и другие коммерческие документы (векселя, чеки, банкноты и др.), выраженные в иностранных денежных единицах и применяемые в международных расчетах (иностранная валюта).

Открываемые банком клиентам валютные счета находятся в полном распоряжении их владельцев и в соответствии с установленным порядком могут быть использованы по их первому требованию. За хранение денежных средств на валютных счетах банки начисляют и выплачивают определенный процент в соответствующей валюте.

Бухгалтерский учет денежных средств в иностранной валюте осуществляется на счете 52 «Валютные счета», который предназначен для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах организации, открытых в кредитных организациях на территории Российской Федерации и за ее пределами. Этот счет по отношению к балансу является активным и размещается в разделе II актива баланса по статье «Валютные счета (52)».

По дебету счета 52 «Валютные счета» отражаются наличие и поступление денежных средств на валютные счета организации, а по кредиту - списание денежных средств с валютных счетов организации (в рублевом покрытии).

В Плане счетов бухгалтерского учета к счету 52 «Валютные счета» предусмотрены два субсчета: 1 «Валютные счета внутри страны»; 2 «Валютные счета за рубежом».

Синтетический учет при всех формах бухгалтерского учета осуществляется в Главной книге в обобщенном виде (без подразделения по субсчетам) в денежном выражении (в руб. коп.) и в рублевом покрытии в суммах, определяемых путем пересчета иностранной валюты по курсу, действующему на дату выписки денежно-расчетных документов.

Аналитический учет ведется по каждому валютному счету, открываемому по наименованию иностранной валюты, при мемориально-ордерной форме учета - в контокоррентной книге, а при журнально-ордерной - в журнале - ордере № 2 и в ведомости к нему.

Требование ПБУ 3/95 о необходимости ведения бухгалтерского учета валютных операций в двух оценках: в валюте расчетов и платежей; в рублях может быть достигнуто четырьмя вариантами:

1) составлением двух комплектов учетных регистров (один - в валюте, другой - в рублях);

2) указанием каждой суммы дробью: в числителе - в рублях, в знаменателе - в валюте;

3) предусматривать две колонки «в рублях» и «в валюте» в необходимых графах учетных регистров («дебет», «кредит», «сальдо» и др.);

4) ведением внесистемного учета в журнале учета движения валюты (по видам валюты).

В развитие субсчета 52/1 «Валютные счета внутри страны» открывают подсубсчет «Транзитный валютный счет», предназначенный для зачисления в полном объеме поступлений иностранной валюты, за исключением:

- перевод посреднической организации, оставшейся после обязательной продажи ею части валютной выручки;

- иностранная валюта, приобретенная на внутреннем валютном рынке;

- инкассированная торговая выручка в валюте, полученная от продажи товаров (работ, услуг) за иностранную валюту на территории РФ;

- наличная иностранная валюта в виде возврата снятых и неизрасходованных сумм на оплату расходов, связанных с командировками за границу.

А также подсубсчет «Текущий валютный счет» открывается для учета средств, оставшихся в распоряжении организации после обязательной продажи экспортной выручки и других операций в соответствии с законодательством.

Поступление инвалютной выручки отражается в учете записью: Дт 52/транзитный - Кт 62 «Расчеты с покупателями и заказчиками; обязательная продажа инвалютной выручки в размере 10% в учете отражается записью: Дт 57 «Переводы в пути» - Кт 52/транзитный», Дт 91/1/продажа инвалюты - Кт 57 «Переводы в пути»; перечисление оставшихся 90% инвалютной выручки на текущий валютный счет в учете отражают записью: Дт 52/текущий - Кт 52/транзитный; учет доходов от продажи инвалюты отражается записью: Дт 51 «Расчетный счет» - Кт 91/1/продажа валюты.

Списание средств в иностранной валюте в безналичном порядке осуществляют по следующим направлениям:

- переводы валюты в порядке расчетов в соответствии с законодательством;

- продажа инвалюты (за исключением обязательной);

- перевод инвалюты на счета организации за рубежом.

Снятие наличной инвалюты со счета 52/текущий разрешено на оплату командировочных расходов, а также по специальному разрешению ЦБ РФ.

С кредита счета 52-2 инвалюту списывают:

-на содержание представительства;

-наличными для выплаты заработной платы, командировочных расходов;

-как средства, переводимые на текущий валютный счет организации-резидента;

-как средства, ранее ошибочно зачисленные на счет;

-как банковские расходы по ведению счета.

В бухгалтерском балансе денежные средства организации отражаются в общей сумме по строке 260.

1.5Учет денежных средств на специальных счетах

Организации, помимо хранения денежных средств в кассе, на расчетных и валютных счетах, могут хранить их на других счетах в банках, которые используются для целевого назначения. Для учета этих денежных средств в Плане счетов бухгалтерского учета предусмотрен счет 55 «Специальные счета в банках», который по отношению к балансу является активным, размещаясь в промежуточных и заключительном балансах в разделе II актива по статье «Прочие денежные средства».

По дебету счета учитываются остаток денежных средств на специальных счетах в банке и их поступление, а по кредиту - списание (расходование). Ежемесячно на всех аналитических счетах выводятся обороты и сальдо, которое может быть только дебетовым.

Счет 55 «Специальные счета в банках» имеет следующие субсчета: 1 «Аккредитивы», 2 «Чековые книжки», 3 «Депозитные счета».

При всех формах учета синтетический учет ведется в Главной книге в обобщенном виде (без подразделений по субсчетам), а аналитический учет при мемориально-ордерной форме - в контокоррентной книге, а при журнально-ордерной форме - в журнале - ордере № 3 и ведомости № 25.

В журнале-ордере № 3 записи ведутся по кредитовой стороне счета 55 «Специальные счета в банках» в дебет других счетов. В ведомости записи производятся по дебету счета 55 «Специальные счета в банках» с кредита других счетов. Записи ведутся в течение месяца на основании выписок банка.

По субсчету 1 этого счета учитываются аккредитивы.

Аккредитив представляет собой условное денежное обязательство банка, выдаваемое им по поручению клиента в пользу его контрагента по договору, по которому банк, открывший аккредитив (банк-эмитент), может произвести поставщику платеж при условии предоставления им документов и выполнения других условий, предусмотренных в аккредитиве.

Для того чтобы воспользоваться аккредитивом как формой расчетов, аккредитиводатель (покупатель) подает в свое отделение банка (банк-эмитент) заявление с просьбой открыть аккредитив (ф. №0401063).

Заявление на открытие аккредитива представляется в четырех экземплярах в банк-эмитент, который последний экземпляр со своей отметкой возвращает аккредитиводателю.

Поставщик, получив известие об открытии ему аккредитива, производит отгрузку (отправку) товаров. Для получения средств с аккредитива поставщик представляет в банк-исполнитель реестр счетов и другие документы, предусмотренные условиями аккредитива. Эти документы должны быть представлены до истечения срока аккредитива и подтверждать выполнение всех условий аккредитива. При нарушении поставщиком хотя бы одного условия, предусмотренного в аккредитиве, документы не оплачиваются. Если условиями аккредитива предусмотрен акцепт Акцепт (от лат. acceptus - принятый) - обязательство (подтверждение согласия) плательщика оплатить в установленный срок переводный вексель (тратту), выставленный на оплату счет, удовлетворить другие требования об оплате. уполномоченного аккредитиводателя, то представленные поставщиком документы должны иметь его подпись и акцептную надпись.

Банк-исполнитель сверяет представленные поставщиком документы и при наличии полной тождественности с условиями выставленного аккредитива производит их оплату.

При использовании аккредитивной формы расчетов следует иметь в виду, что аккредитив может быть выставлен для расчетов только с одним поставщиком. Срок действия аккредитива в банке-исполнителе и порядок расчетов устнавливаются в договоре (соглашении) между аккредитиводателем (покупателем) и поставщиком.

«Акцептован за счет аккредитива от_____________ №________________

По субсчету 2 счета 55 учитываются чековые книжки. Порядок осуществления расчетов чеками регулируется Положением о чеках, введенным в действие с 1 марта 1992 г. с последующими добавлениями и изменениями.

Чек - это денежный документ установленной формы, содержащий безусловный приказ владельца счета (чекодателя) кредитному учреждению о выплате определенной суммы денег, указанной в чеке, получателю средств (чекодержателю).

При пользовании чеками надо различать следующие понятия:

- плательщик - банк или иное кредитное учреждение, получившее лицензию на совершение банковских операций и производящее платеж по предъявленному чеку;

- индоссант - чекодержатель, передающий чек другому лицу (индоссату) посредством передаточной надписи (индоссамента);

- аваль - поручительство за оплату чека, оформляемое гарантийной надписью на нем.

Чек должен содержать: наименование «чек», включенное в текст документа на том языке, на котором этот документ составлен; поручение плательщику выплатить конкретную денежную сумму; наименование плательщика и указание счета, с которого должен быть произведен платеж; указание валюты платежа; указание даты и места составления чека; подпись чекодателя.

Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека.

Заполнение чека допускается как от руки, так и с использованием технических средств. Использование факсимиле Факсимиле - точное воспроизведение каким-либо способом подписи лица (обычно в виде печатки). при подписании чеков не допускается. На чеке, выданном от имени юридического лица, должен быть оттиск его печати.

Чек имеет хождение только на территории Российской Федерации.

Для расчетов через учреждения банка России применяют только чеки, имеющие на лицевой стороне обозначение «Россия» и две параллельные линии, обозначающие общую кроссировку.

Чеки подразделяются на именные (выписываются на имя определенного лица), предъявительские (выписываются на предъявителя) и ордерные (выписываются по приказу определенного лица и передается посредством именной или бланковой передаточной надписи на обороте).

Кроме того, чеки подразделяются на денежные (для получения наличных денег) и расчетные (для безналичных расчетов). Чеки для безналичных расчетов, подразделяются на нелимитированные и лимитированные.

Чеки сброшюрованы в чековые книжки, которые приобретаются клиентами за определенную плату в учреждениях банка на основе заявления установленной формы. Чек состоит непосредственно из чека и корешка. одновременно с заполнением чека заполняется корешок. Испорченный чек должен быть оставлен в чековой книжке с надписью «Испорчен» и прикреплен к корешку.

В целях обеспечения платежей по чекам с депонированием средств на отдельном счете вместе с заявлением о выдаче лимитированной чековой книжки представляется платежное поручение для депонирования средств на отдельном лицевом счете чекодателя. На основе этого заявления деньги снимаются с расчетного счета на сумму указанного лимита и депонируются на отдельном счете в банке, что отражается бухгалтерской записью:

Дт 55 «Специальные счета в банках» субсчет 2 «Чековые книжки»,

Дт 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы»;

Кт 51 «Расчетные счета».

При оплате товаров или услуг чеком из лимитированной чековой книжки составляется бухгалтерская запись:

Дт 60 «Расчеты с поставщиками и подрядчиками»,

Дт 76 «Расчеты с разными дебиторами и кредиторами»;

Кт 55 «Специальные счета в банках», субсчет 2 «Чековые книжки».

При оплате чеком из нелимитированной чековой книжки деньги списываются с расчетного счета:

Дт 60 «Расчеты с поставщиками и подрядчиками» и др.

Кт 51 «Расчетные счета».

Чековые книжки, являясь бланками строгой отчетности, выдаются под отчет лицу, которое производит безналичные расчеты с помощью лимитированных чеков. Всякий раз при выписке чека в его корешке должен быть записан остаток лимита. Главный бухгалтер обязан периодически проверять правильность использования чеков уполномоченными лицами.

Таблица 4. Типовые операции при расчетах чеками

По счету 55, субсчет 3 «Депозитные счета », учитывается движение средств, вложенных организацией в банковские и другие вклады.

Депозит - это денежные средства, помещаемые для хранения в кредитные учреждения, по которым выплачивается повышенный процент. Перечисление денежных средств на депозитные счета оформляется бухгалтерской записью: Дт 55 «Специальные счета в банках», субсчет 3 «Депозитные счета» Кт 51 «Расчетные счета», 52 «Валютные счета».

Начисленные проценты за хранение денежных средств на депозитных счетах рассматриваются как прочие доходы и оформляются бухгалтерской записью: Дт 55 «Специальные счета в банках», субсчет 3 «Депозитные счета» Кт 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы»; при возврате кредитной организацией сумм вкладов составляется корреспонденция счетов: Дт 50 «Касса», 51 «Расчетные счета»; Кт 55 «Специальные счета в банках», субсчет 3 «Депозитные счета».

Аналитические счета по субсчету 3 «Депозитные счета» счета 55 открываются отдельно на каждый депозитный вклад. На отдельных субсчетах, открываемых к счету 55 «Специальные счета в банках», учитываются движение обособленно хранящихся в кредитной организации средств целевого финансирования (на специальные целевые мероприятия, на капитальные вложения и пр.), а также наличие и движение денежных средств в иностранной валюте.

1.6 Учет денежных средств находящихся в пути

Для учета денежных сумм, находящихся в пути, в Плане счетов бухгалтерского учета предусмотрен счет 57 «Переводы в пути». Этот счет предназначен для обобщения информации о движении денежных средств (переводов) в отечественной и иностранной валютах в пути, т. е. денежных сумм (преимущественно торговой выручки), внесенных в кассы банка или почтового отделения для перечисления на расчетный, валютный или иные счета организации, но еще не поступивших и не зачисленных по назначению. Этот счет по отношению к балансу является активным и размещается в разделе II актива баланса по статье «Прочие денежные средства». По его дебету учитываются сальдо и поступление, а по кредиту - списание денежных средств при зачислении их по назначению на соответствующий счет в банке.

Основанием для записей по дебету счета 57 «Переводы в пути» являются квитанции о взносе наличных денег, выдаваемые учреждениями банков или почтовыми отделениями, копии сопроводительных ведомостей на сдачу выручки инкассаторам банка и т. д. Дт счета 57 «Переводы в пути» Кт счетов 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и др.

Основанием для производства записей по кредиту счета 57 «Переводы в пути» являются выписки банков, подтверждающие поступление денежных средств на счета: Дт счетов 51 «Расчетные счета», 52 «Валютные счета» Кт 57 «Переводы в пути».

Счет 57 «Переводы в пути» субсчетов не имеет. Однако при наличии у организации расчетного и валютных счетов целесообразно предусмотреть два субсчета: 1 «Переводы в пути в отечественной валюте», 2 «Переводы в пути в иностранной валюте».

Синтетический учет ведется в Главной книге в обобщенном виде (без подразделения по субсчетам). Аналитический учет при мемориально-ордерной форме осуществляется в контокоррентной книге, а при журнально-ордерной форме - в журнале-ордере № 3 и в ведомости № 25. [7, с. 84]

Таблица 4. Типовые операции по учету переводов в пути

2.Наличный и безналичный расчетына примере ООО «Модный дом»

2.1 Характеристика предприятия

ООО «Модный дом» является обществом с ограниченной ответственностью. Создано 19.09.2003г. Общество является юридическим лицом, имеет печать со своим наименованием, самостоятельный баланс, расчетный счет в «СКБ - банке». Основными учредителями ООО «Модный дом» являются два физических лица.

Торговая фирма «Модный дом» - это сеть непродовольственных специализированных магазинов, осуществляющих розничную торговлю и предназначенных для обслуживания населения и предоставления максимального выбора товаров и услуг.

Юридический адрес организации: 129090, г. Москва, ул. Щепкина, д. 1/1. В Волгограде расположен филиал ООО «Модный дом» - это магазин «Элегант».

ООО «Модный дом» действует на основании Гражданского кодекса РФ, Федерального закона, учредительных документов общества, действующего законодательства Российской Федерации.

Общество создано в целях: получения прибыли, насыщения потребительского рынка товарами, совершенствования рыночной инфраструктуры.

Для достижения этих целей организация осуществляет торгово-закупочную деятельность.

К основным признакам, определяющим тип магазина, относятся ассортиментный профиль и размер торговой площади. Тип здания - отдельно-стоящее одноэтажное, с подвальным помещением. Общая площадь магазина равна 1080 кв.м. торговая площадь - 540 кв.м. складская - 540 кв.м.

Данный вид торгового здания обеспечивает: просторные торговые залы, удобную планировку, рациональное направление покупательских потоков, применение комплексной механизации работ, создание нормальных условий обслуживающему персоналу.

Организация самостоятельно формирует свою учетную политику, исходя из своей структуры, отраслевой принадлежности и других особенностей деятельности для осуществления постановки бухгалтерского учета. При этом она руководствуется законодательством РФ о бухгалтерском учете, нормативными актами Министерства финансов РФ и органов, которым федеральными законами предоставлено право регулирования бухгалтерского учета. Учетная политика организации определяет и направляет дальнейшую работу не только бухгалтерских служб, но и всей организации.

Структура управления является линейной. Для таких структур характерна жесткая централизация работы. С одной стороны, это улучшает управляемость всей структуры в целом, уменьшается вероятность хищений товарно-материальных ценностей на местах, что тоже играет не последнюю роль в работе торговых организаций. Но, с другой стороны, является ухудшением гибкости всей структуры, так как для решения даже оперативных вопросов необходимо согласование с высшим руководством.

Организационная структура ООО «Модный дом» определяет задачи, возлагаемые на конкретных работников, распределение между ними обязанностей и ответственности. Таким образом, штат работников состоит из специалистов, которые необходимы магазину. Некоторые совмещают в себе несколько должностей. Это могут быть кассиры-контролеры и в то же время продавцы-консультанты, заведующие отделами.

Директор магазина управляет работой всех подразделений организации, контролирует их деятельность, соблюдение торгово-технологического процесса в магазине. Ответственность за организацию бухгалтерского учета в организации, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации.

Бухгалтерия осуществляет контроль за выполнением хозяйственных договоров, ведет учет и анализ движения товаров и денежных средств, расчеты с поставщиками и покупателями, рассчитывает и анализирует финансовый результаты, составляет бухгалтерские отчеты, бухгалтерский баланс, ведет счета аналитического учета, текущие счета, начисляет заработную плату работникам организации. Бухгалтерия состоит из главного бухгалтера, которому подчинены бухгалтер и кассир.

Деятельность работников регламентируется должностными инструкциями, где определены задачи, права, обязанности и полномочия конкретных работников.

ООО «Модный дом» специализируется на розничной торговле мужской, женской, детской одеждой и обувью, а также на продаже сопутствующих товаров: чулочно-носочных изделий, кремов для обуви, шнурков, ремней, сумок и прочего.

Форма продажи - традиционная и метод самообслуживания. Отделами самообслуживания являются мужской, женский и детский отделы, в свою очередь подразделенные на зоны продаж верхней одежды, легкой одежды и обуви.

Для рекламы своей продукции организация выпускает ежегодно цветные каталоги, а также небольшие буклеты, брошюры, с перечислением предоставляемых товаров и услуг. Выходит реклама на местном радио и телевидение.

Бухгалтерский учет в ООО «Модный дом» ведется в соответствии с Федеральным законом РФ «О бухгалтерском учете» от 21.11.1996 года № 129-ФЗ (с изменениями и дополнениями), приказом Минфина РФ от 27 июля 1998 года №34 н «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», Положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденному приказом Минфина РФ от 09.12.1998г. №60н и в соответствии с принятой Учетной политикой.

Бухгалтерия предприятия пользуется действующим Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и предприятий, утвержденного Приказом МФ РФ от 31.10.2000г. №94н.

Порядок создания, принятия и отражения в бухгалтерском учете первичных документов регламентируется Положением о документах и документообороте, разработанным в ООО «Модный дом». Записи о совершенных хозяйственных операциях производятся в реестрах бухгалтерского учета строго на документальной основе.

Форма ведения бухгалтерского учета журнально-ордерная.

2.2 Учет кассовых операций ООО «Модный дом»

Учет кассовых операций ООО «Модный дом» ведет в соответствии с Письмом ЦБ России №40 от 22 сентября 1993года «Порядок ведения кассовых операций в РФ» (с поправками и дополнениями).

Для расчетов наличными денежными средствами ООО «Модный дом» имеет кассу. Для этих целей имеется специально оборудованное, изолированное помещение, предназначенное для приема, выдачи и временного хранения наличных денег. Директором ООО «Модный дом» обеспечивается сохранность денежных средств в помещении кассы, а также при доставке их из учреждения банка. Все наличные деньги и ценные бумаги на предприятии хранятся в несгораемом металлическом шкафу, который после окончания работы кассира закрывается ключом и опечатывается кассиром. Ключи от шкафа и печати хранятся у кассира.

Размер сумм наличных денег в кассе ограничен лимитом. Расчет лимита кассы сдается в банк ежегодно. Лимит кассы в организации устанавливает СКБ - банк на 2009 год он составил 30 тыс.руб. Наличные деньги сверх установленного лимита организация сдает в банк для зачисления на расчетный счет. Сверх установленных норм наличные деньги хранятся в кассе только в дни выплаты заработной платы, пособий в течение трех рабочих дней, включая день получения денег в кредитном учреждении. За нарушение установленного порядка предусмотрен штраф в трехкратном размере выявленной сверхлимитной наличности.

Для ведения кассовых операций в штате ООО «Модный дом» предусмотрена должность кассира. После издания приказа о назначении на должность кассир должен под расписку ознакомиться с «Положением ведения кассовых операций в Российской Федерации», затем с кассиром заключают договор о полной материальной ответственности.

Первичные документы по поступлению и расходованию денежных средств в кассе являются основой организации по операциям с денежными средствами. Непосредственно по первичным документам осуществляется предварительный, текущий и последующий контроль за движением, сохранностью и рациональным использованием денежных средств организации. Рассмотрим, как организовано документальное оформление, поступление и расходование денежных средств в кассе ООО «Модный дом».

Адрес редакции: 127015, г. Москва, ул. Б. Новодмитровская, д. 14, стр. 2

Контактный телефон: (495) 648-61-85

«Российский бухгалтер» - портал для бухгалтеров, налоговых специалистов, кадровиков, юристов, предпринимателей. Авторитетные эксперты постоянно публикуют актуальные материалы по темам: бухгалтерский учет, налогообложение, НДС, НДФЛ, страховые взносы, кадровое делопроизвоство, начисление отпускных и больничных, компенсации за неиспользованный отпуск, тарифная сетка, прием и увольнение работников, регистрация юридических лиц и их ликвидация, упрощенка (УСН), вмененка (ЕНВД), заработная плата и сотням других.

Детально рассматриваются вопросы налоговой отчетности, как для организаций и предпринимателей на общей системе налогообложения, так и для применяющих специальные режимы налогообложения.

На портале можно скачать многочисленные документы: кодексы и законы РФ, письма и приказы минфина, письма и приказы минэкономразвития, постановления Правительства РФ, касающиеся предпринимательской деятельности, бухгалтерского учета и налогообложения.

«Российский бухгалтер» является зарегистрированным печатным СМИ, регистрационный номер ПИ № ФС77-39817 от «07» мая 2010 г. выдан Федеральной службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия.

Сайт www.rosbuh.ru является Интернет-представительством журнала «Российский бухгалтер», содержит как материалы журнала, так и иные справочно-информационные материалы по тематике журнала. Любое воспроизведение материалов сайта допускается только с письменного согласия редакции - обладателя исключительных имущественных прав. Все права защищены.