Рейтинг: 4.2/5.0 (1890 проголосовавших)

Рейтинг: 4.2/5.0 (1890 проголосовавших)Категория: Бланки/Образцы

Главное отличие некоммерческой организации от коммерческой состоит в ее основополагающей цели. Целью деятельности коммерческой компании является извлечение максимально возможного размера прибыли.

Некоммерческие организации не преследуют такой цели, как получение прибыли. Это отражено в ст. 50 ГК РФ. В своей деятельности они прежде всего должны руководствоваться ГК РФ и ФЗ «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ.

Как и в коммерческих структурах, виды деятельности некоммерческой организации закрепляются в ее учредительной документации. Деятельность, которую ведет такая организация, должна соответствовать цели ее создания и функционирования. Некоммерческие организации основываются для реализации государством его функций в социальной сфере, образовании, медицине, культуре. Также они ведут религиозную, благотворительную и прочую деятельность. Некоммерческие организации могут быть созданы и в виде объединений граждан и юридических лиц для решения общих задач.

Некоммерческие организации могут заниматься и предпринимательской деятельностью, которая приносит доход. К примеру, образовательные учреждения могут оказывать дополнительные платные услуги. Но такая деятельность не должна противоречить главной цели функционирования организации. Она также должна быть прописана в учредительных документах, например в уставе. Учет доходов, полученных по результатам такой деятельности, осуществляется отдельно от основной. Законодательством могут устанавливаться определенные ограничения на ее ведение отдельными видами некоммерческих организаций.

Финансовое обеспечение некоммерческих структур возможно в виде:

В ГК РФ указаны несколько организационно-правовых форм предприятий, которые создаются на некоммерческой основе:

При составлении бухгалтерской отчетности некоммерческих организаций в 2015 году необходимо руководствоваться:

Также полезно ознакомиться со свежей информацией Минфина России «Об особенностях формирования бухгалтерской отчетности некоммерческих организаций » (ПЗ-1/2015).

Согласно п. 4 ст. 6 закона № 402-ФЗ некоммерческие организации могут сдавать отчетность по упрощенной форме, которая включает:

При этом такие организации могут представлять бухгалтерскую отчетность и в полном варианте. Решение принимается организацией самостоятельно.

Отчет о движении денежных средств (ОКУД 0710004) некоммерческие организации могут не сдавать, если это не вменено им законом. К примеру, в соответствии с п. 5 ст. 12 ФЗ «О Фонде содействия реформированию жилищно-коммунального хозяйства» от 21.07.2007 № 185-ФЗ в годовую отчетность фонда содействия реформированию ЖКХ входит отчет о движении денежных средств. Согласно ПБУ 4/99 некоммерческие организации не обязаны раскрывать в отчетности сведения об изменении капитала (ОКУД 0710003).

Некоммерческие организации, не ведущие предпринимательскую деятельность и не имеющие реализационных оборотов, могут представлять бух. отчетность в упрощенном виде 1 раз в год. Она также будет состоять из бух. баланса, отчета о финансовых результатах и отчета о целевом использовании средств. Религиозные организации, которые не имеют обязательств по уплате налогов, бух. отчетность могут не сдавать.

Некоммерческая организация может разрабатывать табличную форму пояснений к бух. балансу и отчету о финансовых результатах самостоятельно, но с учетом приложения 3 к приказу № 66н. Согласно Положению по ведению бухгалтерского учета некоммерческие структуры могут самостоятельно устанавливать детализацию показателей по статьям бух. отчетности и определять уровень их существенности.

Бухгалтерская финансовая отчетность социально ориентированных некоммерческих организацийВпервые упоминание о социально ориентированных некоммерческих организациях появилось в ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросу поддержки социально ориентированных некоммерческих организаций» от 05.04.2010 № 40-ФЗ. К ним можно отнести:

До 2015 года социально ориентированные некоммерческие организации сдавали отчетность по форме КНД 0710097. С 2015 года данный вид отчетности не актуален. Социально ориентированные некоммерческие организации должны сдать бух. отчетность за 2015 год по новой упрощенной форме КНД 0710096, которая также применяется и субъектами малого предпринимательства. Новая форма была утверждена приказом ФНС России от 31.12.2015 № АС-7-6/710@.

ИтогиПорядок сдачи бухгалтерской отчетности некоммерческих организаций в 2015 году несколько отличается от того, который действует для предприятий коммерческой сферы. Некоммерческие организации имеют право сдавать бухгалтерскую отчетность по упрощенной форме, а также самостоятельно определять детализацию ее статей и уровень существенности.

Опарина С. И.,

к. э.н.,

доцент кафедры общественных финансов,

бухгалтерского учета и аудита

МГУУ Правительства Москвы

Статья 8 Закона о бухгалтерском учете посвящена учетной политике, где под учетной политикой понимается совокупность способов ведения экономическим субъектом бухгалтерского учета. Некоммерческая организация как экономический субъект (1) самостоятельно формирует свою учетную политику, руководствуясь законодательством Российской Федерации о бухгалтерском учете, федеральными и отраслевыми (2) стандартами. Базовым федеральным стандартом является Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», утвержденное приказом Минфина России от 06.10.2008 № 106н, где устанавливаются правила формирования (выбора или разработки) и раскрытия учетной политики организаций. При формировании учетной политики в отношении конкретного объекта бухгалтерского учета выбирается один из способов ведения бухгалтерского учета, допускаемых федеральными стандартами. Если в отношении конкретного объекта бухгалтерского учета федеральными стандартами не установлен способ ведения бухгалтерского учета, такой способ самостоятельно разрабатывается исходя из требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами, а также Международных стандартов финансовой отчетности.

Учетная политика должна применяться последовательно из года в год. Многие некоммерческие организации поступают неверно, указывая в приказе следующую фразу: «Утвердить учетную политику для целей бухгалтерского учета на 20__ год».

(1) Понятие экономического субъекта дано в ст. 2 Закона о бухгалтерском учете.

(2) В соответствии со ст. 21 Закона о бухгалтерском учете отраслевые стандарты устанавливают особенности применения федеральных стандартов в отдельных видах экономической деятельности.

Учетная политика не может быть утверждена на какой-то год, она разрабатывается на длительный отрезок деятельности некоммерческой организации и применяется последовательно от одного календарного года к другому. Но это совсем не означает, что учетную политику нельзя изменять. Изменение учетной политики может производиться при следующих условиях:

1) изменение требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами;

2) разработка или выбор нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета;

3) существенное изменении условий деятельности экономического субъекта.

В целях обеспечения сопоставимости бухгалтерской (финансовой) отчетности за ряд лет изменение учетной политики производится с начала отчетного года (1), если иное не обусловливается причиной такого изменения. То есть учетную политику можно изменить и в течение отчетного года, на что должны быть веские причины.

Изменение учетной политики должно быть обоснованным и оформляться соответствующей организационно-распорядительной документацией (приказами, распоряжениями и т. п.) некоммерческой организации. Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с 1 января года, следующего за годом утверждения соответствующего организационно-распорядительного документа (могут быть исключения для случаев изменения учетной политики в течение года или для вновь созданных организаций (2)). При этом они применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс), независимо от их места нахождения.

При формировании и изменении учетной политики для целей бухгалтерского учета организации стоит обратить внимание на следующие моменты.

1. Требуется выбрать один из нескольких предложенных действующим законодательством способов ведения бухгалтерского учета. Если способ законодательством установлен один, зачем его прописывать в учетной политике.

2. Необходимо в учетной политике закрепить именно те способы учета и признания объектов и фактов хозяйственной жизни (3), порядок учета которых не регламентирован действующим законодательством. И тогда прописанный порядок, если, конечно, он не противоречит концепции действующего законодательства, автоматически становится для вас «буквой закона».

3. Желательно максимально сблизить бухгалтерский и налоговый учет. Если, конечно, есть такое желание. Хотя это абсолютно не обязательно, а в некоторых случает этого лучше не делать.

4. В пояснительной записке необходимо также объявить изменения учетной политики для целей бухгалтерского учета на следующий отчетный год. Это правило распространяется только на учетную политику для целей бухгалтерского учета. Также необходимо отразить последствия изменения учетной политики.

(1) Отчетный период – период, за который составляется бухгалтерская (финансовая) отчетность (ст. 3 Закона о бухгалтерском учете). Отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным годом) является календарный год – с 1 января по 31 декабря включительно, за исключением случаев создания, реорганизации и ликвидации юридического лица (ст. 15 Закона о бухгалтерском учете).

(2) Вновь созданная организация, организация, возникшая в результате реорганизации, оформляет избранную учетную политику в соответствии с настоящим Положением не позднее 90 дней со дня государственной регистрации юридического лица. Принятая вновь созданной организацией учетная политика считается применяемой со дня государственной регистрации юридического лица (п. 9 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)).

(3) Факт хозяйственной жизни – сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств (ст. 3 Закона о бухгалтерском учете).

Согласно п. 15 ПБУ 1/2008 существенные последствия изменения в учетной политике регулируются за счет нераспределенной прибыли (непокрытого убытка) организации, т. е. капитала организации. Но в некоммерческих организациях нет такого понятия, как «капитал», а значит нет понятия «нераспределенная прибыль». Поэтому, по мнению автора, если последствия изменений являются существенными и способны оказать существенное влияние на финансовое положение или движение денежных средств организации, то их можно отразить ретроспективно, т. е. путем корректировки входящего остатка по статье бухгалтерского баланса «Целевое финансирование», а также значений связанных статей бухгалтерского баланса за самый ранний представленный в бухгалтерской отчетности период.

В заключение необходимо отметить, что последствия изменения учетной политики, вызванного изменением законодательства Российской Федерации или нормативными актами по бухгалтерскому учету, отражаются в бухгалтерском учете и отчетности в порядке предусмотренном соответствующим законодательством или нормативным актом. Если соответствующее законодательство или нормативный акт не предусматривают порядок отражения последствий изменения учетной политики, то эти последствия отражаются в бухгалтерском учете и отчетности в порядке, представленном выше, т. е. ретроспективно.

Рассмотрим, что же изменилось к 2013 г. в части формирования и раскрытия учетной политики для целей ведения бухгалтерского учета в связи с вступлением нового Закона о бухгалтерском учете.

1. Учетная политика организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации, и утверждается руководителем организации (п. 4 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)).

Согласно ст. 3 нового Закона о бухгалтерском учете, руководитель экономического субъекта – это лицо, являющееся единоличным исполнительным органом экономического субъекта, либо лицо, ответственное за ведение дел экономического субъекта, либо управляющий, которому переданы функции единоличного исполнительного органа. Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуется руководителем экономического субъекта. В соответствии со ст. 7 нового Закона о бухгалтерском учете руководитель экономического субъекта, за исключением кредитной организации, обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учета; руководитель кредитной организации обязан возложить ведение бухгалтерского учета на главного бухгалтера; руководитель субъекта малого и среднего предпринимательства может принять ведение бухгалтерского учета на себя. Так как некоммерческие организации не относятся к субъектам малого и среднего предпринимательства (1), то возлагать ведение бухгалтерского учета на себя руководитель не имеет права с 1 января 2013 г. Многие некоммерческие организации воспользовались правом, предусмотренным в старом Законе о бухгалтерском учете (2), и предусмотрели в своей учетной политике возможность ведения бухгалтерского учета руководителем, поэтому необходимо в этой части учетной политики внести изменения, т. е. возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо некоммерческой организации, за исключением руководителя (как правило, это бухгалтер), либо заключить договор об оказании услуг по ведению бухгалтерского учета со специалистом или специализированной организацией.

Необходимо отметить, что Правительством РФ подготовлен проект федерального закона «О внесении изменений в Федеральный закон «О бухгалтерском учете» в части упрощения бухгалтерского учета некоммерческих организаций.

(1) Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 № 209-ФЗ.

(2) Федеральный закон «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ действовал до 1 января 2013 г.

Данный проект разработан в целях предотвращения ухудшения положения большинства неправительственных некоммерческих организаций с 1 января 2013 г. в связи с вступлением в силу Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете». В частности, законопроектом предусмотрена возможность ведения бухгалтерского учета руководителем некоммерческой организации, за исключением организации государственного сектора, государственной корпорации, государственной компании и политической партии. Но это пока законопроект, и если он не будет рассмотрен Госдумой РФ до конца года, некоммерческим организациям необходимо снять с руководителя обязанности по ведению бухгалтерского учета.

2. Учетной политикой утверждаются:

2.1. Рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности.

В данной части особых изменений нет. Если не считать то обстоятельство, что из нового Закона о бухгалтерском учете убрали определение синтетического и аналитического учета и плана счетов бухгалтерского учета, данное обстоятельство связано с тем, что такие понятия присутствуют в других нормативных правовых актах по бухгалтерскому учету, например в приказе Минфина России от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

Для организации бухгалтерского учета в некоммерческих организациях на основе типового плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий составляется рабочий план счетов бухгалтерского учета хозяйственных операций, который позволит вести учет средств и их источников в регистрах бухгалтерского учета по основным счетам и тем самым обеспечивать контроль за наличием и сохранностью имущества, выполнением обязательств и достоверностью данных бухгалтерского учета. Кроме того, рабочий план счетов должен обеспечить полное и достоверное и, что не менее важно, простое и эффективное формирование бухгалтерской отчетности, так как именно данные с конкретных бухгалтерских счетов переносятся в определенную строку бухгалтерской отчетности. Поскольку некоммерческими организациями формируется не только общеустановленная бухгалтерская финансовая отчетность, но и бухгалтерская отчетность высшему органу управления, которая составляется также на основании данных бухгалтерских счетов, то в рабочем плане счетов могут быть предусмотрены субсчета служебно-технического характера, необходимые для отражения специфических операций.

Согласно инструкции к типовому плану счетов бухгалтерского учета для учета специфических операций организация может по согласованию с Министерством финансов Российской Федерации вводить в план счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов. При этом организация может уточнять содержание приведенных в типовом плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета. Субсчета, предусмотренные в типовом плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности.

Обратите внимание! Аналитические счета – это не только субсчета (счета второго порядка), поэтому в рабочем плане счетов необходимо указывать порядок организации аналитического учета в разрезе каждого синтетического счета и субсчета.

2.2. Формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности.

В данной части учетной политики произошли существенные изменения.

С 1 января 2013 г. формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Ранее первичные учетные документы принимались к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны были содержать обязательные реквизиты, приведенные в ст. 9 старого Закона о бухгалтерском учете. Таким образом, с 1 января 2013 г. унифицированные формы не применяются, а используются формы, самостоятельно разработанные организацией. В результате возникает масса вопросов, кто и как их разрабатывает. По мнению автора, большинство организаций при разработке своих форм учетных документов возьмут за основу унифицированные формы, которые действовали до 2013 г. выдадут их за свои и прикрепят к учетной политике, как ею утвержденные. Данный путь – самый простой и надежный, только громоздкий, так как каждый образец формы (образец приходного и расходного кассового ордера, акты приемки-передачи основных средств и т. д.) утверждается учетной политикой организации. Если в некоммерческой организации имеются факты хозяйственной жизни, на которые не разработаны кем-либо унифицированные формы, или организация собирается самостоятельно разрабатывать формы для всех фактов хозяйственной жизни организации, то необходимо учитывать требования законодательства об обязательном наличии в них следующих реквизитов первичного учетного документа:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

7) подписи лиц, предусмотренных п. 6 настоящего перечня, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Все вышесказанное в части учетных документов относится и к учетным регистрам.

Формы регистров бухгалтерского учета утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы регистров бухгалтерского учета для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

Регистр бухгалтерского учета составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью. Напоминаем, что данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета путем составления двойной записи. Поэтому к учетной политике необходимо также приложить образец (форму) учетного регистра, в котором осуществляется бухгалтерская запись (карточка по счету, ведомость по счету, журнал-ордер, главная книга, оборотная ведомость и т. д.).

2.3. Порядок проведения инвентаризации активов и обязательств организации.

В данном случае изменений нет, но из нового Закона о бухгалтерском учете убрали перечень случаев обязательного проведения инвентаризации. В соответствии с новыми требованиями случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством Российской Федерации, федеральными и отраслевыми стандартами, в частности в подп. 1.5. приложения к приказу Минфина России от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

2.4. Порядок контроля за хозяйственными операциями.

В данном случае произошли существенные изменения. Некоммерческая организация обязана организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни. Под внутренним контролем понимают систему мер, организованных и осуществляемых руководством некоммерческой организации с целью наиболее эффективного выполнения всеми работниками своих должностных обязанностей при совершении хозяйственных операций. При этом подразумевается не только и не столько функционирование контрольно-ревизионного подразделения организации, а создание системы всеобъемлющего контроля, когда он является делом не только ревизора, а всего аппарата управления организации. Некоммерческие организации должны разработать положение о системе внутреннего контроля в организации.

Некоммерческая организация, бухгалтерская (финансовая) отчетность которой подлежит обязательному аудиту, обязана организовать и осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетность; речь здесь идет уже о контроле за бухгалтерией, в том числе об организации ревизионной работы.

2.5. Бухгалтерская отчетность.

Годовая бухгалтерская (финансовая) отчетность негосударственной некоммерческой организации включает бухгалтерский баланс, отчет о целевом использовании средств и приложения к ним (1). Обязанные составлять бухгалтерскую (финансовую) отчетность экономические субъекты представляют по одному обязательному экземпляру годовой бухгалтерской (финансовой) отчетности в орган государственной статистики по месту государственной регистрации.

Обязательный экземпляр составленной годовой бухгалтерской (финансовой) отчетности представляется не позднее трех месяцев после окончания отчетного периода. Обращаем внимание, что в налоговую службу сдачу бухгалтерской отчетности регулирует Налоговый кодекс РФ, в который в данной части изменения не вносились.

Некоммерческие организации, работающие по упрощенной системе налогообложения, обязаны с 2013 г. вести бухгалтерский учет, составлять и представлять бухгалтерскую финансовую отчетность.

(1) Надеемся, что согласно Указу Президента РФ от 7 мая 2012 г. № 596 «О долгосрочной государственной экономической политики», в котором Правительству РФ поручено реализовать мероприятия по упрощенной бухгалтерской (финансовой) отчетности для отдельных категорий субъектов экономической деятельности, отчетность некоммерческих негосударственных организаций существенно упростится.

Также по этой теме:

Ярослава Коновалова (Москва)

Ярослава Коновалова (Москва)Анатолий Шарапов

В налоговую. Там все расскажут. А на стендах - образцы доков. Но надо ли?

Марат Богданов

Начать с подачи документов заказным письмом Почты России. В течении 5 дней должен прийти ответ. Настоятельно рекомендую общаться с Налоговой письменно. Лучше для Вашего будущего. Какие документы необходимо собрать: а) подписанное.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Аня Сысоева (Москва)

Аня Сысоева (Москва)Анатолий Шарапов

Что нужно делать ИП без работников на УСН (доходы): 1. Оплачивать обязательные страховые взносы в ПФР (даже при отсутствии деятельности). Взнос за неполный год, например, с 15июня по 31 декабря 2015: ? на страховую часть пенсии: 10132,55.

Марат Богданов

В поученные Вами доходы зафиксированы или где-то проходят официално, В этом случае подаете декларацию по УСН от полученных доходов 6%. Если нигде ничего не видно сдаете нулевку по УСН скачиваешь программу на сайте налоговой Программа.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Света Самсонова (Москва)

Света Самсонова (Москва)Анатолий Шарапов

Мой Вам совет возьмите себе бухгалтера, так как Вы на УСН Вы должны вести книгу доходов и расходов. Ваша организация на УСН доходы минус расходы). но в расходы по УСН можно включить не все расходы, а согласно НК г. 26.2 ст. 346.16 ".

Марат Богданов

Если вы некоммерческая организация( или нет?), то налоги платите только от коммерческой деятельности. Причем учет ведете раздельно с целевыми поступлениями. 5 млн вам кто и за что перечислил? У общественных организаций не все поступления.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Ева Медведева (Мск)

Ева Медведева (Мск)Анатолий Шарапов

Все те, про кого не сказано, что они не могут. НАЛОГОВЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ Статья 346.12. Налогоплательщики 1. Налогоплательщиками признаются организации и индивидуальные предприниматели, перешедшие на упрощенную систему.

Марат Богданов

Статья 346.12. Налогоплательщики 1. Налогоплательщиками признаются организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения и применяющие ее в порядке, установленном настоящей главой. 2. Организация.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Анатолий Шарапов

Перечень бухгалтерской и налоговой отчётности, который необходим к предоставлению, находится в прямой зависимости от применяемого на данном этапе режима налогообложения. В первую очередь речь идёт о таких системах налогообложения, как.

Марат Богданов

Нет, не нужно. С 2013 года промежуточная (квартальная) бух.отчетность не сдается, только годовая, зато и ОСН, и УСН(((

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Учетная политика НКО на 2016 год

Учетная политика НКО скачать

Налоговая политика НКО на 2016 год

Бухгалтерская политика НКО на 2016 год

© 1997–2016 ООО «Актион бухгалтерия» Журнал «Упрощёнка» –

об упрощённой системе налогообложения Все права защищены. Полное или частичное копирование любых материалов сайта возможно только списьменного разрешения редакции журнала «Упрощёнка».

Нарушение авторских прав влечет засобой ответственность всоответствии сзаконодательством РФ. Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор). Свидетельство о регистрации СМИ Эл № ФС77-54792 от 17.07.2013

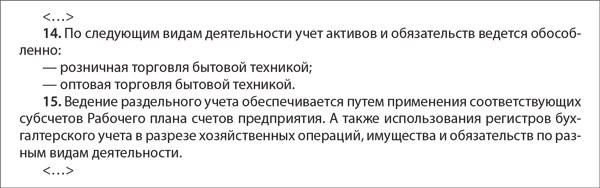

Доходы и расходы от оказания таких услуг в учете следует разграничить в связи с тем, что они относятся к разным источникам финансирования. Для этого необходимо определиться со счетами учета доходов и расходов. Предпочтение следует отдать счетам учета доходов и расходов из коммерческого Плана счетов. НКО не следует забывать о формировании отдельного финансового результата от оказания платных услуг.

По мнению налоговых органов, указанные расходы не подлежат распределению расчетным путем и не могут покрываться за счет доходов от предпринимательской деятельности. Финансирование подобных расходов должно осуществляться за счет средств целевого финансирования и целевых поступлений, а также за счет прибыли, оставшейся в распоряжении НКО. Но НК РФ не содержит запрета на распределение подобных расходов между коммерческой и некоммерческой деятельностью организации, поэтому арбитражные суды часто руководствуются нормой, содержащейся в учетной политике НКО.

С целью формирования рыночной цены платных услуг, НКО следует прописать в учетной политике порядок определения себестоимости оказываемых услуг. Данный порядок, в свою очередь, должен базироваться на методике ведения раздельного бухгалтерского учета операций в части некоммерческого направления и оказания платных услуг НКО.

Установить следующие нормы командировочных расходов ______

_____________________________. Суммы превышения по сравнению с

законодательными нормами оплачивать за счет остающейся после

3.12. Установить следующие нормы представительских расходов

___________________________. Суммы превышения по сравнению с

законодательными нормами оплачивать за счет остающейся после

- в приложении 1 привести рабочий план счетов бухгалтерского

учета, содержащий как синтетические, соответствующие счетам Главной

книги, так и аналитические счета, необходимые для ведения

- в приложении 2 указать перечень форм по участкам, их вид на

бумажных носителях, место хранения: на дисках или дискетах, порядок и

частота подготовки бумажной копии документа.

- в приложении 3 указать перечень форм первичных документов,

по которым не предусмотрены типовые формы, их вид, краткое условие

применения каждой формы.

- в приложении 4 указать наименование документа, дату

представления в бухгалтерию.

¦ No. ¦ Наименование ¦ Подразделение ¦ Дата представления ¦

¦ 1. ¦"Табель учета ¦ Все ¦ Не позднее 25 числа ¦

¦ ¦рабочего времени" ¦ подразделения ¦ текущего месяца ¦

- в приложении 5 указать: количество инвентаризаций в

отчетном году, даты их проведения, перечень имущества и обязательств,

проверяемых при каждой из них.

- в приложении 6 указать: перечень нематериальных активов,

подлежащих износу, вместе со сроками полезного использования этих

объектов; а также перечень нематериальных активов, износ по которым не

- в перечне указать виды расходов и сроки, в течение которых

данные расходы относятся на себестоимость.

- в приложении 7 указать виды создаваемыхо организацией

резервов и порядок их формирования.

Учетная политика на 2016 год

Учетная политика на 2016 год для организаций онлайн

Обязательное наличие учетной политики на 2016 год необходимо всем организациям поэтому рекомендуем заранее все подготовить и утвердить или заказать разработку.

Стоимость от 5000 руб.

Законодательные акты о бухгалтерском учете прямо указывают, что учетная политика на 2016 года должна быть у всех коммерческих организации на упрощенной (УСН), общей (ОСНО) систем налогообложения и некоммерческих организациях (НКО).

Комплект документов, в зависимости от типа предприятия, непременно должен содержать приказ и рабочий план счетов подписанный руководителем.

Примером может быть и .

Составленная и утвержденная учетная политика действует в срок с 01 января 2016 года и до 31 декабря 2016 года, а на следующий год составляется новый комплект документов.

При этом утверждается:

рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

методы оценки активов и обязательств;

порядок контроля за хозяйственными операциями

порядок проведения инвентаризации активов и обязательств организации;

формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

правила документооборота и технология обработки учетной информации;

При изменении ведения учета в течение 2016 календарного года от организации требуется немедленно составить новую учетную политику.

Организация открытая в 2016 году не позднее 90 дней со дня регистрации или после первой должна сформировать учетную политику.

п. 1, 2, 4 ст. 39 Федерального закона от 08.12.1995 N 193-ФЗ, п. 1 ст. 28 Федерального закона от 18.07.2009 N 190-ФЗ, п. 4 ст. 12 Федерального закона от 01.12.2007 N 315-ФЗ, п. 5 ч. 1 ст. 20 Федерального закона от 30.12.2004 N 215-ФЗ, п. 1 ст. 26 Закон РФ от 19.06.1992 N 3085-1, п. 7 ст. 148 ЖК РФ, п. 7 ч. 3 ст. 22 Федерального закона от 15.04.1998 N 66-ФЗ). Основным нормативным документом в сфере бухгалтерского учета является Федеральный закон"О бухгалтерском учете" (далее - Закон N 402-ФЗ), обязывающий всех экономических субъектов, в состав которых включены, в том числе коммерческие и некоммерческие организации формировать свою учетную политику для целей бухгалтерского учета. Таким образом, некоммерческие организации, так же как и коммерческие фирмы, обязаны составлять свою учетную политику для целей ведения бухгалтерского учета. Кроме этого следует отметить, что Закон N 402-ФЗ не содержит каких-либо исключений для организаций, применяющих УСНО в отношении обязанности ведения полноценного бухгалтерского учета, на что указываетЗакона N402-ФЗ. Следовательно, организации, применяющие УСНО, должны вести бухгалтерский учет в полном объеме и формировать полноценную учетную политику, необходимую им для учетной работы.

Налогообложение некоммерческой организации на УСН

Суммы, полученные благотворительным фондом в виде добровольных пожертвований, не включаются в налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, при наличии документов, подтверждающих использование данных денежных средств на содержание некоммерческой организации.

В соответствии с п. 1 ст. 118 ГК РФ, п. 1 ст. 7 Федерального закона от 12.01.1996 № 7-ФЗ "О некоммерческих организациях" (далее - Закон № 7-ФЗ) фондом для целей этих нормативных правовых актов признается не имеющая членства некоммерческая организация (далее - НКО), учрежденная гражданами и (или) юридическими лицами на основе добровольных имущественных взносов, преследующая социальные, благотворительные, культурные, образовательные или иные общественно полезные цели.

Имущество, переданное фонду его учредителями (учредителем), является собственностью фонда.

На фонд как одну из правовых форм, в которой создаются НКО, распространяется и положение п. 3 ст. 213 ГК РФ, согласно которому коммерческие и некоммерческие организации, кроме государственных и муниципальных предприятий, а также учреждений, являются собственниками имущества, переданного им в качестве вкладов (взносов) их учредителями (участниками, членами), а также имущества, приобретенного этими юридическими лицами по иным основаниям.

Если изменение учетной политики обусловлено применением нормативного правового акта впервые или изменением нормативного правового акта, раскрытию также подлежит факт отражения последствий изменения учетной политики в соответствии с порядком, предусмотренным этим актом. 22. В случае, если раскрытие информации, предусмотренной пунктом 21 настоящего Положения, по какому-то отдельному предшествующему отчетному периоду, представленному в бухгалтерской отчетности, или по отчетным периодам, более ранним в сравнении с представленными, является невозможным, факт невозможности такого раскрытия подлежит раскрытию вместе с указанием отчетного периода, в котором начнется применение соответствующего изменения учетной политики. 23. В случае, если нормативный правовой акт по бухгалтерскому учету утвержден и опубликован, но еще не вступил в силу, организация должна раскрыть факт его неприменения, а также возможную оценку влияния применения такого акта на показатели бухгалтерской отчетности организации за период, в котором начнется применение. 24. Существенные способы ведения бухгалтерского учета, а также информация об изменении учетной политики подлежат раскрытию в пояснительной записке, входящей в состав бухгалтерской отчетности организации. В случае представления промежуточной бухгалтерской отчетности, она может не содержать информацию об учетной политике организации, если в последней не произошли изменения со времени составления годовой бухгалтерской отчетности за предшествующий год, в которой раскрыта учетная политика.

Образцы учетной политики на 2016 год

план счетов бухучета, который применяется бухгалтерами при составлении проводок и бухгалтерской отчетности; формы первичных бумаг, регистров бухучета, документации относительно бухотчетности; комплекс последовательных мероприятий, позволяющих разными вариантами провести должную оценку активов и обязательств, которыми владеет и которые возлагаются на организацию; требования к документообороту и технологии обработки информации относительно бухучета; упорядоченный и последовательный контроль и аудит над всеми хозяйственными операциями, проводимыми предприятием во время осуществления его хозяйственной деятельности за отчетный период; иные решения, без которых невозможна правильная организация бухучета.

Если принято внести изменения в структуру учетной политики, делать это нужно в начале года. Изменения вступают в силу как только на это даст письменное согласие руководитель предприятия, т.е. издаст соответствующий приказ с необходимым текстом. Итак, чтобы не возникло никаких проблем с налоговой инспекцией, изменения в учетной политике, предполагающие работу в 2016 году, лучше провести по документам в конце отчетного 2015 года.

Во–первых, обязательно необходимо ознакомиться с новым перечнем КБК и скачать их. Во–вторых, невозможно избежать ошибок без знания точных сроков сдачи бухгалтерской отчетности в 2016 году.