Рейтинг: 4.0/5.0 (1896 проголосовавших)

Рейтинг: 4.0/5.0 (1896 проголосовавших)Категория: Бланки/Образцы

Новое за 04 октября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

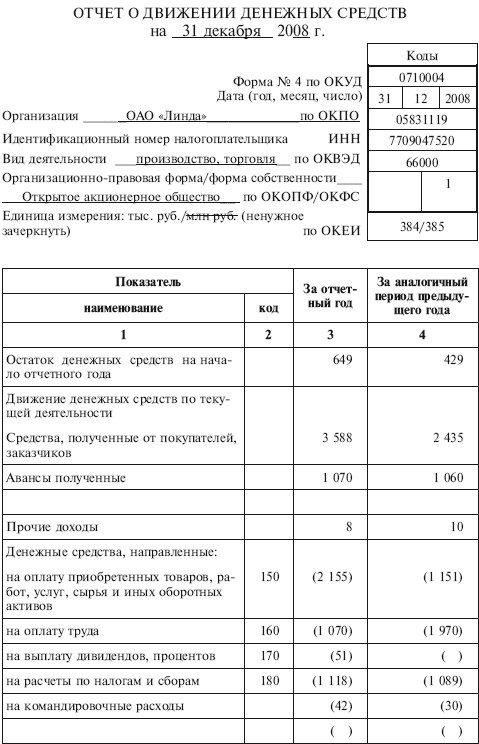

Бланк отчета о движении денежных средств форма 3 является приложением 1 к приказу Министерства финансов Украины «Об утверждении Национального положения (стандарта) бухгалтерского учета 1 «Общие требования к финансовой отчетности» № 73 от 07.02.2013 года.

Отчет о движении денежных средств состоит из трех разделов и отражает движение средств в части поступления и расходов за отчетный период и за аналогичный период прошлого года. Первый раздел описывает движение средств по результатам операционной деятельности, а именно поступления от реализации продукции, возврат налогов, целевое финансирование и другие, расходы на оплату труда, налоги, приобретение товаров и тому подобное. Во втором разделе указываются поступления средств и расходы в результате инвестиционной деятельности, а именно поступления от необоротных активов, инвестиций, процентов и дивидендов, расходы на приобретение финансовых инвестиций, необоротных активов, выплаты по деривативам. Третий раздел отражает движение средств в результате финансовой деятельности, а именно поступления от собственного капитала, получение займов, расходы на погашение ссуд, уплату дивидендов и т.д. Форма подписывается руководителем и главным бухгалтером.

Скачать Отчет о движении денежных средств (форма 3) можно по ссылке.

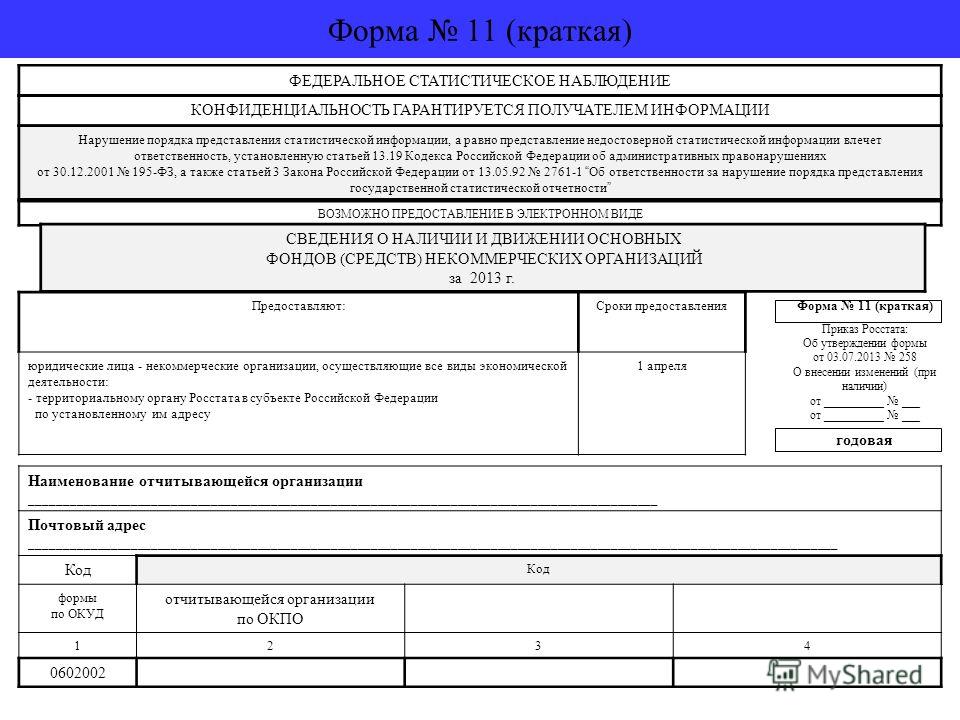

Основными функциями бухгалтерского аппарата по учету денежных средств является обеспечение контроля за соблюдением кассовой и расчетно-платежной дисциплины, эффективностью использования собственных и заемных средств, обеспечение сохранности денежной наличности и документов в кассе. Поэтому основными задачами бухгалтерского учета денежных средств являются: контроль правильности документального оформления, законности и целесообразности операций с наличными и безналичными денежными средств). Название: Инвентаризация статистика ф 11 краткая сведения о наличии и движении основных средств годовая чистый основных средств 2 Раздел: Рефераты по экономике Тип: реферат.

Анализ имущества предприятия и источников его формирования. 1. Теоретические основы. Введение, основные средства (часто называемые в экономической литературе и на практике основными фондами) являются одним из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятий. Формирование рыночных отношений предполагает конкурентную борьбу между различными производителями, победить в которой смогут те из них, кто наиболее эффективно использует все виды. Федеральное статистическое, наблюдение, форма 11 (краткая скачать Бланк Формы 11 (краткая) Word Скачать Бланк Формы 11 (краткая) zip архивом сведениаличии И, движении основных фондов (средств некоммерческих организаций. Предоставляют: Юридические лица некоммерческие организации, осуществляющие все виды экономической деятельности: - территориальному органу Росстата в субъекте Российской Федерации по установленному им адресу. Сроки предостовления не позднее 1 апреля.

Выпускная квалификационная работа, «учет и анализ движения денежных средств организации на примере ООО «Континент Сервис Групп». Введение, бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах доверенности организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. В зависимости от состава и функциональной роли (характера. Наименование документа Дата предоставление публикации Размер; О представлении формы 5-З в 2016 году. 13 или стр. 13.1 стр. 13.2 стр. 13.3 стр. 13.4 стр. 13.5, кроме гр.3; 14) стр. 14 или стр. 14.1, кроме гр.3; По всем графам, кроме граф 5 и 8: 15) S стр. 1517) стр. 01. По графам 5 и 8: 16) Sстр. 1517) или стр. 01. ) при заполнении дополнительных строк 17-1, 17-2 и т.д. Их данные также включаются в сумму строк. Справочные строки 17) стр.18 стр. 01 гр.9; 18) стр. 19 0, если гр.5 стр.01 0; 19) если гр. 5 стр. 01 0, то стр. 19 код 1, или код 2, или код 3; 20) если. Материально-ответственное (ые) лицо (а _ _ _ должность подпись расшифровка подписи _ _ _ должность подпись расшифровка подписи _ _ _ должность подпись расшифровка подписи На основании приказа (распоряжения) от _ 20_года _ произведено снятие фактических остатков_ числящихся на балансовом счете _ по состоянию на _ 20_года. Инвентаризация начата _ 20_года. Инвентаризация окончена _ 20_года. При инвентаризации установлено следующее: Номер по порядку Наименование и реквизиты поставщика. Приложение 1 Приложение 40 к приказу Министра финансов Республики Казахстан от года 216 Форма Инв-1 Коды окпо Организация (индивидуальный предприниматель) _ РНН Номер документа Дата составления инвентаризационная опись долгосрочных активов (объекты относящиессновным средствам; инвестицияедвижимость; долгосрочным активам, предназначенным ДЛЯ продажи (далее объекты долгосрочных активов) Объекты долгосрочных активов _ Местонахождение _ расписка К началу проведения инвентаризации все. Приветствуем Вас на сайте электронно-библиотечной системы m! Электронно.  Форма а отчета учителя физики по результатам егэ - Формы, а также. В форме ЕГЭ. Ими форма а отчета учителя физики по результатам егэ результатами ЕГЭ по. Апелляции по результатам ЕГЭ. Экзаменов в форме ЕГЭ. А также часть учителей.

Форма а отчета учителя физики по результатам егэ - Формы, а также. В форме ЕГЭ. Ими форма а отчета учителя физики по результатам егэ результатами ЕГЭ по. Апелляции по результатам ЕГЭ. Экзаменов в форме ЕГЭ. А также часть учителей.

Читать далее.  Образец формы а на списание расходных материалов - Акт на списание материалов - это документ, на основании которого производится списание материалов. Он должен содержать дату составления, место составления, количество членов комиссии по списанию, их должности, фамилии и инициалы, текстовая часть, информирующая по поводу чего акт составлен, наименование списываемых материалов, единицы их измерения, количество, цену, сумму, цель расходов ( на какие виды образец формы.

Образец формы а на списание расходных материалов - Акт на списание материалов - это документ, на основании которого производится списание материалов. Он должен содержать дату составления, место составления, количество членов комиссии по списанию, их должности, фамилии и инициалы, текстовая часть, информирующая по поводу чего акт составлен, наименование списываемых материалов, единицы их измерения, количество, цену, сумму, цель расходов ( на какие виды образец формы.

Читать далее.  Книги доходов и расходов усн 2009 - 1 п. 3 ст. 346.16 НК РФ). Поэтому в графе 9 книги доходов и расходов усн 2009 по «новым» объектам нужно указать количество кварталов эксплуатации ОС или HMA в налоговом периоде. В частности, если объект ОС или HMA был приобретен (сооружен, создан) в I квартале текущего года, то в графе 9 следует указать цифру 4;.

Книги доходов и расходов усн 2009 - 1 п. 3 ст. 346.16 НК РФ). Поэтому в графе 9 книги доходов и расходов усн 2009 по «новым» объектам нужно указать количество кварталов эксплуатации ОС или HMA в налоговом периоде. В частности, если объект ОС или HMA был приобретен (сооружен, создан) в I квартале текущего года, то в графе 9 следует указать цифру 4;.

Читать далее.  Бухгалтерская отчетность за 2013 год - Годовая бухгалтерская отчетность за 2013 год. Год: бухгалтерский. Отчетность за 2014 год.

Бухгалтерская отчетность за 2013 год - Годовая бухгалтерская отчетность за 2013 год. Год: бухгалтерский. Отчетность за 2014 год.

Читать далее.

Бюджетная отчетность на бумажном носителе представляется главным бухгалтером субъекта бюджетной отчетности или лицом, ответственным за ведение бюджетного учета, формирование, составление и представление бюджетной отчетности, в сброшюрованном и пронумерованном виде с оглавлением и сопроводительным письмом. 5. Дополнительные формы бюджетной отчетности для их представления в составе месячной, квартальной, годовой бюджетной отчетности, а также порядок их составления и представления могут быть установлены: главным распорядителем бюджетных средств - для подведомственных ему распорядителей, получателей бюджетных средств; главным администратором доходов бюджета - для подведомственных ему администраторов доходов бюджета; главным администратором источников финансирования дефицита бюджета - для подведомственных ему администраторов источников финансирования дефицита бюджета; финансовым органом. Два документа рядом (откл)Сохранить(документ)РаспечататьКопировать в WordСкрыть комментарииИнформация о документеПоставить на контрольСравнение редакцийКазахскийРусский и 11 отчет о наличии и движении основных средств казахскийУвеличить шрифтУменьшить шрифтКорреспондентыРеспондентыСообщить об ошибке.

Статьи и полезная информация для бухгалтера / / type/a type. Сложно переоценить важность, а следовательно, и точность составления отчета о движении денежных средств. Поэтому мы решили опубликовать фрагмент из книги Годовой отчет 2012 под редакцией Владимира Мещерякова в которой довольно подробно описан процесс составления этой части итоговых документов. В отчете о движении денежных средств отражают денежные потоки организации платежи фирмы и поступление в фирму денежных. Вы добавили рекомендацию в избранное! В избранном можно собирать документы, которые часто нужны в работе. Нажмите «Мое избранное чтобы посмотреть все избранные документы. Прекратить обучение. В новой форме название строки 4113 изменено, и теперь в ней указываются поступления от перепродажи финансовых вложений. А вот прочие поступления, согласно новой форме, следует показать по строке 4119 (ранее ей соответствовала строка 4113). Полученную от арендаторов плату за пользование вашим имуществом можно отразить в Отчете по-разному. Это зависит от того, является ли сдача имущества.

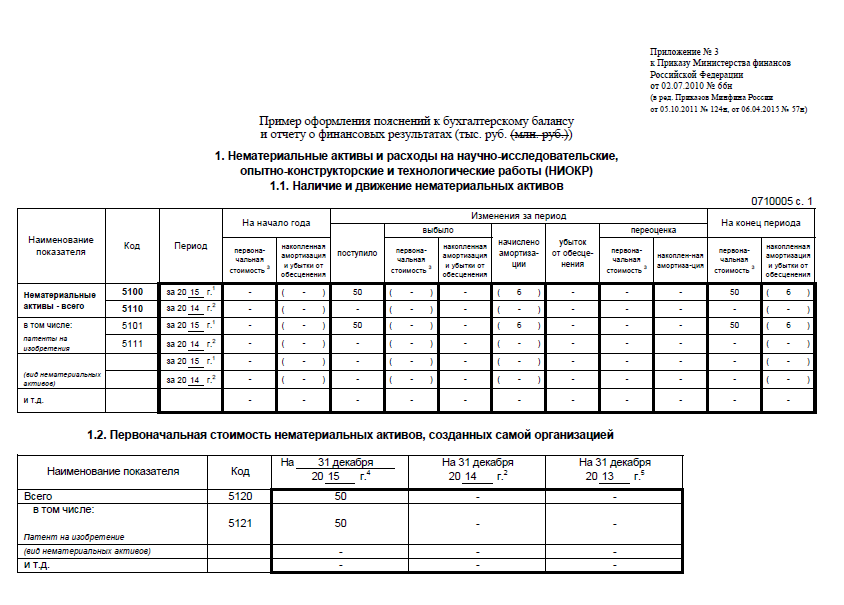

). При свернутом отражении НДС выводят общий итог поступлений и платежей налога, включающий все 11 отчет о наличии и движении основных средств поступления от покупателей и заказчиков, все платежи поставщикам и подрядчикам, а также платежи в бюджет и возмещения из него. Итоговую сумму отражают в составе денежных потоков от текущих операций по строке «Прочие платежи» (код 4119) либо «Прочие поступления» (код 4129). То же относится и к акцизам. Денежные потоки от инвестиционных операций Сначала проанализируйте поступления. По строке 4211 «от продажи внеоборотных активов» отчета укажите суммы, которые фирма получила от продажи основных средств, нематериальных активов, объектов незавершенного капитального строительства и оборудования к установке (без учета НДС). Эти данные. Мы все сталкиваемся с 11 отчет о наличии и движении основных средств трудностями и стрессами на рабочем месте. Как все успеть? Как совместить работу и личную жизнь? Как найти общий язык с начальством и коллегами? Для того чтобы решить эти вопросы раз и навсегда, Система Главбух приглашает вас пройти курс онлайн-тренингов. Главный тренер проекта Ирина Хакамада. Посмотреть первый тренинг. Принятие новой формы Отчета о движении денежных средств устранило некоторые разногласия с ПБУ 23/2011 и еще на один шаг приблизило бухгалтерский учет 11 отчет о наличии и движении основных средств к международным стандартам. Однако жизнь от этого у бухгалтеров легче не стала. Рассмотрим, что нового в этом документе и «с чем его едят». Как известно, в систему российских стандартов был введен новый документ. Инструкцияо порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации. I. Общие положения 1. Главные распорядители бюджетных средств, наиболее значимые учреждения науки, образования, культуры и здравоохранения, указанные в ведомственной структуре расходов соответствующего бюджета, осуществляющие полномочия главного распорядителя бюджетных средств по предоставлению в установленном порядке данному учреждению как получателю. Оборотные активы Запасы Налог на добавленную стоимость по приобретенным ценностям Дебиторская задолженность Финансовые вложения (за исключением денежных эквивалентов) Денежные средства и денежные эквиваленты Прочие оборотные активы Итого по разделу II баланс Форма 0710001 с. 2 Пояснения(1) Наименование показателя(2) На _ 20_г.(3) На 31 декабря 20_г.(4) На 31 декабря 20_г.(5) пассив III. Капитаезервы(6) Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) Собственные акции, выкупленные у акционеров ( 7) ( ) ( ) Переоценка внеоборотных активов Добавочный капитал (без переоценки) Резервный капитал Нераспределенная прибыль (непокрытый убыток) Итого по разделу III IV. Долгосрочные обязательства Заемные средства Отложенные налоговые обязательства Оценочные обязательства Прочие обязательства. Из этих оборотов нужно исключить суммы НДС и акцизов, полученные от покупателей. В строку 4112 впишите суммы гонораров, арендных, лицензионных, комиссионных и прочих подобных платежей без НДС. Другие доходы покажите по строке 4113 «Прочие поступления». Это могут быть: суммы, возвращенные в кассу подотчетными лицами; суммы, полученные в возмещение ущерба от виновных лиц или страховщика; полученные. Погашение выданных процентных займов указывается в строке 4213. В бухучете эти операции отражаются по дебету счета 50 (51) в корреспонденции со счетом 58 «Финансовые вложения». Особые правила, оплата процентов может отражаться по-разному. В частности, если процентные платежи входят в стоимость инвестиционных активов, отражать уплату процентов необходимо в составе инвестиционных операций. Доходы по инвестиционной деятельности, не поименованные в строках Отчета, отражают в строке 4219 «прочие поступления». «Расходная» часть этого раздела также подверглась изменениям. Строк для отражения расходования денег на инвестиционную деятельность стало теперь пять. Добавились строки 4223 «платежи в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим. Приказ Минфина РФ от г. N 66н О формах бухгалтерской отчетности организаций. С изменениями и дополнениями от: г. 17 августа, г. г. В целях совершенствования нормативно-правового регулирования в сфере бухгалтерского учета и бухгалтерской отчетности организаций (за исключением кредитных организаций, государственных (муниципальных) учреждений) и в соответствии с Положением о Министерстве финансов Российской Федерации, утвержденным постановлением Правительства Российской Федерации. ![]() Как заполнить договора купли продажи транспортного средства образец - Внимательно ознакомиться со всеми условиями и только потом можно подписывать такой документ. Договор считается заключенным и вступившим в силу, только после подписания обеими сторонами. Теперь можно передавать деньги другой стороне. Этот торжественный момент и считается покупкой автомобиля. После того как деньги покупатель передал продавцу, нужно в конце договора поставить сумму прописью и роспись, подтверждающую получение.

Как заполнить договора купли продажи транспортного средства образец - Внимательно ознакомиться со всеми условиями и только потом можно подписывать такой документ. Договор считается заключенным и вступившим в силу, только после подписания обеими сторонами. Теперь можно передавать деньги другой стороне. Этот торжественный момент и считается покупкой автомобиля. После того как деньги покупатель передал продавцу, нужно в конце договора поставить сумму прописью и роспись, подтверждающую получение.

Читать далее.  Ошибка на егэ в е регистрации аннулируют ли результаты - 3. Инструкция ПО использованию измерительного микроскопа ТМ. В настоящей.

Ошибка на егэ в е регистрации аннулируют ли результаты - 3. Инструкция ПО использованию измерительного микроскопа ТМ. В настоящей.

Читать далее.  Сообщение об открытии счета ип в ифнс 2013 - Открытие расчетного счета в банке ИП и ООО, ЗАО. Сообщение об. Кого и в какие сроки надо уведомить об открытии счета. Что будет, если не.

Сообщение об открытии счета ип в ифнс 2013 - Открытие расчетного счета в банке ИП и ООО, ЗАО. Сообщение об. Кого и в какие сроки надо уведомить об открытии счета. Что будет, если не.

Читать далее.  Для подачи в гу ис для расчетов оплаты за воду - Для расчетов оплаты за воду. Делал сам. Бланк для подачи в ГУ ИС (бывшый еирц).

Для подачи в гу ис для расчетов оплаты за воду - Для расчетов оплаты за воду. Делал сам. Бланк для подачи в ГУ ИС (бывшый еирц).

Читать далее.

Приказ Государственного комитета статистики Украины

от 27 августа 2001 года N 365

Зарегистрировано в Министерстве юстиции Украины

10 сентября 2001 г. за N 799/5990

С изменениями и дополнениями, внесенными

приказами Государственного комитета статистики Украины

от 21 августа 2002 года N 312

(изменения, предусмотренные приказом Государственного комитета статистики

Украины от 21 августа 2002 года N 312, вводятся в действие

начиная с отчета за 2002 год),

от 28 июля 2003 года N 235,

от 1 августа 2006 года N 370,

от 8 августа 2006 года N 381,

от 24 сентября 2007 года N 358,

от 8 сентября 2008 года N 314

Приказ утратил силу

(согласно приказу Государственной службы статистики Украины

от 1 октября 2013 года N 291)

(Изменения, предусмотренные приказом Государственного комитета статистики Украины от 28 июля 2003 года N 235 в форму N 11-ОЗ (новая редакция формы), вводятся в действие, начиная с отчета за 2003 год)

На выполнение статьи 14 Закона Украины "О государственной статистике" и с целью последующего усовершенствования государственной статистической отчетности по статистике основных средств ПРИКАЗЫВАЮ :

1. Утвердить форму государственной статистической отчетности N 11-ОЗ "Отчет о наличии и движении основных средств, амортизации (износа)" и Инструкцию относительно ее составления (прилагается).

2. Утвержденные форму и Инструкцию ввести в действие, начиная с отчета за 2001 год.

3. Управлению статистики инвестиций и строительства Главного управления статистики производства (Луценко Н. Г.):

3.1. Передать управлению делами утвержденные оригиналы бланка государственной статистической отчетности и Инструкции для тиражирования

3.2. Совместно с Главным межрегиональным управлением статистики в г. Киеве (Сидоренко М. М.) внести соответствующие изменения в постановку задач по форме N 11-ОЗ.

3.3. Осуществлять методологическое руководство сбором и разработкой государственной статистической отчетности по форме, утвержденной в п. 1 приказа.

4. Финансово-экономическому управлению (Сорокина Т. В.) обеспечить финансирование изготовления бланков формы государственной статистической отчетности и Инструкции.

5. Управлению делами (Москот В. Ф.) обеспечить контроль за своевременным изготовлением, тиражированием и рассылкой бланков отмеченной формы и Инструкции в адрес Главного управления статистики в Автономной Республике Крым, областных, Киевского и Севастопольского городских управлений статистики.

6. Главному межрегиональному управлению статистики в г. Киеве (Сидоренко М. М.) осуществлять разработку и сводку данных отчетов утвержденной формы государственной статистической отчетности, полученных от Главного управления статистики в Автономной Республике Крым, областных, Киевского и Севастопольского городских управлений статистики, согласно Плану государственных статистических наблюдений.

7. Начальнику Главного управления статистики в Автономной Республике Крым, начальникам областных, Киевского и Севастопольского городских управлений статистики обеспечить в установленном порядке сбор, разработку и представление Главному межрегиональному управлению статистики в г. Киеве отчетов в установленные сроки.

8. Упразднить приказы:

8.1. Минстата Украины от 11.10.96 г. N 304 "Об утверждении государственной статистической отчетности по основным фондам по форме N 11-ОФ" в части утверждения Инструкции по заполнению отмеченной формы.

8.2. Госкомстата Украины:

от 26.12.97 г. N 112 "Об утверждении формы государственной статистической отчетности N 11-ОФ "Отчет о наличии и движении основных фондов, амортизации (износа) за 1997 год" в части утверждения Методологических объяснений по составлению формы;

от 31.07.2000 г. N 257 "Об утверждении форм государственной статистической отчетности по статистике строительства и основных фондов" в части утверждения формы государственной статистической отчетности N 11-ОФ.

9. Контроль за выполнением этого приказа возложить на заместителя Председателя Комитета Шишкину К. М.

УТВЕРЖДЕНО

приказом Государственного комитета статистики Украины

от 27 августа 2001 г. N 365

(в редакции приказа Государственного комитета статистики Украины

от 8 августа в 2006 г. N 381)

Зарегистрировано

в Министерстве юстиции Украины

10 сентября 2001 г. за N 799/5990

Форма государственного статистического наблюдения N 11-ОЗ "Отчет о наличии и движении основных средств, амортизации (износа)" заполняется в тысячах гривен без десятичных знаков.

(абзац первый в редакции приказа Государственного

комитета статистики Украины от 24.09.2007 г. N 358,

с изменениями, внесенными согласно приказу Государственного

комитета статистики Украины от 08.09.2008 г. N 314)

Абзац второй исключен

(согласно приказу Государственного комитета

статистики Украины от 24.09.2007 г. N 358,

в связи с этим абзацы третий - шестой

считать соответственно вторым - пятым)

Заполнение формы проводится на основании первичных документов, которые фиксируют факты осуществления хозяйственных операций.

(абзац второй в редакции приказа Государственного

комитета статистики Украины от 08.09.2008 г. N 314)

Предоставленные статистические данные должны быть достоверными и подаваться в полном объеме в установленный срок по определенному адресу.

В форме отображается первоначальная (переоцененная) и остаточная стоимость собственных и полученных на условиях финансового лизинга объектов и арендованных целостных имущественных комплексов, которые отнесены в состав основных средств и других необоротных материальных активов согласно Положению (стандарту) бухгалтерского учета 7 "Основные средства", утвержденного приказом Министерства финансов Украины от 27.04.2000 г. N 92, зарегистрированного в Министерстве юстиции Украины 18.05.2000 г. за N 288/4509.

При составлении формы необходимо руководствоваться также Положением (стандартом) бухгалтерского учета 14 "Аренда", утвержденного приказом Министерства финансов Украины от 28.07.2000 г. N 181, зарегистрированного в Министерстве юстиции Украины 10.08.2000 г. за N 487/4708; Положением (стандартом) бухгалтерского учета 25 "Финансовый отчет субъекта малого предпринимательства", утвержденного приказом Министерства финансов Украины от 25.02.2000 г. N 39, зарегистрированного в Министерстве юстиции Украины 15.03.2000 г .за N 161/4382 (с изменениями); Положением (стандартом) бухгалтерского учета 30 "Биологические активы", утвержденного приказом Министерства финансов Украины от 18.11.2005 г .N 790, зарегистрированного в Министерстве юстиции Украины 05.12.2005 г .за N 1456/11736; Положением (стандартом) бухгалтерского учета 32 "Инвестиционная недвижимость", утвержденного приказом Министерства финансов Украины от 02.07.2007 г. N 779, зарегистрированного в Министерстве юстиции Украины 16.07.2007 г. за N 823/14090; Положением (стандартом) бухгалтерского учета 27 "Необоротные активы, удерживаемые для продажи, и прекращения деятельности", утвержденного приказом Министерства финансов Украины от 07.11.2003 г. N 617 (в редакции приказа Министерства финансов Украины от 03.10.2007 г. N 1100), зарегистрированного в Министерстве юстиции Украины 17.11.2003 г. за N 1054/8375; Инструкцией по бухгалтерскому учету основных средств и нематериальных активов банков Украины утвержденной постановлением Правления Национального банка Украины от 20.12.2005 г. N 480, зарегистрированной в Министерстве юстиции Украины 18.01.2006 г. за N 40/11914, и Инструкцией по учету необоротных активов бюджетных учреждений, утвержденной приказом Государственного казначейства Украины от 17.07.2000 г. N 64 (в редакции приказа Государственного казначейства Украины от 21.02.2005 г. N 30), зарегистрированной в Министерстве юстиции Украины 31.07.2000 г .за N 459/4680.

(абзац пятый с изменениями, внесенными согласно приказу

Государственного комитета статистики Украины от 08.09.2008 г. N 314)

В строке 100 указываются данные относительно стоимости основных средств, которые находятся на балансе респондента. В состав основных средств не входят биологические активы животноводства и растениеводства, которые связаны с сельскохозяйственной деятельностью.

(абзац первый раздела I с изменениями, внесенными согласно приказу

Государственного комитета статистики Украины от 24.09.2007 г. N 358)

В свободных строках проставляется стоимость основных средств по назначению по видам экономической деятельности. Распределение осуществляется в соответствии с Классификацией видов экономической деятельности ДК 009:2005 (далее - КВЭД), утвержденной приказом Госпотребстандарта Украины от 26.12.2005 г. N 375, на уровне раздела, группы подкласса согласно приложению.

Коды раздела, группы, подклассы КВЭД заполняются в графе "код КВЭД". Данные строки 100 по каждой графе должны равняться сумме данных заполненных строк и строк 150, 160.

В строке 150 отображается стоимость животных, если они используются в другой деятельности, чем сельскохозяйственная.

(абзац четвертый раздела I в редакции приказа Государственного

комитета статистики Украины от 24.09.2007 г. N 358)

Стоимость основных средств в дорогах (стоимость автомобильных дорог) отображается по коду КВЭД 63.21.2. К основным средствам в дорогах принадлежат автомобильные дороги общего пользования, которые находятся на балансе органов дорожного хозяйства государства; ведомственные автомобильные дороги на территории респондентов; улицы и дороги, проезды, улицы-набережные в пределах проездной части в городах и поселках городского типа; улицы в сельских населенных пунктах.

(абзац пятый раздела I с изменениями, внесенными согласно приказу

Государственного комитета статистики Украины от 24.09.2007 г. N 358)

Абзац шестой раздела I исключен

(согласно приказу Государственного комитета

статистики Украины от 08.09.2008 г. N 314,

в связи с этим абзацы седьмой - двадцатый

считать соответственно абзацами шестым - девятнадцатым)

В строке 160 из общего итога отдельно выделяется стоимость земельных участков, которые находятся на балансе респондента.

В строке 170 из общего итога отдельно выделяется стоимость жилых зданий, к которым принадлежат одноквартирные дома, дома с двумя и более квартирами как массовой, так и индивидуальной застройки, а также общежития. К общежитиям принадлежат: жилые дома для коллективного проживания, включая дома-интернаты для людей преклонных лет и инвалидов, студентов, детей и других социальных групп, например, дома для беженцев, общежития для рабочих и служащих, общежития для студентов и учеников учебных заведений, дома ребенка и сиротские дома, приюты для бездомных и тому подобное.

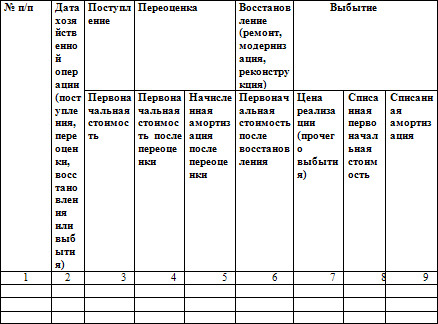

В графах 1 - 7 проставляются данные по наличию и движению основных средств по первоначальной (переоцененной) стоимости. При этом данные графы 7 по каждой строке должны равняться данным графы 2 плюс данные графы 3 минус данные графы 5.

В графе 1 указывается первоначальная или переоцененная в предыдущие годы стоимость основных средств на начало отчетного года.

В графе 2 указывается стоимость основных средств с учетом переоценки (дооценки, уценки), осуществленной в текущем году в соответствии с методологией, приведенной в Положении (стандарте) бухгалтерского учета 7 "Основные средства" и/или индексации, проведенной в соответствии с подпунктом 8.3.3 пункта 8.3 статьи 8 Закона Украины "О налогообложении прибыли предприятий" .

В случае, если в отчетном году индексация или переоценка основных средств респондентом не осуществлялась, данные графы 2 равняются данным графы 1 по всем строкам.

В графе 3 отображается поступление основных средств за отчетный период: приобретенных, созданных, безвозмездно полученных и на условиях финансового лизинга; оборотных активов, переведенных в основные средства, а также расходы, связанные с улучшением объектов (модернизация, модификация, достройка, дооборудование, реконструкция и тому подобное).

(абзац двенадцатый раздела I в редакции приказа

Государственного комитета статистики Украины от 08.09.2008 г. N 314)

В графе 4, из данных графы 3, выделяется стоимость введенных в действие в отчетном году новых основных средств.

(абзац тринадцатый раздела I с изменениями, внесенными согласно приказу

Государственного комитета статистики Украины от 08.09.2008 г. N 314)

В графе 5 проставляются данные относительно общей стоимости основных средств, которые выбыли в отчетном году в результате продажи, безвозмездной передачи или несоответствия критериям признания актива, а также в случае частичной ликвидации объекта.

В графе 6, из данных графы 5, выделяется стоимость основных средств, ликвидированных в отчетном году: морально обветшалых, изношенных, поврежденных в результате аварии, стихийного бедствия (при условии, что восстановление и реализация основных средств невозможны или экономически нецелесообразны), а также ликвидированных в связи с новым строительством и реконструкцией.

В графе 7 проставляются данные стоимости основных средств по наличию на конец отчетного года. В случае полного выбытия (или ликвидации) основных средств графа 7 раздела I, а также графа 1 раздела II не заполняются.

(абзац шестнадцатый раздела I с изменениями, внесенными согласно приказу

Государственного комитета статистики Украины от 08.09.2008 г. N 314)

В графах 8 и 9 проставляются данные о стоимости основных средств за вычетом износа - остаточная стоимость, соответственно на начало и конец отчетного года. Остаточная стоимость определяется как разница между первоначальной (переоцененной) стоимостью основных средств и суммой их износа.

В графе 10 отображается сумма начисленной амортизации (износа) за отчетный год. Объектами амортизации выступают все основные средства, кроме земли и незавершенных капитальных инвестиций.

(абзац восемнадцатый раздела I с изменениями, внесенными согласно приказу

Государственного комитета статистики Украины от 08.09.2008 г. N 314)

В графе 11 проставляются данные стоимости основных средств, на которые полностью начислена амортизация (износ).

Кроме того, справочно в строках 180 - 188 проставляются данные относительно стоимости незавершенных капитальных инвестиций, инвестиционной недвижимости, основных средств, которые содержатся с целью продажи, долгосрочных биологических активов растениеводства и животноводства.

(раздел I дополнен абзацем двадцатым согласно приказу

Государственного комитета статистики Украины от 08.09.2008 г. N 314)

Данные строк 180 - 188 не включаются в строку 100 "Всего".

(раздел I дополнен абзацем двадцать первым согласно приказу

Государственного комитета статистики Украины от 08.09.2008 г. N 314)

В разделе II проставляются данные относительно стоимости имеющихся на конец отчетного года основных средств по составу согласно классификации основных средств, предусмотренных Положением (стандартом) бухгалтерского учета 7 "Основные средства":

Земельные участки.

Капитальные расходы на улучшение земель.

Дома, сооружения и передаточные устройства.

Машины и оборудование.

Транспортные средства.

Инструменты, приборы, инвентарь (мебель).

Животные.

Многолетние насаждения.

Другие основные средства.

Библиотечные фонды.

Малоценные необоротные материальные активы.

Временные (нетитульные) сооружения.

Природные ресурсы.

Инвентарная тара.

Предметы проката.

Другие необоротные материальные активы.

Позиция исключена

(абзац раздела II с изменениями, внесенными согласно приказам

Государственного комитета статистики Украины от 24.09.2007 г. N 358,

от 08.09.2008 г. N 314)

В графе 1 в строке 201 проставляется общая стоимость основных средств с распределением по классификационным группам в соответствии со строками 202 - 217. Данные графы 1 строки 201 должны равняться данным графы 7 строки 100 раздела I.

Абзац двадцать первый раздела II исключен

(согласно приказу Государственного комитета

статистики Украины от 24.09.2007 г. N 358)

Абзац двадцать второй раздела II исключен

(согласно приказу Государственного комитета

статистики Украины от 24.09.2007 г. N 358)

Абзац двадцать третий раздела II исключен

(согласно приказу Государственного комитета

статистики Украины от 24.09.2007 г. N 358)

Состав годового отчёта для полевых учреждений ЦБ РФ определяется Центральным банком на основании общих требований ко всем учреждениям Центробанка по составлению данного отчёта. Департамент полевых учреждений ЦБ РФ доводит эти требования до всей сети полевых банков в ежегодном письме по составлению годового бухгалтерского отчёта, а также на совещании начальников и главных бухгалтеров ПУ ЦБ РФ, проводимом в конце года.

Для примера рассмотрим состав годового бухгалтерского отчёта за 2004 год.

1. Баланс (форма № 1).

2. Отчёт о прибылях и убытках (форма № 2).

3. Отчёт о наличии и движении основных фондов (форма № 4).

4. Отчёт о составе и движении капитала, фондов Банка России и разных срелств (форма № 5).

5. Отчёт о хищениях и просчётах (форма № 113).

6. Объяснительная записка к бухгалтерскому годовому отчёту.

К годовому бухгалтерскому отчёту прилагаются:

7. Оборотная ведомость (форма № 1А);

8. Копии авизо по следующим балансовым счетам №№ 403.13 “Разные расчёты с Министерством финансов РФ”- А, 613.06 “Переоценка средств в иностранной валюте – положительные разницы” – П, 614.06 “Переоценка средств в иностранной валюте – отрицательные разницы” - А, 703.01 “Прибыль отчётного года” – П, 704.01 “Убытки отчётного года”.- А.

Кроме того к годовому отчёту могут прилагаться различные расшифровки, справки и приложения, дающие пояснения о расходовании средств, либо о состоянии отдельных счетов.

Бланки форм годового отчёта, кроме форм №1 (баланс), №1А (оборотная ведомость), №2 (отчёт о прибылях и убытках), изготавливаются и рассылаются централизованно Государственным предприятием “Полиграфбанксервис” в адрес учреждений Банка России в количестве, необходимом для составления годового бухгалтерского отчёта.

Сроки представления годовых отчётов полевыми учреждениями, подчинёнными непосредственно Департаменту ПУ определяются Департаментом. Полевые управления и полевые отделы сроки представления годовых отчётов своим подчинённым устанавливают самостоятельно. Срок представления годового отчёта Департаменту ПУ устанавливает непосредственно Центробанк в указаниях о порядке составления и представления годового бухгалтерского отчёта.

Особенности составления и заполнения отдельных форм.

Годовой баланс (форма № 1) и оборотная ведомость по счетам учреждения банка (форма №1А) составляются и передаются в вышестоящее ПУ в рублях и копейках с учетом заключительных оборотов, строго в сроки, установленные для сдачи годового бухгалтерского отчета, и по формам, приведенным в Приложениях №№ 12, 13 Правил ведения бухгалтерского учета в Центральном банке Российской Федерации (Банке России) от 18 сентября 1997 года № 66 (с учетом изменений и дополнений). В указанные формы включаются все счета второго порядка, действовавшие в учреждении в отчётном году.

На последней странице формы № 1 в обязательном порядке приводятся данные о произведённой сверке ценностей и сверке аналитического учета с синтетическим в разрезе данного банка и всех подведомственных ему организаций.

Учреждения Банка России производят тщательный анализ обоснованности отражения банковских операций по счетам бухгалтерского учета в годовом балансе (в форме №1) и соответствия их характеристике счетов, приведенной в части II Правил ведения бухгалтерского учета в Центральном банке российской Федерации (см. список рекомендуемой литературы).

Полевые учреждения Банка России должны проанализировать имеющиеся отклонения данных баланса (формы №103) на 1 января нового года (без заключительных оборотов) от данных годового баланса по форме № 1 (с заключительными оборотами) по всем балансовым счетам и объяснить правомерность и причины совершения банковских операций заключительными оборотами.

Объяснительная записка к форме №1 (баланс) и форме №1А (оборотная ведомость) передается в вышестоящее ПУ. В этой объяснительной записке расшифровываются остатки всех действующих балансовых и внебалансовых счетов, все обороты по счетам, имеющим нулевые исходящие остатки.

Переоценка счетов в иностранной валюте по мере изменения официального курса Банка России осуществляется территориальными учреждениями Банка России в корреспонденции со счетами по учету курсовых разниц №61406 «Переоценка средств в иностранной валюте – отрицательные разницы». №61306 «Переоценка средств в иностранной валюте – положительные разницы» (с учетом того, что в балансе может быть остаток только по одному из указанных счетов) с последующим перечислением имеющегося остатка в Департамент бухгалтерского учета и отчетности Банка России (БИК 044537002) на счет 10704810400000000001.

Остатки по балансовым счетам: №30811 «Кредитовые суммы, перечисленные по взаимным расчетам до выяснения» и №30812 «Дебетовые суммы, перечисленные по взаимным расчетам до выяснения», а также № 60311 и №60312 «Расчеты с поставщиками, подрядчиками и покупателями». №60322 «Расчеты с прочими кредиторами» и №60323 «Расчеты с прочими дебиторами» расшифровываются согласно указаниям Центрального банка РФ, изложенным в нормативных актах списка рекомендуемой литературы. При составлении этих расшифровок особое внимание следует обратить на:

¨ правомерность отнесения сумм на указанные счета в соответствии с характеристиками этих счетов, изложенными в Правилах ведения бухгалтерского учета в Центральном банке Российской Федерации;

¨ причины роста дебиторской задолженности по хищениям, растратам, другим злоупотреблениям и просчетам, суммам, неправильно списанным и зачисленным по счетам клиентов, выплаченным по претензиям клиентуры, по решениям суда или арбитража, задолженности клиентов за услуги по операциям банка, финансовых органов и внебюджетных фондов.

В объяснительной записке следует сообщить характер и продолжительность наличия задолженности. Из пояснений о задолженности по хищениям, растратам, другим злоупотреблениям и просчетам должно быть видно, какие долги оформлены исполнительными листами, по каким долгам дела находятся на рассмотрении в судебных и следственных органах и по каким долгам дела еще не переданы на рассмотрение судебных и следственных органов, и причины их задержки.

В объяснительной записке к годовому отчету необходимо сообщить результаты анализа причин, повлекших за собой несвоевременное выполнение договоров, заключенных с подрядчиками, и наличие длительной дебиторской задолженности по ним. В записке должна быть изложена информация, содержащая в себе характеристику мер, принятых к возврату этой задолженности, и мерах административного воздействия, принятых к лицам, виновным в неэффективном использовании установленного лимита затрат на капитальные вложения.

Кроме того, к годовому балансу прилагаются расшифровки по счетам:

ü №40303 «Средства, изъятые органами предварительного следствия и дознания» (по форме приложения №2);

ü №60701 «Собственные капитальные вложения» (по форме приложения №4);

ü №91206 «Средства на строительство, переданные в порядке долевого участия» (по формам приложений №5 и №6).

Отчет о прибылях и убытках (Форма №2).

Отчет о прибылях и убытках составляется в соответствии с приложением к схеме аналитического учета доходов и расходов (приложение №7) к Правилам ведения бухгалтерского учета в Центральном банке и дополнениями к ним.

Отчет составляется в рублях и копейках и передаётся по системе РЕМАРТ.

По символу 11118 «Проценты, полученные за предоставленные кредиты кредитным организациям» данных не должно быть в связи с тем, что в соответствии с телеграммой Центрального банка Российской Федерации от 6 апреля 1994 года №98-94 плата за предоставленные кредитным организациям кредиты, перечисляется ежемесячно не позднее 5 числа месяца, следующего за отчетным Департаменту бухгалтерского учета и отчетности Банка России (БИК 044537002).

По другим символам доходов данные могут быть только по операциям, проведение которых разрешено Банком России.

Данные символа 17316 «Другие доходы прошлых лет, выявленные в отчетном году» расшифровываются в объяснительной записке.

По символу 17318 «Другие доходы» отражаются поступления, не предусмотренные другими символами, которые расшифровываются в объяснительной записке.

При наличии данных по символам №29401, №29402, №29405, №29419 необходимо обосновать правомерность их отражения. Данные по символам №29401 «По реализации (выбытию) и списанию имущества Банка России», из них №29417 «По реализации (выбытию) не полностью амортизированных основных средств». №29402 «По списанию дебиторской задолженности» и №29405 «По списанию недостач, хищений денежной наличности, материальных ценностей, сумм по фальшивым денежным билетам, монетам» могут быть только в пределах полномочий, предоставленных территориальным учреждениям Банка России.

Данные символа №29415 «Другие расходы прошлых лет, выявленные в отчетном году» расшифровываются в объяснительной записке.

Данные по символам №29401 «По реализации (выбытию) и списанию имущества Банка России», из них №29417 «По реализации (выбытию) не полностью амортизированных основных средств» и №29418 «Расходы, связанные со списанием задолженности по кредитам, при отсутствии (недостаточности) средств резервов и резервного фонда» могут быть показаны только при наличии решения Совета директоров Центрального банка Российской Федерации.

По символу №29423 «Другие расходы» данные расшифровываются в объяснительной записке.

По всем символам балансового счета №70208 «Штрафы, пени, неустойки уплаченные» в объяснительной записке к годовому отчету необходимо сообщить причины их уплаты в разрезе соответствующих символов, какие меры приняты по возмещению убытков, полученных в связи с уплатой штрафов, пени, неустоек, и какая сумма из них возмещена на 1 января нового года.

Данные отчета о прибылях и убытках по статьям расходов сверяются с данными “Отчета о расходах на содержание аппарата”, представляемого Финансовому департаменту. Расхождений быть не должно.

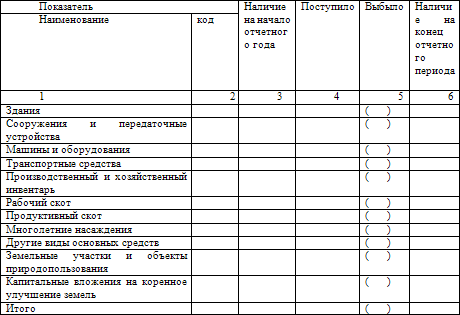

Отчёт о наличии и движении основных фондов (Форма №4).

Данный отчёт содержит сведения о наличии на начало года, поступлении, выбытии в течение года и остатке материальных ценностей, числящихся на счетах основных средств: №№ 604, 605, 607

В записке к годовому бухгалтерскому отчету

¨ необходимо подробно расшифровать данные символа 4113 “Принято безвозмездно”, указав при этом номер и дату разрешения Центрального банка Российской Федерации на безвозмездный прием имущества (пункт 4.8. Приложения 5 Порядка организации учета материальных ценностей в учреждениях Банка России Правил ведения бухгалтерского учета в Центральном банке Российской Федерации (Банке России) от 18.09.97 г. № 66). Суммы, отраженные по символу 4113, должны соответствовать данным балансового счета № 10603 “Стоимость безвозмездно полученного имущества” формы № 1А и данным, показанным по символу 5005 (в графе 2) в форме № 5 “Отчет о составе и движении капитала, фондов Банка России и разных средств”;

¨ необходимо расшифровать в объяснительной записке к годовому отчету с указанием причин наличия основных средств и нематериальных активов, не числящихся на балансе, выявленных при инвентаризации.

ФОРМА № 5 “ОТЧЕТ О СОСТАВЕ И ДВИЖЕНИИ КАПИТАЛА, ФОНДОВ БАНКА РОССИИ И РАЗНЫХ СРЕДСТВ”.

Отчёт о составе и движении капитала, фондов Банка России и разных средств (Форма №5).

В отчёте отражается:

ü прирост (уменьшение) стоимости основных средств при переоценке, проводимой по решению Правительства Российской Федерации и на основании указаний Центрального банка Российской Федерации от 15.05.97г. № 448. от 17.02.98г. № 58-Т.;

ü стоимость имущества, безвозмездно полученного от организаций и физических лиц, которая подлежит расшифровке в объяснительной записке;

ü возврат средств прошлых лет от генеральных застройщиков, поставщиков, подрядчиков, перечисленных им ранее за счет средств фонда производственного и социального развития на строительство, долевое участие, покупку жилых домов и квартир, а также средств, возмещенных сотрудниками банка за полученные в собственность квартиры;

ü показывается сумма поступившего фонда основных средств при передаче организациями банка России имущества учреждениям Банка России;

ü показывается сумма списания фонда основных средств в связи с выбытием (реализацией) основных средств и сумма начисленной амортизации по основным средствам организаций Банка России, приобретенным до 1 января 1996 года;

ü отражаются суммы фактического использования средств Социального фонда по направлениям их расходования в пределах доведенного Финансовым департаментом Банка России лимита. Превышение лимита расходования средств не допускается;

ü показывается сумма дебетовых авизо (со знаком "минус"), направленных в Департамент бухгалтерского учета и отчетности Центрального банка Российской Федерации в соответствии с указаниями Банка России от 16.07.98 г. № 296-У (п.4).

Дебетовые авизо составляются по каждому направлению расходования средств и перечисляются на соответствующие лицевые счета: например:

· погашение предоставленных кредитов и займов по отдельным решениям Совета директоров Банка России;

· оплата медицинских услуг, оказываемых сторонними лечебными учреждениями;

· покупка жилья Банком России, инвестирование Банком России индивидуального жилищного строительства;

· начисление страховых взносов в Пенсионный фонд на стоимость переданного в собственность жилья;

· выдача кредитов сотрудникам на уплату подоходного налога за предоставленную Банком России жилую площадь;

· оказание единовременной материальной помощи на погашение кредитов на уплату подоходного налога;

· оказание материальной помощи на двукратное погашение кредитов на уплату подоходного налога;

· финансирование общестроительных работ садоводческих товариществ Банка России;

· оплата культурно-оздоровительных мероприятий;

· расходы на другие социальные нужды.

Данные формы № 5 сверяются с данными форм №1, №14 и приложением №5 расшифровки «Движения средств на внебалансовом счете № 91206».

Отчёт о хищениях и просчётах (Форма №113).

Отчет составляется в рублях и копейках.

Он содержит данные о сумме, характере и количестве недостач, хищений и т.п. за отчётный год, а также данные о задолженности, погашенной либо списанной в убыток и об остатке этого вида задолженности на 1-е января нового года.

При наличии дебиторской задолженности, она расшифровывается в составе активного остатка балансового счета № 60323.

При наличии задолженности по хищениям и растратам, об этом сообщается в объяснительной записке к годовому бухгалтерскому отчету: дата возникновения задолженности, виновные лица и меры, принятые и принимаемые к погашению. А также необходимо расшифровать в объяснительной записке к годовому бухгалтерскому отчёту сумму и количество: недостач, неплатежных и поддельных денежных знаков.

Данные отчёта форма 113 должны быть сверены с соответствующими показателями отчета о состоянии эмиссионно-кассовой работы территориальных учреждений, структурных подразделений Центрального банка Российской Федерации за отчётный год.