Рейтинг: 4.2/5.0 (1865 проголосовавших)

Рейтинг: 4.2/5.0 (1865 проголосовавших)Категория: Бланки/Образцы

Отчет об инвентаризации отходов doc

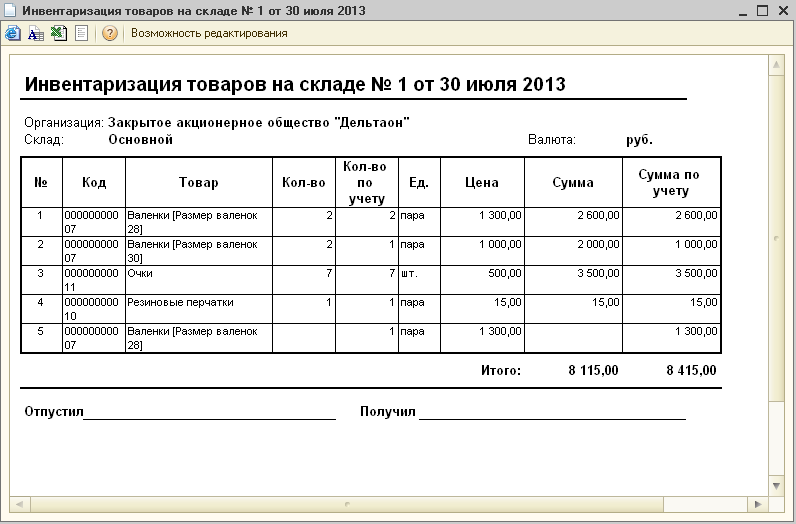

Отчет формируется по документам "Инвентаризация товаров на складе". Просьба оценивать отчет. Вам это нетрудно, а мне приятно). 9 октября 2013

Отчет формируется по документам "Инвентаризация товаров на складе". Просьба оценивать отчет. Вам это нетрудно, а мне приятно). 9 октября 2013

Акт инвентаризации товарно-материальных ценностей отгруженных скачать >>. Форма № ИНВ-5.

Порядок проведения инвентаризации основных средств определен специальными Методическими указаниями (утв. приказом Минфина России от 13.06.1995 № 49 ). По этому документу основные цели этой процедуры:

выявление фактического наличия имущества, как отраженного, так и не отраженного в бухгалтерском учете;

сопоставление фактического наличия имущества с данными бухгалтерского учета;

проверка полноты отражения в учете обязательств.

В ходе инвентаризации сотрудники компании (инвентаризационная комиссия) проверяют фактическое наличие имущества путем его пересчета, взвешивания и обмера. Это делают при обязательном присутствии материально ответственных лиц. Правильность учета обязательств, расходов, нематериальных активов проверяют на основании бухгалтерских документов. Оформление инвентаризации. Первичные документы

До 1 января 2013 года инвентаризация и ее результаты оформлялись типовыми унифицированными формами первичных документов, утвержденных Госкомстатом России (пост. Госкомстата России от 18.08.1998 № 88 ). С 1 января 2013 года в законодательстве отсутствует требование об оформлении тех или иных операций унифицированными формами. Согласно Закону № 402-ФЗ для документов, на основании которых оформляется инвентаризация, организация вправе разработать собственные бланки. Они должны содержать все реквизиты, установленные для «первички», и быть утверждены руководителем компании (ст. 9 Закона № 402-ФЗ ).

Однако, по нашему мнению, использовать госкомстатовские унифицированные формы гораздо проще и удобней, чем разрабатывать собственные. В типовых бланках уже есть все необходимые данные и реквизиты. Поэтому рассматривая процесс оформления инвентаризации, мы будем основываться на унифицированных формах Госкомстата. Подготовка к инвентаризации

Для проведения инвентаризации в компании должна быть создана инвентаризационная комиссия. Ее назначает руководитель фирмы своим приказом (типовая унифицированная форма ИНВ-22). В состав комиссии включают представителей администрации фирмы, работников бухгалтерии, других необходимых специалистов (например инженеров, экономистов, техников). При необходимости в нее могут войти работники службы внутреннего аудита (если таковая в компании есть) или представители аудиторских фирм. Лица, которые не являются сотрудниками компании, должны иметь доверенность от фирмы на право участвовать в инвентаризации. При этом отсутствие хотя бы одного из членов комиссии, утвержденного приказом руководителя компании в качестве такового, является основанием для признания результатов инвентаризации недействительными.

Инвентаризация. Документы по учету результатов инвентаризации. Утверждены Постановлением Госкомстата РФ от 18.08.1998 N 88.

Приказ о назначении комиссии может выглядеть так, как показано на рис. 1. (см. с. ХХ). Его регистрируют в специальном журнале (типовая унифицированная форма ИНВ-23). В нем, в частности, указывают реквизиты приказа о проведении проверки и назначении комиссии, ее состав поименно, виды инвентаризируемого имущества и обязательств.

На основании этих документов комиссия приступает к работе. Прежде всего она должна получить последние на момент проведения проверки приходные и расходные документы на имущество. Председатель комиссии их визирует. Для этого на документах проставляется штамп или делается надпись например: «До инвентаризации на "31" января 2013 г.».

Затем бухгалтерия должна определить остатки имущества и обязательств компании. Это делают на дату, проставленную председателем комиссии. Бухгалтерия представляет комиссии регистры учета, в которых отражают данные о стоимости имущества и обязательств фирмы на упомянутую дату. В них указывают стоимость остатков материальных ценностей (суммы задолженностей) на день проведения инвентаризации. На основании этих регистров необходимые данные переносят в инвентаризационные описи или акты (при использовании типовых унифицированных форм - графа «По данным бухгалтерского учета»).

Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы сданы в бухгалтерию или переданы комиссии, ценности, поступившие на их ответственность, оприходованы, выбывшие - списаны в расход. Аналогичные расписки дают и лица, на руках которых числятся подотчетные деньги. Отметим, что форма подобной расписки законодательством не утверждена. Однако ее текст включен в типовые унифицированные формы актов и описей инвентаризации отдельных видов имущества. Например основных средств (форма ИНВ-1), нематериальных активов (форма ИНВ-1а), товарно-материальных ценностей (форма ИНВ-3), имущества, принятого на ответственное хранение (форма ИНВ-5), и т.д.

Если в используемой вами форме инвентаризационной описи (акта) для того или иного вида имущества такая расписка не предусмотрена, то компания может ее составить самостоятельно. Как правило по каждому виду имущества или обязательств заполняют свою инвентаризационную опись или акт. Например, при использовании типовых унифицированных форм по основным средствам это форма ИНВ-1 «Инвентаризационная опись основных средств», по нематериальным активам - форма ИНВ-1а «Инвентаризационная опись нематериальных активов», по расходам на незаконченный ремонт основных средств - форма ИНВ-10 «Акт инвентаризации незаконченных ремонтов основных средств», по наличным деньгам - форма ИНВ-15 «Акт инвентаризации наличных денежных средств», по ценным бумагам и бланкам строгой отчетности - форма ИНВ-16 «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности» и т.д. Инвентаризация основных средств

Об утверждении формы отчета об инвентаризации парниковых газов. Сноска. Утратил силу приказом Министра охраны окружающей среды РК от 15.05.2013 № 123-?

Комиссия обязана осмотреть основные средства и внести в описи (типовая унифицированная форма ИНВ-1) их полное наименование, назначение, инвентарные номера, основные технические или эксплуатационные характеристики. В них же включаются и те объекты, которые не были отражены в бухгалтерском учете. Их стоимость указывают в рыночных ценах. В инвентаризационных документах отражают и оценочную сумму износа по ним. По недвижимости и природным объектам (земельным участкам, водоемам) комиссия проверяет наличие документов, которые подтверждают право собственности компании на них.

Если то или иное средство было реконструировано или модернизировано с изменением основного назначения имущества, в опись его вносят под наименованием, которое соответствует новому назначению.

По каждой группе основных средств (например производственного или непроизводственного назначения) оформляют отдельные описи. Кроме того, отдельные описи составляют по основным средствам (пп. 3.6 и 3.7 Методических указаний, утв. приказом Минфина России от 13.06.1995 № 49 ):

не пригодным к эксплуатации (в документах указывают время ввода в эксплуатацию, причины, по котором имущество не может эксплуатироваться);

находящимся на ответственном хранении или полученным в аренду (в документах приводят ссылку на договор, в рамках которого это имущество было получено).

Все описи оформляют в двух экземплярах. Их подписывают члены комиссии и материально ответственные лица, которым были вверены основные средства. Первый экземпляр передают в бухгалтерию. На его основании оформляются сличительные ведомости. Второй остается у материально ответственного лица. На арендованные основные средства описи составляются в трех экземплярах. Один экземпляр этой описи арендатор высылает в адрес арендодателя (пост. Госкомстата России от 18.08.1998 N 88 ).

Однако, по нашему мнению, использовать госкомстатовские унифицированные формы гораздо проще и удобней, чем разрабатывать собственные. В типовых бланках уже есть все необходимые данные и реквизиты. Поэтому рассматривая процесс оформления инвентаризации, мы будем основываться на унифицированных формах Госкомстата.

налоговая отчетность декларация по НДС пояснения к декларации

Пояснения к декларации по НДС в налоговую инспекцию

10 мая 2015 1896 В ходе камеральной налоговой проверки инспекторы могут потребовать пояснения к декларации по НДС. Хотя законодательство и не устанавливает для компаний ответственности за непредставление таких пояснений, их все же лучше подать в налоговую инспекцию в течение пяти рабочих дней. Это положительно повлияет на информацию, указанную в акте проверки. Предлагаем вашему вниманию образец ответа на требование о представление пояснений к декларации по НДС.

декларация по НДС Отчетность НДС 2015

Администрирование расширенной декларации по НДС

28 марта 2015 12653 Новую расширенную налоговую декларацию по НДС следует представлять по итогам I квартала 2015 года. О том, какие возможны сложности при сдаче декларации и как их разрешить, нам рассказал Дмитрий Станиславович Сатин, начальник Управления камерального контроля ФНС России. Также спикер пояснил нам, как будет происходить камеральная проверка расширенной декларации и в каких случаях инспекторы затребуют у фирм пояснения.

Популярное

Компенсация за неиспользованный отпуск. Расчет компенсации

21 июля 2015 115859 Каждому работнику положен ежегодный оплачиваемый отпуск. Если он его не использовал (или использовал не полностью), то большинстве случаев независимо от причин увольнения ему полагается и денежная компенсация за неиспользованный отпуск. Ее размер зависит как от причины увольнения, так и от продолжительности работы. Рассмотрим на практических примерах расчет компенсации за неиспользованный отпуск при увольнении.

Срок полезного использования основных средств

06 марта 2014 81491 Как определить срок полезного использования основного средства в коммерческой организации? Как рассчитывают полезный срок использования основных средств? Как определяют этот показатель для начисления амортизации основных средств в бухгалтерском учете? Ответы на эти вопросы в нашей статье.

Заполнение строки 210 декларации по прибыли

12 декабря 2013 73578 Порядок заполнения строки 210 декларации по налогу на прибыль, имеет множество особенностей. Остановимся на них подробнее.

Акт инвентаризации товарно-материальных ценностей отгруженных. ИНВ-5. Встроенная почта и отправка SMS. Отчеты в один клик.

Нулевой отчет 950 руб. Все об инвентаризации. Ответственность. Персоницифированный учет.

Приказ (постановление, распоряжение) о проведении инвентаризации взносов, печати кадровых документов и формирования всех видов отчетов в ПФР, ИФНС и ФСС.

Приказ (постановление, распоряжение) о проведении инвентаризации взносов, печати кадровых документов и формирования всех видов отчетов в ПФР, ИФНС и ФСС.

Каким тогда НД руководствоваться при составление отчета об инвентаризации, ведь Приказ МПР от 25.02.10 №49 применим только для тех, кто эксплуатирует собственные объекты хранения и размещения отходов. 6 марта 2012

Оформление инвентаризации. Первичные документы. До 1 января 2013 года инвентаризация и ее результаты оформлялись Отчет об изменениях капитала.

О проведении инвентаризации. 1. Провести инвентаризацию имущества, финансовых активов и обязательств по состоянию на 1 ноября 2014 года.

Отчет об инвентаризации отходов производства и потребления. Проект нормативов образования отходов и лимитов на их размещение (ПНООЛР).

Проведение инвентаризации может быть обязательным ввиду следующих событий Как работать с кассой (Какие отчеты снимает кассир-операционист в течение дня).

Проведение инвентаризации может быть обязательным ввиду следующих событий Как работать с кассой (Какие отчеты снимает кассир-операционист в течение дня).

Дату инвентаризации определяет руководитель фирмы по согласованию с бухгалтером. Если речь идет о подготовке к годовому отчету 4 октября 2012

Акт инвентаризации драгоценных камней, природных алмазов и изделий из них. Данные описи могут применяться при составлении статистического отчета.

Акт инвентаризации драгоценных камней, природных алмазов и изделий из них. Данные описи могут применяться при составлении статистического отчета.

Отчет по инвентаризации оформляется на бумажном носителе информации и на машинном носителе (дискетах и др.).

Методические указания Минфина РФ по инвентаризации. Бухгалтерские проводки по результатам инвентаризации.

Методические указания Минфина РФ по инвентаризации. Бухгалтерские проводки по результатам инвентаризации.

Акт о результатах инвентаризации учреждения бюджетного учета. Приложение к Инструкции по бюджетному учету.

Предварительный отчет. о ходе проведения имущественно - правовой инвентаризации.

Предварительный отчет. о ходе проведения имущественно - правовой инвентаризации.

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на

Периодическое обобщение информации по годовой инвентаризации отражается в годовом бухгалтерском отчете, а текущие - в отчетности того месяца

Периодическое обобщение информации по годовой инвентаризации отражается в годовом бухгалтерском отчете, а текущие - в отчетности того месяца

Порядок проведения инвентаризации. Инвентаризация проводится комиссионно, количество членов комиссии не должно быть менее трех человек.

Причем данный отчет можно формировать только в количественной характеристике, ведь для целей инвентаризации

Причем данный отчет можно формировать только в количественной характеристике, ведь для целей инвентаризации

(ревизионной комиссии) надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и

При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования

При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования

Комиссия должна получить последние на момент проведения инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и

Подтверждение отчетов об инвентаризации парниковых газов. Запрещается осуществление деятельности без получения квот на выбросы парниковых газов

Подтверждение отчетов об инвентаризации парниковых газов. Запрещается осуществление деятельности без получения квот на выбросы парниковых газов

Проведение описи имущества и обязательств начинают с получения последнего на момент инвентаризации товарного отчета со всеми документами

Напоминаем о необходимости сдачи отчетов об инвентаризации парниковых газов всем предприятиям, имеющим источники выбросов парниковых газов

Напоминаем о необходимости сдачи отчетов об инвентаризации парниковых газов всем предприятиям, имеющим источники выбросов парниковых газов

Методические указания подтверждения отчетов об инвентаризации, валидации проектов внутренних сокращений и верификации единиц

3. Ежегодный отчет об инвентаризации природопользователей подлежит обязательному подтверждению независимой организацией

3. Ежегодный отчет об инвентаризации природопользователей подлежит обязательному подтверждению независимой организацией

отчет об инвентаризации парниковых газов

отчет об инвентаризации

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Ведомость результатов инвентаризации Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Ведомость результатов инвентаризации » предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Ведомость результатов инвентаризации » и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Применяется для оформления данных инвентаризации основных средств (зданий, сооружений, передаточных устройств машин и оборудования, транспортных средств, инструмента, вычислительной техники, производственного и хозяйственного инвентаря и т.п.). Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии отдельно по каждому месту хранения ценностей и лицом, ответственным за сохранность основных средств. Один экземпляр передается в бухгалтерию для составления сличительной ведомости, а второй - остается у материально ответственного(ых) лица (лиц).

Инвентаризационная опись основных средств

Инвентаризационная опись нематериальных активов

Инвентаризационная опись товарно-материальных ценностей

Акт инвентаризации товарно-материальных ценностей отгруженных

Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение

Акт инвентаризации товарно-материальных ценностей, находящихся в пути

Акт инвентаризации драгоценных металлов и изделий из них

Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях

Акт инвентаризации драгоценных камней, природных алмазов и изделий из них

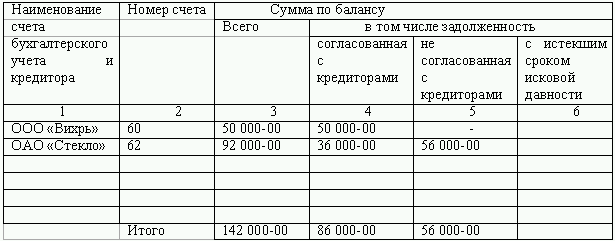

Ведомость учета результатов, выявленных инвентаризацией

До начала инвентаризации от каждого лица или группы лиц, отвечающих за сохранность ценностей, берется расписка. Расписка включена в заголовочную часть формы.

Инвентаризационная опись по ИНВ-1 печатается с вкладными листами по образцу 2-й страницы формы, количество которых определяет заказчик бланков.

При автоматизированной обработке данных по учету результатов инвентаризации ИНВ-1 выдается комиссии на бумажных или машинных накопителях информации с заполненными графами с 1 по 9.

В описи ответственное лицо комиссии заполняет графу 10 о фактическом наличии объектов. При выявлении объектов, которые не отражены в учете, а также объектов, по которым отсутствуют данные, характеризующие их, ответственные лица комиссии должны включить в инвентаризационную опись недостающие сведения и технические показатели по этим объектам. По решению инвентаризационной комиссии эти объекты должны быть оприходованы. В этом случае их первоначальную стоимость определяют с учетом рыночных цен, а сумму износа определяют по техническому состоянию объектов с обязательным оформлением соответствующих актов.

Описи составляются отдельно по группам основных средств (производственного и непроизводственного назначения).

Графа 9 "Номер паспорта" заполняется на основные средства, содержащие драгоценные металлы и камни.

На основные средства, принятые в аренду, опись составляется в трех экземплярах отдельно по каждому арендодателю с указанием срока аренды. Один экземпляр инвентаризационной описи высылают в адрес арендодателя.

Скачать другие бланки на нашем сайте :

Рассмотрено на заседании

педагогического совета

Протокол № 1 от 28.08.2015г.

УТВЕРЖДАЮ

Директор Панаевской школы-интерната

Е.В. Дубникова_______________

«03» сентября 2015 г.

Приказ № 261-од от 03.09.2015 г.

ПОЛОЖЕНИЕ

об инвентаризационной комиссии в Муниципальном казённом общеобразовательном учреждении «Панаевская школа-интернат»

I.Общие положения

1.1. Настоящее положение разработано для Муниципального казённого общеобразовательного учреждения «Панаевская школа-интернат»

1.2.Инвентаризационная комиссия – это профессиональное объединение работников, заинтересованных в форме коллективного сотрудничества по выявлению фактического наличия имущества Панаевской школы-интерната, его состояние и оценка, которые сопоставляются с данными бухгалтерского учета.

1.3.Инвентаризация имущества и финансовых обязательств проводится в соответствии с нормативно-правовыми актами Министерства финансов Российской Федерации.

II.Цель деятельности комиссии

2.1. Обеспечение контроля сохранности бюджетных средств и средств, полученных за счет внебюджетных источников, и проверка достоверности данных бухгалтерского учета и бухгалтерской отчетности.

III.Организация работы инвентаризационной

3.1. Инвентаризационная комиссия действует на базе Панаевской школы-интерната.

3.2. В состав инвентаризационной комиссии включаются представители администрации школ-интерната, работники бухгалтерской службы, другие специалисты.

3.3. Создание постоянно действующей инвентаризационной комиссии оформляется приказом директора школы Панаевской школы-интерната.

3.4.Директор школы-интерната создает условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки (обеспечение: рабочей силой для перевешивания и перемещения продуктов питания на складе и других грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой).

3.5. В отчетном году может быть проведено несколько инвентаризаций, при этом дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливается директором школы-интерната за исключением случаев, когда проведение инвентаризации обязательно.

Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет. Плановую инвентаризацию целесообразно начинать 1-го числа месяца.

В определенных случаях проводится внеплановая инвентаризация:

• при передаче имущества в аренду, выкупе, продаже;

• перед составлением годовой бухгалтерской отчетности;

• при смене материально ответственных лиц;

• при выявлении фактов хищения, злоупотребления или порчи имущества;

• в случае стихийного бедствия, пожара, или других чрезвычайных ситуаций, вызванных экстремальными условиями;

• при реорганизации или ликвидации ОО;

• в других случаях, предусмотренных действующим законодательством РФ.

3.6. До начала проверки фактического наличия имущества инвентаризационная комиссия должна получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств. От материально ответственных лиц получаются расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие – списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

3.7. Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, на время длительного отсутствия инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационной комиссии описи должны храниться в ящике в закрытом помещении, где сводится инвентаризация.

3.8. Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, правильность и своевременность оформления материалов инвентаризации. Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к отчетам. Фактическое наличие имущества при инвентаризации определяется путем обязательного подсчета, взвешивания, обмера. Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц.

3.9. Описи в двух экземплярах подписывают все члены инвентаризационной комиссии и материально ответственные лица.

3.10. По окончании инвентаризации могут проводиться контрольные проверки правильности ее проведения. Результаты контрольных проверок правильности проведения инвентаризации оформляются актом и регистрируются в книге учета контрольных проверок.

IV.Формы актов инвентаризации

4.1. В соответствии с п. 4.1 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13.06.95 № 49, сличительные ведомости составляются по имуществу, при инвентаризации которого выявлены отклонения от учетных данных.

4.2. Формы сличительных ведомостей разрабатываются исходя из требований, установленных приложением 3 к Инструкции по бюджетному учету, утвержденной приказом Минфина России от 26.08.04 № 70н. Названное приложение содержит перечень регистров бюджетного учета с указанием обязательных реквизитов и показателей.

4.3. При проведении инвентаризации в ОО рекомендуется использовать следующие регистры:

• акт инвентаризации остатков на счетах учета денежных средств;

• акт инвентаризации бланков строгой отчетности и денежных документов;

• акт инвентаризации по объектам нефинансовых активов;

• акт инвентаризации наличных денежных средств;

• акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами;

• акт о результатах инвентаризации.

V.Инвентаризация нефинансовых активов

5.1.Под нефинансовыми активами понимаются все средства бюджетного учреждения, имеющие материально-вещественную форму, в том числе:

• основные средства;

• непроизведенные активы;

• нематериальные активы;

• материальные запасы.

5.2. До начала инвентаризации основных средств необходимо проверить:

• наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

• наличие и состояние технических паспортов или другой технической документации;

• наличие документов на основные средства, сданные или принятые ОО в аренду или на хранение. При отсутствии документов, необходимо обеспечить их получение или оформление.

5.3. При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели. При инвентаризации здания, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в оперативном управлении ОО.

5.4. Машины и оборудование являются самостоятельными инвентарными объектами и заносятся в описи с указанием заводского номера по техническому паспорту организации изготовителя, года выпуска, назначения, мощности и т.д.

5.5. Объекты основных средств, находящиеся в эксплуатации и ранее относимые к малоценным предметам, инвентаризуются по местам их нахождения и материально ответственным лицам, на хранении у которых они находятся. Инвентаризация проводится путем осмотра каждого предмета. В описи предметы вносятся по наименованиям в соответствии с номенклатурой, принятой в бухгалтерском учете. На основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты в негодность (порча, полный износ и т.п.).

5.6. Инвентаризация материальных ценностей должна, как правило, проводиться в порядке расположения ценностей в данном помещении. При хранении материальных ценностей в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится последовательно по местам хранения. После проверки ценностей вход в помещение закрывается, и комиссия переходит для работы в следующее помещение. Комиссия в присутствии материально ответственного лица проверяет фактическое наличие материальных запасов путем обязательного их пересчета, перевешивания или перемеривания. Не допускается вносить в описи данные об остатках ценностей со слов материально ответственных лиц.

5.7. Предметы спецодежды, столового и постельного белья, отправленные в стирку, должны записываться в инвентаризационную опись на основании записи приема грязного белья. Тара заносится в описи по видам, целевому назначению и качественному состоянию (новая, бывшая в употреблении, требующая ремонта и т.д.). На тару, пришедшую в негодность, инвентаризационной комиссией составляется акт на списание с указанием причин порчи.

5.8. Оприходование излишков основных средств, выявленных при инвентаризации, отражается по рыночной стоимости принятой проводкой. При оприходовании объектов основных средств оформляются следующие формы:

• Акт о приеме-передаче объекта основных средств (кроме зданий и сооружений) (ф. № 0306001);

• Акт о приеме-передаче здания (сооружения) (ф. № 0306030);

• Акт о приеме-передаче групп объектов основных средств (кроме зданий и сооружений) (ф. № 0306031).

5.9. Одновременно на объект заводится Инвентарная карточка учета основных средств, формы которых, исходя из обязательных реквизитов и показателей, утверждает муниципальный финансовый орган. Материально ответственное лицо, за которым закрепляется данный объект, должно расписаться в его получении, с указанием даты оприходования, и включить в инвентарный список основных средств. Учет библиотечных фондов, предметов мягкого инвентаря и посуды ведется в Книге учета материальных ценностей.

5.10. Списание недостачи основных средств, образовавшихся вследствие стихийных бедствий и иных чрезвычайных ситуаций, оформляется принятыми проводками по балансовой стоимости.

5.11. Списание основных средств вследствие недостачи, установленной при инвентаризации, отнесенных за счет виновных лиц, производится следующей схемой проводок:

• начисляются доходы в связи с недостачей, хищениями и др. отнесенными за счет виновных лиц, по рыночной стоимости;

• производится списание стоимости объекта с баланса.

5.12. Выбытие основных средств оформляется следующими первичными документами:

• Акт о списании объекта основных средств (ф. № 0306003);

• Акт о списании групп объектов основных средств (ф. № 0306033);

• Акт о списании мягкого и хозяйственного инвентаря (ф. № 0504143);

• Акт о списании исключенной из библиотеки литературы (ф. № 0504144) с приложением списков исключенной литературы.

VI.Инвентаризация бланков строгой отчетности

6.1. По бланкам строгой отчетности составляется Акт инвентаризации. Для списания бланков строгой отчетности применяется Акт о списании. Акт подписывается членами комиссии и утверждается директором школы-интерната на основании ведомости расхождений по результатам инвентаризации. Проверка фактического наличия бланков документов строгой отчетности производится по видам бланков, с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам.

VI.Налоговые последствия инвентаризации

7.1. Результаты инвентаризации заносятся в соответствующие налоговые регистры учета внереализационных доходов и расходов с последующим учетом при формировании налоговой декларации по налогу на прибыль.

Отчёт об инвентаризации учебников, хранящихся в обновлённом фонде школьной библиотеки (школа №9 посёлка Нейво-Рудянка), на 01.02.08г. 1 февраля 2008

приоритетный вопрос

Добрый день! Наш отдел занимается проведением инвентаризаций ТМЦ в подразделениях организации. Длительное время в инвентаризационную комиссию по Приказу о проведении инвентаризации включались только два человека - это были контролёры-ревизоры нашего отдела (один - председатель; второй - член комиссии). Последнее время главбух требует включения не менее 3-х человек в комиссию, но при этом не аргументирует своё требование нормативно-правовыми документами (говорит, что мы сами должны владеть подобного рода информацией). Мне также не удаётся найти конкретики относительно количества человек ни в одном из документов. В связи с этим вопросы: 1) сколько человек должно входить в состав инвентаризационной комиссии по инвентаризации ТМЦ, согласно нормативно-правовых актов? Прошу предоставить ссылки на эти документы. Мне необходимо, чтобы имелась конкретика относительно количества.2) чьё присутствие (должности) обязательно в составе инвентаризационной комиссии?Прошу обратить внимание, что меня интересуют именно те должности, которые ОБЯЗАТЕЛЬНО должны входить в состав комиссии.

Спасибо!

Вопрос относится к городу Москва

Основополагающими документами при инвентаризации являются Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте РФ 27.08.1998 N 1598)и Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) "Об утверждении Методических указаний по инвентаризации имущества" Относительно конкретного количества человек которые должны входить в состав комиссии данные документы не содержат, есть только указания на состав комиссии. Персональный состав инвентаризационной комиссии, согласно п. 2.3 Методических указаний, утверждает руководитель организации. В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.). В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций. Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

Отчет формируется по документам "Инвентаризация товаров на складе". Просьба оценивать отчет. Вам это нетрудно, а мне приятно). 9 октября 2013

Для ответа на ваш вопрос нужно руководствоваться Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина РФ от 13.06.95 № 49. Читаем:

2.2. Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия.При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии.При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее.2.3. Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. Документ о составе комиссии (приказ, постановление, распоряжение (приложение 1) регистрируют в книге контроля за выполнением приказов о проведении инвентаризации (приложение 2).В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.).В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций.Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

Акт инвентаризации товарно-материальных ценностей отгруженных скачать >>. Форма № ИНВ-5.

Из текста приказа следует, что численный состав комиссии не лимитирован. А если собрать всех, кто рекомендован, то будет больше двух человек.

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия, в состав которой включаются представители администрации организации (работники бухгалтерской службы, представители службы внутреннего аудита организации, инженеры, экономисты и т.д.), утвержденные руководителем организации.Инвентаризационная опись должна подписываться председателем комиссии и двумя членами комиссии, осуществлявшими приемку основных средств. Комиссия назначается приказом руководителя организации и состоит из трех человек. В акте указываются должности членов и председателя комиссии и расшифровки их подписей.Председателем инвентаризационной комиссии может быть руководитель учреждения, его заместитель или иное должностное лицо, обладающее распорядительными правами. Главный бухгалтер учреждения обычно назначается заместителем председателя комиссии.В состав инвентаризационной комиссии не включаются материально ответственные лица, в подотчете у которых находятся ценности, подлежащие инвентаризации.Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными

Рекомендация эксперта

Руководствоваться нужно Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина РФ от 13.06.95 № 49.

Также ознакомьтесь в разъяснениями в системе ГАРАНТ:http://www.garant.ru/consult/account/424140/

Положение об инвентаризации. < Открыть в формате Word. 3.41. При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по

Каким тогда НД руководствоваться при составление отчета об инвентаризации, ведь Приказ МПР от 25.02.10 №49 применим только для тех

Нулевой отчет 950 руб. Все об инвентаризации. Ответственность. Персоницифированный учет.

Утверждена приказом Министра охраны окружающей среды Республики Казахстан от года № 123-?. форма. Отчет об инвентаризации парниковых газов.

Каким тогда НД руководствоваться при составление отчета об инвентаризации, ведь Приказ МПР от 25.02.10 №49 применим только для тех, кто эксплуатирует собственные объекты хранения и размещения отходов. 6 марта 2012

Шаблон сводного отчета об инвентаризации ПО (файл в формате Excel, 34 Кб). Этот отчет применяется для отражения результатов инвентаризации .

Оформление инвентаризации. Первичные документы. До 1 января 2013 года инвентаризация и ее результаты оформлялись Отчет об изменениях капитала.

Проверка контрагента. 1С: отчёты и обработки. Каталог юр. компаний. Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием

Отчет об инвентаризации отходов производства и потребления. Проект нормативов образования отходов и лимитов на их размещение (ПНООЛР).

Различают инвентаризации плановые, внезапные и инвентаризации, проводимые расходные ордера, которые на момент инвентаризации не включены в отчет кассира.31 декабря 2011

Дату инвентаризации определяет руководитель фирмы по согласованию с бухгалтером. Если речь идет о подготовке к годовому отчету 4 октября 2012

Помогите, пожалуйста, оформить отчет по инвентаризации. Нужно ли учитывать в инвентаризацинной описи ОС малоценные ОС отраженные в составе

Отчет по инвентаризации оформляется на бумажном носителе информации и на машинном носителе (дискетах и др.).

была проведена инвентаризация. (нефинансовые активы, финансовые активы, расчеты). находящихся на ответственном хранении у.

Акт о результатах инвентаризации учреждения бюджетного учета. Приложение к Инструкции по бюджетному учету.

Комиссия проводит инвентаризацию на основании договоров, платежных документов, актов сверки расчетов, налоговых деклараций, авансовых отчетов и т. д

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на

Шаблон отчета об инвентаризации программного обеспечения ПК. Воспользуйтесь этим отчетом, чтобы задокументировать перечень программ

Порядок проведения инвентаризации. Инвентаризация проводится комиссионно, количество членов комиссии не должно быть менее трех человек.

На данной странице предоставлена информация об инвентаризации, акты инвентаризации, предложение услуг по независимой инвентаризации в Вологде

(ревизионной комиссии) надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и

Прежде чем приступить к составлению годового отчета, необходимо провести инвентаризацию имущества и финансовых обязательств.

Комиссия должна получить последние на момент проведения инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и

инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств.

Проведение описи имущества и обязательств начинают с получения последнего на момент инвентаризации товарного отчета со всеми документами

До начала проверки фактического наличия имущества комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты

Методические указания подтверждения отчетов об инвентаризации, валидации проектов внутренних сокращений и верификации единиц

При проведении инвентаризации перед составлением годового отчета проверка фактического наличия материальных ценностей осуществляется, как правило

отчет об инвентаризации источников выбросов

отчет об инвентаризации отходов образец

отчет об инвентаризации образец