Рейтинг: 4.9/5.0 (1900 проголосовавших)

Рейтинг: 4.9/5.0 (1900 проголосовавших)Категория: Бланки/Образцы

27 июн 2015 Министром обороны подписан приказ №300 от 22.06.2015 года. Интересные обзоры и статьи Армейская форма "цифра" Экипировка. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Для компаний на общей системе невозможен переход на УСН в 2016 году. Срок подачи заявления. Закон РФ "О милиции" 2014 года n 1026-1 от 18.04.1991. Закон РФ «О милиции» - n 1026-1 – регулирует.

Последние статьи Порядок восстановления НДС при списании товара Составляем приказ. Налогоплательщик ЮЛ - для подготовки налоговых деклараций, заявление о регистрации ККМ. Закон РФ "О налогах на имущество физических лиц" 2015 года от 09.12.1991 n 2003-1. Этот закон утратил. Форма УПД носит рекомендательный характер, т.е. каждый налогоплательщик самостоятельно принимает решение, будет ли он применять этот. 5 ноя 2013 Форма счета-фактуры была дополнена обязательными реквизитами, УПД может использоваться и как совмещенный документ. Воспользуйтесь образцом заполнения новой формы счета-фактуры 22 марта 2012 года на сайте ФНС был опубликован Приказ ФНС России от. Налоги. Общие правила уплаты. Отношения с налоговой инспекцией. Постановка на учет. Образец заявления (уведомления) о переходе на «упрощенку». Скачать бланк заявления для. Фактически форма УПД – это гибрид счета-фактуры с накладной. (агенту, поверенному) для продажи без перехода права собственности на них. Для перехода в MS Excel нажмите кнопку Универсальный передаточный Настоящая форма универсального передаточного документа (УПД) может.

11 апр 2016 Скачать УПД образец заполнения, бланк 2016. maria on Также можно приказ о переходе на упд образец скачать бесплатно. 17 мар 2015 Мы привели образец универсального передаточного документа и Сразу скажем, что документ УПД не заменяет транспортную накладную. Требовать ли у поставщика приказ на утверждение первички. Если в договоре с поставщиком установлена форма универсального передаточного Все реквизиты УПД нужно проверить на правильность и в копии доверенности или приказа на право подписи счетов-фактур, запросить. Переход на УПД надо предварительно согласовать с постоянными быть не только согласие на применение УПД между сторонами и его форма.

Новости и аналитика Правовые консультации (практика) Бухучет и отчетность Российская коммерческая организация применяет общий режим налогообложения. Можно ли начать применять универсальный передаточный документ с середины года? Если да, то каким документом нужно закрепить это решение?

Российская коммерческая организация применяет общий режим налогообложения. Можно ли начать применять универсальный передаточный документ с середины года? Если да, то каким документом нужно закрепить это решение?

Рассмотрев вопрос, мы пришли к следующему выводу:

Организация вправе применять универсальный передаточный документ только после утверждения его формы в своей учетной политике. При этом, по нашему мнению, утвердить форму универсального передаточного документа в своей учетной политике в середине отчетного года организация вправе только в случае существенного изменения условий ее деятельности.

Письмом от 21.10.2013 N ММВ-20-3/96@ "Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры" ФНС России рекомендует к использованию новый первичный учетный документ - универсальный передаточный документ (далее - УПД). По задумке налогового ведомства, УПД объединяет в себе реквизиты, содержащиеся в первичных учетных документах, с реквизитами счетов-фактур. В указанном письме также сообщается, что этот документ может применяться любым хозяйствующим субъектом начиная с 2013 года. Рекомендуемая форма УПД и перечень операций, для оформления которых она может быть использована, содержатся, соответственно, в Приложениях 1 и 2 к указанному письму.

ФНС отмечает, что применение УПД носит рекомендательный характер и ее неприменение не влечет для хозяйствующих субъектов никаких отрицательных последствий в целях налогообложения. Кроме того, рекомендация применять УПД не ограничивает права хозяйствующих субъектов на использование иных соответствующих условиям ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) форм первичных учетных документов и формы счета-фактуры, установленной постановлением Правительства РФ от 26.12.2011 N 1137.

Таким образом, УПД является первичным учетным документом, рекомендуемым к применению налоговой службой, который может использоваться или не использоваться хозяйствующим субъектом по своему усмотрению.

В соответствии с пунктом 4 ПБУ 1/2008 "Учетная политика организации" (далее - ПБУ 1/2008 ) и частью 4 ст. 9 Закона N 402-ФЗ при утверждении учетной политики хозяйствующего субъекта ее руководителем утверждаются, в частности:

- формы первичных учетных документов (определенные руководителем экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета), формы регистров бухгалтерского учета, формы документов для внутренней бухгалтерской отчетности;

- правила документооборота и технология обработки учетной информации.

При этом пунктом 5 ПБУ 1/2008 и частью 5 ст. 8 Закона N 402-ФЗ предусмотрено, что учетная политика должна применяться последовательно из года в год.

Таким образом, применение хозяйствующим субъектом УПД в качестве первичного учетного документа, посредством которого осуществляется оформление фактов его хозяйственной жизни, обусловлено утверждением формы этого документа в учетной политике.

Изменение учетной политики должно быть обоснованным и оформляться соответствующей организационно-распорядительной документацией (приказами, распоряжениями и т.п.) организации (п.п. 8. 11 ПБУ 1/2008).

Согласно пункту 12 ПБУ 1/2008 и части 7 ст. 8 Закона N 402-ФЗ изменение учетной политики производится с начала отчетного года, если иное не обуславливается причиной такого изменения. То есть в общем случае изменения учетной политики организация должна утвердить приказом, составленным не позднее 31 декабря текущего года. Такие изменения начинают действовать с начала следующего года.

Нормами пункта 10 ПБУ 1/2008 и части 6 ст. 8 Закона N 402-ФЗ приведен перечень случаев, которые влекут изменение учетной политики организации. К таким случаям относятся случаи:

- изменения законодательства РФ и (или) нормативных правовых актов по бухгалтерскому учету;

- разработки организацией новых способов ведения бухгалтерского учета. Применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в бухгалтерском учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации;

- существенного изменения условий хозяйствования. Существенное изменение условий хозяйствования организации может быть связано с реорганизацией, изменением видов деятельности и т.п.

При этом в пункте 10 ПБУ 1/2008 указано, что не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации.

В перечисленных случаях (в том числе в некоторых случаях при разработке организацией новых способов ведения бухгалтерского учета (абзац 2 п. 2 ПБУ 1/2008)), например при изменении способа организации документооборота, изменение учетной политики может производиться не с начала отчетного года.

Рассмотрим, относится ли переход на применение УПД в середине отчетного года к указанным в пункте 10 ПБУ 1/2008 и части 6 ст. 8 Закона N 402-ФЗ случаям.

Так как ФНС России не является законодательным органом власти, ее письма не могут быть приравнены к изменению законодательства РФ по бухгалтерскому учету. К тому же, если говорить о начале применения УПД начиная с середины текущего (2014) года, то следует учитывать, что, УПД, как указано в рассматриваемом письме от 21.10.2013 N ММВ-20-3/96@, может применяться с 2013 года.

Кроме того, переход на применение УПД или иного первичного учетного документа не является для хозяйствующего субъекта новым способом ведения бухгалтерского учета.

Таким образом, полагаем, что организация вправе утвердить в середине отчетного года применение УПД в своей учетной политике и использовать ее с середины этого года только в случае существенного изменения условий ее деятельности. При этом такое изменение должно повлечь для нее объективную необходимость ввести в свой документооборот новые формы первичных учетных документов. Это возможно, например, в случае, когда организация, оказывающая услуги, в середине года начнет осуществлять новый вид деятельности - оптовую торговлю. В этом случае, ей понадобится разработать и утвердить в учетной политике, помимо существующего акта об оказании услуг, новый документ, служащий для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. В такой ситуации организация может, воспользовавшись правом, предоставленным ей частью 4 ст. 9 Закона N 402-ФЗ и вышеуказанным письмом ФНС России, утвердить в своей учетной политике для этих целей не товарную накладную, а УПД.

В случае существенного изменения условий деятельности организации утверждение в учетной политике формы УПД, равно как и утверждение в ней соответствующих изменений, следует осуществлять в порядке, установленном учетной политикой этой организации. Документами, на основании которых должны вноситься такие изменения, могут стать приказы, письменные распоряжения руководителя организации (п.п. 8. 11 ПБУ 1/2008). При этом подлежащая применению форма УПД определяется руководителем организации по представлению должностного лица, на которое возложено ведение бухгалтерского учета (п. 4 ст. 9 Закона N 402-ФЗ).

Рекомендуем также ознакомиться со следующим материалом:

- Энциклопедия решений. Универсальный передаточный документ в целях учета расходов при налогообложении прибыли.

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Мягкова Светлана

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Виктор Якунин, Набережные Челны Обмен электронной первичкой и счетами-фактурами возможен уже не первый год. Выставить электронный счет-фактуру с помощью электронной почты нельзя. Однако многим это кажется бессмысленным переводом бумаги и рабочего времени. О планировании работы кафедр СамГТУ в 2015-2016 уч. Сервисы разных операторов имеют свои особенности. Можем ли мы его сохранить? Таким образом, вы получите заверенную копию документа, которую можно представить по требованию. В связи с этим предельный размер доходов «упрощенцев» за 2014 год не должен превышать 64,02 млн руб. Переход на новые положения в части рабочего плана счетов бухгалтерского бюджетного учета государственных и муниципальных учреждений осуществляется по мере организационно-технической готовности субъекта учета. Такая ситуация возможна, когда заказчик принял работы позже, чем были составлены документы. К сведению ответственных исполнителей по разработке учебных планов в программе "Планы-MINI"!

На сайте УВиППО в разделе размещен проект Положения "О практике студентов, реализуемой по федеральным государственным образовательным стандартам высшего профессионального образования". Таким образом, в начале 2015 года появится возможность использовать их в электронном виде. Подробнее о применении УПД для целей налогообложения см. А организации - НДС кроме случаев передачи жилого дома, квартиры, земельного участка, долей в них и налог на прибыль налог при УСНО. поскольку передача недвижимости в такой ситуации - обычная реализация. Согласно Приказу Минфина РФ от 25. Не заполнено обязательное упд правило заполнения образец Должность. Практическое пособие по страховым взносам на обязательное социальное страхование.

Что касается суда, то печать документов происходит исключительно по требованию судьи в случае отсутствия технических средств и программного обеспечения для работы с электронными документами. Не знаете, как правильно интерпретировать законодательство? Алена Кузнецова, Москва В нашей компании большую часть документов своей ЭП от имени организации подписывает коммерческий директор.

Новости для бухгалтера. Выпуск за 29 октября 2014 года \ Обзоры законодательства \ Консультант ПлюсЕсли ваша организация по собственному желанию планирует в ней что-то поменять с начала 2014 г. А вот для торгов, скорее всего, придется приобрести тот сертификат, который запросит электронная торговая площадка. Среди нововведений необходимо отметить следующие: - изменен порядок учета расчетов по доходам и ущербу имуществу - Инструкции по применению Единого плана счетов в редакции комментируемого Приказа ; - введены новые забалансовые счета 27 "Материальные ценности, выданные в личное пользование работникам сотрудникам ", 30 "Расчеты по исполнению денежных обязательств через третьих лиц" и установлен порядок их применения новые - и - Инструкции по применению Единого плана счетов соответственно ; - изменен порядок учета НДС Инструкции по применению Единого плана счетов в редакции комментируемого Приказа. О предложениях по закреплению дисциплин за кафедрами 29. При этом вся информация о сертификате, которую можно запросить у УЦ, содержится в самом сертификате ЭП. Для сдачи налоговой отчетности и обмена электронными документами подойдет один сертификат. На практике, насколько мне известно, случаев прекращения деятельности УЦ не было. На сайте размещен проект приказа "О закреплении дисциплин учебных планов за кафедрами" Замечания и предложения по проекту принимаются до 12 мая 2013 г. С переходом на электронный обмен в бумаге работают с документами, к которым есть соответствующие требования законодательства РФ.

О планировании работы кафедр на 2013-2014 учебный год 20. Разница в стоимости - не доход При получении недвижимости, по стоимости равной долгу по займу или превышающей его, облагаемого НДФЛ дохода у гражданина формально не возникает. Приложения к "О самообследовании университета", набранные в формате таблиц. Распространяется ли требование о пятидневном сроке на электронные счета-фактуры? Подписанное соглашение будет доказательством того, что документ, на который оно составлено, больше не обладает юридической силой. Такие разъяснения содержатся в.

хотела узнать ваше мнение, об этом новом документе. В письме ФНС России от 21 октября 2013 г. № ММВ-20-3/96@ говорится, что он создан на основе Счета-фактуры и теперь вместо двух документов: накладная на отгрузку + счет-фактура можно выписывать один универсальный. На его основании можно зачесть и затраты, и НДС. В принципе удобно конечно, и расход бумаги сокращается вдвое (для некоторых это очень актуально) Но информации об этой новинке пока маловато, у нас же без подводных камней редко обходится. В связи с этим извечный вопрос - Что делать?)) Переходить - не переходить. кто как думает?

Подкиньте монетку: решка - переходите, орел - не переходите.

Обновили сегодня 1С УПП. Почему то из документа "Реализация товаров и услуг" этот УПД не распечатывается (ошибка какая то). а из счета-фактуры созданой на основании этого документа распечатывается. Это у всех или только у нас? Про документ что сказать. Гибрид которые с одной строчкой еще уместится на одной странице, а если больше строчек то вряд ли. Какой то идиот придумал на нем 6 разных подписей, если все будет в электронном виде как их собирать непонятно? В принципе выписывать одну бумажку вместо двух можно, если учет не сложный, место выдачи документа только склад или офис.

Подкиньте монетку: решка - переходите, орел - не переходите.

:D

Обновили сегодня 1С УПП. Почему то из документа "Реализация товаров и услуг" этот УПД не распечатывается (ошибка какая то). а из счета-фактуры созданой на основании этого документа распечатывается. Это у всех или только у нас? Про документ что сказать. Гибрид которые с одной строчкой еще уместится на одной странице, а если больше строчек то вряд ли. Какой то идиот придумал на нем 6 разных подписей, если все будет в электронном виде как их собирать непонятно? В принципе выписывать одну бумажку вместо двух можно, если учет не сложный, место выдачи документа только склад или офис.

У нас не УПП, я про ошибку ничего не скажу. А блок в подписями действительно грандиозный получился.

Ну не могут априори у нас чиновники-теоретики нарисовать нормальный бланк для практиков!

по мне так все же экономия бумаги. меня не напрягает складывание доков в одну папочку. а не копирование по разным..

Откуда возьмётся экономия бумаги, если напечатать надо УПД 4 шт, как и было до этого изобретения? Как будете складывать доки в одну папочку, если по законодательству надо раскладывать их по разным?

<<Первичный документ надо подшить к журналу учета счетов-фактур и в материальном столе, поэтому распечатывать его надо будет в 4 экземплярах - 2 себе, 2 - контрагенту.>>

надо УПД 4 шт, зачем?

если по законодательству надо раскладывать их по разным ссылку на законодательство..

2 - контрагенту.

пусть сам копирует хоть с десяток..

Я бы не за что не перешла на этот УПД, и так понятно что дело мутное :), но вот уже в первых числах января получила письма от крупных поставщиков, где в уведомительном порядке поставлена в известность что они перешли на УПД. Как вариант, решили дополнительно с них стребовать и счет-фактуру обычную :)

Кого разработчики УПД подразумевали в качестве ответственного за оформление факта хоз. жизни (в ситуации получения товара), не подскажите? судя по формулировке работник бухгалтерии, но вряд ли он на отгрузке сможет присутствовать, или в их понимании это водитель, грузчик, кто?

172 ч.1 - поменяли?

Журнал учета счф вести нужно? Или это все не меняется, поскольку:

Счет-фактура как таковой остается, просто он отдельно не формируется?

Или сначала формируется, а потом объединяется с накладной?

С другой стороны, есть форма счета-фактуры, которая собственно и является счет-фактурой. Если эту форму не использовать, то что тогда является счет-фактурой, которая указана в 172 статье ч.1 и прочих НПА?

Вопрос собственно в том: при использовании УПД. что именно коррелируется с НК 172, ч.1? Ведь физически счет-фактура вроде как есть, а вроде как и нет. Могу предположить, что часть УПД и является собственно счет-фактурой.

Я в программе пока не видела, может там счф нужно сначала сформировать а потом УПД?

Меня несколько напрягает возможность отказа в вычете по формальным признакам по ст. 172

У нас сегодня в первый раз поставщик предложил УПД, притом закрепил это в договоре. Мы соглашаемся (я с большим энтузиазмом). Будем складывать к счетам-фактурам, второй экземпляр изготавливать не будем.

право применять УПД законодательством установлено, а не письмами

Огромное количество клиентов до сих пор просто не подозревают о таком документе, и гневно требуют привычные ТОРГ-12 и сф. Приходится и письма писать, и ссылки на письмо ФНС скидывать..

Апогеем этой эпопеи с УПД было обяснение та..даммм..НАЛОГОВОМУ ИНСПЕКТОРУ по НДС, что это за документ такой, и где товарная накладная?:wow:

Новый главный, ПИСЬМО ФНС от 21 октября 2013 г. N ММВ-20-3/96@, что поделать. И потом накладную и счет-фактуру тоже никто не отменял, если очень выгодная и сделка и очень упертый клиент)

Скажите кто как сверяет в наличии ли все доки с упд? Мы подшиваем оригинал в накладные, а копию в с-ф. ( получается бумаги не меньше, а времени на ксерокопии больше)

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Переход на УПД надо предварительно согласовать с постоянными быть не только согласие на применение УПД между сторонами и его форма. Приказ о переходе на УПД как составить? Также можно образец приказа о переходе на упд скачать бесплатно. Изначально нужно решить, по каким внешним договорам вы будете использовать универсальный передаточный документ (например, по возвратным). Слушателям программы выдается удостоверение установленного образца!

Рассмотрим, относится ли переход на применение УПД в середине отчетного года к указанным в пункте 10 ПБУ 1/2008 и части 6 ст. Образ Лисы В Русских Сказках Презентация здесь. Закона N 402-ФЗ случаям. Универсальный передаточный документ (УПД) – это документ, подтверждающий факт свершения хозяйственной операции и объединяющий в себе счет-фактуру и первичный документ.

Приказ Росстата от 04.09.2014 N 548. Как перейти на УПД. Формы первичных документов компания обычно прикладывает к учетной политике (п. ПБУ 1/2008).

Поэтому директор может утвердить бланк УПД отдельным приказом.

Универсальный передаточный документ. УПД. Универсальный передаточный документ объединил накладную и счет- фактуру. ФНС долго не могла утвердить форму универсального передаточного документа и переносила сроки. Сейчас документ действует, но вопросы по работе с ним еще остались. Мы привели образец универсального передаточного документа и подробно разобрали порядок его заполнения. Форму универсального передаточного документа налоговая служба представила в письме от 2.

ММВ- 2. 0- 3/9. 6. Перед тем как применять УПД безопаснее утвердить его форму в учетной политике по бухучету. Надо записать, что компания будет использовать форму универсального документа.

Внести универсальный передаточный документ в учетную политику можно и сейчас. Ведь дополнять учетную политику в течение года компаниям не запрещено (п. ПБУ № 1/2. 00. 8).

Переход на УПД - приказ, документы, образец » — этот поисковый запрос стал актуальным относительно недавно. Что представляет.

Это должен быть приказ или просто распоряжение? Можно ли одним выставлять с/фактуры, а другим УПД.

Поэтому порядок и сроки перехода на УПД, их формы должны быть утверждены руководителем организации и закреплены в учетной политике. Инструкция По Использованию Реверсивной Отвертки здесь. Соответствии со ст.9. Федерального закона от 06.12.2011г. ФЗ «О бухгалтерском учете», а также утвержденного Поставщиком ( Приказ № ___ от __ _____201__г. УПД передается Покупателю в 2(двух) оригинальных экземплярах».

Универсальный передаточный документ. Использовать документ УПД можно для двух целей — и для подтверждения расходов, и для вычетов НДС.

В самом документе можно выбрать его статус: 1 — счет- фактура и передаточный документ (акт) либо 2 — только передаточный документ (акт). Если выбрать единицу, то поставщику достаточно составить один документ.

Скачать образец заполнения универсального передаточного иным лицом, уполномоченным на то приказом (иным распорядительным При переходе с этого сайта и первой оплате - три месяца в подарок. УПД универсальный передаточный документ когда можно применять когда руководитель издаст приказ на применение или переход.

Им покупатель сможет подтвердить и расходы, и вычеты. Поэтому требовать отдельный счет- фактуру для вычетов не требуется. Если поставщик выбрал статус 2, то дополнительно к первичке надо выставить счет- фактуру. А если продавец на спецрежиме и не платит НДС, то никакие другие документы не требуются. Составлять универсальный передаточный документ можно как на отгрузку товаров, так и при выполнении работ или оказании услуг. Кроме того, универсальный документ может составить и комитент, который передает товары для реализации комиссионеру. Но в этом случае право собственности на товар не переходит, поэтому комитент не заполняет строки о продавце и покупателе.

Сразу скажем, что документ УПД не заменяет транспортную накладную. При доставке товаров через перевозчика или экспедитора не обойтись еще и без транспортной накладной. А при получении аванса поставщик должен выставить счет- фактуру по обычной форме, поскольку универсальная форма на этот случай не подходит. Ведь по ней необходимо передавать товары, работы или услуги. Все плюсы и минусы единого передаточного документа мы показали в таблице.

Плюсы универсального передаточного документа. Минусы универсального передаточного документа. Одну форму универсального передаточного документа можно использовать сразу для нескольких операций: отгрузки товаров, отпуска материалов на сторону, оформления работы и услуг. Поэтому будет меньше путаницы с оформлением различных сделок. Единый документ не заменяет транспортную накладную, поэтому ее все равно надо составлять. Из формы УПД исключены ненужные реквизиты: ОКПО, реквизиты банка и т. д. Это снижает вероятность ошибки при оформлении.

Больше реквизитов, чем в обычной первичке. Добавлены реквизиты: кто составляет, кто ответственный, дата отгрузки. Скачать Драйвер Ide Ata133 Контроллер здесь.

Поэтому можно запутаться с тем, какие фамилии и подписи нужны в универсальном документе. Форму УПД удобно заполнять посредникам. Достаточно заполнить в строках 1. Им и будет посредник.

А в качестве продавца надо вписать комитента или принципала. Форма рекомендательная, поэтому есть риск, что от контрагентов будет приходить нестандартные документы. И надо постоянно контролировать, чтобы поставщики заполняли все обязательные реквизиты и для счета- фактуры, и для первички. Не будет расхождений между первичкой и счетом- фактурой в названии товаров и другой информации. А значит, меньше вероятность того, что налоговики откажут в расходах или вычетах. Если в универсальном передаточном документе документе есть серьезные ошибки, то компания потеряет сразу и вычеты НДС, и расходы по налогу на прибыль. Заполнение УПДУниверсальный передаточный документ содержит реквизиты из товарной накладной и счета- фактуры.

В одной форме уместились все сведения, обязательные как для счета- фактуры, так и для первички. Чертежи Парусников здесь. А жирной рамочкой в документе отделены те реквизиты, которые относятся только к счету- фактуре.

Применение универсального передаточного документа (УПД)Самое сложное при использовании универсального передаточного документа - заключить с контрагентами допсоглашения к договорам, чтобы заранее согласовать все вопросы по универсальным документам. Будет проще, если подготовить для работников детальные правила о том, как заполнять универсальный документ.

Так будет меньше ошибок. Решите, по каким договорам ваша компания будет использовать УПДДля начала советуем определиться, по каким конкретно видам договоров компания будет выставлять клиентам УПД. Или же хочет получать универсальный документ от контрагентов. Налоговики считают, что УПД можно использовать по договорам поставки (купли- продажи), мены, дарения, оказания услуг, подряда, комиссии, поручения, агентирования. А также уступки права требования, факторинга, хранения, доверительного управления, выполнения НИОКР, транспортной экспедиции, лицензионным договорам, сделкам по отчуждению исключительных прав, коммерческой концессии. Это следует из приложения 2 к письму ФНС России от 2. ММВ- 2. 0- 3/9. 6@.

Можно опробовать универсальный документ только на поставке товаров. А по договорам оказания услуг и подряда применять прежние бланки — то есть разработанные компанией самостоятельно или же утвержденные Госкомстатом России. Возможен и еще один вариант — оформлять УПД по любым сделкам. Утвердите форму УПДТеперь надо утвердить форму универсального документа для тех хозяйственных операций, по которым вы решили его использовать. Например, для учета отгрузки товаров.

Сделать это можно в отдельном приказе руководителя или в учетной политике. Изменять учетную политику в течение года можно в ограниченном числе ситуаций.

Формально выпуск налоговиками формы УПД к ним не относится (п. Федерального закона от 6 декабря 2.

ФЗ). Однако в данном случае компания корректирует только формы первички, приведенные в приложении к учетной политике. Эти изменения не влияют на достоверность отчетности и не требуют пересчитывать ее показатели. Поэтому вряд ли у налоговиков будут претензии, тем более что они сами настоятельно рекомендуют использовать новую форму. В учетной политике рекомендуем сделать оговорку, что компания может использовать и другие формы первички, которые установлены в договоре с клиентом. Например, № ТОРГ- 1. Или тот же универсальный документ, в который стороны договорились добавить какие- либо дополнительные показатели (чиновники против этого не возражают).

Тогда у налоговиков не возникнет вопросов, почему компания по одной и той же хозяйственной операции выставляет покупателям различные форматы первички. Еще три вопроса, которые полезно зафиксировать в учетной политике или приказе руководителя, приведены ниже. Назначьте сотрудников, которые будут подписывать УПДПодписывают УПД те же сотрудники, что заверяют счета- фактуры и первичные документы. А право подписи счетов- фактур и первички уже должно быть зафиксировано в документах компании: в доверенности или приказе руководителя. Согласуйте использование УПД с контрагентами.

Переход на УПД надо предварительно согласовать с постоянными клиентами, чтобы потом не приходилось переделывать документы на отгрузку. Ведь не исключено, что кто- то из покупателей предпочтет, как и раньше, получать две бумаги — счет- фактуру и товарную накладную или акт на услуги (работы). Если покупатели согласны применять универсальный документ, то надо заключить с ними дополнительные соглашения к договорам. И приложить форму УПД. Но в соглашении должны быть не только согласие на применение УПД между сторонами и его форма.

Необходимо обговорить ряд условий, связанных с выставлением этого документа. Во- первых, возможно, что в договоре с контрагентом изначально была установлена определенная форма первички. Тогда в этой части условия договора необходимо скорректировать. Во- вторых, если вы хотите, чтобы контрагент заверял УПД печатью, это условие тоже надо установить в допсоглашении.

В- третьих, надо предусмотреть порядок исправления УПД.

Чем поможет эта статья: Решить, переходить на оформление универсального документа или нет. Поставщики разберутся, как заполнить новый бланк, а покупатели — какой документ принимать от продавца, чтобы не потерять расходы и вычеты.

От чего убережет: Поставщиков — от переделывания документа, покупателей — от претензий к документальному подтверждению расходов и вычетов.

О тныне необязательно выписывать на отгрузку товаров отдельно и счет-фактуру, и товарную накладную. Эти два документа теперь официально разрешено объединять в один. Называется он «универсальный передаточный документ» (УПД). Его форма, а также рекомендации по составлению приведены в письме ФНС России от 21 октября 2013 г. № ММВ-20-3/96@. Оно согласовано с представителями Минфина и доведено до всех инспекторов страны.

Также нам стало известно, что теперь чиновники разрабатывают универсальный корректировочный документ, чтобы упростить документооборот корректировочных счетов-фактур.

Оформлять УПД — это всего лишь рекомендация налоговиков. Компании вправе, как и раньше, использовать унифицированные либо самостоятельно разработанные формы первички. Навязывать свой бланк инспекторы не должны. Во всяком случае, в письме ФНС России четко сказано, что, если компания не использует универсальный передаточный документ, это не может быть основанием для отказа в учете операций и сделок в целях налогообложения.

Но есть несколько причин, по которым проще работать с единым бланком.

Первая — вместо двух документов заполнять и проверять нужно будет один. Поставщикам удобнее работать с единым форматом документов, чем выставлять разным клиентам по их требованию различные формы бланков. Покупателям также проще проверять документы, составленные по одной и той же форме. Чем оценивать каждый самодельный бланк поставщика на предмет, есть ли в нем все обязательные реквизиты.

Вторая причина — сокращается риск того, что налоговики снимут расходы или вычеты. Не секрет, что инспекторы стараются найти расхождения между счетами-фактурами и первичкой. Если использовать один бланк, противоречий и ошибок будет меньше.

Третья причина — станет меньше бумаг. Использовать универсальный передаточный документ можно будет одновременно для целей НДС, налога на прибыль и бухучета. Все обязательные показатели счета-фактуры в УПД есть. А дополнительные реквизиты не мешают покупателю заявить вычет НДС (письмо Минфина России от 30 октября 2012 г. № 03-07-09/146 ).

В целях налога на прибыль расходы компании подтверждает первичка, оформленная по правилам бухучета. А Закон о бухучете позволяет использовать любые формы первички, если в них есть обязательные реквизиты (п. 2 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ ). В новом документе эти реквизиты имеются. В то же время полностью отказаться от бумажного документооборота пока нельзя — электронного формата УПД еще не существует. Выписывать этот документ можно только на бумаге.

И наконец, покупатель сможет получить сразу оба документа — и счет-фактуру, и накладную. Сейчас бывает сложно добиться от поставщика одновременно отдать эти бумаги. Ведь счет-фактуру можно выставлять в течение пяти дней после отгрузки.

Четыре главных преимущества УПД

1Сокращается документооборот. Использовать УПД можно одновременно для целей НДС, налога на прибыль и бухучета

2Проще выловить ошибки. Вместо двух документов поставщики будут заполнять, а покупатели проверять один, общий

3Снижается риск того, что налоговики снимут расходы или вычеты. Ведь противоречий между накладной и счетом-фактурой будет меньше

4Покупателю проще получить от поставщика сразу единый документ, чем требовать счет-фактуру и накладную по отдельности

Универсальный передаточный документ рассчитан в первую очередь на компании, которые применяют общую систему. Тем не менее его могут использовать в качестве первички и компании на спецрежимах. Это не будет означать, что компания выставила счет-фактуру с налогом. А значит, тот факт, что упрощенщик или вмененщик выписал УПД, не обяжет его заплатить НДС в бюджет. При условии, что компания не выделит в УПД сумму налога (в графе 8). Иначе надо будет уплатить в бюджет выделенную сумму НДС. Налоговики специально подчеркнули это в своем письме.

Чтобы различать, в каком качестве компания использует УПД, налоговики ввели поле «Статус». Если УПД нужен одновременно как счет-фактура и первичка, в этом реквизите должно быть значение 1. А компаниям, которые используют УПД только как первичку, нужно поставить в этом поле 2. В этом случае можно не заполнять данные, обязательные только для счета-фактуры.

Но поле «Статус» носит информационный характер. Определять, заменяет УПД лишь первичку или еще счет-фактуру, налоговики будут исходя из того, какие данные в нем содержатся. Значит, даже если ошибочно поставить значение 2, но заполнить УПД полностью, его можно использовать и для целей НДС. И в обратной ситуации, если компания на спецрежиме выставит документ со статусом 1, налоговики не вправе потребовать НДС. Если при этом в графе 8 не выделена сумма НДС.

По задумке налоговиков, с помощью УПД можно оформлять отгрузку товаров, реализацию работ и услуг, а также имущественных прав. Например, если компания продает долг покупателя.

Но если использовать УПД вместо акта приемки-сдачи работ или услуг, могут возникнуть сложности. При проверках налоговики требуют от покупателей документы, в которых детально описано, какие услуги или работы оплатила компания. Поэтому к универсальному документу лучше приложить подробный отчет.

Комиссионеры и агенты также должны представлять заказчику отчет (ст. 999 ,1008 ГК РФ). Таким образом, на услуги посредника одного универсального документа недостаточно.

Зато использовать новый бланк в рамках посреднических договоров может комитент, когда отгружает продукцию комиссионеру для реализации. И комиссионер — при передаче комитенту товаров, приобретенных по его поручению.

А вот перевозку товаров по-прежнему нужно оформлять транспортной накладной, которая утверждена постановлением Правительства РФ от 15 апреля 2011 г. № 272. То есть составлять ее дополнительно к УПД.

И авансовые счета-фактуры выставлять по-прежнему надо отдельно. УПД заменяет только счета-фактуры на отгрузку (приложение № 2 к письму ФНС России № ММВ-20-3/96@ ).

Когда можно оформлять УПД

1При отгрузке товаров. Но авансовые счета-фактуры выставлять по-прежнему надо отдельно

2Вместо акта приема-передачи услуг (работ). Но безопаснее приложить подробный отчет по ним

3Вместо счета-фактуры и № ТОРГ-12. Но на перевозку по-прежнему нужно оформлять транспортную накладную

4На общей системе, упрощенке и вмененке. Но на спецрежиме главное не писать НДС, чтобы не пришлось его платить

Формы первичных документов компания обычно прикладывает к учетной политике (п. 4 ПБУ 1/2008 ). В то же время в Законе о бухучете сказано лишь, что форму первички утверждает руководитель компании (п. 4 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ ). Поэтому директор может утвердить бланк УПД отдельным приказом. Вряд ли налоговики будут предъявлять какие-либо претензии, раз они стремятся к тому, чтобы как можно больше компаний применяло универсальный документ.

А на 2014 год можно заложить нужную формулировку в учетной политике. Например: «Для учета торговых операций применять товарную накладную по форме, приведенной в приложении № 2, универсальный передаточный документ (приложение № 3) либо другую форму, установленную в договоре с контрагентом».

Препятствием для того, чтобы использовать УПД, может стать договор, если в нем предусмотрена

конкретная форма первички. В таких случаях поставщики, которым крупные покупатели навязали свои форматы накладных, могут предложить вместо этого бланк, разработанный налоговиками. Ведь к расходам по такому документу у налоговиков будет меньше вопросов, чем к формам покупателя. Если клиент согласится, подпишите допсоглашение к договору. В любом случае лучше уточнить у покупателей, согласны ли они принимать УПД вместо счета-фактуры и накладной.

Кстати, в своем письме налоговики заявили: ничто не мешало объединять счета-фактуры и первичку начиная с 2013 года. Этим могут воспользоваться компании, поставщики которых совместили форму накладной и счета-фактуры еще до выхода рекомендаций ФНС России. Если инспекторы предъявят претензии к таким документам, ссылайтесь на новое письмо чиновников.

Ошибка в едином документе может привести к тому, что налоговики откажут покупателю как в вычете НДС, так и в учете расходов. Поэтому безопаснее сразу проверить поступивший документ по обязательным реквизитам.

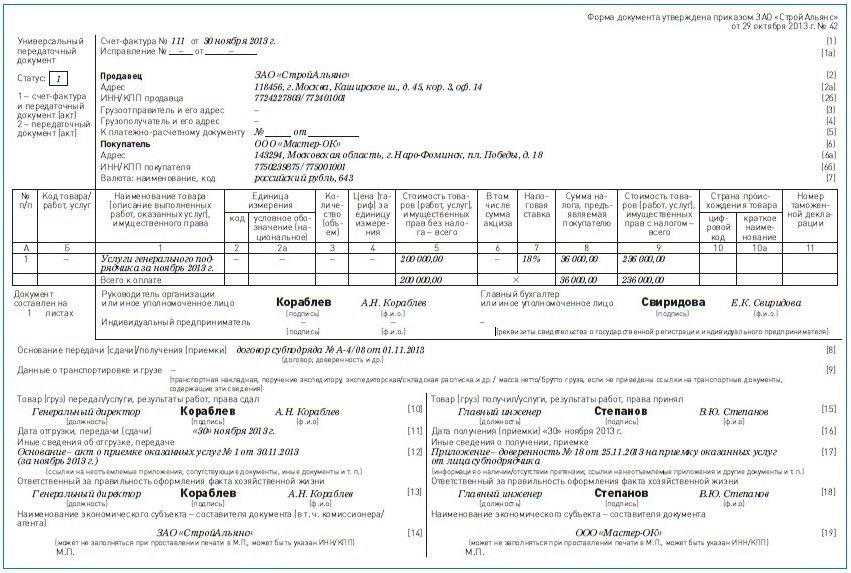

Образец универсального передаточного документа приведен ниже. Основную его часть занимает счет-фактура — он отделен жирной чертой. Его строки обозначены в круглых скобках, например строка (1), а графы — обычными цифрами, например графа 3.

Красным цветом выделены реквизиты, обязательные одновременно для счета-фактуры и первичного документа.

Зеленым цветом выделены реквизиты, обязательные только для счета-фактуры.

Синим цветом выделены реквизиты, обязательные только для первичного документа.

Слева от счета-фактуры и под ним — реквизиты, которые относятся только к первичке. Ее строки обозначены в квадратных скобках, например строка [8]. Причем по сравнению с № ТОРГ-12 этих данных меньше. Например, нет банковских реквизитов, не выделены отдельно показатели массы брутто и нетто, сведения об упаковке. В то же время компания вправе добавлять в УПД новые строки, например для тех же реквизитов банковских счетов. А массу груза налоговики предлагают при необходимости указывать в строке [9].

Что касается нумерации УПД, то теперь она тоже единая. То есть номер накладной — это теперь номер счета-фактуры. Поэтому, чтобы избежать путаницы, можно продолжать использовать нумерацию, которую применяете для счетов-фактур.

С той частью УПД, которая является счетом-фактурой, все привычно. Здесь нужно ориентироваться на привычные правила, утвержденные постановлением Правительства РФ от 26 декабря 2011 г. № 1137. Согласно этому документу в общем случае заполнять нужно все реквизиты счета-фактуры. За исключением тех, показатели по которым отсутствуют, например, по российским товарам не надо заполнять графы 10, 10а и 11.

Какие реквизиты УПД необходимо заполнить, чтобы использовать его в качестве первички, можно определить из таблиц, приведенных в приложениях № 3 и № 4 к письму ФНС России № ММВ-20-3/96@. Некоторые показатели уже содержатся в части счета-фактуры. Поэтому перечислим другие данные.

Основание передачи и получения товаров (работ, услуг) — строка [8]. Этот показатель лучше не оставлять пустым. В УПД безопаснее привести дату и номер договора, по которому компания отгружает товары или оказывает услуги. Если поставщик выдавал товары по доверенности, то нужно также указать реквизиты этого документа. Это дополнительно будет доказывать реальность сделки.

Должности и подписи сотрудников продавца и покупателя, которые отгрузили или получили товары, услуги, работы, — строки [10], [15]. А также ответственных собственно за оформление этих операций у поставщика и покупателя — строки [13], [18]. Если это те же работники, которые отгружают (принимают) товар, подпись можно второй раз не ставить, а указать только Ф.И.О. и должность.

Наименование компаний, которые составили документ, — строки [14] и [19]. Налоговики имеют в виду компанию, которая выписала УПД. Как правило, это поставщик или исполнитель услуг (работ). И ее контрагента — покупателя или заказчика.

Остальные реквизиты обязательными не являются. Но многие из них все же лучше заполнить, чтобы у контролеров не было лишних вопросов.

Дата отгрузки и получения товаров (работ, услуг) — строки [11], [16]. В строке [11] должна стоять дата фактической отгрузки. Если компания не заполнит эти данные, будет считаться, что товар отгружен на дату составления документа в строке (1).

Налоговики допускают ситуацию, когда даты в строке (1) и [11] будут отличаться — например, если компания составит УПД раньше, чем отгрузит товар. Хотя напомним: раньше чиновники настаивали, что счет-фактуру нельзя выставлять раньше отгрузки товаров (письмо Минфина России от 9 ноября 2011 г. № 03-07-09/39 ), несмотря на то, что запрета на это нет (п. 3 ст. 168 НК РФ ).

Например, поставщик составит универсальный документ в декабре. Но из-за того, что транспорт сломался и товар отгрузили только в январе, УПД бухгалтер зарегистрирует в книге продаж за I квартал.

В этом случае датой выставления счета-фактуры будет считаться показатель строки [11], то есть день фактической отгрузки. И такое несовпадение не должно мешать вычетам и расходам.

Но по правилам бухучета первичный документ составляют, когда компания совершает сделку или хозяйственную операцию, а не раньше этого момента (п. 3 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ ). Поэтому безопаснее все-таки не составлять УПД до отгрузки товаров. Исключением могут быть ситуации, которые мы приводили выше. То есть если товар не смогли отгрузить покупателю по объективным причинам.

Покупателю ревизоры советуют всегда фиксировать в строке [16] дату, когда компания получила товары, приняла услуги или работы. Если этот показатель покупатель все-таки не укажет, будет считаться, что он получил товар на день, указанный в строке [11]. А если и эта строка не заполнена, то на дату документа в строке (1). Здесь главное не запутаться, ведь от этой даты зависит период, в котором покупатель заявляет вычеты или списывает расходы.

Данные о перевозке — строка [9]. В УПД желательно указать реквизиты транспортной накладной, путевых листов или других документов, которые подтверждают доставку товара покупателю. Это позволит подтвердить факт поставки товаров.

Печать. Бланк универсального передаточного документа предполагает наличие печати (М.П.). Но из разъяснений по заполнению документа следует, что печать можно не ставить. Ведь этот реквизит для первички необязателен.

Тем не менее печать повышает доверие к документу как со стороны инспекторов, так и контрагентов. Поэтому лучше заверять УПД печатью. К тому же если на печатях есть полные названия компаний, их можно не дублировать в строках [14] и [19].

Дополнительные показатели. В таблице слева можно для удобства ставить порядковый номер наименования товара (графа А). И указывать артикул товаров или коды ОКВЭД (ОКУН) по работам или услугам (графа Б). Коды могут быть полезны, например, чтобы подтвердить, что компания обоснованно применяет льготу.

Еще в УПД возможно указать дополнительные сведения об отгрузке — дать ссылки на сертификаты соответствия, другие документы, которые являются приложениями к УПД (строка [12]).

А покупатель в строке [17] может зафиксировать, что принял товары без претензий. Либо указать, что выявил некачественную продукцию, и сослаться на акт о расхождении по количеству и качеству товаров.

1. «К платежно-расчетному документу» (строка (5)).

2. «В том числе сумма акциза» (графа 6).

3. Налоговая ставка (графа 7). Если компания применяет упрощенку или ЕНВД, также не нужно заполнять графу 8.

4. Код и краткое наименование страны происхождения товаров (графы 10, 10а).

5.Номер таможенной декларации (графа 11).

Главное, о чем важно помнить

1 В ФНС заверяют, что использовать универсальный передаточный документ вместо счета-фактуры и первички можно без каких-либо налоговых рисков.

2 Авансовые счета-фактуры нужно составлять по-прежнему отдельно. УПД предназначен только для отгрузки товаров.