Рейтинг: 4.8/5.0 (1922 проголосовавших)

Рейтинг: 4.8/5.0 (1922 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Приказ об использовании сотовой связи (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Приказ об использовании сотовой связиПутеводитель по налогам. Энциклопедия спорных ситуаций по налогу на прибыль Суд указал, что использование налогоплательщиком сотовой связи вне рабочего времени не свидетельствует об отсутствии производственной направленности таких расходов. Налогоплательщик представил должностные инструкции, приказы об использовании мобильной связи отдельными должностными лицами во внерабочее время. Суд также отметил, что условия тарифных планов не позволяли выделить звонки, сделанные в рабочее и нерабочее время.

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по налогам. Энциклопедия спорных ситуаций по НДФЛ и взносам во внебюджетные фонды Суд установил, что организация на основании приказов оплачивала сотрудникам, использовавшим личные мобильные телефоны, мобильную связь и в подтверждение таких затрат представила авансовые отчеты, служебные записки и кассовые чеки. Суд указал, что данные расходы носят производственный характер и не облагаются НДФЛ.

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Приказ об использовании сотовой связиФорма: Приказ о порядке пользования мобильной связью

(Подготовлен для системы КонсультантПлюс, 2015)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Приказ об утверждении положения об использовании корпоративной сотовой связи

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Каждый работодатель самостоятельно выбирает наиболее удобный для него способ обеспечения работников мобильной связью. Это может быть как включение соответствующих обязательств в трудовой договор (контракт), так и утверждение Положения об использовании мобильной телефонной связи в производственных целях, регулирующего использование мобильной телефонной связи всеми либо отдельными работниками предприятия. Возможно также использование одного безлимитного телефона несколькими работниками офиса. Налоговые и бухгалтерские последствия каждого варианта различны, поэтому рассмотрим их отдельно.

Документы, которыми оформляется операция

Вне зависимости от избранного варианта, предприятие должно выработать единую схему документального оформления предоставления работникам мобильной связи.

Обязательными документами для подтверждения использования мобильной связи в хозяйственной деятельности предприятия являются:

1) договор с оператором на подключение;

3) правила пользования мобильной связью, утвержденные приказом руководителя предприятия;

4) перечень работников, пользующихся данным телефоном в связи с производственной необходимостью.

Обращаем внимание на то, что вести журнал учета звонков, писать ежемесячные письменные отчеты работникам о сделанных звонках, а также предоставлять подробные распечатки разговоров не обязательно, поскольку таких требований не содержит ни один нормативный документ.

Договор на подключение и счета-фактуры предоставляются работодателю от поставщиков мобильной связи. А вот приказ, правила пользования мобильной связью на предприятии и перечень пользующихся ею работников работодатель должен составить самостоятельно.

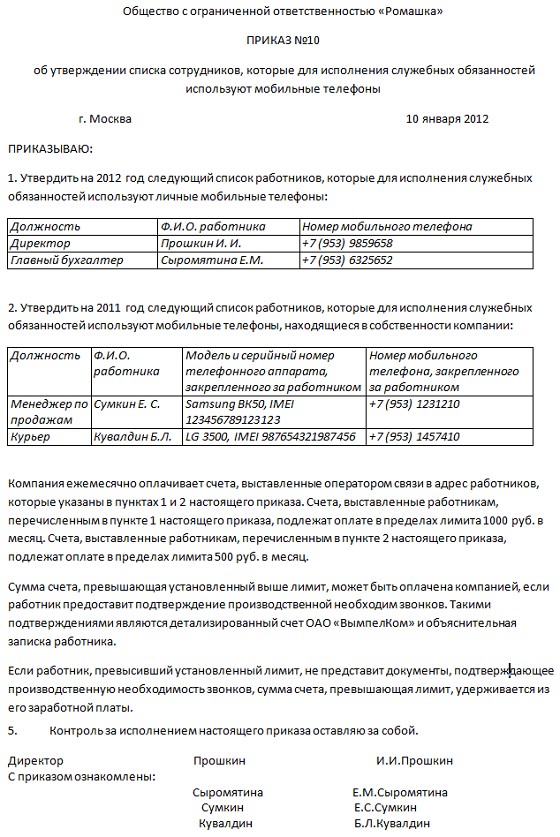

Пример 1 Директор ООО «Лунный свет» издает приказ о правилах пользования мобильной связью с приложением в виде перечня должностей, Ф.И.О. работников и устанавливаемого лимита использования ими мобильной связи в гривневом эквиваленте (см. образец 1 и 2).

Обращаем внимание, что тот или иной выбранный вариант предоставления работникам мобильной связи может потребовать от работодателя и других видов первичных документов. Какими могут быть эти первичные документы и как они влияют на бухгалтерский и налоговый учет мобильной связи, предоставляемой работникам, рассмотрим в соответствии с возможными ее вариантами.

Мобильная связь, предоставляемая по трудовому контракту

Как известно, контракт — это особая форма трудового договора, позволяющая включить в перечень обязательных условий для осуществления работником его трудовых обязанностей те из них, которые не установлены трудовым законодательством (ст. 21 КЗоТ).

Стоимость мобильной связи, предоставляемой работнику по трудовому контракту, может рассматриваться как:

1) расходы на создание условий труда, необходимых для выполнения трудовых обязанностей;

2) как дополнительная заработная плата.

Оба варианта предоставления мобильной связи работнику по трудовому контракту правомочны.

Включая обязательство по предоставлению работнику бесплатной мобильной связи, оплачиваемой предприятием, в раздел «Оплата труда» трудового контракта (вариант 2), работодатель тем самым получает право относить расходы по такой оплате к составу расходов по оплате труда, в соответствии с пп. 2.3.4 Инструкции №5.

На ВР такие расходы относятся в первом рассмотренном варианте на основании пп. 5.2.1 как расходы, связанные с организацией хозяйственной деятельности, а во втором варианте — по пп. 5.6.1 Закона о прибыли как расходы по оплате труда.

Что же касается обложения НДФЛ и взносов в фонды обязательного страхования, то ситуация зависит от выбранного работодателем варианта.

Если речь идет о предоставлении мобильной связи, используемой работником при исполнении трудовых обязанностей, то по пп. 4.2.9 Закона о доходах, стоимость такой мобильной связи в пределах установленного на предприятии лимита не будет включаться в налогооблагаемый доход работника. Не включается ее стоимость и в базу для начисления взносов в фонды обязательного государственного страхования.

Если же будет избран вариант выплаты денежной компенсации работнику за услуги мобильной связи, то сумма выплачиваемой компенсации по пп. 2.3.4 Инструкции №5 определяется как часть заработной платы работника и поэтому будет облагаться и НДФЛ, и взносами в фонды обязательного страхования.

Рассмотрим отражение выплаты компенсации за мобильную связь в бухгалтерском и налоговом учете на примере.

Пример 2 Исполнительный директор ООО «Карамель» Елкин В.П. по трудовому контракту получает компенсацию на использование мобильной связи в размере 1000 грн. Оклад Елкина В.П. составляет 40000 грн. Таким образом, предприятие имеет право на отнесение расходов по оплате мобильной связи, используемой Елкиным В.П. на расходы, связанные с оплатой труда в качестве прочих компенсационных выплат (см. таблицу 1).

Отражение в учете начисления компенсации на использование мобильной связи (по условиям примера 2)

Бывает, что предприятие, желая снизить сумму расходов на мобильную связь, вместо предоставления отдельных телефонных номеров работникам и установления лимита по каждому из них, приобретает один безлимитный пакет. Особенность безлимитного пакета — фиксированная сумма абонплаты за месяц, не зависящая от количества и продолжительности звонков, осуществленных с данного телефонного номера в течение месяца.

Но как отражать расходы по использованию безлимитной мобильной связи в бухгалтерском и налоговом учете? По мнению ГНАУ, высказанному в «Вестнике налоговой службы Украины» №41/2004, с. 37, стоимость безлимитного тарифного пакета должна учитываться в составе нематериальных активов и амортизироваться в соответствии с пп. 8.1.2 Закона о прибыли.

Можно было бы согласиться с такой точкой зрения, если бы не одно «но»: расходы, понесенные предприятием при приобретении безлимитного пакета, на самом деле представляют собой аванс, внесенный за услуги мобильной связи, который полностью погашается предоставляемыми мобильным оператором услугами. Таким образом, при наличии документов, подтверждающих производственную необходимость на предприятии данного вида мобильной связи, с нашей точки зрения, вся стоимость расходов по оплате таких услуг должна включаться в ВР предприятия по пп. 5.2.1 Закона о прибыли.

Если предприятие приобрело безлимитный мобильный пакет, то обязано иметь документальное подтверждение необходимости в этом, связанной с ведением хозяйственной деятельности, предположим, высокие расходы на оплату телефонной связи и большое количество переговоров с контрагентами, которые ведутся по телефону.

Что касается НДФЛ, то отметим следующее: налогооблагаемым доходом, с точки зрения НДФЛ, является доход, соответствующий двум основным критериям:

1) есть возможность стоимостного выражения данного дохода;

2) есть возможность идентификации лиц, получивших определенный доход.

И если установить лиц, использующих мобильную связь в личных целях, сложно, то установить стоимость потребленных ими услуг в пределах безлимитного пакета мобильной связи не представляется возможным. Таким образом, с нашей точки зрения, подобные услуги мобильной связи НДФЛ не облагаются.

Пример 3 Работники ООО «Свадебный пирог», список которых указан в Приложении к приказу директора, имеют право пользоваться безлимитной мобильной связью, установленной на одном мобильном телефоне (см. таблицу 2).

Отражение в учете предоставления безлимитной мобильной связи (по условиям примера 3)

Превышение лимита разговоров и использование мобильников в непроизводственных целях

Рассмотрим также использование мобильной связи в суммах, превышающих установленный за работником лимит, или в личных целях.

Наличие лимита не доказывает и не подтверждает связь с хоздеятельностью понесенных расходов, равно как и разговоры сверх лимита не являются уже не связанными с хоздеятельностью. Это лишь контроль за суммой понесенных расходов. Ущерб возмещается сотрудником при наличии вины, а она возникает в случае использования мобильников в непроизводственных целях.

Напомним, что лимит использования мобильной связи — это внутренний документ, который создается предприятием с целью контроля за использованием работниками служебной мобильной связи. Если превышение лимита вызвано служебной необходимостью, что подтверждают письменные объяснения работников и соответствующий приказ, то предприятие имеет право пересмотреть установленный работнику лимит и включить всю стоимость мобильной связи в расходы отчетного периода.

В случае же если работник превышает установленный за ним лимит и использует мобильную связь в личных целях, учет операции зависит от того, возмещает ли он сумму, уплаченную предприятием за услуги мобильной связи в пределах данного превышения.

Напомним, что превышение установленного на предприятии лимита использования мобильной связи может трактоваться как прямой материальный ущерб, причиненным работником, порядок возмещения которого регулируется Главой IX КЗоТ.

Возмещение возможно за счет удержания из зарплаты работника или путем внесения работником данной суммы в кассу либо на текущий счет предприятия. В соответствии со ст. 136 КЗоТ, возмещается причиненный убыток в виде использования мобильной связи в личных целях в размере, не превышающем средний месячный заработок, на основании распоряжения работодателя. Если ущерб нанесен руководителем предприятия либо его заместителем, такое удержание из зарплаты осуществляется на основании приказа вышестоящего в порядке подчиненности органа.

Приказ об удержании из зарплаты должен быть издан не позднее 2 недель со дня выявления факта причиненного ущерба и принят к исполнению не ранее 7 дней со дня уведомления работника о таком удержании.

Если же нанесенный ущерб превышает средний месячный заработок работника, то сумма такого ущерба может быть удержана из зарплаты работника только на основании либо заявления работника, либо решения суда.

В налоговом учете предприятие-работодатель обязано уменьшить сумму ВР (так как нет связи с хоздеятельностью по пп. 5.2.1 Закона о прибыли), начисленных при оплате услуг оператору. Если предприятие получает компенсацию от работника в сумме причиненного им ущерба, то, при условии что стоимость указанных услуг мобильной связи была исключена из состава ВР, оно не включает сумму компенсации в состав ВД (пп. 4.2.3 Закона о прибыли).

Возможен и другой вариант, менее спорный: всю оплаченную сумму услуг оператору отобразить в составе ВР, а полученную сумму компенсации — в ВД. Особенно это имеет смысл, когда такая ситуация возникает в разных отчетных периодах.

Предприятию также в этом случае следует откорректировать налоговый кредит, насчитанный на основании налоговой накладной, предоставленной оператором, исходя из стоимости услуг, использованных работником сверх установленного лимита (так как в данном случае не выполняется условие пп. 7.4.1 Закона о НДС).

Поскольку работник возмещает стоимость услуг, НДФЛ у работника в данном случае не удерживается.

Если же работник не возмещает сумму перерасхода установленного лимита, то стоимость таких услуг будет расцениваться как финансирование его личных потребностей и в налоговом учете будет являться доходом работника, полученным от работодателя в качестве дополнительного блага (пп. 4.2.9 Закона о доходах). В данной ситуации предприятие выступает налоговым агентом и обязано удержать из зарплаты работника НДФЛ, учитывая при этом коэффициент, установленный п. 3.4 Закона о доходах (в 2008 г. он равен 1,17647). Поскольку, в соответствии с Законом о доходах, дополнительное благо является доходом, отличным от зарплаты, и стоимость мобильной связи, бесплатно предоставленной работнику, прямо не включена в базу для налогообложения законодательными актами, регулирующими удержание взносов в фонды обязательного государственного страхования, облагать стоимость данных услуг взносами в фонды обязательного государственного страхования не нужно.

Пример 4 Работник ЧП «Шмель» Козырь С.С. превысил установленный ему лимит использования мобильной связи (500 грн) на 300 грн. Он внес стоимость услуг мобильной связи в размере превышенного лимита в кассу (см. таблицу 3).

Отражение в учете возмещения работником превышения лимита использования мобильной связи (по условиям примера 4)

* Как правило, оплата услуг мобильной связи производится авансом в пределах установленной фиксированной суммы, а стоимость превышения данной суммы оплачивается по счету, предоставляемому в конце месяца или в начале следующего. Для простоты примера мы отражаем всю сумму за месяц в одном счете.

** ВР - вместе со сбором в ПФУ (7,5%), сверхлимитные расходы в сумме 300 грн в ВР не включаются.

Учет мобильных телефонов

Бухгалтерский учет мобильных телефонных аппаратов, находящихся в собственности предприятия, осуществляется в соответствии с документом, устанавливающим учетную политику на предприятии (это Положение об учетной политике, утвержденное руководителем предприятия). В зависимости от принципов учета, принятых на предприятии, телефонный аппарат может учитываться как малоценные необоротные материальные активы или как основные средства. От определения категории активов, к которой относится мобильный телефон на предприятии в соответствии с Положением об учетной политике, зависит порядок списания расходов, связанных с приобретением такого телефона.

Если согласно Положению об учетной политике телефон признан основным средством, то в соответствии с классификацией, приведенной в п. 5 П(С)БУ 7, мобильные телефоны относятся к категории «Инструменты, приборы, инвентарь (мебель)» и в соответствии с Планом счетов бухгалтерского учета должны учитываться предприятием на счете 106 «Инструменты, приборы и инвентарь». Расходы, связанные с приобретением телефонов, формируют их первоначальную стоимость. В зависимости от установленного предприятием Положения об учетной политике, порядка начисления амортизации первоначальная стоимость телефонных аппаратов постепенно переносится на расходы той деятельности предприятия, в которой они используются. Начисление износа начинается с месяца, следующего за месяцем, в котором объект основных средств стал пригодным к полезному использованию (на практике речь обычно идет о месяце, следующим за месяцем ввода объекта в эксплуатацию). Начисление амортизации прекращается в месяце, следующим за месяцем выбытия объекта основных средств (п. 29 П(С)БУ 7).

Если в соответствии с Положением об учетной политике телефон признан малоценным необоротным материальным активом, то его амортизация может начисляться любым из двух методов, предусмотренных п. 27 П(С)БУ 7 (выбор метода также устанавливается предприятием в Положении об учетной политике):

— либо в размере 50% стоимости телефона в месяце ввода в эксплуатацию и остальных 50% в месяце списания с баланса;

— либо в размере 100% стоимости телефона в месяце ввода в эксплуатацию.

Налоговый учет мобильных телефонов определяется Законом о прибыли и, поскольку, как мы уже говорили, мобильные телефоны используются на предприятии, как правило, более года, то порядок налогового учета зависит от их первоначальной стоимости.

Существует два варианта учета мобильных телефонов в соответствии с Законом о прибыли:

1) если срок использования мобильного аппарата в хозяйственной деятельности превышает 365 календарных дней с даты ввода в эксплуатацию и стоимость мобильного аппарата превышает 1000,00 грн, то на сумму расходов по его приобретению (за вычетом НДС, уплаченного продавцу 1 ), увеличивается балансовая стоимость группы 4 ОФ (пп. 8.4.1 Закона о прибыли). Исходя из норм пп. 8.3.5 Закона о прибыли учет балансовой стоимости ОФ, относящихся к группам 2, 3 и 4, ведется по совокупной балансовой стоимости соответствующей группы ОФ независимо от даты их ввода в эксплуатацию. Это означает, по мнению автора, что начисление амортизации по группе 4 ОФ в налоговом учете следует начинать не с квартала, следующего за кварталом, в котором произошел ввод в эксплуатацию, а с квартала, следующего за кварталом приобретения права собственности на данный объект ОФ.

1 Если предприятие не является плательщиком НДС, то в состав группы 4 ОФ включается стоимость мобильного телефона с НДС.

Ставка начисления амортизации установлена пп. 8.6.1 Закона о прибыли и составляет 15% из расчета на квартал от балансовой стоимости группы на начало квартала;

2) если стоимость приобретенного мобильного телефонного аппарата не превышает 1000,00 грн либо срок полезного использования такого аппарата меньше 365 календарных дней, то расходы по его приобретению включаются в состав ВР предприятия с учетом норм п. 5.9 Закона о прибыли.

Возможен также вариант, когда предприятие не приобретает мобильные телефоны, а берет их в аренду. Бухгалтерский аналитический учет в данном случае будет вестись на забалансовом счете 01 «Арендованные необоротные активы».

Расходы, связанные с арендной платой за использование мобильных телефонных аппаратов в хозяйственной деятельности предприятия, будут отнесены на административные, сбытовые, производственные и другие расходы в соответствии с тем, для чего используется мобильная связь. В налоговом учете валовые расходы, связанные с выплатой арендной платы, начисляются ежемесячно на основании подписанных актов (пп. 7.9.6 Закона о прибыли). А размер арендной платы устанавливается арендатором и арендодателем самостоятельно, без каких-либо ограничений.

Поскольку аренда мобильных аппаратов связана с хозяйственной деятельностью предприятия, то оно имеет право на налоговый кредит на сумму НДС, уплаченного арендодателю (пп. 7.4.1 Закона о НДС), и право на отнесение этих расходов на ВР (пп. 5.2.1 Закона о прибыли).

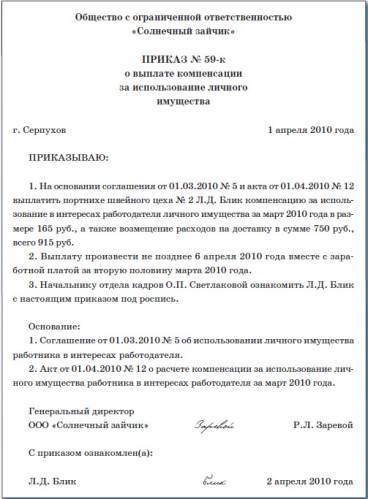

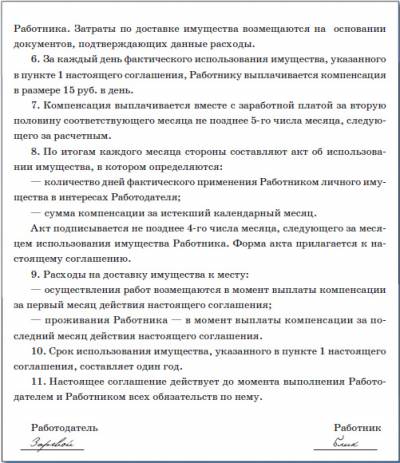

Один из вариантов использования предприятием мобильных телефонов без расходов на их приобретение — пользоваться мобильными телефонами, принадлежащими работникам, по ст. 125 КЗоТ, т. е. с выплатой компенсации. Бухгалтерский и налоговый учет расходов, связанных с выплатой вознаграждения работникам за использование их личного имущества, аналогичен учету расходов по аренде мобильных телефонных аппаратов, которую мы рассматривали выше. Вознаграждение за использование личного имущества работников в хозяйственной деятельности предприятия не включается в состав зарплаты таких работников, и единственное удержание, возникающее при его выплате (начислении), — это НДФЛ по ставке 15%.

По мнению налоговых органов, в предпоследнем абзаце письма ГНА по г. Киеву от 09.11.2006 г. №911/10/31-106 говорится о том, что при определении суммы компенсационных расходов за основу следует принимать нормы амортизационных отчислений, которые могли бы начисляться исходя из стоимости и срока полезного использования данных телефонов, если бы они находились в собственности предприятия. Приравнивание суммы компенсации, которую следует выплачивать работнику, к сумме износа мобильного телефона, осуществляется ГНА по г. Киеву на основании ст. 125 КЗоТ, которая гласит, что компенсация выплачивается работнику именно за износ (амортизацию).

Абзац 2 ст. 125 КЗоТ устанавливает:

«Размер и порядок выплаты этой компенсации, если они не установлены в централизованном порядке, определяются собственниками или уполномоченным им органом по согласованию с работником».

На данный момент законодательно не установлен перечень первичных документов, которыми оформляется выплата компенсации за использование мобильных телефонов работников в служебных целях. Поэтому для того, чтобы к предприятию не возникло вопросов со стороны проверяющих, рекомендуем оформить выплату такой компенсации:

1) приказом по предприятию с подписью работника о том, что он с этим приказом ознакомлен и не имеет возражений, либо договором, заключенным между предприятием и работником, в которых бы устанавливался порядок использования мобильного телефона работника, расчета и выплаты компенсации;

2) расходными кассовыми ордерами или выписками банка, свидетельствующими о факте выплаты работнику компенсации.

Кроме того, сумму начисленной и выплаченной компенсации и сумму удержанного и уплаченного в бюджет НДФЛ следует отразить в отчете по форме №1ДФ с признаком дохода 14 «Прочие доходы».

Пример 6 Работник ООО «Пролесок» Васильев И. В. использует свой мобильный телефон в служебных целях. Между работником и предприятием подписан договор, предусматривающий выплату Васильеву И.В. компенсации за использование его имущества в хозяйственной деятельности предприятия в сумме 150,00 грн ежемесячно (см. таблицу 5).

Отражение в учете выплаты компенсации работнику за использование его мобильного телефона (по условиям примера 6)

Безлимитный тариф - наиболее удобный. Оплата по такому тарифу не зависит ни от количества разговоров, ни от их продолжительности. Поэтому у проверяющих обычно не возникает вопросов об обоснованности таких расходов на связь.

Однако безлимитный тариф может кому-то не подойти из-за его дороговизны (хотя сейчас есть и весьма недорогие предложения от сотовых операторов). Других же безлимитный тариф может не устроить тем, что фиксированная месячная плата распространяется, как правило, только на местные звонки. А если по долгу службы работники звонят по межгороду или за пределы страны, то такие звонки надо оплачивать отдельно.

Поэтому организации часто обеспечивают сотрудников связью с повременными тарифами. А раз так, то возникает необходимость контроля за деньгами фирмы (в виде оплаты счетов сотового оператора), чтобы они не разбазаривались сотрудниками на свои личные цели. Вот для этого руководство и устанавливает сотрудникам свой внутренний лимит.

Разумеется, каждый работник должен знать, с какими ограничениями он может пользоваться сотовой связью за счет компании. Только так появятся основания для удержания из его зарплаты стоимости сверхлимитных разговоров. Иначе придется смотреть расшифровки звонков и делить их на личные и рабочие.

Предупреди руководителя

Для сотрудников, пользующихся SIM-картами компании, лучше установить лимит расходов на сотовую связь. Не сделав этого, будет сложно удержать что-либо с работника, который подозрительно много разговаривает по рабочему мобильнику.

Для введения лимита лучше утвердить приказом руководителя порядок использования корпоративной связи с учетом специфики вашей организации. В нем желательно как можно подробнее прописать обязанности работников в части использования мобильной связи. С этим порядком нужно под роспись ознакомить всех работников, имеющих право на пользование сотовой связью за счет фирмы. Вот так, к примеру, может выглядеть такой порядок.

Утверждаю

Генеральный директор

-------- Иванов И.И.

Порядок пользования корпоративной сотовой связью работниками ООО "Альтаир"

1. Право пользования номерами сотовой связи ООО "Альтаир" (далее - Общество) предоставляется работникам для оперативного решения вопросов, связанных с деятельностью Общества. Перечень работников, которым выделены SIM-карты в связи со служебной необходимостью (приложение N 1 к порядку), утверждает генеральный директор Общества.

2. SIM-карты являются собственностью Общества.

3. SIM-карта с номером выдается работнику, который имеет право на использование корпоративной сотовой связи, сотрудником склада, на которого возложены обязанности по учету и хранению SIM-карт, принадлежащих Обществу. SIM-карта выдается работнику под роспись в журнале выдачи корпоративных телефонных карт с указанием фамилии, имени и отчества работника, его должности, номера карты и даты ее выдачи.

4. Работник - пользователь корпоративной сотовой связи обязан держать мобильный телефон с SIM-картой Общества во включенном состоянии с 9.00 до 18.00 в рабочие дни. По служебной необходимости работник может пользоваться корпоративной сотовой связью в нерабочее время (в том числе в выходные дни и во время пребывания в отпуске).

5. Работникам устанавливаются лимиты пользования сотовой связью согласно Перечню работников, которым выделены SIM-карты (приложение N 1 к порядку). Лимит устанавливается на месяц. Не использованные в течение месяца суммы на следующий месяц не переносятся.

6. В случае превышения установленного лимита сумма перерасхода удерживается из заработной платы сотрудника.

7. Работникам организации запрещается обмениваться SIM-картами. Также запрещается передавать SIM-карты Общества третьим лицам.

8. В случае расторжения с работником трудового договора либо перевода его на должность, не включенную в Перечень работников, которым выделены SIM-карты в связи со служебной необходимостью (приложение N 1 к порядку), работник обязан вернуть выданную ему SIM-карту работнику склада не позднее дня увольнения или перевода.

Некоторые организации ограничиваются составлением перечня работников, которым необходима сотовая связь. А лимиты расходов на нее указывают в трудовом договоре. В таком случае в приказе, утверждающем перечень работников, которым разрешено пользоваться служебной связью, надо сделать отсылку к трудовым договорам (Письмо УФНС России по г. Москве от 05.10.2010 N 16-15/104055@).

Учитываем расходы на мобильную связь для целей налогообложенияКонечно, установленный лимит расходов на сотовую связь не говорит о том, что:

- все звонки в пределах лимита носят рабочий характер;

- звонки, выходящие за его пределы, носят характер личный.

Причем понимают это не только бухгалтерия и руководство организации. Понимают это и проверяющие. Поэтому нельзя просто списать на расходы для целей налогообложения сумму лимита, установленного руководством. Требуется документальное подтверждение этих расходов.

Вот комплект документов. которые Минфин считает необходимыми для учета расходов на мобильную связь (Письма Минфина России от 19.01.2009 N 03-03-07/2, от 05.06.2008 N 03-03-06/1/350):

1) утвержденный руководителем перечень должностей работников, которым необходима сотовая связь;

2) договор с оператором на оказание услуг связи;

3) счета оператора связи.

Аргументы "за "

Контролирующие органы часто требуют именно детализированные счета для подтверждения обоснованности расходов на сотовую связь (Письмо УФНС России по г. Москве от 25.06.2010 N 16-15/066760@). Если вы их не представите, инспектор может попытаться вычеркнуть из налоговых расходов все услуги связи. Некоторые суды поддерживают проверяющих, считая детализированные счета необходимым условием для подтверждения расходов на сотовую связь (Постановление ФАС ВВО от 10.06.2008 по делу N А29-2210/2007).

Если по окончании каждого месяца вы, ориентируясь на требование проверяющих, запрашиваете у своего оператора детализированные счета, то вам лучше ставить на них отметки, заверенные подписью ответственного сотрудника, о том, что все разговоры в пределах установленного вами лимита - рабочего характера. Тем самым вы покажете, что проанализировали характер телефонных переговоров работников.

Аргументы "против "

В Налоговом кодексе не сказано, что для подтверждения расходов на связь нужны детализированные счета. Да и к тому же сотовые операторы часто предоставляют их лишь за дополнительную плату.

Большинство судов в последнее время считает детализированные счета излишеством (Постановления ФАС МО от 22.06.2010 N КА-А40/6056-10). Их основной аргумент не оригинален: налоговым законодательством не предусмотрено наличие детализированного счета в качестве обязательного документа для подтверждения таких расходов. Кроме того, счета все равно не доказывают экономическую обоснованность расходов. Ведь они не раскрывают характер разговоров.

Достоверно определить характер разговора может только его аудиозапись. Кстати, некоторые налоговики требуют расшифровки разговоров (Письмо УФНС России по г. Москве от 18.06.2009 N 16-15/061735). Если стараться им угодить, не останется времени для работы (на расшифровку звонка уйдет времени в несколько раз больше, чем на сам звонок). Но требовать записи разговоров инспекторы не вправе. Ведь, как справедливо указал один из судов, содержание переговоров составляет тайну связи, охраняемую Законом (Статья 63 Федерального закона от 07.07.2003 N 126-ФЗ "О связи").

Выбор - за вами

Решайте сами: будете ли вы заказывать детализированные счета или нет. Если у вас будут такие счета, то, скорее всего, у проверяющих возникнут дополнительные вопросы.

К примеру, такие:

- чем обоснована служебная необходимость звонков работника в нерабочее время? Некоторые организации для того, чтобы обосновать такие звонки, прописывают в должностных инструкциях необходимость использования работниками сотовой связи во внерабочее время. И их поддерживают суды (Постановления ФАС МО от 19.01.2009 N КА-А40/12732-08). Кстати, Минфин не считает, что разговоры во внерабочее время - повод для того, чтобы признать их однозначно необоснованными. Главное - цель разговора (его служебный характер) (Письмо Минфина России от 07.12.2005 N 03-03-04/1/418).

Совет

Укажите в должностных инструкциях работников, что в служебных целях (для оперативного взаимодействия с коллегами, руководством, покупателями и заказчиками) им необходимо пользоваться сотовой связью (Постановление ФАС ВСО от 24.04.2007 N А33-10149/06-Ф02-2062/07). Это поможет подтвердить экономическую обоснованность расходов на связь;

- если были звонки в другие города или страны, в которых у организации нет контрагентов, то почему их стоимость учтена в налоговых расходах? Иногда суды поддерживают проверяющих, считая такие расходы нецелесообразными (Постановление ФАС СЗО от 22.03.2007 по делу N А56-46376/2005). Но есть и решения других судов, которые не видят ничего "непроизводственного" в заграничных звонках даже в случае, если за границей нет ни клиентов, ни других контрагентов (Постановление ФАС МО от 30.12.2008 N КА-А40/12225-08).

Собственный лимит - дополнительное ограничение для налоговых расходовУстановив лимит на сотовую связь работникам, ваша организация тем самым признала нецелесообразность (экономическую необоснованность) сверхлимитных звонков. А значит, суммы, превышающие лимит, признать в качестве налоговых расходов без дополнительных распоряжений руководства не удастся (Подпункт 25 п. 1 ст. 264, п. 1 ст. 252 НК РФ).

Выбираем вариант действий, когда работник превысил свой лимитСитуация 1. По установленным в организации правилам любые сверхлимитные суммы удерживаются из зарплаты работника

Допустим, для менеджера установлен лимит разговоров по корпоративной сотовой связи в размере 944 руб. в месяц с учетом НДС, а он наговорил на 1180 руб. Вы должны удержать из его зарплаты 236 руб. (1180 руб. - 944 руб.).

В этом случае надо действовать так.

Шаг 1 . Укажите в расчетном листке работника, что из его доходов удержана сумма расходов, превышающих лимит. Кстати, расчетный листок вы должны выдавать работникам при выплате заработной платы независимо от того, были какие-либо удержания или нет (Статья 136 ТК РФ).

Шаг 2 . В бухгалтерском учете расходы на связь (без учета НДС), укладывающиеся в лимит, признайте в составе расходов (производственных, общехозяйственных и т.д. - в зависимости от того, в каком подразделении трудится работник). Суммы превышения лимита (с учетом НДС) отразите в составе задолженности работника за личные переговоры проводкой по дебету счета 73 "Расчеты с персоналом по прочим операциям" и кредиту счета 60 "Расчеты с поставщиками и подрядчиками".

На дату начисления ближайшей зарплаты надо будет сделать проводку по дебету счета 70 "Расчеты с персоналом по оплате труда" и кредиту счета 73 "Расчеты с персоналом по прочим операциям".

Шаг 3 . Стоимость телефонных переговоров в пределах установленного работнику лимита учтите в составе налоговых расходов на связь.

Для налогового учета сверхлимитных сумм есть два варианта.

Вариант 1. Не показывайте сверхлимитные суммы, удержанные из зарплаты работника (или подлежащие удержанию), ни в расходах, ни в доходах. Это можно обосновать тем, что сверхлимитные суммы организация вообще не признает своими затратами.

Вариант 2. Сумму превышения лимита (с учетом НДС) учитывайте в составе расходов только после возмещения ее работником (удержания этой суммы из зарплаты работника). А саму сумму возмещения (удержания) учитывайте для целей налогообложения в доходах. Так рекомендует делать Минфин в одном из своих Писем.

Но какой бы вариант вы ни выбрали, сумма налога на прибыль от этого не изменится.

Шаг 4 . НДС по расходам на услуги связи примите к вычету только в части, относящейся к лимитированным расходам. Ведь именно эти услуги вы признали расходом - а значит, только они могут быть использованы вами для операций, облагаемых НДС (Статья 172 НК РФ). Счет-фактуру от оператора сотовой связи надо подшить в журнал учета полученных счетов-фактур. Но в книге покупок надо отразить не всю сумму налога, а только ту, которая приходится на лимитированные услуги сотовой связи. К примеру, общая стоимость телефонных переговоров за месяц - 1180 руб. (включая НДС - 180 руб.). Установленный работнику лимит - 944 руб. (включая НДС - 144 руб.). Значит, к вычету можно принять только входной НДС в сумме 144 руб. А с работника вы удерживаете 236 руб. (1180 руб. - 944 руб.).

Примечание

Кстати, расходы на сотовую связь, оплачиваемые организацией за работника, не надо облагать НДФЛ, только если разговоры были вызваны служебной необходимостью. Причем не важно, превысили ли расходы работника установленный ему лимит или нет (Письмо Минфина России от 13.10.2010 N 03-03-06/2/178). Стоимость всех личных разговоров, даже если они укладываются в утвержденный работнику лимит, надо включить в облагаемый НДФЛ доход работника. Если же работник возместил организации стоимость личных звонков, то и дохода у него нет. А следовательно, НДФЛ удерживать не из чего.

В аналогичном порядке надо определять и доход работника, включаемый в базу по страховым взносам (регулируемым по Закону N 212-ФЗ) и взносам "на травматизм" (Федеральный закон от 24.07.1998 N 125-ФЗ).

Ситуация 2. Лимит расходов на сотовую связь может быть повышен по распоряжению руководства

Такое возможно, если все звонки работника за месяц (в том числе и сверхлимитные) были исключительно по работе. К примеру, такая ситуация возможна, если работник был в зарубежной командировке. Понятно, что работник не обрадуется, если сверхлимитные суммы вы удержите из его зарплаты.

Для таких случаев некоторые организации закрепляют в порядке пользования корпоративной сотовой связью положение о том, что в случае превышения месячного лимита стоимости разговоров по служебным целям он может быть увеличен. Эта норма может выглядеть так.

9. В случае перерасхода лимита мобильной связи по производственной необходимости работник не позднее 3 рабочих дней после окончания месяца может написать заявление на имя руководителя подразделения с просьбой об однократном увеличении лимита на истекший месяц с указанием причин перерасхода. Решение об увеличении лимита принимает руководитель подразделения.

В любом случае для вас главное - получить распоряжение руководства (естественно, письменное) на единовременное увеличение лимита расходов на сотовую связь конкретному работнику либо просто на признание сверхлимитных расходов производственными. Поэтому можно обойтись и без заявления работника с просьбой увеличить лимит конкретного месяца, сразу составив приказ руководителя об увеличении лимита (о признании расходов производственными). Если руководитель подпишет этот приказ, то удерживать из зарплаты работника ничего не нужно. И в налоговых расходах вы сможете признать полную стоимость телефонных переговоров работника.

Если работников, которые вышли за рамки установленных им лимитов, несколько, то можно составить единый приказ. Разумеется, это можно сделать, только если ваше руководство согласно не удерживать сверхлимитные суммы из зарплаты этих работников.

Лимит расходов на сотовую связь - довольно удачное решение для контроля за звонками сотрудников. Для бухгалтерии и руководства это проще, чем требовать от работников отчета за каждый звонок. Но не забывайте, что основное предназначение лимита - дисциплинировать работников. А для подтверждения обоснованности расходов на сотовую связь его одного недостаточно.

Для некоторых сотрудников сотовый телефон является не только полезной «фенькой» и экстренным средством связи, но и полноценным рабочим инструментом, без которого немыслимо проведение переговоров, планирование встреч, согласование рабочих процессов и т.п. Причем расходы на мобильную связь в служебных целях могут быть весьма значительными, поэтому часто организация компенсирует их работнику. С другой стороны, именно к этим затратам налоговые инспекторы придираются чаще всего. Можно ли избежать подобных претензий, и какие документы потребуются для признания расходов?

Для некоторых сотрудников сотовый телефон является не только полезной «фенькой» и экстренным средством связи, но и полноценным рабочим инструментом, без которого немыслимо проведение переговоров, планирование встреч, согласование рабочих процессов и т.п. Причем расходы на мобильную связь в служебных целях могут быть весьма значительными, поэтому часто организация компенсирует их работнику. С другой стороны, именно к этим затратам налоговые инспекторы придираются чаще всего. Можно ли избежать подобных претензий, и какие документы потребуются для признания расходов?

Для того чтобы обосновать расходы на мобильную связь, предприятие должно располагать следующими подтверждающими документами:

- договор на оказание услуг с оператором мобильной связи;

- детализированные счета от компаний мобильной связи;

- должностные инструкции, в которых прописано, при исполнении каких должностных обязанностей сотрудник имеет право использовать сотовую связь;

- приказ руководителя об утверждении списка работников, которые могут пользоваться сотовой связью при исполнении служебных обязанностей.

Основание для составления такого списка: приказы Минфина №03-03-04/3/15 от 27.07.2006 г. №03-03-06/1/350 от 05.06.2008 г.

Работники имеют право использовать в экстренных случаях и карты экспресс-оплаты, такие расходы также можно признать (письмо Минфина №03-03-06/1/348 от 31.05.2007 г.)

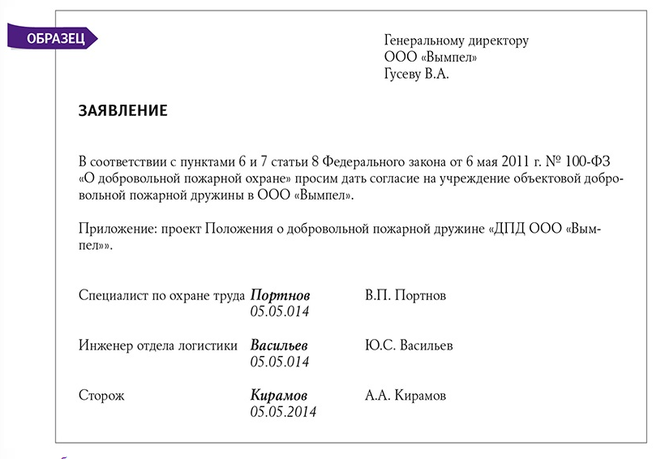

Вот образец приказа, который утверждает список работников, использующих сотовую связь.

От операторов не всегда имеется возможность получить детализацию по звонкам. Налоговое законодательство, федеральные законы «О бухгалтерском учете» и «О связи» не требуют предоставления отчетности по каждому звонку и наличие расшифровку произведенных переговоров. К тому же содержание телефонных переговоров – тайна связи (ст.63 закона №126-ФЗ от 07.07.2003 г.).

Поэтому с позиции судов детализация счетов – документ необязательный, если производственная направленность расходов подтверждается другими документами (определение ВАС № 11211/08 от 03.09.2008 г.

Лимиты звонковБезопаснее всего учитывать расходы в пределах лимитов, установленных в приказе. Сначала организация оплачивает сама все счета оператора, а затем сотрудник возмещает сверхлимитные расходы.

Работников, которые по служебной необходимости вынуждены разговаривать по мобильному телефону много и подолгу, можно перевести на безлимитный тариф. Это оказывается выгодным, если ежемесячные затраты на связь больше абонентской платы по безлимиту. Для налоговиков в этом случае подготовьте документ со сравнительным анализом по стоимости и количеству звонков в предшествующие периоды.

Звонки в рабочее и нерабочее времяКогда работники совершают звонки в рабочее время, то вопрос об экономической целесообразности их не принимается налоговой инспекцией. Однако работники могут звонить и в нерабочее время, но это не означает, что они не были связаны с решением рабочих вопросов.

Работник может совершить звонок после окончания рабочего дня, в командировке, в отпуске или в период нахождения на больничном. И такие расходы можно признать, главное – подтвердить производственный характер звонков. Об этом говорится в письме Минфина № 03-03-04/1/418 от 07.12.2005 г.

Однако против такого признания расходов возражает налоговая инспекция, считая их не обоснованными. Однако решения судов по этому спору принимаются в пользу налогоплательщиков: постановление ФАС Северо-западного округа от 20.07.2007 г. по делу № А05-692/2007, ФАС Московского округа от 19.01.2009 г. № КА-А40/12732-08.

Производственную направленность звонков в нерабочее время могут подтвердить приказы об использовании мобильной связи работниками во внеурочное время или другие документы, которые разрешают использовать служебные телефоны в интересах компании в нерабочее время.

Телефон личный или «казенный»Если сотрудник для служебных переговоров использует телефон и сим-карту, которые принадлежат компании, то проблем при признании затрат случается меньше. Если работник использует свой телефон, а компания лишь компенсирует затраты на связь, то налоговая инспекция может признать расходы на мобильную связь экономически необоснованными.

Поэтому если на балансе организации собственных телефонов нет, то безопаснее расходы на сотовую связь не признавать. Или же, по крайней мере, заключить договор аренды телефона. Если же готовы поспорить с налоговиками, то знайте, что суды в такой ситуации поддерживают налогоплательщиков. Их позиция: признание расходов на услуги связи не зависит от наличия имущества, с помощью которого услугами можно воспользоваться. Например, постановление ФАС Северо-Западного округа по делу № А56-33529/2006 от 24.04.2007 г. Девятого арбитражного апелляционного суда от 03.09.2008 г. № 09АП-9049/2008-АК.

Признание в учетеРасходы на мобильную связь можно признать как на общей, так и на упрощенной системе налогообложения. На ОСНО затраты признаются на основании пп.25 п.1 ст.264 НК. На упрощенной системе разрешение учитывать расходы на сотовую связь содержит пп.18 п.1 ст.346.16 НК. В расходах также можно учесть стоимость приобретенных сим-карт, которые также относятся в затратам на связь.

А ваша организация компенсирует работникам расходы на мобильную связь? Возникают ли споры с проверяющими инспекторами по таким расходам? Поделитесь, пожалуйста, в комментариях!