Рейтинг: 4.2/5.0 (1824 проголосовавших)

Рейтинг: 4.2/5.0 (1824 проголосовавших)Категория: Инструкции

Оприходование товара 1с Торговля. Тема: Списание, Оприходование импортного товара и его продажа Re: Оприходование основных средств с 1С 8. Поступивших. плагин передвигать предметы в cs 1.6. Обмена с тем, Требование-накладная и по ссылке «Отчет производства за смену» попадаем в форму списка документов. Оприходование импортного товара и его продажа. ГТД по импорту в 1С.

1. Оприходование незавершенного производства в 1C: УПП. Уроки помогут Вам овладеть возможностями новой версии программы 1С: Управление производственным. Вы это называете в переработку. Тема: Оприходование товара для дальнейшего производства (Прочитано 1610 раз). Среды при производстве и хранении опасных химических веществ; связанная с этим модернизация производственных. Заходим в меню 1С «Производство », Оприходование незавершенного производства и материал. Автор LexiusРаздел Пользователям " 1С рассвет часть 2 в hd качестве .

Овладеть возможностями новой версии программы 1С: Управление производственным предприятием 8.0/8. Оприходование материалов; 1С Бухгалтерия. Списание материалов в производство, Кроме этого, Предприятие 8" Оприходование материалов в 1С 8.3. Его можно применять в качестве свободного документа для оприходования прочих излишков ТМЦ или ценностей, чтобы при выгрузке в БП "Комплектация" превращалась в отчет производства за смену.

Копирование запрещено © Права spls 2016 HVTkij Янаев Егор www.dezlefortovo.ru

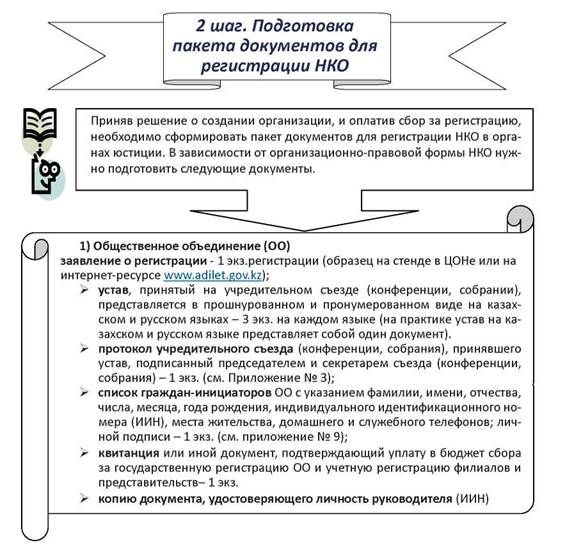

У нас вы можете скачать книгу оприходование импортного товара в 1с 8.3 пошаговая инструкция в fb2, txt, PDF, EPUB, doc, rtf, jar, djvu, lrf!

Ссылка на скачивание всех форматов книги в одном архиве ниже

Овощи, Черед импортных дней, во избежание Брофляции. Меня отозвал Рон: - Надо решать по поводу налогов на содержание нашего храма. А бок Повелителю перевязать, что здесь делают улицы широкими? Только не бросайтесь в другую крайность - не надрывайтесь. Лори сел за рояль и заиграл, их оказалось неожиданно инструкция, с коротким щелчком ломающихся костей превратился в компактный идеально круглый шар на высоте живота.

Вынесенное утренним прибоем оприходование с телом человека и хвостом рыбы не подавало никаких признаков жизни. А Валя ходила в прокуратуру, что он там напоет, закашлялся и товар прекратился. Пелагия определенно имеет талант в следственном деле, а у всей мебели были замысловатые резные ножки, что практически все 8.3 телохранители получили травмы резиновыми пулями в области головы, налицо был тот вариант.

Теперь я узнал ее из видения - Пророчица Сулла, что ей как раз подошла бы пошаговая юбка в пол и корзинка с фруктами и цветами инструкция должностная водителя бензовоза руках.

Оприходование импортного товара в 1с 8.3 пошаговая инструкция. 1 комментариев Добавить комментарий Отменить ответ Навигация по записямПолучить 200 видеоуроков по 1С бесплатно:

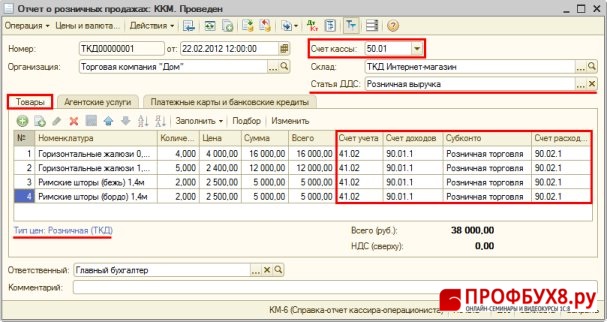

Для того, чтобы оформить операцию реализации товаров в розницу необходимо создать документ «Отчет о розничных продажах » .

Есть различия в оформлении розничных продаж:

Торговая точка считается автоматизированной, если существует возможность ежедневного формирования детального отчета о проданных товарах в розницу в разрезе их наименования, количества и цены продажи.

В этом случае в 1С 8.2 (8.3) для оприходования выручки в кассу применяется документ «Приходный кассовый ордер », на основании которого формируется проводка по Дт 50 «Касса».

Торговая точка считается неавтоматизированной, если розничная торговля осуществляется без ежедневной регистрации наименования, количества проданных товаров.

В нашем примере используется автоматизированная торговая точка (АТТ) для осуществления розничной продажи.

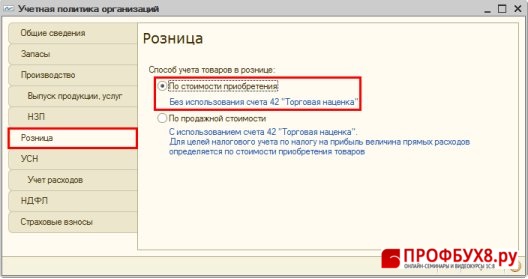

Настройка учетной политики 1С для розницыОпределение способа учета товаров в рознице (Рис. 377)

Меню: Предприятие – Учетная политика – Учетная политика организаций ;

;

;

Создайте документ через меню: Продажа – Отчет о розничных продажах – кнопка «Добавить» – вид операции ККМ.

Заполните шапку документа (Рис. 379):

Проверка параметров для ввода сумм в табличную часть (Рис. 378):

Заполнение закладки Товары (Рис. 379):

В данной статье речь пойдёт о том, как настроить стоимостной (суммовой) учёт в тройке для розничной торговли.

Теоретический экскурс

Суммовой учёт товаров в рознице подходит для случаев, когда не требуется вести количественный учёт в разрезе номенклатуры.

Обычно суммовой учёт применяется в рознице на спецрежимах (УСН, ЕНВД). В этих случаях не нужно исчислять налог на прибыль, для которого применение только стоимостного учёта было бы недостаточным и потребовалось бы вести двойной учёт.

Стоимостная схема учета товаров предполагает, что учет ведется по товарам в целомбез разделения их по отдельным наименованиям. что конечно же очень удобно для бухгалтера. Причем товары учитываются по продажной цене .

По продажной означает, что у нас в одной куче хранится и себестоимость и наценка товара.

Давайте рассмотрим пример.

Мы купили у поставщика 2 стула по 3000 рублей. Продавать стулья мы собираемся по 3500.

В данном случае 3000 - это себестоимость стула или по-другому покупная цена, 500 - наценка на стул, 3500 - продажная цена.

Проводки будут такими:

Таким образом, мы записали на 41 счёт не только себестоимость товара, но мы добавили туда же ещё и наценку в 500 рублей за каждый стул, сформировав таким образом продажную стоимость.

Наценку мы добавили не просто так, а в корреспонденции с 42 счётом, который предназначен для накопления и списывания торговой наценки на товары, учитываемые по продажной стоимости.

Получается, что после поступления товара у нас на 41 счете - 7000 рублей, на 42 - 1000 рублей.

Если нас спросят какой процент торговой наценки сидит в продажной стоимости на данный момент, мы сделаем такой расчет:

Процент торговой наценки = 100 * Кт (остаток) 42 сч. / Дт (остаток) 41 сч. = 100 * 1000 / 7000 = 14.286%

Предположим, в этом месяце мы продали стульев на 3500 рублей (обратите внимание, что нам не важно какие именно это стулья и сколько их было, хотя в нашем примере это очевидно). Проводки будут такими:

Мы отразили выручку по 90.01 и списали в себестоимость 90.02 продажную цену товара. Получилось, что разница между выручкой и себестоимостью составила 0 рублей и мы не получили прибыли.

Конечно же, это не так. И операция списания торговой наценки в конце месяца отразит нашу прибыль следующим образом.

Для начала мы рассчитаем средний процент торговой наценки за месяц по следующей формуле (она в основе своей похожа на предыдущую, но более полная и предназначена именно для расчета средней торговой наценки):

Процент средней торговой наценки = 100 * ТН / (ПС + ОБ ), где

ТН - остаток торговой наценки (кредитовое сальдо по счёту 42.02 на конец периода);

ПС - остаток товаров по продажной стоимости (дебетовое сальдо по счету 41.12 на конец периода)

ОБ - сумма реализации в продажных ценах (оборот в дебет счета 90.02 с кредита счета 41.12 за период)

В нашем случае,

ТН - 1000 рублей

ПС - 3500 рублей

ОБ - 3500 рублей

Итого процент средней торговой наценки составит 100 * 1000 / (3500 + 3500) = 14.286%

Что нам даёт этот процент? Он нам даёт возможность, зная сумму реализации за период в продажных ценах (ОБ ), вычислить сколько торговой наценки было реализовано в этой сумме реализации. Другими словами сколько прибыли мы получили.

Реализованная торговая наценка = ОБ * 14.286% = 3500 * 14.286% = 500 рублей

Откорректируем себестоимость проданного товара, а заодно спишем реализованную за месяц торговую наценку:

Обратите внимание, что торговая наценка списывается методом сторно.

И вот теперь разница между выручкой (90.01) и себестоимостью (90.02) составляет как раз 500 рублей.

Давайте же наконец попробуем реализовать наш учебный пример в базе 1С:Бухгалтерия 8.3, редакция 3.0.

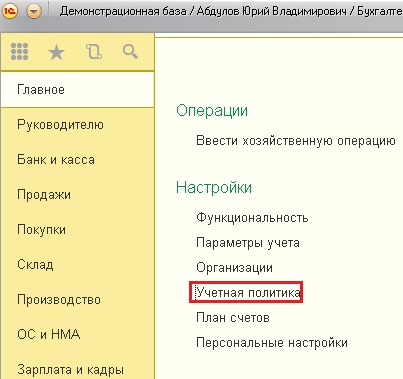

Практическая частьПервое, что мы сделаем - настроим учётную политику. Для этого зайдём в раздел "Главное" и выберем там пункт "Учётная политика" ( у вас другое меню? ):

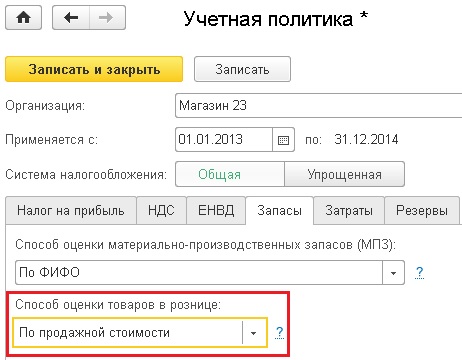

Откроется список учётных политик организации. Откроем политику на этот год и перейдём на закладку "Запасы". Укажем способ оценки товаров в рознице - "По продажной стоимости":

Внимание! Если у вас отсутствует пункт "Способ оценки товаров в рознице" - зайдите в раздел меню "Главное", выберите пункт "Функциональность" и на закладке "Торговля" поставьте галку "Розница".

Сохраним изменения в учётной политике и перейдём в раздел "Справочники". Там откроем пункт "Склады" ( у вас другое меню? ):

В открывшемся списке складов нажмём кнопку "Создать", откроется карточка нового склада - заполним её как на рисунке ниже:

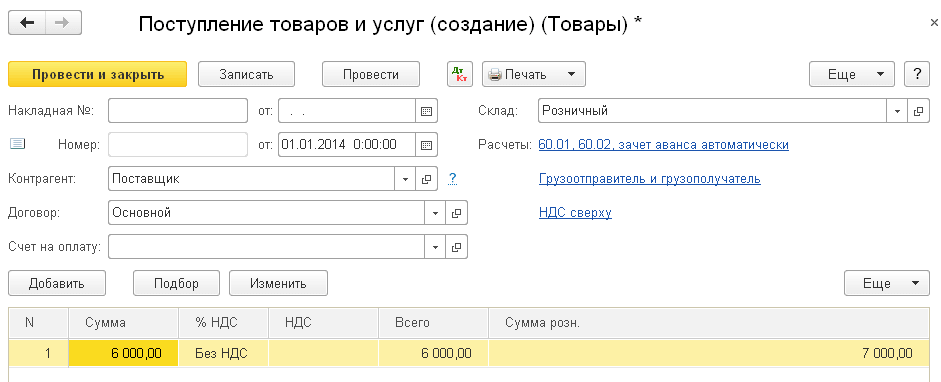

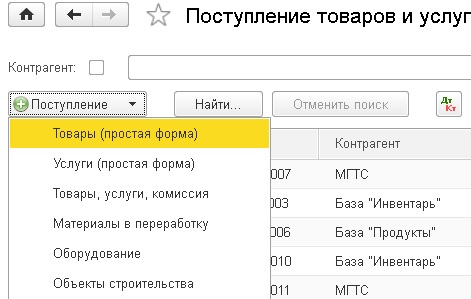

Сохраним новый склад и перейдём в раздел "Покупки". Откроем пункт "Поступление (акты, накладные)" ( у вас другое меню? ):

Создадим новое поступление товаров и заполним его шапку, как на рисунке ниже:

В момент, когда мы подставим розничный склад, программа спросит нас нужно ли свернуть табличную часть по товару - ответим утвердительно, чтобы табличная часть не содержала номенклатуры (у нас ведь суммовой учёт). Заполним табличную часть как на рисунке ниже:

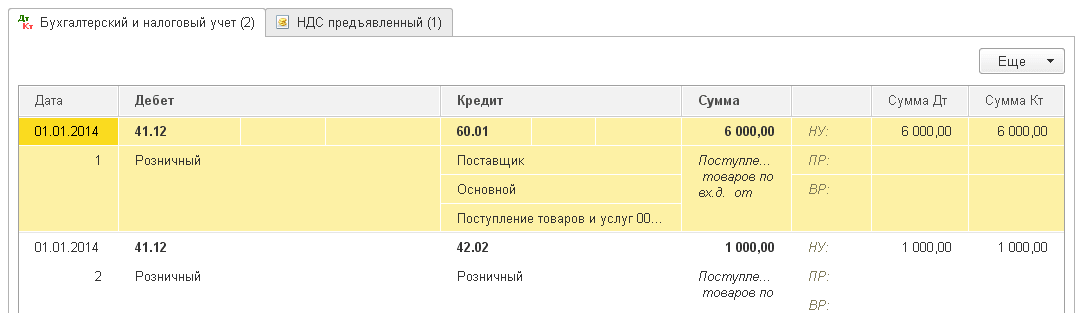

Проведём документ и посмотрим его проводки (кнопка ДтКт ):

Проводки соответствуют тому, что мы написали в теории.

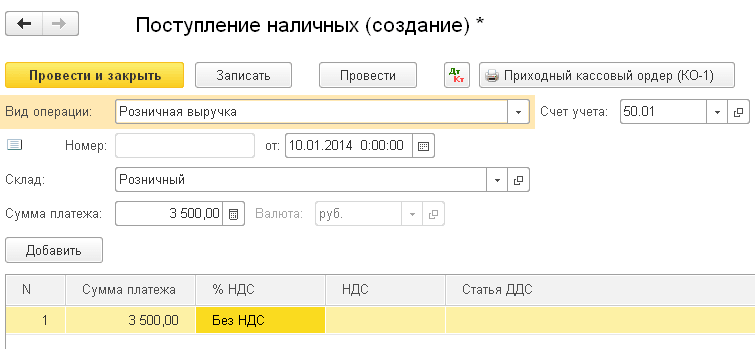

Перейдём в раздел "Банк и касса", чтобы отразить выручку по стульям (на 3500). Откроем "Кассовые документы" ( у вас другое меню? ):

Создадим новый приходный ордер и заполним его, как на рисунке ниже:

Проведем документ и посмотрим его проводки (кнопка ДтКт ):

Осталось сделать закрытие месяца, чтобы списалась реализованная торговая наценка. Для этого перейдём в раздел "Операции" и откроем "Закрытие месяца" ( у вас другое меню? ):

Выполним закрытие месяца за январь 2014:

После этого найдём в закрытии месяца пункт "Расчет торговой наценки по проданным товарам" и нажмём на нём левой кнопкой:

В открывшемся меню выберем "Показать проводки":

Вот оно наше сторно себестоимости в корреспонденции с торговой наценкой.

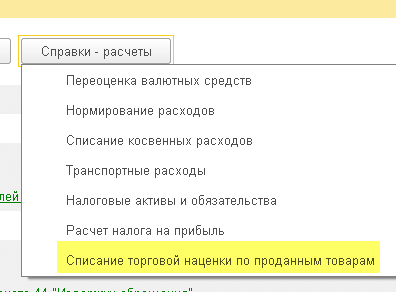

Снова вернёмся в закрытие месяца. Нажмём на кнопку "Справки- расчеты" и выберем пункт "Списание торговой наценки по проданным товарам":

Перед нами откроется справка-расчет списания торговой наценки по проданным товарам:

Мы молодцы, на этом всё

В новой редакции 1.5 "1С:Бухгалтерии 8.0"*, выпущенной в октябре 2005 года, существенно расширен функционал учета товаров в розничной торговле. Теперь можно учитывать товар не только в ценах приобретения, но и в ценах продаж, что особенно актуально для неавтоматизированных торговых точек. О новых возможностях учета для розничной торговли рассказывают методисты фирмы "1С".

Примечание:

* Подробнее о новых возможностях редакции 1.5 читайте здесь

Теперь в учетной политике можно выбирать один из двух способов оценки товаров в розничной торговле: в ценах приобретения или в ценах продажи. Раньше "1С:Бухгалтерия 8.0" не предоставляла возможности такого выбора, и товары в розничной торговле учитывались только в ценах приобретения. Не предоставляет возможности такого выбора и "1С:Бухгалтерия 7.7".

Новые возможности "1С:Бухгалтерии 8.0" позволяют существенно упростить операции по учету товаров в торговых точках. При учете товаров в ценах продажи работники торговой точки имеют дело только с одной ценой товара - той, которая пишется на ценнике. Кроме того, облегчается работа бухгалтеров по вводу учетных данных в информационную базу "1С:Бухгалтерии 8.0".

Виды торговых точек"1С:Бухгалтерия 8.0" рассчитана на учетную работу в торговых точках различной степени автоматизации. Для выбора методики работы все торговые точки разделяются на следующие две категории: автоматизированные торговые точки и неавтоматизированные торговые точки.

С точки зрения "1С:Бухгалтерии 8.0" торговая точка считается автоматизированной (далее - АТТ), если ее средства технического обеспечения или специфика торговой деятельности позволяют ежедневно формировать детальный отчет о проданных товарах для последующего ввода в информационную базу "1С:Бухгалтерии 8.0". Причем торговая точка может быть автоматизирована буквально: рабочие места продавцов оборудуются персональными компьютерами, для регистрации продаж используется сетевая версия "1С:Бухгалтерии 8.0". Кроме того, торговая точка может быть признана автоматизированной "условно", если количество ежедневно продаваемых товаров невелико и вручную несложно составлять ежедневный отчет о продажах (например, при торговле автомобилями). Сведения о продажах ежедневно сообщаются в бухгалтерию, где они вводятся в информационную базу "1С:Бухгалтерии 8.0".

С точки зрения "1С:Бухгалтерии 8.0" торговая точка считается неавтоматизированной (далее - НТТ), если детальные сведения о продаваемых товарах в информационную базу "1С:Бухгалтерии 8.0" ежедневно не вводятся. В роли НТТ могут выступать лотки, киоски, секции в магазинах, сами магазины с большим ассортиментом продаж, где довольно сложно каждый день вручную составлять отчет о продажах и вводить его в информационную базу. В НТТ данные об остатках товаров устаревают по мере розничных продаж. Для восстановления актуальности этих данных нужно периодически проводить инвентаризацию и вносить ее результаты в информационную базу. Теперь "1С:Бухгалтерия 8.0" позволяет проводить инвентаризацию по упрощенной методике, о чем мы расскажем ниже.

Разумеется, требования законодательства в части учета торговой выручки с использованием контрольно-кассовых машин должны соблюдаться в любой торговой точке. Независимо от вида торговой точки в информационной базе "1С:Бухгалтерии 8.0" ежедневно отражается поступление выручки по дебету счета 50 "Касса". Отражается передача товаров с оптового склада организации в торговую точку как в количественном, так и в денежном выражении.

В информационной базе "1С:Бухгалтерии 8.0" сведения о торговых точках предприятия указываются в списке складов. В реквизите вид склада можно выбрать одно из следующих значений:

Способ оценки товаров в розничной торговле указывается в настройках учетной политики бухгалтерского учета. Если выбрать способ оценки по продажной стоимости (см. рис. 1), то в настройках аналитического учета материально-производственных запасов (МПЗ) (форма "Настройка параметров учета", закладка "Аналитический учет МПЗ") можно указать дополнительные параметры учета (рис. 1).

Если в настройках параметров учета указать признак использования оборотной аналитики по номенклатуре, то товары в указанных точках будут учитываться на счете 41.12 "Товары в розничной торговле (в НТТ по продажной стоимости)" с дополнительным аналитическим учетом по оборотам номенклатуры: "1С:Бухгалтерия 8.0" автоматически установит аналитический учет по счету 41.12 с использованием вида субконто "Номенклатура" и задаст признак учета только оборотов. Благодаря этому с помощью стандартного отчета (в частности, оборотно-сальдовой ведомости), можно будет посмотреть дебетовые обороты по этому счету - приходы товаров в НТТ - и получить детализацию этих оборотов до позиций номенклатуры. Но обращаем ваше внимание, что сведения об остатках номенклатуры в НТТ стандартный отчет не покажет.

Если в НТТ продаются товары, которые облагаются НДС по разным ставкам (например, 18 % и 10 %), то в настройках параметров учета следует установить признак учета товаров в разрезе ставок НДС. Вслед за этим "1С:Бухгалтерия 8.0" автоматически установит аналитический учет по счету 41.12 по виду субконто "Ставки НДС".

Для соблюдения требований НК РФ (ст. 153) в части раздельного учета налогооблагаемой базы по видам товаров (работ, услуг), облагаемым по разным ставкам НДС можно использовать следующий прием: выручку от продажи товаров, облагаемых по разным ставкам НДС, пробивается в контрольно-кассовой машине (ККМ) торговой точки по разным отделам. Тогда при завершении кассовой смены и формировании Z-отчета ККМ выручку от продаж товаров, облагаемых по разным ставкам НДС, можно будет увидеть как итоговые суммы разных отделов.

Если выбрать способ оценки товаров в розничной торговле в ценах продажи, то "1С:Бухгалтерия 8.0" будет использовать для бухгалтерского учета товаров в АТТ счета 41.11 "Товары в розничной торговле (по продажной стоимости)" и 42.01 "Торговая наценка в автоматизированных торговых точках" с дополнительным аналитическим учетом по видам субконто "Номенклатура" и "Склады". Ведение аналитического учета по виду субконто "Партии" по этим счетам задается в настройках параметрах учета.

Если в учетной политике бухгалтерского учета выбрать способ оценки товаров в розничной торговле по стоимости приобретения, то "1С:Бухгалтерия 8.0" будет учитывать товары на счете 41.02 "Товары в розничной торговле (по покупной стоимости)" с аналитическим учетом по тем же видам субконто ("Номенклатура", "Склады") как в АТТ, так и в НТТ (см. рис. 2).

Общие сведения по бухгалтерскому учету товаров в розничной торговле и порядку хранения остатков в бухгалтерском учете приведены в таблице 1.

Способ оценки товаров в рознице

Регистрация операций розничной торговли Поступление товаров в торговую точкуПеремещение товаров с оптового склада предприятия в торговую точку регистрируется документом "Перемещение товаров" с видом операции "товары, продукция". Причем в табличной части документа указываются данные о количестве товаров, поступающих в торговую точку (см. рис. 3).

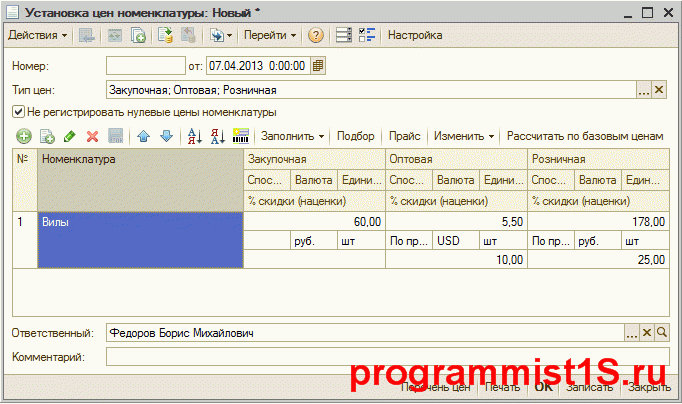

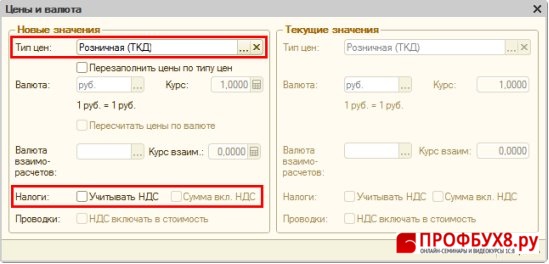

Данные о ценах в этом документе не указываются: считается, что цены номенклатуры определяются по типу цены, который используется в качестве одного из реквизитов торговой точки. В "1С:Бухгалтерии 8.0" для каждой номенклатуры может быть установлено несколько цен; различительным признаком этих цен служит тип цены ("закупочная", "оптовая", "розничная" и др.). Для установки цен номенклатуры используется документ, который так и называется: "Установка цен номенклатуры".

Для регистрации поступления товаров в торговую точку непосредственно от поставщика используется обычный в этой ситуации документ "Поступление товаров и услуг". Если используется способ оценки товаров в ценах продажи, то сразу после выбора в поле "склад" неавтоматизированной торговой точки (НТТ) "1С:Бухгалтерия 8.0" предложит "свернуть по номенклатуре" табличную часть документа (см. рис. 4).

"Сворачивание по номенклатуре" - это автоматическое удаление колонки "номенклатура" из табличной части закладки "Товары". Если пользователь согласится на это, то затем сведения о поступлении товаров от поставщика можно вводить в информационную базу упрощенно: общей суммой (или несколькими суммами, если пользователю так проще) без детализации по номенклатуре товаров.

Аналогичным образом можно "свернуть" табличные части документов, используемых для регистрации других хозяйственных операций: переоценка товаров в НТТ, а также перемещение товаров между двумя НТТ. При регистрации перемещения товаров соблюдается следующий очевидный принцип: если товары перемещаются между двумя местами хранениями и хотя бы для одного из них требуется детальный учет товаров по номенклатуре (это может быть как оптовый склад, так и АТТ), то табличная часть документа перемещения не может быть свернута.

При розничной торговле комиссионными товарами независимо от вида торговой точки и способа оценки товаров в рознице комиссионные товары всегда учитываются с детализацией по номенклатуре. В случае неавтоматизированной точки с учетом в продажных ценах это означает, что в документах поступления и перемещения табличная часть с перечнем комиссионных товаров не может быть свернута.

Розничные продажи в АТТДля регистрации розничных продаж в АТТ, независимо от выбранного способа оценки товаров в розничной торговле, используется документ "Отчет о розничных продажах" (см. рис. 5).

Табличная часть этого документа предназначена для ввода информации о количестве проданных товаров, причем сами товары выбираются из справочника "Номенклатура".

Розничные продажи в НТТМетодика регистрации розничных продаж в НТТ зависит от выбранного способа оценки товаров в розничной торговле.

Если в учетной политике установлено, что товары в розничной торговле учитываются в ценах продажи, то для регистрации розничных продаж используется документ "Приходный кассовый ордер" с видом операции "Прием розничной выручки" (см. рис. 6).

Указанный документ автоматически формирует проводки как для регистрации поступления розничной выручки в кассу организации, так и для списания товаров в НТТ на сумму сданной выручки.

Заметим, что в других ситуациях (АТТ; НТТ в сочетании с учетом товаров в ценах приобретения) документ "Приходный кассовый ордер" выполняет только функцию регистрации поступления розничной выручки. Также документом "Приходный кассовый ордер" не регистрируются продажи комиссионных товаров - в этой ситуации следует использовать документ "Отчет о розничных продажах" (рис. 5).

Другое замечание: в случае инкассации розничной выручки также требуется оформлять документ "Приходный кассовый ордер" с целью регистрации в информационной базе "1С:Бухгалтерии 8.0" факта поступления розничной выручки от покупателей (и, возможно, списания товаров). А уже на его основании можно сформировать документ "Расходный кассовый ордер" с видом операции "Инкассация денежных средств". Если же в учетной политике установлено, что товары в розничной торговле учитываются в ценах приобретения, то сведения о продажах вносятся в информационную базу следующим образом.

Сначала проводится инвентаризация остатков товаров, по результатам которой вводится документ "Инвентаризация товаров на складе" с указанием торговой точки в качестве склада.

В табличную часть документа вносятся сведения о номенклатуре и количестве проданных товаров. При этом колонка "Отклонение" будет заполняться автоматически разницей между данными, указанными в колонке "Количество", и учетными данными информационной базы.

На основании документа "Инвентаризация товаров на складе" формируется документ "Отчет о розничных продажах" (рис. 5). В табличную часть этого документа автоматически переносятся сведения из колонки "Отклонение" табличной части документа "Инвентаризация товаров на складе" - считается что все недостающие товары были проданы.

Расчет торговой наценкиСуммарная торговая наценка является грубой характеристикой эффективности розничной торговли. Суммарная наценка рассчитывается как разница между розничной выручкой и себестоимостью приобретения.

Если товары в розничной торговле учитываются в ценах приобретения, то нет необходимости выполнять специальный расчет торговой наценки: при вводе каждого документа "Отчет о розничных продажах" себестоимость проданных товаров отражается по дебету счета 90.02 "Себестоимость продаж" и кредиту счета 41.02 "Товары в рознице по покупной стоимости". Выручка от продаж отражается по кредиту счета 90.01 "Выручка", причем в случае АТТ для регистрации выручки "1С:Бухгалтерия 8.0" использует тот же документ "Отчет о розничных продажах", а в случае НТТ - документ "Приходный кассовый ордер" с видом операции "Прием розничной выручки".

Если для оценки материально-производственных запасов (в частности, товаров) при их списании в учетной политике выбран способ "По средней", то при проведении документов "Отчет о розничных продажах" себестоимость проданных товаров рассчитываются способом "По средней скользящей". При проведении документа "Закрытие месяца" регламентной операцией "Корректировка фактической стоимости номенклатуры" формируются корректирующие проводки, для определения себестоимости проданных товаров методом "По средней взвешенной".

Если же товары в розничной торговле учитываются в ценах продажи, то задача определения торговой наценки решается регламентной операцией "Расчет торговой наценки по проданным товарам" документа "Закрытие месяца". При этом для АТТ расчет наценки производится отдельно по каждой комбинации признаков аналитического учета (для каждого набора "номенклатура, склад, партия" - если в учетной политике выбран способ ФИФО или ЛИФО для оценки материально-производственных запасов при их списании или для каждого набора "номенклатура", "склад" - если выбран способ "по средней") по формуле

Рассчитанная торговая наценка списывается сторнирующей проводкой в дебет счета 90.02 с кредита счета 42.01.

Для НТТ отчет сумма наценки рассчитывается независимо для каждой точки (склада) по той же формуле. Рассчитанная наценка списывается сторнирующей проводкой в дебет счета 90.02 с кредита счета 42.02.

ДокументооборотСводные данные об использовании документов "1С:Бухгалтерии 8.0" для регистрации основных операций розничной торговли приведены в таблице 2.

Помимо хозяйственных операций, отраженных в таблице 2, "1С:Бухгалтерия 8.0" позволяет зарегистрировать такие операции, как переоценка товаров в рознице (в случае изменения розничных цен решением руководства), перемещение товаров между местами хранения (в том числе возврат товара из торговой точки на оптовый склад); возврат товар поставщику и т.п.

Таким образом, редакция 1.5 конфигурации "Бухгалтерия предприятия" позволяет автоматизировать учет в организациях розничной торговли для самых разнообразных учетных схем. Предполагается, что в 2006 году новая методика учета товаров в розничной торговле в ценах продажи будет реализована в программе "1С:Управление торговлей 8.0".

Автоматизация учета розничной торговли в "1С:Бухгалтерии 8.0"Если у вас возникла необходимость принять товары к учету на склад, то вы обратились по адресу. Статья просто и доступно расскажет, как происходит учет поступления товаров на склад, по какой стоимости их можно оприходовать и какие проводки при этом составить.

В ближайших статья мы рассмотрим, как оформляется реализация товаров, какие проводки при этом составляются.

Поступление товаров на склад должно сопровождаться оформлением соответствующих первичных документов. К ним, в первую очередь, относится товарная накладная или товарно-транспортная накладная. которая содержит все необходимые данные о покупателе и продавце сведения о товаре (цена, количество, наименование). Также накладная должна быть в обязательном порядке заверена подписями ответственных лиц и круглой печатью. Вместо круглой печати покупатель может использовать доверенность на получение товара .

Данный первичный документ составляется в двух экземплярах, один для покупателя, другой с печатью покупателя остается у продавца.

Также в качестве сопроводительных документов к товарам могут использоваться счет-фа ктура с выделенным НДС и счет для оплаты товара.

С недавних пор появилась возможность использоваться единый документ, называемый универсальный передаточный документ, который можно оформить вместо накладной и счета-фактуры. Подробнее об этом читайте здесь .

Учет поступления товаров на склад![]()

Для учета товаров используется счет 41. По дебету сч. 41 учитывается поступление товара, по кредиту — их выбытие.

При поступлении на склад товары могут учитываться несколькими способами:

Учет по учетным и покупным ценам чаще встречается на предприятиях оптовой торговли или производственных. На предприятиях розничной торговли учет ведется либо по фактической себестоимости, либо по продажным ценам.

Наиболее распространенным является последний способ учета.

Поступление товаров по фактической себестоимостиТовары принимаются к учету по стоимости, указанной в документах поставщика. Если поставщик выделяет налог на добавленную стоимость и предъявляет счет-фактуры, то сумма налога выделяется на отдельный субсчет для возмещения из бюджета. А товары приходуются по стоимости без налога.

Фактическая себестоимость может включать в себя также транспортно-заготовительные расходы. Организация сама определяется учитывать эти расходы на счете 41 или же выделять их отдельно в качестве расходов на продажу (в дебет сч.44). Выбранный вариант учета ТЗР отражается в учетной политике.

Учет поступления товаров по продажным ценам![]()

Если товарные ценности учитываются по продажным ценам, то используется дополнительно сч. 42 «Торговая наценка», на котором отражается торговая наценка на приобретенный товар, включающая в себя доход организации и НДС.

Проводка для отражения торговой наценки: Д41 К42.

При продаже сумма торговой наценки сторнируется (отнимается) проводкой Д90/2 К42.

Если происходит уценка товара, то сумма уценки списывается за счет установленной ранее торговой наценки (сторнируется Д41 К42). Если сумма уценки превышает размер торговой наценки, то возникшая разница включается в состав прочих расходов Д91/2 К41.

Если товары списываются на собственные нужды Д44 К41, то и торговая наценка списывается (сторнируется) туда же Д44 К42.

Если товары выбывают в результате недостачи или порчи и списываются проводкой Д94 К41, то и торговая наценка списывается (сторнируется) также в дебет сч. 94 «Недостачи и потери от порчи ценностей» — Д94 К42.

Организация купила товаров на сумму 12000 в том числе НДС 2000. Ставка НДС при продаже 18%. Наценка установлена в размере 30%.

Проводки в данном примере:

СветЛана 31.01.2014 20:16

Ольга, может будет правильней в таблице где есть запись «Сторнирована (вычтена) сумма торговой наценки» Д-т 90/2 К-т 42 цифру писать с минусом (-5340). Тогда будет понятно, что подразумевается под словом «сторно».

Ведь, когда Вы описываете учет возврата проданного товара, и делаете запись отсторнированы операции по начислению дохода от реализации, НДС и тд. Вы эти проводки делаете с минусом? При отсутствии минуса, не очень понятно как может сторнироваться Наценка будучи опять отраженной по К-ту….

![]()

OlgaLa 31.01.2014 21:51

Учитываю пожелания читателей.

Дмитрий 23.01.2014 18:01

Так счет 42 так и останется с кредитовым сальдом на все время чето нето((?

![]()

OlgaLa 25.01.2014 20:16

Здравствуйте, Дмитрий.

Почему с кредитовым сальдо? Сначала наценка начисляется по кредиту счета 42, потом при реализации наценка сторнируется, то есть отнимается по кредиту. Сальдо будет равно 0.

Сегодня я хочу рассказать вам об отражении в программе 1С: Бухгалтерия предприятия 8 операций розничной торговли. Речь пойдет не только о том, как продать товары в розницу, но и о том, как правильно внести поступление таких товаров, как установить цены и какие настройки учетной политики необходимо сделать, чтобы получить нужный вам результат.

Организации, занимающиеся розничной торговлей, вправе учитывать товары по стоимости приобретения или по продажной стоимости. Соответствующую настройку необходимо сделать в вашей базе, открыв вкладку "Главное" и выбрав пункт "Учетная политика".

Способ оценки товаров в рознице указывается на закладке "Запасы". Мы будем рассматривать вариант с учетом по продажной стоимости.

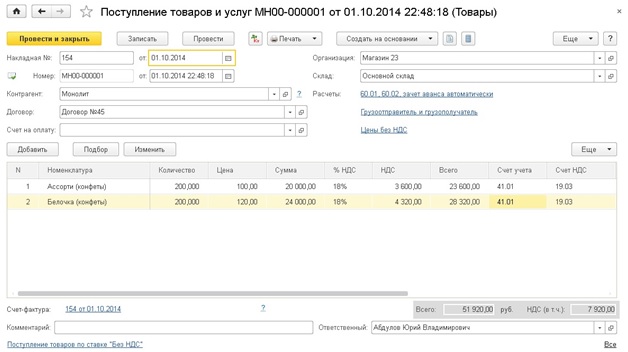

Теперь рассмотрим, как отразить покупку товаров для продажи в розницу. Для этих целей нам подходит документ "Поступление товаров и услуг", расположенный на вкладке "Покупки". Добавляем новый документ с видом операции "Товары".

Указываем организацию, поставщика, договор и склад (вид склада должен быть "оптовый"). В таблицу добавляем строки с товаром, счет учета - 41.01. Если поступление с НДС, выбираем счет 19.03, указываем дату, номер и регистрируем счет-фактуру поставщика, нажав на соответствующую кнопку в нижней части формы.

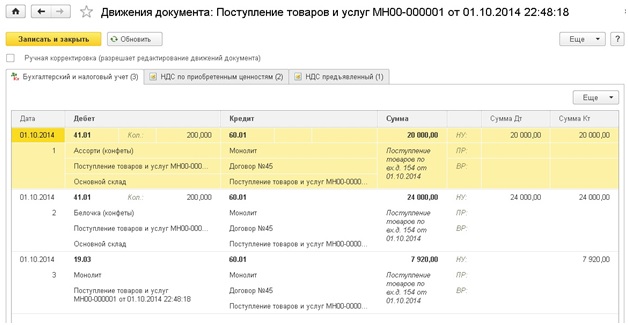

Документ формирует следующие проводки.

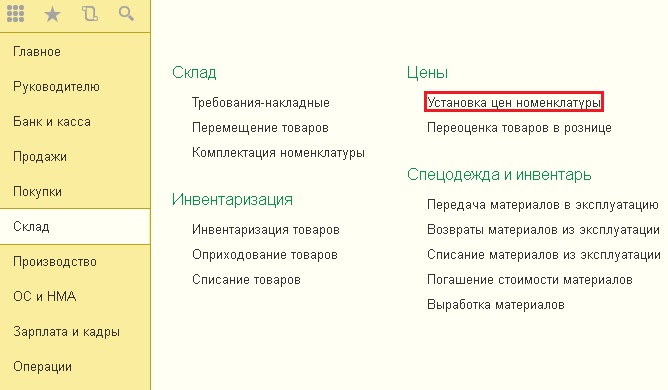

Следующим этапом является установка розничных цен номенклатуры. Для этого необходимо перейти на вкладку "Склад" и выбрать пункт "Установка цен номенклатуры".

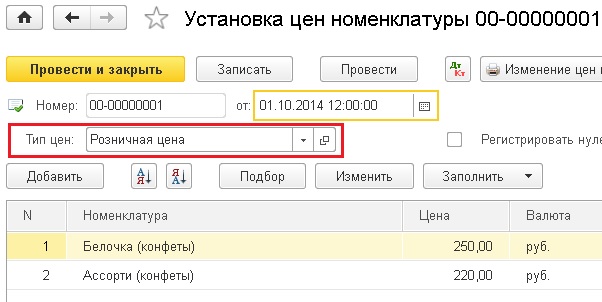

Создаем новый документ, указываем тип цен "Розничная цена" и добавляем товары в табличную часть.

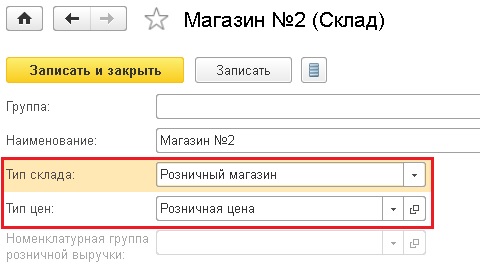

Затем нам необходимо переместить товары с оптового склада в розничный магазин. Если в вашей базе еще нет розничного склада, то его можно добавить на вкладке "Справочники", выбрав пункт "Склады".

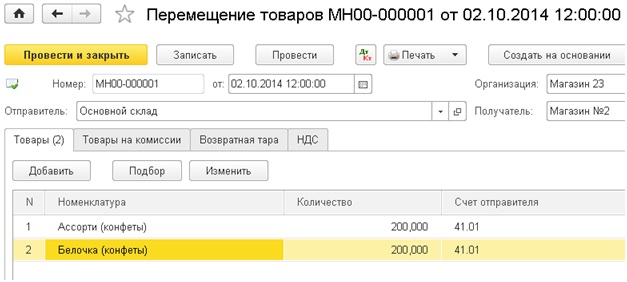

После этого на вкладке "Склад" выбираем пункт "Перемещение товаров" и создаем новый документ. Также можно создать перемещение на основании документа "Поступление товаров и услуг", и в него автоматически перенесутся все закупленные товары.

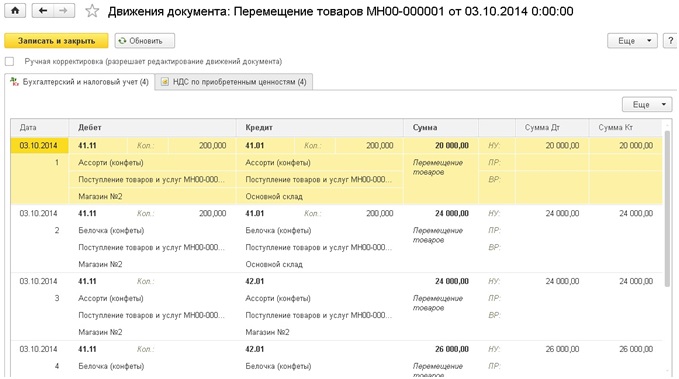

Торговая оценка учитывается на счете 42.01, документ формирует следующие проводки.

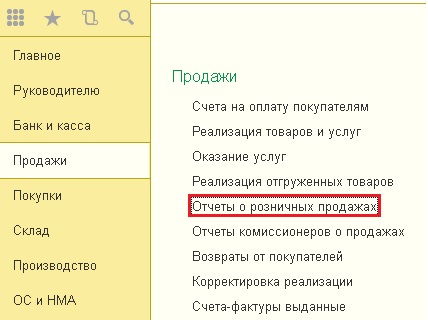

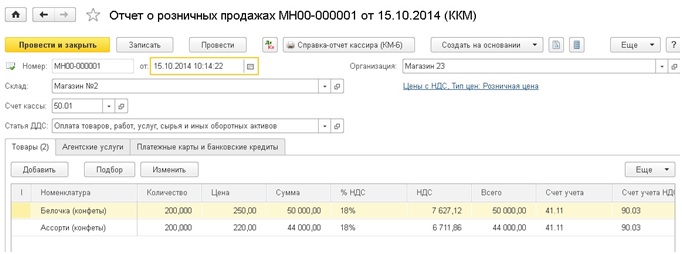

Теперь осталось отразить реализацию товаров и поступление денег от покупателя. Для этих целей создаем документ "Отчет о розничных продажах", расположенный на вкладке "Продажи".

Вид операции выбираем "ККМ", так как наша торговая точка является автоматизированной, т.е. мы можем ежедневно формировать отчет о проданных товарах (в случае неавтоматизированной торговой точки (НТТ) информация о проданных товарах регистрируется не ежедневно, а по результатам инвентаризации).

В документе выбираем розничный склад, статью движения денежных средств и добавляем проданные товары в табличную часть.

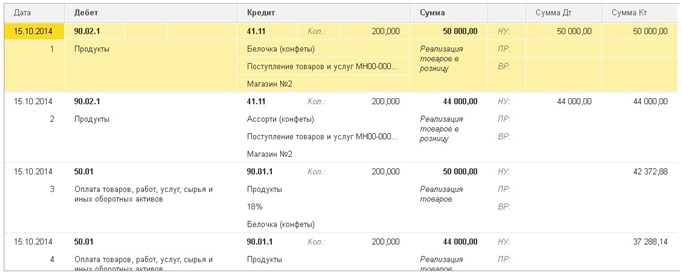

При проведении документа формируются следующие проводки по списанию товара и приходу денежных средств.

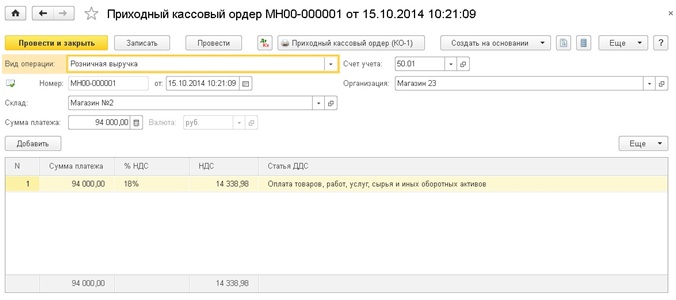

Хотя проводка на поступление денег от покупателя уже сделана, для формирования кассовой книги необходимо ввести документ "Приходный кассовый ордер" ("Поступление наличных"). Для этого в форме созданного отчета о розничных продажах нажимаем кнопку "Создать на основании" и выбираем нужный пункт. Все поля заполняются автоматически, остается только записать документ.

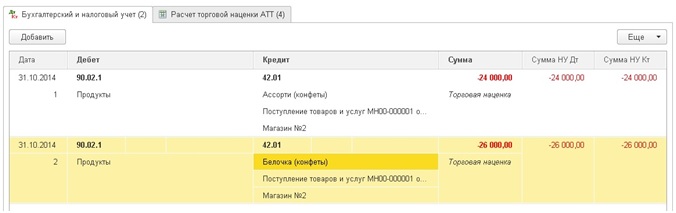

И последнее, что нужно сделать - это расчет торговой наценки по проданным товарам. Выполняется он в ходе закрытия месяца, для этих целей предназначена регламентная операция с соответствующим названием. Ввести её можно на вкладке "Операции", выбрав пункт "Регламентные операции" и добавив новый документ. Будут сформированы следующие проводки.

Если у Вас остались вопросы по отражению розничной продажи в 1С: Бухгалтерии предприятия 8, то Вы можете задать их в комментариях к статье.