Рейтинг: 4.3/5.0 (1830 проголосовавших)

Рейтинг: 4.3/5.0 (1830 проголосовавших)Категория: Бланки/Образцы

В законе № 54-ФЗ от 22.05.2003 установлено, что ИП, которые имеют дело с наличными денежными средствами и платежными картами своих клиентов, обязаны использовать ККМ. Исключение сделано для того, кто

За отсутствие кассового аппарата или его неправильную эксплуатацию предпринимателя могут наказать штрафом 1500–2000 рублей, а должностное лицо — до 4000 рублей (ст.14.5 КоАП РФ). К работе ИП без кассового аппарата закон приравнивает непробитие чека или его невыдачу, использование незарегистрированной ККМ или не включенной в государственный реестр.

Юристы портала Правовед.ru объяснят вам, какие документы нужно использовать ИП без кассового аппарата, какая информация в них должна быть отражена и о том, как можно автоматизировать их выдачу.

Консультации юристов по законодательству России Выбор категорииУ нас ООО, работаем оп УСН, осуществляем оптовую и розничную торговлю видеокамерами, домофонами, антеннами и т.п. + установка. Покупателям за наличный расчет выдаем товарный чек с печатью. Вот собственно вопрос: ООО и ИП с какой системой.

25 Августа 2016, 05:40 Борис, г. Нижний Новгород

Добрый день! Я создаю ИП с УСН для интернет магазина. Планируется работа со службой доставки, с поставщиками. Так же открывается расчетный счет в банке. Скажите пожалуйста, нужен ли кассовый аппарат? или достаточно того, что доходы записываются в.

17 Июня 2016, 19:21 Александр, г. Санкт-Петербург

Есть вопрос к юристу?У меня ИП ,УСН(доходы) ,бизнес без кассового аппарата .Куда записывать продажи и вообще как отчетность ведется ?перед налоговой

12 Июня 2016, 15:13 Андрей, г. Москва

Нужен ли кассовый аппарат, для ИП на усн без сотрудников, для массажного кабинета (ОКВЭД 93.04 - бытовые услуги, оздоровительная деятельность)?

08 Июня 2016, 18:21 Оксана, г. Санкт-Петербург

Добрый день! Подскажите пожалуйста может ли Аптека на ИП работать без Кассового Апарата? и какой закон это подтверждает?

25 Мая 2016, 10:53 Алим, г. Москва

Пришол человек как клиент в магазин,начал распрос. После чего достал удостовирение НАЛОГОВИКА и начал грузить про акциз на моторное масло и предоставление ККТ

13 Мая 2016, 18:35 сергей, г. Котлас

можно ли при упрощёнке 6% работать с БСО без кассового аппарата в сфере обслуживания (ногтевой сервис, наращивание ресниц, солярий)?

16 Апреля 2016, 12:29 Андрей, г. Чебоксары

Я ИП на УСН 6% без работников. Содержу тату-салон, где оказываю только услуги, товары не продаю. Могу ли я использовать БСО, или надо обязательно ККТ?

11 Апреля 2016, 11:46 Мария, г. Пермь 1 ответ

Добрый день. Являюсь ИП без кассового аппарата (продуктовый магазин). Могу ли я поставить холодильник с баночным и бутылочным пивом. и что для этого мне придется сделать спасибо!

04 Апреля 2016, 14:40 Владимир, г. Красногорск

при регистрации ИП с кодами ОКВЭД 52. 46. 1; 52. 46. 2; 52. 46. 71; 52. 46. 72; 52. 46. 73; 52. 46. 7

18 Февраля 2016, 15:46 Алексей, г. Воронеж

Здравствуйте. У меня ИП. Могу ли я при УСН (6%) работать без кассового аппарата, выдавая покупателям только товарные чеки. И что мне грозит если работа без кассового аппарата, в данном случае, незаконна. Иван.

09 Февраля 2016, 20:19 Иван, г. Тула

Может ли ИП, оказывающее услуги визажиста, работать без кассового аппарата, заключая с каждым клиентом(порядка 20 в месяц) договор на обслуживание и получая свое вознаграждение безналичным перечислением на банковский счет ИП?

07 Октября 2015, 22:00 Вадим, г. Москва

Я зарегистрировался в качестве ИП в сентябре 2015 года. Сейчас планирую подать уведомление о переходе на упрощенную систему налогообложения доход-расход. Планирую установить терминал по мгновенной печати фотографии в торговом центре. В данном.

28 Сентября 2015, 22:35 Алексей, г. Москва

Добрый день. Есть ИП, налогооблажение по УСН, деятельность - торговля радиодеталями (резисторы, транзисторы, конденсаторы диоды и т.п.). Продажа осуществляется в офисном центре. Подскажите, необходим ли кассовый аппарат в данном случае?

28 Июля 2015, 12:41 Антон, г. Москва

Здравствуйте. У меня ИП с УСН 6 % доходы. Основным видом деятельности указана Розничная торговля галантерейными изделиями код 52.41.2 В сведениях о ВЭД указано также Предоставление прочих персональных услуг код 93.05. В настоящее время торговлей не.

06 Июля 2015, 21:31 Лина, г. Рязань

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее,

чем искать решение!

Вопрос о том, при УСН нужен ли кассовый аппарат, актуален для любой фирмы и индивидуального предпринимателя, если они работают с этой системой налогообложения. В данной статье рассмотрим обязательно ли использовать ККТ или нет.

Привязка к кассеСуществует Федеральный закон от 22 мая 2003 года № 54-ФЗ о применении ККТ (далее – Закон о ККТ), в котором написано, что все те организации и ИП, которые проводят наличные расчеты, должны в своей деятельности использовать кассовые аппараты.

Поэтому имейте в виду: даже при работе на упрощенной системе налогообложения не существует преимуществ в кассовых вопросах, хотя многие ошибочно так полагают. Более того. Обязанность использовать ККТ не зависит от того, какая форма налогообложения либо юридическая организация бизнеса были выбраны.

Коммерсанты и фирмы на «упрощенке», общем режиме обязаны проводить оформление наличных расчетов при помощи кассовых чеков. Здесь обратите внимание: в том случае, если при регистрации на ИП интернет-магазина был указан код ОКВЭД «Розничная торговля по заказам», это правило тоже работает.

Тем не менее, есть исключения, которые будут рассмотрены ниже.

Кто может работать без кассыОтносительно недавно Закон о ККТ получил изменения, которые практически не затронули юрлиц и ИП на упрощенном режиме. Они были посвящены кредитным учреждениям, а также тем, кто приобрел патент.

В тех случаях, когда приобретать, устанавливать и обслуживать кассу по объективным причинам экономического толка не имеет смысла, можно избежать такой участи. По пункту 2 статьи 2 Закона о ККТ выполнять работы и оказывать услуги населению можно и без кассовой техники. Однако для этих моментов предусмотрено использование документов строгой отчетности.

В постановлении Правительства РФ от 6 мая 2008 года № 359 приведен список документов, которые заменяют собой пробивку и выдачу кассового чека. В этом же нормативном документе описано, как именно необходимо обращаться с данными бланками. Кроме того, есть возможность разрабатывать БСО по собственным образцам. Однако они должны быть ориентированы на общие требования к их обязательным реквизитам, установленным законом. Так, в них обязательно наличие следующих граф:

При этом работать с кассой необходимо в том случае, если организация на УСН либо ИП занимаются оптовой и (или) розничной торговлей.

Когда касса не обязательнаКак уже говорилось, есть такая сфера, как оказание услуг. И те, кто в ней задействован, на УСН может обойтись без кассовых чеков в указанных ниже случаях:

Однако нужно понимать, что данный пункт не включает те случаи, когда в наличии есть торговое место, на котором есть все необходимое для презентации и хранения товара. Проще говоря, при торговле со стола/прилавка касса не обязательна, а через киоск – необходима. В то же время, при продаже в киосках разливных напитков и мороженого не нужно иметь ККМ;

Полностью все виды деятельности, в которых использование ККМ является добровольным решением, названы в п. 3 ст. 2 Закона о ККТ.

Кроме того, если коммерсант или фирма на «упрощенке» хотят работать без ККТ, то это возможно в отдаленных и непроходимых территориях. Перечень подобных населенных пунктов утверждает руководство вашего региона.

Ответственность на УСН за отсутствие кассыВ том случае, когда лицо применяет УСН и игнорирует рассмотренные выше правила, на него могут наложить штраф по части 2 ст. 14.5 КоАП РФ от 1,5 до 40 000 рублей. Тут также стоит отметить, что проверка на предмет использования ККТ может быть проведена и без присутствия руководителя, ИП.

Если техника не соответствует требованиям законов либо нарушена процедура ее регистрации, на пользователей также налагают штраф. В статье 4 Закона о ККТ указаны все необходимые требования. Самые главные из них таковы:

Если платежный терминал принимает наличность, то в него должен быть встроен кассовый механизм. Его тоже необходимо регистрировать в налоговом органе. В 2010 году данное требование вызвало немало споров. Мало у кого платежные девайсы включали в себя фискальные регистраторы поступивших средств.

Важные моментыПеред тем, как сообщить о ККМ в свою налоговую инспекцию, проверьте соблюдение всех рассмотренных правил. И прежде всего, наличие наклеек, исправность аппарата и наличие пакета документов. После того, как подано заявление о постановке на учет, владелец получает обратно документы на аппарат вместе с карточкой регистрации.

При эксплуатации кассовой техники контролируйте исправное состояние блока, который отвечает за хранение сведений о расчетах и за их регистрацию. Если он заполнен более чем на 90 процентов, с аппаратом нельзя работать. Контрольную ленту нужно срочно менять.

Нужно также отметить, что применять ККТ после того, как нормативный срок амортизации истек, нельзя. Касса в этом случае подлежит снятию с учета.

Также возможна ситуация ее морального старения. Проверьте, возможно, аппарат этой модели уже исключен из госреестра, хотя срок его службы не закончился. Если да, но он при этом исправен, закон позволяет использовать ККТ до тех пор, пока срок амортизации не закончится.

Обратите внимание: некоторые фирмы предпочитают подстраховаться и дополнительно записывают на себя еще один аппарат. В том случае, если кассовая техника выйдет из строя, они смогут не прекращать работу по обслуживанию клиентов и сразу начать использование резервного агрегата.

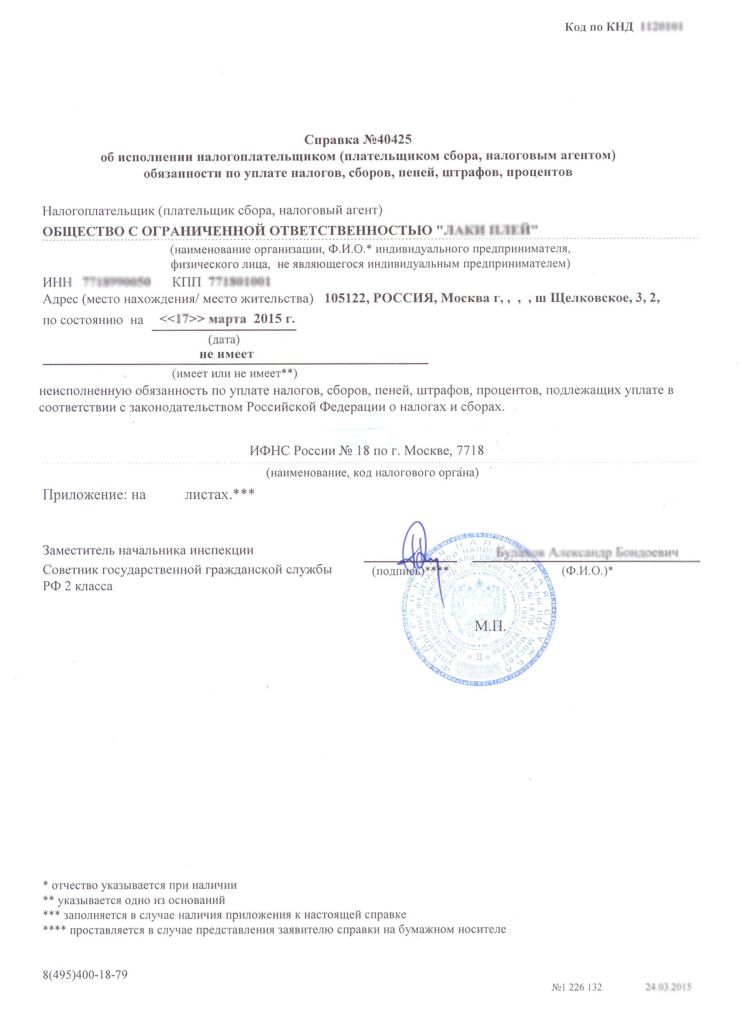

Также:справка от ип Теги вопроса: Прочее

Здравствуйте! Подскажите пожалуйста. Я приобрёл у ИП, работающего по ЕНВД, без применения ККМ, упаковку памперсов для своего сына. Продавец выдал мне ТОВАРНЫЙ ЧЕК, оформленный по всем правилам. Мой сын является ребёнком-инвалидом. В соответствии с законом органы СОЦЗАЩИТЫ дожны мне компенсировать, потраченные мною средства, на приобретение этих памперсов. Опять таки в соответствии с законом, для получения компенсации, я должен предоставить в СОЦЗАЩИТУ-документ подтверждающий факт оплаты товара, т.е. в моём случае это товарный чек. Что я и сделал. Однако СОЦЗАЩИТЕ этого оказалось мало и теперь они требуют, чтобы я взял у ИП, у которого купил памперсы, СПРАВКУ О ТОМ, НА ОСНОВАНИИ ЧЕГО, ОН РАБОТАЕТ БЕЗ КАССОВОГО АППАРАТА. ИП отказал мне в выдаче такой справки-обьяснив это тем, что впервые слышит об этом. Добавлю что сам являюсь ИП-работаю также по ЕНВД-и также впервые слышу о такой справке. ВОПРОС: ОБЯЗАН ЛИ ИП ВЫДАВАТЬ ПОДОБНЫЕ СПРАВКИ ПОКУПАТЕЛЯМ. ЕСЛИ ДА ТО КАК ОНА ДОЛЖНА ВЫГЛЯДЕТЬ. СПАСИБО. НАДЕЮСЬ НА ВАШЕ ПОНИМАНИЕ.

рамиль среду, 10 августа 2011 года

Выдавать какие-либо иные документы, подтверждающие статус предпринимателя, сам предприниматель не обязан. Требования к реквизитам на выдаваемом покупателям документе устанавливаются законом №54-ФЗ от 22 мая 2003 года.

Приведем одно из разъяснений Минфина по этому поводу.

Министерство финансов Российской ФедерацииП и с ь м о№ 03-01-15/7-20308.09.2010

Вопрос: Прошу разъяснить требования Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт".

Федеральным законом N 54-ФЗ в статье 2 "Сфера применения контрольно-кассовой техники" установлено:

1. Контрольно-кассовая техника, включенная в Государственный реестр, применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.

Из чего следует, что это закон общий и его требования распространяются на всех налогоплательщиков независимо от системы налогообложения.

В письмах МНС России от 9 апреля 2004 N 33-0-11/281, Министерства финансов Российской Федерации от 25 августа 2004 N 03-01020/1-12, ФНС России от 17 мая 2005 N 22-3-11/868@ и ряде других писем разъяснялось, что применение кассовой техники в обязательном порядке всеми организациями и индивидуальными предпринимателями - это правило общее и применяться оно должно во всех случаях, за исключением тех, которые оговорены в пункте 3 статьи 2 Федерального закона.

Пунктом 3 статьи 2 закона от применения ККТ освобождаются виды деятельности, а не виды налогообложения.

Все ли налогоплательщики, независимо от системы налогообложения, подпадают под действие всех статей и подпунктов статей данного закона?

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу применения контрольно-кассовой техники организациями и индивидуальными предпринимателями, поступившее из Минюста России, и сообщает.

В соответствии с пунктом 1 статьи 2 Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" (далее - Федеральный закон N 54-ФЗ) контрольно-кассовая техника подлежит применению на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.

При этом обязанность применять контрольно-кассовую технику не носит абсолютный характер. Согласно пункту 2 статьи 2 Федерального закона N 54-ФЗ организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Пунктом 3 статьи 2 Федерального закона N 54-ФЗ установлен перечень видов деятельности, при осуществлении которых организации и индивидуальные предприниматели в силу специфики своей деятельности либо особенностей своего местонахождения могут производить наличные денежные расчеты без применения контрольно-кассовой техники.

Кроме того, Федеральным законом от 17.07.2009 N 162-ФЗ внесены изменения в Федеральный закон от 22.05.2003 N 54-ФЗ и предусмотрена возможность для организаций и индивидуальных предпринимателей, являющихся налогоплательщиками единого налога на вмененный доход для отдельных видов деятельности, не подпадающих под действие пунктов 2 и 3 статьи 2 Федерального закона N 54-ФЗ, при осуществлении видов предпринимательской деятельности, установленных пунктом 2 статьи 346.26 Налогового кодекса Российской Федерации, осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи по требованию покупателя (клиента) в момент оплаты товара (работы, услуги) документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу). Указанный документ выдается в момент оплаты товара (работы, услуги).

Согласно пункту 4 статьи 346.11 Кодекса для налогоплательщиков, применяющих упрощенную систему налогообложения, сохраняется действующий порядок ведения кассовых операций.

Таким образом возможность не применять контрольно-кассовую технику предоставлена организациям и индивидуальным предпринимателям при осуществлении ими видов предпринимательской деятельности, установленных пунктом 2 статьи 346.26 Кодекса, то есть налогоплательщикам единого налога на вмененный доход для отдельных видов деятельности, в случае, если они не подпадают под действие пунктов 2 и 3 статьи 2 Федерального закона N 54-ФЗ и выдают по требованию покупателя (клиента) документ, подтверждающий прием денежных средств за соответствующий товар (работу, услугу), который должен соответствовать требованиям пункта 2.1 статьи 2 Федерального закона N 54-ФЗ.

Заместитель директора ДепартаментаС.В. Разгулин

Федеральный закон от 22.05.2003 г. № 54 — ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» регулирует использование кассового аппарата в предпринимательской деятельности.

В соответствии с данным законом, ИП и ООО обязаны применять ККТ ( контрольно-кассовую технику) при осуществлении расчетов наличными деньгами или при приеме банковских карт. Однако кассовый аппарат для ИП и ООО обязателен не во всех случаях.

В нашей сегодняшней публикации мы выясним, нужен ли кассовый аппарат для ИП в 2016 году, какие требования предъявляются к этой технике, где ее купить и как зарегистрировать, может ли ООО работать без кассового аппарата.

Кто может не применять ККТ в 2016 году?Нужно отметить, что в некоторых ситуациях организации и индивидуальные предприниматели вправе не использовать кассовый аппарат. ИП и организации, которые применяют ЕНВД и ИП, применяющие ПСН. могут не использовать ККТ.

При этом покупатель имеет право потребовать документ, который подтверждает прием денежных средств (например, квитанция или чек). Документ должен обязательно содержать такие данные:

Обратите внимание, что вне зависимости от применяемой системы налогообложения, ИП и ООО, оказывающие услуги населению, могут не применять кассовый аппарат, если они выдают клиентам БСО (бланки строгой отчетности). К БСО относятся абонементы, талоны, транспортные билеты, квитанции, билеты в кино, путевки и прочее.

Напомним, Постановлением Правительства РФ от 06.05.2008 г. № 359 регулируется порядок оформления, выдачи, учета, хранения и уничтожения БСО. Детальнее про БСО для ООО можно прочитать здесь .

Кассовый аппарат для ООО в 2016 году (организаций) и ИП не обязателен при осуществлении некоторых видов деятельности. Подробности смотрите в таблице ниже.

Продажа по номинальной стоимости государственных знаков почтовой оплаты (почтовых марок и иных знаков, наносимых на почтовые отправления), которые подтверждают оплату услуг почтовой связи (организации и ИП, находящиеся в отдаленных или труднодоступных местах (кроме городов, районных центров, поселков городского типа, указанных в перечне, который утвержден органом государственной власти субъекта РФ).

Аптечные организации, которые находятся в фельдшерских и фельдшерско-акушерских пунктах и обособленные подразделения медицинских организаций, имеющих лицензию на фармацевтическую деятельность, расположенных в сельских населенных пунктах, в которых аптечные организации отсутствуют.

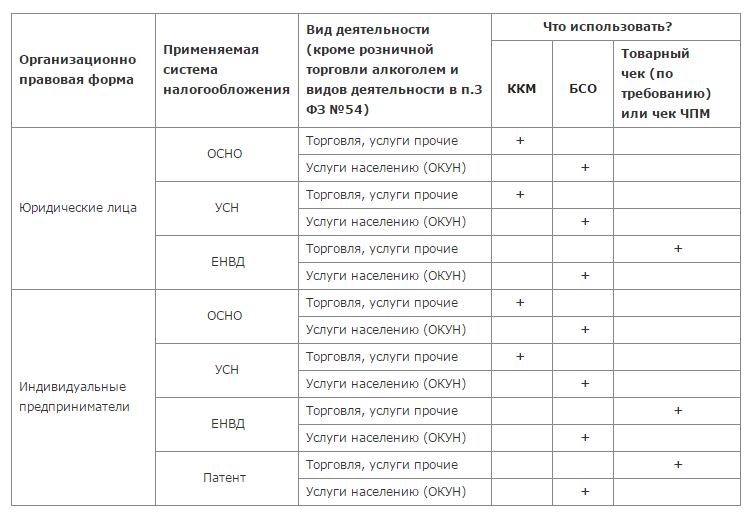

Кассовый аппарат и режимы налогообложенияВ таблице ниже описаны условия применения кассового аппарата для ИП и организаций в 2016 году на разных режимах налогообложения.

Какие требования предъявляются к кассовому аппарату?Перед постановкой кассового аппарата на учет в ФНС, следует иметь в виду, что в деятельности ИП и ООО допускается использование только тех моделей ККТ, которые содержатся в государственном реестре.

Для того чтобы узнать, находится ли данная модель кассового аппарата в государственном реестре, необходимо или просмотреть реестр, или посмотреть на корпусе ККМ наличие голографической наклейки («Государственный реестр»).

Чтобы модель кассового аппарата была включена в перечень госреестра, она должна отвечать ряду требований (на основании Постановления Правительства РФ от 23 июля 2007 г. № 470):

В государственном реестре также содержится информация и о реквизитах на кассовом чеке. Для разных видов деятельности набор реквизитов отличается (оказание услуг, продажа билетов, торговля и прочее).

Где купить кассовый аппарат для ИП или организации?Кассовый аппарат можно купить в специализированных компаниях, которые утверждены Государственной экспертной комиссией по ККМ. Такие организации занимаются не только реализацией кассовых аппаратов, но и их обслуживанием и ремонтом.

Компании, занимающиеся продажей ККТ, обычно иметь сеть центров технического обслуживания и продавцов. Как правило, стоимость кассового аппарата — от 8 000 до 25 000 рублей.

После того, как кассовый аппарат куплен, следует заключить договор с ЦТО на техническое обслуживание. Центр техобслуживания наклеит на аппарат голограмму «Сервисное обслуживание» и выдаст покупателю экземпляр договора, без которого нельзя поставить ККТ на учет в ФНС.

Стоимость технического обслуживания кассового аппарата составляет от 300 рублей. Помимо этого, в кассовом аппарате необходимо ежегодно заменять блок памяти ЭКЛЗ.

Замену фискальной памяти аппарата нужно производить в случае ее переполнения. Замена ЭКЛЗ обойдется приблизительно в 6 000 рублей.

Регистрация кассового аппарата для ИП и ОООПосле заключения договора с ЦТО, нужно поставить кассовый аппарат на учет в налоговую службу:

Для этого необходимо подать в ФНС следующий пакет документов:

Кроме этих документов, могут понадобится:

Обратите внимание, если документы на постановку ККТ в налоговой службе подает представитель заявителя, то дополнительно предоставляется доверенность.

После подачи документов, следует оговорить с работником ФНС дату, место и время осмотра кассового аппарата (не более пяти дней). Осмотр ККТ проводится работником налоговой службы в присутствии заявителя и специалиста центра технического обслуживания. В ходе осмотра проверяется также наличие на кассовом аппарате знака «Сервисное обслуживание».

По завершении осмотра на кассовый аппарат работником ЦТО устанавливается пломба, после этого производится фискализация ККТ — налоговый инспектор вводит специальный код доступа, который защищает аппарат от взлома.

Далее работник ФНС печатает чек при помощи кассового аппарата (на произвольную сумму). Это необходимо для проверки наличия всех реквизитов на кассовом чеке.

Если инспектором не было выявлено никаких нарушений, он регистрирует ККТ в своей книге учета и ставит отметки в паспорте кассового аппарата и учетном талоне. Также инспектор заверяет прошитый, пронумерованный, заверенный подписью и печатью (если есть) журнал кассира-операциониста .

После этого он выдает карточку регистрации кассового аппарата и возвращает заявителю документы, которые были поданы на регистрацию ККТ. Процесс регистрации считается завершенным и кассовый аппарат можно использовать в предпринимательской деятельности.

Как перерегистрировать кассовый аппарат?Необходимость в перерегистрации ККТ может возникнуть, если необходимо:

При перерегистрации кассового аппарата в налоговой службе нужно предоставить:

В ходе перерегистрации присутствие заявителя и работника ЦТО обязательно. Процедура осмотра ККТ аналогична процедуре осмотра при постановке аппарата на учет в ФНС. В паспорт ККТ и учетный талон налоговый инспектор должен внести соответствующие отметки.

Как снять с учета кассовый аппарат?Для того чтобы снять с учета кассовый аппарат для ООО или ИП, следует обратиться в ФНС (в которой он состоит на учете) и предоставить такие документы:

Срок снятия с учета кассового аппарата — 5 дней. Специалист ЦТО составляет акт о снятии показаний контрольных и суммирующих денежных счетчиков (форма КМ-2 ). Работник налоговой инспекции делает отметки в паспорте ККТ, учетном талоне, в карточке регистрации и книге учета о снятии с учета кассового аппарата. Он также заверяет эти документы печатью и возвращает их заявителю (кроме карточки регистрации, которая хранится в налоговой на протяжении пяти лет).

Оформление документов и кассовая дисциплинаПрименение кассового аппарата предполагает оформление ряда документов.

Законопроект об онлайн-кассахПравительством РФ в Госдуму был внесен законопроект, в соответствии с которым все индивидуальные предприниматели и организации с 1 июля 2017 года должны перейти на онлайн кассы — устройства, которые могут передавать сведения в ФНС через интернет.

Планируется, что это поможет снизить теневой оборот наличных денежных средств и одновременно сможет увеличить налоговые поступления в российский бюджет.

Покупатели будут получать электронные чеки, легальность которых можно будет проверить с помощью специального мобильного приложения. В случае возникновения каких-либо претензий покупатель сможет обратиться с жалобой непосредственно в ФНС.

По мнению инициаторов законопроекта, кассовая реформа упростит использование кассовых аппаратов и взаимодействие бизнесменов с налоговой службой. Среди преимуществ законопроекта можно отметить следующее:

Кроме того, при денежных расчетах с клиентами предпринимателям можно будет использовать свои собственные электронные устройства — планшеты, смартфоны и прочее. Представители малого бизнеса смогут получить налоговый вычет за каждую онлайн-кассу (в размере 18 000 рублей).

Начиная с апреля 2016 года, предприниматели вправе добровольно регистрировать в ФНС ККТ с функцией передачи онлайн сведений. В обязательном порядке переход на онлайн-кассы будет осуществляться до 1 июля 2017 года.

Стоит также обратить внимание на то, что предприниматели, применяющие ЕНВД и ПСН, которым ранее разрешалось работать без ККТ, должны будут перейти на онлайн-кассы до 1 января 2018 года.

Штрафы за нарушения применения ККТКонтроль за использованием кассовых аппаратов осуществляют работники ФНС. В соответствии со статьей 14.5 КОАП РФ, за отсутствие, нарушение правил регистрации и использования ККТ, предусмотрены такие штрафы:

1. ИП (или руководитель организации) — от 3 000 до 4 000 рублей.

2. Юридические лица — от 30 000 до 40 000 рублей.

3. Продавец или кассир — от 1 500 до 2 000 рублей.

Если у вас остались вопросы о том, нужен ли кассовый аппарат для ИП в 2016 году, как его зарегистрировать, или любые иные вопросы по теме, вы можете задать их в комментариях. Мы постараемся оперативно ответить.

Полезная информация? Поделитесь ей со своими друзьями!

Изменения в законодательство вносятся постоянно. Это необязательно глобальные реформы, но и небольшие коррективы. Регистрируя свое предприятие, необходимо досконально уточнить нюансы предпринимательской деятельности. Возможно, именно ваша форма собственности может функционировать без кассового аппарата, и тем самым вы сэкономите деньги на его приобретение и обслуживание.

Отменить?С начала года в прессе постоянно муссируются слухи о том, что кассовые аппараты для предпринимателей вот-вот отменят. Однако это не более, чем слухи. Никто не собирается отменять кассовые аппараты, скорее всего, основанием для них стала информация о том, что с января 2016 года вводится новая кассовая аппаратура и система регистрации налогов. Смысл заключается в том, что с оборудования будет отправляться отчет в налоговую в онлайн-режиме, чек – покупателю в электронном виде. Кроме того, облегчается форма регистрации собственно кассы – это можно сделать на специальном сайте в Интернете.

Оставить!Новшество вводится постепенно. Никто не заставляет предпринимателей в срочном порядке менять старую аппаратуру на новую. Пока проект в доработке. Определяют оптимальную комплектацию, цену, дополнительные программы, заложенные в кассовую аппаратуру, систему дополнительных функций и т. п.

Судя по последним сведениям, цена на такую новую кассу все-таки будет достаточно высокой. И если крупное предприятие вроде супермаркета сможет себе его позволить, то небольшое предприятие с трудом. Поэтому оговаривается возможность доукомплектации старого оборудования необходимыми деталями, а также частичная компенсация стоимости кассового аппарата для малого бизнеса.

Работа без кассыЕсть в нашем законодательстве допущения, благодаря которым предприятие может функционировать и производить денежные расчеты без кассы.

Предприятия формы ООО и индивидуальные предприниматели могут не работать с кассовой аппаратурой при соблюдении таких условий:

Как правильно работать с кассовым аппаратом и избежать штрафных санкций, предусмотренных законом? Любой предприниматель должен знать следующие пункты, за которые предприятие могут оштрафовать:

Со всеми пунктами можно ознакомиться в приложении к Федеральному закону № 54-Ф3.

Контролируют работу кассовых аппаратов на предприятии налоговая служба, которая осуществляет и наложение штрафа за неправильное использование кассового аппарата.

Требования к кассовому аппаратуКассовый аппарат должен соответствовать требованиям, установленным в законодательном порядке, чтобы к предприятию не возникло претензий со стороны фискальных служб:

Проверка кассового аппарата производится налоговой службой по некоторым правилам, предусмотренным в законодательстве. Инспектирующий сотрудник может совершить контрольную закупку, чтобы удостовериться, что на предприятии выдают чеки после расчета с покупателем. Он должен осмотреть кассу на наличие специальных заводских идентификационных знаков и пломб, проверить регистрацию, журнал кассира, то есть проверить все, что предусмотрено законодательством в отношении правильной работы с кассовым оборудованием.

В конце работы оформляется акт проверки и протокол, если обнаружены правонарушения. Протокол является основанием для штрафа.

При этом собственнику предприятия нужно:

В случае несогласия с действиями или мерами, предпринятыми налоговой службой, следует подать жалобу в суд.

Использование кассового аппарата – обязательный метод расчета с физическими и юридическими лицами для большинства компаний. Но покупка и обслуживание контрольно-кассовой техники (ККТ) требует существенных затрат. Поэтому многим предпринимателям можно сэкономить и отказаться от ее использования. Главное – знать все правовые аспекты, чтобы проверка налоговой не закончилась штрафами.

Многих предпринимателей волнует: нужен ли продуктовому магазину ККА (контрольно-кассовый аппарат) и возможно ли ведение торговли на законных основаниях без его применения?

Не стоит забывать, что необходимость использования кассового аппарата не зависит от ассортимента продаваемой продукции. ККА нужен для реализации алкоголя в обязательном порядке, в другом же случае остальной товар роли не играет.

Продуктовый магазин может функционировать на законных основаниях при выборе режима налогообложения ЕНВД. Данный налог распространяется на торговую деятельность продуктами питания в розницу и позволяет не использовать ККМ (контрольно-кассовую машину). При этом должно соблюдаться условие – торговая площадь продуктового магазина не должна превышать 150 м2.

Если же продуктовый магазин работает по упрощенной или общей системе налогообложения, ККМ нужен обязательно.

Продажа алкогольных напитковМногих предпринимателей волнует вопрос – нужен ли ККМ при продаже алкоголя? ФНС требует от предпринимателей независимо от организационно-правовой формы устанавливать регистратор расчетных операций при торговле алкоголем. Обратите внимание – реализация пива не является исключением из правил.

ИП, оплачивающие единый налог на вмененный доход также обязаны использовать контрольно-кассовую технику. Несмотря на то, что компании, работающие по ЕНВД, освобождены от ККМ, на пиво и алкоголь данный указ не распространяется.

Профильный комитет Государственной Думы в 2015 году внедрил систему ЕГАИС (Единая государственная автоматизированная информационная система) для розничной торговли алкоголем и пивом. Такие действия направлены на борьбу с теневым рынком алкоголя. К примеру, бутылку водки или пива, выпущенную нелегальным путем, после использования системы ЕГАИС станет невозможно пробить кассовым аппаратом.

Работа магазина без кассовой техникиИП, которые собираются работать без кассового аппарата, обязаны по требованию покупателя зафиксировать передачу денег и предоставить документальное подтверждение. Эту роль выполняют бланки строгой отчетности – кассовые или товарные чеки.

Независимо от формата такого чека, он должен содержать следующее:

Если торговая точка характеризуется большим наплывом покупателей, и у продавца нет возможности тратить много времени на оформление бланков строгой отчетности, ускорить процесс их оформления можно при помощи чекопечатающей машины. Она может работать по принципу ККМ – быстрая печать бланка по заданным параметрам. При этом ее не нужно регистрировать в органах налоговой службы и тратить деньги на сервисное обслуживание.

Влияние системы налогообложенияЕсли вы собираетесь работать в сфере розничной торговли и оплачивать ЕНВД (единый налог на вмененный доход) или работать на ПСН (патенте), в установке ККА нет необходимости. При этом разницы нет, в какой форме зарегистрирована компания – ИП или ООО. При ЕНВД решение о применении кассового аппарата принимается самостоятельно. Подтвердить осуществленную покупку можно при помощи квитанции (БСО) или товарного чека (ТЧ).

Рекомендации: Несмотря на то, что квитанции и ТЧ предоставляются покупателю по требованию, выписывайте их после каждой покупки. Это сведет к минимуму вопросы проверяющих органов из Федеральной службы по надзору в области защиты прав потребителей и Федеральной налоговой службы. Также это поможет избежать конфликтов с покупателями.

При работе по упрощенной и общей системе налогообложения (УСН и ОСНО) применение кассового аппарата обязательно. Чтобы не покупать дорогие портативные устройства, можно работать с простыми регистраторами расчетных операций с небольшим количеством опций.

Влияние применяемого налогового режима на обязанность использовать при работе ККТ наглядно продемонстрирована в таблице.

Все условия использования регистратора расчетных операций установлены федеральным законом, в котором прописаны сферы, дающие возможность отказаться от ККМ:

Также может не использовать кассовый аппарат фирма, которая предоставляет услуги, при этом вместо чека клиент должен получить бланк строгой отчетности. Такие бланки можно приобрести отдельно в типографии и заполнить все необходимые поля.

Как отказаться от ККМ

Чтобы со стороны ФНС не возникало претензий, важно правильно снять с регистрации кассовый аппарат. Просто перестать его использовать – нарушение закона. Процедура снятия ККМ с учета начинается с обращения к налоговому инспектору, должна сопровождаться действиями специалистов сервисного центра и сдачей блока памяти на хранение. Пока эти действия не будут выполнены, работа любой компании – и продуктового магазина, и киоска мороженого будет считаться незаконной. За это время налоговая служба может провести контрольную закупку и наложить штраф на магазин при таких нарушениях.

Отказ от использования кассового аппарата необязателен. Если он окупает затраты на сервисное обслуживание, упрощая работу компании, его можно продолжать использовать. При этом регистрация ККМ остается стандартной.

Действия ИП при использовании кассового аппаратаЕсли для ИП применение ККМ обязательно или руководитель принял решение о его использовании по собственному желанию, не стоит забывать о ведении журнала кассира-операциониста (форма КМ-4) и оформлении справки по форме КМ-6.

Ежедневно перед началом работы ИП или его рабочие должны:

Все указанные требования должны быть выполнены, так как работа ККМ подлежит регулярной и внеплановой проверке.