Рейтинг: 4.6/5.0 (1837 проголосовавших)

Рейтинг: 4.6/5.0 (1837 проголосовавших)Категория: Бланки/Образцы

21 апреля 864 1 Автор: Шмидт Николай 864 1

Добрый день, уважаемые читатели! Сегодня мы продолжаем серию статей о том, как заполнить КУДИР для тех, кто в качестве налогового спецрежима использует упрощенку или патент. Мы уже писали про заполнение КУДИР на УСН с Доходов. а также про заполнение КУД для ИП на патенте. Сегодня речь пойдет о КУДИР для тех, кто считает налог УСН по другой базе, уменьшая доходы на расходы. Заполнять такую КУДИР сложнее, но разобраться все-таки можно. Если у вас не очень много операций за год, то заполнить вы ее сможете сами.

Думаю, что не стоит напоминать о том, что КУДИР ведут все ИП и компании, применяющие упрощенку. Принципиальных отличий по заполнению книги первыми и вторыми нет – все делается практически одинаково. Об основных требованиях к ее заполнению мы уже говорили, поэтому тоже повторяться не будем. Приступим сразу к делу.

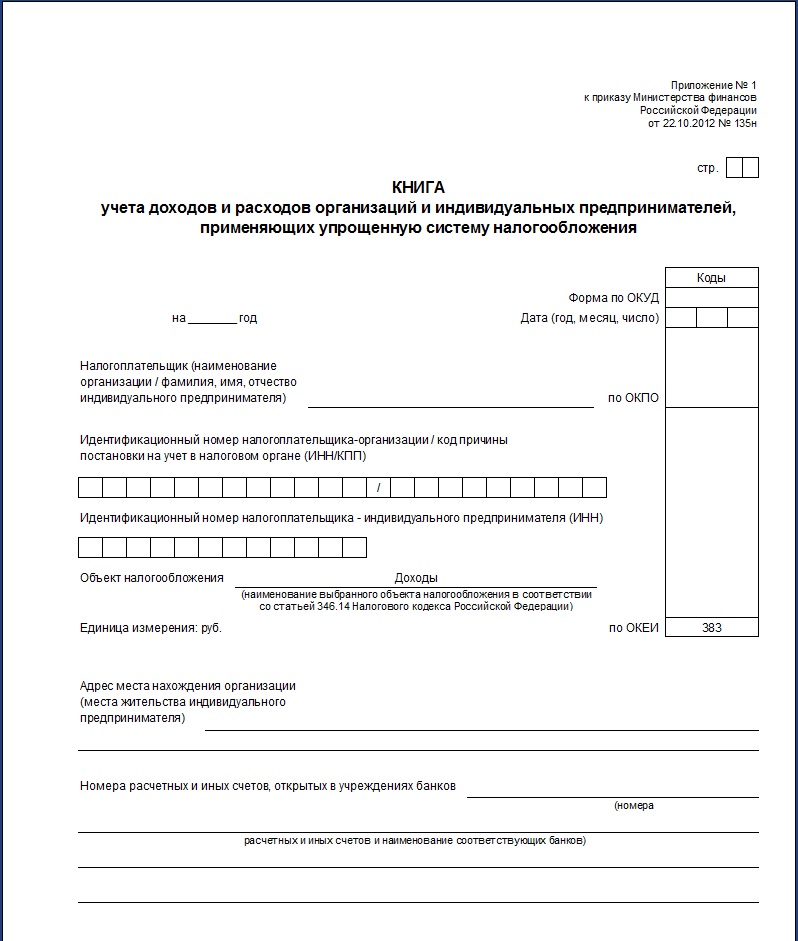

КУДИР имеет унифицированную форму, заполнять нужно именно ее. Найти бланк и указания по его заполнению можно в Приказе Минфина РФ № 135н от 22.10.2012 г. Скачать форму можно также вот ЗДЕСЬ .

Итак, если вы уже скачали и распечатали форму и она уже лежит перед вами, пробежимся по ее разделам, которых всего четыре. Ну и плюс титульный лист. Форма содержит:

Таким образом, нам сейчас нужно заполнить титульник, а также первые три раздела.

Шаг 1: Как заполнить титульный лист?Заполнение титульника здесь никак не отличается от того, как его заполняют в КУДИР на УСН-Доходы. Все делаем точно также. Единственное отличие: в графе «Объект налогообложения» прописываем следующее «доходы, уменьшенные на величину расходов». И все! Титульник готов!

Вот пример его заполнения:

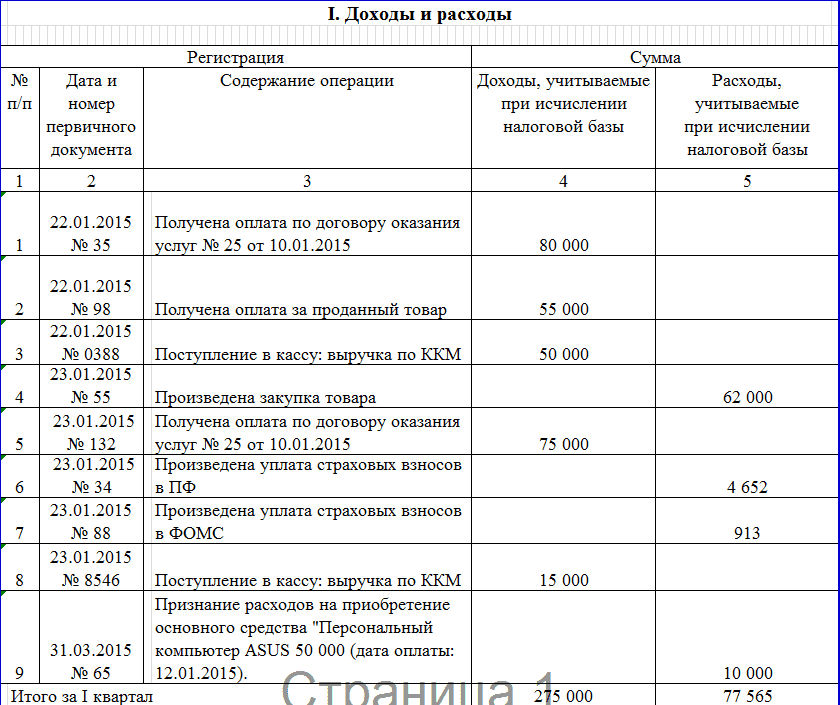

В этой части Книги учета указываются доходы и расходы, которые принимаются в расчет при определении налогооблагаемой базы при УСН. Здесь вы найдете четыре таблицы: одна таблица на один квартал. Не забываем, что каждая операция прописывается отдельной строкой, обязательным основание является конкретный первичный документ. Количество строк добавляем при необходимости.

В каждой таблице пять граф: № операции по порядку, № и дата документа, являющегося основанием записи, суть операции, сумма дохода или расхода – смотря, что отражаем.

Попробуем заполнить одну из таблиц, воспользовавшись следующими исходными данными:ООО «Старт» занимается установкой пластиковых окон. В январе 2015 года организация оказала услуги двум заказчикам, получив оплату за услуги 14.01.2015 г. в размере 30 тыс. рублей и 16.01.2015 г. в размере 25 тыс. рублей. Для проведения работ по установке окон 11.01.2015 г. на 11 800 рублей были куплены расходные материалы, включая НДС. У ООО «Старт» имеется один работник, которому 30.01.2015 г. была выплачена зарплата в размере 4 500 рублей. 31.01.2015 г. за работника были уплачены взносы в ПФР — 1 170 рублей. Кроме того, у организации в качестве ОС числится компьютер, его остаточная стоимость на 01.01.2015 г. составляет 18 000 рублей.

Итак, что мы отражаем в Разделе I?

Отразим все описанные выше операции в КУДИР. Пример заполнения приведен ниже:

Представим для простоты примера, что больше никаких операций в году не было. Но не забываем отражать в следующих периодах списание части остаточной стоимости компьютера.

Остальные таблицы будут выглядеть так:

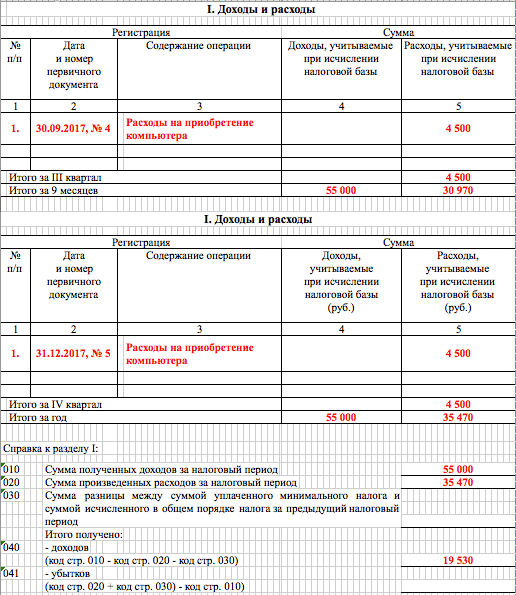

Теперь надо заполнить справку к Разделу I. Здесь все довольно просто. По строке 010 ставим итого доходов за год – у нас в примере получилось 55 000 рублей. По строке 020 прописываем итого расходов за год – у нас вышло 35 470 рублей. Строка 030 заполняется при условии, что в прошлом году ООО «Старт» тоже применяло УСН и заплатило по результатам года в бюджет минимальный налог. Здесь должна стоять разница между уплаченным минимальным налогом и той суммой налога, которая получилась при обычном расчете.

Пусть у нас в примере ООО «Старт» перешло на уплату УСН с 2015 года, соответственно строка 030 у нас останется пустой. Теперь считаем, что у нас получилось по результатам 2015 года. Результат ставим либо в строку 040, либо в строку 050. ООО «Старт» получило прибыль в размере 19 530 рублей – заполняем строку 040.

Шаг 3: Как сделать расчеты в Разделе II?Вот с Разделом II, действительно придется повозиться. Чаще всего заполнить его без бухгалтера не получится. Итак, у ООО «Старт» числится в составе ОС персональный компьютер с остаточной стоимостью 18 000 рублей, куплен он был 16.01.2014 г. Введи его в эксплуатацию 30 января того же 2014 года. Расходы по ОС, принимаемые при расчете УСН, зависят от времени приобретения компьютера и срока его полезного использования. Здесь надо обратиться к классификации ОС по амортизационным группам (в помощь — Постановление Правительства РФ № 1 от 01.01.2012 г.). Итак, срок полезного использования ПК составляет от 2 до 3 лет. Значит, его остаточная стоимость надо списать в первый год применения упрощенки.

Здесь действительно лучше всего обратиться к бухгалтеру. Это касается ИП и юрлиц, у которых есть основные средства, и особенно тех из них, кто перешел на упрощенку с общей систему уплаты налога – здесь есть много особенностей!

Раздел II надо заполнить за 1 квартал, затем полугодие, 9 месяцев и год, то есть всего в КУДИР будет четыре таких таблицы.

Что здесь указывается?

Теперь считаем сумму расходов, списываемую за квартал – у нас 4 500 рублей, и за год – 18 000 рублей. Вот эти 4 500 рублей мы и отражали в расходах на последнее число каждого периода в Разделе I.

Остальные графы надо заполнить в случае, если ООО в 2014 году применяло УСН и уже списало часть стоимости объекта (графа 14); если срок использования ОС больше и часть его стоимости будет списана в следующих периодах (графа 15), ну и в графе 16 проставляется дата выбытия (реализации) ОС. Обратите внимание, что строк в этом разделе заводи столько, сколько у нас числится ОС и НМА.

В нашем случае таблица за 1 квартал выглядит вот так:

Это раздел надо заполнять только тем, у кого в прошлых годах были убытки. Причем эти убытки должны относиться именно к периоду применения упрощенки. У нас в примере с ООО «Старт», компания применяет УСН с 2015 года, соответственно, ей в этом разделе не надо ничего заполнять.

Чтобы разобраться с тем, как все-таки он заполняется, возьмем другие исходные данные:ООО «Прогресс» использует УСН с 2013 года. В 2013 году компании получила убыток, равный 100 тыс. рублей, в 2014 году тоже был убыток, но 50 тыс. рублей. По результатам 2015 года база для расчета УСН составила 120 000 рублей (строка 040 из справки к Разделу I).

Как заполнить Раздел III в этом случае? Сначала заполняем суммы убытков предыдущих периодов, которые еще не были перенесены на начало истекшего периода. Итак, по строке 020 ставим «за 2013 год» и «100 000» рублей, по строке 030 ставим «за 2014 год» и «50 000» рублей. По строке 010 у нас идет сумму этих убытков, которая равна 150 000 рублей.

Теперь идем в строку 120 и проставляем базу по налогу за 2015 год – 120 000 рублей. В строке 130 ставим сумму убытка, на который мы можем уменьшить налогооблагаемую базу за 2015 год – по нашим цифрам, получается, что мы можем уменьшить ее на все 120 тыс. рублей, ведь сумма убытков прошлых лет больше. По строке 140 проставляем прочерк, так как убытка в 2015 году у нас нет.

По строке 150 ставим сумму оставшегося убытка, которую мы сможем списать в следующих периодах – мы сможем списать в 2016 году еще 30 000 рублей, оставшихся с убытка 2014 года. В следующих строках 160-250 даем расшифровку этой цифры по годам – у нас в примере оставшийся убыток относится к 2014 году.

Заполненный Раздел III будет выглядеть вот так:

Если на скриншотах плохо видно, то можете скачать заполненный вариант КУДИР в формате xls.

Понравилась статья? Отблагодарите автора, поделитесь с друзьями!

Ирина Боброва (Москва)

Ирина Боброва (Москва)Филипп Герасимов

Дарья, не важно что Вы планируете открывать ИП или ООО (ЗАО) и пр. важно какой ассортимент товара уже представлен в данном ТЦ, кто Ваши конкуренты, какой ценовой диапазон и пр. Открыть можно, а что дальше? Будем стоять и молиться на.

Валентин Степанов

ИП не скажу, я из Украины. Место. оформление вывеска ремонт (стеллажи или вешалки и т. д). аренда будут кушать довольно прилично. Либо начать с интернет магазина либо если финансы позволяют купить франшизу бутика. там помогут и с.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Любовь Федотова (Москва)

Любовь Федотова (Москва)Филипп Герасимов

1) Идите в налоговую по месту прописки со следующими документами: Заявление о гос. регистрации физ. лица в качестве ип ( форма Р21001), прошитое и заверенное нотариально, копия паспорта ( -основная страница, - прописка, оригинал). копия.

Валентин Степанов

форма р 21001, заверенная нотариусом (около 700 р). копия паспорта, ИНН, и квитанция об оплате пошлины (примерно 200 р.). сдаете в налоговую, через пять дней вы ИП, да если будете работать по упрощенке то еще в теч. 5-и дней заявление.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Аида Казакова (Мск)

Аида Казакова (Мск)Филипп Герасимов

в 5 дневный срок нужно подать заявление на УСН. иначе ОСНО будет

Валентин Степанов

если написали заявление на УСН, то ответ о примении должен придти Вам от налоговой. момент Вашей регистрации указан в ОГРНИП, так же выписки из госреестра. с того момента Вы и платите налоги и в ПФР, и в налоговую. если дали добро на УСН.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Игнат Сергеев (Москва)

Игнат Сергеев (Москва)Филипп Герасимов

Это называется ИМУЩЕСТВЕННЫМ НАЛОГОВЫМ ВЫЧЕТОМ! Ксения! К сожалению, что бы вы получили налоговый вычет, у вас должен быть доход, который облагается по ставке 13% (НДФЛ). К примеру, с дохода от продажи имущества, которое было у ИП менее.

Валентин Степанов

это называется налоговый вычет, Вам должны вернуть часть уплаченных налогов Олеся ошиблась не 560 тысяч ,а всего 260 тысяч. Это называется налоговый вычет. Суть в том, что вам ежегодно возвращают те 13% доходов, которые вы ранее.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Злата Комарова (Москва)

Злата Комарова (Москва)Филипп Герасимов

Если сам лично будешь регистрировать, то только 800 руб госпошлина. В налоговую по месту жительства принести документы: Заявление о государственной регистрации ИП (в 1 экземпляре) формы P21001 ИНН и копию ИНН Паспорт и копию паспорта.

Валентин Степанов

Именно зарегистрироваться бесплатно Чтобы зарегистрироваться в качестве индивидуального предпринимателя, вам необходимо заполнить заявление о регистрации ИП, заверив свою подпись на заявлении у нотариуса, и оплатить госпошлину в размере.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

О книге доходов и расходов при усн на 2015 год:

Необходимо пронумеровать листы.

Проделать при помощи дырокола сквозные отверстия, сброшюровать ниткой. Завязать узел. Не стоит использовать клей.

Приготовьте небольшой листок бумаги (формата 5х5), четко напишите “пронумеровано и прошито n листов” (где n — кол-во листков), добавьте дату, поставьте печать и заверьте подписью.

Затем, этот листок наклейте на оборотную сторону книги. Условие: узелок должен оказаться под наклейкой, а «хвостики» нити выходить за её пределы.

КНИГА ДОХОДОВ И РАСХОДОВ НА 2016 ГОД

Скачать образец новой формы книги учета доходов и расходов

Упрощенная система - простая программа в оффлайн и онлайн режимах!

Заполнение книги доходов и расходов

Принцип работы – все очень просто!

Ручное заполнение книги доходов и расходов

Печать книги доходов и расходов

В соответствии с «Порядком отражения хозяйственных операций в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения», книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. Книга выводиться в формате Excel по кнопке «Печать».

Желаем приятной работы!

Образец декларации УСН «доходы минус расходы»

Бланк декларации УСН по форме КНД 1152017

• Скачать актуальный бланк 2016 год. а также .

• Скачать декларации УСН.

• Подробная инструкция по заполнению декларации УСН .

•Если вам не хочетсяразбираться в заполнении и тратить время на походы в налоговую, можете воспользоваться этим, который автоматически производит все расчёты и вовремя отправляет по интернету декларациюв ФНС.

Некий ИП работает на УСН с объектом налогообложения «доходы минус расходы».

За 2015год он получил доходы:

За 1 квартал— 600 000 руб. За полугодие— 1 300 000 руб.

За 9 месяцев— 2 100 000 руб. За отчётный год— 2 900 000 руб.

А расходы ИП составили:

За 1 квартал— 350 000 руб. За полугодие— 650 000 руб.

За 9 месяцев— 940 000 руб. За отчётный год— 1 300 000 руб.

ВАЖНО! Заполнять декларацию начинайте со 2 раздела, а потом переходите к первому.

При отсутствии таковых ставится прочерк.

Особенности заполнения блока:

Раздел 2.2. Для плательщиков УСН «Доходы минус расходы»

Таблица 2. Заполнение раздела 2.2. Строка

210 – 213 Указывается сумма доходов с нарастающим итогом: в строке 210 – доход за 1 квартал; в строке 211 – сумма дохода за 1 и 2 квартал и т.д. 220 – 223 Указывается сумма расходов с нарастающим итогом (аналогично строкам 210 – 213) 230 Указывается убыток за предшествующие годы (при наличии) для уменьшения налоговой базы. Важно, чтобы приведенные ранее доходы превышали расходы. 240 – 243 Проводится расчет налоговой базы (из дохода за определенный период вычитается расход). Например, вычисление налоговой базы за первый квартал проводится по формуле строка 210 – строка 220. 260 – 263 Построчно указывается налоговая ставка, принятая в конкретном регионе России (от 5 до 15 %). 270 – 273 Рассчитывается произведение налоговой базы и налоговой ставки. Например, для расчета авансового платежа за 2 квартал (строка 271) используйте формулу строка 241 х строка 261. 100.

Распечатанные страницы также подлежат нумерации и прошивке. Последний лист должен содержать запись о количестве страниц. Переходить с одной формы документа на другую допускается в любое время. Единственное условие, переход должен производиться со дня начала очередного отчетного периода.

Электронная форма несколько удобнее. Если были внесены неверные данные, их можно будет исправить методом удаления и внесения новых. При бумажном оформлении документа неправильный показатель нужно будет зачеркнуть, внести новый, написать дату исправления и поставить подпись.

Дополнительные сведения о ведении документа

Первое, что необходимо отметить, это то, что данная книга должна проходить заверение у налоговых служб. Книга доходов и расходов при усн ведется в единственном экземпляре. Новая книга открывается на каждый налоговый период.

Необходимо заметить, что в случае ее отсутствия (неведения) полагается наложение штрафа от десяти до тридцати тысяч рублей. Более того, если нарушения повлекли за собой снижение налоговой нагрузки, размер штрафа будет соответствовать пятой части от неуплаченной налоговой суммы. Но в любом случае он не будет меньше сорока тысяч рублей.

В отношении хранения документа также есть требования.

То есть графу 5 раздела I можно не заполнять. Но из данного правила есть два исключения. Первое — отразите в книге расходы на мероприятия, направленные на снижение безработицы и оплаченные за счет бюджетных средств. Второе – впишите расходы, которые вы оплатили за счет субсидий, полученных на поддержку малого и среднего бизнеса в соответствии с Законом от 24.07.2007 № 209-ФЗ. Если и у вас есть что-то из перечисленного, запишите эти расходы в графу 5.

Фрагмент Книги учета доходов и расходов при УСН доходы 2015

Для «упрощенцев» с объектом доходы в Книге учета предусмотрен специальный раздел IV. В который нужно вносить суммы уменьшающие налог по УСН. Ведь, несмотря на то, что расходы вы не учитываете, можете получить налоговый вычет. Напомним, перечень сумм, формирующих вычет, перечислен в пункте 3.1 статьи 346.21 НК РФ. Как правило, это страховые взносы, перечисляемые во внебюджетные фонды. В том числе суммы фиксированного платежа ИП за себя. А также расходы по выплате больничного пособия за счет средств работодателя, то есть за первые три дня болезни.

Как отразить НДФЛ с зарплаты в Книге учета доходов и расходов? НДФЛ с заработной платы учитывается в составе расходов на оплату труда. Поэтому если налог перечислен в день выплаты работнику заработка, в Книге учета доходов и расходов можно сделать одну запись на общую сумму начисления, с учетом налога. Если НДФЛ перечислен позднее, следует одной строкой показать сумму выданной заработной платы (без НДФЛ), другой —сумму уплаченного налога.

Книга доходов и расходов при усн доходы 2016 образец заполнения Пример отражения НДФЛ в Книге учета доходов и расходов ООО «Звезда», применяющее УСН с объектом доходы минус расходы, 5февраля выплатило вторую часть заработной платы работникам заянварь в сумме 430 900 руб. Зарплата выдана из кассовой выручки. 6февраля был перечислен удержанный из доходов работников НДФЛ в размере 110 552 руб. Отразим указанные операции в Книге учета доходов и расходов. Организация вправе 5февраля 2015года учесть в расходах на оплату труда сумму выданной заработной платы без НДФЛ (430 900 руб.), а 6февраля —удержанный и перечисленный в бюджет НДФЛ, равный 110 552 руб.

По основным средствам и нематериальным активам, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, графа 7 не заполняется. 3.12. В графе 8 указывается: остаточная стоимость приобретенных (сооруженных, изготовленных) основных средств, а также приобретенных (созданных самим налогоплательщиком) нематериальных активов до перехода на упрощенную систему налогообложения, учитываемая в соответствии с подпунктом 3 пункта 3 статьи 346.16 Кодекса; расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, приобретенных до перехода на упрощенную систему налогообложения, учитываемые в соответствии с подпунктом 1 пункта 3 статьи 346.16 Кодекса. В соответствии с пунктом 3 статьи 346.16 Кодекса, в случае, если налогоплательщик перешел на упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, с иных режимов налогообложения, стоимость основных средств и нематериальных активов учитывается в установленном пунктами 2.1 и 4 статьи 346.25 Кодекса порядке. При переходе на упрощенную систему налогообложения организации с общего режима налогообложения в графе 8 на дату такого перехода отражается остаточная стоимость каждого приобретенного (сооруженного, изготовленного) основного средства и приобретенного (созданного самой организацией) нематериального актива, которые были оплачены до перехода на упрощенную систему налогообложения, в виде разницы между ценой приобретения (сооружения, изготовления, создания самой организацией) и суммой начисленной амортизации в соответствии с требованиями главы 25 Кодекса.

Каждая операция заносится в хронологическом порядке отдельной строкой и подтверждается соответствующим документом (договор, чек, накладная, платежное поручение и т.п.). Пополнение счета, увеличение уставного капитала доходами не признаются и соответственно в КУДиР не заносятся. КУДиР может применяться в бумажном или электронном виде. При ведении книги в электронном виде, по окончании налогового периода КУДиР необходимо вывести на бумажные носители. Книга должна быть прошнурована, пронумерована и подтверждена подписью руководителя и печатью (при наличии). Незаполненные разделы КУДиР все равно распечатываются и сшиваются в общем порядке. При отсутствии деятельности, прибыли или расходов, ИП и организации все равно должны иметь нулевую КУДиР. Инструкция и образцы заполнения КУДиР Ниже представлены инструкция и образцы КУДиР на УСН (подойдет также для ПСН и ЕСХН, поскольку они очень похожи и являются более простыми в заполнении). Образцы заполнения КУДиР на УСН Посмотреть заполненный образец КУДИР на УСН вы можете по. Посмотреть заполненный пример нулевой КУДИР на УСН вы можете по. Инструкция по заполнению КУДиР на УСН Титульный лист Поле «Форма по ОКУД» не заполняется.

Книга учета доходов и расходов при УСН в 2014–2015 годах

Отправить на почту

Книга учета доходов и расходов согласно ст. 346.24 НК РФ предназначена для налогового учета доходов и расходов налогоплательщик. В этой же статье определено, что при УСН книга доходов и расходов также нужна — для определения налоговой базы по единому налогу, рассчитываемому при применении упрощенки. В статье речь пойдет о том, как заполнять книгу и какая информация должна в ней содержаться.

Книга учета доходов и расходов 2013 года: новая форма

Книга учета доходов и расходов при УСН: принципы отражения дохода

Согласно ст. 346.24 НК РФкнига доходов и расходов предназначена только для учета операций в рамках упрощенного режима. Из этого следует вывод, что отражать операции, связанные с получением денежных средств или имущества, которые в соответствии со ст. 346.15 НК РФ не являются доходом для целей налогообложения по УСН, в книге учета доходов и расходов не требуется.

Книга учета доходов и расходов для ИП и организаций: особенности отражения операций при переходе с общего режима налогообложения

Книга доходов и расходов: бланк при совмещении двух режимов

Книга доходов при УСН 6%

Где скачать бесплатно книгу доходов и расходов

Налоговый учет ведут в книге учета доходов и расходов организаций и индивидуальных предпринимателей (сокращенно бухгалтеры называют ее КУДиР).

Форма Книги учета доходов и расходов и порядок ее заполнения утверждена приказом Минфина России от 22 октября 2012 года № 135н. Она применяется с 1 января 2013 года (информационное сообщение Минфина России "О приказе Минфина России от 22 октября 2012 г. № 135н").

Книга учета доходов и расходов действующего образца имеет ряд отличий от прежней формы книги учета доходов и расходов.

Это, конечно же, намного удобнее для тех «упрощенцев», учет у которых автоматизирован. В этом случае книгу распечатывают по окончании налогового периода (года) и только после этого заверяют в налоговой инспекции.

Во-первых, перед началом применения книгу учета старого образца необходимо было зарегистрировать в налоговой инспекции. Если книга велась в электронной форме, то по окончании года ее нужно было распечатать на бумаге и заверить у налоговиков. Сделать это нужно было не позднее срока, установленного для представления налоговой декларации (не позднее 31 марта года, следующего за истекшим годом – для фирм, не позднее 30 апреля года, следующего за истекшим годом – для индивидуальных предпринимателей). Этими правилами нужно руководствоваться и при представлении книги учета доходов и расходов за 2012 год.

Книгу учета доходов и расходов действующего образца заверять в налоговой не нужно (п. 1.5 Порядка заполнения Книги учета доходов и расходов, утвержденного приказом Минфина РФ от 22 октября 2012 г. № 135н).

Во-вторых, книга учета доходов и расходов теперь дополнена разделом IV, в котором "упрощенцы" с объектом налогообложения "доходы" указывают расходы, принимаемые ими в целях уменьшения суммы единого налога на основании пункта 3.1 статьи 346.21 Налогового кодекса.

Записи в книге делают на основании первичных документов (накладные, договоры, акты сдачи-приемки работ, квитанции к приходным ордерам, расходные ордера и т. д.).

Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык.

Как уже было сказано, книгу учета доходов и расходов можно вести как в бумажном, так и в электронном виде. Если вы ведете книгу в электронном виде, нужно по окончании каждого квартала распечатывать ее на бумаге.

На каждый год открывают новую книгу учета доходов и расходов. Она должна быть прошнурована и пронумерована. На последней странице указывают количество листов и ставят подпись руководителя организации (индивидуального предпринимателя) и печать (при наличии).

Исправление ошибок в книге учета доходов и расходов должно быть обоснованно и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью (при наличии).

По ныне действующим правилам все «упрощенцы» ведут книгу учета доходов и расходов в обязательном порядке. В письме от 13 ноября 2015 г. № 03-11-11/65814 Минфин России высказался против ведения этого документа добровольно, по желанию. Свою позицию финансисты объясняют так.

Поскольку в книге учета отражаются все доходы и расходы «упрощенца», ее ведение необходимо, прежде всего, для расчета налогооблагаемой базы по единому налогу.

Кроме того, одними из критериев, дающих возможность применения УСН, являются (п. 4 ст. 346.13 НК РФ):

Если в течение отчетного (налогового) периода доход «упрощенца» превысит 60 млн. рублей с учетом индексации, или стоимость основных средств, рассчитанная для целей бухучета, окажется выше 100 млн. рублей, он утрачивает право на применение спецрежима.

Следовательно, помимо необходимости ведения книги учета для расчета «упрощенного» налога, этот документ целесообразно вести для соблюдения в течение отчетного (налогового) периода ограничения по доходам и остаточной стоимости основных средств.

Таким образом, добровольный порядок ведения книги учета доходов и расходов в Минфине не приветствуется.

Титульный листВ начале книги учета доходов и расходов указывают:

Раздел I «Доходы и расходы» состоит из пяти граф и заполняется следующим образом.

В графе 1 указывают порядковый номер операции.

В графе 2 записывают дату и номер первичного документа, на основании которого делается запись в книге.

В графе 3 указывают конкретное содержание операции, например: «арендная плата, перечисленная ООО „Пассив”».

В графе 4 отражают сумму дохода (если операция «доходная»).

В графе 5, соответственно, указывают сумму расхода (если операция «расходная»). Эту графу в обязательном порядке заполняют только те предприятия (предприниматели), которые выбрали в качестве объекта налогообложения доходы за вычетом расходов (15%).

Упрощенцы с объектом "доходы" в графе 5 отражают:

Для каждого отчетного периода (квартала, полугодия, 9 месяцев и года) заполняют свой раздел 1.

Так, в частности, в конце раздела 1 за полугодие есть такие строки:

В них нужно указывать общую сумму доходов и расходов за II квартал и, соответственно, в целом за полугодие.

А в итоговых строках раздела 1, например, за год нужно отражать сумму доходов и расходов за IV квартал и за весь год.

По итогам налогового периода (года) заполняют справку. Но делают это только те «упрощенцы», которые выбрали в качестве объекта налогообложения разницу между доходами и расходами.

В строке 010 справки указывают сумму «налоговых» доходов, полученных «упрощенцем» за год.

В строке 020 отражают сумму «налоговых» расходов, которые «упрощенец» понес за год.

Строку 030 заполняют те, кто в прошлом году платил не «реальный», а минимальный налог. Здесь показывают «прошлогоднюю» разницу между минимальным и «реальным» налогами. Ведь эта разница уменьшает налоговую базу текущего года.

В строке 040 показывают налоговую базу за текущий год.

Значение строки 040 определяют так:

Если полученный результат оказался отрицательным, то строку 040 не заполняют, а отражают его в строке 041.

Строка 041 «посвящена» полученным за год убыткам.

Рассмотрим порядок заполнения раздела 1 на примерах.

ООО «Актив», применяющее УСН «доходы минус расходы» (15%), 1 февраля 2016 года получило партию курток от ООО «Пассив» для дальнейшей реализации. Сумма сделки — 118 000 руб. в том числе НДС — 18 000 руб. Товары оплачены 5 февраля платежным поручением № 87.

Все куртки отгружены покупателю — АО «Тройка» — 7 февраля.

Стоимость отгруженной партии — 200 000 руб. Покупатель оплатил товары (платежное поручение № 75 от 8 февраля 2016 года).

Бухгалтер заполнил раздел 1 книги учета доходов и расходов так:

По Налоговому кодексу, чтобы «упрощенец» мог учесть стоимость реализованных товаров в расходах, эти товары должны быть:

Тем не менее в письме от 17 августа 2006 года № 03-11-02/180 финансисты выдвинули еще одно условие – покупатель должен оплатить товар.

С такой позицией "упрощенцы" не соглашались, однако доказывать свою правоту им приходилось лишь через суд (постановления ФАС Восточно-Сибирского округа от 3 ноября 2009 г. по делу № А10-2005/2009, ФАС Волго-Вятского округа от 25 сентября 2009 г. по делу № А39-4425/2008).

Конец спорам положил Президиум ВАС России. В постановлении от 29 июня 2010 г. № 808/10 высшие судьи сделали вывод, что для списания товаров не важно, оплачены они покупателем или нет. Достаточно, чтобы ценности были реализованы. После этого контролеры изменили свою позицию. В письме от 29 октября 2010 года № 03-11-09/95 финансисты указывают: для того чтобы учесть в расходах стоимость товаров, оплаченных поставщику, достаточно их реализовать. Оплачены товары покупателем или нет – неважно. Аналогичное мнение высказали и налоговики в письме ФНС России от 24 ноября 2010 года № ШС-37-3/16197@.

Индивидуальный предприниматель Петров применяет УСН, объект налогообложения — разница между доходами и расходами.

В марте коммерсант купил для перепродажи в розницу 4 холодильника на сумму 354 000 руб. в том числе НДС — 54 000 руб.

Оплату поставщику Петров перечислил 11 марта (платежное поручение № 1).

2 холодильника предприниматель отгрузил 25 марта 2016 года на сумму 250 000 руб. еще 2 — 10 апреля 2016 года на ту же сумму.

Раздел 1 книги учета доходов и расходов заполнен так:

Предоплата, полученная от покупателя, — это доход «упрощенца». Но что делать, если фирма решила разорвать контракт с покупателем и вернуть аванс?

В этом случае на сумму возвращенного аванса нужно уменьшить доходы того периода, в котором деньги перечислены покупателю (п. 1 ст. 346.17 НК РФ). Уточненную декларацию подавать не нужно.

Итак, если вы вернули покупателю предоплату, то на сумму возвращенного аванса, можно уменьшить доходы. Как отразить это в книге учета доходов и расходов?

Понятно, что возвращенный аванс нельзя ставить в расходы, поскольку такого вида расходов нет в хорошо знакомом нам списке (ст. 346.16 НК РФ). А ведь в графу 5 книги учета доходов и расходов можно вносить исключительно то, что в нем указано. Значит, единственный путь — «подправить» доходы.

ООО «Мелодия» применяет УСН, объект налогообложения — доходы.

Фирма получила аванс под предстоящую поставку продукции (платежное поручение № 10 от 11 февраля 2016 г.). Сумма предоплаты — 40 000 руб.

25 февраля 2016 года покупатель отказался от поставки продукции, и аванс ему пришлось вернуть (платежное поручение № 17 от 25 февраля 2016 г.).

Раздел 1 книги учета доходов и расходов бухгалтер заполнил так:

Теперь рассмотрим противоположную ситуацию. А именно: «упрощенец» перечислил поставщику аванс. Однако сделка по каким-то причинам не состоялась, и продавец вернул деньги. Сумму аванса, возвращенного «упрощенцу», учитывать в составе доходов не надо.

С этим согласен и Минфин России (см. письмо от 12 декабря 2008 г. № 03-11-04/2/195). При этом финансисты особо подчеркнули, что суммы перечисленных авансовых платежей в счет предстоящих поставок товаров при расчете единого налога в расходах не учитываются.

Поэтому суммы авансов, возвращенных поставщиками, в состав доходов не включаются.

В феврале 2016 года ООО «Актив» (объект налогообложения - разница между доходами и расходами) оплатил и получил бухгалтерскую компьютерную программу стоимостью 35 000 руб. (без НДС). За техническую поддержку и обновление (с февраля по декабрь 2016 года включительно) фирма заплатила 22 000 руб. (без НДС).

Бухгалтер заполнил раздел 1 книги так:

Дата и номер

первичного

документа

Доходы, учитываемые

при исчислении

налоговой базы

Расходы, учитываемые

при исчислении

налоговой базы

5 февраля 2016 г. № 7

Приобретена бухгалтерская программа

5 февраля 2016 г. № 8;

28 февраля 2016 г. № 38

Списана на расходы стоимость технической поддержки и обновления за февраль

5 февраля 2016 г. № 8;

31 марта 2016 г. № 64

Списана на расходы стоимость технической поддержки и обновления за март

Раздел II «Расчет расходов на приобретение основных средств и нематериальных активов»Раздел 2 книги заполняют только те предприятия, которые выбрали в качестве облагаемой базы доходы, уменьшенные на величину расходов.

Заполняя этот раздел, бухгалтер указывает отчетный (налоговый) период, за который он рассчитывает расходы на приобретение основных средств (I квартал, полугодие, 9 месяцев, год). Данные по купленным основным средствам отражают по каждому объекту отдельно.

В графе 1 раздела II указывают порядковый номер операции. А в графе 2 – наименование объекта основных средств или нематериальных активов.

Графа 3 служит для того, чтобы отразить дату оплаты объекта.

В графе 4 указывают дату подачи документов на госрегистрацию, когда такая регистрация предусмотрена российским законодательством (например, по недвижимости).

В графу 5 вписывают дату ввода объекта в эксплуатацию.

В графе 6 указывают первоначальную стоимость основных средств и нематериальных активов, которые оплачены и введены в эксплуатацию в период применения упрощенной системы налогообложения.

В графе 7 указывают срок полезного использования объекта.

Графа 8 служит для того, чтобы отразить остаточную стоимость основных средств и нематериальных активов, приобретенных до перехода на УСН. Остаточную стоимость отражают в том отчетном (налоговом) периоде применения "упрощенки", в котором произошло последним по времени одно из следующих событий:

Расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, приобретенных до перехода на УСН, увеличивают остаточную стоимость основного средства в том отчетном (налоговом) периоде, в котором в период применения "упрощенки" произошло последним по времени одно из следующих событий:

В графе 9 показывают, сколько кварталов должен эксплуатироваться оплаченный объект в налоговом периоде. Например, в эту графу ставят цифру 4, если объект поставлен на «упрощенный» учет в I квартале, 3 – если во II, 2 – если в III и 1 – если в IV квартале. Таким образом, получают количество равных долей, которыми положено принимать расходы на приобретение (сооружение, создание) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств и нематериальных активов.

В графе 10 указывают долю стоимости объекта (в %), которую нужно включить в состав расходов в течение текущего года. Если имущество куплено в период применения «упрощенки», то в отчетном году на расходы относят всю его стоимость (равными долями). Поэтому по таким объектам в графе 10 пишут «100».

Когда речь идет об имуществе, купленном (введенном в эксплуатацию) до перехода на УСН, действуют так.

Если срок службы объекта не превышает трех лет, то всю его остаточную стоимость списывают на расходы в первый год использования упрощенной системы. Значит, заполняя графу 10 по такому объекту, нужно также указать 100%.

Если срок службы составляет от 3 до 15 лет, то в первый год использования «упрощенки» списывают 50% остаточной стоимости имущества, во второй — 30%, а в третий — оставшиеся 20%. То есть в графе 10 появится, соответственно, 50, 30 или 20.

При сроке полезного использования более 15 лет остаточную стоимость имущества списывают равными долями в течение 10 лет. Значит, ежегодно до списания полной стоимости в графе 10 будет стоять 10 (100%. 10 лет).

Графа 11 нужна для того, чтобы показать, какую долю стоимости основного средства или нематериального актива (в %) нужно списывать на расходы ежеквартально. Ее рассчитывают так: сумму процентов, отраженную в графе 10, делят на количество кварталов, указанное в графе 9.

И, наконец, в графе 12 отражают собственно сумму расходов, которую нужно учитывать ежеквартально. При этом по объекту, который куплен в период применения упрощенной системы, эта сумма определяется как произведение граф 6 и 11, деленное на 100.

По остальным объектам берут показатель графы 8, умножают его на показатель графы 11 и делят на 100.

Общий расход за налоговый период указывают в графе 13. Для этого показатель графы 12 умножают на значение графы 9.

В графе 14 отражают данные из прошлогодних книг учета доходов и расходов. А именно — из «прошлогодних» граф 13 раздела II. Здесь показывают, какая сумма (по данному объекту) включена в расходы в предыдущие годы применения УСН.

В графе 15 показывают, какую сумму расходов по данному объекту осталось списать на затраты в последующие налоговые периоды. Для этого из показателя графы 8 вычитают значения граф 13 и 14.

Графу 16 заполняют для выбывших основных средств и НМА. В ней указывают число, месяц и год выбытия объекта.

Обратите внимание: по основным средствам и нематериальным активам, приобретенным (сооруженным, изготовленным, созданным, реконструированным, модернизированным, достроенным) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения «упрощенки», графы 7, 8, 14 и 15 не заполняют.

ООО «Актив» в 2015 году применяло общий режим налогообложения, а с 1 января 2016 года перешло на УСН (объект налогообложения – разница между доходами и расходами). В течение 2015 и 2016 годов фирма приобретала следующие основные средства и нематериальные активы (все объекты оплачены):

Дата принятия

объекта к учету

Не определен (10 лет)

Итак, до перехода на «упрощенку» ООО «Актив» приобрело только автомобиль. Поэтому машина принята к учету по остаточной стоимости. Стоимость автомобиля будет списана в течение трех лет: 50% – в первый год применения УСН, 30% – во второй год и 20% – в третий.

Расходы по приобретению нежилого помещения принимаются к учету с 15 мая 2016 года, поскольку это дата подачи документов на регистрацию права собственности (здание оплачено и введено в эксплуатацию раньше этой даты). Стоимость помещения списана на затраты за три квартала (II, III и IV) равными долями.

Стоимость компьютерной программы «Клиент-Такси» списывается на затраты в конце IV квартала 2016 года полностью, поскольку программа была введена в эксплуатацию в последнем квартале отчетного года.

Вот образец заполнения раздела II книги учета доходов и расходов.

Раздел III заполняют по итогам налогового периода (года) налогоплательщики, которые рассчитывают единый налог с разницы между доходами и расходами. Это касается тех "упрощенцев", которые в прошлых годах применения УСН получили убытки (и эти убытки нужно переносить на отчетный год).

По строкам 010-110 раздела III указывают сумму не перенесенного на начало отчетного года убытка:

В строке 120 отражают налоговую базу за отчетный год (сюда переносят значение показателя строки 040 справки к разделу I нынешнего года).

В строке 130 указывают сумму убытка, которая уменьшает налоговую базу отчетного года.

Подробнее об этом читайте в разделе «Расчет единого налога» → подраздел «Как рассчитать налог» → ситуацию «Если налог платят с разницы между доходами и расходами» .

Строку 140 заполняют в том случае, если по итогам предыдущего года получен убыток. Сюда переносят значение показателя строки 041 справки к разделу I Книги доходов и расходов за прошлый год.

В строке 150 отражают сумму не перенесенного на конец налогового периода убытка.

Ее рассчитывают так:

В дальнейшем показатель строки 150 переносят в строку 010 раздела III Книги доходов и расходов следующего года.

В строках 160-250 неперенесенный убыток «расшифровывается» по годам его образования.

В дальнейшем показатели строк 160-250 переносят, соответственно, в строки 020-110 раздела III Книги доходов и расходов следующего года.

Рассмотрим заполнение раздела III на примере.

ООО «Солнечное» (объект налогообложения – разница между доходами и расходами) по итогам 2015 года получило следующие результаты:

1. Доходы – 800 000 руб.

2. Расходы – 1 100 000 руб.

3. Итог работы за год – убыток 300 000 руб. (1 100 000 - 800 000).

4. Уплаченный минимальный налог – 8000 руб. (800 000 руб. × 1%).

Результаты работы в 2016 году таковы:

1. Доходы – 1 300 000 руб.

2. Расходы – 700 000 руб.

3. Итог работы за год – прибыль 600 000 руб. (1 300 000 - 700 000).

Налоговая база за 2016 год такова:

600 000 - 8000 = 592 000 руб.

Уменьшить налоговую базу можно на всю сумму убытка в размере 300 000 руб.

Эту сумму убытка можно будет списать частично или полностью в течение десяти лет, следующих за тем годом, в котором был получен убыток (абз. 2 п. 7 ст. 346.18 НК РФ). И только если к концу десятого года будет списана не вся сумма убытка, остаток уже нельзя будет включить в расходы.

Раздел III книги учета доходов и расходов за 2016 год бухгалтер заполнил так:

Раздел IV книги учета заполняют только те «упрощенцы», которые выбрали в качестве объекта налогообложения «доходы».

В данном разделе отражают страховые взносы, пособия по временной нетрудоспособности, выплаченные работникам, и платежи по договорам добровольного личного страхования, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса, которые уменьшают сумму единого налога.

Раздел IV состоит из 10 граф и заполняется следующим образом.

В графе 1 указывают порядковый номер операции.

В графе 2 указывают дату и номер первичного документа, на основании которого делается запись в книге.

В графе 3 указывают период, за который были уплачены страховые взносы, выплачены пособия по больничным листам, предусмотренные в графах 4–9.

5.6. В графе 4 отражают страховые взносы на обязательное пенсионное страхование.

Индивидуальные предприниматели, работающие без наемных работников, отражают в этой графе страховые взносы, уплаченные за себя в ПФР исходя из стоимости страхового года.

Индивидуальные предприниматели, имеющие наемных работников, отражают в этой графе страховые взносы, уплаченные в ПФР исходя из стоимости страхового года за себя, и страховые взносы, уплаченные в ПФР в пределах исчисленных сумм за работников.

В графе 5 отражают страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, перечисленные в ФСС.

В графе 6 отражают страховые взносы на обязательное медицинское страхование, перечисленные в ФФОМС.

Индивидуальные предприниматели, работающие без наемных работников, отражают в этой графе страховые взносы, уплаченные за себя в ФФОМС исходя из стоимости страхового года.

Индивидуальные предприниматели, имеющие наемных работников, отражают в этой графе страховые взносы, уплаченные в ФФОМС исходя из стоимости страхового года за себя, и страховые взносы, уплаченные в ФФОМС в пределах исчисленных сумм за работников.

В графе 7 отражают страховые взносы «по травме», перечисленные в ФСС.

В графе 8 отражают суммы пособий по временной нетрудоспособности, выплаченных работникам за счет средств работодателя (т.е. за первые три дня болезни).

В графе 9 отражают платежи по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профзаболеваний). Эти договоры должны быть заключены со страховыми компаниями, имеющими лицензии.

Платежи по договорам добровольного личного страхования уменьшают сумму единого налога в том случае, если сумма страховой выплаты по таким договорам не превышает размера больничного пособия, рассчитанного за первые три дня болезни работника.

В графе 10 отражают итоговую сумму страховых взносов, выплаченных работникам больничных пособий и платежей по договорам добровольного личного страхования за отчетный (налоговый) период.

Данный материал является частью электронного издания Бератор - полного практического руководства для бухгалтера и директора фирмы на УСН.

Все статьи бератора ежедневно обновляются экспертами и всегда актуальны.

Узнать подробнее о бераторе

Важные темы УСН