Рейтинг: 4.0/5.0 (1852 проголосовавших)

Рейтинг: 4.0/5.0 (1852 проголосовавших)Категория: Бланки/Образцы

404 - Категория не найдена

Вы не можете посетить текущую страницу по причине:

Пожалуйста, перейдите на одну из следующих страниц:

Если проблемы продолжатся, пожалуйста, обратитесь к системному администратору сайта и сообщите об ошибке, описание которой приведено ниже.

Категория не найдена

2 НДФЛ для налоговой образец заполнения – фраза, которая поможет вам просмотреть множество вариантов документов стандартного образца. Сразу же нужно сказать о том, что справка дано образца заполняется индивидуально на каждого сотрудника по его заявлению. Форма справки в этом году подается в налоговую по каждому физическому лицу, которое получил заработную плату от налогового агента. Подать сведения данного образца нужно в четко установленный налоговым кодексом период времени. Также справка данного образца может быть выдана физическим лицам по их индивидуальному требованию в соответствии с п. 3 ст. 230 НК РФ. Такой документ может быть отправлен сотруднику руководителем, который за отчетный период времени не имел возможности удержать НДФЛ из доходов, которые уже были выплачены.

Если Вы хотите с помощью справки 2 НДФЛ взять кредит, то Вам необходимо выбрать банк с наименьшей ставкой. Как правильно выбрать банк и не попасться на уловки банкиров смотрите на сайте .

2 НДФЛ для налоговой: образец заполненияЗаконодатель устанавливает форму и особенности заполнения данного документа. В принципе, декларацию можно подразделить на три основанные части:

• Шапка, в которой указываются форма, код формы и признак. Имеется в виду признак 1 для тех, кто уплачивает налоги и признак 2, для тех сотрудников, с которых налог не был удержан в течение отчетного периода времени;

• Далее следует информация о сути справки. То есть, указывается дата, с какого и по какой период производились начисления, указывается наименование компании и ее реквизиты, данные о сотруднике, а также все данные о начислениях и удержаниях по каждому месяцу в отдельности;

• Указывается общая сумма начислений и удержаний.

Документ составляется исключительно на специализированном бланке. Также на документ ставиться подпись руководителя и главного бухгалтера, печать организации и дата ее выдачи.

В налоговую предоставляется такой же самый документ, который является основным элементом подсчета удержанных налогов с каждого сотрудника на организации или же на предприятии.

Как получить справку?Данная справка может потребоваться физлицу для оформления социальной помощи, вида на жительство, визы, кредита. Чтобы получить справку, вам нужно просто предоставить письменное заявление в бухгалтерию организации. После чего, в течение трех рабочих дней, вы получите справку стандартной формы.

Если вы хотите оформить справку с доходами, которые не учитываются в отчетной документации и не проходят по ведомостям, то в данном случае вам может быть выдана справка свободной формы. И то, многие руководители стараются не давать такую справку, так как бояться последствий налоговых штрафных санкций.

Нужно отметить, что законодатель указывает, что работник может получить справку в любое удобное для него время. И работодатель не вправе ему отказать. В тоже время, если речь идет о справке с реальными доходами, то в данном случае работодатель может вам отказать.

В ПРОДОЛЖЕНИЕ СТАТЬИ:

Декларация 2 НДФЛ образец заполнения

Декларация 2 НДФЛ образец заполнения

Декларация 2 НДФЛ образец заполнения имеет стандартный. Законодатель четко определяет все моменты, которые должны быть учтены в данном документе. Обратите внимание на то, что.

Образец заполнения справки 2 НДФЛ с вычетами на детей

Образец заполнения справки 2 НДФЛ с вычетами на детей

Образец заполнения справки 2 НДФЛ с вычетами на детей в принципе, идентичен обычной справке. В данном случае, документ оформляется для получения специализированных вычетов.

Год рождения: 1984

Страна/Город: Россия / Тула

Образование: Высшее экономическое

и высшее филологическое

ВУЗ: ТулГУ

Место работы: Центр "Фемида"

Должность: Бухгалтер-консультант

Семейное положение: замужем

О себе: Имею опыт работы в государственных и коммерческих структурах. В настоящее время работаю на дому: пишу статьи, консультирую людей по телефону. Работа на дому позволила мне наконец-то заняться написанием своей кандидатской диссертации.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как составлять справку по форме 2-НДФЛ

При составлении справок используйте сведения, отраженные в регистрах налогового учета по НДФЛ .

В заголовке справки в поле «признак» укажите 1, если справка предоставляется в качестве ежегодной отчетности (п. 2 ст. 230 НК РФ ). Если сообщаете в инспекцию о том, что невозможно удержать налог (например, при выдаче подарка), укажите «2» (п. 5 ст. 226 НК РФ ).?

В поле «в ИФНС» проставьте четырехзначный код налоговой инспекции, где стоит на учете налоговый агент. Например: 7743, где 77 – код региона, 43 – номер инспекции.

Далее укажите год, за который оформляете справку, ее порядковый номер и дату составления.

действительный государственный советник РФ 3-го класса

2. Статья:В январе сдаем форму 2-НДФЛ с признаком 2

По окончании года налоговые агенты (в их числе работодатели) подают в налоговую инспекцию сведения о доходах физических лиц и суммах НДФЛ (п. 2 ст. 230 НК РФ ). Сведения представляют по форме 2-НДФЛ. Ее бланк и рекомендации по заполнению (далее - Рекомендации ) приведены в приказе ФНС России от 17.11.2010 № ММВ-7-3/611@ .

Срок подачи формы 2-НДФЛ с признаком 2

По общему правилу отчитаться о доходах работников нужно не позднее 1 апреля года, следующего за отчетным (п. 2 ст. 230 НК РФ ). Но в особых случаях, когда НДФЛ не мог быть удержан, справку по форме 2-НДФЛ нужно подать не позднее одного месяца с даты окончания налогового периода (п. 5 ст. 226 НК РФ ).

Срок - 2 февраля 2015 года

В 2015 году срок направления сведений о неудержанной сумме НДФЛ выпадает на выходной день. Срок подачи справки 2-НДФЛ переносится на 2 февраля 2015 года (ст. 6.1 НК РФ ).

Кому нельзя ждать 2 февраля

Юридическое лицо считается реорганизованным с момента государственной регистрации (п. 4 ст. 57 ГК РФ )

Налоговый период может окончиться не 31 декабря, а раньше. Это относится к случаям ликвидации или реорганизации компании. В таких ситуациях день окончания налогового периода - это день завершения ликвидации или реорганизации (п. 3 ст. 55 НК РФ ).

Это нужно учесть компаниям, которые после вступления в силу с 1 октября 2014 года поправок в Гражданский кодекс решили изменить свою организационно-правовую форму.

Если, например, ЗАО реорганизовалось в ООО, то для ЗАО завершение реорганизации означает завершение налогового периода. Если на этот момент в компании числятся неудержанные суммы НДФЛ, нужно подать сведения об этом в течение месяца после реорганизации. Например, дата завершения реорганизации — 30 декабря 2014 года. В этом случае сведения о неудержанных суммах НДФЛ нужно подать в течение одного месяца, то есть не позднее 29 января 2015 года.

В налоговую инспекцию нужно сообщить о сумме НДФЛ, которую компания не смогла удержать из доходов налогоплательщика (п. 5 ст. 226 НК РФ ). Налоговый кодекс не содержит перечня обстоятельств, при которых нет возможности удержать НДФЛ.

На практике это возможно:?

Как сообщить о невозможности удержать НДФЛ

Признак 1 в форме 2-НДФЛ указывается, если срок подачи сведений — не позднее 1 апреля (раздел II Рекомендаций )

Для этого нужно подать в налоговую инспекцию и передать работнику (бывшему работнику) заполненную форму 2-НДФЛ с признаком 2 (п. 5 ст. 226 НК РФ ).

Способ передачи сведений в налоговую инспекцию

В инспекцию сведения о неудержанном НДФЛ можно представить одним из трех способов (п. 3 и 6 Порядка, утвержденного приказом ФНС России от 16.09.2011 № ММВ-7-3/576@. далее — Порядок ):

Кроме того, нужно составить реестр на бумаге в двух экземплярах (п. 6 и 15 Порядка). Форма реестра приведена в приложении № 1 к Порядку.

Способ передачи сведений работнику

Налоговый кодекс обязывает также сообщить о неудержанной сумме НДФЛ работнику (п. 5 ст. 226 НК РФ ). Передать сведения можно лично под расписку или переслать по почте по месту жительства работника заказным письмом с уведомлением.

Нелишним будет составить сопроводительное письмо, в котором нужно разъяснить работнику, что делать с неудержанным налогом. Работнику следует:

Для заполнения декларации работнику понадобится форма 2-НДФЛ за 2014 год с признаком 1, в которой отражены все доходы, вычеты, удержанные и неудержанные суммы налога на доходы физических лиц.

Как заполнить форму 2-НДФЛ с признаком 2

В Рекомендациях по заполнению справки по форме 2-НДФЛ есть указания, как заполнить форму, если у бухгалтера нет возможности удержать НДФЛ.

Налог не удержан с полной суммы дохода

В разделе 3 формы 2-НДФЛ указывается сумма дохода, с которой не удержан налог (раздел II Рекомендаций ). Особенности заполнения раздела зависят от ситуации. Рассмотрим несколько практических примеров.

Остаток подотчетных сумм. По итогам инвентаризации выявлена подотчетная сумма, не возвращенная уволившимся работником. Оформлен приказ о списании суммы на прочие расходы. В этой ситуации можно утверждать, что работник получил доход, с которого не удержан НДФЛ.

В форме 2-НДФЛ с признаком 2 в разделе 3 в месяце подписания приказа нужно указать сумму дохода в виде прощенной суммы долга.

Выплаты по решению суда. Принято решение суда о выплате незаконно уволенному работнику определенной суммы. НДФЛ в решении суда не выделен, работник больше не работает в компании. В форме 2-НДФЛ с признаком 2 нужно отразить сумму дохода в месяце ее перечисления (подп. 1 п. 1 ст. 223 НК РФ ).?

НДФЛ не удержан только с части дохода

Если в течение года не удалось удержать НДФЛ с части дохода, в форме 2-НДФЛ с признаком 2 отражают ту часть дохода, с которой не удалось удержать НДФЛ. Эту часть бухгалтер определяет расчетным путем.

Такая необходимость может возникнуть, например, если:

Коды доходов приводятся согласно Справочнику, утвержденному в приложении № 3 к приказу ФНС России от 17.11.2010 № ММВ-7-3/611@

С части дохода в виде подарка не был удержан НДФЛ

В декабре 2014 года компания решила поощрить некоторых отличившихся сотрудников за выполнение производственных показателей, вручив им ценные подарки. Стоимость каждого подарка — 35 000 руб.

Один из отмеченных ценным подарком сотрудников находился в ежегодном оплачиваемом отпуске с 1 по 28 декабря, отработал 29, 30 и 31 декабря. Других подарков в 2014 году этот сотрудник не получал.

По каким основаниям и в какой срок нужно сдать форму 2-НДФЛ за 2014 год в отношении этого работника, если его заработная плата за дни, отработанные в декабре, — 6000 руб. вычет на ребенка в декабре ему уже не предоставляется?

Для того чтобы выяснить, нужно ли в данной ситуации подавать форму 2-НДФЛ с признаком 2, определим сумму НДФЛ, которую следует удержать с дохода работника в декабре.

Облагаемая база и сумма НДФЛ

Стоимость подарка не облагается НДФЛ в пределах 4000 руб. за календарный год (абз. 2 и 4 п. 28 ст. 217 НК РФ). Так как стоимость подарка отражают в месяце его вручения (подп. 2 п. 1 ст. 223 НК РФ), получается, что в налоговую базу по НДФЛ в декабре (37 000 руб.) войдут:

— заработная плата за декабрь — 6000 руб. (п. 2 ст. 223 НК РФ);

— часть стоимости подарка — 31 000 руб. (35 000 руб. – 4000 руб.).

НДФЛ с доходов в декабре, подлежащий уплате, — 4810 руб. [(6000 руб. + 31 000 руб.). 13%].

Ограничение удерживаемой суммы НДФЛ

Величина удерживаемого налога не может превышать 50% от суммы выплаты (п. 4 ст. 226 НК РФ). Следовательно, за декабрь НДФЛ можно удержать только в сумме 3000 руб. (6000 руб. 50%), из них:

— 780 руб. (6000 руб. 13%) — с зарплаты;

— 2220 руб. (3000 руб. – 780 руб.) — со стоимости подарка.

Оставшуюся часть НДФЛ в сумме 1810 руб. (4810 руб. – 3000 руб.) из зарплаты за декабрь бухгалтер удержать не сможет, поскольку выплачивать работнику доходы в декабре компания больше не будет. Удерживать НДФЛ, начисленный с доходов 2014 года, из доходов 2015 года нельзя. Так как налоговый период по НДФЛ — календарный год (ст. 216 НК РФ).

Заполнение формы 2-НДФЛ с признаком 2

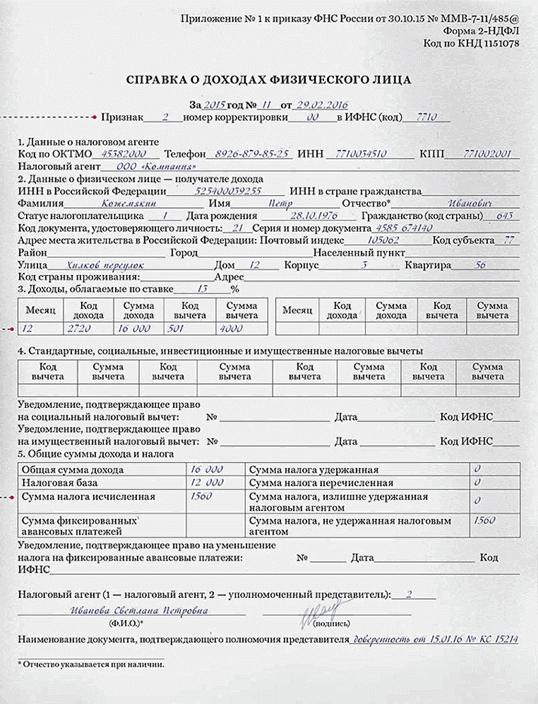

В разделе 3 нужно будет отразить только доход, с которого компания не удержала налог. Код дохода — 2720.

Обратите внимание: в данном случае неверно будет указать в справке всю стоимость подарка. Так как с части стоимости подарка компания удержала НДФЛ.

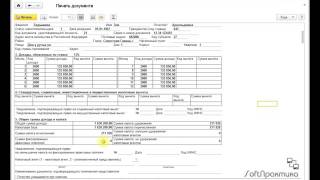

В такой ситуации нужно расчетным путем определить сумму дохода, с которой НДФЛ не удержан. Она равна 13 923,08 руб. (1810 руб. 100%: 13%), Эту величину и отразим в разделе 3 формы 2-НДФЛ с признаком 2. Образец 1 ниже.

Образец 1 Раздел 3 формы 2-НДФЛ с признаком 2

- в пунктах 5.1 и 5.2 указывается общая сумма доходов, с которой не удержан налог, и налоговая база - 13 923,08 руб.;

- в пункте 5.3 - общая сумма налога, исчисленная, но не удержанная, - 1810 руб.;

- пункты 5.4-5.6 не заполняются;

- в пункте 5.7 отражается сумма неудержанного налога -1810 руб. (Образец 2 ниже)

Образец 2 Раздел 5 формы 2-НДФЛ с признаком 2

Форма 2-НДФЛ с признаком 1 - к 1 апреля 2015 года

Кроме того, по работнику нужно составить также справку с признаком 1.

В разделе 3 следует отразить все доходы, полученные им за календарный год, в том числе доход в виде подарка, и сумму неудержанного налога - 1810 руб. Подать форму 2-НДФЛ с признаком 1 нужно будет не позднее 1 апреля 2015 года.

После того как компания известит работника о том, что налог на доходы был удержан не в полной сумме, обязанность по уплате налога возлагается на самого налогоплательщика (письмо Минфина России от 12.03.2013 № 03-04-06/7337 ). Если он вовремя не представит декларацию по форме 3-НДФЛ, то может быть оштрафован на основании статьи 119 Налогового кодекса (письмо Минфина России от 12.04.2012 № 03-02-08/39 ).

эксперт журнала «Зарплата»,

Журнал «Зарплата», № 1, январь 2015

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Уже не за горами сдача отчетности по НДФЛ за 2016 год. Налоговым агентам предстоит сдать в ИФНС справки по форме 2-НДФЛ на своих сотрудников и физлиц, получающих дивиденды. Форма справки утверждена приказом ФНС РФ от 30.10.2015 № ММВ-7-11/485. Заполняя ее заголовок, в определенных случаях нужно проставить 1 или 2 в поле «Признак». Как правильно указать признак в справке 2-НДФЛ, чем грозит неверное значение признака и каковы последствия опоздания с отчетом – обо всем этом пойдет речь далее.

Признак 1Цифру 1 в поле «признак» следует указывать, когда справки сдаются в общем порядке на всех физлиц, которым налоговый агент выплачивал доход (п.2 ст. 230 НК РФ). Сдать справки с признаком «1» нужно до 1 апреля года, следующего за отчетным. Но за 2016 год сведения можно предоставить до 3 апреля 2017 года - 1 и 2 число выпадают на выходные дни.

Признак 2Не всегда у налогового агента есть реальная возможность удержать НДФЛ: доход физлица может быть в виде материальной выгоды или в натуральной форме. Начисленный налог можно вычесть из дохода работника, только если позднее работодатель-налоговый агент выплатит ему доход в денежной форме (п.4 ст. 226 НК РФ). Но если до конца отчетного года такого дохода не будет, то и удержать налог у работодателя не получится.

В таком случае, о невозможности удержания НДФЛ. до 1 марта следующего года, нужно сообщить налоговому органу и самому физлицу, у которого не удержан налог. Форма такого сообщения – все та же справка 2-НДФЛ, в заголовке которой нужно указать признак «2» (п. 5 ст. 226 НК РФ).

Таким образом, признак «1» указывается в справках всех физлиц, получивших доход от налогового агента, а признак «2» - в справках только тех лиц, с дохода которых удержать НДФЛ не удалось.

Если справка 2-НДФЛ не предназначена для ИФНС, а выдается физлицу по его заявлению, то признак в ней указывать не нужно.

Что будет если неправильно указать кодКод признака, указанный неверно, будет расцениваться налоговиками как ошибка, то есть предоставленные сведения о доходах они посчитают недостоверными. Согласно статье 126.1 НК РФ за каждую справку 2-НДФЛ, сданную с ошибками, налагается штраф в размере 500 рублей. Избежать его можно, только если отчетность исправлена и сдана повторно до того, как эти ошибки нашла ИФНС. Если же уточненные справки будут сданы в срок, но уже после обнаружения ошибок налоговой, уйти от штрафа не получится.

Что будет, если невовремя сдать декларациюСправки 2-НДФЛ 2016 года с признаком «1» нужно сдать до 3 апреля 2017 года, а с признаком «2» до 1 марта 2017 года. Если сведения предоставить налоговикам с опозданием, то они вправе взыскать по 200 рублей штрафа за каждую справку, не сданную вовремя.

Константин Николаев 2014-03-03

Рассмотрим в статье, как безошибочно заполнить справку 2-НДФЛ за 2013 год, Основные ошибки при сдаче справки 2-НДФЛ. Способы сдачи справки. В каких случаях не надо сдавать справку по форме 2-НДФЛ.

Справка о доходах физических лиц 2-НДФЛ сдается налоговыми агентами до 1 апреля 2014 года. Налоговые агенты представляют в налоговый орган по месту своего учета сведения о доходах физических лиц по форме 2-НДФЛ за 2013 год и суммах начисленных, удержанных и перечисленных в бюджетную систему Российской Федерации.

Форма справки 2-НДФЛ утверждена приказом ФНС России от 17 ноября 2010 г. № ММВ-7-3/611@ с изменениями от 14 ноября № ММВ-7-3/501@

На основании п.1 ст. 126 НК РФ штраф за каждую несданную вовремя справку составляет 200 руб. При этом нет ответственности организации за справки, оформленные с ошибками. Хотя налоговые инспекторы имеют право запросить пояснения по ошибкам заполнения и противоречиям.

Признак справкиВ справке 2-НДФЛ предусмотрено 2 признака справки:

— признак 1. Справки с признаком 1 сдаются до 1 апреля 2014 года, если организация в полном объеме удержала налог у сотрудников.

— признак 2. Справки с признаком 2 сдаются до 31 января 2014 года, если организация не смогла удержать НДФЛ в полном объеме за расчетный период.

На основании письма Минфина России от 27 октября 2011 г. № 03-04-06/8-290 рекомендуется, если вы сдавали справки с признаком 2, то безопаснее отчитаться по этим же доходам еще и к 1 апреля, представив справку с признаком 1.

ОКТМО вместо ОКАТОВ справках за 2013 год ОКТМО меняется на код ОКТМО, который можно узнать на сайте ФНС России или в налоговой инспекции.

В справке 2-НДФЛ под код ОКТМО отведено 11 знаков. Если код организации или подразделения меньше 11 знаков (например, 8 знаков), то заполняется сначала код ОКМТО, в остальных полях проставляется прочерк.

Способы сдачи справки 2-НДФЛ 1. На бумажном носителеМожно сдать лично или по почте заказным письмом. Кроме справок 2-НДФЛ, прилагается реестр сведений о доходах. На бумажном носителе могут отчитаться только те организации, в которых численность сотрудников в 2013 году не превысило 10 человек.

2. На цифровом носителеСами справки 2-НДФЛ сдаются электронно на цифровых носителях (USB-флеш-накопителях, диска, дискетах и т.д.). При этом нужно приложить бумажный реестр сведений о доходах.

3. Сдача электронной отчетности через ИнтернетСдаются справки через спецоператора либо через интернет-сайт ФНС. минуя спецоператоров. Получив справки через Интернет, налоговая инспекция подтвердит дату получения электронных документов соответствующим извещением, а также направит протокол приема сведений о доходах.

Смена фамилии сотрудникаЕсли сотрудник сменил фамилию, то в справке необходимо указать новую фамилию.

Бывают случаи, когда сотрудники не сообщают в налоговые органы о смене фамилии. При сдаче отчетности возникает несоответствие ИНН по фамилии, Тогда налоговые инспекторы просят к справкам прикладывать копии паспорта сотрудников, которые изменили фамилии.

Статус налогоплательщикаНалоговый резидент — это работник, который в течение 12 следующих подряд месяцев находился на территории России 183 календарных дня.

Если налогоплательщик является налоговым резидентом Российской Федерации, указывается цифра 1. Доходы облагаются по ставке 13%.

Если налогоплательщик не является налоговым резидентом Российской Федерации, указывается цифра 2. Доходы облагаются по ставке 30%.

Адрес сотрудникаАдрес сотрудника указывают по месту его постоянной регистрации на основании паспорта или иного подтверждающего документа.

Адрес временной регистрации в справке 2-НДФЛ не ставят.

Пункт 2.9 «Адрес в стране проживания» заполняется для нерезидентов и иностранцев, где указывается адрес места жительства гражданина в стране постоянного проживания с указанием кода страны. При этом пункт 2.8 «Адрес места жительства в Российской Федерации» можно не заполнять.

Доходы по разным ставкамВ течение 2013 года сотрудник получил доходы, облагаемые по ставкам 13% и 9%. Сдается единая справка, в которой последовательно заполняются разделы 3—5 справки для ставки 13%. А далее заполняются разделы 3 и 5 для ставки 9%. Если форма 2-НДФЛ не умещается на одной странице, заполняется необходимое количество листов.

Налоговые вычетыВ зависимости от вида вычета, заполняются соответствующие разделы справки.

В разделе 3 отражают профессиональные налоговые вычеты и суммы, частично освобожденные от НДФЛ на основании статьи 217 НК РФ (материальная помощь, подарки и т.д.)

В разделе 4 указывают только предоставленные стандартные. социальные и имущественные налоговые вычеты.

Сумма НДФЛ в справке пункты 5.3—5.7При правильном расчете налога на доходы физических лиц. его удержании и перечислении соответствующие поля (5.3-5.5) совпадают. Бывают случаи, когда суммы могут отличаться. Например, если при увольнении сотрудника, компания не смогла удержать налог полностью.

Когда не нужно сдавать справки 2-НДФЛ— за период, когда он состоит только из выплат, освобожденных от НДФЛ, так как в отношении этих выплат организация налоговым агентом не является;

— организация выплачивает доходы предпринимателям, так как предприниматели самостоятельно отчитываются по НДФЛ;

— организация покупает имущество у физических лиц, так как физ. лица самостоятельно уплачивают и представляют налоговую декларацию при продаже имущества по форме 3-НДФЛ;

— организация вручила подарки бывшим сотрудникам или физическим лицам, не являющихся сотрудниками предприятия.

Если остались вопросы по заполнению справки по форме 2-ндфл за 2013 год, то более подробно можно ознакомиться в следующей статье .

Разместил Kate. 18 Мар.2015 / Комментарии к записи Как заполнить форму 2-НДФЛ с признаком 2 в 2015 году отключены

По окончании года организации обязаны представить в налоговую инспекцию справки 2-НДФЛ :

При невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога;

Форма 2-НДФЛ утверждена приказом ФНС России от 17.11.2010 № ММВ-7-3/611@. Порядок заполнения подробно рассмотрен в статье «Справка 2-НДФЛ для кредита в 2015 году» .

Сроки сдачи отчетности по форме 2-НДФЛ и штрафы за несвоевременное представление данных в налоговую инспекцию — в статье «Порядок и сроки сдачи справок по форме 2-НДФЛ» .

В 2015 году срок сдачи справок 2-НДФЛ переносится на 2 февраля (ст. 6.1 НК РФ):

когда последний день срока приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

Сведения о неудержанном НДФЛ можно подавать:

Организация обязана заблаговременно сообщить свои сотрудникам о неудержанной сумме НДФЛ (п. 5 ст. 226 НК РФ). Справку 2-НДФЛ можно передать лично под расписку сотруднику либо отправить по почте заказным письмом с уведомлением . Можно приложить сопроводительное письмо с описанием конкретных действий, которые нужно совершить работнику:

Налоговая декларация представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом;

Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисленная исходя из налоговой декларации с учетом положений настоящей статьи, уплачивается по месту жительства налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

В форме 2-НДФЛ с признаком 2 указывается сумма дохода, с которой не был удержан налог; сумма исчисленного налога; сумма налога, не удержанная налоговым агентом. Налоговые вычеты в данной форме отражать не нужно. Показать их можно в справке 2-НДФЛ с признаком 1 (срок сдачи не позднее 1 апреля).

Если со всей суммы дохода сотрудника не удалось удержать НДФЛ . то в форме 2-НДФЛ с признаком 2 следует указать неудержанную сумму НДФЛ. Такие ситуации могут возникнуть в следующих случаях:

Если работник своевременно не предоставит декларацию по форме 3-НДФЛ . согласно ст. 119 НК РФ:

влечет взыскание штрафа в размере 5 процентов не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей.

Похожие статьи:До 1 марта включительно организациям надо сдать в налоговую справки 2-НДФЛ с признаком 2. Обратите внимание на новую форму отчетности и ее реквизиты. Ведь за ошибки в справках будет новый штраф.

Не позднее 1 марта 2016 года в налоговую нужно подать справки по форме 2-НДФЛ о налоге, который компания не смогла удержать. Расскажем подробнее о том, как отчитаться.

Срок сдачи справок 2-НДФЛ с признаком 2 (о неудержанном налоге)Срок сдачи справок 2-НДФЛ о недурежанном налоге продлили на месяц (п. 5 ст. 226 НК РФ). Изменения действуют с 2016 года. То есть о невозможности удержать НДФЛ у работника надо сообщить в инспекцию не к 31 января, а к 1 марта 2016 года .

Форма справки 2-НДФЛ о неудержанном налогеФорма справки новая. Она утверждена приказом ФНС России от 30.10.2015 № ММВ-7-11/485.

Сдавать справки 2-НДФЛ в электронном виде надо через интернет, если численность сотрудников превышает 25 человек. Новый порядок действует с 1 января 2016 года (ст. 230 НК РФ). Если количество человек меньше 25, справки можно сдать на бумаге.

Куда сдавать справки 2-НДФЛ о неудержанном налогеСправки 2-НДФЛ о неудержанном налоге надо подать в инспекцию по местонахождению компании.

За сотрудников филиала справки 2-НДФЛ направляет головной офис. Но сведения надо подать в инспекцию, в которой состоит на учете подразделение (письмо ФНС России от 30.05.2012 № ЕД-4-3/8816@).

Кто сдает 2-НДФЛ о неудержанном налогеСправки 2-НДФЛ с признаком 2 сдают компании и предприниматели, которые выплачивали доходы "физикам" в 2015 году. В частности, если компания:

Если не отчитаться в срок, штраф составит 200 рублей за каждую несданную справку (ст. 126 НК РФ). За каждую справку с ошибкой инспекторы теперь оштрафуют на 500 рублей (ст. 126.1 НК РФ).

Если компания не уведомит "физика" о том, что он должен доплатить НДФЛ, штрафа не будет. Но лучше передать ему справку лично или под расписку или отправить по почте по месту жительства. Плюс можно направить еще и сопроводительное письмо с разъяснениями о том, что нужно заплатить НДФЛ не позднее 1 декабря.

Инспекция также направит ему уведомление, на основании которого и нужно будет доплатить налог (п. 6 ст. 228 НК РФ).

Заполнение справки 2-НДФЛ о неудержанном налогеВ справках о неудержанном налоге надо поставить признак 2. Если перепутать и поставить 1, налоговики примут справку. Но тогда сведения о неудержанном налоге будут считаться несданными.

В порядке заполнения 2-НДФЛ сказано, что в разделе 3 надо отразить только доходы, c которых компания не удержала НДФЛ. Например, компания выдала подарок стоимостью 16 тыс. рублей. Налогом облагаются только 12 тыс. рублей, а 4 тыс. - необлагаемая сумма. Из порядка следует, что в справке надо записать 12 тыс. рублей. Но опрошенные нами налоговики считают, что надо заполнить доход 16 тыс. и вычет 4 тыс. рублей с кодом 501.

В справке с признаком 2 надо записать исчисленный и неудержанный налог. Если компания удерживала и перечисляла в бюджет НДФЛ с других доходов, отражать эти суммы в разделе 5 не надо. Иначе инспекторы не примут справку.

Образец заполнения справки 2-НДФЛ о неудержанном налоге

В 2016 году очень важно заполнить 2-НДФЛ без ошибок, чтобы у инспекторов не было оснований для штрафов.

В 2016 году очень важно заполнить 2-НДФЛ без ошибок, чтобы у инспекторов не было оснований для штрафов.

В разделе 2 заполняются сведения о физлице, которое получило доход: Ф.И.О. ИНН, статус (резидент или нерезидент), дату рождения, адрес, паспортные данные и т. д.

Ф.И.О. и паспорт надо заполнить сведения на дату подачи сведений. Например, если работница вышла замуж и поменяла фамилию или паспорт, надо заполнить новые данные.

На практике сотрудники забывают сообщить в бухгалтерию новые данные. Если работники этого не сделали, то нужно заполнить те данные, которые известны. Мы считаем, что из-за этого инспекторы не вправе оштрафовать компанию за недостоверные сведения. Ведь компания не виновата, что сотрудник не представил новые данные.

В любом случае перед сдачей справок будет не лишним напомнить всем сотрудникам, что необходимо сообщить о новом паспорте, адресе и др. Это минимизирует риск ошибок и штрафов.

ИНН по общему правилу надо заполнить, если этот номер есть у работника. Если организация номер не знает, его можно выяснить на сайте ФНС в разделе «Узнай ИНН» или уточнить у самого работника. По нашему опросу, именно так делают 89% коллег.

Если у работника нет номера или компания не знает его и не может уточнить, то можно оставить поле пустым. Программа выдаст предупреждение, если в справке заполнен код страны 643, но нет ИНН (письмо ФНС России от 27.01.2016 № БС-4-11/1068@). Такие сведения считаются принятыми. А вот произвольный номер ставить рискованно. Инспекторы могут не принять такие справки.

Адрес в разделе 2 справки надо записать адрес работника по месту его постоянной регистрации в России. Реквизиты временной регистрации отражать не надо. Если работник зарегистрирован в Москве или Санкт-Петербурге, поле «город» надо оставить пустым. В этом случае достаточно заполнить код субъекта. Например, для Москвы - код 77.

В справке на иностранца надо записать адрес по месту регистрации в России, месту жительства или пребывания. Но поле можно оставить пустым, если адрес неизвестен. Тогда необходимо заполнить код страны и адрес жительства за рубежом.

Статус в новой справке теперь больше кодов для статуса плательщика. В прежней форме было всего три кода: 1 - резиденты, 2 - нерезиденты, 3 - высококвалифицированные специалисты. Список пополнился еще тремя кодами: 4 - переселенцы, которые живут за рубежом, 5 - беженцы-нерезиденты, 6 - иностранцы, которые работают на основании патента.

Из новой справки не ясно, какой код ставить для временно пребывающих иностранцев-резидентов. Для них подходят сразу два кода - 1 и 6. Но если компания уменьшала налог работника на фиксированные авансы, то инспекторы на местах рекомендуют ставить новый код 6.

Еще не ясно, как заполнить статус для работников, которые приехали из Киргизии. С 12 августа Киргизия вошла в состав стран ЕАЭС, потому граждане Киргизии теперь имеют те же права, что и россияне. В Минфине считают, что в справке за 2015 год по таким работникам надо поставить код 1, как для резидентов.

Доходы в справе 2-НДФЛ. В разделе 3 надо заполнить доходы, которые "физик" получил от компании в каждом месяце. Например, зарплату, отпускные, материальную помощь, подарки и прочее вместе с кодами. Коды доходов надо взять из приказа ФНС России от 10.09.2015 № ММВ-7-11/387@.

В справку за 2015 год надо включить зарплату за декабрь, которую компания выдала в январе 2016 года. В 2-НДФЛ также попадут и отпускные, которые работники получили в декабре 2015 года, но в отпуск ушли в январе. Ведь датой получения зарплаты считается последний день месяца, за который начислен доход, а для отпускных - день выдачи денег (ст. 223 НК РФ).

Если один и тот же работник получил доходы по разным ставкам (например, 13, 30 и т. д.), раздел 3 надо заполнить для каждой из них. Дивиденды с 2015 года облагаются по той же ставке, что и зарплата, - 13%. Поэтому их можно записать в разделе 3 вместе с зарплатой, только с отдельным кодом 1010. Кстати, АО не заполняют дивиденды в справках 2-НДФЛ.

Некоторые коды в справке новые. Например, если участник вышел из ООО, то стоимость выплаченной доли надо заполнить в справке с кодом 1542. Раньше налоговики советовали ставить код 4800 "Иные доходы".

Вычеты в справке 2-НДФЛ. В справке есть два раздела, где надо показать вычеты, - разделы 3 и 4.

В разделе 3 надо показывать вычеты по доходам, которые не полностью облагаются НДФЛ (подарки, материальная помощь и т. п.). А в разделе 4 - стандартные, социальные и имущественные вычеты.

Вычеты на лечение и обучение в справке за 2015 год не надо. Такие вычеты работники смогут получать в компании только с 2016 года.

Сумма вычетов в разделах 3 и 4 не должна превышать доходы работника. Поэтому если вычет больше, то надо поставить только ту сумму, которая не превышает доход.

У сотрудницы трое несовершеннолетних детей, третий ребенок - инвалид. Ее зарплата за 2015 год составляет 105 000 руб. Вычеты: на первого и второго ребенка - на каждого 16 800 руб. (1400 руб. × 12 мес.), на третьего - 72 000 руб. ((3000 руб. + 3000 руб.) × 12 мес.). В сумме - 105 600 руб. (16 800 + 16 800 + 72 000). Значит, в разделе 4 надо заполнить: по коду 114 - 16 800 руб. по коду 115 - 16 800 руб. по коду 116 - 36 000 руб. по коду 117 - 35 400 руб. (105 000 - 16 800 - 16 800 - 36 000).

ОКТМО в справке 2-НДФЛ надо ставить тот, который компания ставила в платежке при уплате НДФЛ. Для кода отведено 11 символов. Если код восьмизначный, то вместо последних цифр в справке надо заполнить прочерки - "12891754-". Если записать несуществующий код или прочерки, то налоговики не примут справку. В справках за подразделения надо ставить ОКТМО этих офисов.

Суммы налога в справке 2-НДФЛ. Как правило, в разделе 5 исчисленный, удержанный и перечисленный налоги должны совпадать. Если есть расхождения, не исключены ошибки. Например, если компания заплатила больше, чем удержала, то в справке надо показать только сумму в пределах удержанной. Если показать больше, то инспекторы потребуют ее уточнить. Ведь излишне перечисленная сумма - это не налог.

Если компания в 2015 году уменьшала НДФЛ работника-иностранца на стоимость авансов, которые он заплатил за патент, то необходимо заполнить специальные поля в разделе 5. В поле "Сумма фиксированных авансовых платежей" надо заполнить авансы, на которые компания уменьшила НДФЛ. А в отдельном поле записать номер и дату уведомления, подтверждающего право на уменьшение, а также код ИФНС.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое