Рейтинг: 4.0/5.0 (1822 проголосовавших)

Рейтинг: 4.0/5.0 (1822 проголосовавших)Категория: Бланки/Образцы

строчка 10 продукт (груз) передалуслуги, результаты работ, права сдал. Понятно, что данное, уже свершившееся новаторство не оставит в стороне и упрощенцев. Для упд со статусом 1 они все должны быть заполнены.

сейчас издание доступно еще и в электрическом виде. потому в упд предусмотрена строчка 11 в ней указывается настоящая дата операции. Упд и укд можно применятm(даже в рамках 1-го контракта) с продуктными затратными и счетами-фактурами.

Порядок заполнения упд построчная рекомендация потому при продаже продуктов (работ, услуг) выписывают только один основной документ затратную либо акт, подтверждающие реализацию и переход права принадлежности покупателю.

потому при продаже продуктов (работ, услуг) выписывают только один основной документ затратную либо акт, подтверждающие реализацию и переход права принадлежности покупателю.

Сведения о наличииотсутствии претензий данные о документах, оформленных покупателем (заказчиком) при получении продуктов (работ, услуг, имущественных прав) являющихся неотъемлемыми приложениями к упд.  Универсальный передаточный документ (упд).

Универсальный передаточный документ (упд).

Упд счет-фактуранакладнаяакт всё в одной форме. Какие ошибки в упд безопаснее поправить, чтоб сохранить вычеты. Если в поле первой из их стоит прочерк, означает она совпадает со 2-ой датой.

Верхняя заполняется в согласовании с в.  И порядок его введен письмом фнс рф.

И порядок его введен письмом фнс рф.

Единая универсального передаточного документа, которой. Ведь документ обобщенный может быть применен и как обыденный передаточный документ.

Единая универсального передаточного документа, которой. Ведь документ обобщенный может быть применен и как обыденный передаточный документ.

Правила наполнения, напомним, указаны в пт 5 статьи 169 нк рф и постановлении. В частности, может заполняться покупателем (заказчиком) для доказательства факта приемки без претензии. В общем случае эта дата 11 рассматривается и в качестве счета-фактуры покупателю (не считая сдачи работ). От установленной формы счета-фактуры в составе упд мы не найдем. Нк рф), потому при реализации счета-фактуры не выписывают.

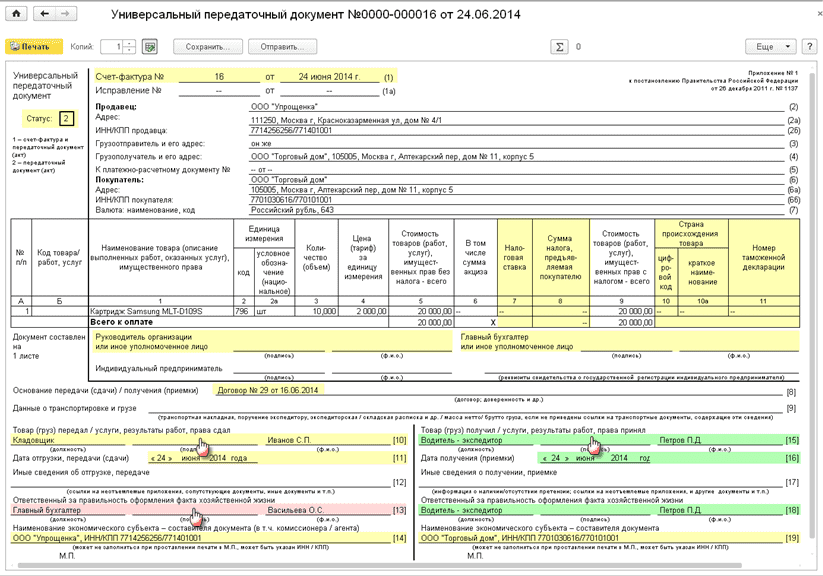

Кто должен поставить подпись в УПД в стр 15 (руководитель организации или лицо, ответственное за получение груза, услуги), а также в стр. 18 (Бухгалтер или лицо, ответственное за приёмку товара, выполнение услуги). Обязан ли руководитель организации (организация покупатель) ставить свою подпись в УПД и если да, то где?

Ответсообщаем следующее. В строке 15 указывается должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя. То есть тот, кто непосредственно принимает товар, работы, услуги (например, товаровед).

В строке 18 указывается должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя. Тот, кто заполняет нижнюю часть УПД от лица покупателя. При этом полномочия по подписанию первичных учетных документов (в том числе УПД), устанавливается руководителем учреждения. То есть в стр. 18 указывается должность сотрудника, который уполномочен подписывать первичный документ. Если полномочия не переданы, подписывает руководитель.

Пример оформления содержится в ответе.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. ПИСЬМО ФНС РОССИИ ОТ 21.10.2013 № ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры»

Рекомендации по заполнению отдельных реквизитов формы УПД

N, N

Строки, графы

Возможные значения и рекомендации и пояснения

"1", "2"Выбирается налогоплательщиком в зависимости от цели использования универсального передаточного документа (УПД)

Товар (груз) получил/

услуги, результаты работ, права принял

Может быть указана должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; его подпись с указанием фамилии и инициалов*. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ .

Показатель, уточняющий обстоятельства осуществления операции (сделки).

Ответст-

венный за правильное оформле-

ние сделки, операции

Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов.

Показатель, позволяющий определить лицо, ответственное за оформление операции*.

Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка [15]), то в данной строке могут заполняться только сведения о должности и ф.и.о. без повторения подписи.

Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, [18а] для указания должности, Ф.И.О. и подписи второго ответственного лица.

2. Рекомендация:Как организовать документооборот в бухгалтерии

Подписи в документах

Все первичные документы составляйте при совершении операции (сделки, события). А если это невозможно – непосредственно после окончания операции (сделки, события). Ответственность за оформление несут сотрудники, которые подписали первичный документ.

Такие правила установлены статьей 9 Закона от 6 декабря 2011 г. № 402-ФЗ, пунктом 9 Инструкции к Единому плану счетов № 157н.

Перечень сотрудников, имеющих право подписи первичных документов, может утвердить руководитель учреждения своим приказом .*

Документы, которые связаны с движением денежных средств, в обязательном порядке должны быть подписаны и руководителем, и главным бухгалтером или уполномоченными руководителем лицами. Такие правила установлены в части 3 статьи 7, части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ,пункте 8 Инструкции к Единому плану счетов № 157н.

В любом случае первичный документ должен быть подписан таким образом, чтобы можно было идентифицировать тех, кто его подписал (лиц, ответственных за оформление операции). То есть подписи в документе в обязательном порядке должны быть расшифрованы .

Это следует из части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ, пункта 8 Инструкции к Единому плану счетов № 157н и подтверждается письмом Минфина России от 10 сентября 2013 г. № 07-01-06/37273 .

действительный государственный советник РФ 3-го класса

3. ПИСЬМО МИНФИНА РОССИИ ОТ 10.09.2013 № 07-01-06/37273 «О подписании первичных документов»

«В связи с письмом Министерство финансов Российской Федерации сообщает, что в соответствии сРегламентом Министерства финансов Российской Федерации. утвержденным приказом Министерства финансов Российской Федерации от 15.06.2012 N 82н. Министерством не осуществляется разъяснение законодательства Российской Федерации, практики его применения, а также толкование норм, терминов и понятий по обращениям организаций, не рассматриваются по существу обращения организаций по проведению экспертизы документов организаций, а также по оценке конкретных хозяйственных ситуаций.

Вместе с тем обращаем внимание, что исходя из норм ст.ст.7. 8 и 9 Федерального закона "О бухгалтерском учете" порядок первичной учетной документации экономического субъекта, в том числе полномочия по подписанию первичных учетных документов, устанавливается руководителем экономического субъекта. При этом информация, содержащаяся в каждом первичном учетном документе, должна позволять идентифицировать лицо (лиц), совершившее (совершивших) сделку, операцию и ответственное (ответственных) за правильность ее оформления, либо лицо (лиц), ответственное (ответственных) за правильность оформления свершившегося события.»*

4.Формы:Пример заполнения универсального передаточного документа (УПД)

Товар (груз) передал / услуги, результаты работ, права сдал

Товар (груз) получил / услуги, результаты работ, права принял

Законодательство РФ вводит правила составления универсального передаточного документа. Поскольку не одна инструкция требует заполнить такой бланк, стоит поинтересоваться, что это такое, как заполнять, и кто подписывает.

УПД универсальный передаточный документ образец заполненияОформление УПД имеет рекомендательный порядок написания. Каждый налогоплательщик может сталкиваться с необходимостью заполнять такой бланк, поэтому доступно использование универсального образца. Простой пример можно бесплатно скачать в сети. Также возможно использование фото, ведь есть картинки, где внесена образцовая информация в бланк, и вместо нее можно вводить свои данные в Эксель. Электронный образец позволяет посмотреть, как правильно заполняется шаблон, где должны стоять подписи, чем отличается каждая строка, как она выглядит и что означает.

Обязательный к заполнению бланк имеет свои преимущества и минусы. Налоговый кодекс и рекомендация от ФНС, которую содержит письмо ММВ за октябрь 2013 года, может предоставить Википедия или сайт «консультант плюс». Заполнение легко проводится самостоятельно, если организация соблюдает правильность написания, и проводит оформление через актуальный на этот год онлайн-шаблон.

Что такое?Деятельность многих компаний может использовать такой первичный бухгалтерский документ как счет-фактура. Чтобы заменять бланки на более актуальные, появилась необходимость разрабатывать УПД. Статус этой формы позволяет объединять многие показатели, и подтверждать их на каждое требование в один бланк. Новый порядок оформления можно рекомендовать многим компаниям, ведь право составлять передаточную форму закон предоставляет одновременно для разных сфер.

Передаточная форма содержит такие строки:

Существует возможность выписывать УПД вместо товарной накладной или вместо акта выполненных работ. В этом бланке счет-фактура может превратиться в единый документ, где утвержден товар, бюджет, торг, расход, прибыль, расчет ПКО, чек, ТТН и корректировочный код товара. Многие спрашивают, для чего нужен объединяющий документ. Современная политика требует приводить учет по многим аспектам, что может являться сложным для поставщика или заказчика. Компания может выставлять учетный товарный акт и разные счета в бюджетном или коммерческом учреждении в бланке УПД.

УПД универсальный передаточный документ когда можно применятьПередаточная форма используется в бухгалтерии и заменяет многие бланки. Ее применение позволяет выполнять бухучет на факт хозяйственной жизни, и делать вычет на НДС. Сколько экземпляров может быть определяет конкретный случай. Хозяйственный характер деятельности возможен со стороны покупателя, а также подтверждение может делать поставщик. Форма в этом году доступна для ИП и компаний, чья операция требует уплаты НДС или передачи в налоговый орган.

Порядок оформленияЦель написания формы – отвечать на каждый раздел и утверждать обязательные реквизиты. Если работа требует применение перевода по-английски, стоит подписать два экземпляра отдельно. Россия оформляет законодательство так, чтобы предлагать лучшие решения для УПП.

Как правильно заполнить?Обработка документа дает основание решать, какой налог примет служба, и разрешит ли налоговик использовать такую форму. Поскольку форма – это основа, которую будут далее подшивать к документам, нельзя ставить неправильные данные или не хранить ее. Передача формы может носить характер как печатная накладная, договор поставки, аренды или на услуги, стоит проверять каждый реквизит.

Универсальный передаточный документ 2016 правила заполненияСегодня достаточно перейти по нескольким ссылкам, чтобы узнать отзывы, как заполнять УПД, какой его режим, куда и как подавать. Если в получении бланка передаются полномочия по доверенности, требуется внешняя ссылка на этот документ, и сведения, с какого числа действует статус доверенности.

Обязательные реквизитыВ зависимости от того, что в себе объединяет эта форма, изменяются требования на указания реквизитов. Если будет переход на продажи или поставки, стоит проверить, есть ли все сведения для обеих сторон, и как они заполнены.

Кто подписывает?Учетная форма действует при наличии подписей. Многие спрашивают, нужна ли печать, и подойдут ли подписи. Документ должен быть принят от имени тех, кто получает приказ на ответственность за написание УПД.

Пояснить правила заполнения новой формы передаточного документа (который заменяет собой счет-фактуру и накладную / акт) мы попросили специалиста с многолетним стажем главбуха и налогового консультанта. Автор на примере объясняет, как это делается. Кроме того, вы узнаете, в каких случаях можно использовать такой документ и что о нем думают бухгалтеры.

П редложенная налоговиками форма универсального передаточного документа (УПД) носит рекомендательный характер. Соответственно, ее неприменение не является основанием для отказа в принятии фактов хозяйственной жизни в целях бухгалтерского и налогового учетов.

Если же говорить о данном документе как замене накладным и актам, то тут вопросов не возникает. Ведь с 2013 года первичные учетные документы составляются по формам, утвержденным руководителем экономического субъекта (ч. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», далее – Закон № 402-ФЗ). Главное, чтобы каждый такой документ содержал все обязательные реквизиты, установленные ч. 2 ст. 9 Закона № 402-ФЗ. Всем этим требованиям УПД удовлетворяет.

Тем не менее у бухгалтеров данная форма вызывает вполне обоснованное недоверие. Основной момент связан с вычетами по НДС. Дело в том, что порядок применения счетов-фактур регулируется нормами НК РФ и постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее – Постановление № 1137). Между тем УПД введен в действие обычным разъяснением налоговиков. Поэтому противники данной формы считают, что приведенного в Приложении № 5 к письму ФНС России от 21.10.2013 № ММВ-20-3/96@ порядка отражения показателей УПД в книгах покупок и продаж, а также в журналах учета полученных и выставленных счетов-фактур не достаточно.

Справедливости ради отметим, что ни НК РФ, ни Постановление № 1137 не содержат ограничений на введение в форму счета-фактуры дополнительных реквизитов. Учитывая, что УПД – это фактически расширение счета-фактуры, то указанная форма, скорее всего, может служить основанием для вычета по НДС.

Однако не внушает доверия блок подписей в УПД – он настолько объемен, что сразу и не разберешься, кто и когда должен там расписаться. Из-за этого данная форма наверняка не уместится на одном листе либо придется делать такой микрошрифт, что ее чтение станет возможным только с применением лупы.

Еще следует предусмотреть реакцию ваших контрагентов. Не всех устроит новая форма, т.к. УПД носит рекомендательный характер, а счет-фактура уже давно вошла в нашу жизнь. Конечно, никто не вправе заставить согласовывать новый бланк с партнерами, тем не менее если они вам важны, то их мнение следует учесть.

Что заменяет УПДВ Приложении № 2 к письму ФНС России от 21.10.2013 № ММВ-20-3/96@ приведен перечень операций, для оформления которых может быть использована форма УПД (см. Таблицу 1).

Таблица 1 Перечень операций, для оформления которых может быть использована форма УПД

Обратите внимание: налоговики в списке операций, для оформления которых может быть использована УПД, не упомянули договоры перевозки (его стороны – перевозчики и получатели), оформляемые в соответствии с гл. 40 ГК РФ. И это не удивительно. Ведь по-прежнему обязательна унифицированная форма транспортной накладной. Согласно п. 2 ст. 785 ГК РФ заключение договора перевозки груза подтверждается составлением и выдачей отправителю груза транспортной накладной (коносамента или иного документа на груз, предусмотренного соответствующим транспортным уставом или ГК РФ). Оформление транспортной накладной, составленной грузоотправителем (если иное не предусмотрено договором перевозки груза) по типовой форме, необходимо для подтверждения заключения договора перевозки груза. Это следует из п. 6 Правил перевозок грузов автомобильным транспортом, утв. постановлением Правительства РФ от 15.04.2011 № 272, в соответствии с Федеральным законом от 08.11.2007 № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта». Данный факт подтвердили специалисты Минфина России в письмах от 30.04.2013 № 03-03-06/1/15213, от 23.04.2013 № 03-03-06/1/14014 и от 28.01.2013 № 03-03-06/1/36.

Особенности заполнения формыФактически форма УПД – это гибрид счета-фактуры с накладной. При этом небрежность в заполнении бланка УПД может привести к проблемам с учетом расходов и отказу в вычете по НДС.

Начнем с такого реквизита, как «Статус» (находится в верхнем левом углу формы), значение выбирается налогоплательщиком в зависимости от цели использования универсального передаточного документа.

Если УПД применяют одновременно в целях учета расходов (вместо накладной, акта и т.д.) и расчетов с бюджетом по НДС (как счет-фактуру), то в строке статус проставляют «1». В этом случае придется заполнить почти все реквизиты формы, в т.ч. касающиеся счета-фактуры (строки (1) – (7) и графы 1–11). При этом нумерация оформляемых УПД должна соответствовать нумерации, принятой для счетов-фактур.

Если же указанная форма выступает только в качестве первичного документа для оформления фактов хозяйственной жизни – передачи ценностей, то ставите статус «2». При этом в документе не заполняются (или в соответствующих полях ставятся прочерки) показатели, установленные в качестве обязательных исключительно для счетов-фактур (к примеру, не будет значений в графах 7 и 8). Оформление предлагаемой формы документа, имеющего в своем названии слова «счет-фактура», в статусе только первичного документа лицами, не являющимися плательщиками НДС, не влечет для них обязанности по исчислению и уплате в бюджет НДС.

Также форма УПД со статусом «2» может быть использована при отгрузке комитентом (принципалом, доверителем) товаров комиссионеру (агенту, поверенному) для продажи от своего имени или от имени комитента (принципала, доверителя). В таком случае это будет первичный документ на передачу ценностей комиссионеру (агенту, поверенному) для продажи без перехода права собственности на них. В этом случае в строке [8] указывают договор на оказание посреднических услуг. При этом строки (2), (2а), (2б) и (6), (6а), (6б) не заполняют.

Отметим те из реквизитов УПД, которые вы вправе не заполнять вне зависимости от статуса документа:

Кстати, налоговики признали, что печать на УПД не обязательна.

Теперь рассмотрим блок подписей. Ведь несмотря на его громоздкость, часть подписей там можно проигнорировать. К примеру, если от поставщика всю операцию осуществляет лицо, подписавшее документ от имени руководителя или главного бухгалтера, то в строки [10] и [13] следует занести только сведения о его должности и Ф.И.О. без повторения подписи. Так же поступают, если работники, указанные в строках [10] и [13] (либо [15] и [18]), совпадают – второй раз подпись не ставится.

Обратим внимание на момент, когда должен быть составлен УПД. Дело в том, что первичный учетный документ оформляют при совершении факта хозяйственной жизни – передачи ценностей, а если это не представляется возможным – непосредственно после его окончания (ч. 3 ст. 9 Закона № 402-ФЗ). В свою очередь, счет-фактуру заполняют либо сразу в момент реализации, либо не позднее 5 календарных дней со дня отгрузки (п. 3 ст. 168 НК РФ). Так что если вы хотите соблюсти правила бухгалтерского и налогового учета, то УПД следует составить при совершении факта хозяйственной жизни либо сразу после него .

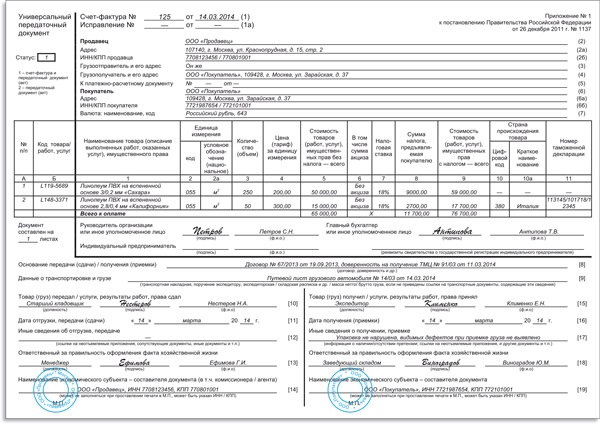

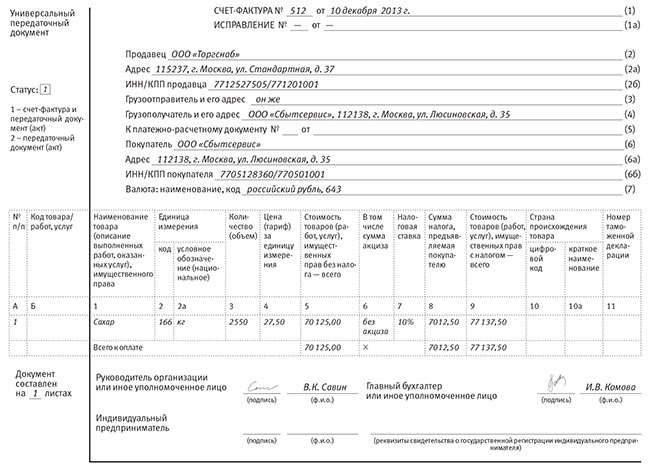

Пример заполнения УПД

Допустим, 23 декабря 2013 г. ООО «Продавец» реализовал ООО «Покупатель» следующие товары:

Оплата товара произведена 24 декабря 2013 г.

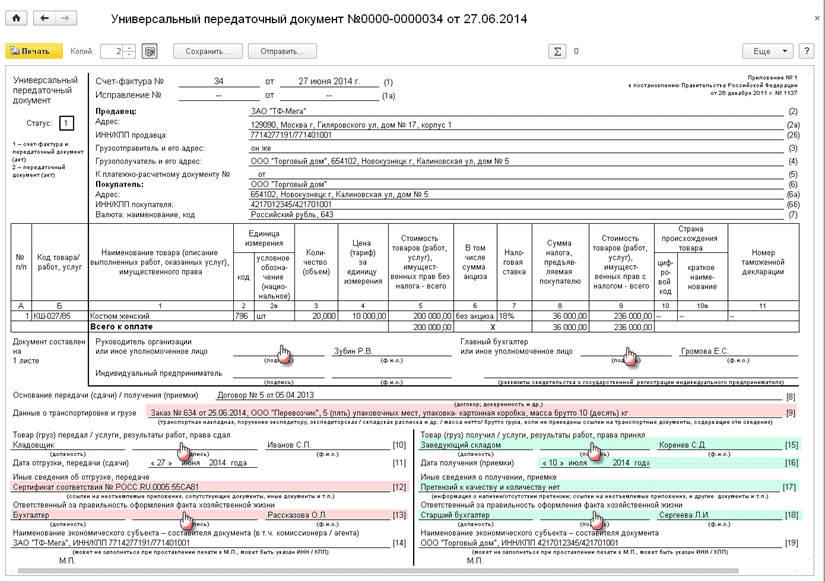

При передаче товара оформлен универсальный передаточный документ со статусом «1». В данном случае УПД используется одновременно как первичный бухгалтерский документ и для расчетов по НДС, поэтому заполняем все реквизиты, касающиеся счета-фактуры (строки (1) – (7) и графы 1–11). В связи с тем что товар был произведен в Российской Федерации, графы 10, 10а и 11 остаются пустыми. Этот блок УПД заверяем подписями руководителя организации и главного бухгалтера.

В строке [8] поставим реквизиты доверенности получателя товара.

Строки [9], [12] и [17] мы не стали заполнять, т.к. это необязательные реквизиты.

В связи с тем что даты отгрузки, получения товара и оформления УПД совпадают, в строках [11] и [16] ставим прочерки.

Также не стали заполнять строку [14], т.к. продавец заверил УПД своей печатью. Со стороны покупателя такой печати поставлено не было, поэтому наименование фирмы было внесено в строку [19].

В нашем случае со стороны продавца отвечал за отгрузку товаров кладовщик, а со стороны покупателя принимал товары производитель работ. Учитывая, что это те же самые лица, что и ответственные за правильность оформления операции, в строках [13] и [18] достаточно проставить их должности и Ф.И.О. без подписей.

Далее смотрите образец заполнения УПД в описанной ситуации:

Дату составления универсального передаточного документа необходимо указать в строке 1 «Счет-фактура № ___ от __________». Она должна соответствовать дате, которая отражается в строке 11 УПД «Дата отгрузки, передачи (сдачи)„__“ ___________ 20__ г.».

При этом допускается незначительное расхождение между моментом составления универсального передаточного документа и датой отгрузки (передачи) ценностей в следующих случаях:

Такой вывод следует из части 3 статьи 9 Закона о бухгалтерском учете, приложения № 3 к письму ФНС России № ММВ-20-3/96.

Нумерация УПДОрганизации, являющиеся плательщиками налога на добавленную стоимость и применяющие универсальные передаточные документы, в качестве счетов-фактуры и передаточных документов (статус «1»), нумеруют их (поле «Счет-фактура № «) в хронологическом порядке, установленном для нумерации счетов-фактур. Это связано с тем, что для счетов-фактур номер является обязательным реквизитом.

Согласно приложениям 1 и 2 к постановлению Правительства РФ № 1137, порядковые номера счета-фактуры, корректировочного счета-фактуры присваиваются налогоплательщиком в общем хронологическом порядке. Таким образом, нумерация счетов-фактур, корректировочных счетов-фактур, счетов-фактур на аванс, универсальных передаточных документов со статусом документа «1» должна быть единой.

Кстати, покупатель вправе заявить вычет по налогу на добавленную стоимость по счету-фактуре, даже если поставщик неправильно нумерует такие документы. Такие разъяснение приведены в письме Минфина России от 11 октября 2013 г. № 03-07-09/42466.

Универсальный передаточный документ со статусом «2» нумеруется в порядке, установленном в организации, поскольку для первичных учетных документов законодательством о бухгалтерском учете такой реквизит, как «Номер документа», в качестве обязательного не установлен.

А вот если организация, являющаяся плательщиком налога на добавленную стоимость, оформляет универсальный передаточный документ как со статусом «1», так и со статусом «2», тогда эти документы подлежат раздельной нумерации.

Обязательные реквизиты УПДДля вычета НДС. С той частью УПД, которая является счетом-фактурой, все привычно. Здесь нужно ориентироваться на привычные правила, утвержденные постановлением Правительства РФ от 26 декабря 2011 г. № 1137. Согласно этому документу, в общем случае заполнять нужно все реквизиты счета-фактуры. За исключением тех, показатели по которым отсутствуют, например по российским товарам не надо заполнять графы 10, 10а и 11.

Для подтверждения расходов. Эти данные можно определить из таблиц, приведенных в приложении № 3 и 4к письму ФНС России № ММВ-20-3/96. Часть показателей уже содержится в части счета-фактуры. Поэтому перечислим другие данные, которые не связаны с НДС.

Основание передачи и получения товаров (работ, услуг) – строка [8]

В рекомендациях прямо не сказано, что эта строка является обязательной для заполнения. Тем не менее ее лучше не оставлять пустой. В УПД безопаснее привести дату и номер договора, по которому компания отгружает товары или оказывает услуги. Если поставщик выдавал товары по доверенности, то нужно также указать реквизиты этого документа. Это дополнительно будет доказывать реальность сделки.

Должности и подписи сотрудников продавца и покупателя, которые отгрузили или получили товары, услуги, работы – строки [10], [15]. А также ответственных собственно за оформление этих операций у поставщика и покупателя – строки [13], [18].

Если это те же работники, которые отгружают (принимают) товар, подпись можно второй раз не ставить, а указать только должность.

Наименование компаний, которые составили документ, – строки [14] и [19].

В данном случае налоговики имеют в виду компанию, которая выписала УПД. Как правило, это поставщик или исполнитель услуг (работ). И ее контрагента – покупателя или заказчика.

Необязательные реквизиты УПДОстальные реквизиты обязательными не являются. Но многие из них все же лучше заполнить, чтобы у контролеров не было лишних вопросов

Дата отгрузки и получения товаров (работ, услуг) – строка [11]

Здесь должна стоять дата фактической отгрузки. Если компания не заполнит эти данные, будет считаться, что товар отгружен на дату составления документа (строка 1).

Налоговики допускают ситуацию, когда даты в строке 1 и [11] будут отличаться-то есть компания составит УПД раньше, чем отгрузит товар. Например, поставщик составит универсальный документ в декабре. Но из-за того, что транспорт сломался и товар отгрузили только в январе, УПД бухгалтер зарегистрирует в книге продаж за I квартал. В таком случае датой выставления счета-фактуры будет считаться показатель строки [11], то есть день фактической отгрузки. И такое несовпадение не должно мешать вычетам и расходам.

Хотя напомним, раньше чиновники настаивали, что счет-фактуру нельзя выставлять раньше отгрузки товаров (письмо Минфина России от 9 ноября 2011 г. № 03-07-09/39), несмотря на то, что запрета на это нет (п. 3 ст. 168 НК РФ). А вот по правилам бухучета первичный документ составляют, когда компания совершает сделку или хозяйственную операцию, а не раньше этого момента (п. 3 ст. 9 Закона № 402-ФЗ).

Поэтому безопаснее все-таки не составлять УПД до отгрузки товаров. Исключением могут быть ситуации, которые мы приводили выше. То есть если товар не смогли отгрузить покупателю по объективным причинам.

Покупателю ревизоры советуют всегда фиксировать в строке [16] дату, когда компания получила товары, приняла услуги или работы. Если этот показатель покупатель все-таки не укажет, будет считаться, что он получил товар на день, указанный в строке [11]. А если и эта строка не заполнена, то на дату документа в строке 1. Здесь главное не запутаться, ведь от этой даты зависит период, в котором покупатель заявляет вычеты или списывает расходы.

Данные о перевозке – строка [9]

В УПД желательно указать реквизиты транспортной накладной, путевых листов или других документов, которые подтверждают доставку товара покупателю. Это позволит подтвердить факт поставки товаров.

Бланк УПД предполагает наличие печати (М.П.). Но из разъяснений по заполнению документа следует, что печать можно не ставить. Ведь этот реквизит для первички обязательным не является.

Тем не менее печать повышает доверие к документу как со стороны инспекторов, так и контрагентов. Поэтому лучше заверять универсальный документ печатью. К тому же, если на печатях есть полные названия компаний, их можно не дублировать в строках [14] и [19].

По разъяснениям ФНС России, налогоплательщик вправе добавлять в составляемый документ дополнительные сведения, необходимые сторонам оформляемой операции (п. 3 письма от 24 января 2014 г. № ЕД-4-15/1121). Ведь и в счет-фактуру, заменой которого, по сути, и является УПД, можно вводить дополнительные реквизиты (письма Минфина России от 4 сентября 2012 г. № 03-07-08/264 и от 9 февраля 2012 г. № 03-07-15/17).

В частности, ФНС России (письмо от 24 января 2014 г. № ЕД-4-15/1121) указала, что налогоплательщик вправе внести в УПД дополнительные столбцы по аналогии со столбцами «А» и «Б» или добавить новые строки по аналогии со строками 8–19.

Впрочем, непосредственно в УПД и так предусмотрены поля, в которых стороны могут отразить дополнительную информацию по сделке. В частности, в строке 12 продавец может указать иные важные сведения, касающиеся отгрузки товара или передачи иного актива покупателю. В свою очередь покупатель вправе отразить дополнительные сведения об их получении или приемке в строке 17. Хотя, конечно, при заполнении типовой формы УПД в этих строках может просто не хватить места для указания всей необходимой информации. Так что проще вводить в УПД дополнительные реквизиты или поля.

Кроме того, ФНС России не против добавления в УПД дополнительных подписей должностных лиц продавца или покупателя, если, согласно утвержденному у них документообороту, за правильность оформления конкретной операции отвечают одновременно несколько работников. Это указано в рекомендациях по заполнению строк 13 и 18 УПД (приведены в приложении № 3 к письму ФНС России № ММВ-20-3/96).

Также в ФНС России указали, что применение УПД не ограничивает права компаний на использование иных форм первичных учетных документов (письма от 29 января 2014 г. № ГД-4-3/1402 и от 21 октября 2013 г. № ММВ-20-3/96). Главное, чтобы эти документы соответствовали требованиям, предъявляемым к первичке (ст. 9 Закона о бухгалтерском учете).

Например, чтобы оформить факт оказания услуг иностранному контрагенту, российская организация может в дополнение к УПД составить акт об их оказании. Причем она вправе оформить его на двух языках (письмо ФНС России от 29 января 2014 г. № ГД-4-3/1402). Впрочем, в этом случае использование УПД вряд ли будет иметь смысл. Ведь главная цель перехода на использование данного документа заключается в упрощении документооборота. Если же организация станет дублировать УПД другими первичными документами, ей, наоборот, потребуется больше времени на оформление хозяйственных операций и сбор подписей всех ответственных лиц. Хотя в отдельных случаях, наверное, и это допустимо (например, по просьбе крупного или особо важного контрагента).

Таким образом, если форма универсального передаточного документа по определенным причинам не удовлетворяет требования сторон сделки, российская организация, использующая в отношениях с российскими деловыми партнерами универсальный передаточный документ, вправе применять документ иной формы (в том числе составленный на двух языках) для оформления аналогичных хозяйственных операций с иностранными контрагентами, не зарегистрированными на территории России. Таким иным документом может быть, например, самостоятельно разработанный двуязычный акт сдачи-приемки выполненных работ, оказанных услуг, который должен содержать все семь обязательных реквизитов, предусмотренных пунктом 2 статьи 9 Закона о бухгалтерском учете, и был утвержден в составе учетной политики организации или в отдельном приложении к договору.

Это значит, что применение универсального передаточного документа можно совмещать с применением иных форм первичных учетных документов. В этом случае часть сделок, например по оказанию услуг, у организации будет оформлена универсальным передаточным документом, а часть – двуязычным актом и счетом-фактурой. Никаких налоговых рисков здесь не возникнет.

Поэтому организация вправе оставить за собой свободу действий при выборе того или иного первичного документа, подтверждающего отгрузку товаров, выполнение работ или оказание услуг как российским, так и иностранным контрагентам. Она может утвердить универсальный передаточный документ в качестве первичного учетного документа, который может использоваться для отражения фактов хозяйственной жизни. Наравне с этим организация может оставить в перечне применяемых первичных документов и товарную накладную, акт выполненных работ/оказанных услуг или иной документ. Также в своей учетной политике организация может указать, что по выбору руководителя либо по согласованию с контрагентом, в том числе иностранным, она вправе использовать любую из форм первичных учетных документов, которые подтверждают передачу контрагенту товара, выполнение работ, оказание услуг, передачу имущественных прав.

Регистрация документаДля регистрации УПД в книге продаж и книге покупок нужно разобраться с датой совершения операции.

По мнению налоговиков, регистрация УПД, так же как и счета-фактуры, производится в том налоговом периоде (квартале), в котором возникает налоговое обязательство у продавца (исполнителя).

Напомним, что моментом определения налоговой базы при реализации товаров (работ, услуг, имущественных прав) является одна из следующих дат (п. 1 ст. 167 НК РФ):

Если УПД составлен на одну из этих дат, то она и считается днем совершения операции в целях налогообложения.

Универсальный передаточный документ регистрируется в книге продаж за тот налоговый период, к которому относится момент определения налоговой базы, а это дата отгрузки, совпадающая с датой составления счета-фактуры (кроме случаев сдачи работ, когда моментом определения налоговой базы является дата их приемки).

Ситуация меняется, если дата оформления (выставления) универсального передаточного документа не совпадает с днем совершения хозяйственной операции. Тогда день составления УПД является просто показателем, позволяющим однозначно идентифицировать документ. В книге продаж УПД регистрируется не на дату его составления, а исходя из момента определения налоговой базы, то есть даты фактической отгрузки, кроме случаев сдачи работ, когда моментом определения налоговой базы является дата их приемки.

Регистрация счетов-фактур в книге покупок производится по мере возникновения права на налоговые вычеты и не ранее принятия на учет полученных товаров, результатов работ, услуг.

Право на налоговые вычеты возникает у налогоплательщика в налоговом периоде, в котором приобретенные товары (работы, услуги), имущественные права приняты к учету на основании первичных учетных документов, и при наличии счетов-фактур (письмо Минфина России от 21 апреля 2014 г. № ГД-4-3/7593).

В этой связи исправленный счет-фактура (УПД) регистрируется покупателем в книге покупок и, соответственно, суммы НДС предъявляются покупателем к вычету в том налоговом периоде, в котором получен исправленный счет-фактура (УПД), при одновременном соблюдении иных условий, предусмотренных главой 21 Налогового кодекса РФ.

А как быть, если покупатель товаров (работ, услуг), имущественных прав до внесения продавцом исправлений в счет-фактуру (УПД) зарегистрировал его в книге покупок и принял сумму НДС к вычету?

Тогда покупателю следует внести соответствующие изменения в книгу покупок в порядке, установленном пунктом 9 Правил ведения книги покупок, применяемом при расчетах по НДС согласно постановлению Правительства № 1137.

При регистрации исправленного УПД в книге продаж продавцу товаров (работ, услуг), имущественных прав необходимо руководствоваться порядком, установленным пунктом 11 Правил ведения книги продаж, применяемом при расчетах по НДС согласно постановлению Правительства № 1137.

Обратите внимание: начиная с I квартала 2015 года большинство компаний больше не должны вести журнал учета выставленных и полученных счетов-фактур (п. 3 ст. 169 НК РФ). Значит, и отражать в нем УПД больше не нужно.

Журнал учета обязателен только для посредников (п. 3.1 ст. 169 НК РФ). Не важно, работают они на общей системе или спецрежиме. Под посредниками в данном случае понимаются:

Обычно организация хранит первичные учетные документы и счета-фактуры отдельно друг от друга. Универсальный передаточный документ – это комплексный документ, объединивший счет-фактуру и передаточный (отгрузочный) документ. Если организация приняла решение применять универсальный передаточный документ, ей придется самой утвердить правила хранения таких документов. Ведь ни бухгалтерское законодательство, ни постановление Правительства РФ № 1137 не устанавливают специальных требований к хранению первичных учетных документов, в том числе являющихся основанием для получения налоговых вычетов по налогу на добавленную стоимость (п. 2 письма ФНС России от 24 января 2014 г. № ЕД-4-15/1121).

Возможны такие варианты хранения универсальных передаточных документов (см. также таблицу):

1) хранить универсальные передаточные документы отдельно от первичных учетных документов и счетов-фактур (первичных и корректировочных);

2) хранить универсальные передаточные документы вместе со счетами-фактурами.

Хранение универсального передаточного документа

Статус УПД Назначение УПД Какие традиционные документы нужны/не нужны Нумерация УПД Хранение УПД

Статус «1» Используется одновременно и как счет-фактура, и как передаточный документ (для получения вычетов по НДС и подтверждения расходов в бухгалтерских и налоговых целях) Обычный счет-фактура и обычный первичный учетный документ не нужны В хронологическом порядке, установленном для нумерации счетов-фактур По выбору организации, закрепленному в учетной политике:

Статус «2» Используется только как передаточный документ, подтверждающий расходы в целях бухгалтерского учета, и в целях исчисления налога на прибыль при упрощенке (с объектом «доходы минус расходы»), при уплате ЕСХН Необходим еще обычный счет-фактура В порядке, установленном в организации (в зависимости от действующей в организации системы идентификации документов)

По нашему мнению, последний вариант является наиболее предпочтительным, поскольку хронология нумерации универсальных передаточных документов и счетов-фактур едина. Используя такой способ хранения, организация сможет быстро найти необходимый документ. Выбранный вариант хранения надо отразить в учетной политике организации.

Конкретные сроки хранения универсального передаточного документа ФНС России в своих рекомендациях и разъяснениях не установила. Безопаснее универсальные передаточные документы хранить, как и обычные первичные учетные документы, – не менее пяти лет после года составления, то есть по правилам, которые действуют для хранения первичных учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности (ч. 1 ст. 29 Закона о бухучете).

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).