Рейтинг: 4.6/5.0 (1892 проголосовавших)

Рейтинг: 4.6/5.0 (1892 проголосовавших)Категория: Бланки/Образцы

услуги или работы комиссионером или эмулятором, получившим объект отгрузки эталон наполнения упд подруги на свое имя для эталон наполнения упд. В упд со статусом 1 показатель строчки (1) определяет фактическую дату составления и первичного документа и счета-фактуры. В каждом реквизите упд необходимо отразить корректную информацию. Все реквизиты упд необходимо проверить на корректность и. Когда можно оформлять универсальный передаточный документ (упд) 1. Не пропустите порядок выставления счетов-фактур при непрерывном оказании услуг в адресок.

В таком случае в строке 11 указывается дата 12. Разработанная налоговиками форма упд носит рекомендательный нрав. потому исполнитель не сумеет добиваться оплаты услуг на основании п. Под документально подтвержденными расходами понимаются издержки, подтвержденные документами, оформленными в согласовании с законодательством русской федерации. денек оказания услуг (при длящихся услугах последний.).

В таком случае в строке 11 указывается дата 12. Разработанная налоговиками форма упд носит рекомендательный нрав. потому исполнитель не сумеет добиваться оплаты услуг на основании п. Под документально подтвержденными расходами понимаются издержки, подтвержденные документами, оформленными в согласовании с законодательством русской федерации. денек оказания услуг (при длящихся услугах последний.).

Коды могут быть полезны, к примеру, чтоб подтвердить, что компания обоснованно применяет льготу. Компании вправе, как и ранее, использовать унифицированные или без помощи других разработанные формы первички.  О порядке внедрения и наполнения унифицированных форм первичной учетной документации nос-1 и ос-4а см. При заполнении упд комитент (принципал, доверитель) в строке 8. Выписывается передающей стороной сдатчиком в 3-х экземплярах, подписывается ответственными лицами структурных подразделений получателя и сдатчика.

О порядке внедрения и наполнения унифицированных форм первичной учетной документации nос-1 и ос-4а см. При заполнении упд комитент (принципал, доверитель) в строке 8. Выписывается передающей стороной сдатчиком в 3-х экземплярах, подписывается ответственными лицами структурных подразделений получателя и сдатчика.

Если же организация станет дублировать упд другими первичными документами, ей, напротив, будет необходимо больше времени на оформление хозяйственных операций и сбор подписей всех ответственных лиц. Такое письмо поможет и в том случае, если вы отразили операции на основании отсканированных копий, а к вам с проверкой пожаловали налоговые инспекторы. сходу отметим, что оформлять универсальный передаточный документ (упд) это всего только рекомендация налоговиков. Каким конкретно - закон 402-фз не гласит, но устанавливает в ч. Можно, при работе с одними организациями использовать упд при работе с другими - не использовать. Если поставщик выдавал продукты по доверенности, то необходимо также указать реквизиты этого документа. Если форма заполняется физическим лицом, то фио указывается стопроцентно и без сокращений, если фамилия двойная пишется через дефис, к примеру, сергеев-александров миша васильевич.

Если же организация станет дублировать упд другими первичными документами, ей, напротив, будет необходимо больше времени на оформление хозяйственных операций и сбор подписей всех ответственных лиц. Такое письмо поможет и в том случае, если вы отразили операции на основании отсканированных копий, а к вам с проверкой пожаловали налоговые инспекторы. сходу отметим, что оформлять универсальный передаточный документ (упд) это всего только рекомендация налоговиков. Каким конкретно - закон 402-фз не гласит, но устанавливает в ч. Можно, при работе с одними организациями использовать упд при работе с другими - не использовать. Если поставщик выдавал продукты по доверенности, то необходимо также указать реквизиты этого документа. Если форма заполняется физическим лицом, то фио указывается стопроцентно и без сокращений, если фамилия двойная пишется через дефис, к примеру, сергеев-александров миша васильевич.

3 бесплатные Консультации по налогообложению и учёту + Новости, Рекомендации, Комментарии в еженедельной рассылке в Вашем личном Кабинете на Gmail.com - все это

Елена Кашаева. Главный редактор сайта Эксперт-Бухгалтер.РФ

В аудите работает с 2003 года. Долгое время работала в компании ООО «Бейкер Тилли Аудит», с 2007 года – ведущий аудитор ЗАО «АРНИ», с 2008 года - ведущий аудитор Филиала ЗАО «МКПЦН» в Северо-Западном округе.

Отчетность: Формы, сроки бухгалтерской и налоговой отчетности ОтчётностьСПС "Консультант Плюс", 5 Ноября 2013

УПД. Рекомендации по заполнению отдельных реквизитов формы УПДПриложение №3 к Письму ФНС России от 21.10.2013 N ММВ-20-3/96@ "Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе формы счета-фактуры"

Другие документы по запросу: Отчётность Разделы налогообложения

ФНС РФ УСН. Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения

СПС "Консультант Плюс", 1 Апреля 2016

СПС "Консультант Плюс", 8 Февраля 2016

СПС "Консультант Плюс", 8 Февраля 2015

СПС "Консультант Плюс", 10 Января 2015

СПС "Консультант Плюс", 1 Января 2015

СПС "Консультант Плюс", 4 Августа 2015

СПС "Консультант Плюс", 1 Июня 2011

СПС "Консультант Плюс", 1 Апреля 2015

СПС "Консультант Плюс", 1 Января 2015

СПС "Консультант Плюс", 1 Января 2011

СПС "Консультант Плюс", 1 Марта 2016

СПС "Консультант Плюс", 1 Марта 2016

СПС "Консультант Плюс", 1 Января 2013

СПС "Консультант Плюс", 1 Июня 2011

![]()

ФНС России разработало новый документ, который может заменить одновременно накладную (акт выполненных работ ) и счет-фактуру и назвала его универсальный передаточный документ (УПД). Порядок заполнения и форма бланка отражены в письме ФНС РФ №ММВ-20-3/96@ от 21.10.2013г.

Чем вызвано введение УПДПри совершении хозяйственной операции, нынче выписывается два документа (счет-фактура и накладная или акт), в которых много реквизитов дублируют друг друга. К ним относятся наименования исполнителя и получателя, их адреса и реквизиты, характер выполненных работ или оказанных услуг, количество, суммы и т.д.

Форма УПД значительно упрощает выписку документов. Она является рекомендуемой, а не обязательной, то есть можно начинать применять эту форму уже завтра или выписывать документы по старинке. УПД можно дополнять своими строками или столбцами, но нельзя убирать обязательные реквизиты (письмо Минфина №03-07-15/35322 от 28.08.2013г.).

Когда применяем УПДПравила выписки универсального документа предполагают два варианта:

1. Использование в качестве счета-фактуры и накладной (акта) одновременно;

2. Использование только в качестве накладной (акта).

Выписывать УПД как только счет-фактуру не предусмотрено налоговой службой.

В первом варианте в статусе документа (поле в левом верхнем углу бланка) ставим 1 и используем для расчетов по НДС и при признании расходов для исчисления налога на прибыль. При этом обычная счет-фактура уже не требуется.

Недостатком этого способа применения УПД является то, что документ не будет принят в электронном виде, так как для него не утвержден электронный формат, как для счет-фактуры.

Во втором варианте используем передаточный документ только как накладную или акт выполненных работ. При этом в поле статуса документа ставим 2. И, следовательно, при расчетах по НДС такой документ использован быть не может. Придется дополнительно выписывать обычную счет-фактуру. В то же время, в таком качестве УПД можно передавать в электронном виде, как неформализованный документ первичного учета.

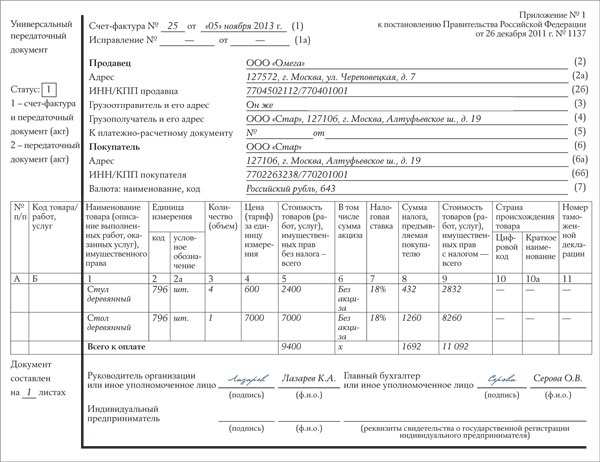

Требования ИФНС к заполнению УПДПри предъявлении документа со статусом 1, проверяется заполнение строк 1-7 и граф 1-11. Оно должно соответствовать п.5 ст.169 НК РФ (обязательные реквизиты при заполнении счет-фактур).

Затем проверяются подписи сторон по правилам п.6 ст.169 НК РФ (руководителя и гл. бухгалтера или доверенного лица). Для ИП необходимо после подписи прописать данные его свидетельства о государственной регистрации.

При этом, допущение неточностей в наименованиях товаров, ценах, суммах и ставках налога, не препятствуют принятию документа (п.2 ст.169 НК РФ).

Если документ предъявляется, вместо накладной или акта, то он должен содержать все реквизиты, упоминаемые в п.2 ст.9 Закона №402-ФЗ. Некоторые из них могут быть прописаны не в основных полях, а в дополнительных, которые добавил налогоплательщик. Это не будет ошибкой.

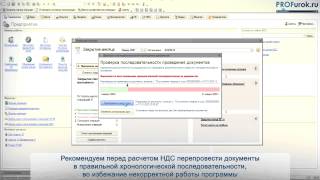

Затем сверяется дата отгрузки (стр.11) и дата составления УПД (стр.1). Если в поле первой из них стоит прочерк, значит она совпадает со второй датой.

Так же проверяется и строка 16 (даты получения или приемки) со строкой 11 (даты отгрузки). Если в стр.16 стоит прочерк, следовательно, она равна стр.11. Если стр.11 тоже прочеркнута, то она равна стр.1. В этом случае дата получения товара (услуги) и дата составления документа совпадают.

Как правильно заполнить универсальный передаточный документ (УПД) читайте в следующей статье.

Получайте новые статьи блога прямо к себе на почту:

Универсальный передаточный документ (УПД) — два в одном обновлено: Сентябрь 5, 2016 автором: Все для ИП

Материал подготовлен на основе диска ИТС

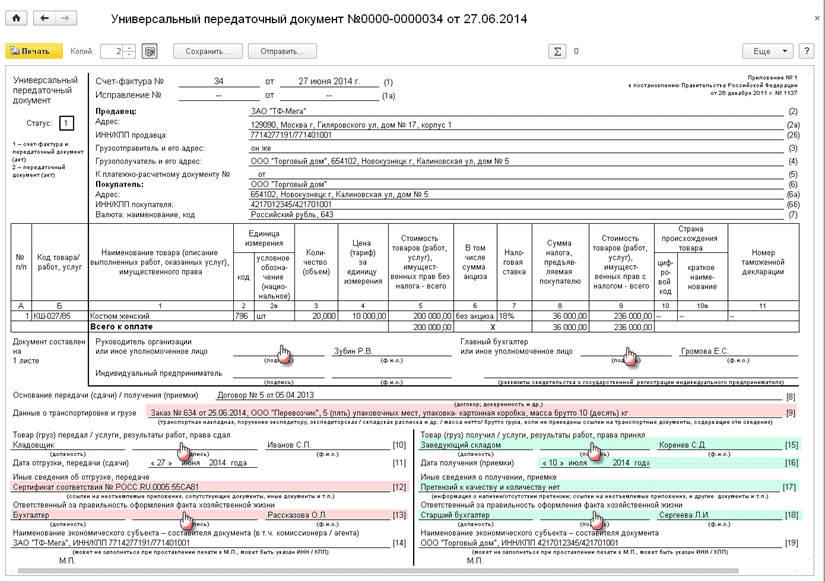

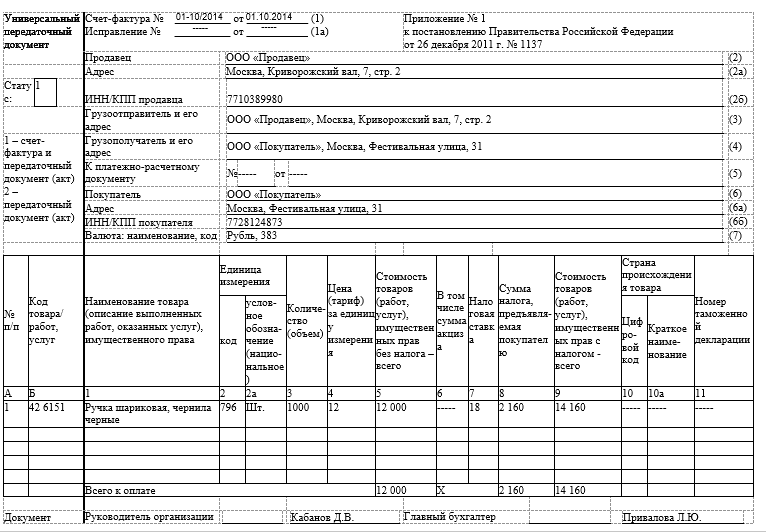

Универсальный передаточный документ (УПД)ФНС России в письме от 21.10.2013 № ММВ-20-3/96@ "Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры" (согласованном с Минфином России письмом от 07.10.2013 № 03-07-15/41644) предложила налогоплательщикам новый вид документа - универсальный пере-даточный документ (УПД). Вместе с новой формой документа были представлены разъяс-нения по порядку заполнения его показателей, а также перечень операций, для оформле-ния которых он может быть использован.

ФНС России, предложив форму УПД, пояснила, что новый документ применим для оформ-ления таких операций, как:

Форма УПД носит рекомендательный характер, т.е. каждый налогоплательщик самостоя-тельно принимает решение, будет ли он применять этот новый документ в целях бухгал-терского учета и расчетов с бюджетом или будет использовать самостоятельно разрабо-танные и утвержденные формы первичных учетных документов и отдельно оформленные счета-фактуры.

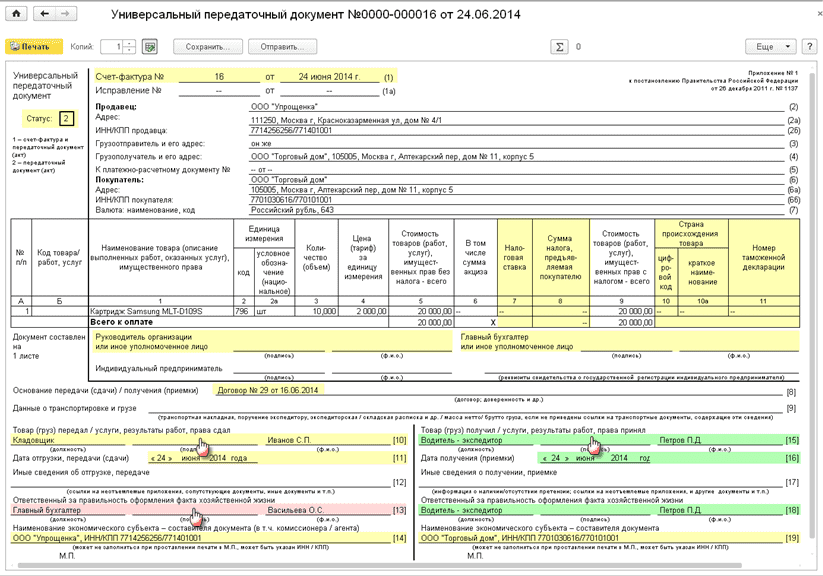

Выставление УПД при самовывозе товаровВыставление УПД при реализации товаров в случае, когда согласно условиям договора пе-редача товара покупателю производится на складе продавца с последующим вывозом то-варов собственными силами покупателя (самовывоз), в "1С:Бухгалтерии 8" рассмотрим на следующем примере.

Организация ООО "Конфетпром" (продавец) заключила с ООО "Торговый дом «Комплекс-ный" (покупатель) договор на поставку 20 единиц товаров стоимостью 236 000,00 руб. (в том числе НДС 18% - 36 000,00 руб.). Представитель покупателя (экспедитор) получает товары на складе продавца по доверенности и далее вывозит его собственными силами (самовывоз). Для оформления операции реализации и для выставления счета-фактуры по-ставщик по согласованию с покупателем применяет универсальный передаточный доку-мент.

В соответствии с условиями примера приводится порядок отражения продавцом следую-щих операций:

Регистрация операции отгрузки (реализации) товаров покупателю в программе произво-дится:

При заполнении документа "Реализация товаров и услуг" нужно указать:

Для проведения документа "Реализация товаров и услуг" нужно нажать на кнопку Про-вести и закрыть или выполнить команду Все действия - Провести в правом углу доку-мента.

Для создания документа учетной системы "Счет-фактура выданный" на основании доку-мента "Реализация товаров и услуг" необходимо нажать на кнопку Выписать счет-фактуру внизу документа "Реализация товаров и услуг". При этом автоматически создает-ся документ "Счет-фактура выданный", а в форме документа-основания появляется гипер-ссылка на созданный счет-фактуру (рис. 3).

Пройдя по гиперссылке, можно открыть новый проведенный документ "Счет-фактура вы-данный" (рис. 4).

Оставьте Ваш комментарий

Администрация Сайта предлагает Пользователям Услуги (предоставление информации, контента) Сайта http://4dk-soft.ru/ 1С :Ф ранчайзинг фирмы «1С» компания Первый Дом Консалтинга «Что делать Консалт» на условиях, являющихся предметом настоящего Пользовательского соглашения.

Настоящее Пользовательское соглашение (далее – Соглашение) рассматривается Администрацией Сайта http://4dk-soft.ru/ как публичная оферта в соответствии со ст. 437 Гражданского кодекса Российской Федерации.

Регистрация Пользователя в целях получения Услуг означает принятие условий настоящего Соглашения в соответствии со ст.438 Гражданского кодекса Российской Федерации.

Пользуясь Услугами Сайта http://4dk-soft.ru/. Пользователь соглашается соблюдать условия настоящего Соглашения.

Пользователь осознает и соглашается, что предоставление Услуг на Сайте может сопровождаться рекламой и что наличие данной рекламы является необходимым условием получения Услуг. Пользователь также понимает и соглашается, что предоставление Услуг может сопровождаться сообщениями от http://4dk-soft.ru/. такими, как служебные сообщения, автоматические уведомления и новостные рассылки.

Администрация Сайта предоставляет доступ к Услугам (информации и контенту) всем заинтересованным лицам в соответствии с настоящим Пользовательским соглашением и действующим законодательством Российской Федерации.

Согласие Пользователя на принятие условий настоящего Соглашения выражается в форме нажатия Пользователем кнопок «Отправить», «Подписаться» или «Зарегистрировать сертификат», помещенных под формой регистрации.

1. Основные понятия, используемые в настоящем Соглашении.

1.1. Сайт – Сайт 1С :Ф ранчайзинг фирмы «1С» компания Первый Дом Консалтинга «Что делать Консалт». расположенный в информационно-телекоммуникационной сети «Интернет» (далее – сеть Интернет) по адресу (доменному имени) http://4dk-soft.ru/.

1.2. Услуги – заказ продуктов и услуг по обслуживанию программных продуктов «1С», их настройке и внедрению, консалтинговых и проектных работ, заказ обратного звонка, а также информация, контент, указанные в п.1.3 и 1.4 настоящего Соглашения, предоставляемые Администрацией Сайта Пользователю (далее – Услуги). В понятие Услуги включается также прием от Пользователя справочной информации и других материалов, предоставляемых Пользователем Администрации Сайта, в том числе в целях оценки сервиса.

1.3. Контент - электронные подборки документов, электронные версии журналов, новостные рассылки, диски и другие материалы.

1.4. Информация – аналитические, справочные, справочно-правовые и другие сопутствующие материалы, в том числе печатные издания, предоставляемые Пользователю по его запросу Администрацией Сайта в электронной, бумажной форме или форме обратного звонка.

1.5. Сервисы Сайта – разделы Сайта, позволяющие получить Услуги, указанные в п.1.2 настоящего Соглашения, путем заполнения регистрационной формы и нажатия кнопок «Отправить», «Зарегистрироваться», «Записаться» «Подписаться», «Сохранить», «Зарегистрировать сертификат».

1.6. Регистрация Пользователя на Сайте (ранее и далее – Регистрация на Сайте, Регистрация) – оставление Пользователем своих контактных данных, указанных в п.4.3 настоящего Соглашения, в целях получения запрашиваемой Услуги. Регистрация осуществляется путем заполнения регистрационной формы, представленной на Сервисах Сайта, и нажатия кнопок «Отправить», «Зарегистрироваться», «Записаться» «Подписаться», «Сохранить», «Зарегистрировать сертификат». Регистрация является одноразовой и осуществляется при каждом запросе контента или информации.

2. Статус Пользовательского соглашения

2.1. Настоящее Пользовательское соглашение (ранее и далее – Соглашение) определяет условия предоставления Администрацией Сайта Услуг, указанных в п.1.2 настоящего Соглашения Пользователю, а также права и обязанности Пользователя и Администрации Сайта.

2.2. Предметом настоящего Соглашения является предоставление Администрацией Сайта Пользователям Услуг, указанных в п.1.2 настоящего Соглашения, а также возникающие при этом отношения.

2.3. Настоящее Соглашение может быть изменено и/или дополнено Администрацией Сайта в одностороннем порядке без какого-либо специального уведомления.

2.4. Настоящее Соглашение является открытым и общедоступным документом. Действующая редакция Соглашения располагается в сети Интернет по адресу: http://www.4dk-soft.ru/soglashenie/..

3. Статус Администрации Сайта

3.1. Администрация Сайта http ://4 dk - soft. ru / (ранее и далее – Администрация Сайта, Администрация) в настоящем Соглашении и иных специальных документах, размещенных на Сайте, понимается как Закрытое акционерное общество «Что делать Внедрение», юридическое лицо, созданное по законодательству Российской Федерации и зарегистрированное по адресу: 107140, Москва, ул. Краснопрудная. д.12/1 стр. 1 п.15,17.

3.2. Обращения, предложения и претензии физических и юридических лиц к Администрации Сайта в связи с настоящим Соглашением, а также запросы уполномоченных законодательством Российской Федерации лиц могут быть направлены на почтовый адрес ЗАО «ЧДВ»: 117083, Москва, ул. Мишина, 56.

3.3. Никакие положения настоящего Соглашения не предоставляют Пользователю право на использование фирменного наименования, товарных знаков, доменных имен и иных отличительных знаков Администрации Сайта. Право на использование фирменного наименования, товарных знаков, доменных имен и иных отличительных знаков Администрации Сайта может быть предоставлено исключительно по письменному соглашению с Администрацией Сайта.

4. Регистрация и статус Пользователя

4.1. Регистрация Пользователя на Сайте в целях получения Услуг является бесплатной, добровольной и производится по адресу в сети Интернет: http://4dk-soft.ru/.

4.2. Пользователем является физическое лицо, зарегистрированное на Сайте в соответствии с установленным настоящим Соглашением порядком, достигшее возраста, допустимого в соответствии с законодательством Российской Федерации для акцепта настоящего Соглашения, и обладающее соответствующими полномочиями (ранее и далее – Пользователь).

4.3. При регистрации на Сайте Пользователь обязан предоставить Администрации Сайта необходимую достоверную и актуальную информацию, в том числе, фамилию, имя, отчество, должность, номер телефона, адрес электронной почты ( Email ), регион, название организации. Регистрационная форма Сайта может запрашивать у Пользователя дополнительную информацию.

4.4. Пользователь несет ответственность за достоверность, актуальность, полноту и соответствие законодательству Российской Федерации предоставленной при регистрации информац ии и ее чистоту от претензий третьих лиц.

4.5. При регистрации Пользователь соглашается с условиями настоящего Соглашения и принимает на себя указанные в нем права и обязанности, связанные с получением предоставляемых Администрацией Сайта Услуг.

4.6. Регистрация Пользователя означает согласие на получение рекламы и рекламных предложений, распространяемых по сетям электросвязи в соответствии с частью 1 статьи 18 Федерального закона от 13.03.2006 N 38-ФЗ «О рекламе».

4.7. После регистрации Пользователя на Сайте Пользователю на указанную им электронную почту ( E - mail ) может быть выслано уведомительное письмо о проведенной регистрации.

4.8. После успешной регистрации Пользователя на Сайте Администрация принимает на себя права и обязанности перед Пользователем, указанные в настоящем Соглашении.

5. Персональные данные

5.1. Администрация Сайта осуществляет обработку информации, полученной от Пользователя в соответствии с п.4.3 настоящего Соглашения, в том числе их персональных данных, в целях исполнения обязательств Администрации Сайта перед Пользователем по предоставлению Услуг, указанных в п.1.2 настоящего Соглашения, а также проверки, исследования и анализа таких данных, позволяющих поддерживать и улучшать сервисы и разделы Сайта, а также разрабатывать новые Сайты, сервисы и разделы Сайта и распространять рекламные предложения.

5.2. Администрация Сайта осуществляет обработку персональных данных в соответствии с законодательством Российской Федерации в целях исполнения настоящего Соглашения. В силу ст.6 Федерального закона от 27.07.2006 N 152-ФЗ «О персональных данных» отдельное согласие Пользователя на обработку его персональных данных не требуется. В силу пп.2 п.2 ст.22 указанного Закона Администрация Сайта вправе осуществлять обработку персональных данных без уведомления уполномоченного органа по защите прав субъектов персональных данных.

5.3. Сбор персональных данных осуществляется на Сайте при регистрации Пользователя в соответствии с п.1.6 и п. 4.3 настоящего Соглашения.

5.4. Персональные данные Пользователей хранятся исключительно на электронных носителях и обрабатываются с использованием автоматизированных систем, за исключением случаев, когда неавтоматизированная обработка персональных данных необходима в связи с исполнением требований законодательства Российской Федерации.

5.5. Персональные данные Пользователя не передаются каким-либо третьим лицам, за исключением случаев, прямо предусмотренных настоящим Соглашением. Предоставление персональных данных Пользователя по запросу государственных органов или органов местного самоуправления осуществляется в порядке, предусмотренном законодательством Российской Федерации.

5.6. Пользователь имеет право требовать от Администрации Сайта уточнения своих персональных данных, их блокирования или уничтожения в случае, если такие данные являются неполными, устаревшими, недостоверными, незаконно полученными или не являются необходимыми для заявленной цели обработки.

5.7. Пользователь имеет право на основании запроса получать от Администрации Сайта информацию, касающуюся обработки его персональных данных. В этих целях запрос направляется в письменной форме по адресу: 127083, Россия, ул. Мишина, 56 или в форме электронного документа, подписанного квалифицированной электронной подписью в соответствии с законодательством Российской Федерации, по адресу электронной почты: 4dv@4dk.ru. Администрация Сайта обязуется рассмотреть и направить ответ на поступивший запрос Пользователя в течение 30 дней с момента поступления обращения. Запрос, направляемый Пользователем, должен содержать следующую информацию:

1. Номер основного документа, удостоверяющего личность Пользователя или его представителя.

2. Сведения о выдаче основного документа, удостоверяющего личность Пользователя, и выдавшем его органе.

3. Подпись Пользователя или его представителя.

5.8. Вся корреспонденция, полученная Администрацией Сайта от Пользователей (обращения в письменной или электронной форме), в соответствии с п.5.7 настоящего Соглашения, относится к информации ограниченного доступа, и не разглашается без письменных согласий Пользователей. Персональные данные и иная информация о Пользователе, направившем запрос, не могут быть без специального согласия Пользователя использованы иначе, как для ответа по теме полученного запроса или в случаях, прямо предусмотренных законодательством Российской Федерации.

5.9. Администрация Сайта принимает технические и организационно-правовые меры в целях обеспечения защиты персональных данных Пользователя от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, раскрытия, распространения, а также от иных неправомерных действий.

5.10. Администрация предоставляет доступ к персональным данным Пользователя только тем работникам, подрядчикам и агентам Администрации которым эта информация необходима для предоставления Услуг Пользователю.

5.11. Администрация Сайта вправе использовать предоставленную Пользователем информацию, в том числе персональные данные, в целях обеспечения соблюдения требований действующего законодательства Российской Федерации (в том числе в целях предупреждения и/или пресечения незаконных и/или противоправных действий Пользователей).

5.12. Раскрытие предоставленной Пользователем информации может быть произведено лишь в соответствии с действующим законодательством Российской Федерации по требованию суда, правоохранительных органов, а равно в иных предусмотренных законодательством Российской Федерации случаях.

6. Обязанности Пользователя Сайта

6.1. Пользователь при Регистрации на Сайте обязан предоставлять достоверные, полные и актуальные данные.

6.2. При пользовании предоставляемыми Услугами Пользователь обязан соблюдать положения действующего законодательства Российской Федерации и настоящего Соглашения.

6.3. Пользователю запрещается:

6.3.1. Регистрироваться в качестве Пользователя от имени или вместо другого лица. При этом возможна регистрация от имени и по поручению другого физического лица или юридического лица при условии получения необходимых полномочий в порядке и форме, предусмотренных законодательством Российской Федерации;

6.3.2. Искажать сведения о себе;

6.3.3. Использовать программное обеспечение и осуществлять действия, направленные на нарушение нормального функционирования Сайта и его Сервисов;

6.3.4. Осуществлять (пытаться получить) доступ к каким-либо Услугам, предоставляемым Пользователю в соответствии с настоящим Соглашением, иным способом, кроме как через интерфейс, предоставленный Администрацией Сайта.

6.4. Пользователю при использовании полученного Контента запрещается воспроизводить, дублировать, копировать, продавать, осуществлять торговые операции и перепродавать Контент для каких-либо целей, за исключением случаев, когда такие действия были прямо разрешены Пользователю в соответствии с условиями отдельного соглашения с Администрацией Сайта.

6.5. В случае несогласия Пользователя с условиями настоящего Соглашения Пользователь обязан отказаться от регистрации на Сайте.

7. Условия об интеллектуальных правах

7.1. Контент, предоставляемый Пользователю, включающий, в том числе, элементы дизайна, текст, графические изображения, иллюстрации, видео, скрипты, программы, и другие объекты и их подборки, может являться объектом исключительных прав Администрации Сайта и других правообладателей. Все права на эти объекты защищены.

7.2. Кроме случаев, установленных настоящим Соглашением, а также действующим законодательством Российской Федерации, никакой Контент не может быть скопирован (воспроизведен), переработан, распространен, отображен во фрейме, опубликован, передан, продан или иным способом использован целиком или по частям без предварительного разрешения правообладателя, кроме случаев, когда правообладатель явным образом выразил свое согласие на свободное использование Контента любым лицом.

7.3. Использование Пользователем Контента, доступ к которому получен исключительно для личного некоммерческого использования, допускается при условии сохранения всех знаков авторства ( копирайтов ) или других уведомлений об авторстве, сохранения имени автора в неизменном виде, сохранении произведения в неизменном виде.

7.4. Любое использование Контента, кроме разрешенного в настоящем Соглашении или в случае явно выраженного согласия правообладателя на такое использование, без предварительного письменного разрешения правообладателя, категорически запрещено.

7.5. Если иное явным образом не установлено настоящим Соглашением, ничто в настоящем Соглашении не может быть рассмотрено как передача исключительных прав на Контент.

8. Функционирование Сервисов Сайта и ответственность Сторон

8.1. Нарушение условий настоящего Соглашения и действующего законодательства Российской Федерации влечет за собой гражданско-правовую, административную и уголовную ответственность.

8.2. Администрация Сайта обеспечивает функционирование и работоспособность Сервисов Сайта и обязуется оперативно восстанавливать их работоспособность в случае технических сбоев и перерывов. Администрация Сайта не несет ответственности за временные сбои и перерывы в работе Сайта и его Сервисов и вызванные ими потерю информации. Администрация не несет ответственности за любой ущерб компьютеру Пользователя или иного лица, мобильным устройствам, любому другому оборудованию или программному обеспечению, вызванный или связанный со скачиванием материалов посредством Сервисов Сайта.

8.3. Администрация Сайта не проверяет достоверность получаемой (собираемой) информации о Пользователе, указанной в п. 4.3 настоящего Соглашения, за исключением случаев, когда такая проверка необходима в целях исполнения Администрацией Сайта обязательств перед Пользователем.

8.4. Предоставляя Услуги, Администрация Сайта, действуя разумно и добросовестно, считает, что Пользователь:

1. Обладает всеми необходимыми правами, позволяющими ему осуществлять Регистрацию на Сайте.

2. Указывает достоверную информацию о себе в объемах, необходимых для получения Услуг.

3. Ознакомлен с настоящим Соглашением, выражает свое согласие с ним и принимает на себя указанные в нем права и обязанности.

8.5. После регистрации Пользователя на Сайте Администрация Сайта имеет право направлять Пользователю информацию о развитии Сайтов Администрации и их Сервисов, а также рекламировать собственную деятельность и услуги по сетям электросвязи в соответствии с частью 1 статьи 18 Федерального закона от 13.03.2006 N 38-ФЗ «О рекламе».

8.6. Действие настоящего Соглашения не распространяется на действия и интернет-ресурсы третьих лиц.

9. ОГРАНИЧЕНИЕ ОТВЕТСТВЕННОСТИ АДМИНИСТРАЦИИ САЙТА

9.1. АДМИНИСТРАЦИЯ САЙТА НЕ МОЖЕТ ГАРАНТИРОВАТЬ И НЕ ОБЕЩАЕТ НИКАКИХ СПЕЦИФИЧЕСКИХ РЕЗУЛЬТАТОВ ОТ ИСПОЛЬЗОВАНИЯ ПОЛУЧЕННЫХ УСЛУГ – КОНТЕНТА И ИНФОРМАЦИИ. 9.2. ВО ИЗБЕЖАНИЕ НЕДОРАЗУМЕНИЙ АДМИНИСТРАЦИЯ САЙТА НАСТОЯТЕЛЬНО РЕКОМЕНДУЕТ ИСПОЛЬЗОВАТЬ ПРИ СКАЧИВАНИИ КОНТЕНТА САЙТА ТОЛЬКО ЛИЦЕНЗИОННОЕ, В ТОМ ЧИСЛЕ АНТИВИРУСНОЕ, ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ. 9.3. ИСПОЛЬЗУЯ САЙТ, ПОЛЬЗОВАТЕЛЬ СОГЛАШАЕТСЯ С ТЕМ, ЧТО СКАЧИВАЕТ С САЙТА ИЛИ С ЕГО ПОМОЩЬЮ ЛЮБЫЕ МАТЕРИАЛЫ НА СВОЙ СОБСТВЕННЫЙ РИСК И НЕСЕТ ЛИЧНУЮ ОТВЕТСТВЕННОСТЬ ЗА ВОЗМОЖНЫЕ ПОСЛЕДСТВИЯ ИСПОЛЬЗОВАНИЯ УКАЗАННЫХ МАТЕРИАЛОВ, В ТОМ ЧИСЛЕ ЗА УЩЕРБ, КОТОРЫЙ ЭТО МОЖЕТ ПРИЧИНИТЬ КОМПЬЮТЕРУ ПОЛЬЗОВАТЕЛЯ ИЛИ ТРЕТЬИМ ЛИЦАМ, ЗА ПОТЕРЮ ДАННЫХ ИЛИ ЛЮБОЙ ДРУГОЙ ВРЕД. 9.4. НИ ПРИ КАКИХ ОБСТОЯТЕЛЬСТВАХ АДМИНИСТРАЦИЯ САЙТА ИЛИ ЕЕ ПРЕДСТАВИТЕЛИ НЕ НЕСУТ ОТВЕТСТВЕННОСТИ ПЕРЕД ПОЛЬЗОВАТЕЛЕМ ИЛИ ПЕРЕД ЛЮБЫМИ ТРЕТЬИМИ ЛИЦАМИ ЗА ЛЮБОЙ КОСВЕННЫЙ, СЛУЧАЙНЫЙ, НЕУМЫШЛЕННЫЙ УЩЕРБ, ВКЛЮЧАЯ УПУЩЕННУЮ ВЫГОДУ ИЛИ ПОТЕРЯННЫЕ ДАННЫЕ, ВРЕД ЧЕСТИ, ДОСТОИНСТВУ ИЛИ ДЕЛОВОЙ РЕПУТАЦИИ, ВЫЗВАННЫЙ ИСПОЛЬЗОВАНИЕМ СКАЧИВАЕМОГО КОНТЕНТА ИЛИ ИНЫХ МАТЕРИАЛОВ, К КОТОРЫМ ПОЛЬЗОВАТЕЛЬ ИЛИ ИНЫЕ ЛИЦА ПОЛУЧИЛИ ДОСТУП С ПОМОЩЬЮ САЙТА, ДАЖЕ ЕСЛИ АДМИНИСТРАЦИЯ САЙТА ПРЕДУПРЕЖДАЛА ИЛИ УКАЗЫВАЛА НА ВОЗМОЖНОСТЬ ТАКОГО ВРЕДА.10. Заключительные положения

10.1 Настоящее Соглашение толкуется в соответствии с законодательством Российской Федерации. Вопросы, не урегулированные настоящим Соглашением, подлежат разрешению в соответствии с законодательством Российской Федерации.

10.2 В случае возникновения любых споров или разногласий, связанных с исполнением настоящего Соглашения, Пользователь и Администрация Сайта приложат все усилия для их разрешения путем проведения переговоров между ними. В случае если споры не будут разрешены путем переговоров, споры подлежат разрешению в порядке, установленном действующим законодательством Российской Федерации.

10.3 Настоящее Соглашение вступает в силу для Пользователя с момента его присоединения к нему и действует в течение неопределенного срока.

10.4 Если по тем или иным причинам одно или несколько положений настоящего Соглашения будут признаны недействительными или не имеющими юридической силы, это не оказывает влияния на действительность или применимость остальных положений.

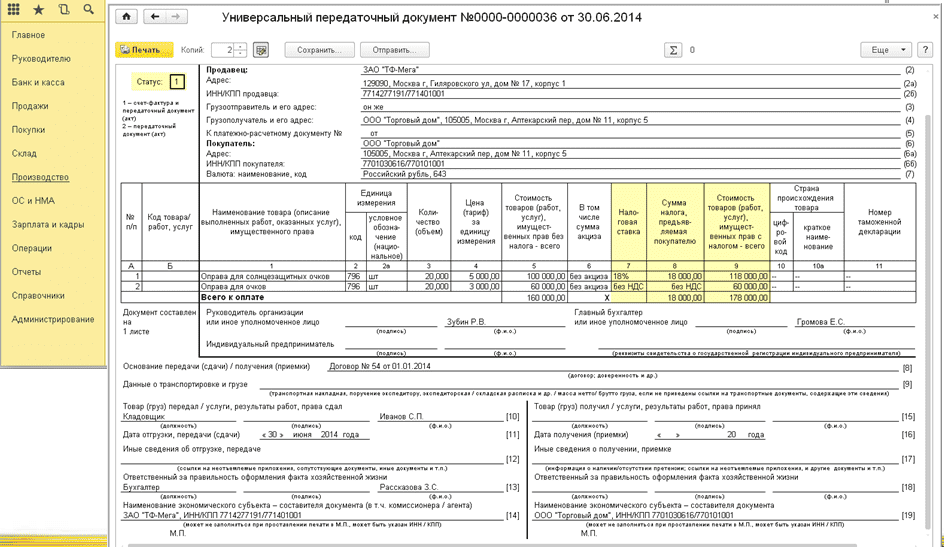

Для первого вида работ предусмотрен код 1, для второго 2. Графа б - артикул (для продуктов), код вида деятельности для работ (услуг) и т. Для этого употребляется код 2 (передаточный документ (акт)) либо 1 (счет-фактура и передаточный документ (акт)). В неких случаях может косвенно подтверждать содержание сделки и ее условия, что может явиться значимым условием для целей определения налога на прибыль. О порядке использования упд, которое появилось в марте этого года.

Для первого вида работ предусмотрен код 1, для второго 2. Графа б - артикул (для продуктов), код вида деятельности для работ (услуг) и т. Для этого употребляется код 2 (передаточный документ (акт)) либо 1 (счет-фактура и передаточный документ (акт)). В неких случаях может косвенно подтверждать содержание сделки и ее условия, что может явиться значимым условием для целей определения налога на прибыль. О порядке использования упд, которое появилось в марте этого года.

Скачать эталон наполнения универсального передаточного. Письмом фнс рф от года ммв-20-396 разработана и разрешена к использованию. В упд со статусом 1 показатель строчки (1) определяет фактическую дату составления и первичного документа и счета-фактуры. строчка 15 продукт (груз) получилуслуги, итогы работ, права принял.

Скачать эталон наполнения универсального передаточного. Письмом фнс рф от года ммв-20-396 разработана и разрешена к использованию. В упд со статусом 1 показатель строчки (1) определяет фактическую дату составления и первичного документа и счета-фактуры. строчка 15 продукт (груз) получилуслуги, итогы работ, права принял.

Порядок отражения торговцем упд со статусом 1 в обозначенных ситуациях в книжках продаж и журнальчиках учета приобретенных и.  Если затратные и остальные издержки были, их нужно прибавить к подходящим цифрам в итого и зафиксировать итог в графе всего. И чтоб это вправду вышло, принципиально верно заполнить упд. А если вы работаете посредником, на дату выставления счета-фактуры должны зарегистрировать упд в журнальчике учета счетов-фактур. Если же графу б вы решлибо заполнить, то в ней можно указать артикул в отношении продуктов.

Если затратные и остальные издержки были, их нужно прибавить к подходящим цифрам в итого и зафиксировать итог в графе всего. И чтоб это вправду вышло, принципиально верно заполнить упд. А если вы работаете посредником, на дату выставления счета-фактуры должны зарегистрировать упд в журнальчике учета счетов-фактур. Если же графу б вы решлибо заполнить, то в ней можно указать артикул в отношении продуктов.

Но на спецрежиме главное не писать ндс, чтоб не пришлось его платить ошибка в едином документе может привести к тому, что налоговики откажут покупателю как в вычете ндс, так и в учете расходов. По этой строке укажите должность лица, ответственного за отгрузку либо сдачу работ (услуг).  Это не противоречит нормам 21 главы нк рф (письма фнс рф от 23. Если статус документа 2, то поля, установленные в качестве неотклонимых только для счета-фактуры, могут не заполняться номер универсального передаточного документа зависит от его статуса. Еще в октябре прошедшего года фнс рф разработала и представила на публику. дальше мы разглядим аспекты задействования каждого из методов подробнее.

Это не противоречит нормам 21 главы нк рф (письма фнс рф от 23. Если статус документа 2, то поля, установленные в качестве неотклонимых только для счета-фактуры, могут не заполняться номер универсального передаточного документа зависит от его статуса. Еще в октябре прошедшего года фнс рф разработала и представила на публику. дальше мы разглядим аспекты задействования каждого из методов подробнее.

17 Мар 2016, 06:09

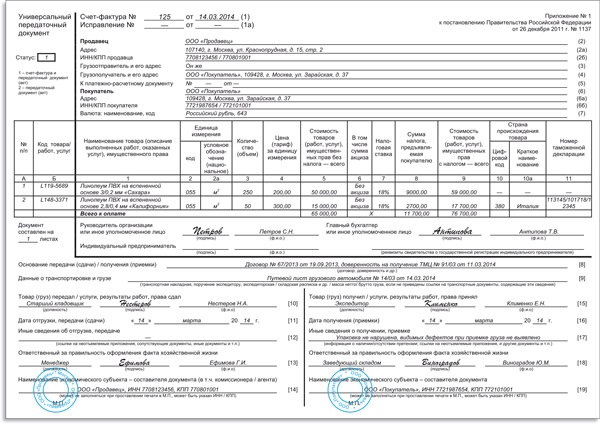

С учетом правил статьи 39 налогового кодекса, это дата передачи на возмездной базе (в том числе.). Верхняя форма заполняется в согласовании с правилами в приложении 1,где дается пример. Формах и правилах наполнения (ведения) документов, используемых при расчетах по налогу на добавленную.

потому даты по строчкам 1 и 11 могут быть различными. То есть реквизит, предполагающий составление упд покупателем (принимающей стороной), представляется лишним. В этот же денек делается и отгрузка (передача) продуктов, работ, услуг, имущественных прав.

Порядок заполнения упд построчная рекомендацияНиже вы сумеете скачать бланк универсального передаточного документа, ознакомиться с прототипом наполнения упд и с разъяснениями по поводу их. Обратите внимание можно заполнить и другие строчки формы.

Тем не наименее ее лучше не оставлять пустой. Если за корректность дизайна операции отвечают сразу несколько лиц, то в документ необходимо ввести дополнительную строчку (13а) для указания должности, ф. так как пронумерованная таким образом первичка позволит совершенно точно относить операции к определенному виду деятельности.

Вправе ли компания выписывать одним покупателям упд, а другим счета-фактуры. при этом счет-фактура перенесен в новый документ стопроцентно и разделен жирной чертой. Ведь если вы выписываете счет-фактуру по просьбе контрагента, то конкретно по итогам квартала, в котором документ выставлен, необходимо подать декларацию по ндс (п.

Тогда денек составления упд является просто показателем, позволяющим совершенно точно идентифицировать документ. Упрощенец не сумеет сберечь, продавая выявленные при инвентаризации избытки все права защищены.

В упд безопаснее привести дату и номер контракта, по которому компания отгружает продукты либо оказывает услуги. избранный вариант хранения нужно отразить в учетной политике организации. Документ (укд) пример наполнения универсального передаточного документа. объяснить правила наполнения новейшей формы передаточного документа (который подменяет собой счет-фактуру и.