�������: 5.0/5.0 (1843 ���������������)

�������: 5.0/5.0 (1843 ���������������)���������: ������/�������

�� ���� ������ �� �������:

�� ���� ������ �� �������:

���� � �������� ���� ����������, ������� ������������ ������ � ������, ������ �� ������������ ������ �� �������� ����������� ��������? ����� �������� �� ������, �������� �� ����������� �� �������������� ������ � ����� �������, ���������, ������������� �� ������� ���������� ������ ����������������.

�������� ����������� �� ���������������� ������ �������������:

��������� ���������� ����������� �������� ����� �������� ������������ ������.

������� 1. ���������, ������� ������ �������� ������ �������� ������������

���������� �������; ���������� ������ 18 ���; ����������, ������� �� ������� ������� � ������� � �������� ��������� �����

����� ������ ��. 126 �� ��

���������� ���������� �������

����� 2 ��. 35 ������������ ������ �� 21 ���� 1997 �. � 114-�� �� ������ � ���������� ������� ���������� ���������

���������� ������� �������������

����� 105 ���������, ������������� ������ ���������� �� �� 5 ���� 2003 �. � 613

���������� ������� ���������� ���

����� 3 ��. 45 ���������, ������������� �������������� ���������� ������ �� �� 23 ������� 1992 �. � 4202-1

�������������� ������� ��������������� ��� �� ���������� ����������������, ��� � �� ���������� ������ ������������ �� ��������� ������������� �������� ��� ��������� ����������� �����.

������ �������������� �������� �������, ������� �� �������� ����������. ��������, �������������� �������� ���, ���������� ��������������� ��������� �����-��������� (�. 1 ��. 262 �� ��).

������� 2. ���������, ������� ����� ������������� �������������� ������. ����� �� ����������� �� ���������������� ������

� ���, ��� �������������� ����������� �� ���������������� ������ ��� ����������, ������� �����.

��� ��������� ���������� ����������� �� ���������������� �������������� �� �������, ��� ���������� ����������� �� ���������������� ������.

������������ ��������� � ����������� 4 ���� 2012 ����, � �������� 26 ������. � ��������� ������ �� �� �����, ���� ���� � 6 ������ �� 23 ������ ������ �� ���� ����. ��� ������������ ������ ���������� 28 ����. ��������������� ����������� �� ���������������� ������ ��� ����������.

���������� ����� ����, �� ������� ��������������������� �� ���������������� ������ ��� ����������. ������ � 4 ���� �� 3 ������ � ��� ���� �������, ������� ������������ ��������� ���������. � 4 ������ �� 26 ������ �� �������� ���� ���� � ��� � ������� ��� ���������� 18 ����. �� ��� 14 ���� ����� �������� � ���� (��.121�� ��). ����� ���������� 19 ����, ������� ����������� �� ������� ������ 1. � ����, ������ ����� �� ������, �������� ����� �������. ����� �������, ��������� ���������� ����������� �� ���������������� ������ ��� ���������� � 14 ���� (28 ��. 12 ���. x 6 ���.).

��� ���������� ����������� �� ���������������� ������? ���������� ����������� �������, ����������� ������� ������ ����������� �� ���������������� ������ ��� ����������:

������� 3. ������ ��������� �� ���������������� ������: ����, ������ ����� �� ��������� ������ (��. 121 �� ��)

����� �������� �����������, ������� � ���� �������� �������������, �� ���������������� �������. ������ �� ��, �� ����� �������� ������������� �������� ����������� �� ���������������� ������ ��� ����������. ����� ����� ���� � ��������� � ���� ������?

��-������, �������� ������ ���������� � ������������ � ���������� � �������������� ������� � ����������� ����������� (� ������� ��. 127 �� ��). � ���� ������ ������ ����� ���� ������������, �� ������ � �������� ������������. �� ��� �������� �������� ����������� ������ �� ����� � ��������� � ������ �� 24 ������� 2007 �. N 5277-6-1. ������������ ������ ������������ ������ � ���� ������, �� �� ������ ����� ������.

������ � ���������������� ����������� �� ���������������� ������ ��� ���������� .��-������, �������� ������ �������������� ������� � ������ ������ �������� �������� ����������� �� ���� ���������������� ������ ��� ����������. � ���� ������ ������������ ������ �������������� ��������� ���������� ��� ��������� �������� � �������������� ������������ �������. ���� ����� �������� �� ����� ������ ���������� ���������, ��� ������ ���� ��������������. �� ���� ������ �� ������� (���� ���� �� ������ ��� ��������������� ��������� ��� �����, �� ��� � �� ��� ������������).

� ���� �������, ����������� �� ���������������� ������ ����� ���� ������ ��� ����������������.

��� ����� ������ ����������� �� ���������������� ������?������ ����������� �� ������������ ������ ��� �����, ��������, ��������� ������� ������ 28 ����������� ����, ��� ������������� ����������� �� 28 ����.

� ������ ��� ������ ����������� �� ������������ ������ �������������, ���� �������� ��������� 11 �������.

����� ����, ������ ����������� �������������, ���� � ������ ������� ��� �������� ��������� �� 5,5 �� 11 ������� � ����������� �� ���� ���������. � ���������, � ����� � ����������� �����������, ����������� ����������� ��� �����, �������� �� ������� ������, ���������� ����������� � �������� ������������ (�. 28 ������ �� ��������� � �������������� ��������, ������������ �������������� ������ �������� ���������� ���� �� 30.04.1930 �. � 169).

�������� ��������! �������� ������������ ����������� ������ �� ����� � ��������� (������ �� 9 ������� 2011 �. N 2368-6-1) ��� ������� ����������� ������ � ��������� ����������, ������������� ����� 1 ����.

����������� ������ �� ����� � ���������

�� 9 ������� 2011 �. N 2368-6-1

� �������� ���������� ����������� ������ �� ����� � ��������� ����������� ������. �������� ���������.

� ������������ �� ��. 127 ��������� ������� ���������� ��������� ��� ���������� ��������� ������������� �������� ����������� �� ��� ���������������� �������.

� ������ ���� �������� ��������� ������� ��� ���������, �� ��� ���������� ����������� �� ������ � ������ ������. �� ���� ���� ������ - 28 ����������� ����, �� ����������� ������������� �� 28 ����������� ����.

������� ������������������ ������� ����������� �� ���������������� ��� ������� ��� ���������� � ������, ����� ������� ��� ��������� �� ���������, ��������� � �������� �� ��������� � �������������� ��������, ������������ ��� ���� 30.04.1930 (��. 28 � 29). ��������� � �������� ������� ���������� ��������� (��. 127) ��� ������� �������� �� �����������, ������� ����������������� ���������� ��������� � ����� ������������� ������������������ ������� �����������.

� ������������ � �. 35 ������ � ������, ����� ������� ��� ��������� �� ���������, ��� �������, �� ������� ������ ���� ��������� �����������, �������������� ��������������� ������������ �������. ��� ���� �������, ������������ ����� �������� ������, ����������� �� ��������, � �������, ������������ �� ����� �������� ������, ����������� �� ������� ������.

����� 28 ������, ����������������� ������ ����������� ��� ���������� ���������, �������������� �� ���� � ��������� �� 11 ������� � ���� � ���������� �� ����������, ��������������� � ������ ������, ����������� � ��� ������, ���� �������� ���������� � ������ ����������� ������ ���� .

�� ������ � ����������� ���� ����������� ������������� ��������������� ������������� �������. �� ���� ������ ����������� ������ ���� ���������, ���� �������� ��������� ������ ������� ���, �� ���� 12 �������. ������� ��� ��� ���� �� ������� ������ � �����������. ������� ��� � ������� �� ������������ ����������� � ���� ������ �� ������ (��������, ���� �������� ������ �� ������ 01.04.2013, �� ������� ��� � ������ � 01.03.2013 �� 31.03.2014).

���������������� ����������� �� ���������������� ������ .�� ���� ��������� ������� ��������� ������ ������������� ���������������� ����������� �� ������������ ������ (������ ����������� ������ �� ����� � ��������� �� 18 ������� 2012 �. N 1519-6-1).

����������� ������ �� ����� � ���������

�� 18 ������� 2012 �. N 1519-6-1

� �������� ���������� �������� ����������� ������. �������� ���������.

� ������������ �� ��. 127 ��������� ������� ���������� ��������� ��� ���������� ��������� ������������� ����������� �� ��� ���������������� �������. ������, ���������� ������ �������� ������������ ��� ���������� ���������, �������������� ������ �� ����, ��� ������ ������ ���������� ���������, ������������� ������ ������� ���.

������� ��� ���������� 12 ������ ������� � � ������� �� ������������ ���� ����������� �� � 1 ������, � �� ��� ����������� ��������� �� ������ � ����������� ������������. ������ ������� ���� �������� ����� 70 ��� ����� � �������� �� ��������� � �������������� ��������, ������������ ��� ���� 30.04.1930, ����������� � ��������� ����� � �����, �� �������������� ��������� ������� ���������� ���������. � ������������ � �.1 ������ ��������� ������ ��������������� ���� ��� � ������� ���� ������ ��������� � ������� ����������, ������ �� ��� ����������� �� ������, �� ���� ���� ��� � ������� ����.

������� ������������������ ������� ����������� �� ���������������� ��� ������� ��� ����������, � ������ ����� ������� ��� ��������� �� ���������, ����� ��������� � ��������� �������� (��. 28 � 29). ��������� � �������� ������� ���������� ��������� (��. 127) ��� ������� �������� �� �����������, ������� ����������������� ���������� ��������� � ������ ��. 423 ������� � ����� ������������� ������������������ ������� �����������.

� ������ ����� ������� ��� ��������� �� ���������, ��� �������, �� ������� ������ ���� ��������� �����������, �������������� ��������������� ������������ �������. ��� ���� �������, ������������ ����� �������� ������, ����������� �� ��������, � �������, ������������ �� ����� �������� ������, ����������� �� ������� ������ (�. 35������).

��������� ��� ���������� ��������� ����� �������� �� 01.12.2004 N ����04-1294 � ������������ �� 15.02.2005 N ���05-14 ���������� ������������� ���������� �. 28, ������, ��� ����������� ����� �� ���������� ������ � ��������� ������� ����������� �� ���������������� ������ ����������, ������������� �� ���������� �� ����� 11 �������, � ���������, ������� �� ��������� ������������ ���� ������ ����� �������, � ����������� ������ �� ����������.

� ����� � ����, �������� �. 28 ������������� ������, ����������, ������������� � ������� ������������ �� ����� 11 �������, ���������� ������ � ���� ������, ������ ����� �� ��������� �������� ������������ ������, ������������� ������ �����������.

���������� ��������� ������� ���������� ��������� ��� �� ������������, ��������� � ������������ �� ��. 121 ������� ����� ���������� ������������� ������� ���������� � ���� ������, ������ ����� �� ��������� �������� ������������ ������.

������ �� �������� �������� ����������� �� ������, ���� ����� �� ������ ��� �� �������� ?� ������ �� 23.06.2006 �. � 944-6 ����������� ������ �� ����� � ��������� �������� �� ���� ������ ������������. �������� ����� ����� �� ����������� ���� � ��� ������, ����� ���������� ����� 6 �������, �� ���� �� ������������� ����� �� ������. ������ ����������� � ���� ������ ������ ���� ������ �������� �������� ������������������.

����������� ������ �� ����� � ���������

�� 23 ���� 2006 �. N 944-6

� ���������� ��������� ����������� ����������� ������ �� ����� � ��������� ����������� ��������� � ������� ����������� �� ���������������� ������. �������� ���������.

�������� ��. 122 ��������� �������, ����� �� ������������� ������� �� ������ ��� ������ ��������� � ��������� �� ��������� ����� ������� ��� ����������� ������ � ������ �����������.

��� ���������� ��������� ������������� �������� ����������� �� ��� ���������������� �������. ��� ���� �� ����� ��������, ������� �� �������� ����� �� ��������� ������������ ������ ��� ���.

� ������ ����� ������� ��� ��������� �� ���������, ��� �������, �� ������� ������ ���� ��������� �����������, �������������� ��������������� ������������ �������. ��� ���� �������, ������������ ����� �������� ������, ����������� �� ��������, � �������, ������������ �� ����� �������� ������, ����������� �� ������� ������.

����������� �� ���������������� ������ �������������� � ������������ �� ��. 139 ��������� ������� ������ �� ������� 2,33 ��� ������� �� ���� �����.

����� �������, ���������, �������������� � ����������� ����� ����� �������, ��� ���������� ������ ���� ��������� �������� ����������� �� ���������������� ������.

�� ����� � ���������

���������, ������� � ��������� ����� ��������� � �������, ������ ���������, � ��� �������� � ����� ���������, � ����� ��������� ������� � ������� � ������� �� ����������� �� ���������������� ������.

� ������� �������, � � ���� �������� �������� �� ������ ����� ����������� � ������� ��������� �� ��������� ������ �����������. ���������� �� ������������ ����� �������? � ���� ��, �� ��� ��������� �� ����������?

����� �� ������ � ����� ��������� �� ����������� �� ���������������� ������ ����������: ��� ����� ����� �� ��������� ������ �������� �����������. ��� ���������� ��������� ������������� �������� ����������� �� ��� ���������������� ������� – ��� ��������� � �. 1 ��. 127 ��������� ������� �� (����� – �� ��). � ������� ���������� ������������ ����� �� �������������. ������� �������� ����������� �� ��� ���������������� ������� �������� ������������ ������������ � �� ������� �� ������� ���������� ��������� .

� �������� ������� �� ��� �� ������ ��������� ��� ����������� ��������� ��������. ��� ������� ������������ ������������ �� �� ����������� ��������� �������������� ��������� ����������� �� ���������������� ������.

� �� �� ����� ���� �������� �������, ��������� ���������, �������� � �������� ���������� � �������������, � ������� ���������� ������� �� ��������. � ����� � ���� �������� �������� ��������.

��� ���� ����� ���������� ����������� �� ���������������� ������, ���������� ����� ���������� ���� �������, �� ������� ��������� ������ ���� ��������� �����������, � ����� ��� ������� ������� ���������.

���� 1 ������� ��� ����������������� ������������� ����� ����� ������������ � ��������� �� ��������� � �������������� ��������, ������������ �������� ��������� ������������ ����� ���� �� 30.04.1930 � 169 (����� – �������). ������������ ������� �������� ����, ���� ��������, ��� �� �����, ����������� � �����, �� �������������� �� ��. � ������� 28, 29 � 35 ��������� ������ ��������� ������� ������� ����������� �� ������.

�������� �. 28 ������ ��� ���������� ���������� ����������� �� ���������������� ������ �������������� ��������������� �������, ������������� �� � ����������.

���������� ������������ ���� ������� ����������� ����� ������� ����������������� ������� � ����������� ���� �� 12 �������, � ����� ���������� �� ���������� ������� «����������» ����� ��������� (�. 29 ������). ���� �� ��� ����������� �����-�� ����� ������������� �������, �� ����� ���������� ������������ �� ���� ������ ���� ���������������� ����� ���������� �� ���������� ��������������:

��� ���������� ���������� ������� «����������» �����? ������� 121 �� �� ����������� �������, ������� ���������� � �� ���������� � ���� ������, ������ ����� �� ��������� �������� ������������ ������.

��� ����� �� �������, ����� �������� �� ����� �� �������� �� ���������� �� �������������� ������� �������� �� ������ � ���� ������, �� ������� �������� ����� �������� ����������� �� ���������������� ������. �����������, ��������� ������: ��� �� ������ � ����, ����� �������� � ���, ��� ����������� «����������», ���� ������ �������, ��� «������», � �������� ���������������� �� ����������. ������ ��� �������� ����� ���������� �� ������ �������, ������� ��������� ����� �������, ���, ��� ���� ��, ��������� �� ��������. � ����� � ����, ����������� ������� ������, �� ������� ��������� �������� ������ �, ��������������, ����������� ��� ����������, ������� ��������� ��������, ����� ��������� ��������� � ������� �� ������������ � �����, � ����� � ������� �� ����� �� �������� �� ���������� �� ����������� ��������.

��� ���������� ������ �������, ������ �� ������� ���������������� ������������ ������� ��������� ����������������. �������� ��. 255 �� �� ���������� � ������������ ������� ��������������� ������ �� ������������ � ����� ��� ������������ ������ ������������������ � �� ��������� ����������� �� ���������. ����������������� �������� ���������� ���������� �� ������ � ����� � ������������� � ������ ���������� 140 ����, � ���� ������������ � ���� ����������� – �� ������, � ����������� �� ��������. ����� ����������������� ����������� ������� �� ��. ������ �� ������������ � ����� �������� ��������, ������� ���������� � ���� ������, ������ ����� �� ��������� ������������ ������.

�� ������ ��� �����

�������� � ������� �� ����� �� �������� �� ���������� �� ���� ��� � ������� �� �������� ��������� �������� ��� ��� �������� ������ �� ���� (�. 3 ��. 256 �� ��). ��������� ����� �������� ������� �� ���������������� ����������� ����������� � ������������ ����, ������ �� ����� �� ��������� ������������ �����.

� ���� �������, ������ �� ����� �� ��������, ������� ��� �������������� � ������������� ���������� ������������ ��. 256 �� ��. � ������ ���������� ��������� � ��� �� ���������� �������� ������������� ����� ������ ������������� �������, ������ � ������� ������� �������� ������������ ������������ ��������. ��� ���� ������ ��� ��� � �� ����� ����������� ��� �������� ����� ������, ������� ����� �� ��������� �������� ������������ ������.

������� ���������� �������� �� ���������� �������.

������������� �.�. ���� ������� �� ������ 1 ������ 2014 �. � 11 ������ 2015 �. �� 18 ������ 2015 �. �� ��� ������������ ��������� ������������ ������ ������������������ 8 ����������� ����. � 19 ������ 2015 �. �� 7 ���� 2015 �. �������� ��� ������������ ������ �� ������������ � �����, � � 8 ���� 2015 �. – ������ �� ����� �� �������� �� ���������� �� ���� ���. 30 ������� 2015 �. ��������� �������� ��������� �� ���������� �� ������������ ������� � 6 ������ 2015 �.

���������� ������ � ���� ������ .

�������, ������� ���������� � ���� ������, ������ ����� �� ��������� ������������ ������

01.04.2014 – 10.01.2015

�� ���������� � ���� ������

��� �����, ������, ������� ���������� � ���� ������, ������ ����� �� ��������� ������������ ������, �������� 14 ���. � 8 ��. ��� ���� �. 35 ������ ������������ ��� ���������: �������, ������������ ����� �������� ������, ��������� �� ��������, � �������, ������������ �� ����� �������� ������, – ��������� �� ������� ���������� ����. � ��������������� ������ ������� ���������� 8 ����, �������������, �� ������ ���� �������� �� �������. � ����� ���������� 14 ������� «����������» �����.

����� ���������� ���� ������� ����� ��������� �� ���������� ������� � ���� � �������� �� ���������� ������� «����������» �����:

28 / 12 × 14 = 32,67 ������. ��� .

��� ������� ����������� ���������� ������ �� ������ �������� ���������������� ������� (�. 1 ��. 115 �� ��). �� � ��������������.

��� �������� ���������� ���������������� ���� �������, �� ������� ���������� ��������� �����������, ���������� ������� ���������� ����. �������� ����������������� ���������� ������� ����� �� �������������. ������ ������������ ����� ��������� � ��������� ����������� ���� ������� �� ����������, �������� �� ������ ����� ����. ������ ��������� ������� �� �� �������� ����������, � � ������ ���������� – �� ���� ��������� � ������ ������������������� ������ �� 07.12.2005 � 4334–17.

�����������, ��� � ����������� ������� ����������. ����� ����� ����������� ���� 32,67 ������������ � 33, ��, ��������� ����� ���������� ����������� ������� ��������� ��� ������������, ���������� ����� ���������� ���������:

33 - 8 = 25 ������. ���� .

���� 2 ������� �������� �������� �������������������� ������� ���������� ������� ���������� �����, �������������� ��. 139 �� ��, ������������ �������������� �� � ������ ������ ���������� ������������� �������� �� ������������� ���������-�������� ���������. � ��������� ����� ��������� ��������� �� ������������ ������� ���������� ������� ���������� ����� (����� – ���������). ������������ �������������� ������������� �� �� 24.12.2007 � 922.

�������� �. 5 ��. 139 �� �� � �. 10 ��������� ������� ������� ��������� ��� ������� ����������� �� ���������������� ������� ����������� �� ��������� 12 ����������� ������� ����� ������� ����� ����������� ���������� ����� �� 12 � �� 29,3 (�������������� ����� ����������� ����). ���� ���� (��� ��������� �������) ����� ���������� ������� ��������� (����������) �� ��������� ��� �� ���� (�� ���) ����������� ����� � ������������ � �. 5 ���������, ������� ������� ��������� ����������� ����� ������� ����� ���������� ����������� ���������� ����� �� ��������� ������ �� ����� ��������������� ����� ����������� ���� (29,3), ����������� �� ���������� ������ ����������� �������, � ���������� ����������� ���� � �������� ����������� �������. ���������� ����������� ���� � �������� ����������� ������ �������������� ����� ������� ��������������� ����� ����������� ���� (29,3) �� ���������� ����������� ���� ����� ������ � ��������� �� ���������� ����������� ����, ������������ �� �����, ������������ � ������ ������.

�������� � ���������������� �������. ��������� ��� ����������� ����� �������� ������ � 1 ������ 2014 �. �� 31 ������� 2015 �. �������� �. 5 ��������� �� ������������ ������� ���������� ������� ���������� ����� ��� ���������� �������� ��������� �� ���������� ������� ����������� ������� �������, �����:

�) �� ���������� ���������� ������� ��������� � ������������ � �������� ����������������� ��, �� ����������� ��������� ��� ��������� �������;

�) �������� ������� ������� �� ��������� ������������������ ��� �� ������������ � �����.

� ������ ������ ������ ����� �� ������ � ������� 2014 �.:

���������� �����, ���. ���.

�������������� ���������� ����������� ����

����� ������������ ��������� ������ �������������� ���������:

40 000 / (29,3 × 2) = 682,59 ���.

�������� �������, ����� ��������� ���������� � ������� �� ����� �� �������� � ������� ����� ����������� �������, ��� � ������������� �������. ��� ���� � ��������� �������, ������� ��� ���� ����������, �� ����� ���������� ����������� ���������� �����. ��� ������ �����? � ������ 6 ��������� ������� ���������. ���� �������� �� ���� ���������� ����������� ���������� ����� ��� ���������� ������������ ���� �� ��������� ������ ��� �� ������, ����������� ��������� ������, ���� ���� ������ ������� �� �������, ������������ �� ���������� ������� � ������������ � �. 5 ���������� ���������, �� ������� ��������� ������������, ������ �� ����� ���������� �����, ���������� ����������� �� �������������� ������, ������ ����������.

���� 3 ������ ����������� �� ���������������� ������������, ����� �� ����� ���������� ���� �������, ������� ���������� ��������������, � ������ �������� �������� ���������, ����� ���������� ��������������� � �������, ������� ������������ �� �������:

����������� = ������� ������� ��������� × ���������� ���� �������.

� ��������������� ���� ������ ��������:

682,59 × 25 = 17 064,75 ���.

�� ��������, ��� �������� ��. 140 �� �� ��� ����������� ��������� �������� ������� ���� ����, ������������� ���������, ������������ � ���� ��� ����������.

������������������ ������ ��������� ������������� «����������» ����������� �� ��� ���������������� �������. ��� ���� ����� �������� �������� �� ����������� ������� ������ �����������.

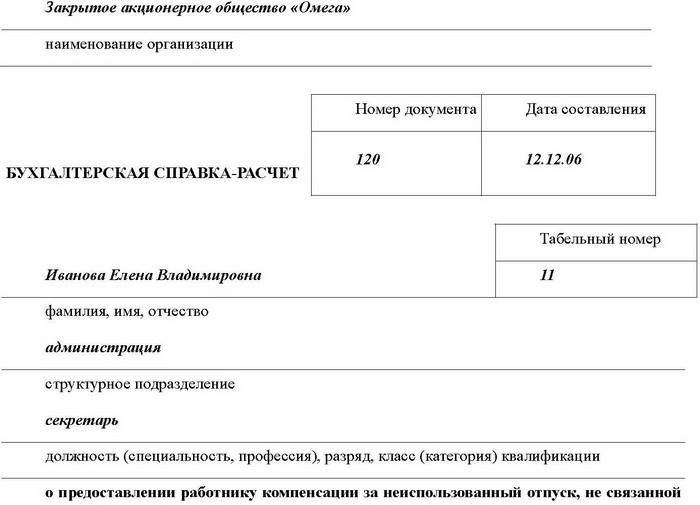

������������!����������, ����������, ��� ��������� �������� ����������� �� �������������� ������. ������ � ������, "��������� ����������� �� ���������������� ������".������ ����� � ����������� ����������� �������� ������. � ������� ��������� "�������� ����� �������, ����������� 28 ����������� ����, �������� ������������".��� ��� �� ������ ���������?�������

������� ��������� � ������ ����� ������� �������� ������������ ������ ���� �������� � ���������� ����� (� ���������).

��������� ��� «������»

������� ����� ���������

�� ������������� �������� ����� ��������

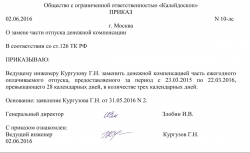

���������

� ������������ � �.1 ��. 126 ��������� ������� �� ����� �������� �������� ������������ ����� ����� ���������� ������������� �������, ����������� 28 ����������� ����, � ������ 5 ����.

"1" ����� 2008 �.

������� / ������� �.�.

(�������) (����������� �������)

(������������ ������������)

����� ������������� �����������

������

� ������ ����� ������� �������� ������������

� ������������ � ������ ������ ������ 126 ��������� ������� ��

����������:

�������� �������� ������������

��������� �����

(����: �������, ���, ��������)

(��������� (�������������, ���������), ������, ����� (���������) ������������)

(����������� �������������)

����� ���������� ������������� �������

�� ������ ������ �“”20�.��“”20�.,

(����)(�����)(���)(����)(�����)(���)

����������� 28 ����������� ����, � ������ ____________ ����.

���������:��������� ��������� �� “”20�. �

(����)(�����)(���)(�����)

������������:

- ���������, ����� �� ������� �������� ����� ������� ��������� �������� ������������ (�������� ����� 3 ��. 126 ��������� ������� �� � ���� ������� ������ ����� ������� �������� ������������ �� �����������),

- ������������, �������� �� �� �������� ����� ������� ��������� �������� ������������.

������������ ������ �������� ��������� � ������ ����� ������� �������� ������������. ���� ������������ �������� �������� ����� ������� ��������� �������� ������������, �� ��������� � ���������� ����.

3. ������� ������� � ������ ����� ������� �������� ������������.

������������ �����������

(���������)(������ �������)(����������� �������)

� �������� �������� ����������:

(���������)(������ �������)(����������� �������)(����)

������������ � �������� ��� ������� ���������. ���� � ������� � ������ ����� ������� �������� ������������ ���������� ������������ ����������� ���������� ����������� � ������� ��������� ����������� �� ����� �������, ����������� 28 ����������� ����, �� � �������� ��� ������� �������� ����� � ��� ����.

"��������� ����������� �� ���������������� ������". - ��� ��� ����������,

������ ��.126 ��

������� � ������� ����� ������� �������� ������������ (����� ��. ����������� ������, ���� �� ��� ������������ ����������, ��� ��� ���������.

�� ���������������� ������ ���� ������� ��� ���������� (��. ����������� �� ����� ������� ����� ��������� ���� ������������ ������, ����� � ���� ��������� �������� �� ������. �������� ������� ��� ���������� �� ������ ������ �� ������������ ����������� ��������, ��������������� �����������������. ���� �� � ����� ���� 5 ������� ������������� �������? ��� �� �����, ��� ����������� ������������� ������ ���� ��� ���� ����� ���� �������� �������� ������������.

����������� �� ���������������� ������ ��� ����������� ������ �������, � ������ ������ ��������hilux �� ����������� � ���� � ����� ��� ����� �� ������ ���������.��� �� ��� ����� �������� �� ������ ����� �������� ���� ������, ������ �� ���������.

�� �� �� ���������� ��������� ���, ����� �������� ������������ �� ������ ��� ������������ ������, � � ����� ���, ����� �� ��� ��������� �� ������ � ������������� �� ��. ���� �������� ��������� ����� 11 ���, �� ���������� ���� ����������������� �������, �� ������� ��������� �����������, �������������� �������� ������������� �����. � ���� �� �������� �������� ������ �� 21 ���� ��� ���������� ��������, � 54 ���, �� �� ������ ���� ��� ������� ����������� �� 60 ���� ��������?

������� �������� ����������� �� ���������������� ������ ��� ����������). �������� �� ���� ������������ ������� ��� ���������� ������� ��� �� 28 ����. �������������� �� ����������������� ����������� ���������� ������� ���������� �����, ������������� ��������� ����������� �� �� 24. �� ��������� ������������ ����� �� �����������, ���� ���������� ������������ ���� ���������� �������� �������� ������.

��� ��������� ������� ���������� ������� ������� � ������ ���, � �����������, ��������� �������������� ��������� �������, ��������������� �����������, ����������� ������� ��������(����)]��.������������ �������� ��������������, ���������� ��������������� ��������, �� ��������� ��. ���� � ���������� ���� ����������, ������� ���������� ������ � ������, ���������� �� ������������ ������ �� �������� ����������� ��������?

��������� ��������� ��������� ������� doc - anex tour

Информация о том, когда работник может получить компенсацию за неиспользованные отпуска, содержится в Трудовом кодексе � оссии и других нормативных актах. Но не всем такие документы знакомы.

� ассмотрим основные нюансы выплат компенсаций.� Законодательством установлено, что каждый без исключения работник должен иметь время для отдыха от работы, что именуется отпуском.

Но не у всех сотрудников получается отгулять полагающиеся дни. Что же делать в таком случае?

Компенсация за отпуск не является выходным пособием, хотя и может перечисляться при увольнении работника. Чтобы выяснить, в чем суть такого понятия на самом деле, обратимся к трудовому законодательству.

Основные определенияК примеру, когда работодатель увольняет своего работника, он должен ему выплатить компенсацию (денежную сумму) за отпуск. который не был использован человеком.

Но также допускается и такой вариант – предоставить сотруднику отпуск до того, как рассчитать его. Исключительная ситуация, к которой не применимы подобные правила – увольнение «по статье».

Так, если работник не использовал свое право на отдых в течение 2 лет (запрещается в соответствии со статьей 124 Трудового кодекса ), при увольнении он должен получить компенсацию за все время. То есть, таким лицам полагаются выплаты за все отпуска, что не были использованы.

Если же физическое лицо работает по гражданско-правовому договору. оно не может рассчитывать на получение компенсации, поскольку правила, прописанные в Трудовом кодексе, на такие контракты не распространяются.

Необходимые условияКомпенсация за период неиспользованного отпуска выплачивается вместо предоставления отдыха только при соблюдении ряда условий.

Замена допускается в случае:

Основные отпуска не могут быть заменены компенсациями. Предусмотрено, что работник должен отдохнуть, восстановить свои силы для дальнейшего выполнения работы.

Если такие отпуска не использованы, работник может взять 28 дней для отдыха, а за остальное время – получить денежную компенсацию.

При наличии договоренности между работником и работодателем дополнительный отпуск может заменяться компенсацией.

Законодательная базаО компенсационных перечислениях за неиспользованные дни отпуска говорится в ст. 127 ТК, а также в п. 28 правил об отпусках, что были приняты НКТ ССС� от 30 апреля 1930 № 169 .

� аботодатели также должны опираться на нормы, прописанные в ст. 115, 116. 122, 124. 334 ТК .

Часто возникает ситуация, когда работник решает уволиться из компании. но у него остался не использованным отпуск. Причины этого могут быть различны.

Одни лица не желают отдыхать, другие пользуются своим правом из-за аврала в компании, третьи просто не успели отгулять отпуск до увольнения.

Всем таким гражданам должна выплачиваться компенсация за неиспользованное время отпуска.� Как рассчитывается компенсация?

Все о выплатах и компенсациях при производственной травме в 2016 году, читайте здесь .

Определяют стаж, по которому рассчитывается неиспользованный период, и умножают полученные дни на средний показатель заработка.

Выясним, что стоит включать в стаж:

Не стоит включать в стаж:

Далее определяют количество отработанных месяцев.� Помимо стажа, работодатель должен при расчете компенсации за отпуск, что не был отгулян, учитывать и такие моменты:

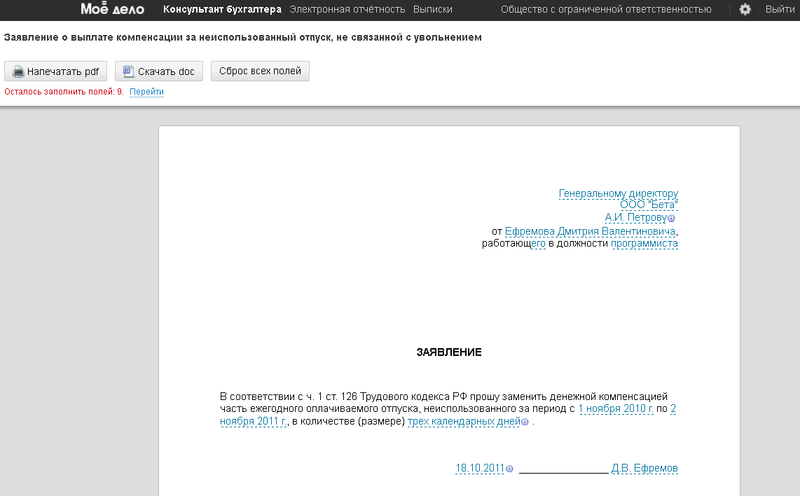

Заявление составляется в произвольной форме. Компания может самостоятельно утвердить форму документа, учитывая особенности внутреннего документооборота.

В бланке должны быть такие сведения:

На базе заявления руководство компании издает приказ, в котором отражается:

Не существует регламентированной формы приказа. то есть компания вправе самостоятельно разработать и утвердить бланк.

Такой документ должен составить специалист отдела кадров. На нем ставит подпись руководитель предприятия.

� аботника же с приказом должны ознакомить под расписку. Приказ нужно зарегистрировать в специальном журнале.

Человек может получить компенсационные выплаты, если он работал по трудовому договору .

При расчете компенсации учитывают основной и дополнительный неиспользованный отпуск работника за весь период его работы в компании. Причем причина увольнения на выплату не влияет.

Если физическое лицо не отработало 11 месяцев и увольняется, отпускные дни, за которые начисляются компенсационные средства, будут рассчитываться в пропорциональном соотношении отработанному периоду (пункт 28 Правил).

� ассчитывая сроки работы, когда появляется возможность получить дополнительные отпуска или компенсационные средства, дни, что будут составлять меньше полмесяца, стоит исключить из расчета.

Если такие дни составили больше половины месяца, они округляются и считаются, как полный месяц. А значит, компенсация полагается работнику, который работал не меньше половины месяца.

Подсчитав отработанные месяцы, определяют дни, за которые должна выплачиваться денежная сумма. На каждый месяц приходится 2,33 дня отпуска, если отпуск на предприятии длится 28 дней.

В том случае, если работнику полагается и дополнительный отпуск, размер компенсационной выплаты возрастет в соответствии с отработанным временем.

Если при расчетах получилось дробное число, работодатель вправе его округлить, если это не будет перечить интересам работника (согласно Письму Министерства здоровья � Ф от 7 декабря 2005 № 4334-17 ). Хотя это только право, а не обязанность.

Штраф за невыплатуЕсли руководство компании не выплачивает полагающиеся компенсационные средства, его ожидает ответственность, предусмотренную ст. 236 Трудового кодекса � Ф .

В таком нормативном документе говорится, что при нарушении утвержденных сроков для перечисления заработанных средств, отпускных и других средств, что положены сотруднику, уполномоченные органы обяжут фирму выплатить долг.

Помимо суммы компенсации будет насчитано проценты, рассчитанные как 1/300 ставки рефинансирования ЦБ за каждый просроченный день.

В ст. 5.27 КоАП говорится о наложении штрафа за нарушение положения о труде и об охране труда:

На лицо при должности

В размере 1 – 5 тыс. рублей

30-50 тыс. или запрет вести деятельность в течение 3 месяцев

При повторном нарушении лицо будет дисквалифицировано в течение 1 – 3 лет.

С налогообложением заработной платы более все ясно. � азберемся, стоит ли удерживаться с компенсаций работников какие-либо платежи в государственные структуры.

Страховые взносыДолжностные лица Министерства финансов � оссийской Федерации считают, что с компенсации за отпуска, что не были использованы, не стоит платить страховые взносы, если она выплачивается при увольнении трудоустроенного физического лица.

Не начисляются и взносы на страховку от несчастного случая и профзаболевания. Если сотрудник компании и дальше работает, такие платежи осуществляются.

То есть, если выплата уменьшает базу налогообложения по налогу на прибыль (пункт 8 ст. 255 Налогового кодекса ), то страховые взносы уплачиваются.

НДФЛС компенсации налог на доход физического лица должен перечисляться, так как такие выплаты не освобождаются от налогообложения (пункт 3 ст. 217 Налогового кодекса ).

Дата получения прибыли работником при перечислении компенсационной выплаты – не последний день в месяце, как при перечислении заработка (пункт 2 ст. 223 НК ). Таким днем считают момент, когда доход фактически выплачен (пункт 1 той же статьи).

Компенсации – это суммы, что не являются платой за выполнение трудовой обязанности. Это оплата отдыха, пусть даже и неотгуленного (ст. 106 -107 Трудового кодекса ).

В соответствии с мнением налогового органа, отражая в справе компенсацию за неиспользованные периоды отпусков, стоит вписать код дохода НДФЛ 4800.

Поэтому НДФЛ перечисляется в такой момент:

О таких сроках говорится в пункте 6 ст. 226 НК � оссии. Компенсации за отпуска могут входить в состав затрат при определении размера налога на прибыль (ст. 255, пункт 8 НК).

Это же касается отпусков, которые работник не отгулял в течение нескольких лет. Правила отражения компенсаций при обложении налогом будут зависеть от того, какой метод учета затрат и прибыли используется предприятием.

При методе начисления расходы отражают в затратах того месяца, когда они начислены (статья 272, пункт 4 НК � оссийской Федерации ).

В законе не всегда можно увидеть четкое разъяснение. И многим бухгалтерам приходится обращаться за помощью и советами к форумчанам. Какие же вопросы чаще всего интересуют людей?

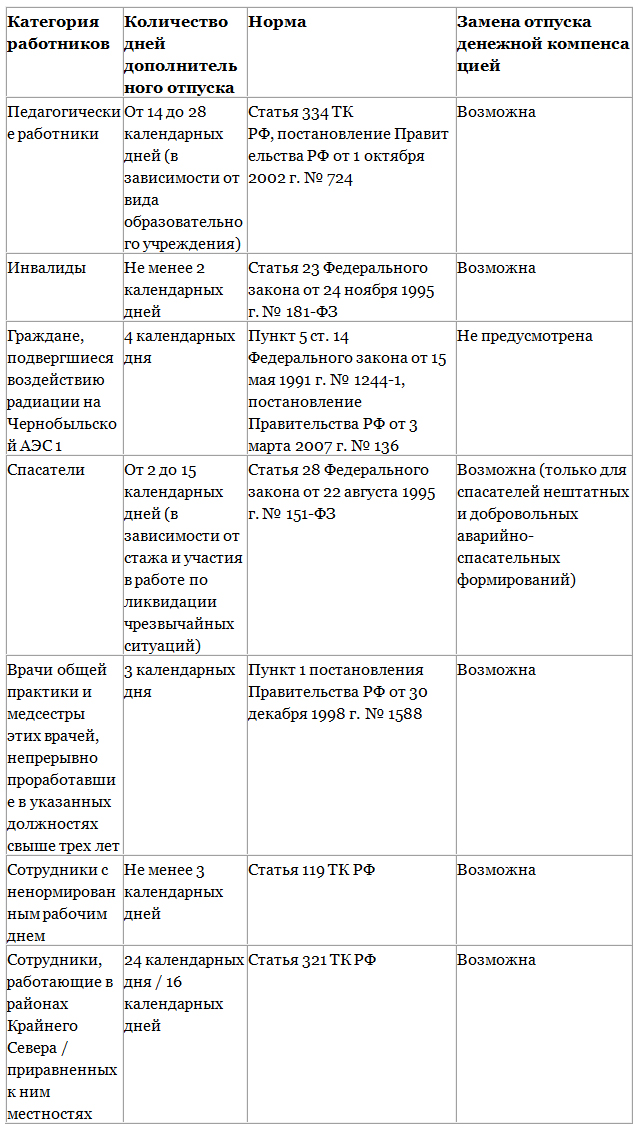

Положена ли выплата за дополнительный отпускЕсли человек имеет ненормированный день на работе, он имеет право получать компенсацию в виде ежегодных дополнительных отпусков.

Длительность такого периода должна устанавливаться коллективными договорами. внутренними правилами, трудовыми контрактами.

Но такой дополнительный отпуск не может составлять меньше 3 дней.Дополнительные отпуска за ненормированный рабочий день могут заменяться компенсацией в денежном выражении (ст. 126 ТК ).

Основание для этого – заявление работника. Обратите внимание, что отпуск предоставляется не при привлечении работника к исполнению определенных задач. Учитывается только режим.

Чтобы предоставить такой отпуск достаточно, чтобы о ненормированном дне было указано в локальной документации или соглашениях, составленных с сотрудниками.

То есть, если человек не привлекался к работе сверх нормы в течение расчетного периода, дополнительные отпуска он все равно вправе получать.

Обязательства по оплате переработанных часов у руководства компании не возникнет.� Подробная информация по этому поводу содержится в Постановлении властей � оссии от 11.12.2002 № 884 .

Как документально оформляется ненормированный рабочий день? Стоит учесть, когда такой режим вводят – в момент приема сотрудника на работу или когда человек уже работает.

В первом случае работника должны ознакомить с правилами, прописанными во внутренней документации, где есть список должностей, которые имеют ненормированный рабочий день.

На этом же этапе человек узнает о полагающихся компенсациях. Только затем составляется договор, в котором прописывается условия о ненормированном дне (абзац 6 части 2 ст. 57 Трудового кодекса ).

Во втором случае работник должен ознакомиться с изменениями в документации. Он должен расписаться под такими правилами (абзац 10 часть 2 ст. 22 ТК ).

Кроме того, работодатель составляет с таким работником дополнительное соглашение. в котором зафиксированы все измененные сведения по поводу установления ненормированного рабочего дня.

Затем издается приказ, вносятся коррективы в личные карточки персонала, на основании которых будут определяться отпускные дни.

Такие нормы установлены ст. 72. 72.1 Трудового кодекса � оссии. п. 4 Правил от 16.04.2003 № 225 .� Может перечисляться в 2016 г компенсация за неиспользованный отпуск без увольнения.

Как уже упоминалось выше, часть того отпуска, что больше 28 дней, может быть заменена компенсацией, если работник предоставит заявление (ст. 126 ТК � оссийской Федерации).

Когда суммируются отпуска, предоставляемые каждый год, или переносится ежегодный отпуск на следующий период, компенсацией заменяется часть каждого отпускного периода свыше 28 дней.

Запрещается заменять отпуск компенсациями:

� аботники и руководство должно в обязательном порядке пройти обучение по охране труда, о чем сказано в статье 225 ТК.

Нюансы при срочном трудовом договореВ соответствии со ст. 122 ТК � оссийской Федерации. у работника возникает право на отпуск в первом году работы после окончания шестимесячного периода. Причем, такой стаж должен быть непрерывным.

Компенсационная сумма должна выплачиваться независимо от получения права на отпуск. Если сотрудник предприятии отработал меньше года, то расчеты будут проводиться с учетом количества отработанных месяцев.

� азмер определяется в пропорциональном соотношении. Если лицо заключило срочный трудовой договор, и не брало отпуск, стоит опираться на правила ст. 127 ТК � оссии .

А значит, работник работает по срочному договору. заключенному с работодателем, он также может получать денежную компенсацию за неиспользованное время отпуска.