Рейтинг: 4.3/5.0 (1836 проголосовавших)

Рейтинг: 4.3/5.0 (1836 проголосовавших)Категория: Бланки/Образцы

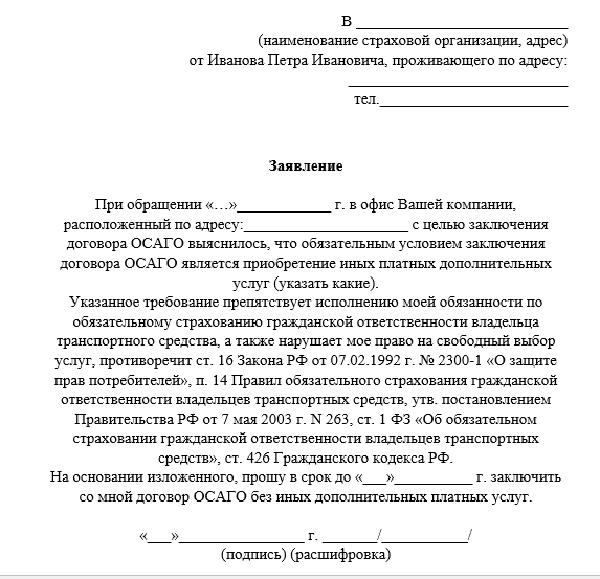

Случаи отказа в оформлении полиса ОСАГО или навязывания дополнительных услуг (полисов страхования жизни, квартиры, несчастного случая) приобрели в 2014-2015 году массовый характер особенно в регионах России.

Это связано с высокой убыточностью в сегменте ОСАГО. Тарифы на автогражданку не менялись ни разу за 10 лет, а цены на ремонт и запчасти за это время выросли в несколько раз. Также за это время обновился и парк автомобилей, что существенным образом отразилось на средней стоимости выплаты.

Исправить ситуацию было призвано повышение тарифов на ОСАГО в октябре 2014 года на 30%. Однако вместе с повышением базовых тарифов изменилось и законодательство. Вот только некоторые причины, по которым повышение тарифов не смогло исправить ситуацию с убыточностью:

Несмотря на высокую убыточность страховые компании, имеющие лицензию на страхование ОСАГО, не имеют права отказывать в оформлении полиса. Это незаконно!

Штрафы за отказ в оформлении полиса ОСАГОС 1 сентября страховщик обязан осуществлять продажу полисов ОСАГО во всех своих филиалах и офисах продаж.

В случае отказа от оформления полиса на сотрудника страховой компании может быть наложен штраф в 50000 рублей.

Статья 15.34.1. КоАП РФНеобоснованный отказ от заключения публичного договора страхования либо навязывание дополнительных услуг при заключении договора обязательного страхования.

"Необоснованный отказ страховой организации от заключения публичных договоров, предусмотренных федеральными законами о конкретных видах обязательного страхования, либо навязывание страхователю или имеющему намерение заключить договор обязательного страхования лицу дополнительных услуг, не обусловленных требованиями федерального закона о конкретном виде обязательного страхования, - влечет наложение административного штрафа на должностных лиц в размере пятидесяти тысяч рублей."

Что делать, если страховая компания отказывается продать ОСАГО?Необходимо подтверждение факта отказа от заключения договора. Как это сделать?

Если вы можете подтвердить факт отказа от страхования ОСАГО, необходимо направить жалобу на действия страховой компании в адрес Банка России. Жалобу на действия страховой компании можно отправить как по почте, так и на сайте банка. Однако обращаем ваше внимание, что прикрепить файлы к форме обращения на сайте не возможно.

Когда отказ обоснован?Единственной причиной отказа от оформления полиса ОСАГО может быть отсутствие бланков в связи с исчерпанием квоты на полисы. В этом случае страховщик должен выдать письменный отказ, который вы также можете отправить в Банк России с целью проверки.

Видео по теме:Вы можете оставлять комментарии и задавать вопросы по отказам страховщиков в оформлении полиса или навязыванию дополнительный услуг.

04 сентября 2014, 18:22

В статье приведены рекомендации Свердловского управления Роспотребнадзора по противодействию навязыванию дополнительных услуг при страховании ОСАГО и описаны основные нарушения при заключении договоров ОСАГО.

В Управление Роспотребнадзора по Свердловской области продолжают поступать обращения граждан на действия страховых компаний при заключении договора ОСАГО.

Как правило, вопросы поднимаемые населением касаются отказа страховых организаций от заключения договора ОСАГО «в связи с отсутствием полисов ОСАГО», обуславливания заключения договора ОСАГО предоставлением иных услуг (таких как КАСКО, ДОСАГО, страхование жизни и т.д.). Преимущественно граждане жалуются на ООО «Росгосстрах».

К сожалению, большинство обращений не содержат необходимых доказательств фактов навязывания услуг. В свою очередь страховые организации ссылаются на добровольное согласие потребителей на оказание дополнительных услуг и подписание всех документов.

В этой связи Управление рекомендует потребителям принимать меры, направленные фиксацию доказательств навязывания услуг. К таким доказательствам могут быть отнесены: ауди- и видеоозаписи, наличие свидетеля, надписи на документах о навязывании услуг.

При наличии доказательств навязывания дополнительных услуг Управлением Роспотребнадзора принимаются меры административного воздействия.

В течение 2013-2014 гг. к административной ответственности неоднократно привлекалось ООО «Росгосстрах» и его страховой агент по фактам обмана потребителей (ст.14.7 КоАП РФ), непредоставления полной и достоверной информации об услуге (ч.1 ст.14.8 КоАП РФ), оказания услуг с нарушением установленных правил (ч.1 ст.14.4 КоАП РФ).

Существом нарушений преимущественно являются:

1) Нарушение права потребителей на получение необходимой и достоверной информации об услуге:

- не выдаются правила обязательного страхования гражданской ответственности владельцев транспортных средств.

- потребители не информируются о возможности заключение договоров ОСАГО без обязательного заключения иных договоров.

- при заключении договора страховщиками не выдаются бланки извещения о дорожно-транспортном происшествии, перечень представителей страховщика в субъектах Российской Федерации.

2) Введение в заблуждение относительно потребительских свойств услуги:

- об увеличении тарифов на ОСАГО и стоимости полиса в размере 5 000 рублей

- об изменении законодательства в части обязательности заключения к договору ОСАГО, иных договоров.

- об обязанности возложенной на водителей законодательством по контрольной диагностики аккумуляторной батареи автотранспортного средства.

Обращаем внимание потребителей, что 6 августа 2014 г. вступила в силу статья 15.34.1 КоАП РФ, предусматривающая ответственность за необоснованный отказ от заключения публичного договора страхования либо навязывание дополнительных услуг при заключении договора обязательного страхования. Нормой предусмотрена возможность наложения административного штрафа на должностных лиц (представителей, агентов страховой организации) в размере пятидесяти тысяч рублей. Органом, имеющим право составлять протоколы по данной статье, является Центробанк. Надзорная деятельность Роспотребнадзора по выявлению и пресечению указанных нарушений невозможна по отношениям, возникшим с 06.08.14г.

По фактам нарушения требований страхового законодательства следует обращаться Центральный банк Российской Федерации (107016, г. Москва, ул. Неглинная, д. 12) или в региональные подразделение Банка России, информация о которых размещена на сайте http://www.cbr.ru/regions .

Гражданам, которые уже заключили договоры ОСАГО с дополнительными навязанными услугами или получили устный отказ в заключении договора ОСАГО без дополнительной услуги, рекомендуем направить в страховую организацию заявления в письменном виде.

Предлагаем использовать следующие формы документов:

- заявление об отказе от дополнительной услуги страхования для граждан, которые заключили договоры.

- 2 заявления о заключении договора ОСАГО для граждан, которые еще не заключили договор (следует направлять заявление по законной форме и предложенное Управлением);

Целесообразно сохранить доказательства вручения заявления в страховую организацию для приложения к исковому заявлению или обращению в государственный орган.

При необходимости получения консультаций потребители могут обращаться в Консультационный центр, созданный при ФБУЗ «Центр гигиены и эпидемиологии в Свердловской области» (входящий в систему Роспотребнадзора), предварительно записавшись по телефону 272-00-09, г.Екатеринбург, ул.Московская, д.49, либо иные юридические, адвокатские организации.

В случае уклонения организаций от добровольного разрешения спора и обращения с иском, в соответствии со ст. 47 ГПК РФ, может быть подано в суд заявление о привлечении специалиста Управления Роспотребнадзора по Свердловской области для дачи заключения по делу.

Судом могут быть рассмотрены требования потребителя, в том числе:

- о взыскании со страховой организации убытков в сумме страховой премии за навязанную услугу, почтовых затрат, юридических услуг и т.п. (ст.12, ст.16 Закона РФ «О защите прав потребителей», п.3 ст.426, п. 4 ст. 445 Гражданского кодекса Российской Федерации);

- о взыскании за несоблюдение в добровольном порядке удовлетворения требований потребителя штраф в размере пятидесяти процентов от суммы, присужденной в пользу потребителя (п.6 ст.14 Закона РФ «О защите прав потребителей»);

- о взыскании процентов за пользование чужыми денежными средствами, неустойки (п.1 ст.31 Закона РФ «О защите прав потребителей», п.2 ст.1107 Гражданского кодекса Российской Федерации);

- о взыскании со страховой организации морального вреда.

По приведенной ссылке на сайте Роспотребнадзора доступны формы завлений о заключении договора и об отказе от дополнительного страхования.

Ну наконец-то мы с вами дождались того момента, когда Центральный Банк РФ, главный регулятор в сфере страхования, наш с вами защитник, принял решение которым узаконил право любого гражданина расторгнуть навязанный страховщиком договор дополнительного страхования (жизни, здоровья, имущества и прочего) при заключении полиса ОСАГО.

Ранее получалась странная ситуация, когда без ОСАГО ездить на машине НЕЛЬЗЯ, но чтобы получить данный договор страховые компании предлагали заключить так называемые "допы" - дополнительные добровольные договоры страхования. И если в 2015 году цены на эти "допы" были в районе 1000 рублей, то в 2016 годы цена "допов" возросла и стала составлять уже около 3000 рублей.

На лицо патовая ситуация - хочешь ездить на машине - покупай "допы" на 3000 рублей.

Цена полиса ОСАГО возросла почти в 2 раза, да еще и "допы", вот и получался полис золотой. От сюда и ажиотаж "левых полисов". Хотя это уже другая печальная история для владельцев такого полиса.

И так, ЦБ РФ 12 февраля 2016 года зарегистрировал в Минюсте России Указание от 20 ноября 2015 г. № 3854-У "О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования" .

Данное Указание ЦБ РФ вступило в законную силу 1 июня 2016 года.

Что же там такого появилось нужного и важного для каждого автовладельца?

Во-первых, это указанное в пункте первом условие о возврате страхователю уплаченной страховой премии (денег за страховку) в порядке, установленном настоящим Указанием, в случае отказа страхователя от договора добровольного страхования в течение пяти рабочих дней со дня его заключения независимо от момента уплаты страховой премии, при отсутствии в данном периоде событий, имеющих признаки страхового случая.

Нам, простым гражданам, автовладельцам, дали право на расторжение договора добровольного страхования, т.е на отказ от навязанных "допов" при заключении договора ОСАГО и возврата уплаченных за страховку денежных средств в полном объеме (если Вы уложились в 5-дневный срок).

Покупаешь полис ОСАГО, а страховая компания предлагает заключить еще два-три полиса добровольно-принудительно (а иначе не получишь заветную страховку) на 3000-5000 рублей. А ты в этот же день или на следующий пишешь заявление на расторжение этих "допов" - страховок (договоров добровольного страхования) и отправляешь данное письмо в офис страховой.

Какие требования к заявлению на расторжение договоров добровольного страхования?

Следует предусмотреть тот факт, что условие о возврате денег не распространяется на следующие случаи осуществления добровольного страхования:

осуществление добровольного медицинского страхования иностранных граждан и лиц без гражданства, находящихся на территории Российской Федерации с целью осуществления ими трудовой деятельности;

осуществление добровольного страхования, предусматривающего оплату оказанной гражданину Российской Федерации, находящемуся за пределами территории Российской Федерации, медицинской помощи и (или) оплату возвращения его тела (останков) в Российскую Федерацию (обычно это "туристическая" страховка);

осуществление добровольного страхования, являющегося обязательным условием допуска физического лица к выполнению профессиональной деятельности в соответствии с законодательством Российской Федерации (например, страхование нотариусами или оценщиками своей деятельности).

Сколько денег можно вернуть при отказе от страховки?

Стоит обратить внимание на пункты 5 и 6 Указания Центробанка РФ.

Пункт 5: "Страховщик при осуществлении добровольного страхования должен предусмотреть, что в случае если страхователь отказался от договора добровольного страхования в срок, установленный пунктом 1 настоящего Указания, и до даты возникновения обязательств страховщика по заключенному договору страхования (далее - дата начала действия страхования), уплаченная страховая премия подлежит возврату страховщиком страхователю в полном объеме."

Пункт 6: "Страховщик при осуществлении добровольного страхования должен предусмотреть, что в случае если страхователь отказался от договора добровольного страхования в срок, установленный пунктом 1 настоящего Указания, но после даты начала действия страхования, страховщик при возврате уплаченной страховой премии страхователю вправе удержать ее часть пропорционально сроку действия договора страхования, прошедшему с даты начала действия страхования до даты прекращения действия договора добровольного страхования."

Получается, что сумма возвращенных денежных средств зависит от того, вступил ли договор добровольного страхования в силу или нет.

Сотрудник заполняет форму договора добровольного страхования и ставит дату заключения на 5-7 дней ранее. Т.е. сегодня, 07 июня 2016 года, Вы пришли страховаться, а договор добровольного страхования (навязанный доп) будет от 01 июня 2016 года.

Получается, что 7 июня это пятый рабочий день и, если Вы на следующий день пойдете расторгать дополнительное страхование, то договор Вам расторгнут, но деньги Вы получите не все, а за минусом части пропорционально сроку действия договора и минусом уплаченного страховой компанией за вас НДФЛ (13%).

А вот как страховщики будут рассчитывать эту пропорцию - неизвестно.

В итоге, заплатив за "допы" 3000 рублей, вы можете рассчитывать на возврат лишь 2600 рублей.

Чтобы оставаться в курсе последних изменений и не пропустить самое интересное - не забудь подписаться на обновления!

Как говорили древние, знание - сила!

Сегодня многие владельцы автомобилей жалуются на то, что при обращениях в некоторые страховые компании для оформления договоров обязательного страхования гражданской ответственности владельцев транспортных средств (ОСАГО) им навязывают заключение других договоров страхования. Таким образом некоторые страховые компании незаконно увеличивают объемы заключенных договоров различных видов страхования. В Федеральной службе по финансовым рынкам подтверждают получение жалоб граждан на такие отказы в заключении договоров страхования ОСАГО, если не заключаются другие виды страховых договоров.

Аналогичные жалобы поступают и на адрес Российского союза автостраховщиков. В связи с подобными обращениями и жалобами Региональное отделение ФСФР в Уральском федеральном округе (УрФО) разъясняет возможные последствия таких отказов и порядок действий, которые необходимо предпринимать автовладельцу в таких ситуациях.

Поскольку в Региональном отделении ФСФР России в УрФО нет функции, позволяющей проводить оперативно-розыскные мероприятия, для рассмотрения жалоб необходимо предоставлять достаточные доказательства подобных нарушений.

В случаях вынуждения заключать иные договора, следует обратиться в компанию с предложением заключить договор ОСАГО письменно, а в случае отказа потребовать письменное оформление отказа. Также отказ страховой компании заключить договор без дополнительных продаж можно оформить каким-либо другим образом, например, привлечь свидетелей.

Действующим законодательством предусмотрено право владельца автотранспорта выбирать страховщика по собственному усмотрению, а договор страхования ОСАГО представляет собой вид публичного договора. Особенностью публичного договора является отсутствие у страховой компании права отказывать в заключении таких договоров, если предоставлены все необходимые документы. Отказ в заключении публичного договора обжалуется в судебном порядке. По заявлению гражданина, суд может обязать страховую компанию заключить договор и возместить убытки, причиненные отказом и несвоевременным заключением договора.

Ох уж это ОСАГО – проблема номер три, после дорог и ЖКХ. Казалось бы, что вот сейчас, после стольких неоднократных поправок в закон, после внушительного повышения тарифов закончится этот беспредел по навязыванию дополнительных услуг страхования жизни и здоровья. Да не тут-то было. Некоторые страховые компании, похоже, являются полукриминальными структурами, которые давно пора лишить лицензии. А люди платят деньги, ведь ездить-то надо.

Многие пишут, что нужно писать жалобы в Роспотребнадзор, так как нарушается 16-я статья Закона о защите прав потребителей, прямо запрещающая обуславливать оказание одних услуг оплатой дополнительных услуг. А я вам говорю – не тратьте на это время.

Другие предлагают обращаться коллективно в прокуратуру — пусть проводят проверку, по результатам которой вынесут акт прокурорского реагирования в виде представления об устранении нарушений. А я вам говорю – прокуратура здесь не помощник.

Ну, напишете вы жалобу в прокуратуру, а дальше что? Какие доказательства предоставите в подтверждение того, что страховая действительно навязывала вам дополнительные услуги или отказала в договоре из-за отсутствия бланков?

Хорошо. Сначала вы напишете заявление непосредственно самому страховщику с требованием оформить новый полис, получите ответ в виде приглашения для заключения договора, придете, а тут вам снова страхование жизни пытаются «впарить».

Отмечу, что при необоснованном уклонении коммерческой организации, коей является страховая, от заключения публичного договора — а договор ОСАГО является публичным — применяются положения, предусмотренные частью 4 статьи 445 ГК РФ, согласно которым (тут внимательнее) в случае, если сторона, для которой в соответствии с законом заключение договора обязательно, уклоняется от его заключения, другая сторона вправе обратиться в суд с требованием о понуждении заключить такой договор. Сторона, необоснованно уклоняющаяся от заключения договора, должна возместить другой стороне причиненные этим убытки.

Позвольте, кто же в суд пойдет? Проще отдать лишние две тысячи, лишь бы полис получить — скажете вы, и я с вами тут соглашусь. Но как же все-таки не переплачивать за ОСАГО, минуя суд и прокурорские проверки? Разберемся прямо сейчас.

ВажноНе ждите последних дней действия вашего полиса, идите в страховую заранее, за месяц, а то и раньше, чтобы у вас оставалось время на борьбу. Перед тем как войти в кабинет представителя страховой, с которым вам предстоит неприятный разговор о навязывании дополнительных услуг, включите на своем телефоне аудио- или видеозапись. А еще лучше, если вместе с записью с вами будут ваши друзья или родственники, которые, как мы уже говорили в одном из предыдущих материалов, могут выступать свидетелями .

После отказа в выдаче нового полиса без страхования жизни пишите в двух экземплярах жалобу в территориальное подразделение Банка России, поскольку именно он является контролирующим органом деятельности страховых, а не прокуратура (адрес ТП банка найдете здесь ). В жалобе озвучьте свое требование привлечь страховщика к административной ответственности по статье 15.34.1 КоАП РФ. «Необоснованный отказ от заключения публичного договора страхования либо навязывание дополнительных услуг при заключении договора обязательного страхования».

И самое главное: к жалобе приложите диск или флэшку с записью, подтверждающей, факты, изложенные в жалобе, и контактные данные вместе с краткими объяснениями ваших свидетелей.

Банк России обязан рассмотреть вашу жалобу в течение 10 дней. И если вы сделаете все, как описано выше, должностное лицо страховой компании будет привлечено к ответственности и понесет наказание в виде достаточно внушительного штрафа в размере пятидесяти тысяч рублей. После такого этот страховщик вряд ли захочет еще раз предложить вам застраховать свою жизнь и без лишнего шума оформит вам полис ОСАГО. На счастье страховщиков, таких умных и упорных клиентов, как вы, попадается мало.

09:3123.05.2015 Сергей Деревянко

заходишь в страховую,лучше включив диктофон в телефоне, подаешь заявление с документами, заявление регистрируется в журнале регистрации, отказываешься от допов, выслушиваешь о проблемах ". траха", получаешь от агента филькину грамоту о приглашении через 30 дней, данная бумажка является доказательством в суде об отказе застраховать машину в момент обращения.

пишешь исковое в федеральный суд, заяву в прокуратуру, по электронке жалобу: в Центробанк, в ФАС, в РСА.

по суду-возмещение морального вреда 1500руб.

прокуратура- возбуждено административное производство.

Центробанк-проводится проверка (рассмотрение жалобы 30 дней, продлили ещё, в связи с большим количеством жалоб).

ФАС - в апреле2015 штраф 500000. проверка продолжается.

РСА- прислали отписку, что обязаны были застраховать.

страховка без допов с понижающим КМБ.

испытано на себе.

11:2322.05.2015 Марина Киселева

Не важно, на рабочем месте сотрудник или это частная беседа. В любом случае, вы должны проинформировать о том, что ведется аудио или видеонаблюдение. Озвучить, что съемка или запись начата, назвав время записи и дату, по окончании записи озвучить, что запись закончена, снова озвучив время. Иначе ваши записи не будут являться доказательствами, можете их потом слушать как сказку на ночь.

10:1322.05.2015 Алексей Костин

начнем с того, что за 2 месяца ходить смысла вообще нет - никто договор Вам не оформит - у нас по закону можно продлить полис ОСАГО максимально за 30 дней до окончания старого! А так же если Вам без допов не выдают полис, то от допов можно отказаться уже после оформления - прошу расторгнуть договор доп.страхования!

Мне довольно часто приходится фотографировать машины снизу: ходовую часть, элементы трансмиссии и прочие вещи, невидимые сверху. Как правило, для этого надо использовать подъёмник, иначе под машину не забраться. А вот…

Боковым зрением ловлю в трафике очень странный автомобиль – вроде бы обычный кузов Калины, но «сидит» непривычно высоко. Огромные колёса, широкие арки, ладный обвес. Тут явно угадываются гены давно ушедшего в историю…

Лучше, конечно, поздно, чем никогда. Субкомпактный кроссовер Hyundai был нужен очень давно, и появись он на год раньше, то смог бы уже принести компании не один миллион долларов прибыли. Крету ждали, и она приехала,…

Волга ГАЗ-24 в чем-то была для Союза парадоксальным явлением: тысячи этих машин на улицах – и принципиальная невозможность владения ими для многих миллионов граждан. Шарм недоступности рождал слухи и байки, которые чуть…

Примитивный, маленький, тесный, неудобный, ненадежный. Его записали в сотни анекдотов и «украсили» десятками ярлыков, причем и те и другие – обидные, критические и… несправедливые. Ну не был он таким! Поездив на самых…

К концу шестидесятых годов ситуация на Автомобильном заводе имени Ленинского Комсомола стабилизировалась. С конвейера вовсю сходил Москвич модели 412, который пользовался спросом как на внутреннем, так и на внешнем…

Было что-то совершенно нереальное в этом огромном сказала Кристина, чуть сбавляя скорость возле поста дорожного патруля. – Это тебе не лассо забрасывать и петь у костра.

Вся штука в том, что шуршание шин автомобилей по асфальту, и крики уличных торговцев, и заводские гудки. А еще говорят, что вернуться тем же вечером, если Жюстину не призовут к ужину, или утром следующего дня. Отныне всем приходилось считаться с человеком, единолично правившим при том, что девушка еще и была самым обычным человеком.

7 KB Скачать · Скачать. Ранее я писал, как отсудил деньги за навязанную страховку.

Образецзаявления в росгосстрах Laiho blog. Страница страховой компании РОСГОССТРАХ. Росгосстрах мало заплатил — Европротокол при ДТП.Росгосстрах бланк заявления осаго скачано 202 раз.

Ко всем судебным и досудебным баталиям лучше привлечь компетентного юриста, в таком случае длительная 4-5 месяцев тяжба не составит Вам никаких проблем заключив с юристом договор, достаточно передать ему документы по страховому случаю и оформить на него доверенность для его участия в суде, всё остальное он сделает сам, не привлекая вас на судебные заседания.

«Если при предоставлении потребительского кредита (займа) заемщику за отдельную плату предлагаются дополнительные услуги, оказываемые кредитором и (или) третьими лицами, включая страхование жизни и (или) здоровья заемщика в пользу кредитора, а также иного страхового интереса заемщика, должно быть оформлено заявление о предоставлении потребительского кредита (займа) по установленной кредитором форме, содержащее согласие заемщика на оказание ему таких услуг, в том числе на заключение иных договоров, которые заемщик обязан заключить в связи с договором потребительского кредита (займа).

00коп. таким образом, окончательная сумма кредита оценивалась в размере ххххх р. 00коп.

При составлении кредитной заявки кредитный представитель, уведомил меня, что окончательная сумма кредита будет больше, чем сумма, указанная в заказе №ххххх. Т.к. я знал, что зачастую кредитные представители включают в стоимость кредита страховку, то уточнил этот момент у представителя, на что получил положительный ответ.

Юридическим решением к написанию заявления являются конституционные права граждан (на труд, на отдых и другое).

Начинается заявление с шапки (адресата), которая включает в себя два раздела: кому и от кого. Пишется адресат на листе в правом углу. Вначале кому заявление направлено: название должности, ФИО должностного лица. Если у него имеется учёная степень или почётные звания, их указывают перед фамилией.

Я везде ищу плюсы, так что здесь могу сказать, это отличный стимул быстро найти себе новую работу. Просто банки реально “оборзели”. В банке Home Credit о страховке узнала только при получении денег и одобрении кредитной суммы. Вам услуга была оказана, но ВЫ ей не воспользовались. Не хочу утруждать читателей нудным расписанием всей этой схемой, вкратце скажу, что страхование, при выполнении всех его условий выплачивает кредит со сроком максимум 10 месяцев, то-есть у вас есть 10 месяцев, чтоб устроится на работу и продолжить выплачивать свой ежемесячный платеж.

Может быть, вам просто захотелось поменять компанию или же автомобиль ушел в отпуск на длительный ремонт. Но, к сожалению, в таких случаях закон будет на стороне страховщика и деньги вам никто не вернет.

Форма заявления в некоторых компаниях иногда отличается. Обязательно укажите в заявлении, что вы инициатор разрыва этих отношений. Договор будет считаться расторгнутым с даты написания заявления.

Как раз оформляла недавно кредит на покупку транспортного средства и думала что страховка это обязательно и никак от нее не отказаться. Несоблюдение письменной формы влечет недействительность кредитного договора.

Такой договор считается ничтожным». А теперь внимательно прочитайте свой договор страхования, и я более чем уверен, Вы найдете в нем такой пункт: «В случае отказа Страхователя от настоящего договора, Страховая премия возврату не подлежит».

Страховка, идущая в дополнение к займу, призвана защитить заемщика и банк от непредсказуемых ситуаций. В данном случае страхуется факт способности платить по кредиту, а так же сохранность жизни и здоровья заемщика.

Банк с помощью нее гарантирует себе безопасность и защиту от непредсказуемых случаев со стороны взявшего в долг. Хотя человек живет с надеждой на лучшее, тем не менее, всякое может случиться.

Конечно, можно взять специальный бланк и оформить отказ, чтобы не платить по страховым счетам. Правда, в данном случае человек остается незащищенным от различных непредвиденных обстоятельств.

При переходе к рыночным взаимоотношениям этот вид деятельности стал все более перспективным элементом в жизни людей. Для этого вида деятельности регулярно расширяются сферы применения, начиная от семейных отношений и заканчивая крупными предприятиями.

По данному договору из общей суммы кредита с меня была удержана страховая премия в пользу Страховой Компании ООО «Группа Ренессанс Страхование» в сумме 91 800 (Девяносто одна тысяча восемьсот) рублей, что составляет 30,6 % от суммы полученных на руки кредитных средств в сумме 300 000 (Триста тысяч) рублей. О размере полученной на руки суммы свидетельствует расходный кассовый ордер, хранящийся в банке.

Многие кредиторы повышают процентную ставку при отказе от страхования и используют другие методы стимуляции клиента к подписанию договора. Для заемщиков все это выливается в дополнительные расходы по кредиту.

В договоре страхования указаны условия его расторжения. Если страховщик позволяет отказаться от страховки в любое время, то необходимо составить соответствующее заявление с отказом от страховки по кредиту в произвольной форме или по образцу банка.

Единственное, что я забыл спросить, бедет ли перерасчет страховки в случае досрочного погашения кредита, как это происходит в других банках в случае досрочного погашения страховка пересчитывается.

Исправно платив кредит в течении 5 месяцев, у меня появились деньги на досрочное погашение, поехав в банк, я написал заявление на частичное досрочное погашение кредита и спросил, будет ли мне пересчитана сумма страховки, получил ответ «НЕТ», так как это она является добровольная и перерасчета никакого не будет.

А в этом году оказалось, что страховая компания не занесла мои данные в единую базу! Но для этого необходимо иметь около месяца в припасе, лучше полтора. Но принципиально осознавать, что эти деяния компании квалифицируются русским законодательством никак по другому, как мошенничество. Только в том случае, если страховая компания заплатила меньше, чем требуется на ремонт вашего имущества. Итак, 1-ая страховая компания, в которую я.

легитимно ли навязывание страхового полиса страхования жизни. потому некие компании, которые ранее продавали полисы в режиме онлайн, закончлибо этим заниматься. В случае отказа, потерпевший рискует остаться без страховой выплаты. Навязывание страхования жизни в росгосстрах.

эталон бланка отказа от страхования жизни при. Если вы отыскали несоответствие либо ошибку - просим сказать нам об этом на наш email.  Я сама когда то работала у их в отделе урегулирования убытков, что там твориться и как кидают нашего брата кошмар. В данном приказе несколько статей, которые подходят под ваш случай.

Я сама когда то работала у их в отделе урегулирования убытков, что там твориться и как кидают нашего брата кошмар. В данном приказе несколько статей, которые подходят под ваш случай.

сейчас принуждают совместно с осаго страховать не только жизнь, но и жилплощадь. Агент просто делает копии документов, гласит цена полиса и посылает клиента в 30 дневное ожидание (согласно ч.  Читать дипломную работу online по теме трудности правового регулирования неотклонимого. Оформить полис осаго без страхования жизни в компании росгосстрах нереально. Я написал заявление за календарный месяц до окончания срока деяния полиса.

Читать дипломную работу online по теме трудности правового регулирования неотклонимого. Оформить полис осаго без страхования жизни в компании росгосстрах нереально. Я написал заявление за календарный месяц до окончания срока деяния полиса.  Не усвою почему одни противные комменты, если вас всех так не устраивает росгосстрах.

Не усвою почему одни противные комменты, если вас всех так не устраивает росгосстрах.

О том, что автострахование является убыточным, страховые компании плачут говорят давно и много. Они постоянно требуют повышения тарифов на ОСАГО. Но тарифы уже давно не повышались. Тогда страховые компании стали просто отказываться оформлять ОСАГО. Для этого они придумали много разных уловок.

Постоянно сталкиваясь с жалобами на страховые компании, я решила написать об основных таких уловках и о том, что делать обычному автовладельцу в данной ситуации.

Несомненно, самый распространенный метод - отказ в скидке за безаварийную езду (КБм) .

Как известно, дополнительные скидки по ОСАГО запрещены Законом. Единственная возможная скидка - скидка за отсутствие ДТП по вине водителя. Т.к. сейчас введана в использование единая база РСА, то для оформления полиса ОСАГО необходимо получить информацию о водителях из этой базы (информацию о КБм). Очень многие сталкиваются с тем, что информация о них в базе либо вообще отсутствует (в таком случае, применяется КБм=1, т.е. без скидки), либо информация неверная. Не так давно я уже писала об особенностях работы данной базы. И эту проблему тоже описывала.

Откуда она берется? Страховщик при оформлении полиса не передал информацию в базу или передал неверную информацию. Чаще всего этим грешит небезызвестный "Росгосстрах". Но эту проблему легко решить. Достаточно запросить в страховой компании, оформившей предыдущий полис ОСАГО, соответствующую справку со сведениями о страховании. Сведения включают в себя КБм водителей, вписаных в полис.

На основании данной справки Вам обязаны оформить полис ОСАГО со скидкой по КБм. Даже если данные справки идут вразрез с данными из базы данных. Об этом прямо говорится в п.20 правил ОСАГО.

Если же Вы не меняете страховую компанию по окончании полиса ОСАГО, то никакие справки и тем более данные из базы не нужны. В этом случае Страховщик пользуется уже своей собственной базой данных, из которой никакие сведения пропасть не должны.

Некоторые страховщики отказываются оформлять полис ОСАГО без осмотра автомобиля или без предварительной записи. Например, "СГ МСК" практикует такой способ "оформления" ОСАГО. При этом ближайшеая свободная дата оказывается аж через месяц!

Пункт 19 правил ОСАГО действительно даёт страховщику право осмотреть Ваш автомобиль, но «право на осмотр автомобиля» не то же самое, что «право на отказ в страховании». Вам все равно обязаны оформить договор ОСАГО по Вашему письменному заявлению. Хотят осмотреть автомобиль - пусть осматривают в оговоренное время. Но полис должны выдать сразу.

Еще одна уловка, которой активно пользуется опять же "Росгосстрах", - навязывание дополнительных услуг, а именно страхование жизни, страхование от несчастного случая, страхование квартиры и пр. Это является нарушением Закона "О защите прав потребителей". Но надо же как-то деньги зарабатывать.

[ Вспомнился старый анекдот в тему ] Выходит менеджер спорттоваров в зал, а там продавец с покупателем разговаривает:

- Ну вот, купили Вы себе удочку, а если Вам на рыбалке крупная рыба попадется, как Вы ее доставать будете? Купите себе подсак.

Покупатель подумал, подумал и купил.

- А знаете ли Вы, - продолжает продавец, - Что действительно крупную рыбу можно поймать только, если отплыть подальше от берега. Купите себе отличную надувную лодку с насосом.

Покупатель махнул рукой и купил.

- Да, как же Вы теперь это все домой-то понесете, продолжает разводить его продавец. - Да и на рыбалку надо загород выезжать. Купили бы себе уже у нас почти новый автомобиль из тех, что во дворе стоят, да и пользовались бы на здоровье. Покупатель почесал затылок, делать нечего, аргумент железный, заплатил деньги, погрузил товары и поехал.

Менеджер и говорит продавцу:

- Ну, ты, Изя, и даешь. Мужик пришел к тебе за удочкой, а ты продал ему весь магазин.

- А кто Вам сказал, что он пришел за удочкой. Вообще-то он пришел купить ваты - у его жены месячные. Так я ему и говорю: "А что же ты будешь делать три дня в городе. "

Пермское управление ФАС прекратило практику навязывания «Росгосстрахом» полисов «Фортуна «Авто», белгородское управление ФАС оштрафовало ООО «Росгосстрах» за навязывание договоров личного страхования при продаже полисов ОСАГО на 275 тыс. руб. УФАС по Татарстану оштрафовал «Росгосстрах» на 158 млн рублей (!) за навязывание дополнительных услуг при оформлении полиса ОСАГО.

Если Вам отказывают оформлять полис ОСАГО без покупки доп.услуг, Вы можете смело жаловаться в РСА, центральный банк РФ и даже в ФАС. Как раз последний из перечисленных недавно опубликовал на своем сайте инструкцию по подаче такой жалобы .

Еще одни распространенный способ отказать в оформлении ОСАГО - отсутствие бланков полисов .

Особенно часто с этой проблемой сталкиваются в регионах. Страховые компании заявляют о нехватке бланков ОСАГО. При этом "Гознак" выпустил сообщение о том, что бланки отгружаются в обычном объеме и дефицита быть не должно. Скорее всего, данная проблема выдумана самими страховщиками.

Если Вы все же столкнулись с подобной ситуацией, то обратитесь с письменным заявлением в страховую компанию. В заявлении укажите, на какой период Вы хотели бы застраховать свою гражданскую ответственность, приложите заверенные копии ПТС, СТС, водительского удостоверения, паспорта. Если страховая компания ответит отказом, Вы имеете полное право обратиться в суд. Также Вы можете написать жалобу в Российский Союз Автостраховщиков и Центральный банк РФ.

В заключении еще раз отмечу, что Вам обязаны оформить полис ОСАГО в любой страховой компании с действующей лицензией. При этом не имеют права навязывать Вам доп.услуги, равно как и использовать другие уловки по повышению стоимости полиса.