Рейтинг: 4.8/5.0 (1840 проголосовавших)

Рейтинг: 4.8/5.0 (1840 проголосовавших)Категория: Бланки/Образцы

Именно в будущности сделки и заключается специфика данного вида контрактов. С одной стороны, это может быть выгодно, а с другой – оба участника сделки сильно рискуют.

Кто способен предсказать будущее? Поэтому фьючерсные контракты (по тексту далее – ФК) требуют глубокого анализа конъюнктуры.

Что это за соглашениеСкачать пример фьючерсного контракта.

В общем виде ФК – это договор, в котором происходит фиксация обязательств по купле-продаже стандартного количества активов в указанный и еще не наступивший срок.

При этом фиксируется не только срок и объем будущей сделки, но и цена, величина которой устанавливается с учетом ситуации на рынке в день заключения договора.

При этом условия ФК распространяют свое действие только на стандартное количество и на определенный товар.

А что такое «стандартное количество товара». Прежде всего, стоит отметить, что продается и покупается не товар по ФК, а сам контракт, т.е. его условия. И одним из них является объем товара, который строго стандартизирован правилами биржи .

Иными словами, на каждый вид товара, который реализуется через фьючерсный контракт, устанавливается биржей нормативное его количество. И данное количество соблюдают все участники биржи. Поэтому заключая ФК, покупатель всегда знает, какой объем товаров он приобретает. Например, если покупатель захочет купить никель, то по ФК его количество составляет только 25 тонн. А нужно 50 тонн! В этом случае покупается два фьючерса по 25 тонн каждый.

Еще одной любопытной особенностью фьючерсного контракта является его срок действия. т.е. исполнения. Этот срок тоже оказывает влияние на ценность фьючерса. Дело в том, что наиболее ликвидными считаются контракты, которые ближе всех к дате их исполнения. В этом случае может действовать спекулятивная продажа: быстрый сброс контрактов от одного их покупателя к другому. Однако если у покупателя есть уверенность, что товар, оговоренный в ФК, будет дорожать, то он отдаст предпочтение контрактам с большим сроком действия. А вот совсем близко к дате исполнения ФК могут стать и высоко рискованными из-за возможных колебаний в ценах на базовый актив.

Еще одной любопытной особенностью фьючерсного контракта является его срок действия. т.е. исполнения. Этот срок тоже оказывает влияние на ценность фьючерса. Дело в том, что наиболее ликвидными считаются контракты, которые ближе всех к дате их исполнения. В этом случае может действовать спекулятивная продажа: быстрый сброс контрактов от одного их покупателя к другому. Однако если у покупателя есть уверенность, что товар, оговоренный в ФК, будет дорожать, то он отдаст предпочтение контрактам с большим сроком действия. А вот совсем близко к дате исполнения ФК могут стать и высоко рискованными из-за возможных колебаний в ценах на базовый актив.

Специфика фьючерсного контракта заключается еще и в том, что он также может выступать в качестве товара, переходя от одного покупателя к другому вплоть до даты исполнения. Но обращение ФК происходит только на бирже. Более того, покупатель и продавец ФК никогда сами напрямую не действуют на бирже. За них это делают брокеры, выступающие их посредниками на основании заключенного гражданско-правового договора. Брокеры выступают посредниками между своими клиентами и Расчетной палатой биржи, но сами участниками сделки не являются.

О том, что такое фьючерсный контракт, смотрите в следующем видео сюжете:

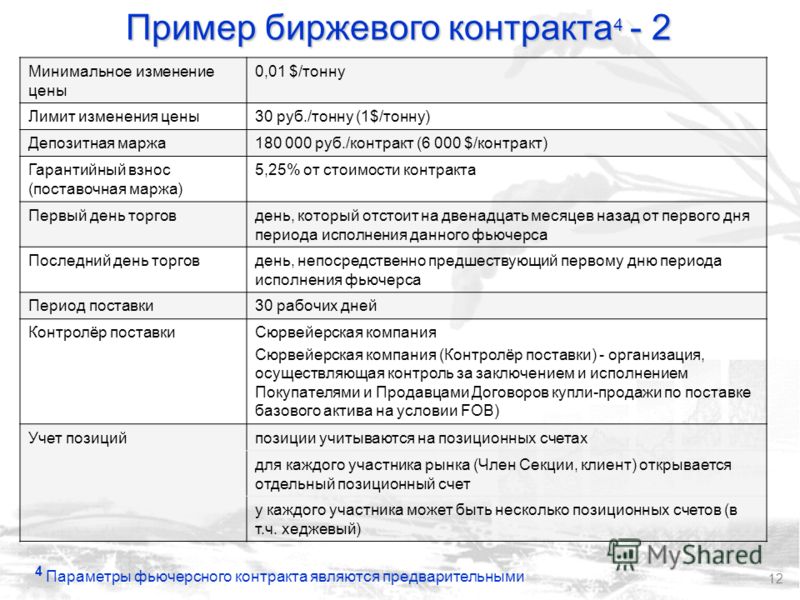

Оформление и спецификация ФКУ каждого фьючерсного контракта есть спецификация – документ, который утвержден биржей и в котором фиксируются главные условия ФК.

Прежде всего, в спецификации оговариваются :

стандартное количество актива или размер контракта. Стоит указать, что сделки по приобретению ФК заключаются только на целое число контрактов;

стандартное количество актива или размер контракта. Стоит указать, что сделки по приобретению ФК заключаются только на целое число контрактов;Кроме того, в спецификации находит отражение и тип контракта, т.е. условия поставки или условия расчетов. В зависимости от этих критериев различают :

При оформлении фьючерсного контракта сторонами оговариваются его основные условия. Далее контракт регистрируется в биржевой Расчетной палате. И после этого ни продавец, ни покупатель не вступают в прямые взаимоотношения, работая только через Расчетную палату с помощью своих посредников – брокеров, которые являются членами биржи.

Что такое «финансовый» и «товарный» фьючерсный контракт?Классификация ФК зависит не только от таких условий, как «только поставка» или «только расчет», но и от того, что является базовым активом:

Кстати, характер базового актива считается одним из факторов, который оказывает серьезное влияние на ценообразование по ФК.

Цена по фьючерсному контракту устанавливается по своим собственным правилам, в основу которых ложится множество факторов. Объем и характеристики этих факторов находятся в зависимости от вида базового актива.

Например, на ценообразование ФК на хлопок влияют, в частности:

Все эти факторы вместе позволяют оценить выгодность приобретения или продажи фьючерского контракта на хлопок. Кроме того, свое влияние еще оказывают и общие для всех ФК критерии :

стоимость базового актива на обычном (физическом) рынке. Данная стоимость серьезно отличается от фьючерсной цены, поскольку формируется на текущий момент, а цена по ФК – это будущая стоимость;

стоимость базового актива на обычном (физическом) рынке. Данная стоимость серьезно отличается от фьючерсной цены, поскольку формируется на текущий момент, а цена по ФК – это будущая стоимость;Особое влияние на привлекательность ФК у биржевых спекулянтов оказывает дата экспирации, под которой понимается дата исполнения контракта. Чем ближе к этой дате, тем более ликвидным считается фьючерс. Но за несколько дней до истечения срока экспирации торговые обороты по такому ФК снижаются и его ликвидность падает. Эти дни считаются рискованными. поскольку они могут отличаться резкой волатильностью (колебанием) цен на рынке на базовый актив.

Что касается продажи ФК, то на бирже преобладает спекуляция, которой интересна прибыль, а не сам актив. Поэтому очень часто торгуются именно расчетные контракты. Каждый день по ним происходит пересчет цены, который может принести инвестору в случае закрытия им позиции по фьючерсному контракту прибыль или убыток. Указанный пересчет цены производится по отношению к предыдущему дню.

Каждый день по результатам торгов ФК Расчетная палата зачисляет на счета или списывает со счетов соответственно «выигрыш» или «проигрыш» у тех, кто заработал на такой сделке или потерял.

Наличие «выигрыша» или «проигрыша» зависит от базиса. который представляет собой разницу между спот ценой на базовый актив (т.е. текущей, фактической ценой) и его фьючерсной ценой:

Базис = Цена фьючерсного контракта – Спот цена

Исходя из уровня именно фьючерсных цен, базис может быть отрицательным или положительным, указывая на «проигрыш» или «выигрыш». Такое колебание будет происходит в течение всего срока исполнения контракта. Но к моменту исполнения ФК базис окажется равным нулю, поскольку спотовая и фьючерсная цены будут равны между собой из-за действий арбитражеров, занятых выравниванием цен между фактическим и биржевым рынками.

Хеджирование рисков с помощью фьючерсного контрактаФьючерсный контракт считается инструментом хеджирования, т.е. страхования. Суть хеджирования можно выразить с помощью простого примера.

Итак, фермер планирует продать через 3 месяца выращенную пшеницу. Но по его данным цена на зерно через 3 месяца рискует снизиться. И он решил застраховаться от падения цены посредством продажи фьючерсного контракта. Фьючерсная котировка зерна на бирже составляет 4,5 тыс. рублей. Фермера эта стоимость устраивает, и биржа находит для него покупателя. Но через 3 месяца текущая цена (спотовая) на зерно составила 4 тыс. рублей и столько же составила и фьючерсная. Стоит отметить, что в день исполнения контракта эти две цены практически одинаковы. Фермер поставляет пшеницу по цене 4 тыс.рублей и сверху получает еще 500 рублей по ранее проданному им фьючерсному контракту. Таким образом, он заработал 4,5 тыс.рублей, несмотря на снижение цены на зерно.

Итак, фермер планирует продать через 3 месяца выращенную пшеницу. Но по его данным цена на зерно через 3 месяца рискует снизиться. И он решил застраховаться от падения цены посредством продажи фьючерсного контракта. Фьючерсная котировка зерна на бирже составляет 4,5 тыс. рублей. Фермера эта стоимость устраивает, и биржа находит для него покупателя. Но через 3 месяца текущая цена (спотовая) на зерно составила 4 тыс. рублей и столько же составила и фьючерсная. Стоит отметить, что в день исполнения контракта эти две цены практически одинаковы. Фермер поставляет пшеницу по цене 4 тыс.рублей и сверху получает еще 500 рублей по ранее проданному им фьючерсному контракту. Таким образом, он заработал 4,5 тыс.рублей, несмотря на снижение цены на зерно.

Но если спотовая цена, например, поднимется до 5 тыс. рублей за пшеницу, то фермер потеряет 500 рублей, поскольку продавал ФК за 4,5 тыс.рублей, в которых не учтен рост цены на зерно. Таким образом, он будет обязан поставить зерно за 5 тыс.рублей. Но при этом фермер покрыл свои расходы и даже получил прибыль. Просто он не смог извлечь выгоду при хеджировании. Однако с помощью ФК фермер застраховался от падения цены на зерно. Таким образом, хеджирование посредством ФК не дает возможности воспользоваться благоприятной конъюнктурой, но отлично защищает при снижении цен.

Чем отличается фьючерсный контракт от форвардного и опционного?Форвардный контракт – это договор, заключение которого происходит вне биржи.

Его цель – это закрепление условий по купле-продаже определенного сторонами сделки количества актива и по цене, которая оговорена в период подписания договора. Что касается фьючерса, то он является биржевым продуктом, а значит, все его условия четко стандартизированы и регламентированы биржей. Более того, в отличие от ФК исполнение форвардного контракта не гарантируется биржей.

Его цель – это закрепление условий по купле-продаже определенного сторонами сделки количества актива и по цене, которая оговорена в период подписания договора. Что касается фьючерса, то он является биржевым продуктом, а значит, все его условия четко стандартизированы и регламентированы биржей. Более того, в отличие от ФК исполнение форвардного контракта не гарантируется биржей.

Прибыль от ФК, как правило, заключена в марже, которая получается от ежедневной переоценки позиций контракта. Эта переоценка, правда, может принести и убыток. Кроме того, цель ФК – это спекуляция и хеджирование рисков, а форвардного контракта – фиксирование цены.

Что касается опционного контракта. то он содержит в себе право для одной из сторон, а не обязательство, продать или купить у другой стороны сделки базовый актив по цене, какая была установлена во время заключения договора. Иными словами, суть опциона заключается в праве исполнять или не исполнять условия контракта. При этом если покупатель решает исполнить условия опционного контракта, то продавец обязан (!) будет это сделать. Но покупатель вправе приобрести актив только по опционной цене (по цене исполнения), хотя в контракте предусмотрена еще и спот цена (фактическая).

Кроме того, в сравнении с ФК у опционного контракта намного шире перечень базовых активов, поскольку в его основе может лежать и фьючерсный контракт. Так же стоит отметить, что в отличие от ФК опцион является биржевым и внебиржевым инструментом.

О фьючерсных и форвардных контрактах смотрите в данном видео материале:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

фьючерсный контракт представляет собой обязательство купить или продать определенное количество товара по согласованной цене для поставки в определенную дату. Финансовый фьючерсный контракт налагает на каждую сторону твердые обязательства по покупке или продаже конкретных финансовых инструментов в соответствии с предварительно определенной позицией. В качестве таких инструментов могут выступать ценные бумаги с фиксированной процентной ставкой, краткосрочные депозиты или валюта.

Фьючерсный контракт отличается от форвардных сделок тем, что поставляется товар или инструмент стандартного, или базисного, качества. Кроме того, клиент должен выплатить брокеру комиссионное вознаграждение за каждую полностью совершенную сделку. Во многих контрактах поставка инструментов другого качества допускается с корректировкой цены. Рынок фьючерсов отличается от рынка опционов тем, что ни одна из сторон не выплачивает и не получает премии. Вместо этого на счет в расчетной палате вносятся первоначальная и вариационная маржа.

Эволюция фьючерсных рынков

Фьючерсные рынки впервые возникли на товарных рынках США; первоначально товарные фьючерсы использовались для защиты от рисков, связанных с колебаниями цен. Фермеры и переработчики их продукции (зерно, соевые бобы, скот) должны были ежедневно встречаться для заключения сделок и обмена информацией. Чикаго - сердцевина Америки - был выбран в качестве центра торговли товарами и явля- еТся местом, где расположены крупнейшие биржи мира.

Повышение процентных ставок и усиление неустойчивости валютных курсов в 1970-х годах способствовали развитию финансовых ин- СтРументов, которые можно было бы использовать для ограничения Валютного риска. В ответ на эту потребность в 1972 г.

была открыта ЯеРвая биржа финансовых фьючерсов - Международный валютный

1н°к (ІММ*), который является подразделением Чикагской товар-

nternational Monetary Market.

ной биржи (СМЕ) и осуществляет операции с валютными фьючерс*, ми. Первым процентным фьючерсом был фьючерс на обеспеченны^ депозитные расписки Государственной национальной ассоциации ипо. течного кредита; операции с этими фьючерсами начала в 1975 г. Чц. кагская торговая палата (СВОТ). С этого времени начался непреры*. ный рост операций с процентными фьючерсами, сделки по которыц заключаются сейчас на рынках по всему миру. В приложении 1 пред. ставлен перечень наиболее важных фьючерсных контрактов.

В настоящее время фьючерсный рынок позволяет производителям и потребителям хеджировать свои портфели и представляет собой альтернативу рынку спот. Иногда производители и потребители могут рассчитывать на более благоприятные условия предоставления кредита банками, если они хеджируют свои позиции. Это позволяет им договориться о более льготной ставке ссуды. Следовательно, производители могут ориентироваться на меньший показатель чистого дохода и устанавливать более низкие цены для потребителей. В то же время фьючерсный рынок привлекает и спекулятивный рисковый капитал. Это означает, что хеджер может передать любой риск спекулянту, а тот, в свою очередь, может обеспечить ликвидность рынка. Последнее является важным, поскольку в конечном счете успешное функционирование фьючерсного рынка зависит от его ликвидности. Хеджирование является одним из основных применений рынков финансовых фьючерсов и используется многими участниками на практике для решения проблем ограничения процентного и валютного рисков.

В тикере контракта указан срок истечения, выглядит он как буквенно-цифровой код. Месяцы обозначаются буквами в календарном порядке: F-январь, G-февраль, H-март, J-апрель, K-май, M-июнь, N-июль, Q-август ,U-сентябрь, V-октябрь, X-ноябрь, Z -декабрь, которые добавляются к главному тикеру валютного фьючерса, а дальше добавляется цифра года. Получается тикер контракта. например:

6Е - валютный фьючерс евро

Z - время истечения в декабре

Величина контракта валютного фьючерса евро 125000 долларов по спецификации. Шаг цены 0.0001. Получается, что стоимость одного шага цены, или пункта, равна 125000 * 0.0001 = 12.5 долларов. Котировки валютного фьючерса отображаются в системе Globex. Следует особо отметить, что более 95% контрактов не заканчиваются реальной поставкой валюты, а закрываются за несколько дней до срока окончания контракта, а потом либо переоткрываются на новый срок, либо не восстанавливаются.

Основные сроки контрактов на CME. название которых происходит от даты поставки валюты:

Сентябрьский 15 июня - 15 сентября

декабрьский 15 сентября - 15 декабря

мартовский 15 декабря - 15 марта

июньский 15 марта – 15 июня

Все валютные фьючерсные контракты имеют высокую ликвидность, так как фьючерсный рынок очень популярен, и недостатков в контрагентах для совершения сделки нет. В порядке убывания ликвидности: евро 6Е, йена 6J, фунт 6B, швейцарский франк 6S, канадский доллар 6C и австралийский доллар 6A.

Пример заключения валютного фьючерсного контракта.Предположим, что цена евро за доллар в момент заключения контракта, равна 1.3000 доллара за евро. Предполагая, что евро вырастет, мы покупаем контракт. Цена вырастает до 1.3100 доллара за евро, и мы продаём контракт, то есть закрываем его офсетной (обратной) сделкой. Наша прибыль составила:

((1.3100 – 1.3000) / 0.0001) * 12.5 = 1250 долларов.

Соответственно, если бы вы продали такой контракт, а потом купили, то убыток составил точно такую же сумму. В этом случае практически не видно разницы между торговлей валютами на рынке форекс и торговлей фьючерсами.

Маржинальное обеспечение (гарантийное обеспечение)Для того, чтобы начать торговать на фьючерсном валютном рынке, необходимо на биржу внести гарантийное обеспечение, то есть сумму, которая смогла бы покрыть убытки вашего контрагента при невозможности поставки средств. Маржа разделяется на несколько видов.

Начальная маржа. Необходима в качестве обеспечения открытой позиции, для разных активов, торгуемых на фьючерсной бирже, она разная, но чаще всего она не превышает 10% от стоимости базового актива. В данном случае наблюдается аналогия торговли с плечом на валютном рынке.

Дополнительная маржа. Биржа может потребовать дополнительного гарантийного обеспечения в случае недостатка средств на счёте. Аналог маржинколл (звонок от брокера о необходимости пополнить маржинальное обеспечение) на форексе.

Вариационная маржа. По итогам торговой сессии по определённым формулам вычисляется условная прибыль или убыток в открытых позициях – это и есть вариационная маржа. Если клиент в прибыли, значит вариационная маржа растёт, и уменьшает требуемую сумму залоговых средств, если снижается, значит могут возникнуть обстоятельства для внесения дополнительной маржи.

КлирингНа каждой бирже действует клиринговая палата. Она выступает гарантом выполнения фьючерсных контрактов и является агентом по передаче для тех контрактов, которые предполагают физическую передачу (из рук в руки). Клиринговая палата обеспечивает своевременность поставок и оплат соответственно продавцом и покупателем.

Комиссия на фьючерсахПри торговле на фьючерсном рынке, взимается комиссия за открытие - закрытие сделки. Комиссия – это плата (вознаграждение) брокеру за пользование услугами биржи.

Рассмотрим теперь, как работают фьючерсные контракты. Этот раздел посвящен изучению исключительно фьючерсов на индексы с расчетом наличными (cash-based index futures). Фьючерсы с физической поставкой будут рассмотрены позже. Обычному фондовому инвестору может показаться, что он может ограничиться использованием стратегий с индексными опционами, не связывая себя с фьючерсами. Хотя инвестору, возможно, и удастся обойтись без фьючерсов, он, тем не менее, должен понимать, что они являются частью общей стратегии ишдексной торговли. Поэтому, чтобы полностью быть готовым к хеджированию позиции и действовать при этом оптимальным образом, следует использование индексных фьючерсов и опционов на индексные фьючерсы рассматривать как необходимое дополнение почти ко всем индексным стратегиям.

Товарные фьючерсные контракты — это стандартизованные контракты, требующие поставки определенного количества некоторого товара в некоторый будущий момент. Более старыми и традиционными типами товарных контрактов являются фьючерсы на зерно, мясо и металлы. В последние годы сфера применения фьючерсов значительно расширилась и она включила в себя также финансовые ценные бумаги - облигации, казначейские векселя, евродолларовые срочные депозиты и т.д. Совсем недавно были введены фьючерсы с расчетом наличными, т. е. фьючерсы, не требующие поставки никакого реального товара. Расчет по этим контрактам осуществляется наличными. Для некоторых из этих фьючерсных контрактов с расчетом наличными в качестве базового «товара» используется индексы фондового рынка. Именно фьючерсы этого типа и будут предметом изучения этого раздела, хотя общие свойства фьючерсов остаются справедливыми для всех фьючерсных контрактов, а не только с расчетом наличными.

Фьючерсные контракты используются несколькими типами трейдеров и инвесторов. Один из них - спекулянты. С помощью фьючерсов они получают значительный финансовый рычаг и за счет этого могут использовать к своей выгоде небольшие колебания цены базового для фьючерса товара. К другому типу относятся настоящие хеджеры. Они торгуют реальными товарами и используют фьючерсы на эти товары для хеджирования своих

Введение в индексные опционы и фьючерсы

ценовых рисков. Эта функция фьючерса в большей степени — экономическая. Примеры хеджирования как для физических товаров, так и для акций будут предложены в последующих главах. Однако сейчас мы, тем не менее, рассмотрим простой пример того, как можно хеджировать портфель акций фьючерсом на фондовый индекс.

Пример. Предположим, что взаимный фонд действует согласно принципу, что инвестор fie в состоянии превосходить результаты растущего бычьего рынка, поэтому наилучшей стратегией для инвестора, играющего на повышение, будет просто «покупка рынка». Иными словами, взаимный фонд фактически покупает все акции, образующие индекс Standard and Poor's 500, и держит их.

Если мнение о тенденции рынка менеджера этого фонда меняется на противоположное, и он становится «медведем», то он попытается закрыть свою позицию. Однако комиссионные затраты на ликвидацию всего портфеля будут большими. К тому же сам факт продажи такого значительного количества акций окажет депрессивное воздействие на рынок, обесценивая тем самым остатки его портфеля до того, как он успеет их продать.

Вместо того чтобы продавать акции, менеджер мог бы прибегнуть к продаже против своего портфеля фьючерса на индекс S&P 500, Цена такого фьючерсного контракта будет изменяться вверх или вниз согласованно с изменениями индекса S&P 500. Предположим, что он продал достаточное количество фьючерсов, чтобы хеджировать полную долларовую стоимость своего фондового портфеля. Тогда в случае, если фондовый рынок упадет, его фьючерсный контракт также упадет в цене и теоретически воспрепятствует возникновению убытка. Разумеется, он не сможет многого выиграть при подъеме рынка, так как при этом по фьючерсу он потеряет деньги. Подводя итог этой операции, можно сказать, что менеджеру фактически удается таким образом продать свой портфель акций, не беря на себя комиссионных затрат по продаже акций (фьючерсные комиссионные обычно весьма малы).

Если у него когда-либо позже вновь появится настроение «быка», он сможет выкупить фьючерс и предоставить своим освободившимся акциям возможность извлечь прибыль на возможном подъеме рынка. При этом он вновь не выплачивает

комиссионных за акции, а также не приходится ему проходить через нудную процедуру оформления 500 фондовых приказов на «покупку» индекса S&P 500 - он просто отдает один приказ на покупку фьючерсного контракта.

Фьючерсные контракты часто торгуются с премией к базовому товару из-за того, что инвестор, покупающий фьючерс, не должен тратить денег, которые пришлось бы ему тратить, если бы он покупал все акции. Таким образом, он не несет издержек поддержания позиции, но и отказывается от всех дивидендов. Действие этих факторов сказывается на рынке таким образом, что к цене фьючерса прибавляется премия. В результате более долгосрочные контракты имеют более высокую премию, чем ближние контракты, что очень похоже на ситуацию с опционами. Однако в большинстве случаев трейдеров по индексным фьючерсам интересует самый ближний контракт и, возможно, также и следующий по срокам.

Существуют индексные фьючерсы с расчетом наличными на ряд индексов, хотя по некоторым из них интенсивной торговли не ведется. Наиболее интенсивно торгуются фьючерсные контракты на индекс S&P 500. Этим контрактом торгуют на Чикагской товарной бирже (Chicago Mercantile Exchange - СМЕ). Сроки этих контрактов истекают каждые три месяца (март, июнь, сентябрь, декабрь), а изменение цены контракта на 1 пункт стоит 500 долл. Нет особой причины, почему I пункт равен именно 500 долл. но так просто повелось с момента введения контракта.

Пример. Фьючерсный трейдер покупает I мартовский контракт на S&P 500 за 401,00 (минимальным изменением цены при торговле служит 0,05 пункта — «никель»). Контракт вырастает в цене до 403,30. Трейдер получает прибыль в 2,30 пункта, т. е. 1150 долл. (2,30x500 долл. за пункт).

Условия фьючерсных контрактов могут видоизмениться. Это происходит в случаях, когда биржа, ма которой они торгуются, пожелает сделать их более конкурентоспособными в текущей рыночной среде. Поэтому инвестору перед тем, как начинать

Введение в индексные опционы и фьючерсы

торговлю фьючерсами, следует справиться о точных условиях контрактов у своего брокера.

Другим популярным индексным фьючерсом является контракт, которым торгуют на Нью-йоркской фьючерсной бирже (New York Futures Exchange — NYFE). Этот контракт в качестве базового использует индекс New York Stock Exchange. Следует также упомянуть и прочие индексные фьючерсы с расчетом наличными, такие как контракты на индекс Value Line, торгуемые на Канзасской фьючерсной бирже (Kansas City Futures Exchange), и контракты на индекс Nikkei 225 — основной индекс японского фондового рынка. Эти контракты имеют тс же условия, что и контракты на S&P 500, - истечение срока для мартовского цикла происходит ежеквартально, а стоимость I пункта равна 500 долл.

Существуют также фьючерсы на «изощренные» индексы, придуманные за последние несколько лет с конкретной целью предоставления инвестору возможности торговать на определенном сегменте рынка. К таким индексам следует отнести Major Market Index (ХМI), которым торгуют на Чикагской срочной товарной бирже (Chicago Board of Trade - С ВТ).

Итак, существуют фьючерсные контракты с расчетом наличными, пригодные для использования на различных сегментах рынка. В последующих главах будет рассмотрено использование этих различных контрактов в рациональных стратегиях.

Свободный биржевой торг

Фьючерсными контрактами торгуют на биржах зарегистрированных товаров. Однако метод торговли отличен от используемого для акций и опционов. Фьючерсами торгуют на «ринге» (ring) или в «яме» (pit) путем свободного биржевого торга «голосом и жестами» (open outcry). Разумеется, до торгов допускаются исключительно члены биржи, так же как и в случае с акциями и опционами. Если член биржи пытается, например, исполнить приказ на покупку, он оповещает о своем предложении фомким криком. Продавцы ответят ему либо показом своего предложения на продажу, либо продавая ему по его цене покупателя. Этим торги фьючерсами отличаются от торгов акциями и опционами, использующими экспертную систему, позволяющую многим людям покупать и продавать одновременно по всей

«яме». Эти торги отличаются также и от системы, используемой маркет-мейкерами на некоторых биржах, торгующих фондовыми опционами, так как в «яме» «делать» рынок может любой, а не только специально выделенные для этого трейдеры.

Такая форма торговли может порождать некоторые курьезы, неведомые в обычных условиях при торговле акциями или фондовыми опционами. В разных местах большой суетливой торговой «ямы» может возникать несколько слегка отличных друг от друга рынков. Один покупатель на одной стороне «ямы», возможно, пытается заплатить цену, которая предлагается некоторым продавцом на другой стороне «ямы», но оба они не могут найти друг друга из-за размеров торгующей толпы. Покупатель на одной стороне «ямы» и мог бы купить, но продавец на другой стороне не продает. Поэтому если цена на рынке снижается, то только один из них реализует сделку, хотя они пытались купить и продать по одной и той же цене. Таким образом, трейдер не может быть уверенным, что его фьючерсный приказ исполнится, пока рынок не пройдет через его цену. Так, если трейдер выставляет предложение о покупке фьючерса по цене 401,50, а на экране отобразилась сделка по цене 401,45, то он может быть уверен, что он купил свой контракт.

Членов фьючерсной биржи, торгующих главным образом за свой счет на «ринге» или в «яме», называют «местными» (locals). Они в некотором смысле сродни маркет-мейкерам по фондовым опционам в том, что они могут встать по другую сторону клиентских приказов. Однако отметим, что при этом они не обязаны «делать» клиентский рынок, как это делают маркет-мейкеры.

Маржа, лимиты и котировки

Фьючерсными контрактами торгуют по маржевому счету, и они каждый день переоцениваются по рынку.

Как правило, величина требуемой маржи мала по сравнению с общим размером контракта, так что при торговле фьючерсами возникает очень большой финансовый рычаг. Каждый, кто торгует фьючерсами, Должен внести начальную маржу на свой счет в день, когда сделка инициируется^ Затем в конце каждого торгового дня вычисляется величина прибыли или убытка по контракту, и счет кредитуется в первом случае и дебетуется в случае убытка. В слу

Введение в индексные опционы и фьючерсы

чае убытка трейдер для покрытия убытка должен будет внести дополнительную наличность на свой счет. Ежедневно рассчитываемый дополнительный гарантийный взнос называют маржей поддержки (maintenance margin). Хорошим обеспечением в качестве начальной маржи служат казначейские векселя и другие ценные бумаги, но ежедневная вариационная маржа должна быть только в форме наличности.

Пример. Фьючерсный контракт на индекс S&P 500 является фьючерсным контрактом с расчетом наличными, торгуемым на Chicago Mercantile Exchange, Поскольку расчет производится наличными, то в основе контракта нет реального физического товара. Контракт основывается на значении фондового индекса S&P 500. При истечении срока контракта каждый открытый контракт подвергается рыночной переоценке по цене закрытия индекса S&P 500 и затем прекращает свое существование. Расчеты по всем контрактам производятся наличными в их последний день, и более их нет — срок их истек. Условиями контракта предопределено, что каждый пункт изменения индекса стоит 500 долл. Таким образом, если значение самого индекса S&P 500 равно 405, то фьючерсный контракт на индекс S&P 500 фактически является контрактом на акции, составляющие индекс, на сумму в 500 долл. х405, т.е. 202 500 долл. Фактический размер начальной маржи может определяться конкретным брокерским домом, но в данном примере будем считать, что она для одного такого контракта равна 22 000.

Предположим, что трейдер покупает по своему счету один декабрьский фьючерсный контракт на S&P где-то в октябре. Допустим, что при значении базового индекса в 405,00 он за фьючерсный контракт платит 407,40. Это нормально, когда фьючерсный контракт торгуется с премией к фактической цене индекса. Причина этого будет объяснена в одном из следующих разделов. Вначале клиент вносит в качестве начальной маржи 22 000 долл. и она может быть в виде казначейских векселей. Однако на следующий день рынок падает, и цена закрытия фьючерса оказывается равной 406,00. Это означает убыток в 1,40 пункта относительно цепы покупки. При стоимости в 500 долл. за пункт трейдер на данный момент понес убыток в 700 долл. (500 х. 40). Поэтому ему нужно добавочно внести на свой счет 700 долл. наличными.

Если трейдер продолжит держать контракт до истечения срока, эта процедура прибавления на счет (в случае его дневного убытка) или вычитания со счета (в случае его дневной прибыли) будет повторяться каждый день. Наконец, считаем, что в последний день цена закрытия фьючерсного контракта в точности совладает с ценой открытия индекса S&P 500, и вариационная маржа снова рассчитывается для этой цены. Затем наступает истечение срока фьючерсного контракта, и потому он «стирается» со счета. Трейдер остается с одной лишь наличностью, которую он либо получил, либо потерял в результате торгов по контракту.

Финансовый рычаг, обеспечиваемый небольшими маржевы-ми требованиями (в процентах от общей стоимости контракта), служит основным фактором, делающим фьючерсы весьма вола-тильными в долларовом выражении. В приведенном выше примере внесенная маржа, составляющая всего 22 000 долл. определяет позицию по акциям стоимостью 202 500 долл. Из-за своей волатильности многие фьючерсные контракты торгуются с лимитом. Имеется в виду, что их цена может изменяться по сравнению с ценой закрытия предыдущего дня вверх или вниз не более чем на фиксированную величину. Считается, что такое правило лишает трейдеров с крупными позициями возможности манипулировать рынком в обоих направлениях.

Истечение фьючерсов на индексы S&P и NYSE. Истечение срока фьючерса на S&P 500 происходит более сложным образом, чем в случае с опционами и фьючерсами на другие индексы, сроки которых истекают при последней сделке последнего торгового дня. Несколько лет тому назад в целях уменьшения волатильности фондового рынка, вызываемой истечением срока индексных фьючерсов и опционов, NYSE и Chicago Mercantile Exchange (на которых торгуют фьючерсами на индекс S&P 500) согласились сдвинуть окончание срока своих индексных продуктов с конца торгов в последнюю пятницу к утру того же дня. Влияние истечения срока на фондовый рынок обсуждается в гл. 32.

В результате расчеты по фьючерсам и фьючерсным опционам на индекс S&P, а также по фьючерсам, фьючерсным опционам и индексным опционам на индекс New York Stock Exchange происходят в их последний торговый день следующим образом. В день истечения срока (в третью пятницу месяца)

Введение в индексные опционы и фьючерсы

«конечная» для расчетных целей цена фьючерсов и опционов образуется путем вычисления цены индекса на основе цен открывающих сделок по каждой акции. Фактической торговли фьючерсами и опционами в эту пятницу не происходит. Торги по ним прекращаются в конце торгового дня накануне в четверг.

Цель такого сдвига состоит в том, чтобы предоставить специалистам биржи New York Stock Exchange больше времени для поиска другой стороны сделок для устранения несбалансированности приказов. При новых правилах индексные арбитражеры вынуждены формулировать свои приказы на покупку и на продажу как рыночные или открытые приказы в эту пятницу до 9 утра нью-йоркского времени. Специалист может в таком случае, если ему нужно, потребовать времени для открытия торгов по акциям. Он также может запросить приказы, если имеется много акций на продажу или на покупку,

В результате всего этого «конечная» цена индекса для целей расчета оказывается неизвестной до тех пор, пока торги по акциям из индекса открыты. Если в эту пятницу утром рынок оказывается волатильным (возможно, из-за каких-либо новостей) или если существует значительная несбалансированность приказов по многим акциям (связанная с действиями арбитраже-ров), то может потребоваться некоторое время для открытия торгов по всем 500 акциям индекса S&P 500, Индексный арбитраж рассматривается в гл. 32.

Лимиты. Изначально индексные фьючерсы торговались без лимитов. Однако крах фондового рынка в 1987 г. потребовал изменений. Некоторые группы участников рынка пришли к выводу, что если бы фьючерсами, которые вели рынок вниз, на некоторое время перестали торговать, то фондовый рынок смог бы стабилизироваться. Поэтому сейчас для фьючерсов на фондовые индексы существуют определенные лимиты. Они должны стать «автоматическими выключателями» («circuit breakers*), предотвращающими крушение фондового рынка.

Первый автоматический выключатель — это лимит в 5 пунктов для фьючерса на индекс S&P 500. Это примерно соответствует движению индекса Dow на 38 пунктов. Этот лимит применяется только в момент открытия торгов. Если цена открытия фьючерса на индекс S&P 500 оказывается ниже на 5 пунктов,

то ими запрещается торговать по более низкой цене в течение 10 минут. Следующий автоматический выключатель, применяемый для фьючерса на S&P в любой торговый день, задается лимитом в 12 пунктов. Это примерно соответствует движению индекса Dow на 90 пунктов. Если цена фьючерсов на S&P 500 в произвольный момент в течение торгового дня окажется ниже на 12 пунктов, то ими не позволят торговать по более низкой цене (ими, тем не менее, можно будет торговать по более высокой цене) в течение получаса. Затем торги вновь открываются. Следующий, и последний, автоматический выключатель задается для фьючерса на S&P лимитом в 20 пунктов. Это приблизительно соответствует движению индекса Dow на 150 пунктов. По достижении этого предела снижения цены фьючерсами нельзя будет торговать по более низкой цене в течение всего дня. Ими, если нужно, можно будет торговать на следующий день по любой более низкой цепе. Подобные лимиты существуют и для фьючерсов на индекс XMI. Аналогично организуется система лимитов и при движении цены фьючерса вверх.

Применяются и другие автоматические выключатели* препятствующие быстрому неконтролируемому движению фондового рынка, но они не связаны с лимитами на фьючерсную торговлю. Они будут рассмотрены вместе с индексным арбитражем и программной торговлей в гл. 32.

Котировки. Как известно, акции и опционы на акции всегда котируются в восьмых долях пункта. С фьючерсами дело обстоит по-иному. Некоторыми фьючерсами торгуют в долях пункта, а другие — в центах. Фьючерсами на индекс S&P 500 торгуют с 5-центовым приращением цены, в то время как контрактами меньшего размера на индекс Major Market торгуют в восьмых долях пункта. В последующих главах на многочисленных примерах торговли фьючерсами и опционами будут рассмотрены детали их котировок. Однако инвестору перед тем, как начинать торговать конкретным контрактом или опционом па него, следовало бы ознакомиться с его условиями подробнее. Такой информацией легко мог бы снабдить инвестора его товарный брокер.

Существуют определенные различия между способами торговли фьючерсами и акциями. Одно различие, о котором чрезвычайно важно знать инвестору, привыкшему к сделкам по

Введение в индексные опционы и фьючерсы

акциям и фондовым опционам, состоит в том, что котировочное табло редко показывает цены покупателя и продавца для фьючерсов. Поэтому на котировочном табло можно увидеть, например, что текущая цена покупателя акции равна 31, продавца — 31l/s, с последней сделкой по 31. Но по активному фьючерсному контракту (которым, как правило, и хотят торговать) практически никогда не показываются цены покупателя и продавца, а только последняя сделка. Кроме того, для каждой сделки по акциям и фондовым опционам записывается ее время и объем. С фьючерсами этого не делается. Регистрируется только цена, и потому нельзя сказать, сколько контрактов было продано по данной цене, а также были ли повторные сделки по этой цене-

ФЬЮЧЕРСЫ