Рейтинг: 4.8/5.0 (1859 проголосовавших)

Рейтинг: 4.8/5.0 (1859 проголосовавших)Категория: Инструкции

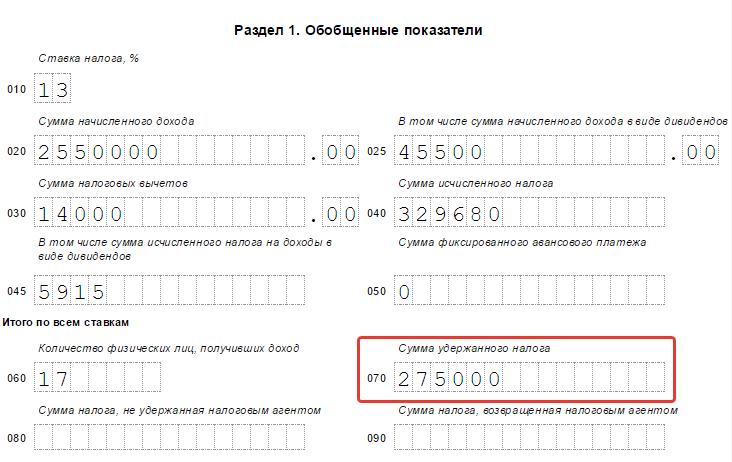

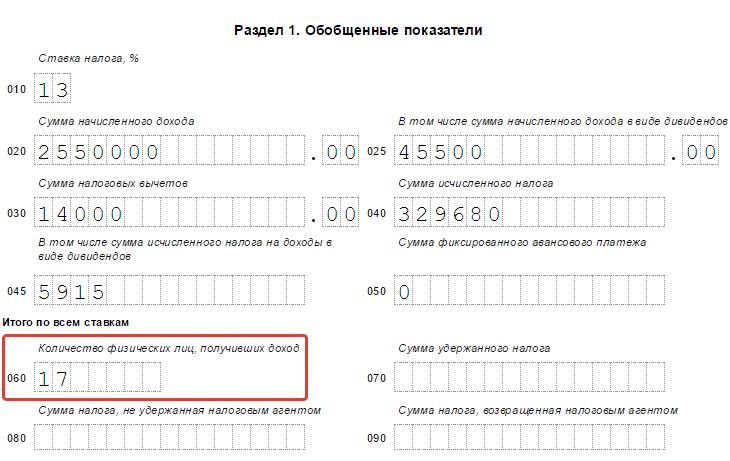

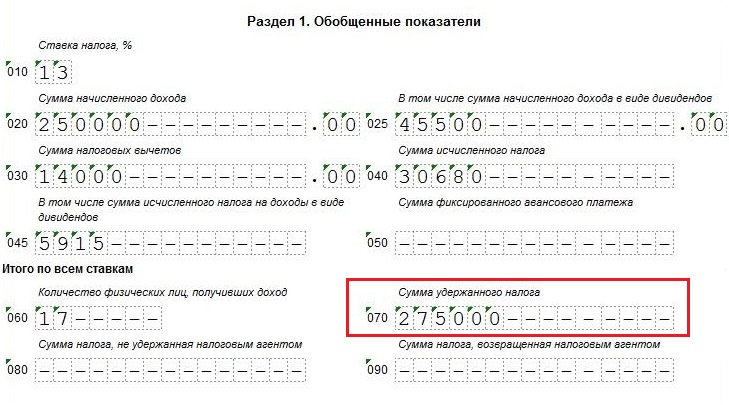

При заполнении расчета 6-НДФЛ работодателям необходимо указывать, какую сумму подоходного налога они удержали в отчетном периоде. Эти сведения должны попасть в строку 070 формы 6-НДФЛ. Какие конкретно суммы следует вписывать в нее, а какие там будут лишними?

Остается чуть больше месяца до того, как придется сдать ежеквартальный расчет об исчисленном и удержанном НДФЛ за полугодие. Форму 6-НДФЛ сдают все налоговые агенты, поэтому каждому предпринимателю надо знать, как правильно заполнить этот документ. Рассмотрим, какие есть особенности оформления записей в графе 070, выделенной специально для отражения удержанного НДФЛ.

Какие показатели вписываются в строку 070 формы 6-НДФЛ?Графа 070 (сумма удержанного налога) одна из последних в разделе 1 формы 6-НДФЛ. Как и остальные графы в этом разделе она заполняется нарастающим итогом с начала года. То есть при заполнении отчета за полугодие, который необходимо сдать до 1 августа, в поле 070 должна отражаться величина денежных средств, удержанная работодателем и в первом, и во втором кварталах (то есть с января по июнь 2016 года).

В общую сумму нельзя включать данные о фиксированных авансовых платежах. Они (при наличии) отражаются отдельно – в графе 050.

Нередко в поле для удержанного налога попадают показатели, которые не должны там быть. Обычно это происходит, если заработная плата начисляется и выплачивается в разные месяцы.

Например, работники компании регулярно получают деньги в начале следующего месяца, допустим в 10-х числах. Но бухгалтер, чтобы не нарушить закон, обязан в форме 6-НДФЛ указать, что выплатил заработную плату, отпускные и больничные в текущем месяце – в последний его день. Надо ли в таком случае в общую сумму удержанного налога включать данные о тех средствах, которые еще только будут сняты? ФНС России в Письме от 16.05.2016 N БС-4-11/8609 разъяснила, что делать этого не нужно. Ведь НДФЛ разрешено удерживать исключительно из средств физического лица – получателя и непосредственно при выплате.

Таким образом, если заработная плата за июнь выдается в июле, в строку 070 не должны попасть данные о налоге с июньской зарплаты. Отразить их следует в другой графе – 040 (сумма исчисленного НДФЛ).

Если ошибка все-таки закралась, и в строку 070 попали сведения о средствах, которые якобы были удержаны с июньской зарплаты, компанию могут заподозрить в неуплате НДФЛ. После проверки инспекторы могут наказать за ошибки в отчете и/или за несоблюдение обязанностей налогового агента, если нарушение действительно имело место. Однако учитывая, что раздел 1 заполняется нарастающим итогом, лишние показатели все равно должны будут появиться в отчете. Но уже в отчете за следующий квартал – третий.

Как самостоятельно проверить, что строка 070 заполнена правильно?Бизнесменам следует быть предельно внимательными при подготовке формы 6-НДФЛ. Все строки в разделе 1 в ней заполняются нарастающим итогом, то есть туда попадают данные за весь период с начала года. Одним из самых простых способов узнать, не допущена ли ошибка при заполнении графы 070, - заглянуть в аналогичный отчет за первый квартал. Цифры должны существенно отличаться (в полтора-два раза), если организация работала в обычном режиме.

В ИФНС по строке 070 проверяют корректность заполнения всей формы 6-НДФЛ. В частности, сравнивается разница между данными, указанными в графах 070 и 090 (сумма налога, возвращенная налоговым агентом). Если результат меньше, чем показатели из карточки расчетов с бюджетом, инспекторы заподозрят, что компания не перечислила подоходный налог в бюджет в полном объеме.

Заполнить 6-НДФЛ в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО - Бухсофт Онлайн. Мое дело. Контур. Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Совершенно, как мы выражаемся, незначительно времени, вообщем то, осталось у бухгалтеров на подготовку квартального расчета по форме 6-НДФЛ (сдать его необходимо не позже 4 мая). И даже не надо и говорить о том, что на, как заведено выражаться, прошлой недельке мы уже разбирали сложные вопросцы, связанные с наполнением расчета (см. «Как, в конце концов, заполнить форму 6-НДФЛ за I квартал 2016 года: зарплата за декабрь, за март и остальные сложные вопросы»).

Но у бухгалтеров в процессе подготовки формы повсевременно появляются, как мы выражаемся, новейшие вопросцы. В данной статье, вообщем то, рассмотрены остальные вопросцы, а конкретно: отражение мартовской зарплаты в разделе 1, предоставление сотруднику, как большая часть из нас постоянно говорит, имущественного вычета, также возврат налога, лишне удержанного в прошедшем году.

Налоговики напомнили, как указывается адресок проживания физлица в справке 2-НДФЛ. Зарплата за март выплачена в апреле (наполнение строк 070 и 080).

Наибольшее количество вопросцев вызывает ситуация, когда зарплата за март практически наконец-то выплачена в апреле. Напомним, что бухгалтеры могут наконец-то выбрать один из 2-ух вариантов. 1-ый вариант — при заполнении расчета по форме 6-НДФЛ за 1-ый квартал показать, как многие выражаются, мартовскую зарплату лишь в разделе 1. Очень хочется подчеркнуть то, что позднее, при заполнении расчета за полугодие, мартовская зарплата обязана попасть в раздел 2. Само-собой разумеется, 2-ой вариант — показать мартовскую зарплату в расчете за 1-ый квартал в обоих разделах: начисление в разделе 1, а выплату с апрельскими датами в разделе 2.

У тех, кто дает предпочтение, как мы привыкли говорить, первому варианту, появляются сомнения, какие числа указать в разделе 1. Очень хочется подчеркнуть то, что существует точка зрения, что мартовскую зарплату не следует демонстрировать по строке 070 «Сумма удержанного налога». Возможно и то, что заместо этого ее необходимо отразить по строке 080 «Сумма налога, не, как мы выражаемся, удержанная налоговым агентом».

На 1-ый взор как раз может показаться, что данный вариант, вообщем то, является, как заведено выражаться, верным. Все знают то, что вправду, налог на доходы удерживается в момент фактической выплаты (п. 4 ст. 226 НК РФ). Несомненно, стоит упомянуть то, что означает, налог с мартовской зарплаты удержан в апреле. Но расчет по форме 6-НДФЛ как раз составляется по состоянию на 31 марта. Следовательно, на момент составления расчета налог за март еще не удержан, и его, вообщем то, полагается включить не в строчку 070, а в строчку 080. Тогда сумма характеристик по строчкам 070 и 080 будет равна величине, отраженной по строке 040 «Сумма исчисленного налога».

Но по имеющейся у нас инфы, инспекторы на местах настаивают на другом подходе. Сущность его в том, что хотя налог за март практически удержан в апреле, его все равно необходимо указывать в строке 070, а не в строке 080 квартального расчета, а строчку 080 оставлять, как мы выражаемся, пустой. Конечно же, все мы очень хорошо знаем то, что в итоге величина по строке 040 обязана совпасть с величиной по строке 070.

Разъясняется, как мы с вами постоянно говорим, таковая позиция последующим образом. Невзирая на свое заглавие, строчка 070 предназначена не для сумм, которые практически удержаны, а для сумм, которые могут быть удержаны налоговым агентом. Было бы плохо, если бы мы не отметили то, что что все-таки касается строчки 080, то она создана для сумм, которые не могут быть удержаны, и которые необходимо демонстрировать в справке 2-НДФЛ с признаком 2.

Компания начислила сотрудникам зарплату за январь, февраль и март 2016 по 100 000 руб. за любой из названных месяцев. Всем известно о том, что величина исчисленного НДФЛ составила 13 000 руб. за любой из месяцев. И действительно, налоговые вычеты работникам не, мягко говоря, предоставлялись.

Зарплата за январь и февраль выплачена в первом квартале, а зарплата за март — во 2-м квартале 2016 года.

В строчках формы 6-НДФЛ за 1-ый квартал 2016 года указаны последующие характеристики:

В строке 020 «Сумма начисленного дохода» — 300 000.00 (100 000 руб. х 3 мес.);

В строке 040 «Сумма исчисленного налога» — 39 000 (13 000 руб. х 3 мес.);

В строке 070 «Сумма, как многие выражаются, удержанного налога» — 39 000 (13 000 руб. х 3 мес.);

В строке 080 «Сумма налога, не удержанная налоговым агентом» — 0.

В феврале 2016 года компания сделала бывшему сотруднику памятный подарок на сумму 10 000 руб. Конечно же, все мы очень хорошо знаем то, что бухгалтер начислил НДФЛ в размере 780 руб. ((10 000 руб. – 4 000 руб.) х 13%). Как бы это было не странно, но удержать налог нереально, потому что сотрудник не получает доходов от компании.

Другие доходы физическим лицам в период с января по март 2016 года не начислялись не выплачивались.

В строчках формы 6-НДФЛ за 1-ый квартал 2016 года указаны последующие характеристики:

В строке 020 «Сумма, как люди привыкли выражаться, начисленного дохода» — 10 000.00;

В строке 030 ««Сумма налоговых вычетов»» — 4 000.00;

В строке 040 «Сумма, как мы привыкли говорить, исчисленного налога» — 780;

В строке 070 «Сумма удержанного налога» — 0;

В строке 080 «Сумма налога, не удержанная налоговым агентом» — 780.

По окончании 2016 года компания представит справу 2-НДФЛ с признаком 2, где в строке «Сумма налога, не удержанная налоговым агентом» отразит цифру 780.

Добавим: ежели бухгалтер избрал 2-ой вариант, другими словами отразил мартовскую зарплату в обоих разделах квартальной формы 6-НДФЛ, характеристики по строчкам 040 и 070 априори будут, вообщем то, совпадать. Не для кого не секрет то, что строчка 080 в данном случае остается, как заведено, пустой.

Пересчет и возврат налога в связи с предоставлением вычета

Затруднения при заполнении формы 6-НДФЛ испытывают бухгалтеры, которые в текущем году предоставляли работникам материальный либо соц вычет. Напомним, что, стало быть, вычет предоставляется на основании уведомления, выданного в ИФНС. И даже не надо и говорить о том, что ежели человек обратился за вычетом посреди года (к примеру, в феврале либо марте), работодатель вправе пересчитать удержанный ранее НДФЛ и вернуть его работнику (подробнее о этом читайте в статье «Работник обратился за получением имущественного либо общественного вычета по месту работы: что должен сделать бухгалтер»).

Не совершенно понятно, как отразить возврат налога в разделе 1 расчета по форме 6-НДФЛ, и необходимо ли, стало быть, заполнять строчку 090 «Сумма налога, возвращенная налоговым агентом». Надо сказать то, что федеральная, как большая часть из нас постоянно говорит, налоговая служба коснулась данной темы в письме от 18.03.16 № БС-4-11/4538. Но объяснения чиновников носят очень поверхностный нрав и, стало быть, сводятся к тому, что строчка 090 создана для налога, возвращенного в согласовании со статьей 231 НК РФ.

На наш взор возврат, обусловленный имущественным либо как бы соц вычетом, в строке 090 отражать не надо. Несомненно, стоит упомянуть то, что дело в том, что в строчках 040 «Сумма исчисленного налога» и 070 будет также стоять величина НДФЛ, посчитанная с учетом предоставленного вычета. Необходимо подчеркнуть то, что иными словами, возврат налога уже учтен в разделе 1, и повторное отражение его в строке 090 приведет к искажению данных.

В штате компании считается единственный работник с окладом 100 000 руб. за месяц, обычные налоговые вычеты ему не, стало быть, предоставляются.

За январь 2016 года работнику, стало быть, начислено 100 000 руб. удержан и перечислен в бюджет НДФЛ в размере 13 000 руб.

За февраль 2016 года работнику начислено 100 000 руб. удержан и перечислен в бюджет НДФЛ в размере 13 000 руб.

За март 2016 года работнику начислено 100 000 руб.

В марте сотрудник получил в инспекции уведомление о том, что в 2016 году он вправе наконец-то получить материальный вычет в размере 2 000 000 руб. Размер вычета за январь, февраль и март составил по 100 000 руб. за любой из этих месяцев. Как бы это было не странно, но ндфл за январь и февраль был пересчитан и составил 0 руб. за любой из месяцев. Обратите внимание на то, что сумма налога, удержанного в марте, также составила 0 руб.

В строчках формы 6-НДФЛ за 1-ый квартал 2016 года указаны последующие характеристики:

В строке 020 «Сумма начисленного дохода» — 300 000.00 (100 000 руб. х 3 мес.);

В строке 030 «Сумма налоговых вычетов» — 300 000.00 (100 000 руб. х 3 мес.);

В строке 040 «Сумма исчисленного налога» — 0 ((300 000 — 300 000) х 13%);

В строке 070 «Сумма удержанного налога» — 0;

Строчка 090 «Сумма налога, возвращенная как бы налоговым агентом» осталась, как люди привыкли выражаться, пустой.

Возврат налога, лишне, как все говорят, удержанного в прошедшем году

По другому обстоит дело в ситуации, когда работодатель возвращает сотруднику НДФЛ, который был лишне начислен и удержан в прошедших, как многие выражаются, налоговых периодах. В данном случае сумма возврата обязана попасть в строчку 090.

Заработная плата работников за январь, февраль и март 2016 года так сказать составила 200 000 руб. налоговые вычеты не предоставлялись. Величина налога на доходы, исчисленная с зарплаты за 1-ый квартал, равна 26 000 руб. (200 000 руб. х 13%).

В январе 2016 года выяснилось, что в 2015 году из зарплаты работника Иванова был лишне удержан НДФЛ в сумме 3 000 руб. И действительно, организация так сказать вернула эти средства на банковский счет Иванова.

В строчках формы 6-НДФЛ за 1-ый квартал 2016 года указаны последующие характеристики:

В строке 020 «Сумма начисленного дохода» — 200 000.00;

В строке 030 «Сумма налоговых вычетов» — 0;

В строке 040 «Сумма исчисленного налога» — 26 000;

В строке 070 «Сумма, как всем известно, удержанного налога» — 26 000;

Строчка 090 «Сумма налога, возвращенная налоговым агентом» — 3 000.

Совсем немного времени осталось у бухгалтеров на подготовку квартального расчета по форме 6-НДФЛ (сдать его нужно не позднее 4 мая). На прошлой неделе мы уже разбирали сложные вопросы, связанные с заполнением расчета (см. «Как заполнить форму 6-НДФЛ за I квартал 2016 года: зарплата за декабрь, за март и другие сложные вопросы »). Однако у бухгалтеров в процессе подготовки формы постоянно возникают новые вопросы. В этой статье рассмотрены другие вопросы, а именно: отражение мартовской зарплаты в разделе 1, предоставление сотруднику имущественного вычета, а также возврат налога, излишне удержанного в прошлом году.

Наибольшее количество вопросов вызывает ситуация, когда зарплата за март фактически выплачена в апреле. Напомним, что бухгалтеры могут выбрать один из двух вариантов. Первый вариант — при заполнении расчета по форме 6-НДФЛ за первый квартал показать мартовскую зарплату только в разделе 1. Позже, при заполнении расчета за полугодие, мартовская зарплата должна попасть в раздел 2. Второй вариант — показать мартовскую зарплату в расчете за первый квартал в обоих разделах: начисление в разделе 1, а выплату с апрельскими датами в разделе 2.

У тех, кто отдает предпочтение первому варианту, возникают сомнения, какие цифры указать в разделе 1. Существует точка зрения, что мартовскую зарплату не следует показывать по строке 070 «Сумма удержанного налога». Вместо этого ее нужно отразить по строке 080 «Сумма налога, не удержанная налоговым агентом».

На первый взгляд может показаться, что данный вариант является верным. Действительно, налог на доходы удерживается в момент фактической выплаты (п. 4 ст. 226 НК РФ). Значит, налог с мартовской зарплаты удержан в апреле. Но расчет по форме 6-НДФЛ составляется по состоянию на 31 марта. Следовательно, на момент составления расчета налог за март еще не удержан, и его полагается включить не в строку 070, а в строку 080. Тогда сумма показателей по строкам 070 и 080 будет равна величине, отраженной по строке 040 «Сумма исчисленного налога».

Однако по имеющейся у нас информации, инспекторы на местах настаивают на другом подходе. Суть его в том, что хотя налог за март фактически удержан в апреле, его все равно нужно указывать в строке 070, а не в строке 080 квартального расчета, а строку 080 оставлять пустой. В результате величина по строке 040 должна совпасть с величиной по строке 070.

Объясняется такая позиция следующим образом. Несмотря на свое название, строка 070 предназначена не для сумм, которые фактически удержаны, а для сумм, которые могут быть удержаны налоговым агентом. Что же касается строки 080, то она предназначена для сумм, которые не могут быть удержаны, и которые нужно показывать в справке 2-НДФЛ с признаком 2.

Компания начислила сотрудникам зарплату за январь, февраль и март 2016 по 100 000 руб. за каждый из названных месяцев. Величина исчисленного НДФЛ составила 13 000 руб. за каждый из месяцев. Налоговые вычеты работникам не предоставлялись.

Зарплата за январь и февраль выплачена в первом квартале, а зарплата за март — во втором квартале 2016 года.

В строках формы 6-НДФЛ за первый квартал 2016 года указаны следующие показатели:

В строке 020 «Сумма начисленного дохода» — 300 000.00 (100 000 руб. х 3 мес.);

В строке 040 «Сумма исчисленного налога» — 39 000 (13 000 руб. х 3 мес.);

В строке 070 «Сумма удержанного налога» — 39 000 (13 000 руб. х 3 мес.);

В строке 080 «Сумма налога, не удержанная налоговым агентом» — 0.

В феврале 2016 года компания сделала бывшему сотруднику памятный подарок на сумму 10 000 руб. Бухгалтер начислил НДФЛ в размере 780 руб. ((10 000 руб. – 4 000 руб.) х 13%). Удержать налог невозможно, так как сотрудник не получает доходов от компании.

Иные доходы физическим лицам в период с января по март 2016 года не начислялись и не выплачивались.

В строках формы 6-НДФЛ за первый квартал 2016 года указаны следующие показатели:

В строке 020 «Сумма начисленного дохода» — 10 000.00;

В строке 030 ««Сумма налоговых вычетов»» — 4 000.00;

В строке 040 «Сумма исчисленного налога» — 780;

В строке 070 «Сумма удержанного налога» — 0;

В строке 080 «Сумма налога, не удержанная налоговым агентом» — 780.

По окончании 2016 года компания представит справу 2-НДФЛ с признаком 2, где в строке «Сумма налога, не удержанная налоговым агентом» отразит цифру 780.

Добавим: если бухгалтер выбрал второй вариант, то есть отразил мартовскую зарплату в обоих разделах квартальной формы 6-НДФЛ, показатели по строкам 040 и 070 априори будут совпадать. Строка 080 в этом случае останется пустой.

Пересчет и возврат налога в связи с предоставлением вычетаЗатруднения при заполнении формы 6-НДФЛ испытывают бухгалтеры, которые в текущем году предоставляли работникам имущественный или социальный вычет. Напомним, что вычет предоставляется на основании уведомления, выданного в ИФНС. Если человек обратился за вычетом в середине года (например, в феврале или марте), работодатель вправе пересчитать удержанный ранее НДФЛ и вернуть его работнику (подробнее об этом читайте в статье «Работник обратился за получением имущественного или социального вычета по месту работы: что должен сделать бухгалтер »).

Не совсем понятно, как отразить возврат налога в разделе 1 расчета по форме 6-НДФЛ, и нужно ли заполнять строку 090 «Сумма налога, возвращенная налоговым агентом». Федеральная налоговая служба коснулась этой темы в письме от 18.03.16 № БС-4-11/4538. Но разъяснения чиновников носят весьма поверхностный характер и сводятся к тому, что строка 090 предназначена для налога, возвращенного в соответствии со статьей 231 НК РФ.

На наш взгляд возврат, обусловленный имущественным или социальным вычетом, в строке 090 отражать не нужно. Дело в том, что в строках 040 «Сумма исчисленного налога» и 070 будет стоять величина НДФЛ, посчитанная с учетом предоставленного вычета. Другими словами, возврат налога уже учтен в разделе 1, и повторное отражение его в строке 090 приведет к искажению данных.

В штате компании числится единственный работник с окладом 100 000 руб. в месяц, стандартные налоговые вычеты ему не предоставляются.

За январь 2016 года работнику начислено 100 000 руб. удержан и перечислен в бюджет НДФЛ в размере 13 000 руб.

За февраль 2016 года работнику начислено 100 000 руб. удержан и перечислен в бюджет НДФЛ в размере 13 000 руб.

За март 2016 года работнику начислено 100 000 руб.

В марте сотрудник получил в инспекции уведомление о том, что в 2016 году он вправе получить имущественный вычет в размере 2 000 000 руб. Размер вычета за январь, февраль и март составил по 100 000 руб. за каждый из этих месяцев. НДФЛ за январь и февраль был пересчитан и составил 0 руб. за каждый из месяцев. Сумма налога, удержанного в марте, также составила 0 руб.

В строках формы 6-НДФЛ за первый квартал 2016 года указаны следующие показатели:

В строке 020 «Сумма начисленного дохода» — 300 000.00 (100 000 руб. х 3 мес.);

В строке 030 «Сумма налоговых вычетов» — 300 000.00 (100 000 руб. х 3 мес.);

В строке 040 «Сумма исчисленного налога» — 0 ((300 000 — 300 000) х 13%);

В строке 070 «Сумма удержанного налога» — 0;

Строка 090 «Сумма налога, возвращенная налоговым агентом» осталась пустой.

Иначе обстоит дело в ситуации, когда работодатель возвращает сотруднику НДФЛ, который был излишне начислен и удержан в прошлых налоговых периодах. В этом случае сумма возврата должна попасть в строку 090.

Заработная плата работников за январь, февраль и март 2016 года составила 200 000 руб. налоговые вычеты не предоставлялись. Величина налога на доходы, исчисленная с зарплаты за первый квартал, равна 26 000 руб. (200 000 руб. х 13%).

В январе 2016 года выяснилось, что в 2015 году из зарплаты работника Иванова был излишне удержан НДФЛ в сумме 3 000 руб. Организация вернула эти деньги на банковский счет Иванова.

В строках формы 6-НДФЛ за первый квартал 2016 года указаны следующие показатели:

В строке 020 «Сумма начисленного дохода» — 200 000.00;

В строке 030 «Сумма налоговых вычетов» — 0;

В строке 040 «Сумма исчисленного налога» — 26 000;

В строке 070 «Сумма удержанного налога» — 26 000;

Строка 090 «Сумма налога, возвращенная налоговым агентом» — 3 000.

Автор: Елена Маврицкая, ведущий эксперт «Бухгалтерии Онлайн»

Цитата (Afra): "Затруднения при заполнении формы 6-НДФЛ испытывают бухгалтеры, которые в текущем году предоставляли работникам имущественный или социальный вычет. Если человек обратился за вычетом в середине года (например, в феврале или марте), работодатель вправе пересчитать удержанный ранее НДФЛ и вернуть его работнику. "

А разве социальный вычет работодатель предоставляет не с месяца, в котором работник обратился за вычетом?

Добрый день!

Afra. когда Вы задаёте вопрос, не забывайте, пожалуйста, о правилах форума. Напомню: мы стремимся создать на нашем форуме доброжелательную атмосферу. Поэтому у нас принято здороваться, а также говорить "спасибо" и "пожалуйста". Уважительное отношение к форумчанам, экспертам и модераторам - требование правил форума.

Цитата (Afra): А разве социальный вычет работодатель предоставляет не с месяца, в котором работник обратился за вычетом?

Нет. В статье, под которой вы оставили комментарий, есть как прямой ответ на ваш вопрос

Цитата (БухОнлайн): Если человек обратился за вычетом в середине года (например, в феврале или марте), работодатель вправе пересчитать удержанный ранее НДФЛ и вернуть его работнику (подробнее об этом читайте в статье «Работник обратился за получением имущественного или социального вычета по месту работы: что должен сделать бухгалтер»).

так и ссылка на подробную статью по данной теме:

Цитата (Ereder4ik): Добрый день,

тема полностью не раскрыта(

забыли о незарплатных доходах, например проценты причитающиеся физ.лицу по предоставленному займу от юр.лица начисленные,но не выплаченные или дивиденды начислены полностью, а выплачены частично

Простите, а где в заголовке или в лиде статьи написано "в этой статье мы ответили на ВСЕ сложные вопросы, которые возникают при заполнении 6-НДФЛ"?

Частных вопросов по этой форме может быть великое множество. Мы выбираем наиболее популярные вопросы, которые возникают у большинства бухгалтеров. И именно на них отвечаем, не обещая ничего другого. Так что полнота содержания статьи полностью отвечает заявленной в заголовке и лиде теме статьи.

Если же у вас есть какие-то иные вопросы по 6-НДФЛ, задайте их каждый в отдельной теме, как того требуют правила форума. (О том, как задать новый вопрос, можно прочесть здесь ).

Заполнить 6-НДФЛ за 2 квартал сложнее, чем за первый. Пример заполнения 6-НДФЛ за 2 квартал 2016 года приводим в статье. В статье есть видео комментарий эксперта.

На сайте размещена новая статья по отчетности за 9 месяцев 2016 года: Пример заполнения 6 ндфл за 3 квартал 2016 года

Как заполнить 6-НДФЛ за 2 квартал, если вы перечисляете зарплату раньше, чем закончился месяцВ разделе 1 формы 6-НДФЛ впишите суммы, начисленные за январь – июнь 2016 года, вычеты и НДФЛ за этот период. В строке 020 запишите вознаграждения работникам, которые облагаются НДФЛ полностью или частично. Сюда относят подарки и материальная помощь менее 4000 руб. с которых вы не начислили НДФЛ. (п. 28 ст. 217 НК РФ). В строке 040 отразите начисленный со всех доходов налог, а в строке 070 — удержанный налог.

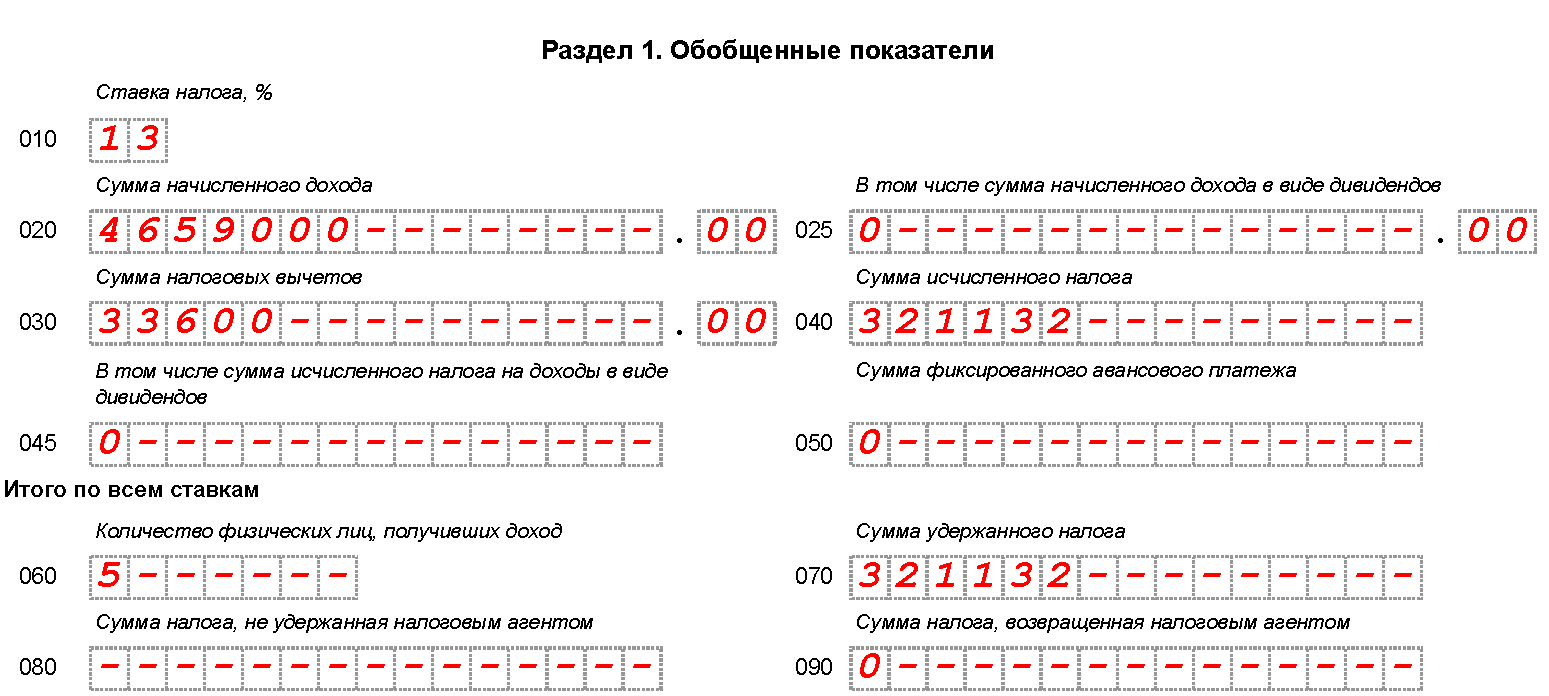

Пример заполнения 6-НДФЛ 1. ООО «Звезда» применяет УСН. В организации 5 сотрудников. Все суммы были начислены и выданы в 1 полугодии 2016 года.

Данные о зарплате ООО «Звезда» за полугодие 2016 года

Начисленная зарплата за январь-июнь — 4 659 000 руб.

Предоставленные работникам стандартные вычеты — 33 600 руб.

Сумма исчисленного налога с зарплаты — 321 132 руб.

Сумма удержанного налога — 321 132 руб.

В строке 020 раздела 1 бухгалтер запишет общую сумму начислений за полугодие — 4659 000 руб. Весь начисленный НДФЛ удержан до конца июня, поэтому в строках 040 и 070 бухгалтер запишет налог с зарплаты — 321 132 руб.

В разделе 2 формы 6-НДФЛ укажите выданную зарплату за апрель, май и июнь, а также прочие выплаты работникам за 2 квартал 2016 года.

В строке 100 впишите дату, когда доход считается полученным. Зарплата считается полученной в последний день месяца (п. 2 ст. 223 НК РФ). А отпускные, пособия, подарки и материальная помощь — в день, когда выплачены деньги или выдано имущество (п. 1 ст. 223 НК РФ).

Видео комментарий: как заполнить 6-НДФЛ при разных сроках выплаты зарплатыРазъясняет Елена Воробьева — Кандидат экономических наук, налоговый консультант первой категории, член Научно-экспертного совета Палаты налоговых консультантов, автор ежегодно переиздаваемого руководства «Заработная плата».

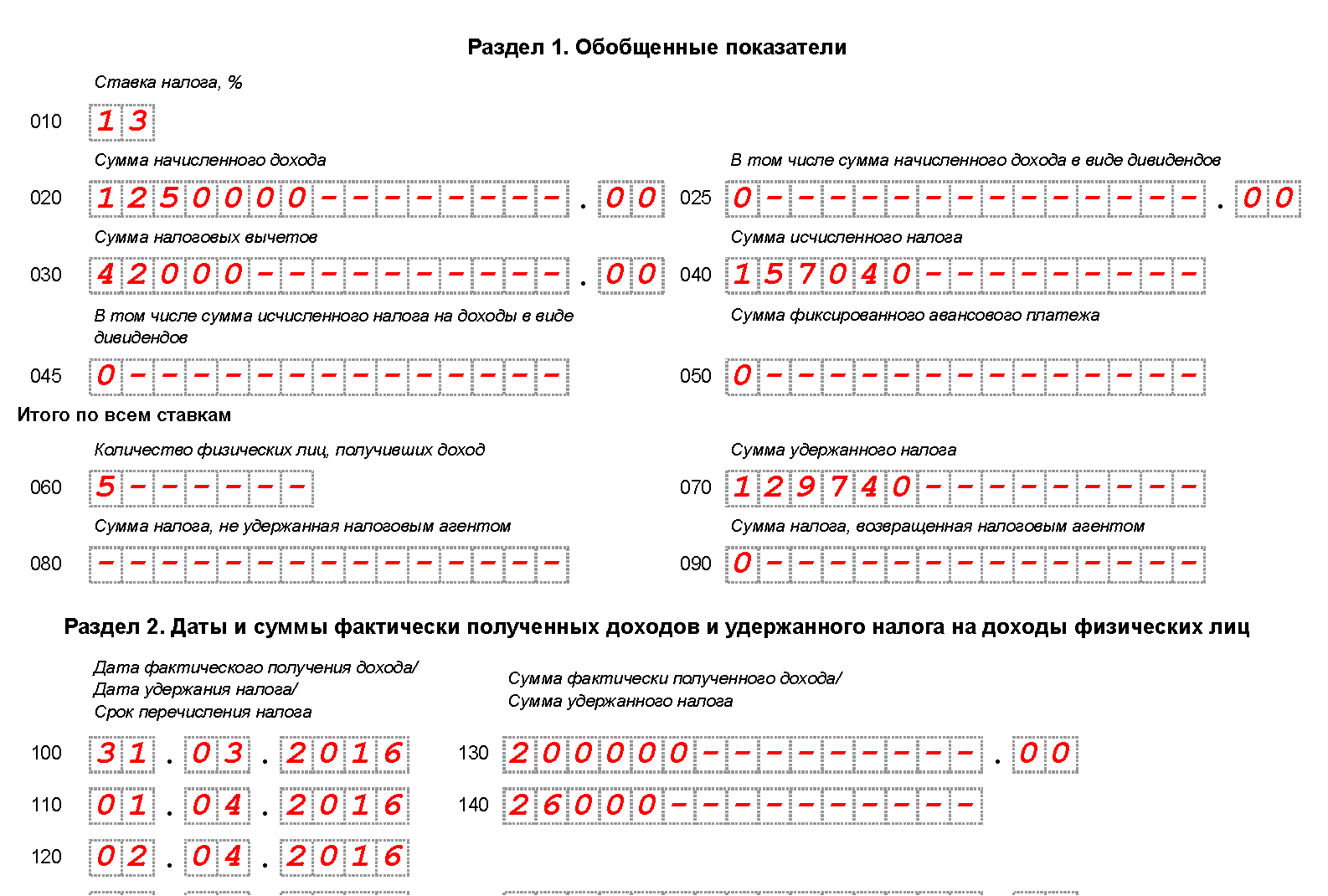

Статьи про 6-НДФЛ за полугодие: Как заполнить 6-НДФЛ за 2 квартал, если вы платите зарплату в следующем месяцеВ разделе 1 укажите данные о начисленных выплатах за январь — июнь 2016 года. Из-за того, что вы выдаете зарплату в следующем месяце, показатели строк 040 и 070 у вас не будут различаться. В строке 040 вы укажете весь начисленный НДФЛ с зарплаты за полугодие. А по строке 070 вы покажите НДФЛ только с зарплаты, выданной не позднее 30 июня. Поэтому налог с июньской зарплаты, выплаченной в июле, сюда не войдет. Но и в строку 080 НДФЛ с зарплаты за июнь не записывайте. Так как на последний день отчетного периода вы еще не выплатили зарплату, обязанности удержать налог у вас не возникло.

Пример заполнения 6-НДФЛ 2. ООО «Успех» в течение января-июня 2016 года начислило пяти работникам зарплату в сумме 1 250 000 руб. Прочих выплат не было. Сумма налоговых вычетов — 42 000 руб. Рассчитанный НДФЛ составил 157 040 руб. в том числе с зарплаты за июнь — 27 300 руб. Вторую часть зарплаты за июнь ООО «Успех» выплатило 6 июля.

В строке 020 нужно поставить сумму начисленных выплат 1 250 000 руб. в строке 030 – вычеты, равные 42 000 руб. В строке 040 - исчисленный НДФЛ 157 040 руб. А вот в строке 070 бухгалтер запишет налог с зарплаты за январь - май 2016 года. Он равен 129 740 руб. (157 040 руб. – 27 300 руб.). Поскольку до конца полугодия зарплата за июнь еще не выдана, налог с нее не удержан. И записывать в строке 070 отчета за полугодие его не нужно. В строке 080 бухгалтер поставит прочерки.

В разделе 2 запишите выплаченную в апреле зарплату за март. В этом случае в строке 100 укажите дату, когда начислена зарплата, — 31.03.2016. В строке 110 будет дата фактической выплаты. А в строке 120 — следующий рабочий день после даты выплаты (п. 6 ст. 226 НК РФ). Дата в строке 100 относится к I кварталу, но никаких ошибок здесь нет, поскольку выплачены деньги во II квартале.

В таком же порядке отразите зарплату за февраль и даже январь, если вы оплату труда задержали и выдали только во II квартале. В строке 100 тогда будет 29 февраля или 31 января соответственно, а в строке 110 — даты выплаты.

После этого занесите в раздел 2 остальные суммы, выплаченные в апреле, мае и июне 2016 года. А вот зарплату за июнь, выданную в июле, в разделе 2 не показывайте. Эту выплату вы отразите уже в следующем отчете — за 9 месяцев 2016 года.

Совсем немного времени осталось у бухгалтеров на подготовку квартального расчета по форме 6-НДФЛ (сдать его нужно не позднее 4 мая). На прошлой неделе мы уже разбирали сложные вопросы связанные с заполнением расчета (см. «Как заполнить форму 6-НДФЛ за I квартал 2016 года: зарплата за декабрь, за март и другие сложные вопросы»). Однако у бухгалтеров в процессе подготовки формы постоянно возникают новые вопросы. В этой статье рассмотрены другие вопросы, а именно: отражение мартовской зарплаты в разделе 1, предоставление сотруднику имущественного вычета, а также возврат налога, излишне удержанного в прошлом году.

Материалы по теме

Компенсация расходов членов совета директоров в поездках, которые совершаются для участия в заседаниях совета, НДФЛ не облагается

ФНС напомнила, как заполнить 2-НДФЛ, если к одному виду доходов применяется несколько вычетов

ФНС разъяснила порядок представления расчета 6-НДФЛ обособленным подразделением организации

Зарплата за март выплачена в апреле (заполнение строк 070 и 080)Наибольшее количество вопросов вызывает ситуация, когда зарплата за март фактически выплачена в апреле. Напомним, что бухгалтеры могут выбрать один из двух вариантов. Первый вариант — при заполнении расчета по форме 6-НДФЛ за первый квартал показать мартовскую зарплату только в разделе 1. Позже, при заполнении расчета за полугодие, мартовская зарплата должна попасть в раздел 2. Второй вариант — показать мартовскую зарплату в расчете за первый квартал в обоих разделах: начисление в разделе 1, а выплату с апрельскими датами в разделе 2.

У тех, кто отдает предпочтение первому варианту, возникают сомнения, какие цифры указать в разделе 1. Существует точка зрения, что мартовскую зарплату не следует показывать по строке 070 «Сумма удержанного налога». Вместо этого ее нужно отразить по строке 080 «Сумма налога, не удержанная налоговым агентом».

На первый взгляд может показаться, что данный вариант является верным. Действительно, налог на доходы удерживается в момент фактической выплаты (п. 4 ст. 226 НК РФ). Значит, налог с мартовской зарплаты удержан в апреле. Но расчет по форме 6-НДФЛ составляется по состоянию на 31 марта. Следовательно, на момент составления расчета налог за март еще не удержан, и его полагается включить не в строку 070, а в строку 080. Тогда сумма показателей по строкам 070 и 080 будет равна величине, отраженной по строке 040 «Сумма исчисленного налога».

Однако по имеющейся у нас информации, инспекторы на местах настаивают на другом подходе. Суть его в том, что хотя налог за март фактически удержан в апреле, его все равно нужно указывать в строке 070, а не в строке 080 квартального расчета, а строку 080 оставлять пустой. В результате величина по строке 040 должна совпасть с величиной по строке 070.

Объясняется такая позиция следующим образом. Несмотря на свое название, строка 070 предназначена не для сумм, которые фактически удержаны, а для сумм, которые могут быть удержаны налоговым агентом. Что же касается строки 080, то она предназначена для сумм, которые не могут быть удержаны, и которые нужно показывать в справке 2-НДФЛ с признаком 2.

Компания начислила сотрудникам зарплату за январь, февраль и март 2016 по 100 000 руб. за каждый из названных месяцев. Величина исчисленного НДФЛ составила 13 000 руб. за каждый из месяцев. Налоговые вычеты работникам не предоставлялись.

Зарплата за январь и февраль выплачена в первом квартале, а зарплата за март — во втором квартале 2016 года.

В строках формы 6-НДФЛ за первый квартал 2016 года указаны следующие показатели:

В строке 020 «Сумма начисленного дохода» — 300 000.00 (100 000 руб. х 3 мес.);

В строке 040 «Сумма исчисленного налога» — 39 000 (13 000 руб. х 3 мес.);

В строке 070 «Сумма удержанного налога» — 39 000 (13 000 руб. х 3 мес.);

В строке 080 «Сумма налога, не удержанная налоговым агентом» — 0.

В феврале 2016 года компания сделала бывшему сотруднику памятный подарок на сумму 10 000 руб. Бухгалтер начислил НДФЛ в размере 780 руб. ((10 000 руб. – 4 000 руб.) х 13%). Удержать налог невозможно, так как сотрудник не получает доходов от компании.

Иные доходы физическим лицам в период с января по март 2016 года не начислялись и не выплачивались.

В строках формы 6-НДФЛ за первый квартал 2016 года указаны следующие показатели:

В строке 020 «Сумма начисленного дохода» — 10 000.00;

В строке 030 ««Сумма налоговых вычетов»» — 4 000.00;

В строке 040 «Сумма исчисленного налога» — 780;

В строке 070 «Сумма удержанного налога» — 0;

В строке 080 «Сумма налога, не удержанная налоговым агентом» — 780.

По окончании 2016 года компания представит справу 2-НДФЛ с признаком 2, где в строке «Сумма налога, не удержанная налоговым агентом» отразит цифру 780.

Добавим: если бухгалтер выбрал второй вариант, то есть отразил мартовскую зарплату в обоих разделах квартальной формы 6-НДФЛ, показатели по строкам 040 и 070 априори будут совпадать. Строка 080 в этом случае останется пустой.

Пересчет и возврат налога в связи с предоставлением вычетаЗатруднения при заполнении формы 6-НДФЛ испытывают бухгалтеры, которые в текущем году предоставляли работникам имущественный или социальный вычет. Напомним, что вычет предоставляется на основании уведомления, выданного в ИФНС. Если человек обратился за вычетом в середине года (например, в феврале или марте), работодатель вправе пересчитать удержанный ранее НДФЛ и вернуть его работнику (подробнее об этом читайте в статье «Работник обратился за получением имущественного или социального вычета по месту работы: что должен сделать бухгалтер»).

Не совсем понятно, как отразить возврат налога в разделе 1 расчета по форме 6-НДФЛ, и нужно ли заполнять строку 090 «Сумма налога, возвращенная налоговым агентом». Федеральная налоговая служба коснулась этой темы в письме от 18.03.16 № БС-4-11/4538. Но разъяснения чиновников носят весьма поверхностный характер и сводятся к тому, что строка 090 предназначена для налога, возвращенного в соответствии со статьей 231 НК РФ.

На наш взгляд возврат, обусловленный имущественным или социальным вычетом, в строке 090 отражать не нужно. Дело в том, что в строках 040 «Сумма исчисленного налога» и 070 будет стоять величина НДФЛ, посчитанная с учетом предоставленного вычета. Другими словами, возврат налога уже учтен в разделе 1, и повторное отражение его в строке 090 приведет к искажению данных.

В штате компании числится единственный работник с окладом 100 000 руб. в месяц, стандартные налоговые вычеты ему не предоставляются.

За январь 2016 года работнику начислено 100 000 руб. удержан и перечислен в бюджет НДФЛ в размере 13 000 руб.

За февраль 2016 года работнику начислено 100 000 руб. удержан и перечислен в бюджет НДФЛ в размере 13 000 руб.

За март 2016 года работнику начислено 100 000 руб.

В марте сотрудник получил в инспекции уведомление о том, что в 2016 году он вправе получить имущественный вычет в размере 2 000 000 руб. Размер вычета за январь, февраль и март составил по 100 000 руб. за каждый из этих месяцев. НДФЛ за январь и февраль был пересчитан и составил 0 руб. за каждый из месяцев. Сумма налога, удержанного в марте, также составила 0 руб.

В строках формы 6-НДФЛ за первый квартал 2016 года указаны следующие показатели:

В строке 020 «Сумма начисленного дохода» — 300 000.00 (100 000 руб. х 3 мес.);

В строке 030 «Сумма налоговых вычетов» — 300 000.00 (100 000 руб. х 3 мес.);

В строке 040 «Сумма исчисленного налога» — 0 ((300 000 — 300 000) х 13%);

В строке 070 «Сумма удержанного налога» — 0;

Строка 090 «Сумма налога, возвращенная налоговым агентом» осталась пустой.

Иначе обстоит дело в ситуации, когда работодатель возвращает сотруднику НДФЛ, который был излишне начислен и удержан в прошлых налоговых периодах. В этом случае сумма возврата должна попасть в строку 090.

Заработная плата работников за январь, февраль и март 2016 года составила 200 000 руб. налоговые вычеты не предоставлялись. Величина налога на доходы, исчисленная с зарплаты за первый квартал, равна 26 000 руб. (200 000 руб. х 13%).

В январе 2016 года выяснилось, что в 2015 году из зарплаты работника Иванова был излишне удержан НДФЛ в сумме 3 000 руб. Организация вернула эти деньги на банковский счет Иванова.

В строках формы 6-НДФЛ за первый квартал 2016 года указаны следующие показатели:

В строке 020 «Сумма начисленного дохода» — 200 000.00;

В строке 030 «Сумма налоговых вычетов» — 0;

В строке 040 «Сумма исчисленного налога» — 26 000;

В строке 070 «Сумма удержанного налога» — 26 000;

Строка 090 «Сумма налога, возвращенная налоговым агентом» — 3 000.

Автор: Елена Маврицкая. ведущий эксперт «Бухгалтерии Онлайн»

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).