Рейтинг: 5.0/5.0 (1865 проголосовавших)

Рейтинг: 5.0/5.0 (1865 проголосовавших)Категория: Бланки/Образцы

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Код вашей налоговой инспекции  Для организации – это первые четыре цифры КПП самой организации (или ее обособленного подразделения, если вас интересует уплата налогов и представление отчетности по месту нахождения ОП). Для предпринимателя – это код инспекции, в которой он стоит на учете в качестве предпринимателя :

Для организации – это первые четыре цифры КПП самой организации (или ее обособленного подразделения, если вас интересует уплата налогов и представление отчетности по месту нахождения ОП). Для предпринимателя – это код инспекции, в которой он стоит на учете в качестве предпринимателя :

Такой ИФНС не существует, введите правильный код

в России Индекс

потребительских цен

Используется

для индексации зарплаты

0 Минимальный

размер оплаты труда

Используется для

регулирования зарплаты

Приходилось ли вам самостоятельно разрабатывать форму бланка строгой отчетности (БСО)?

Мы взяли форму БСО из правовой базы

Для наших услуг форма БСО утверждена госорганом

Нет, мы не применяем БСО

БЛИЖАЙШИЕ БУХГАЛТЕРСКИЕ МЕРОПРИЯТИЯ

вер. 5.0.0 | © Главная книга 2012—2016 г. | По всем техническим вопросам пишите на support@glavkniga.ru

к. п. н. эксперт журнала «Учреждения здравоохранения: бухгалтерский учет и налогообложение»

Медицинские учреждения, осуществляющие наряду с медицинской деятельностью реализацию лекарственных средств и иных товаров физическим лицам, а также оказывающие услуги общественного питания и т. д. вправе перейти на применение системы налогообложения в виде ЕНВД для отдельных видов деятельности. В соответствии с п. 3 ст. 346.32 НК РФ налоговые декларации по итогам налогового периода представляются налогоплательщиками в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода. Напомним, что налоговым периодом по ЕНВД признается квартал. В статье рассмотрим порядок составления и представления декларации по ЕНВД за I квартал 2016 года.

Состав декларацииФорма налоговой декларации и порядок ее заполнения утверждены Приказом ФНС РФ от 04.07.2014 № ММВ-7-3/353@ (далее – Порядок № ММВ-7-3/353@).

При предоставлении декларации за I квартал 2016 года необходимо использовать форму с изменениями, внесенными в нее Приказом ФНС РФ от 22.12.2015 № ММВ-7-3/590@.

Согласно п. 1.2 Порядка № ММВ-7-3/353@ налоговая декларация включает в себя:

– раздел 1 «Сумма единого налога на вмененный доход, подлежащая уплате в бюджет»;

– раздел 2 «Расчет суммы единого налога на вмененный доход для отдельных видов деятельности»;

– раздел 3 «Расчет суммы единого налога на вмененный доход за налоговый период».

В соответствии с п. 2.1 – 2.6 Порядка № ММВ-7-3/353@ при заполнении декларации необходимо учитывать следующие требования:

– значения корректирующего коэффициента К2 округляются после запятой до третьего знака включительно;

– значения физических показателей указываются в целых единицах;

– все значения стоимостных показателей декларации приводятся в полных рублях. Значения показателей менее 50 коп. (0,5 единицы) отбрасываются, а значения 50 коп. (0,5 единицы) и более округляются до полного рубля (целой единицы);

– страницы декларации должны иметь сквозную нумерацию, начиная с титульного листа, вне зависимости от наличия (отсутствия) и количества заполняемых разделов, листов. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа;

– должны использоваться чернила черного, фиолетового или синего цвета;

– не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства;

– не допускаются двусторонняя печать декларации на бумажном носителе и скрепление листов декларации, приводящее к порче бумажного носителя;

– каждому показателю декларации соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель. Исключение составляют показатели, значением которых является дата или десятичная дробь;

– текстовые поля бланка декларации заполняются заглавными печатными символами;

– в случае представления декларации, подготовленной с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений показателей не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 – 18 пунктов.

Заполнять декларацию необходимо в следующей последовательности: разд. 2, разд. 3, разд. 1, титульный лист.

Заполнение раздела 2Указанный раздел должен заполняться учреждением отдельно по каждому виду осуществляемой им предпринимательской деятельности. Кроме того, при осуществлении одного и того же вида предпринимательской деятельности в нескольких отдельно расположенных местах разд. 2 декларации заполняется отдельно по каждому месту осуществления такого вида предпринимательской деятельности (по каждому коду ОКТМО).

При заполнении данного раздела по строке 010 необходимо указать код вида осуществляемой налогоплательщиком предпринимательской деятельности, по которому заполняется этот раздел декларации. Его нужно взять в приложении 5 к Порядку № ММВ-7-3/353@. Так, например, при оказании учреждением ветеринарных услуг проставляется код 01, а при реализации товаров с использованием торговых автоматов (например, бахил) – код 22. Напомним, что ранее в данном разделе отражался еще и код оказываемых услуг по ОКУН (строка 015). Теперь эта строка упразднена.

По строке 020 необходимо привести полный адрес места осуществления вида предпринимательской деятельности, указанного по строке 010 (код субъекта РФ проставляется в соответствии с приложением 6 к Порядку № ММВ-7-3/353@), а по строке 030 – соответствующий код ОКТМО места осуществления деятельности.

Значение базовой доходности на единицу физического показателя в месяц по соответствующему виду предпринимательской деятельности необходимо отразить по строке 040.

По строке 050 указывается коэффициент-дефлятор К1, который в 2016 году, как и в прошлом году, равен 1,798. Значение корректирующего коэффициента базовой доходности К2, учитывающего совокупность особенностей ведения предпринимательской деятельности, фиксируется по строке 060.

При заполнении строк 070 – 090 отражаются:

1) в графе 2 – значения физического показателя по соответствующему виду предпринимательской деятельности в каждом месяце налогового периода;

2) в графе 3 – количество календарных дней осуществления предпринимательской деятельности в месяце постановки на учет (в месяце снятия с учета) в качестве плательщика ЕНВД, которое рассчитывается:

– начиная с даты постановки учреждения на учет в качестве плательщика ЕНВД до конца календарного месяца, в котором оно было поставлено на учет;

– с первого дня календарного месяца, в котором учреждение снимается с учета, до даты снятия с учета, указанной в уведомлении налогового органа;

3) в графе 4 – налоговая база (величина вмененного дохода) за каждый календарный месяц налогового периода (произведение значений показателей по строкам 040, 050, 060, а также по строке 070, или 080, или 090).

В случае если в течение налогового периода учреждение было поставлено на учет (снято с учета) в качестве налогоплательщика, налоговая база за каждый календарный месяц налогового периода определяется как произведение значений показателей по строкам 040, 050, 060, а также по строке 070, или 080, или 090 с учетом количества календарных дней осуществления деятельности в месяце постановки на учет (снятия с учета) в качестве плательщика ЕНВД.

Если в течение налогового периода учреждение не вставало на учет (не снималось с учета) в качестве налогоплательщика в налоговом органе, в который представлена декларация, во всех знакоместах полей по строкам 070 – 090 графы 3 проставляются прочерки.

В составе учреждения здравоохранения имеется структурное подразделение – аптека, реализующая населению лекарственные средства и изделия медицинского назначения. Для реализации лекарственных средств и изделий медицинского учреждения в фойе первого этажа здания учреждения установлен киоск, площадь торгового места в котором составляет 20 кв. м.

В соответствии с п. 3 ст. 346.29 НК РФ физическим показателем для реализации лекарственных средств через объекты стационарной сети, не имеющей торговых залов, к которым относятся, в частности, киоски, является площадь торгового места в кв. м. Поскольку, как мы отмечали выше, площадь торгового места в аптечном киоске превышает 5 кв. м (равна 20 кв. м), значение показателя базовой доходности составит 1 800 руб. в месяц.

Значение коэффициента-дефлятора К1 на 2016 год равно 1,798. Значение коэффициента-дефлятора К2 примем равным 1. В налоговом периоде учреждение не вставало на учет (не снималось с учета) в качестве налогоплательщика в налоговом органе, в который представлена декларация.

Налоговая база за каждый месяц налогового периода составит 64 728 руб. (1 800 руб. х 1,798 х 1 х 20 кв. м).

В этом случае строки 070 – 090 следует заполнить следующим образом.

По строке 100 указывается налоговая база (величина вмененного дохода) за налоговый период по соответствующему виду предпринимательской деятельности, осуществляемому по обозначенному адресу, которая рассчитывается как сумма значений показателей по строкам 070 – 090 графы 4.

По строке 105, введенной Приказом ФНС РФ № ММВ-7-3/590@, следует отразить ставку налога в размере 15% либо ставку, установленную нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя.

По строке 110 фиксируется сумма исчисленного за налоговый период налога на вмененный доход по соответствующему виду предпринимательской деятельности, осуществляемому по указанному адресу (строка 100 x строка 105 / 100). Необходимо отметить, что ранее эта сумма определялась так: строка 100 x 15 / 100.

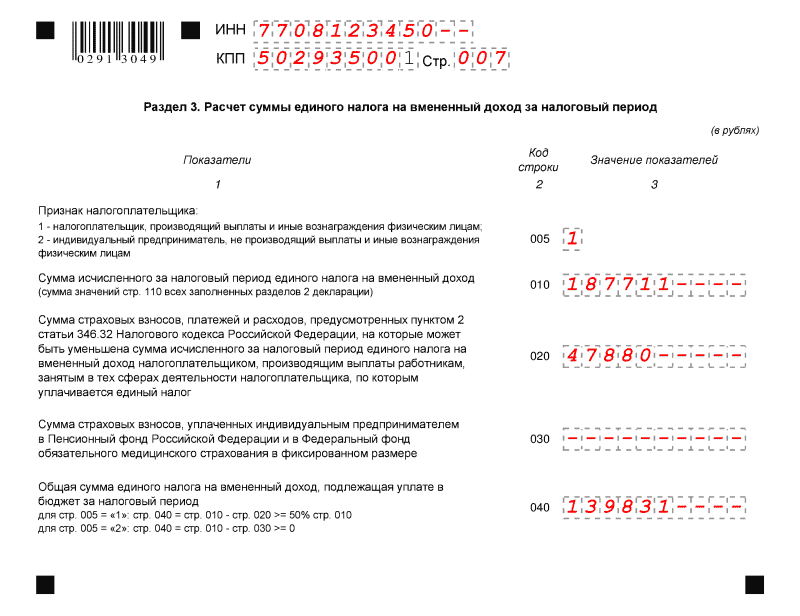

Заполнение раздела 3В данном разделе приводится расчет суммы ЕНВД за налоговый период.

По строке 005 необходимо указать признак налогоплательщика. Учреждениям здравоохранения в данном поле нужно поставить цифру «1».

Показатель строки 010 определяется как сумма показателей строки 110 всех заполненных листов разд. 2 декларации.

По строке 020 следует отразить сумму страховых взносов, платежей и расходов, предусмотренных п. 2 ст. 346.32 НК РФ, на которые может быть уменьшена сумма исчисленного за налоговый период ЕНВД, в случае их уплаты в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог. Строка 030 учреждениями не заполняется.

Общую сумму ЕНВД, подлежащую уплате в бюджет за налоговый период, следует привести по строке 040. При этом показатель данной строки определяется как разность показателей строк 010 и 020. Необходимо отметить, что показатель строки 040 не может быть меньше 50% суммы исчисленного единого налога (строка 010).

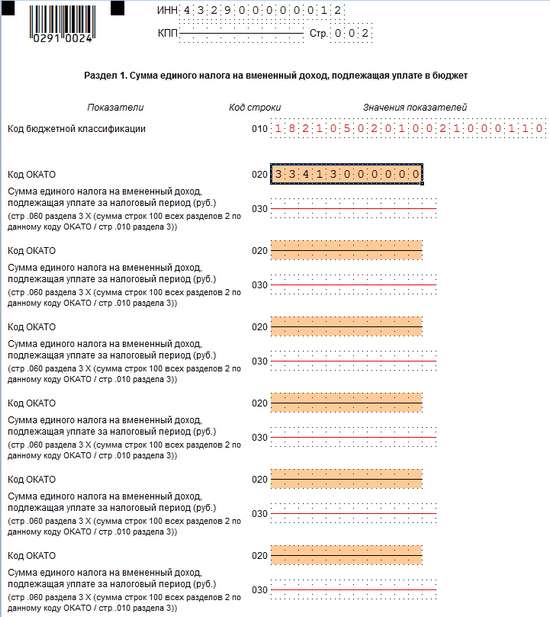

Заполнение раздела 1При заполнении разд. 1 декларации необходимо указать:

– по строке 010 – код ОКТМО муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования по месту осуществления деятельности (месту постановки на учет плательщика ЕНВД);

– по строке 020 – сумму ЕНВД, подлежащую уплате в бюджет за налоговый период. Данный показатель определяется следующим образом: строка 040 разд. 3 x (сумма строк 110 всех разд. 2 по данному коду ОКТМО / строка 010 разд. 3).

Сведения, указанные в разд. 1, в строке «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» подтверждаются подписью лица из числа лиц, названных в п. 3.3 Порядка № ММВ-7-3/353@, и проставляется дата подписания раздела.

В случае недостаточности строк, имеющих код 010, следует заполнить необходимое количество листов разд. 1 декларации.

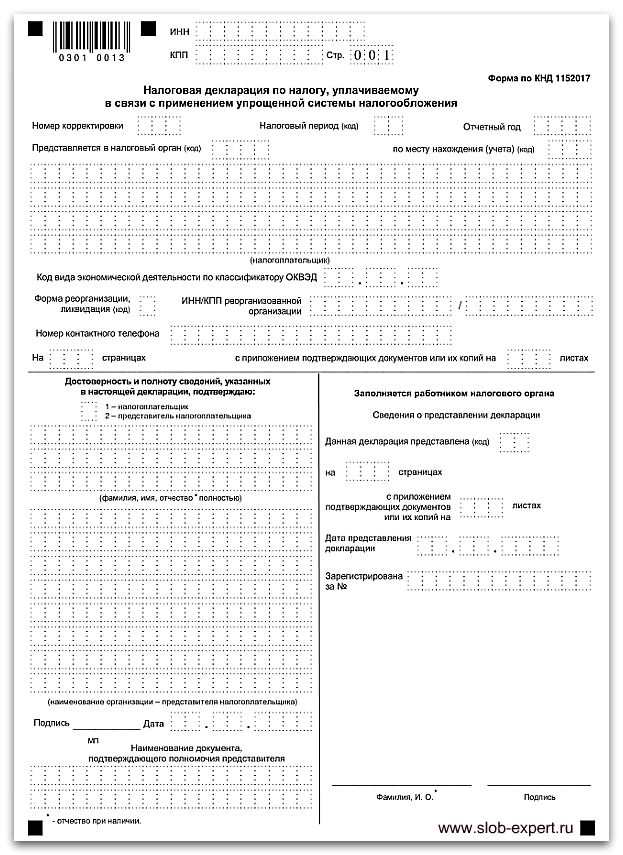

Титульный листТитульный лист декларации заполняется учреждением, за исключением раздела «Заполняется работником налогового органа».

При заполнении титульного листа необходимо указать:

– ИНН, а также КПП, который присвоен учреждению как плательщику ЕНВД тем налоговым органом, в который представляется декларация;

– номер корректировки. При подаче в налоговый орган первичной декларации в соответствующем реквизите приводится значение «0--», при представлении уточненной декларации указывается номер корректировки («1--», «2--» и т. д.);

– налоговый период, за который представляется декларация. Коды, определяющие налоговый период, приведены в приложении 1 к Порядку № ММВ-7-3/353@. Так, при подаче декларации за I квартал 2016 года необходимо указать код «21»;

– отчетный год, за который представляется декларация;

– код налогового органа, в который подается декларация;

– код места представления декларации по месту учета налогоплательщика согласно приложению 3 к Порядку № ММВ-7-3/353@;

– полное наименование учреждения в соответствии с его учредительными документами;

– код вида экономической деятельности согласно ОКВЭД;

– код реорганизации (ликвидации) в соответствии с приложением 2 к Порядку № ММВ-7-3/353@;

– ИНН / КПП реорганизованной организации;

– номер контактного телефона налогоплательщика;

– количество страниц декларации;

– количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя налогоплательщика (в случае подачи декларации представителем учреждения), приложенных к декларации.

В разделе «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю» титульного листа отражаются:

– в случае подтверждения достоверности и полноты сведений в декларации руководителем учреждения – значение «1», при подтверждении достоверности и полноты сведений представителем учреждения – значение «2»;

– в поле «Фамилия, имя, отчество» – построчно полностью Ф. И. О. руководителя учреждения. Также ставятся личная подпись руководителя и дата подписания. Заверять подпись печатью учреждения не требуется;

– при подаче декларации представителем учреждения – физическим лицом в поле «Фамилия, имя, отчество» – построчно полностью Ф. И. О. данного представителя. Проставляется личная подпись представителя налогоплательщика, указывается дата подписания;

– в поле «Наименование документа, подтверждающего полномочия представителя» – вид документа, подтверждающего полномочия представителя учреждения.

В заключение обращаем ваше внимание, что согласно п. 7 Информационного письма Президиума ВАС РФ от 05.03.2013 № 157 «Обзор практики рассмотрения арбитражными судами дел, связанных с применением положений главы 26.3 Налогового кодекса Российской Федерации» неосуществление в течение определенного налогового периода предпринимательской деятельности соответствующего вида не является основанием для освобождения плательщика единого налога от обязанностей представлять налоговую декларацию и уплачивать этот налог.

Таким образом, факт временного приостановления учреждением – плательщиком ЕНВД соответствующей деятельности не освобождает его от выполнения возложенных на него обязанностей по уплате данного налога. Отсутствие в налоговом периоде физических показателей, используемых для исчисления ЕНВД, означает прекращение предпринимательской деятельности, облагаемой ЕНВД, и возникновение обязанности снятия с учета в качестве налогоплательщика в установленном п. 3 ст. 346.28 НК РФ порядке. До снятия с учета в качестве налогоплательщика сумма налога исчисляется по соответствующему виду предпринимательской деятельности исходя из имеющихся физических показателей и базовой доходности в месяц.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинарыi Укажите значение физпоказателей (работники, кв. метры и т.д.) по данному виду деятельности в каждом месяце квартала. Значения физпоказателей указываются в целых единицах. Если в квартале физпоказатель менялся (например, был нанят еще один работник), то это изменение отражается с того же месяца, в котором оно произошло. Если вы осуществляете один вид деятельности, но в разных местах города (по одному ОКТМО), тогда сложите значения физпоказателей с каждого такого места.

Ставка по налогу

i В 2016 году ставка 15% в некоторых муниципальных образованиях может быть снижена до 7,5%.

--- Ничего не выбрано ---

01 - Оказание бытовых услуг

02 - Оказание ветеринарных услуг

03 - Ремонт, техобслуживание и мойка автомототранспортных средств

04 - Услуги стоянок

05 - Услуги по перевозке грузов

06 - Услуги по перевозке пассажиров

07 - Розничная торговля (через объекты с торговыми залами)

08 - Розничная торговля (через объекты без торговых залов и нестационарные объекты площадью не более 5 кв. м.)

09 - Розничная торговля (через объекты без торговых залов и нестационарные объекты площадью более 5 кв. м.)

10 - Развозная и разносная розничная торговля

11 - Общественное питание (с залом для обслуживания посетителей)

12 - Общественное питание (без зала для обслуживания посетителей)

13 - Наружная реклама

14 - Наружная реклама (с автоматической сменой изображения)

15 - Наружная реклама (с использованием электронных табло)

16 - Реклама на транспортных средствах

17 - Оказание услуг по временному размещению и проживанию

18 - Передача во временное пользование торговых мест (с площадью не более 5 кв. м.)

19 - Передача во временное пользование торговых мест (с площадью более 5 кв. м.)

20 - Передача во временное пользование земельных участков (с площадью не более 10 кв. м.)

21 - Передача во временное пользование земельных участков (с площадью более 10 кв. м.)

22 - Реализация товаров с использованием торговых автоматов

i Укажите значение физпоказателей (работники, кв. метры и т.д.) по данному виду деятельности в каждом месяце квартала. Значения физпоказателей указываются в целых единицах. Если в квартале физпоказатель менялся (например, был нанят еще один работник), то это изменение отражается с того же месяца, в котором оно произошло. Если вы осуществляете один вид деятельности, но в разных местах города (по одному ОКТМО), тогда сложите значения физпоказателей с каждого такого места.

Ставка по налогу

i В 2016 году ставка 15% в некоторых муниципальных образованиях может быть снижена до 7,5%.

Взносы за работников

i Укажите фактически уплаченные страховые взносы за рабоников в отчетном квартале.

Взносы ИП за себя

i Укажите фактически уплаченные фиксированные взносы ИП в отчетном квартале.

Сформировать в PDF

Только зарегистрированные пользователи могут оставлять комментарии. Войдите. пожалуйста.

![]()

Ирина 27.09.16, 15:14

Добрый день! Хочу сказать создателем такого сайта ОГРОМНОЕ СПАСИБО. Все просто, с подсказками. 5 минут и декларация готова.

![]()

Юлия 22.07.16, 19:39

Алексей Кобзев 20.07.16, 08:16

Данный сервис позволяет автоматически заполнить, рассчитать и сформировать декларацию по ЕНВД в 2016 году в форматах PDF и Excel. Предназначен для ООО и ИП (с работниками и без). Программа предоставляется абсолютно бесплатно.

Кто сдаетВсе ИП и организации на ЕНВД должны сдавать декларацию. Так как налог на ЕНВД платится независимо от того велась деятельность или нет, отчитываться необходимо в любом случае.

Сроки сдачиНалоговым периодом на ЕНВД является квартал. Поэтому декларацию ЕНВД требуется сдавать 4 раза в год по итогам каждого квартала. Крайний срок сдачи – не позднее 20-го числа первого месяца следующего квартала.

Куда подаватьИП и организации должны сдавать декларации ЕНВД в налоговый орган по фактическому месту ведения деятельности.

За исключением ситуаций, когда нельзя однозначно определить место ведение деятельности (разносная торговля, перевозка грузов и т.д.). В подобных случаях ИП подают декларации ЕВНД в ИФНС по месту жительства, а организации по месту нахождения (юридическому адресу).

Способы подачиЕсть три способа подачи декларации: в бумажной форме лично или через своего представителя, по почте с описью вложения, а также в электронном виде по интернету через операторов ЭДО (электронный документооборот).

Более подробно читайте на странице про декларацию ЕНВД .

Декларацию по ЕНВД начиная с 1 квартала 2016 года нужно составлять по новой форме. Далее мы привели порядок заполнения новой декларации по ЕНВД.

Сдайте декларацию за 1 квартал не позднее 20 числа месяца 2016 года, который следует за кварталом.

Из этой статьи вы узнаете :

В помощь бухгалтеру: производственный календарь на 2017 год . Узнайте нормы рабочего времени и перенос праздников в 2017 году .

Порядок заполнения декларации по ЕНВД 2016 года: общие положенияДекларация по ЕНВД состоит из титульного листа, раздела 1 «Сумма единого налога на вмененный доход, подлежащая уплате в бюджет», раздела 2 «Расчет суммы единого налога на вмененный доход по отдельным видам деятельности» и раздела 3 «Расчет суммы единого налога на вмененный доход за налоговый период».

При заполнении декларации по ЕНВД значения корректирующего коэффициента К2 округляются после запятой до третьего знака включительно. Значения физических показателей указываются в целых единицах. Все значения стоимостных показателей указываются в полных рублях. Значения показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

Страницы декларации имеют сквозную нумерацию, начиная с Титульного листа, вне зависимости от наличия (отсутствия) и количества заполняемых разделов, листов. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа. Показатель номера страницы (поле «Стр.»), имеющий три знакоместа, записывается следующим образом: например, для первой страницы – «001», для десятой страницы – «010».

При заполнении декларации по ЕНВД должны использоваться чернила черного, фиолетового или синего цвета. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства, а также двусторонняя печать декларации на бумажном носителе и скрепление листов декларации, приводящее к порче бумажного носителя.

Каждому показателю декларации соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель. Исключение составляют показатели, значением которых являются дата или десятичная дробь. Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «.» («точка»). Для десятичной дроби используются два поля, разделенные знаком "точка". Первое поле соответствует целой части десятичной дроби, второе – дробной части десятичной дроби.

Заполнение полей декларации значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

При заполнении полей декларации с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу.

Заполнение текстовых полей бланка Декларации осуществляется заглавными печатными символами.

В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине поля.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например: при указании десятизначного ИНН организацией в поле «ИНН» из двенадцати знакомест показатель заполняется следующим образом «5024002119--».

При представлении декларации, подготовленной с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест.

Расположение и размеры значений показателей не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16-18 пунктов.

При заполнении декларации по ЕНВД в верхней части каждой страницы указываются ИНН и КПП организации.

При представлении в налоговый орган по месту учета организацией-правопреемником декларации по ЕНВД за последний налоговый период и уточненных деклараций за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) в титульном листе по реквизиту «по месту учета» указывается код «215», а в верхней его части указываются ИНН и КПП по месту нахождения организации-правопреемника. В реквизите «налогоплательщик» указывается наименование реорганизованной организации. В реквизите «ИНН/КПП реорганизованной организации» указываются, соответственно, ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту постановки на учет в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности. В разделе 1 декларации указывается код по ОКТМО того муниципального образования, на территории которого состояла на учете в качестве налогоплательщика ЕНВД реорганизованная организация. Коды форм реорганизации и код ликвидации организации (обособленного подразделения) приведены в Приложении № 2 к Порядку заполнения декларации.

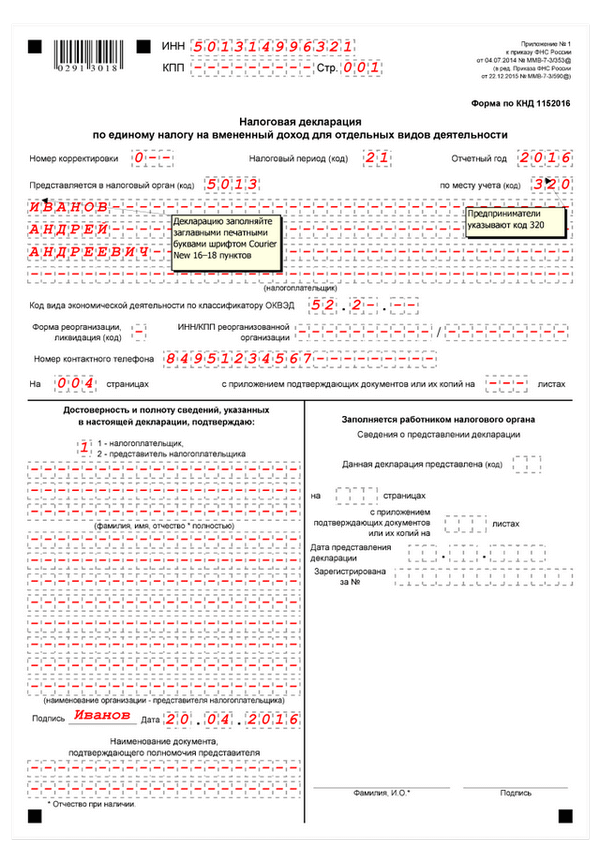

Порядок заполнения декларации по ЕНВД за 2016 года: заполнение титульного листа декларации по ЕНВДТитульный лист декларации по ЕНВД заполняется налогоплательщиком, за исключением раздела «Заполняется работником налогового органа».

При заполнении титульного листа необходимо указать:

1) ИНН, а также КПП, который присвоен организации как налогоплательщику ЕНВД тем налоговым органом, в который представляется декларация (особенности указания ИНН и КПП по реорганизованным организациям описаны в предыдущем разделе).

Для российской организации указываются: ИНН и КПП по месту постановки на учет в качестве налогоплательщика ЕНВД для отдельных видов деятельности (с кодом причины постановки на учет «35» (постановка на учет в качестве налогоплательщика ЕНВД для отдельных видов деятельности) в 5-6 позиции КПП) – согласно Уведомлению о постановке на учет организации - налогоплательщика ЕНВД в налоговом органе по месту осуществления деятельности, подлежащей налогообложению ЕНВД.

Для индивидуального предпринимателя указывается: ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории РФ;

2) номер корректировки. При представлении в налоговый орган первичной декларации по ЕНВД по реквизиту «номер корректировки» проставляется «0--», при представлении уточненной декларации – указывается номер корректировки (например, «1--», «2--» и так далее);

3) налоговый период, за который представляется декларация. Коды, определяющие налоговый период, приведены в Приложении № 1 к Порядку заполнения декларации;

4) отчетный год, за который представляется декларация;

5) код налогового органа, в который представляется декларация;

6) код места представления декларации по месту учета налогоплательщика согласно Приложению № 3 к Порядку заполнения декларации;

7) полное наименование организации в соответствии с ее учредительными документами (при наличии в наименовании латинской транскрипции таковая указывается) либо построчно полностью фамилия, имя, отчество (при наличии) индивидуального предпринимателя;

8) код вида экономической деятельности налогоплательщика согласно ОКВЭД;

9) код реорганизации (ликвидации) в соответствии с Приложением № 2 к Порядку заполнения декларации;

10) ИНН/КПП реорганизованной организации;

11) номер контактного телефона налогоплательщика;

12) количество страниц, на которых составлена декларация;

13) количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя налогоплательщика (в случае представления декларации представителем налогоплательщика), приложенных к декларации.

В разделе титульного листа «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю» указывается:

1) в случае подтверждения достоверности и полноты сведений в декларации руководителем организации-налогоплательщика или индивидуальным предпринимателем-налогоплательщиком – «1»; в случае подтверждения достоверности и полноты сведений представителем налогоплательщика – «2»;

2) при представлении декларации налогоплательщиком - организацией в поле «фамилия, имя, отчество» – построчно полностью фамилия, имя, отчество (при наличии) руководителя организации. Проставляется личная подпись руководителя организации и дата подписания;

3) при представлении декларации налогоплательщиком – индивидуальным предпринимателем поле «фамилия, имя, отчество» не заполняется. Проставляется только личная подпись и дата подписания;

4) при представлении декларации представителем налогоплательщика – физическим лицом в поле «фамилия, имя, отчество» – построчно полностью фамилия, имя, отчество (при наличии) представителя налогоплательщика. Проставляется личная подпись представителя налогоплательщика, дата подписания;

5) при представлении декларации представителем налогоплательщика – юридическим лицом в поле «фамилия, имя, отчество» – построчно полностью фамилия, имя, отчество (при наличии) физического лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя налогоплательщика – юридического лица подтверждать достоверность и полноту сведений, указанных в декларации.

В поле «наименование организации – представителя налогоплательщика» указывается наименование юридического лица – представителя налогоплательщика. Проставляется подпись лица, сведения о котором указаны в поле «фамилия, имя, отчество» и дата подписания;

6) в поле «Наименование документа, подтверждающего полномочия представителя» указывается вид документа, подтверждающего полномочия представителя налогоплательщика.

Раздел «Заполняется работником налогового органа», как мы уже сказали в начале, налогоплательщиком не заполняется.

Порядок заполнения декларации по ЕНВД 2016 года: заполнение раздела 1 декларации по ЕНВДВ разделе 1 декларации по ЕНВД указывается:

1) в каждом блоке строк с кодами строк 010-020:

по строке 010 – код по ОКТМО муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования по месту осуществления деятельности (месту постановки на учет налогоплательщика ЕГВД). При заполнении кода по ОКТМО, под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код по ОКТМО имеет восемь знаков, не подлежат заполнению дополнительными символами (заполняются прочерками). Например, для восьмизначного кода по ОКТМО 12445698 в поле «Код по ОКТМО» записывается одиннадцатизначное значение «12445698---»;

по строке 020 – сумма ЕНВД, подлежащая уплате в бюджет за налоговый период. Значение показателя по данному коду строки определяется как произведение значения показателя по строке 040 раздела 3 декларации и результата от соотношения общей суммы значений показателей по строкам 110 всех заполненных листов раздела 2 декларации с указанным кодом по ОКТМО к значению показателя по строке 010 раздела 3 Декларации.

Сведения, указанные в разделе 1 декларации, в строке «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» подтверждаются подписью лица из числа лиц, указанных в разделе о заполнении титульного листа, и проставляется дата подписания данного раздела.

В случае недостаточности строк, имеющих код 010, следует заполнить необходимое количество листов раздела 1 декларации по ЕНВД.

Порядок заполнения декларации по ЕНВД за 2016 год: заполнение раздела 2 декларации по ЕНВДРаздел 2 декларации по ЕНВД заполняется налогоплательщиком отдельно по каждому виду осуществляемой им предпринимательской деятельности. При осуществлении налогоплательщиком одного и того же вида предпринимательской деятельности в нескольких отдельно расположенных местах раздел 2 декларации заполняется отдельно по каждому месту осуществления такого вида предпринимательской деятельности (каждому коду по ОКТМО).

В разделе 2 указывается:

1) по строке 010 – код вида осуществляемой налогоплательщиком предпринимательской деятельности, по которому заполняется данный раздел декларации, в соответствии с Приложением № 5 к Порядку заполнения декларации;

2) по строке 020 – полный адрес места осуществления вида предпринимательской деятельности, указанного по строке 010 (код субъекта РФ указывается в соответствии с Приложением № 6 к Порядку заполнения декларации);

3) по строке 030 – код по ОКТМО места осуществления деятельности;

4) по строке 040 – значение базовой доходности на единицу физического показателя в месяц по соответствующему виду предпринимательской деятельности;

5) по строке 050 – значение коэффициента-дефлятора К1 (1,798);

6) по строке 060 – значение корректирующего коэффициента базовой доходности К2, учитывающего совокупность особенностей ведения предпринимательской деятельности;

7) по строкам 070-090:

в графе 2 – значения физического показателя по соответствующему виду предпринимательской деятельности в каждом месяце налогового периода;

в графе 3 – количество календарных дней осуществления предпринимательской деятельности в месяце постановки на учет (в месяце снятия с учета) в качестве налогоплательщика единого налога, которое рассчитывается, соответственно:

начиная с даты постановки организации или индивидуального предпринимателя на учет в налоговом органе в качестве налогоплательщика ЕНВД до конца календарного месяца, в котором налогоплательщик был поставлен на учет;

с первого дня календарного месяца, в котором налогоплательщик снимается с учета, до даты снятия с учета в налоговом органе, указанной в уведомлении налогового органа о снятии организации или индивидуального предпринимателя с учета в качестве налогоплательщика ЕНВД;

в графе 4 – налоговая база (величина вмененного дохода) за каждый календарный месяц налогового периода (произведение значений показателей по кодам строк 040, 050, 060, а также (070 или 080 или 090). В случае, если в течение налогового периода организация или индивидуальный предприниматель были поставлены на учет (сняты с учета) в качестве налогоплательщика ЕНВД, то налоговая база за каждый календарный месяц налогового периода определяется как произведение значений показателей по кодам строк 040, 050, 060, а также (070 или 080 или 090) с учетом количества календарных дней осуществления деятельности в месяце постановки на учет (снятия с учета) в качестве налогоплательщика ЕНВД. Если в течение налогового периода налогоплательщик не вставал на учет (не снимался с учета) в качестве налогоплательщика ЕНВД в налоговом органе, в который представлена декларация, то во всех знакоместах полей по строкам 070-090 графы 3 проставляются прочерки;

8) по строке 100 – налоговая база (величина вмененного дохода) за налоговый период по соответствующему виду предпринимательской деятельности, осуществляемому по указанному адресу (сумма значений показателей по кодам строк (070-090) гр.4);

9) по строке 105 – ставка налога в размере 15% либо ставка налога, установленная нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя;

10) по строке 110 – сумма исчисленного за налоговый период единого налога на вмененный доход по соответствующему виду предпринимательской деятельности, осуществляемому по указанному адресу (значение показателя по коду строки 100 x стр.15/100).

Порядок заполнения декларации по ЕНВД 2016 года: заполнение раздела 3 декларации по ЕНВДВ разделе 3 декларации по ЕНВД указывается:

1) по строке 005 – признак налогоплательщика:

при представлении декларации организацией или индивидуальным предпринимателем, производящими выплаты и иные вознаграждения работникам, занятым в сферах деятельности налогоплательщика, по которым уплачивается единый налог, проставляется «1»;

при представлении декларации индивидуальным предпринимателем, не производящим выплаты и иные вознаграждения физическим лицам, проставляется «2»;

2) по строке 010 – сумма исчисленного за налоговый период единого налога на вмененный доход. Значение данного показателя определяется как сумма значений показателей по строке 110 всех заполненных листов раздела 2 декларации;

3) по строке 020 – сумма страховых взносов, платежей и расходов, предусмотренных пунктом 2 статьи 346.32 НК РФ, на которые может быть уменьшена сумма исчисленного за налоговый период единого налога на вмененный доход в случае их уплаты в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог;

4) по строке 030 – сумма страховых взносов, уплаченных индивидуальным предпринимателем в ПФР и в ФФОМС в фиксированном размере;

5) по строке 040 – общая сумма ЕНВД, подлежащая уплате в бюджет за налоговый период.

При представлении декларации по ЕНВД организацией или индивидуальным предпринимателем, производящими выплаты и иные вознаграждения работникам, занятым в сферах деятельности налогоплательщика, по которым уплачивается единый налог (при значении показателя по строке 005, равном «1»), значение показателя по строке 040 определяется как разность значений показателей по кодам строк 010 и 020. В этом случае значение показателя по строке 040 не может быть меньше, чем 50% от суммы исчисленного единого налога (строка 010).

При представлении декларации индивидуальным предпринимателем, не производящим выплаты и иные вознаграждения физическим лицам (при значении показателя по строке 005, равном «2»), значение показателя по строке 040 определяется как разность значений показателей по кодам строк 010 и 030. В этом случае значение показателя по строке 040 должно быть больше или равно нулю.

Бланк декларации по ЕНВД за 2016 года в формате excel

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое