Рейтинг: 4.1/5.0 (1897 проголосовавших)

Рейтинг: 4.1/5.0 (1897 проголосовавших)Категория: Бланки/Образцы

Согласно ст. 13 п. 1 ФЗ № 129, регламентирующим бухучет, всем организациям необходимо составлять отчетность на основании сведений аналитического и синтетического учета. Приказ Минфина № 66н установил новые правила, обязательные для исполнения с 2011 года. Далее рассмотрим, как заполнять отчет об изменениях капитала.

Прежде чем рассказать, как заполнять отчет об изменениях капитала, следует разъяснить ряд важных моментов, предусмотренных в законе. В частности, нужно обратить внимание на то, что по ст. 4 п. 3 указанного выше ФЗ № 129, предприятия, которые перешли на УСНО, освобождены от обязанности вести бухучет. Вместе с этим, компании, находящиеся на упрощенной системе, должны учитывать нематериальные активы и ОС в соответствии с нормативными предписаниями. Отчет об изменениях капитала (пример заполнения будет представлен далее) следует предоставить в течение 90 дней.

Особенности раскрытия информацииВ качестве собственного капитала предприятия выступают ресурсы, сформированные за счет:

По п. 28 ПБУ 4/99, пояснения к балансу и отчету об убытках и прибылях раскрывают сведения в виде обособленных отчетных форм. К ним относят пояснительные записки и бланки. Последние представляют собой заполненный отчет об изменениях капитала и перемещении денежных средств. В п. 30 ПБУ 4/99 содержатся предписания для хозяйственных обществ и товариществ. В соответствии с ними, данные предприятия должны в составе бухгалтерского баланса предоставлять отчет об изменениях капитала.

Пример заполнения бланка: общие правилаВ документации должны присутствовать определенные числовые показатели. Каким образом осуществляется правильное заполнение отчета об изменениях капитала? Образец бланка содержит:

1. Величину активов на начало финансового цикла.

2. Увеличение объема средств, в том числе за счет:

3. Уменьшение средств, в том числе при:

Говоря о том, как заполнять отчет об изменениях капитала, следует отметить, что предприятия самостоятельно определяют конкретизацию показателей статей. Вместе с тем, в ПБУ 4/99 (п. 11) предусматривается, что величины отдельных активов, доходов, обязательств, расходов и результаты хозяйственных операций должны быть приведены обособлено, если они признаны существенными и если без обнародования их заинтересованные пользователи не смогут осуществить оценку финансового статуса компании или итогов ее деятельности. Они могут также приводиться в балансе или отчете об убытках и прибыли общей суммой с комментариями, если каждый из указанных выше показателей отдельно не имеет значимости для анализа рентабельности предприятия заинтересованными лицами.

ФорматТак как заполнять отчет об изменениях капитала необходимо в соответствии с действующими нормами, то по ст. 13 п. 6 ФЗ № 129 составление, а также последующее хранение и предоставление документации осуществляется на бумажных носителях. При наличии соответствующих технических средств с согласия заинтересованных лиц обработка, обобщение и передача информации может осуществляться в электронном виде. Следует отметить, что электронная форма утверждена Приказом ФНС. Она составлена в соответствии с бланками, заверенными Приказом Минфина № 66н. Нормативными актами, разъясняющими то, как заполнять отчет об изменениях капитала, форма 3 признается единственной допустимой для внесения необходимых сведений. Бланк должен быть составлен четко, без исправлений и помарок.

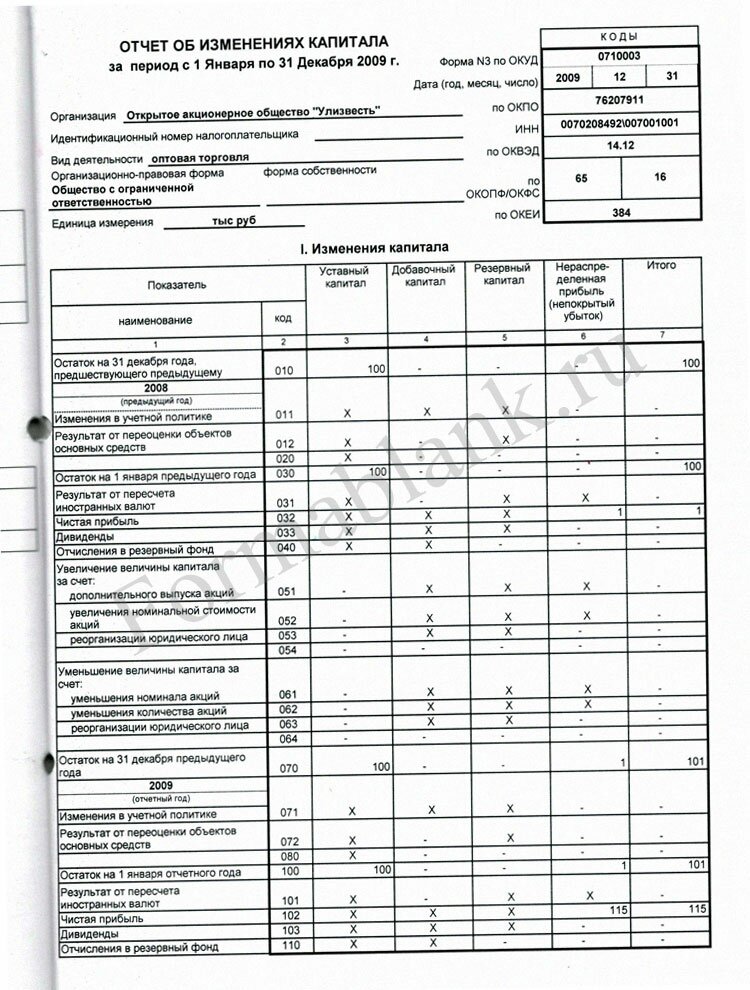

Особенности внесения сведенийСуществуют некоторые нюансы, которые необходимо знать сотрудникам, осуществляющим заполнение отчета об изменениях капитала. Образец предусматривает внесение информации не только за текущий период, но и за 2 предыдущих. Так, в документации за 2011-й год будут присутствовать также данные за 2010-й и сумма активов на 31 дек. 2009-го. При составлении отчета следует помнить о том, что отрицательные либо вычитаемые показатели отражаются в круглых скобках. Суммы активов вписываются в тысячах (или миллионах) рублей.

Как заполнять отчет об изменениях капитала: примерСоставление документации по активам предприятия будет осуществляться на основании указанного выше ФЗ № 129, Приказа Минфина № 66н, а также ПБУ 4/99, 6/01, 14/07 и др. Чтобы наиболее четко разъяснить, как заполнять отчет об изменениях капитала, образец заполнения разбит на три раздела. В документе будет отражено перемещение средств и корректировки в связи со сменой учетной политики и устранением ошибок. Обязательным является внесение информации о чистых активах за два прошлых и на конец текущего периода, когда выполняется заполнение отчета об изменениях капитала. Образец заполнения, который будет представлен далее, составлен на 2011 г. для ООО.

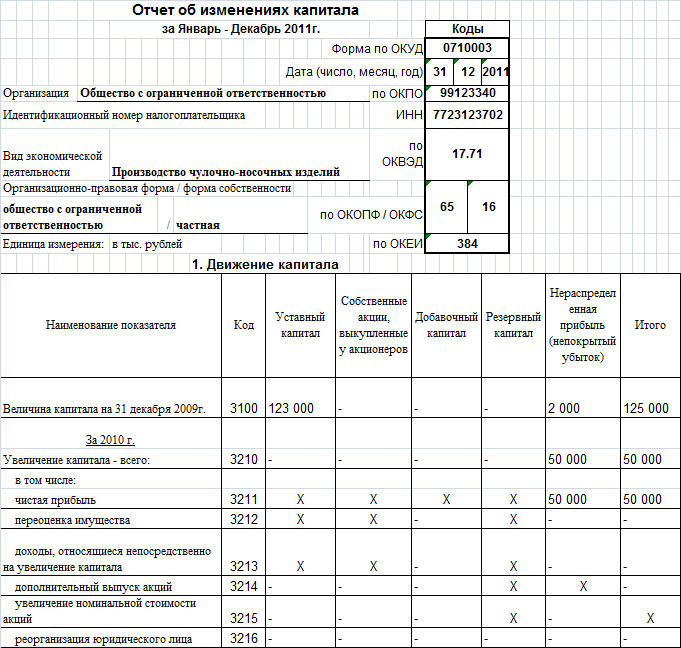

С этого раздела начинается заполнение отчета об изменениях капитала. Образец заполнения содержит сведения за текущий и предыдущий период. В данном разделе отражаются данные о движении, увеличении, уменьшении активов и их объеме. Внося информацию, необходимо руководствоваться правилами, разъясняющими то, как заполнять отчет об изменениях капитала. Пример заполнения документации прошлого года очень пригодится молодым специалистам. Особое внимание следует обратить на процесс переноса данных с прошлогодней документации. Некоторые сложности могут возникнуть у сотрудников, осуществляющих заполнение отчета об изменениях капитала вновь созданной организации. Однако на практике, как правило, все оказывается не таким проблематичным.

Переоценка ОСДля тех, кто хочет знать, как заполнять отчет об изменениях капитала, образец, рассматриваемый в статье, может служить наглядным пособием. При составлении первого раздела о перемещении средств показатели прошлого года переносятся в текущую документацию, исходя из сопоставимости. При этом учитываются изменения порядка внесения результатов переоценки нематериальных активов и ОС в финансовой отчетности компании.

Согласно действующей редакции ПБУ 6/01 по п. 15, коммерческая компания обладает возможностью не чаще раза в год (на конец цикла) осуществлять переоценку групп однородных ОС по восстановительной (текущей) стоимости. Результаты проведенных процедур подлежат обособленному отражению в документации. По предыдущей редакции указанного ПБУ, в предписаниях которого содержались правила, в соответствии с которыми в 2010-м году осуществлялось заполнение отчета об изменениях капитала (инструкция по заполнению), коммерческое предприятие могло не чаще раза в год (на начало периода) выполнять переоценку категорий однородных ОС по восстановительной (текущей) стоимости. Результаты этих процедур также отражаются в документации обособленно. Итоги переоценки не входят в состав отчетности за предыдущий отчетный цикл и принимаются при составлении сведений баланса на начало периода.

Переоценка НМАСогласно действующей редакции ПБУ 14/07 (п. 17) коммерческое предприятие имеет возможность не чаще раза в год (на конец цикла) выполнять процедуры по переоценке нематериальных активов в соответствии с текущей рыночной стоимостью. Она, в свою очередь, определяется исключительно по сведениям активного оборота этих НМА. Согласно предыдущей редакции указанного выше ПБУ 14, в соответствии с которым осуществлялось заполнение отчета об изменениях капитала, инструкция давала право коммерческим предприятиям не чаще раза в год (на начало периода) выполнять переоценку нематериальных активов.

При отражении итогов переоценки, выполненной в предыдущих периодах, в отчете за 2011-й год следует суммы уценки (дооценки) НМА и ОС по результатам 2009-10 гг. указанные на начало 2010-11 гг. соответственно, переместить с начала периода (2010-11) на конец прошлого (2009-10 гг.). Посредством данного переноса будет обеспечена сопоставимость показателей.

Основные элементыВ отчете следует отражать показатели:

В том числе указываются строки 3311, 3312, 3313, 3314, 3315, 3316. Чистая прибыль по стр. 3311 отражается суммой по отчетному году, увеличивающей размер нераспределенной прибыли предприятия. Следует, однако, учесть, что величина, указываемая в строке 3311, должна равняться той, что приведена в стр. 2400 документации об убытках и прибылях. Показатель чистой прибыли должен соответствовать сумме, которая содержится в регистрах бухучета по кредиту счетов:

84 "Непокрытый убыток (нераспределенный доход)" по итогам года.

99 "Убытки и прибыль" по итогам 1 кв. 6 и 9 мес.

Переоценка имуществаСтр. 3312 содержит сумму по дооценке нематериальных активов и основных средств. Она относится в добавочный капитал предприятия:

Необходимо отметить один важный момент. Сумма по дооценке нематериальных активов и основных средств в размере показателя их уценки, выполненной в прошлые отчетные периоды и включенной в финансовый результат как прочие расходы, относится на итог в качестве прочей прибыли. В регистрах бухучета она отражается по кредиту счета "Добавочный капитал" (83). При выбытии переоцениваемых нематериальных активов и основных средств суммы по их дооценке переносятся со сч. 83 на счет непокрытого убытка (нераспределенной прибыли) компании.

Строка 3313 отражает сумму прибыли, которая не включена в финансовый результат текущего периода. В качестве такого дохода, например, может выступать разница, которая возникает при пересчете стоимости активов компании, представленной в иностранной валюте, и обязательств, используемых при ведении деятельности за границами России, в рубли. Эта прибыль отражается в бухучете в отчетный период и зачисляется в добавочный капитал.

Дополнительные сведенияВ строке 3314 указывается размер увеличения капитала предприятия, возникшего за счет:

Строка 3315 содержит сумму увеличения собственных средств, возникшую за счет повышения номинальной стоимости долей (акций). В стр. 3316 (реорганизация юрлица) указывается размер увеличения капитала, который возник вследствие выделения/присоединения.

Уменьшение активовПо строке 3320 отражаются итоговые величины по следующим столбцам:

Чистая прибыль по строке 3321 отражается как сумма убытка по отчетному периоду, уменьшающего размер нераспределенного дохода предприятия. Переоценка имущества по стр. 3322 соответствует сумме уценки нематериальных активов и основных средств. Она относится на добавочный капитал компании в размере, не превышающем величину дооценки, если раньше она производилась. Сумма уценки нематериальных активов и основных средств, которая больше указанного показателя дооценки, выполненной в прошлые периоды и отнесенной на повышение добавочных активов, указывается в финансовом результате как прочие доходы. В регистрах бухучета эта величина отражается по дебету сч. 83.

По строке 3323 отражается величина затрат, которые не включаются в финансовые результаты отчетного периода. В качестве такого расхода может выступать положительная разница, которая возникает при пересчете стоимости активов, выраженных в иностранных деньгах, и обязательств, используемых при осуществлении деятельности за рубежом, в рубли в случае, если она относится к прочим доходам вследствие прекращения функционирования предприятия за пределами России. Данная величина уменьшает добавочные активы по сч. 83.

Прочие сведенияВ строке 3324 вводится сумма по уменьшению собственного капитала. Она возникает вследствие снижения номинальной стоимости долей (акций). Уменьшение числа ценных бумаг отражается по строке 3325. В стр. 3326 вносится сумма, которая появилась при реорганизации предприятия в виде выделения/присоединения. По строке 3327 указывают сумму, связанную с распределением чистого дохода в пользу акционеров (учредителей, участников).

Корректировки добавочного активаВ строке 3330 отражается сумма, которая не оказывает влияния на изменение размера капитала в целом. Она указывается в виде отрицательной и положительной величины по разным столбцам этой строки. Когда при выбытии переоцениваемых нематериальных активов и основных средств суммы по их дооценке переносятся с добавочных активов предприятия на счет по фиксации нераспределенного дохода (непокрытого убытка), то в отчете она отражается:

Следует обратить внимание на то, что показатель по строке 3330 не относится к суммам по строкам 3310 и 3320.

Раздел 2В этой части отчета отражаются изменения собственных активов предприятия по предыдущим периодам, которые вызваны:

В пояснительных записках ответственному сотруднику следует привести причины, которые повлекли за собой указанные корректировки размера собственного капитала в прошлых периодах.

Чистые активы (раздел 3)В эту часть отчета вносится информация о суммах на конец периода и по двум предыдущим циклам. Так, в документации за 2011 г. следует отражать сведения о чистых активах по состоянию на 31.12 2009, 2010 и 2011 гг. По Приказу Минфина № 10н, ФКЦБ № 03-6/пз, для осуществления расчетов чистого актива АО, кроме обществ, которые выполняют банковские и страховые операции, под стоимостью ЧА следует понимать величину, которая определяется методом вычитания из размера активов АО, принятых к расчету, суммы их пассивов. К составу средств для расчетов относят:

1. Внеоборотные активы. Они отражаются в первом разделе баланса:

2. Оборотные активы, вписываемые во второй раздел баланса:

К пассивам, которые принимаются к расчету, относятся:

Хороший файлообменник без регистрации. Скачивайте 3 отчет о движении капитала форма бланк без смс.

После этого данные каждого расчета, составленного в иностранной валюте, пересчитываются по курсу центрального банка российской федерации на дату составления бухгалтерской отчетности?

Отчет о движении денежных средств форма 4 инструкция, правила и порядок заполнения. Вы можете скачать бланк формы 4 в форматах.

Полученные данные по отдельным расчетам суммируются при заполнении соответствующих показателей отчета? В отчете о движении денежных средств представляются данные, прямо вытекающие из записей на счетах бухгалтерского учета денежных средств!

![]()

Приобретении иностранной валюты перечисленные денежные средства включаются в данные по текущей деятельности по соответствующему направлению!

![]()

В соответствии с п.1 ст.13 Закона №129 ФЗ «О бухгалтерском учете», все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность.

Обратите внимание:В соответствии с п.3 ст.4 Закона №129 ФЗ, организации, перешедшие на УСНО, освобождаются от обязанности ведения бухгалтерского учета. При этом организации, находящиеся на УСНО, должны вести учет ОС и НМА в соответствии с действующим законодательством.

Приказом Минфина №66н от 02.07.2010г. «О формах бухгалтерской отчетности организаций» утверждены новые формы бухгалтерской отчетности организаций, которые обязательны к применению начиная с отчетности за 2011 год.

Обратите внимание:формы, утвержденные Приказом №66н, не являются рекомендуемыми, т.е. обязательны к применению для всех организаций (за исключением кредитных организаций, государственных/муниципальных учреждений) .

Отчет об изменениях капитала необходимо представить в составе бухгалтерской отчетности в течение 90 дней по окончании 2011 года.

Собственным капиталом называют финансовые ресурсы компании, которые формируются:

В соответствии с п.28 ПБУ 4/99 «Бухгалтерская отчетность организации», пояснения к бухгалтерскому балансу и отчету о прибылях и убытках раскрывают информацию в виде отдельных отчетных форм:

В соответствии с п.30 ПБУ 4/99. хозяйственные товарищества и общества в составе бухгалтерской отчетности должны раскрыть информацию о наличии и изменениях уставного (складочного) капитала, резервного капитала и других составляющих капитала организации.

Отчет об изменениях капитала должен содержать следующие числовые показатели:

1. Величину капитала на начало отчетного периода;

2. Увеличение капитала – всего, в том числе:

3. Уменьшение капитала – всего, в том числе:

4. Величину капитала на конец отчетного периода.

В соответствии с п.3 Приказа №66н, организации самостоятельно определяют детализацию показателей по статьям отчетов.

При этом, п.11 ПБУ 4/99, предусмотрено, что показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях:

В соответствии с п.6 ст.13 129 ФЗ «О бухгалтерском учете», бухгалтерская отчетность составляется, хранится и представляется в установленной форме на бумажных носителях .

При наличии технических возможностей и с согласия пользователей бухгалтерской отчетности, указанных в ст.15 Закона №129 ФЗ, организация может представлять бухгалтерскую отчетность в электронном виде в соответствии с законодательством РФ.

Обратите внимание:Формат представления бухгалтерской отчетности в электронном виде утвержден Приказом ФНС РФ от 19.12.2011г. №ММВ-7-6/942@. Он разработан в соответствии с формами бухгалтерской отчетности организаций, утвержденными Приказом Минфина от 02.07.2010г. №66н.

В соответствии с п.5 ст.15 Закона №129 ФЗ, бухгалтерская отчетность может быть представлена пользователю:

Пользователь бухгалтерской отчетности не вправе отказать в принятии бухгалтерской отчетности и обязан по просьбе организации проставить отметку на копии бухгалтерской отчетности о принятии и дату ее представления.

При получении бухгалтерской отчетности по телекоммуникационным каналам связи пользователь бухгалтерской отчетности обязан передать организации квитанцию о приемке в электронном виде.

Днем представления организацией бухгалтерской отчетности считается дата:

Если дата представления бухгалтерской отчетности приходится на нерабочий (выходной) день, то сроком представления бухгалтерской отчетности считается первый следующий за ним рабочий день (п.47 ПБУ 4/99).

В соответствии с п.10 ПБУ 4/99 «Бухгалтерская отчетность организации», если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету.

Обратите внимание:При заполнении отчета об изменениях капитала необходимо помнить, что вычитаемые или отрицательные показатели показываются в отчете в круглых скобках (Приказ Минфина №66н).

Суммы в отчете об изменениях капитала показываются в тысячах рублей (или в миллионах рублей).

Показатели отчета об изменении капитала содержат информацию не только за отчетный период, но и за два предыдущих года. В отчете за 2011 год, например, будет содержаться также информация за 2010 год и сумма величины капитала на 31 декабря 2009 года с расшифровкой в соответствующих графах отчета.

Опираясь на Закон №129ФЗ «О бухгалтерском учете», Приказ Минфина №66н, ПБУ:

составим отчет об изменениях капитала по новой форме для ООО «Ромашка» за 2011 год с комментариями и пояснениями.

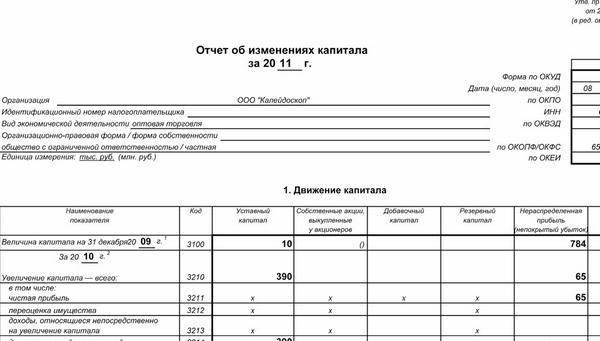

1.Заполнение раздела 1 «Движение капитала»

В данном разделе отражается информация о величине капитала, его движении, увеличении или уменьшении. Данные указываются за текущий период и предыдущий год.

Показатели отчета за прошлый год переносятся из отчета об изменениях капитала за 2010г. с учетом сопоставимости показателей.

При этом следует учесть изменения порядка отражения результатов переоценки ОС и НМА в бухгалтерской отчетности организации.

Так, в соответствии с действующей с 2011 года редакцией п.15 ПБУ 6/01, коммерческая организация может не чаще одного раза в год (на конец отчетного года ) переоценивать группы однородных объектов ОС по текущей (восстановительной) стоимости.

Результаты проведенной по состоянию на конец отчетного года переоценки объектов ОС подлежат отражению в бухгалтерском учете обособленно.

В соответствии с предыдущей редакцией п.15 ПБУ 6/01, на основании которой заполнялся отчет об изменениях капитала за 2010г. коммерческая организация может не чаще одного раза в год (на начало отчетного года ) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости

Результаты проведенной по состоянию на первое число отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно. Результаты переоценки не включаются в данные бухгалтерской отчетности предыдущего отчетного года и принимаются при формировании данных бухгалтерского баланса на начало отчетного года.

В соответствии с действующей с 2011 года редакцией п.17 ПБУ 14/2007, коммерческая организация может не чаще одного раза в год (на конец отчетного года ) переоценивать группы однородных НМА по текущей рыночной стоимости, определяемой исключительно по данным активного рынка указанных НМА.

В соответствии с предыдущей редакцией п.17 ПБУ 14/2007, на основании которой заполнялся отчет об изменениях капитала за 2010г. коммерческая организация может не чаще одного раза в год (на начало отчетного года ) переоценивать группы однородных НМА по текущей рыночной стоимости, определяемой исключительно по данным активного рынка указанных НМА.

Таким образом, при отражении результатов переоценки, осуществленной в прошлых периодах в отчете об изменениях капитала за 2011 год, рекомендуем:

суммы дооценки (уценки) ОС и НМА по результатам 2009г. 2010г. отраженные на начало 2010г. и 2011г. соответственно, перенести с начала отчетного периода (2010г. 2011г.) на конец предыдущего отчетного периода (2009г. 2010г. соответственно).

Этот перенос обеспечит сопоставимость показателей отчетности.

В отчете отражаются следующие показатели:

Увеличение капитала - всего: (строка 3310) – указываются итоговые суммы, увеличивающие собственный капитал, по столбцам:

за отчетный период.

в том числе (строка 3311, строка 3312, строка 3313, строка 3314, строка 3315, строка 3316):

чистая прибыль (строка 3311) – указывается сумма чистой прибыли отчетного года, увеличивающей сумму нераспределенной прибыли организации.

Обратите внимание:Сумма чистой прибыли, отражаемая по строке 3311 отчета об изменениях капитала должна быть равна сумме чистой прибыли, отражаемой по строке 2400 «Чистая прибыль (убыток)» отчета о прибылях и убытках.

Показатель строки 3311 должен соответствовать сумме чистой прибыли, содержащейся в регистрах бухгалтерского учета по кредиту счета:

переоценка имущества (строка 3312) – указывается сумма дооценки объектов ОС и НМА.

Сумма дооценки относится на добавочный капитал организации:

Обратите внимание:Сумма дооценки объектов ОС и НМА, в размере суммы их уценки, проведенной в предыдущие отчетные периоды и отнесенной на финансовый результат в качестве прочих расходов, относится на финансовый результат в качестве прочих доходов.

В регистрах бухгалтерского учета сумма дооценки объектов ОС и НМА, относящаяся на добавочный капитал, отражается по кредиту счета 83 «Добавочный капитал».

Обратите внимание:При выбытии переоцениваемых объектов ОС и НМА, суммы их дооценки переносятся с добавочного капитала организации на счет учета нераспределенной прибыли (непокрытого убытка) организации.

доходы, относящиеся непосредственно на увеличение капитала (строка 3313) – указывается сумма доходов, не включаемых в финансовый результат отчетного периода.

Таким доходом может быть, например, разница, возникающая в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами РФ, в рубли.

Эта разница отражается в бухгалтерском учете отчетного периода, за который составляется бухгалтерская отчетность организации и подлежит зачислению в добавочный капитал организации на счет 83 «Добавочный капитал» (п.19 ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте»).

дополнительный выпуск акций (строка 3314) – указывается сумма увеличения собственного капитала, возникшая за счет:

увеличение номинальной стоимости акций (строка 3315) – указывается сумма увеличения собственного капитала, возникшая за счет увеличения номинальной стоимости акций (долей).

реорганизация юридического лица (строка 3316) – указывается сумма увеличения капитала, возникшая при реорганизации компании в форме присоединения/выделения.

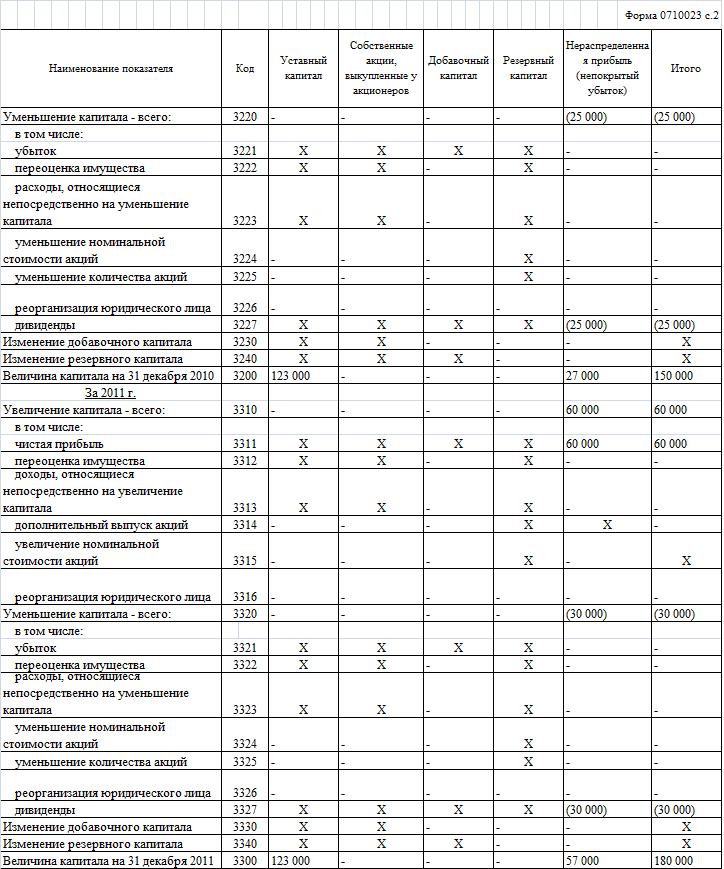

Уменьшение капитала - всего: (строка 3320) – указываются итоговые суммы, уменьшающие собственный капитал, по столбцам:

за отчетный период.

в том числе (строка 3321, строка 3322, строка 3323, строка 3324, строка 3325, строка 3326, строка 3327):

чистая прибыль (строка 3321) – указывается сумма убытка отчетного года, уменьшающего сумму нераспределенной прибыли организации.

Обратите внимание:Сумма убытка, отражаемая по строке 3311 отчета об изменениях капитала должна быть равна сумме убытка, отражаемой по строке 2400 «Чистая прибыль (убыток)» отчета о прибылях и убытках.

Показатель строки 3311 должен соответствовать сумме убытка, содержащейся в регистрах бухгалтерского учета по дебету счета:

переоценка имущества (строка 3322) – указывается сумма уценки объектов ОС и НМА.

Сумма уценки относится на добавочный капитал организации в сумме не превышающей суммы дооценки, если ранее производилась дооценка данных объектов.

Обратите внимание:Сумма уценки объектов ОС и НМА, превышающая суммы их дооценки, проведенной в предыдущие отчетные периоды и отнесенной на увеличение добавочного капитала организации, относится на финансовый результат в качестве прочих доходов.

В регистрах бухгалтерского учета сумма уоценки объектов ОС и НМА, уменьшающая добавочный капитал, отражается по дебету счета 83 «Добавочный капитал».

расходы, относящиеся непосредственно на уменьшение капитала (строка 3323) – указывается сумма расходов, не включаемых в финансовый результат отчетного периода.

Таким расходом может быть, например, положительная разница, возникающая в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами РФ, в рубли, если она относится на прочие доходы в связи с прекращением деятельности компании за пределами РФ.

Эта разница уменьшает добавочный капитал организации по счету 83 «Добавочный капитал» (п.19 ПБУ 3/2006).

уменьшение номинальной стоимости акций (строка 3324) – указывается сумма уменьшения собственного капитала, возникшая за счет уменьшения номинальной стоимости акций (долей).

уменьшение количества акций (строка 3325) – указывается сумма уменьшения собственного капитала, возникшая за счет уменьшения количества акций (погашения долей)

реорганизация юридического лица (строка 3326) – указывается сумма уменьшения капитала, возникшая при реорганизации компании в форме присоединения/выделения.

дивиденды (строка 3327) – указывается сумма уменьшения капитала, связанная с распределением чистой прибыли в пользу акционеров (участников, учредителей).

Изменение добавочного капитала (строка 3330) – указывается сумма изменений добавочного капитала, которые не влияют на изменение величины капитала в целом и отражаются в виде положительного и отрицательного значений по разным столбцам данной строки.

Например, когда при выбытии переоцениваемых объектов ОС и НМА, суммы их дооценки переносятся с добавочного капитала организации на счет учета нераспределенной прибыли (непокрытого убытка) организации, в отчете об изменениях капитала такая сумма дооценки отражается:

Обратите внимание:Показатель строки 3330 не относится к показателям по строкам «Увеличение капитала» (строка 3310) и «Уменьшение капитала» (строка 3320).

Изменение резервного капитала (строка 3340) – указывается сумма изменений резервного капитала, которые не влияют на изменение величины капитала в целом и отражаются в виде положительного и отрицательного значений по разным столбцам данной строки.

Например, при формировании резервных фондов за счет чистой прибыли предприятия, суммы резерва отражаются:

Обратите внимание:Показатель строки 3340 не относится к показателям по строкам «Увеличение капитала» (строка 3310) и «Уменьшение капитала» (строка 3320).

Величина капитала на 31 декабря 2011 г. (строка 3300) – отражаются суммы показателей величины собственного капитала организации на конец отчетного периода по видам:

Суммы, отраженные в строке 330 должны соответствовать данным регистров бухгалтерского учета, т.е. остаткам по счетам:

на 31 декабря 2011 (отчетного) года.

Обратите внимание:Показатель столбца «Итого» строки 3300 отчета об изменениях капитала, должен быть равен показателю строки 1300 «Итого по разделу III» Бухгалтерского баланса на 31.12.2011г. (отчетного года).

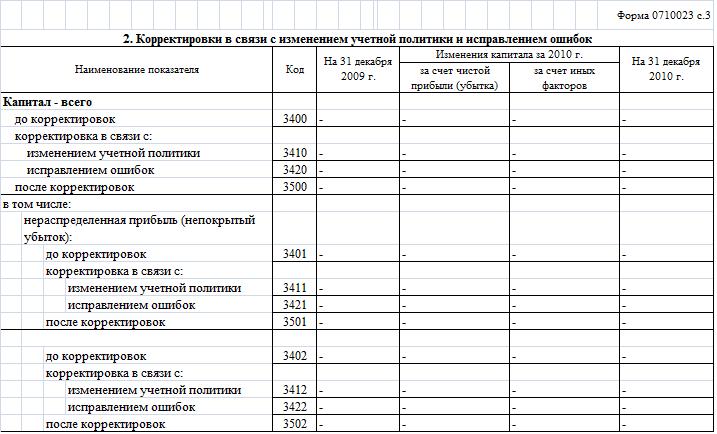

2.Заполнение раздела 2 «Корректировки в связи с изменением учетной политики и исправлением ошибок»

В разделе 2 отчета об изменениях капитала, отражаются изменения собственного капитала организации в предыдущих отчетных периодах, вызванные:

В пояснениях к бухгалтерской отчетности необходимо отразить причины, повлекшие за собой корректировки величины собственного капитала в предыдущих отчетных периодах.

3.Заполнение раздела 3 «Чистые активы»

В разделе 3 отчета об изменениях капитала, приводится информация о величине чистых активов организации на конец отчетного периода и за два предыдущих отчетных периода.

Так, в отчете за 2011 год необходимо отразить данные о чистых активах:

В соответствии с Приказом Минфина от 20.01.2003г. №10н, ФКЦБ России №03-6/пз, для расчетов чистых активов акционерных обществ (за исключением обществ, осуществляющие страховую и банковскую деятельность), под стоимостью чистых активов АО понимается:

величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его пассивов, принимаемых к расчету.

В состав активов, принимаемых к расчету, включаются:

1. Внеоборотные активы, отражаемые в первом разделе бухгалтерского баланса:

2. Оборотные активы, отражаемые во втором разделе бухгалтерского баланса:

В состав пассивов, принимаемых к расчету, включаются:

В связи с тем, что для обществ с ограниченной ответственностью не установлен порядок определения размера чистых активов, по мнению Минфина ООО могут так же использовать положения Приказа №10н.

(Например, Письмо Минфина №03-03-06/1/39 от 26.01.2007г.)

ПРИМЕР ЗАПОЛНЕНИЯ ОТЧЕТА ОБ ИЗМЕНЕНИЯХ КАПИТАЛА

аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру"

Скажите, ОДДС и ОИК теперь обязательные для субъектов МП?

Это вопрос не однозначный)

ОДни считают, что - обязательны, другие - нет.

Лучше уточнить у своей ИФНС.

Если велят сделать, помните, что детализация по статьям не обязательна и "в приложениях к бухгалтерскому балансу и отчету о прибылях и убытках приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности" (с)

Вот, сравните условие примера, о котором я писал выше. Почему я не могу высказать здесь свое мнение, мне не понятно. Всего доброго. желаю успешной сдачи отчетности!

ПРИМЕР.

1. Участниками ООО "Альтаир", УК которого равен 50000 руб. в январе 2010 года было принято решение направить на увеличение УК 200000 руб. за счет имеющихся средств добавочного капитала, полученных от переоценки имущества, а также 50000 руб. - за счет имеющихся средств нераспределенной прибыли прошлых лет.

В учете общества на дату регистрации изменений, связанных с увеличением размера УК, были, в частности, выполнены следующие проводки:

Д83 К80 - 200000 руб. - отражено увеличение УК за счет средств добавочного капитала;

Д84 К80 - 50000 руб. - отражено увеличение УК за счет средств нераспределенной прибыли прошлых лет.

2. Из ООО "Альтаир" в июле 2010 года вышел участник, являющийся физическим лицом. Номинальная стоимость доли участника 3000 руб. Действительная стоимость его доли равна 104000 руб.

В годичный срок после перехода доли вышедшего участника к ООО "Альтаир" она не была реализована или распределена между оставшимися участниками и поэтому была погашена.

В учете ООО "Альтаир", в частности, были выполнены следующие проводки.

Д81 К75-1 - 104000 руб. - отражен выкуп доли участника в сумме задолженности по выплате ему действительной стоимости доли.

Д80 К81 - 3000 руб. - отражено уменьшение УК на номинальную стоимость доли;

Д91-2 К81 - 101000 руб. - разница между действительной стоимостью погашенной доли и ее номинальной стоимостью включена в состав прочих расходов общества (участвует при формировании финансового результата 2011 года).

3. ООО "Альтаир" приобрело в июне 2010 года объект ОС, который имеет первоначальную стоимость в бухгалтерском учете 2360000 руб. (включая НДС 360000 руб.) и относится к группе объектов ОС, учитываемых по текущей (восстановительной) стоимости. Срок полезного использования объекта составляет 10 лет, амортизация начисляется линейным способом.

С 01.07.10 по 31.12.10 ежемесячная сумма амортизации по рассматриваемому объекту ОС равна 16666,67 руб. (2000000. 10 лет. 12 мес.).

Амортизация, начисленная за этот период, составила 100000 руб. (16666,67 6 мес.).

Первая переоценка в форме дооценки была проведена на 01.01.11 с коэффициентом пересчета 1,1. В результате переоценки объект на начало 2011 года должен быть отражен на балансе по текущей (восстановительной) стоимости 2200000 руб. (2000000 х 1,1), а сумма начисленной амортизации должна быть дооценена до 110000 руб. (100000 х 1,1).

Поэтому по результатам первой переоценки объекта в учете организации по кредиту счета 83 необходимо отразить сумму дооценки 200000 руб. (2200000 - 2000000), а по дебету сумму дооценки амортизации 10000 руб. (110000 - 100000).

Таким образом, добавочный капитал увеличился на 190000 руб.

С 01.01.11 по 31.12.11 ежемесячная сумма амортизации по дооцененному объекту ОС равна 18333,34 руб. (2200000. 10 лет. 12 мес.). Амортизация, начисленная за период с 01.07.10 по 31.12.11, составила 330000 руб. (110000 + 18333,34 х 12 мес.).

Вторая переоценка в форме уценки была проведена на 31.12.11 с коэффициентом пересчета 0,818182 (1800000. 2200000).

Сумма уценки восстановительной стоимо-сти объекта равна 400000 руб. (2200000 - 1800000).

Пересчитанная сумма амортизации составит 270000 руб. (330000 х 0,818182). Отсюда сумма уценки амортизации - 60000 руб. (330000 - 270000).

Таким образом, на конец 2011 года в бухгалтерском учете ООО "Альтаир" следует отразить:

• в уменьшение добавочного капитала уценку восстановительной стоимости объекта ОС в размере 200000 руб. а на увеличение добавочного капитала уценку амортизации в размере 10000 руб.;

• в состав прочих расходов уценку восста-новительной стоимости объекта ОС в размере 200000 руб. (400000 - 200000), а в состав прочих доходов уценку амортизации в размере 50000 руб. (60000 - 10000).

4. ООО "Альфа", являясь одним из участников ООО "Альтаир", в марте 2011 года обратилось к общему собранию его участников с заявлением о передаче объекта ОС в качестве дополнительного вклада в УК общества.

Общее собрание участников ООО "Альтаир", принявшее это предложение, постановило увеличить номинальную стоимость доли участника, вносящего объект ОС, на 150000 руб.

Остаточная стоимость вносимого объекта по данным налогового учета ООО "Альфа", равная согласованной оценке всех участников, совпадает с оценкой независимого оценщика и составляет 200000 руб. Сумма НДС, восстановленная участни-ком по объекту и отраженная в Акте по форме № ОС-1, равна 36000 руб.

5. Резервный фонд ООО "Альтаир" на 31.12.09 составлял 77000 руб. В 2010 году на его увеличение за счет нерас-пределенной прибыли 2009 года было направлено 27000 руб. В 2011 году резервный фонд ООО был увеличен за счет нераспределенной прибыли еще на 50000 руб.

6.Остаток нераспределенной прибыли ООО "Альтаир" на 31.12.09 составлял 1685000 руб. Чистая прибыль, полученная в 2010 году, составила 1933000 руб.

При аудиторской проверке бухгалтерского учета, проведенной в июле 2011 года, были выявлены следующие существенные ошибки. Так, было установлено, что в 2009 году занижена на 125000 руб. отнесенная на расходы сумма амортизации.

Кроме того, обнаружено, что в 2010 году вследствие сбоя компьютерной программы не включена в затраты стоимость реализованных товаров на сумму 75000 руб. Обе ошибки признаны организацией существенными.

Кроме того, ООО "Альтаир" с начала 2011 года изменило элемент своей учетной политики: приняв решение списывать реализованные товары по средней себестоимости.

До этого, начиная с 01.01.09, списание това-ров производилось по методу ФИФО. Вследствие изменения учетной политики при ретроспективном пересчете было выявлено занижение стоимости реализованных товаров в 2009 году на 18400 руб. в 2010 году на 21340 руб.

В связи с этим никаких проводок не выполняется, так как в ситуации с вновь введенным положением учетной политики ошибок в учете прошлых лет нет.

Однако это повлекло завышение нераспределенной прибыли 2009 и 2010 годов на указанные выше суммы, что должно быть учтено при пересчете показателей, отражаемых в Отчете.

ООО получило за 2011 год 1864340 руб. чистой прибыли. В 2010 и 2011 годах участникам выплачивались дивиденды в общих суммах 750000 руб. и 450000 руб. соответственно.