Рейтинг: 4.8/5.0 (1905 проголосовавших)

Рейтинг: 4.8/5.0 (1905 проголосовавших)Категория: Бланки/Образцы

Безвозмездная передача основных средств – явление довольно редкое в российской практике. Однако даже такие редкие случаи способны доставить бухгалтеру немало проблем. Дело здесь в том, что возникают трудности с определением рыночных цен, образованием разниц между бухгалтерским и налоговым учетом, невозможностью принять НДС к вычету по расходам и др..

Безвозмездная передача основных средств – явление довольно редкое в российской практике. Однако даже такие редкие случаи способны доставить бухгалтеру немало проблем. Дело здесь в том, что возникают трудности с определением рыночных цен, образованием разниц между бухгалтерским и налоговым учетом, невозможностью принять НДС к вычету по расходам и др..

В прошлой статье мы подробно разобрали учет безвозмездно полученного имущества, а сегодня нашей задачей станет изучение учета у передающей стороны.

Когда можно подаритьНесмотря на то, что договор дарения между двумя коммерческими организациями запрещен ГК РФ, могут встречаться случаи безвозмездной передачи, если коммерческая фирма получает имущество от учредителя – физического лица, от некоммерческой организации, или компания дарит имущество некоммерческой организации.

Коммерческая организация может получить имущество безвозмездно и от коммерческой организации-учредителя, в этом случае имеет место не договор дарения, а договор безвозмездной передачи (вид договорных отношений, не предусмотренных ГК).

Бухгалтерский учетКак и при других направлениях выбытия основных средств, при безвозмездной передаче сначала определяется остаточная стоимость объекта. Пусть ООО «Ромашка» передает безвозмездно некоммерческой организации ООО «Милосердие» оборудование первоначальной стоимостью 200 000 руб. Амортизация начислена в размере 150 000 руб. Рыночная стоимость оборудования 60 000 руб. ООО «Ромашка» понесло расходы по доставке оборудования до получателя в размере 5900 руб. (в том числе НДС 900 руб.).

Дебет 01-2 «Выбытие ОС» - Кредит 01-1 – на сумму 200 000 руб. - списана первоначальная стоимость выбывающего объекта

Дебет 02 – Кредит 01-2 «Выбытие ОС» - на сумму 150 000 руб. - списана начисленная амортизация выбывающего объекта

В результате на счете 01-2 «Выбытие ОС» формируется остаточная стоимость основного средства. Далее она списывается в прочие расходы (согласно ПБУ 10/99) проводкой:

Дебет 91 - Кредит 01-2 «Выбытие ОС» - на сумму 50 000 руб.

Если в связи с безвозмездной передачей основного средства возникают дополнительные расходы, то они также включаются в прочие. Обратите внимание: НДС по таким дополнительным расходам вычету не подлежат, т.к. расходы не учитываются в целях налогообложения прибыли:

Дебет 91 – Кредит 60 (76) – на сумму 5000 руб. - возникли дополнительные расходы, связанные с передачей;

Дебет 19 – Кредит 60 (76) – на сумму 900 руб. - отражен НДС

Дебет 91 – Кредит 19 – на сумму 900 руб. - списан НДС, не подлежащий вычету, в прочие расходы

Определим итоговый финансовый результат – убыток от безвозмездной передачи:

Дебет 99 – Кредит 91 – на сумму 55 900 руб.

Подтверждающая первичкаК первичным документам, которые подтверждают выбытие основных средств в результате безвозмездной передачи, относятся:

- акт приема-передачи по форме № ОС-1, ОС-1а;

- договор дарения или договор безвозмездной передачи имущества;

- счета и счета-фактуры, которые подтверждают дополнительные расходы по безвозмездной передаче;

- платежно-расчетные документы, которые свидетельствуют об оплате расходов.

НДС при безвозмездной передачеБезвозмездная передача основных средств согласно п.1 ст.39 НК приравнивается к их реализации. А это с учетом пп.1 п.1 ст.146 НК означает, что такая передача облагается НДС. Обратите внимание: «входной» НДС по передаваемому имуществу принимается к вычету на общих основаниях.

Итак, нам нужно начислить НДС при безвозмездной передаче. Но на какую стоимость? НДС рассчитывается на основе рыночной стоимости передаваемых основных средств. Т.е. если рыночная стоимость передаваемого объекта равна 100 тыс. руб. то будет начислен НДС в размере 18 тыс. руб.

В бухгалтерском учете начисление НДС делается проводкой:

Дебет 91 – Кредит 68 – на сумму 10 800 руб. - начислен НДС по безвозмездно переданному имуществу.

Необходимо составить счет-фактуру на рыночную стоимость объекта и зарегистрировать ее в Книгу учета полученных и выставленных счетов-фактур и книге продаж.

Если объект основных средств, который передается, при поступлении в организацию был учтен по стоимости вместе с НДС, то база по НДС будет определяться как разница между рыночной ценой с НДС и остаточной стоимостью.

Момент определение налоговой базы по НДС – день передачи (отгрузки) основного средства (п.6 ст.167 НК). Счет-фактура выставляется в пятидневный срок.

Налоговый учетПри таком виде выбытия основных средств как безвозмездная передача у организации появляются расходы в виде:

- остаточной стоимости переданных основных средств;

- возможно, расходы, которые связаны с передачей (например, на доставку).

Согласно пп.16 ст.270 НК такие расходы нельзя учесть при расчете налога на прибыль (за некоторыми исключениями).

В связи с тем, что в бухгалтерском учете расходы по безвозмездной передаче основных средств отражаются, а в налоговом нет, возникает постоянное налоговое обязательство:

55 900 * 20% = 11 180 руб.

Дебет 99 – Кредит 68 – на сумму 11 180 руб. – отражено постоянное налоговое обязательство.

О другой стороне безвозмездной передачи – получении основных средств – читайте здесь .

А ваша организация когда-нибудь передавала основные средства безвозмездно другой компании? Считаете ли вы обоснованным приравнивать безвозмездную передачу к реализации? Поделитесь, пожалуйста, в комментариях!

Основные средства: безвозмездное внутрибюдженое и межбюджетное получение (передача)

С 2006 года бюджетники руководствуются новой Инструкцией по ведению бухгалтерского учета*(1) и вместе с ней разъяснениями по вопросам безвозмездной передачи нефинансовых активов. Данным документом установлены правила определения первоначальной стоимости безвозмездно полученного (переданного) имущества и сроков его эксплуатации, а также отражения в бюджетном учете операций как у принимающей, так и у передающей стороны.

Этот материал посвящен вариантам безвозмездной передачи (получения) нефинансовых активов (на примере основных средств) в рамках различных бюджетов бюджетной системы РФ.

Инструкция N 25н выделяет следующие виды безвозмездной передачи (получения) нефинансовых активов в рамках бюджетной (межбюджетной) передачи:

- между учреждениями, подведомственными одному главному распорядителю (распорядителю) средств бюджета;

- между учреждениями, подведомственными разным главным распорядителям бюджетных средств одного уровня бюджета;

- между учреждениями разных уровней бюджетов;

- передача государственным и муниципальным организациям.

Первоначальная стоимость основных средств, полученных безвозмездно,

в бюджетном учете

Инструкция N 25н содержит правило безвозмездной передачи основных средств - во всех случаях бюджетной и межбюджетной передачи оно неизменно: безвозмездная передача объектов основных средств между учреждениями, подведомственными разным главным распорядителям бюджетных средств одного уровня бюджета, между учреждениями разных уровней бюджетов, а также между учреждениями, подведомственными одному главному распорядителю (распорядителю) средств бюджета, а также государственным и муниципальным организациям, осуществляется по балансовой стоимости объекта с одновременной передачей суммы начисленной на объект амортизации (п. 14 Инструкции N 25н).

Нелишне напомнить, что балансовой стоимостью основных средств является их первоначальная стоимость с учетом достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки (п. 13 Инструкции 25н).

Таким образом, в Инструкции есть указание только на то, как следует списать в учете передающей стороны стоимость основного средства при его безвозмездной передаче. Путем несложных логических рассуждений можно прийти к выводу о том, что у принимающей стороны первоначальная стоимость таких основных средств должна быть равна первоначальной стоимости у передающей стороны. Однако практика показывает, что даже при безвозмездном получении (передаче) могут возникнуть дополнительные затраты. Между тем принятие основных средств к бюджетному учету при безвозмездном получении должно осуществляться по первоначальной стоимости (п. 19 Инструкции N 25н), которая должна быть сформирована с учетом всех затрат по доведению основного средства до состояния, пригодного к использованию. Поэтому остается открытым вопрос: стоимость услуг, связанных с регистрацией полученных безвозмездно основных средств и приведением их в состояние, пригодное для использования, следует учитывать в их первоначальной стоимости или в составе расходов учреждения?

Мнения специалистов по этому вопросу различны. Одни склоняются к тому, что дополнительные расходы не должны включаться в первоначальную стоимость безвозмездно полученного имущества, другие настаивают на обратном.

Рассмотрим аргументы, которыми оперируют сторонники неизменной балансовой стоимости при безвозмездной передаче. Как отмечено выше, прямых указаний о включении дополнительных затрат в первоначальную стоимость полученных безвозмездно основных средств Инструкция N 25н не содержит. Такие указания относятся только к имуществу, полученному по договору дарения (абз. 1 п. 14 Инструкции 25н). Между тем безвозмездная передача между бюджетными учреждениями и между бюджетными и государственными и муниципальными учреждениями является внутригосударственной передачей с баланса одной организации на баланс другой, поэтому стоимость передаваемых активов не должна изменяться, а значит, дополнительные услуги следует учитывать в составе расходов учреждения. Кроме того, в п. 72 Инструкции N 25н отмечено, что учет операций по вложениям в объекты основных средств при их безвозмездном получении по балансовой стоимости отражается по дебету счета 106 01 310 “Увеличение капитальных вложений в основные средства“. При этом акцент делается на фразу “при их безвозмездном получении по балансовой стоимости“.

Теперь рассмотрим аргументы оппонентов:

1. В соответствии со ст. 572 ГК РФ дарение - это по сути безвозмездная передача в собственность имущества.

2. Статья 576 ГК РФ не налагает ограничений на дарение вещи с согласия собственника, если она принадлежит лицу на праве оперативного управления.

3. Действительно, по поводу определения первоначальной стоимости основных средств, полученных учреждением по договору дарения, в п. 14 Инструкции N 25н прямо указано, что она рассчитывается с учетом стоимости таких услуг, в отношении безвозмездной передачи таких норм нет. Однако о безвозмездной передаче основных средств говорится в том же п. 14 Инструкции N 25н, что и о дарении. Следовательно, можно предположить, что безвозмездная передача (как внутрибюджетная, так и межбюджетная) рассматривалась законодателем как частный случай дарения.

4. Пункт 72 Инструкции N 25н предписывает отражать операции по безвозмездному получению основных средств с использованием счета 106 01 000 “Вложения в нефинансовые активы“, который предназначен для учета вложений в объеме фактических затрат учреждения в объекты нефинансовых активов. И если руководствоваться именно этой рекомендацией данного пункта, то учитывать безвозмездно полученное имущество нужно по фактическим затратам, то есть с учетом стоимости услуг, связанных с доставкой, регистрацией и приведением его в состояние, пригодное для использования

Таким образом, в первом случае в учете принимающей стороны первоначальная стоимость безвозмездно полученных основных средств складывается из балансовой стоимости у передающей стороны, а во втором - к ним прибавляются дополнительные расходы.

Этот спор не имел бы смысла, если бы налогообложение и бухгалтерский учет не были взаимосвязаны. Так, налог на имущество (гл. 30 НК РФ) определяется с учетом остаточной стоимости основных средств по данным бюджетного учета, которая, в свою очередь, зависит от их первоначальной стоимости. Кроме того, следует напомнить, что в соответствии с Инструкцией N 70н*(2) деятельность, осуществляемая за счет целевых средств и безвозмездных поступлений, учитывалась по коду “3“. С 1 января 2006 года на основании Инструкции N 25н по коду вида деятельности “3“ отражаются операции со средствами, находящимися во временном распоряжении. Код “1“ используется, как и прежде, при отражении операций по бюджетной деятельности, по коду “2“ учитывается приносящая доход деятельность. Таким образом, деятельность за счет целевых средств и безвозмездных поступлений как обособленный вид деятельности в Инструкции N 25н не предусмотрена. Следовательно, при получении имущества безвозмездно от юридических или физических лиц код вида деятельности определяется с учетом направления его использования. Отсюда спор из несостоятельного становится принципиальным, если передается (принимается) имущество, приобретенное в рамках приносящей доход деятельности. Ведь в этом случае возникает вопрос о принятии в целях налогообложения амортизационных отчислений, которые также зависят от первоначальной стоимости объекта.

Поэтому учреждение должно выбрать и согласовать с вышестоящей организацией наиболее приемлемый для своей деятельности вариант. По мнению автора, при безвозмездной передаче основных средств в рамках бюджетной деятельности не нужно изменять их балансовую стоимость, и наоборот, при передаче (получении) основных средств в рамках деятельности, приносящей доход, следует учесть в их стоимости все дополнительные затраты.

Амортизация основных средств, полученных безвозмездно, в бюджетном

учете

В бюджетном учете расчет годовой суммы амортизации основных средств и нематериальных активов, полученных безвозмездно, ведется по тому же принципу, что и при получении их традиционными способами, то есть исходя из балансовой стоимости и нормы амортизации, установленной с учетом срока полезного использования указанных объектов. Для определения срока их полезного использования п. 39 Инструкции 25н установлены особые правила. Срок полезного использования объектов нефинансовых активов, полученных безвозмездно от учреждений, состоящих на бюджетах бюджетной системы РФ и от государственных и муниципальных учреждений, определяется с учетом сроков их фактической эксплуатации и ранее начисленной суммы амортизации.

при безвозмездной передаче срок эксплуатации объекта остается неизменным, однако годовая норма амортизации может измениться. Так, если в первоначальную стоимость безвозмездно полученного объекта будут включены дополнительные затраты, то балансовая стоимость у принимающей стороны будет выше, нежели у передающей.

По мнению автора, в этом случае расчет годовой нормы амортизационных отчислений нужно производить с учетом вновь сформированной остаточной стоимости и оставшегося срока полезного использования. Если срок полезного использования истек, определяется новый срок ожидаемого использования в рамках срока амортизационной группы в соответствии с Классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1.

Налоговый учет основных средств, полученных безвозмездно

Далее мы рассмотрим правила определения первоначальной стоимости основного средства, если оно получено в рамках деятельности, приносящей доход. В налоговом учете доходы в виде безвозмездно полученного имущества, работ, услуг, имущественных прав (за исключением случаев, указанных в ст. 251 НК РФ) учитываются в составе внереализационных доходов. Оценка указанных доходов по амортизируемому имуществу осуществляется исходя из рыночных цен, определяемых с учетом положений ст. 40 НК РФ, но не ниже остаточной стоимости по данным налогового учета передающей стороны. Информация о ценах должна быть подтверждена налогоплательщиком - получателем имущества документально или путем проведения независимой оценки.

Таким образом, в налоговом учете первоначальная стоимость определяется на основании акта оценщика. При этом она сравнивается с налоговой остаточной стоимостью у передающей стороны, после чего к учету принимается наибольшая.

Однако основные средства, полученные безвозмездно в рамках приносящей доход деятельности, могут не учитываться при определении прибыли в соответствии со ст. 251 НК РФ. В этом случае они должны отвечать требованиям целевых поступлений, которые установлены п. 2 указанной статьи. В частности, к безвозмездной передаче в рамках одного уровня бюджета можно применить пп. 7 п. 2 ст. 251 НК РФ, в соответствии с которым не включаются в налогооблагаемую базу целевые поступления от собственников учреждений, если они использованы по назначению. Труднее обосновать точку зрения о том, что не подлежат налогообложению доходы, полученные по межбюджетной передаче. Хотя по определению, данному в ст. 6 БК РФ, бюджетная система - совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов, основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права. Это означает, что любой уровень бюджета является частью государственного устройства или государства, следовательно, собственник учреждений, финансируемых из различных уровней бюджета, один - государство. Таким образом, и в случае межбюджетной передачи имущество будет получено от собственника учреждения.

Начислять амортизацию в налоговом учете следует только в том случае, если стоимость имущества включена во внереализационный доход. Если учреждение решило, что имущество получено в рамках целевого поступления и не включило его стоимость в налогооблагаемый доход, то амортизационные отчисления не должны производиться, поскольку в налоговом учете стоимость такого имущества равна нулю.

Бюджетный учет операций по безвозмездному получению (передаче)

нефинансовых активов

В соответствии с Инструкцией N 25н операции на счетах бюджетного учета в случае безвозмездной передачи (получения) имущества от учреждений, состоящих на бюджетах бюджетной системы РФ, и от государственных и муниципальных организаций ведется с использованием следующих счетов:

- 304 04 310 “Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств по приобретению основных средств“ - при передаче (получении) имущества между учреждениями, подведомственными одному главному распорядителю, как внутренние расчеты между главными распорядителями (распорядителями) и получателями средств по приобретению соответствующих нефинансовых активов;

- 401 01 180 “Прочие доходы“, 401 01 241 “Расходы на безвозмездные и безвозвратные перечисления государственным и муниципальным организациям“ - при передаче (получении) имущества учреждениями, подведомственными разным главным распорядителям одного уровня бюджета, а также при передаче государственным и муниципальным организациям;

- 401 01 151 “Доходы от поступлений других бюджетов бюджетной системы Российской Федерации“, 401 01 251 “Расходы на перечисления другим бюджетам бюджетной системы Российской Федерации“ - при получении (передаче) имущества учреждениями другого уровня бюджета РФ.

Открытым остается вопрос: как отражать в учете операции по безвозмездной передаче имущества в рамках приносящей доход деятельности между учреждениями, подведомственными одному главному распорядителю? Использовать счет 304 04 000 “Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств“ нельзя, поскольку в соответствии с п. 199 Инструкции N 25н на нем отражаются операции по внутренним расчетам выбытия и поступления бюджетных нефинансовых активов. По мнению автора, в этом случае наиболее корректно использовать у принимающей стороны счет 401 01 180 “Прочие доходы“, а у передающей стороны - счет 401 01 241 “Расходы на безвозмездные и безвозвратные перечисления государственным и муниципальным организациям“.

Безвозмездная передача между учреждениями, подведомственными одному

главному распорядителю

Пример 1

Колледж передает школе копировальное устройство, приобретенное за счет бюджетных средств. Его первоначальная стоимость - 9 500 руб. На копировальное устройство начислена амортизация - 100%. Оба учреждения находятся в ведении одного главного распорядителя.

В бухгалтерском учете колледжа будут сделаны следующие записи:

В бухгалтерском учете школы данные операции будут отражены следующим образом:

Рассмотрим ситуацию, когда передача имущества осуществляется в рамках, приносящей доход деятельности.

Пример 2

Изменим условия примера 1. Копировальное устройство передается в рамках приносящей доход деятельности. Расходы школы по его доведению до состояния, пригодного для использования, составили 600 руб.

В бухгалтерском учете колледжа будут сделаны следующие записи:

В бухгалтерском учете школы данные операции будут отражены следующим образом:

Безвозмездная передача между учреждениями, подведомственными разным

главным распорядителям одного уровня бюджета, а также при их передаче

государственным и муниципальным организациям

Пример 3

Поликлиника передает больнице автомобиль, приобретенный за счет бюджетных средств. Первоначальная стоимость автомобиля - 240 000 руб. Сумма начисленной амортизации - 192 000 руб. остаточная стоимость - 48 000 руб. оставшийся срок эксплуатации - 1 год. Принимающей стороной были произведены расходы по перегону автомобиля - они составили 8 000 руб. Учреждения находятся в ведении разных главных распорядителей.

В бухгалтерском учете поликлиники будут сделаны следующие записи:

В бухгалтерском учете больницы данные операции будут отражены следующим образом:

Безвозмездная передача между учреждениями разных уровней бюджетов

Пример 4

Изменим условия примера 3. Поликлиника и больница подведомственны распорядителям разных уровней бюджетов.

В бухгалтерском учете поликлиники будут сделаны следующие записи:

В бухгалтерском учете больницы данные операции будут отражены следующим образом:

главный редактор журнала “Бюджетные организации: бухгалтерский учет

и налогообложение“

“Бюджетные организации: бухгалтерский учет и налогообложение“, N 7, июль 2007 г.

-------------------------------------------------------------------------

*(1) Инструкция по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н (далее - Инструкция N 25н).

*(2) Инструкция по бюджетному учету, утв. Приказом Минфина РФ от 26.08.2004 N 70н (утратила силу).

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

В большинстве случаев безвозмездная передача имущества НДС облагается (пп. 1 п. 1 ст. 146 НК РФ), так как данная операция законодательно признана реализацией (п. 1 ст. 39 НК РФ). Но наряду с этим положением следует учитывать, что Налоговым кодексом РФ установлен ряд операций, которые не считаются реализацией для целей исчисления НДС (п. 2 ст. 146 НК РФ) или же освобождены от уплаты налога (ст. 149 НК РФ).

Ограничения на безвозмездную передачуБезвозмездная передача ценностей или имущественных прав является по своей сути дарением (п. 1 ст. 572 ГК РФ).

Передаваемые объекты могут быть:

Коммерческим предприятиям установлен допустимый предел стоимости безвозмездно передаваемых ценностей — до 3000 руб. Это ограничение не распространяется на операции с физлицами и общественными организациями, благотворительными и иными фондами, бюджетными учреждениями, потребительскими кооперативами, религиозными и другими некоммерческими организациями. Кроме того, возможно безвозмездно передавать имущество коммерческим организациям-учредителям, но при условии, что подобные операции оговорены в уставе. Дарение ценностей между коммерческими организациями на сумму более 3000 руб. считается нарушением требований закона, и такая сделка может быть признана недействительной (п. 1 ст. 168, пп. 4 п. 1 ст. 575 ГК РФ).

При дарении ценностей стоимостью свыше 3000 руб. гражданину или некоммерческой организации следует оформить письменный договор дарения (ст. 574 и ст. 575 ГК РФ).

Сделка безвозмездной передачи ценностей подтверждается товарной накладной или актом приема-передачи.

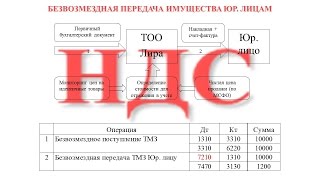

Когда облагается НДС безвозмездная передача имуществаВ налоговом законодательстве безвозмездно полученными считаются ценности или права, переданные получателю без выставления встречных обязательств (п. 2 ст. 248 НК РФ). Начисление и уплата того или иного налога происходит только при наличии базы налогообложения. В целях начисления и уплаты НДС безвозмездная передача ценностей признается реализацией (п. 1 ст. 39 НК РФ). Это означает, что сторона со стоимости безвозмездно переданных ею ценностей должна уплатить и НДС.

Начисление НДС при безвозмездной передаче ценностей осуществляют в момент выполнения самой операции (п. 1 ст. 167 НК РФ). Датой передачи считают дату оформления первичных документов:

Налоговую базу определяют по рыночной цене передаваемого имущества на дату проведения операции (п. 3 ст. 105.3 НК РФ, п. 2 ст. 154 НК РФ).

Что касается ставки НДС, то при безвозмездной передаче применяют ставку, предусмотренную для данного вида товара (работы, услуги).

Стоимость переданного безвозмездно имущества или других благ, а также сумма НДС, рассчитанная к уплате в бюджет, отражаются в счете-фактуре. Этот документ регистрируют в книге продаж в период передачи ценностей (пункты 1, 3 правил ведения книги продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137).

Входной НДС, уплаченный поставщикам по приобретению безвозмездно переданного имущества, в случае начисления и уплаты НДС принимают к вычету (пп. 1 п. 2 ст. 171 НК РФ).

Когда налог можно не платитьНалоговый кодекс РФ содержит перечень безвозмездных операций, не считающихся реализацией в целях начисления и уплаты НДС (п. 2 ст. 146 НК РФ) или освобожденных от уплаты налога (ст. 149 НК РФ).

Рассмотрим некоторые из них.

Передача имущества не является реализацией

Безвозмездная передача государственными и муниципальными учреждениями, органами власти и местного самоуправления, а также ГУП и МУП объектов основных средств не считается реализацией (пп. 5 п. 2 ст. 146 НК РФ). Следовательно, передающей стороне исчислять НДС не нужно.

Безвозмездная передача денежных средств также не рассматривается реализацией, поэтому обложению НДС у передающей стороны не подлежит (пп. 1 п. 3 ст. 39 НК РФ, пп. 1 п. 1 ст. 146 НК РФ).

Не будет считаться реализацией безвозмездная передача ценностей или других благ для осуществления основной, указанной в уставе предприятия и отличной от предпринимательской, деятельности некоммерческим организациям (пп. 3 п. 3 ст. 39 НК РФ). База для исчисления и уплаты налога в этой ситуации не образуется, а значит, нет и обязанностей по начислению и уплате НДС.

Рассмотрим пример безвозмездной передачи ценностей учебному заведению.

Учебное заведение может выступать и как некоммерческая организация, и как коммерческая. Законодательно учебное заведение может быть юридическим лицом любой организационно-правовой формы, основным видом деятельности которого является образовательная деятельность, что должно быть отмечено в уставе организации и основано на прохождении в установленном порядке аккредитации. Индивидуальные предприниматели, занимающиеся образовательной деятельностью, также могут быть отнесены к учебным организациям. То есть при осуществлении операции по безвозмездной передаче ценностей учебному заведению предприятия могут столкнуться как с заведениями, относящимися к некоммерческим структурам, так и коммерческими организациями.

Безвозмездная передача имущества учебному заведению, относящемуся к некоммерческим организациям (например, государственному образовательному заведению), направленная на осуществление основной деятельности, отраженной в уставе данного предприятия, не будет облагаться НДС.

При этом важно в договоре дарения указать на использование безвозмездно переданных материальных ценностей и иных благ в основной (зарегистрированной в уставе) деятельности предприятия-получателя, являющегося некоммерческой организацией.

Составление счета-фактуры при безвозмездной передаче ценностей некоммерческим организациям, если полученные блага используются только в уставной деятельности предприятия, отличной от предпринимательской, не требуется (п. 3 ст. 169 НК РФ).

Безвозмездная передача имущества НДС будет облагаться, если получатель помощи окажется коммерческим предприятием (например, частным учебным заведением).

При передаче имущества действует льгота по НДС

В тех случаях, когда операция по безвозмездной передаче является объектом налогообложения НДС, есть возможность не уплачивать налог. Так, в ст. 149 НК РФ установлены операции, в отношении которых действует льгота, то есть исчислять НДС не нужно.

Так, например, освобождено от уплаты НДС распространение рекламных журналов, буклетов, листовок и прочего, если на создание или приобретение единицы экземпляра данного ассортимента было потрачено не более 100 рублей с учетом НДС (пп. 25 п. 3 ст. 149 НК РФ).

Не нужно уплачивать НДС при безвозмездной передачеценностей в благотворительных целях (пп. 12 п. 3 ст. 149 НК РФ). Исключение составляет передача подакцизных товаров.

Благотворительность в законодательстве рассматривается как деятельность по бескорыстной (безвозмездной) передаче юридическим или физическим лицам материальных ценностей или других благ на добровольной основе (ст. 1 Федерального закона от 11.08.1995 № 135-ФЗ «О благотворительной деятельности и благотворительных организациях»). Но данная льгота возможна только при соблюдении следующих условий:

а) оказанная помощь должна точно соответствовать благотворительным целям, указанным в перечне п. 1 ст. 2 федерального закона № 135-ФЗ;

б) получателями материальных ценностей, а также безвозмездной помощи в виде других благ могут быть только некоммерческие организации или физлица;

в) безвозмездность передачи ценностей должна быть подтверждена документально. По разъяснениям чиновников, такая операция подтверждается следующими документами (письма Минфина России от 26.10.2011 № 03-07-07/66, УФНС РФ по г. Москве от 02.12.2009 № 16-15/126825):

При благотворительной передаче материальных ценностей операция признается налогооблагаемой, но освобожденной от уплаты налога. Обязанность составлять счет-фактуру по операциям, освобожденным от НДС, с 1 января 2014 г. отменена (подп. «а» п. 3 ст. 3 ФЗ от 28.12.2013 № 420-ФЗ). Поэтому при передаче ценностей в виде благотворительной помощи счет-фактуру можно не выставлять.

ИтогиОбязанность начисления и уплаты НДС при безвозмездной передаче имущества возникает в случаях, когда:

Безвозмездная передача имущества не будет облагаться НДС, если:

"Бюджетные учреждения здравоохранения:

бухгалтерский учет и налогообложение", 2006, N 7

БЕЗВОЗМЕЗДНОЕ ПОЛУЧЕНИЕ (ПЕРЕДАЧА) ОСНОВНЫХ СРЕДСТВВ деятельности бюджетных учреждений, в том числе в учреждениях здравоохранения, случаи безвозмездного получения имущества весьма распространены. Безвозмездное получение основных средств - это ситуация, когда у организации отсутствуют затраты на приобретение ценностей, но их необходимо поставить на учет. При этом возникают вопросы: как оценить такое имущество, как отразить операции в бюджетном учете, можно ли уменьшить налоговую базу по налогу на прибыль на стоимость такого имущества при его реализации на сторону?

Вопросам отражения операций по безвозмездному получению (передаче) имущества в Инструкции N 70н <*> практически не уделено внимания, чего нельзя сказать об Инструкции N 25н <**>. В ней даны подробные разъяснения по вопросам определения первоначальной стоимости полученного имущества, срока эксплуатации и отражения в бюджетном учете всех операций по безвозмездному получению (передаче) нефинансовых активов. Инструкция N 25н различает два способа безвозмездного получения имущества:

<*> Приказ Минфина России от 26.08.2004 N 70н "Об утверждении Инструкции по бюджетному учету".

<**> Приказ Минфина России от 10.02.2006 N 25н "Об утверждении Инструкции по бюджетному учету".

1). по договору дарения;

2). в рамках безвозмездной передачи между учреждениями бюджетной системы РФ.

Порядок определения первоначальной стоимости и отражения в бюджетном учете имущества зависит от способа его получения. Рассмотрим каждый из них.

Договор даренияПо договору дарения учреждение может получить имущество от физических или юридических лиц. Правовые аспекты договора дарения регулируются гл. 32 ГК РФ. В соответствии со ст. 572 ГК РФ по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь либо имущественное право в собственность. При получении имущества безвозмездно следует иметь в виду, что от налогообложения прибыли освобождаются только пожертвования, признаваемые таковыми в соответствии с ГК РФ (п. 2 ст. 251 НК РФ). Поэтому следует разграничивать понятия пожертвования и дарения.

Пожертвованием признается дарение вещи или права в общеполезных целях (п. 1 ст. 582 ГК РФ). Пожертвования могут осуществляться гражданам, лечебным, воспитательным учреждениям, учреждениям социальной защиты и другим аналогичным организациям, благотворительным, научным и учебным учреждениям, фондам, музеям и другим учреждениям культуры, общественным и религиозным организациям, а также государству и другим субъектам гражданского права, указанным в ст. 124 ГК РФ.

Обратите внимание: учреждение, принимающее пожертвование, должно вести обособленный учет всех операций по использованию такого имущества. Бухгалтеру следует уделить внимание документальному оформлению получения пожертвования. Во избежание претензий со стороны налоговых органов договор пожертвования составляется в письменной форме, как предписывает гражданское законодательство. В соответствии с п.п. 2, 3 ст. 574 ГК РФ договор дарения движимого имущества должен быть заключен в письменной форме в случаях, когда:

- дарителем является юридическое лицо, и стоимость дара превышает пять установленных законом минимальных размеров оплаты труда <*>;

<*> В соответствии с Федеральным законом от 19.07.2000 N 82-ФЗ "О минимальном размере оплаты труда" с 01.01.2001 МРОТ составляет 100 руб.

- договор содержит обещание дарения в будущем.

Согласно нормам гражданского законодательства при жертвовании имущества юридическому лицу жертвователь может, но не обязан оговаривать направление использования имущества (п. 3 ст. 582 ГК РФ). Однако, учитывая, что использованное не по назначению имущество подлежит налогообложению, в договоре следует указать направление его применения. Учреждение, получившее имущество, может составить отчет о его целевом использовании. Если пожертвованное имущество невозможно использовать в соответствии с указанным назначением, то с согласия жертвователя оно может быть применено в других целях.

Следует также иметь в виду, что договор дарения недвижимого имущества подлежит государственной регистрации.

Как определить первоначальную стоимость имущества, полученного по договору дарения?

Примечание. Первоначальной стоимостью основных средств, полученных учреждением по договору дарения, признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету, а также стоимость услуг, связанных с их доставкой, регистрацией и приведением их в состояние, пригодное для использования.

Для целей настоящей Инструкции под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к бухгалтерскому учету (п. 14 Инструкции N 25н).

Как подтвердить рыночную стоимость полученного в дар имущества? Разъяснений по этому поводу Инструкция N 25н не содержит. По мнению автора, обоснованием рыночной стоимости могут служить прайс-листы организаций, торгующих подобным имуществом, платежные документы передающей стороны, заключение фирмы-оценщика.

Как определить код вида деятельности (18-ый разряд счета), по которому нужно учитывать имущество, полученное безвозмездно? В соответствии с Инструкцией N 70н деятельность за счет целевых средств и безвозмездных поступлений учитывалась по коду "3". В новой редакции Инструкции по бюджетному учету по коду вида деятельности "3" с 1 января 2006 г. учитываются операции со средствами, находящимися во временном распоряжении. Код "1" используется, как и прежде, при отражении операций по бюджетной деятельности, по коду "2" учитывается приносящая доход деятельность. Код вида деятельности "0" не применяется. Таким образом, деятельность за счет целевых средств и безвозмездных поступлений как обособленный вид деятельности в Инструкции N 25н не предусмотрена. Отсюда можно сделать вывод, что при получении имущества безвозмездно от юридических или физических лиц код вида деятельности определяется с учетом направления использования полученного имущества.

Как начисляется амортизация в бюджетном учете по имуществу, полученному по договору дарения? Начисление амортизации по безвозмездно полученному имуществу в бюджетном учете производится в соответствии с п. 39 Инструкции N 25н. Срок полезного использования основных средств, полученных по договору дарения от юридических и физических лиц, определяется исходя из рыночной стоимости объекта и сроков эксплуатации, установленных комиссией учреждения. Каким образом комиссия должна устанавливать срок эксплуатации, Инструкция не уточняет. Можно поступить так:

а). определить амортизационную группу, к которой относится данное основное средство на основании Классификации основных средств, включаемых в амортизационные группы <*>;

<*> Постановление Правительства РФ от 01.01.2002 N 1 "О Классификации основных средств, включаемых в амортизационные группы".

б). определить срок фактической эксплуатации по данным передающей стороны;

в). определить оставшийся срок эксплуатации.

Норма амортизации рассчитывается с учетом рыночной стоимости объекта и оставшегося срока эксплуатации. При этом в рыночную стоимость включаются затраты по дополнительным услугам, по государственной регистрации и расходы по доведению объекта до состояния, пригодного для использования.

Рассмотрим пример, когда основные средства, полученные по договору пожертвования, учитываются по коду "1", то есть по бюджетной деятельности.

Пример 1. Городская больница получила по договору пожертвования от юридического лица новые кровати в количестве 20 штук. Рыночная стоимость кроватей - 120000 руб. Услуги по сборке кроватей составили 2600 руб. Комиссией учреждения установлен срок полезного использования кроватей - 7 лет <*>. Согласно договору кровати должны использоваться в основной бюджетной деятельности.

<*> Согласно Классификации основных средств по амортизационным группам мебель относится к 4-ой амортизационной группе, срок полезного использования - от 5 до 7 лет.

В учете городской больницы указанные операции отражаются следующим образом.

Как начисляется амортизация в налоговом учете по имуществу, полученному по договору дарения? Напомним, что имущество бюджетных организаций не подлежит амортизации в целях применения гл. 25 НК РФ. Исключение сделано для имущества, приобретенного за счет предпринимательской деятельности и используемого для ее осуществления. Поэтому здесь мы рассмотрим вопрос амортизации имущества, полученного по договору дарения в рамках предпринимательской деятельности, то есть учитываемого в бюджетном учете по коду вида деятельности "2". Как указывалось выше, доходы в виде стоимости такого имущества не учитываются при определении налоговой базы как целевые поступления в форме пожертвования (пп. 1 п. 2 ст. 251 НК РФ). Виды имущества, не подлежащего амортизации в налоговом учете, перечислены в п. 2 ст. 256 НК РФ. В частности, не начисляется амортизация на имущество некоммерческих организаций, полученное в качестве целевых поступлений или приобретенное за счет целевых поступлений и используемое для осуществления некоммерческой деятельности <*>. Отсюда следует, что имущество, полученное некоммерческими организациями в качестве целевых поступлений и используемое для приносящей доход деятельности, подлежит амортизации.

<*> В соответствии с Федеральным законом от 12.01.1996 N 7-ФЗ "О некоммерческих организациях" бюджетные учреждения относятся к некоммерческим организациям.

Таким образом, если имущество, полученное бюджетной организацией по договору дарения (пожертвования), соответствует требованиям, которые Налоговый кодекс предъявляет к амортизируемому имуществу (п. 1 ст. 256 НК РФ), то на него начисляется амортизация.

Безвозмездная передача (получение) между учреждениями бюджетной системы РФВ рамках бюджетной передачи Инструкция N 25н выделяет следующие виды безвозмездной передачи:

- между учреждениями, подведомственными одному главному распорядителю (распорядителю) средств бюджета;

- между учреждениями, подведомственными разным главным распорядителям бюджетных средств одного уровня бюджета;

- между учреждениями разных уровней бюджетов;

- передача государственным и муниципальным организациям.

Правило передачи основных средств и нематериальных активов внутри бюджетной системы РФ во всех случаях одно:

Безвозмездная передача объектов основных средств и нематериальных активов учреждениями, подведомственными разным главным распорядителям бюджетных средств одного уровня бюджета, между учреждениями разных уровней бюджетов, а также между учреждениями, подведомственными одному главному распорядителю (распорядителю) средств бюджета, а также государственным и муниципальным организациям, осуществляется по балансовой стоимости объекта с одновременной передачей суммы начисленной на объект амортизации.

Таким образом, первоначальная стоимость объектов определяется как балансовая стоимость передающей стороны.

Срок полезного использования объектов нефинансовых активов, полученных безвозмездно от учреждений, состоящих на бюджетах бюджетной системы РФ (государственные и муниципальные учреждения), определяется с учетом сроков фактической эксплуатации и ранее начисленной суммы амортизации, то есть происходит передача имущества с баланса одного учреждения на баланс другого.

Инструкция по бюджетному учету допускает также безвозмездную передачу (получение) материальных запасов (п. 57 Инструкции N 25н).

Учет операций на счетах бюджетного учета в случае безвозмездной передачи (получении) имущества в рамках бюджетной системы в зависимости от вида безвозмездной передачи ведется с использованием следующих счетов:

- 0 304 04 000 "Расчеты между главными распорядителями (распорядителями) и получателями средств" - передача (получение) имущества между учреждениями, подведомственными одному главному распорядителю;

- 0 401 01 241 "Расходы на безвозмездные и безвозвратные перечисления государственным и муниципальным организациям" - передача (получение) имущества учреждениями, подведомственными разным главным распорядителям одного уровня бюджета, а также при передаче государственным и муниципальным организациям;

- 1 401 01 180 "Прочие доходы" - получение (передача) имущества от учреждений, подведомственных разным главным распорядителям одного уровня бюджета, а также при получении от государственных и муниципальных организаций;

- 0 401 01 251 "Расходы на перечисления другим бюджетам бюджетной системы Российской Федерации" - получение (передача) имущества учреждениям другого уровня бюджета РФ;

- 0 401 01 151 "Доходы от поступлений других бюджетов бюджетной системы Российской Федерации" - получение (передача) имущества одними учреждениями от других учреждений другого уровня бюджетов.

Рассмотрим эти ситуации на примерах.

Безвозмездная передача между учреждениями, подведомственными одному главному распорядителю.

Пример 2. Поликлиника N 1 передает больнице N 2 компьютер, приобретенный за счет бюджетных средств. Первоначальная стоимость компьютера - 25000 руб. На компьютер начислена амортизация в размере 15000 руб. Оба учреждения находятся в ведении одного главного распорядителя.

В бухгалтерском учете передающей стороны - поликлиники N 1 - будут сделаны следующие записи.

Нужно ли платить налог на прибыль по операциям безвозмездной передачи между бюджетными учреждениями?

Из приведенных схем проводок по безвозмездной передаче между учреждениями, подведомственными разным распорядителям одного уровня бюджета, и между учреждениями различных уровней бюджетов легко определить, что у принимающей стороны на счетах учета доходов будет кредитовое сальдо, то есть доход в сумме 10000 руб. а у передающей стороны дебетовое сальдо - убыток в размере 10000 руб. Доходы, которые не учитываются при определении облагаемой прибыли, перечислены в ст. 251 НК РФ. К безвозмездной передаче в рамках одного уровня бюджета можно применить пп. 7 п. 2 ст. 251 НК РФ, в соответствии с которым не включаются в налогооблагаемую базу целевые поступления от собственников учреждений, если они использованы по назначению.

Труднее обосновать позицию, что не подлежат налогообложению доходы, полученные по межбюджетной передаче. Хотя по определению, данному в БК РФ, бюджетная система - совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов, основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права. Это означает, что любой уровень бюджета является частью государственного устройства или государства, а, следовательно, собственник учреждений, финансируемых из различных уровней бюджета, один - государство. Таким образом, и в случае межбюджетной передачи имущество будет получено от собственника учреждения.

От редакции. В процессе подготовки этого номера журнала к печати было обнародовано Письмо Минфина России от 25.05.2006 N 02-14-10а/1354, в котором разъяснен порядок отражения операций по переводу нефинансовых активов с внебюджетной на бюджетную деятельность. Решение о данном переводе принимает главный распорядитель бюджетных средств, на которого в соответствии с Указом Президента РФ от 09.03.2004 N 314 "О системе и структуре федеральных органов исполнительной власти" распространяются указанные полномочия. Обязательным условием такого перевода является также наличие утвержденных объемов ассигнований на содержание этих активов. В бюджетном учете операции с ними отражаются по принципу перевода остатков в межотчетный период и оборотов текущего отчетного года. Таким образом, в соответствии с Инструкцией N 25н операции по переводу нефинансовых активов с внебюджетной на бюджетную деятельность отражаются так.

В части изменения остатков нефинансовых активов

в межотчетный период

Перевод

остатков

нефинансовых

активов

3 101 00 000

или

3 105 00 000

1 101 00 000

или

1 105 00 000

Перевод

суммы

начисленной

ранее

на объекты

основных

средств

амортизации

В части отражения оборотов по нефинансовым активам

текущего отчетного года

Перевод

оборотов по

нефинансовым

активам

2 101 00 410

или

2 105 00 000

1 101 00 310

или

1 105 00 340

Перевод

суммы

начисленной

ранее

на объекты

основных

средств

амортизации

В аналогичном порядке осуществляется перевод объектов нефинансовых активов с кода вида деятельности 2 "Приносящая доход деятельность" на код вида деятельности 1 "Бюджетная деятельность" в случае, если бюджетное учреждение прекратило осуществление приносящей доход деятельности.

В представленных в Письме проводках не фигурируют счета учета нематериальных активов. Однако, по нашему мнению, в случае необходимости их перевода с одного вида деятельности на другой можно воспользоваться приведенной выше таблицей проводок.

Главный редактор журнала

Подписано в печать

Ассоциация содействует в оказании услуги в продаже лесоматериалов: сух брус по выгодным ценам на постоянной основе. Лесопродукция отличного качества.

Скачать:Наши авторские проекты

Политики о Третейских судах

Решения и рейтинг

Арбитражных судов

АЛППП © 2011

тел./факс: (8142) 796-288