Рейтинг: 4.0/5.0 (1927 проголосовавших)

Рейтинг: 4.0/5.0 (1927 проголосовавших)Категория: Бланки/Образцы

Направление. План финансово-хозяйственной деятельности и смета

Автор. Черных Е.Н.

В 2010 году началась реформа бюджетной системы, основанием которой послужил Федеральный закон № 83-ФЗ от 8 мая 2010 года "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений". Данный закон призван расширить объем прав и повысить самостоятельность бюджетных учреждений, вследствие чего, изменяются механизмы их финансового обеспечения. Бюджетные учреждения переходят с бюджетной сметы на финансирование субсидиями на выполнение государственного (муниципального) задания. Основным документом, отражающим функционирование бюджетного и автономного учреждения, является План финансово-хозяйственной деятельности. Целью его составления является:

В 2010 году началась реформа бюджетной системы, основанием которой послужил Федеральный закон № 83-ФЗ от 8 мая 2010 года "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений". Данный закон призван расширить объем прав и повысить самостоятельность бюджетных учреждений, вследствие чего, изменяются механизмы их финансового обеспечения. Бюджетные учреждения переходят с бюджетной сметы на финансирование субсидиями на выполнение государственного (муниципального) задания. Основным документом, отражающим функционирование бюджетного и автономного учреждения, является План финансово-хозяйственной деятельности. Целью его составления является:

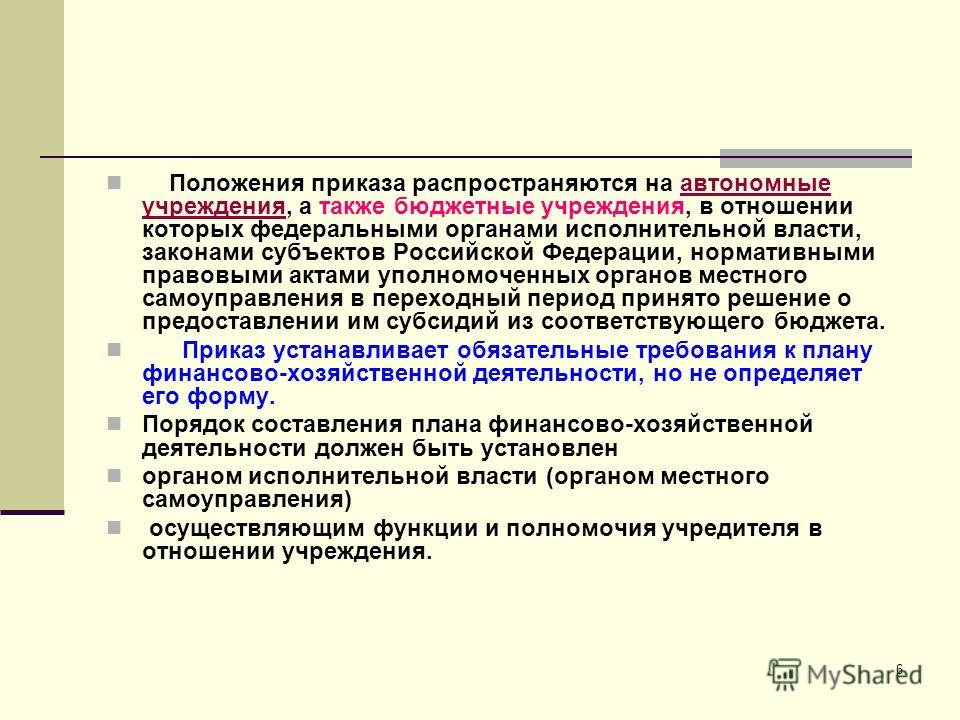

Положения приказа распространяются на автономные учреждения. а также бюджетные учреждения, в отношении которых федеральными органами исполнительной власти, законами субъектов Российской Федерации, нормативными правовыми актами уполномоченных органов местного самоуправления в переходный период принято решение о предоставлении им субсидий из соответствующего бюджета.

Приказ устанавливает обязательные требования к плану финансово-хозяйственной деятельности, но не определяет его форму. Порядок составления плана финансово-хозяйственной деятельности должен быть установлен органом исполнительной власти (органом местного самоуправления), осуществляющим функции и полномочия учредителя в отношении учреждения.

В соответствии с Приказом Минфина России от 28.07.2010 № 81н план финансово-хозяйственной деятельности составляется на финансовый год, если закон о бюджете утверждается на один финансовый год, либо на финансовый год и плановый период, если закон о бюджете утверждается на финансовый год и плановый период. В план финансово-хозяйственной деятельности включаются показатели финансового состояния учреждения (данные о нефинансовых и финансовых активах и обязательствах), плановые показатели по поступлениям и выплатам учреждения.

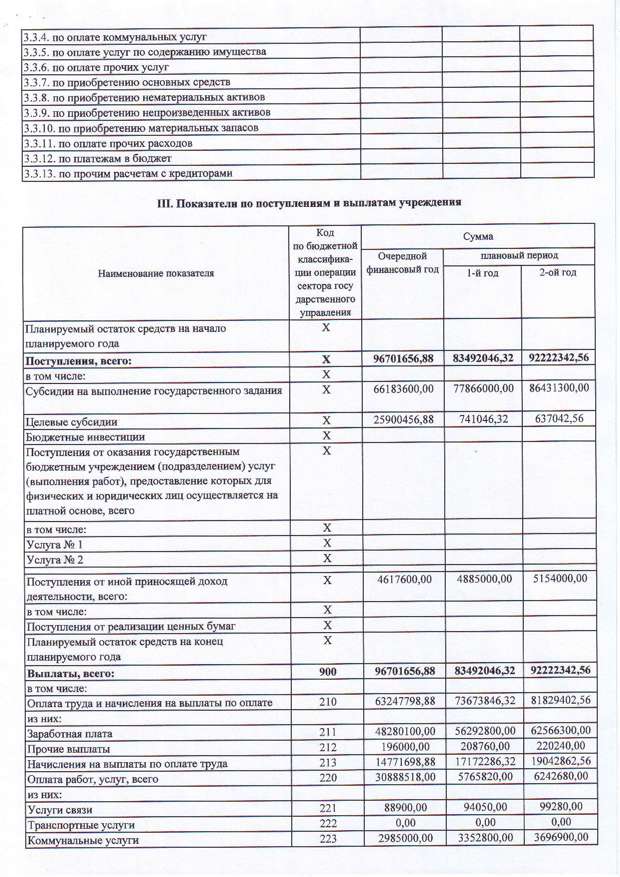

Плановые показатели по поступлениям отражаются в разрезе субсидий на выполнение государственного (муниципального) задания, целевых субсидий, бюджетных инвестиций, поступлений от приносящей доход деятельности, поступлений от реализации ценных бумаг, публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме, полномочия по исполнению которых от имени органа исполнительной власти (органа местного самоуправления) передаются в установленном порядке учреждению.

Плановые показатели по выплатам отражаются в разрезе следующих направлений расходов: оплата труда и начисления на оплату труда, услуги связи, транспортные услуги, коммунальные услуги, арендную плату за пользование имуществом, услуги по содержанию имущества, прочие услуги, приобретение основных средств, приобретение нематериальных активов, приобретение материальных запасов, приобретение ценных бумаг, прочие выплаты, иные выплаты, не запрещенные законодательством Российской Федерации.

Орган, осуществляющий функции и полномочия учредителя, вправе при установлении порядка предусматривать детализацию плановых показателей по выплатам до уровня групп и статей классификации операций сектора государственного управления бюджетной классификации Российской Федерации, а по группе «Поступление нефинансовых активов» - с указанием кода группы классификации операций сектора государственного управления.

Изменение показателей плана финансово-хозяйственной деятельности осуществляется путем внесения корректировок, что позволит исполнить его в следующем периоде наиболее эффективно. Проведение анализа плана финансово-хозяйственной деятельности необходимо для определения направлений использования денежных средств, их целевого расходования, эффективного ведения финансово-хозяйственной деятельности.

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Проект Приказа МЧС России "Об утверждении Порядка составления и утверждения плана финансово-хозяйственной деятельности федеральных бюджетных и автономных учреждений, находящихся в ведении МЧС России" (подготовлен МЧС России 08.06.2016)

Обзор документа

Обзор документа

Досье на проект

В соответствии с подпунктом 6 пункта 3.3 статьи 32 Федерального закона от 12 января 1996 г. N 7-ФЗ "О некоммерческих организациях"*(1), частью 13 статьи 2 Федерального закона от 3 ноября 2006 г. N 174-ФЗ "Об автономных организациях"*(2), постановлением Правительства Российской Федерации от 26 июля 2010 г. N 537 "О порядке осуществления федеральными органами исполнительной власти функций и полномочий учредителя федерального государственного учреждения"*(3), а также приказом Министерства финансов Российской Федерации от 28 июля 2010 г. N 81н "О требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения" (зарегистрирован в Министерстве юстиции Российской Федерации 23 сентября 2010 г. регистрационный N 18530), с изменениями, внесенными приказами Министерства финансов Российской Федерации от 2 октября 2012 г. N 132н "О внесении изменений в отдельные нормативные правовые акты Министерства финансов Российской Федерации" (зарегистрирован в Министерстве юстиции Российской Федерации 11 декабря 2012 г. регистрационный N 26067), от 23 сентября 2013 г. N 98н "О внесении изменений в отдельные нормативные правовые акты Министерства финансов Российской Федерации" (зарегистрирован в Министерстве юстиции Российской Федерации 21 ноября 2013 г. регистрационный N 30423), от 27 декабря 2013 г. N 140н "О внесении изменений в отдельные нормативные правовые акты Министерства финансов Российской Федерации" (зарегистрирован в Министерстве юстиции Российской Федерации 11 февраля 2014 г. регистрационный N 31279), от 24 сентября 2015 г. N 140н "О внесении изменений в Требования к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения, утвержденные приказом Министерства финансов Российской Федерации от 28 июля 2010 г. N 81н" (зарегистрирован в Министерстве юстиции Российской Федерации 7 октября 2015 г. регистрационный N 39214), приказываю:

1. Утвердить прилагаемый Порядок составления и утверждения плана финансово-хозяйственной деятельности федеральных бюджетных и автономных учреждений, находящихся в ведении МЧС России.

2. Признать утратившим силу приказ МЧС России от 1 октября 2010 г. N 491 "Об утверждении Порядка составления и утверждения плана финансово-хозяйственной деятельности федерального бюджетного учреждения, находящегося в ведении МЧС России" (зарегистрирован в Министерстве юстиции Российской Федерации 28 января 2011 г. регистрационный N 19624).

*(1) Собрание законодательства Российской Федерации, 1996, N 3, ст. 145; 2006, N 3, ст. 282; 2008, N 30, ст. 3616; 2009, N 29, ст. 3607; 2010, N 19, ст. 2291; 2011, N 29, ст. 4291, N 30 (ч. I), ст. 4590, N 47, ст. 6607; 2012, N 30, ст. 4172; 2014, N 8, ст. 738, N 23, ст. 2932; 2015, N 10, ст. 1413; 2016, N 11, ст. 1494.

*(2) Собрание законодательства Российской Федерации, 2006, N 45, ст. 4626; 2007, N 31, ст. 4012, N 43, ст. 5084; 2010, N 19, ст. 2291; 2011, N 25, ст. 3535, N 30 (ч. I), ст. 4587; 2013, N 52 (ч. I), ст. 6983; 2015, N 45, ст. 6202; 2016, N 1, ст. 26.

*(3) Собрание законодательства Российской Федерации, 2010, N 31, ст. 4236; 2011, N 20, ст. 2829; 2012, N 1, ст. 170; 2014, N 52, ст. 7775.

Приложение

к приказу МЧС России

от ___________№____

1.1. Настоящий Порядок устанавливает порядок составления и утверждения плана финансово-хозяйственной деятельности (далее – План) федеральных бюджетных и автономных учреждений, находящихся в ведении МЧС России (далее – Учреждение), и их обособленных (структурных) подразделений без прав юридического лица, осуществляющих полномочия по ведению бухгалтерского учета (далее – Подразделение).

1.2. План составляется на финансовый год в случае, если закон о федеральном бюджете утверждается на один финансовый год, либо на финансовый год и на плановый период, если федеральный закон о федеральном бюджете утверждается на очередной финансовый год и на плановый период (далее – финансовый год).

II. Порядок составления Плана2.1. План составляется Учреждением (Подразделением) по кассовому методу в рублях с точностью до двух знаков после запятой по форме согласно приложению № 1 к настоящему Порядку, содержащей следующие части:

2.2. В заголовочной части Плана указываются:

1) гриф утверждения документа, содержащий наименование должности, подпись (и ее расшифровку) лица, уполномоченного утверждать План, и дату утверждения;

2) наименование документа;

3) наименование Учреждения;

4) дата составления документа;

5) наименование Подразделения (в случае составления им Плана);

6) наименование органа, осуществляющего функции и полномочия учредителя;

7) дополнительные реквизиты, идентифицирующие Учреждение (Подразделение) (адрес фактического местонахождения, идентификационный номер налогоплательщика (ИНН), значение кода причины постановки на учет (КПП) Учреждения (Подразделения), код по реестру участников бюджетного процесса, а также юридических лиц, не являющихся участниками бюджетного процесса);

8) финансовый год, на который представлены содержащиеся в документе сведения;

9) наименование единиц измерения показателей, включаемых в План и их коды по Общероссийскому классификатору единиц измерения (ОКЕИ).

2.3. Содержательная часть Плана состоит из текстовой (описательной) части и табличной части.

2.4. В текстовой (описательной) части Плана указываются:

1) цели деятельности Учреждения (Подразделения) в соответствии с федеральными законами, иными нормативными правовыми актами и уставом Учреждения (положением о Подразделении);

2) виды деятельности Учреждения (Подразделения), относящиеся к его основным видам деятельности в соответствии с уставом Учреждения (положением о Подразделении);

3) перечень услуг (работ), относящихся в соответствии с уставом (положением о Подразделении) к основным видам деятельности Учреждения (Подразделения), предоставление которых для физических и юридических лиц осуществляется, в том числе за плату;

4) общая балансовая стоимость недвижимого государственного имущества на дату составления Плана (в разрезе стоимости имущества, закрепленного собственником имущества за Учреждением (Подразделением) на праве оперативного управления; приобретенного Учреждением (Подразделением) за счет выделенных собственником имущества Учреждения средств; приобретенного Учреждением (Подразделением) за счет доходов, полученных от иной приносящей доход деятельности);

5) общая балансовая стоимость движимого государственного имущества на дату составления Плана, в том числе балансовая стоимость особо ценного движимого имущества;

6) иная информация необходимая для составления Плана.

2.5. Табличная часть Плана состоит из следующих разделов:

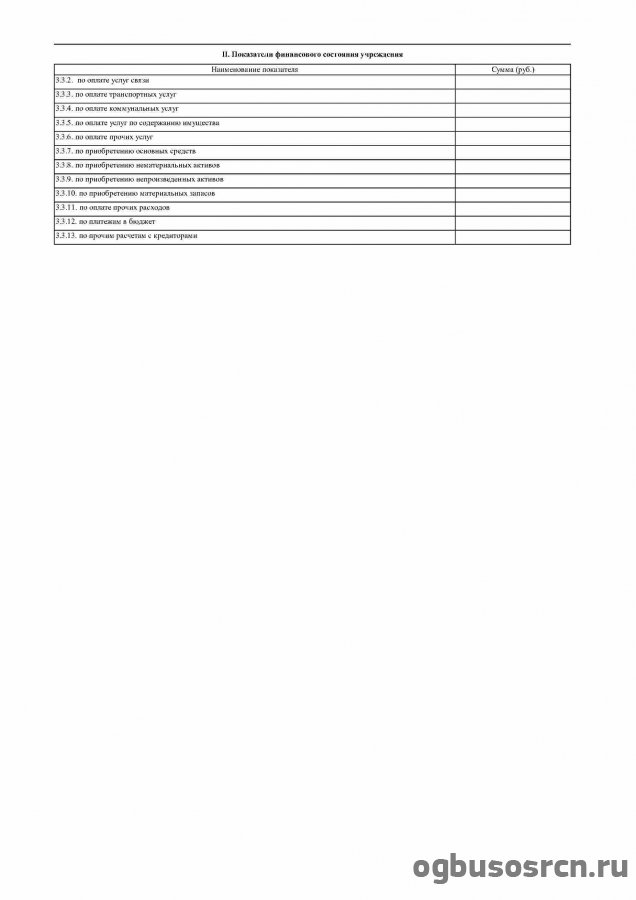

1) Показатели финансового состояния Учреждения (Подразделения) (далее – Раздел 1), включающие показатели о нефинансовых и финансовых активах, обязательствах, принятых на последнюю отчетную дату, предшествующую дате составления Плана;

2) Показатели по поступлениям и выплатам Учреждения (Подразделения) (далее – Раздел 2);

3) Показатели выплат по расходам на закупку товаров, работ, услуг Учреждения (Подразделения) (далее – Раздел 2.1);

4) Сведения о средствах, поступающих во временное распоряжение Учреждения (Подразделения) (далее – Раздел 3);

5) Справочная информация (далее – Раздел 4).

В соответствии с поручением МЧС России в табличной части Плана может отражаться иная информация с соблюдением структуры (в том числе строк и граф) табличной части Плана и дополнением (при необходимости) иными строками и графами.

2.5.1. В Разделе 2:

1) по строкам 500, 600 в графах 4 – 10 указываются планируемые суммы остатков средств на начало и на конец планируемого года, если указанные показатели по решению МЧС России планируются на этапе формирования проекта Плана, либо указываются фактические остатки средств при внесении изменений в утвержденный План после завершения отчетного финансового года;

2) в графе 3 по строкам 110 – 180, 300 – 420 указываются коды классификации операций сектора государственного управления, по строкам 210 – 280 указываются коды видов расходов бюджетов;

3) по строке 120 в графе 10 указываются плановые показатели по доходам от грантов, предоставление которых из соответствующего бюджета бюджетной системы Российской Федерации осуществляется по кодам 613 «Гранты в форме субсидии бюджетным учреждениям» или 623 «Гранты в форме субсидии автономным учреждениям» видов расходов бюджетов;

4) по строкам 210 – 250 в графах 5 – 10 указываются плановые показатели только в случае принятия МЧС России решения о планировании выплат по соответствующим расходам раздельно по источникам их финансового обеспечения.

При этом, плановые показатели по расходам по строке 260 графы 4 на соответствующий финансовый год должны быть равны показателям граф 4 – 6 по строке 0001 Раздела 2.1.

2.5.2. В Разделе 2.1 в графах 7 – 12 указываются:

а) по строке 1001 – суммы оплаты в соответствующем финансовом году по контрактам (договорам), заключенным до начала очередного финансового года, при этом в графах 7 – 9 указываются суммы оплаты по контрактам, заключенным в соответствии с Федеральным законом от 5 апреля 2013 г. № 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" (далее – Федеральный закон № 44-ФЗ), а в графах 10 – 12 – по договорам, заключенным в соответствии с Федеральным законом от 18 июля 2011 г. № 223-ФЗ "О закупках товаров, работ, услуг отдельными видами юридических лиц" (далее – Федеральный закон № 223-ФЗ);

б) по строке 2001 – в разрезе года начала закупки указываются суммы планируемых в соответствующем финансовом году выплат по контрактам (договорам), для заключения которых планируется начать закупку, при этом в графах 7 – 9 указываются суммы планируемых выплат по контрактам, для заключения которых в соответствующем году согласно Федеральному закону № 44-ФЗ планируется разместить извещение об осуществлении закупки товаров, работ, услуг для обеспечения государственных или муниципальных нужд либо направить приглашение принять участие в определении поставщика (подрядчика, исполнителя) или проект контракта, а в графах 10 – 12 указываются суммы планируемых выплат по договорам, для заключения которых в соответствии с Федеральным законом № 223-ФЗ осуществляется закупка (планируется начать закупку) в порядке, установленном положением о закупках Учреждения (Подразделения).

При этом необходимо обеспечить соотношение следующих показателей:

1) показатели граф 4 – 12 по строке 0001 должны быть равны сумме показателей соответствующих граф по строкам 1001 и 2001;

2) показатели графы 4 по строкам 0001, 1001 и 2001 должны быть равны сумме показателей граф 7 и 10 по соответствующим строкам;

3) показатели графы 5 по строкам 0001, 1001 и 2001 должны быть равны сумме показателей граф 8 и 11 по соответствующим строкам;

4) показатели графы 6 по строкам 0001, 1001 и 2001 должны быть равны сумме показателей граф 9 и 12 по соответствующим строкам;

5) показатели по строке 0001 граф 7 – 9 по каждому году формирования показателей выплат по расходам на закупку товаров, работ, услуг:

а) для бюджетных учреждений не могут быть меньше показателей по строке 260 в графах 5 – 8 Раздела 2 на соответствующий год;

б) для автономных учреждений не могут быть меньше показателей по строке 260 в графе 7 Раздела 2 на соответствующий год;

6) для бюджетных учреждений показатели строки 0001 граф 10 – 12 не могут быть больше показателей строки 260 графы 9 Раздела 2 на соответствующий год;

7) показатели строки 0001 граф 10 – 12 должны быть равны нулю, если все закупки товаров, работ и услуг осуществляются в соответствии с Федеральным законом № 44-ФЗ.

2.5.3. В Разделе 3 по строкам 010, 020 в графе 4 указываются планируемые суммы остатков средств во временном распоряжении на начало и на конец планируемого года, если указанные показатели по решению Минстроя России отражаются на этапе формирования проекта Плана либо указываются фактические остатки указанных средств при внесении изменений в План после завершения отчетного финансового года.

2.6. В целях формирования показателей Плана по поступлениям и выплатам, включенных в табличную часть Плана, Учреждение (Подразделение) составляет на этапе формирования проекта бюджета на очередной финансовый год (на очередной финансовый год и плановый период) План, исходя из представленной МЧС России информации о планируемых объемах расходных обязательств:

а) субсидий на финансовое обеспечение выполнения государственного задания;

б) субсидий, предоставляемых в соответствии с абзацем вторым пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации;

в) субсидий на осуществление капитальных вложений в объекты капитального строительства государственной собственности или приобретение объектов недвижимого имущества в государственную собственность;

г) грантов в форме субсидий, в том числе предоставляемых по результатам конкурсов;

д) публичных обязательств перед физическими лицами в денежной форме, полномочия по исполнению которых от имени МЧС России переданы в установленном порядке Учреждению (Подразделению);

е) бюджетных инвестиций (в части переданных полномочий государственного заказчика в соответствии с Бюджетным кодексом Российской Федерации).

2.7. Плановые показатели по поступлениям формируются Учреждением (Подразделением) согласно настоящему Порядку с указанием, в том числе:

1) субсидий на финансовое обеспечение выполнения государственного задания;

2) субсидий, предоставляемых в соответствии с абзацем вторым пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации;

3) субсидий на осуществление капитальных вложений в объекты капитального строительства государственной собственности или приобретение объектов недвижимого имущества в государственную собственность;

4) грантов в форме субсидий, в том числе предоставляемых по результатам конкурсов;

5) поступлений от оказания Учреждением (Подразделением) услуг (выполнения работ), относящихся в соответствии с уставом Учреждения (положением о Подразделении) к его основным видам деятельности, предоставление которых для физических и юридических лиц осуществляется на платной основе, а также поступлений от иной приносящей доход деятельности;

6) поступлений от реализации ценных бумаг (для государственных автономных учреждений, а также государственных бюджетных учреждений в случаях, установленных федеральными законами).

Справочно указываются суммы публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме, полномочия по исполнению которых от имени МЧС России передаются в установленном порядке Учреждению (Подразделению), бюджетных инвестиций (в части переданных полномочий государственного заказчика в соответствии с Бюджетным кодексом Российской Федерации), а также средства, находящиеся во временном распоряжении Учреждения (Подразделения).

2.8. Суммы, указанные в абзацах втором, третьем, четвертом, пятом и восьмом пункта 2.7 настоящего Порядка, формируются Учреждением (с учетом сумм по Подразделениям) на основании информации, полученной от МЧС России на этапе формирования проекта федерального бюджета на очередной финансовый год (на очередной финансовый год и плановый период).

Суммы, указанные в абзацах втором, третьем, четвертом, пятом и восьмом пункта 2.7 настоящего Порядка, формируются Подразделением на основании информации, полученной от Учреждения, в соответствии с пунктом 2.6 настоящего Порядка.

Суммы, указанные в абзаце шестом пункта 2.7 настоящего Порядка, Учреждение (Подразделение) рассчитывает исходя из планируемого объема оказания услуг (выполнения работ) и планируемой стоимости их реализации.

Плановые показатели по поступлениям и соответствующим им плановым выплатам указываются в разрезе видов услуг (работ).

2.9. Плановые показатели по выплатам формируются Учреждением (Подразделением) в соответствии с настоящим Порядком в разрезе соответствующих показателей, содержащихся в Разделе 2.

2.10. Общая сумма расходов бюджетного учреждения на закупки товаров, работ, услуг, отраженная в Плане, подлежит детализации в плане закупок товаров, работ, услуг для обеспечения государственных или муниципальных нужд, формируемом в соответствии с законодательством Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд (далее – План закупок), а, начиная с Плана на 2017 год, также в Плане закупок, формируемом в соответствии с Федеральным законом № 223-ФЗ согласно положениям части 2 статьи 15 Федерального закона № 44-ФЗ.

2.11. При принятии МЧС России решения о раздельном формировании плановых показателей по выплатам, связанным с выполнением Учреждением (Подразделением) государственного задания, объемы указанных выплат в пределах общего объема субсидии на выполнение государственного задания могут рассчитываться с превышением нормативных затрат, определенных в порядке, установленном Правительством Российской Федерации, в соответствии с пунктом 4 статьи 69.2 Бюджетного кодекса Российской Федерации.

2.12. При предоставлении Учреждению субсидии, в соответствии с абзацем вторым пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации, субсидии на осуществление капитальных вложений в объекты капитального строительства государственной собственности или приобретение объектов недвижимого имущества в государственную собственность (далее – Целевая субсидия), Учреждение составляет и представляет в МЧС России сведения об операциях с Целевыми субсидиями, предоставленными государственному учреждению (код формы документа по Общероссийскому классификатору управленческой документации 0501016) (далее – Сведения) (Приложение № 2 к настоящему Порядку).

На основании Сведений, утвержденных МЧС России, Учреждением составляются отдельно Сведения для осуществления расходов за счет Целевых субсидий Учреждением и Сведения для осуществления расходов за счет Целевых субсидий по каждому Подразделению.

В Сведениях, составленных для осуществления расходов за счет Целевых субсидий Учреждения, отражаются, в том числе операции по перечислению средств Подразделениям.

Сведения не должны содержать сведений о субсидиях, предоставленных Учреждению на финансовое обеспечение выполнения государственного задания.

При составлении Сведений Учреждением (Подразделением), в них указываются:

1) в графе 1 – наименование Целевой субсидии с указанием цели, на осуществление которой предоставляется Целевая субсидия;

2) в графе 2 – аналитический код, присвоенный Минстроем России для учета операций с Целевой субсидией (далее - Код субсидии);

3) в графе 3 – код по бюджетной классификации Российской Федерации, исходя из экономического содержания планируемых поступлений и выплат;

4) в графе 4 – код объекта капитального строительства (объекта недвижимости, мероприятия (укрупненного инвестиционного проекта), включенного в федеральную адресную инвестиционную программу, на строительство (реконструкцию, в том числе с элементами реставрации, техническое перевооружение) или приобретение которого предоставляется субсидия на осуществление капитальных вложений в объекты капитального строительства государственной собственности или приобретение объектов недвижимого имущества в государственную собственность;

5) в графах 5, 6 – неиспользованные на начало текущего финансового года остатки Целевых субсидий, на суммы которых подтверждена в установленном порядке потребность в направлении их на те же цели в разрезе Кодов субсидий по каждой субсидии, с отражением в графе 5 Кода субсидии, в случае, если Коды субсидии, присвоенные для учета операций с Целевой субсидией в прошлые годы и в новом финансовом году, различаются, в графе 6 – суммы разрешенного к использованию остатка;

6) в графах 7, 8 – суммы возврата дебиторской задолженности прошлых лет, на которые подтверждена в установленном порядке потребность в направлении их на те же цели, с отражением в графе 7 Кода субсидии, в случае, если Коды субсидии, присвоенные для учета операций с Целевой субсидией в прошлые годы и в новом финансовом году, различаются, в графе 8 – разрешенные к использованию суммы;

7) в графе 9 – сумма планируемых на текущий финансовый год поступлений Целевых субсидий;

8) в графе 10 – сумма планируемых на текущий финансовый год выплат, источником финансового обеспечения которых являются Целевые субсидии.

Плановые показатели по выплатам могут быть детализированы до уровня групп и подгрупп видов расходов бюджетной классификации Российской Федерации, а по группе «Поступление нефинансовых активов» – с указанием кода группы классификации операций сектора государственного управления.

В случае если Учреждению (Подразделению) предоставляется несколько Целевых субсидий, показатели Сведений формируются по каждой Целевой субсидии без формирования группировочных итогов.

Формирование объемов планируемых выплат, указанных в Сведениях осуществляется в соответствии с четвертым абзацем пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации.

2.13. Объемы планируемых выплат, источником финансового обеспечения которых являются поступления от оказания Учреждением (Подразделением) услуг (выполнения работ), относящихся в соответствии с уставом Учреждения (положением о Подразделении) к его основным видам деятельности, предоставление которых для физических и юридических лиц осуществляется на платной основе, формируются Учреждением (Подразделением) в порядке, установленном законодательством Российской Федерации в сфере строительства, архитектуры, градостроительства, жилищной политики и жилищно-коммунального хозяйства.

2.14. Оформляющая часть Плана должна содержать подписи должностных лиц, ответственных за содержащиеся в Плане данные, – руководителя Учреждения (Подразделения) (уполномоченного им лица), руководителя финансово-экономической службы Учреждения (Подразделения) или иного уполномоченного руководителем лица, главного бухгалтера Учреждения (Подразделения) и ответственного исполнителя документа с учетом положений главы III «Порядок утверждения Плана и Сведений» настоящего Порядка.

III. Порядок утверждения Плана и Сведений3.1. После утверждения в установленном порядке федерального закона о бюджете План и Сведения при необходимости уточняются Учреждением (Подразделением) и направляются на утверждение с учетом положений настоящей главы.

Уточнение показателей Плана, связанных с выполнением государственного задания, осуществляется с учетом показателей утвержденного государственного задания и размера субсидии на выполнение государственного задания.

3.2. План федерального автономного учреждения (План с учетом изменений) утверждается руководителем автономного учреждения на основании заключения наблюдательного совета федерального автономного учреждения.

Копия утвержденного Плана направляется в МЧС России в срок до 1 марта текущего финансового года. Копия утвержденного Плана с учетом изменений направляется в МЧС России ежеквартально до 15 числа месяца, следующего за истекшим кварталом.

3.3. План федерального бюджетного учреждения (План с учетом изменений) утверждается МЧС России.

При наличии замечаний План и Сведения возвращаются в федеральное бюджетное учреждение для последующей доработки.

Повторное направление федеральным бюджетным учреждением Плана и Сведений после их доработки осуществляется с учетом положений настоящей главы.

3.4. План Подразделения (План с учетом изменений) утверждается руководителем Учреждения.

3.5. Сведения, сформированные Учреждением, утверждаются МЧС России.

Сведения, сформированные Учреждением для Подразделения, утверждаются руководителем Учреждения.

3.6. В целях внесения изменений в План и (или) Сведения в соответствии с настоящим Порядком составляются новые План и (или) Сведения, показатели которых не должны вступать в противоречие в части кассовых операций по выплатам, проведенным до внесения изменения в План и (или) Сведения, а, начиная с Плана на 2017 год, в том числе с показателями Планов закупок, указанных в пункте 2.10 настоящего Порядка.

Начиная с Плана на 2017 год, решение о внесении изменений в План принимается руководителем Учреждения (Подразделения).

3.7. Внесение изменений в План и (или) Сведения, не связанных с принятием федерального закона о федеральном бюджете на очередной финансовый год, либо на финансовый год и на плановый период осуществляется только при наличии соответствующих обоснований и расчетов на величину измененных показателей.

3.8. Утвержденный План (План с учетом изменений) размещается в информационно-телекоммуникационной сети "Интернет" на официальном сайте www.bus.gov.ru в порядке, установленном приказом Министерства финансов Российской Федерации от 21 июля 2011 г. № 86н "Об утверждении порядка предоставления информации государственным (муниципальным) учреждением, ее размещения на официальном сайте в сети Интернет и ведения указанного сайта" (зарегистрирован в Министерстве юстиции Российской Федерации 11 октября 2011 г. регистрационный номер № 22013), с изменениями, внесенными приказом Министерства финансов Российской Федерации от 23 сентября 2013 г. № 98н "О внесении изменений в отдельные нормативные правовые акты Министерства финансов Российской Федерации" (зарегистрирован в Министерстве юстиции Российской Федерации 21 ноября 2013 г. регистрационный № 30423).

Приложение № 1

к Порядку составления и утверждения

плана финансово-хозяйственной деятельности

федеральных бюджетных и автономных учреждений,

находящихся в ведении МЧС России

УТВЕРЖДАЮ

(наименование должности лица, утверждающего документ)

(подпись) (расшифровка подписи)

“___” ________ 20__ г.

8. В табличную часть Плана включаются следующие таблицы: Таблица 1 Показатели финансового состояния учреждения (подразделения (далее - Таблица 1 включающая показатели о нефинансовых и финансовых активах, обязательствах, принятых на последнюю отчетную дату, предшествующую дате составления Плана; Таблица 2 Показатели по поступлениям и выплатам учреждения (подразделения (далее - Таблица 2 Таблица 2.1 Показатели выплат по расходам. При вертикальном анализе проводится исследование структуры плана, определение доли расходных показателей, отраженных по группам 200, 300, в общем объеме расходов и т.п. Необходимость формирования пфхд и выполнения его показателей Из положений Федерального закона от N 7-ФЗ О некоммерческих организациях следует, что бюджетные учреждения составляют пфхд, который утверждается учредителем. Общие положения к порядку составления и утверждения.

В заголовочной части Плана ФХД указываются (п. 5 Требований гриф утверждения документа, содержащий наименование должности, подпись и расшифровку подписи лица, уполномоченного утверждать План, и дату утверждения;наименование документа;дата составления документа;наименование учреждения;наименование подразделения (в случае составления им Плана наименование органа, осуществляющего функции и полномочия учредителя;доп). В соответствии с постановлением Правительства Российской Федерации от г. 537 «О порядке осуществления федеральными органами исполнительной власти функций и полномочий учредителя федерального государственного учреждения» (Собрание законодательства Российской Федерации, 2010, 31, ст. 4236; 2011, 20, ст. 2829; 2012, 1, ст. 170) и приказом Министерства финансов Российской Федерации от г. 81н О требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения». Основные финансовые механизмы функционирования образовательных учреждений (далее - ОУ) определил Федеральный закон от 83-ФЗ О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений (далее - Закон 83-ФЗ обеспечивший переход от финансирования ОУ к финансированию реализуемых им услуг. Формирование и использование плана финансово-хозяйственной деятельности учреждения (далее.

Приказ Минобрнауки РФ от N 1095. Текст документа по состоянию на июль 2011 года. В соответствии с Постановлением Правительства Российской Федерации от г. N 537 О порядке осуществления федеральными органами исполнительной власти функций и полномочий учредителя федерального государственного учреждения и Приказом Министерства финансов Российской Федерации от г. N 81н О требованиях к плану финансово-хозяйственной деятельности. Обзор документа, обзор документа, скорректированы требования к составлению и утверждению плана финансово-хозяйственной деятельности государственного (муниципального) учреждения. Изменены требования к составлению и утверждению плана финансово-хозяйственной деятельности государственного (муниципального) учреждения. Теперь в заголовочной части плана должен быть указан, помимо прочего, код по реестру участников бюджетного процесса, а также юрлиц, не являющихся таковыми. Уточнено, как отражается информация в табличной части плана. Так, в отдельные таблицы заносятся показатели выплат по расходам на закупку товаров (работ, услуг) и сведения о средствах, поступающих во временное распоряжение. Конкретизированы показатели по поступлениям и выплатам учреждения. Кроме того, при их формировании учреждение учитывает в т. Ч. Информацию о планируемых объемах. Бюджетные организации: бухгалтерский учет и налогообложение 2012, N 12. Анализ плана, финансово-хозяйственной деятельности, федеральный закон от, n 83-ФЗ, внесший стен изменения в отдельные законодательные акты РФ в связи с совершенствованием правового положения государственных (муниципальных) учреждений, предоставил некоторую свободу действий бюджетным учреждениям. В частности, теперь доходы от приносящей доход деятельности и приобретенное за счет этих доходов имущество. Приложение 1к постановлению главы муниципального образования Адамовский районот_ г._488-п типовая формаплана финансово-хозяйственной деятельности муниципального бюджетного апелляционной учреждения УтверждаюРуководитель грбс_Кумпеев Х.К.(подпись дата М.П.)планфинансово-хозяйственной деятельностина годымуниципального бюджетного учрежденияМуниципальное бюджетное общеобразовательное учреждение «Адамовская средняя общеобразовательная школа 1 наименование учреждения) Муниципальное казенное учреждение «Отдел образования администрации муниципального образования Адамовский район» плана финансово хозяйственной деятельности муниципального бюджетного учреждения (наименование главного распорядителя бюджетных средств)составлен «12»января 2012 г. Адрес (место. Рекомендации по проведению анализа пфхфхд отражаются плановые показатели по поступлениям в разрезе субсидий на выполнение государственного (муниципального) задания, бюджетных инвестиций, поступлений от оказания алиментов учреждением (подразделением) услуг (вып). Требования к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения(утв. Приказом Минфина РФ от г. N 81н) I. Общие положения 1. Настоящие Требования устанавливают общие требования к порядку составления и утверждения плана финансово-хозяйственной деятельности государственного (муниципального) учреждения (далее - План). 2. Государственное (муниципальное) бюджетное и автономное учреждение (далее - учреждение их обособленные (структурные) подразделения без прав юридического лица. Суммы публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме, полномочия по исполнению которых от имени Министерства образования и науки Российской Федерации передаются в установленном порядке учреждению, указываются справочно. 7. Поступления, указанные в абзацах втором, третьем и четвертом пункта 6, формируются учреждением (подразделением) на основании информации, представленной Министерством образования и науки Российской Федерации в. Грбс вправе установить для учреждения формирование плановых поступлений и соответствующих им плановых выплат, в том числе в разрезе видов услуг (работ). 8.1. Общая характеристика существующего положения муниципального бюджетного учреждения. Данный раздел содержит сведения о мощности учреждения (численности работающих уровне квалификации персонала; о дополнительных услугах, оказываемых учреждением, спросе на них и ценообразовании; материально-технической базе; соответствии параметров деятельности учреждения установленным стандартам; индивидуальных особенностях деятельности учреждения, преимуществах перед другими аналогичными учреждениями и т.п.8.2. Перспективы развития учреждения. Данный раздел содержит сведения о планируемых изменениях параметров учреждения (увеличение/снижение численности работающих; изменение количественных и качественных характеристик материально-технического оснащения; появление новых и/или прекращение оказания каких-либо видов дополнительных.  Заявления на вывоз детей на мероприятие для детских учреждений - Тема: норматив для мусорных контейнеров, здравствуйте! Поясните, пожалуйста, существует ли норматив расстояния между мусорным контейнером и жилым домом? Каким образом, воспользоваться контейнером, если он заявления на вывоз детей на мероприятие для детских учреждений находится на расстоянии 1,5 км от дома? 2 Ответ от г.Гусь-Хрустальный. Re: норматив для мусорных контейнеров несчастные люди пишет:Здравствуйте! Поясните, пожалуйста, существует.

Заявления на вывоз детей на мероприятие для детских учреждений - Тема: норматив для мусорных контейнеров, здравствуйте! Поясните, пожалуйста, существует ли норматив расстояния между мусорным контейнером и жилым домом? Каким образом, воспользоваться контейнером, если он заявления на вывоз детей на мероприятие для детских учреждений находится на расстоянии 1,5 км от дома? 2 Ответ от г.Гусь-Хрустальный. Re: норматив для мусорных контейнеров несчастные люди пишет:Здравствуйте! Поясните, пожалуйста, существует.

Читать далее.  Искового заявления в суд о восстановлении уволенного сотрудника полиции - И если да то где? И что для этого необходимо? Ответ: В старой части. Вопрос г. Денежные выплаты. Здравствуйте, Сергей Николаевич. Я уволен из рядов МВД в 2011 году по ограниченному состоянию здоровья, через девять месяцев, в декабре, получил вторую группу инвалидности. Документы на оформление пенсии по инвалидности отдал в отдел кадров в декабре 2011.

Искового заявления в суд о восстановлении уволенного сотрудника полиции - И если да то где? И что для этого необходимо? Ответ: В старой части. Вопрос г. Денежные выплаты. Здравствуйте, Сергей Николаевич. Я уволен из рядов МВД в 2011 году по ограниченному состоянию здоровья, через девять месяцев, в декабре, получил вторую группу инвалидности. Документы на оформление пенсии по инвалидности отдал в отдел кадров в декабре 2011.

Читать далее.  Дневника по практике студента тракториста машиниста сельскохозяйств - Обязанности студента во время прохождения практики. 5. Оформление дневника-отчта. Выставленной за отчет по практике и характеристики, составленной руководителем практики от предприятия. Работа в качестве тракториста-машиниста сельскохозяйственного.

Дневника по практике студента тракториста машиниста сельскохозяйств - Обязанности студента во время прохождения практики. 5. Оформление дневника-отчта. Выставленной за отчет по практике и характеристики, составленной руководителем практики от предприятия. Работа в качестве тракториста-машиниста сельскохозяйственного.

Читать далее.  Заполнения плана мероприятий по локализации и ликвидации последствий аварий на опо - План мероприятий ПО локазизацииквидации последствий аварий НА опопланы мероприятий разрабатываются в целях обеспечения готовности организаций, эксплуатирующих опасные производственные объекты, к действиям по локализации и ликвидации последствий аварий на таких объектах. План мероприятий разрабатывается для объекта, зарегистрированного в государственном реестре опасных производственных объектов. В случае если 2 и более объекта, эксплуатируемых одной организацией, расположены на одном земельном участке или на смежных земельных участках.

Заполнения плана мероприятий по локализации и ликвидации последствий аварий на опо - План мероприятий ПО локазизацииквидации последствий аварий НА опопланы мероприятий разрабатываются в целях обеспечения готовности организаций, эксплуатирующих опасные производственные объекты, к действиям по локализации и ликвидации последствий аварий на таких объектах. План мероприятий разрабатывается для объекта, зарегистрированного в государственном реестре опасных производственных объектов. В случае если 2 и более объекта, эксплуатируемых одной организацией, расположены на одном земельном участке или на смежных земельных участках.

Читать далее.