Рейтинг: 4.6/5.0 (1860 проголосовавших)

Рейтинг: 4.6/5.0 (1860 проголосовавших)Категория: Бланки/Образцы

Финансовое обеспечение ГБОУ школы-интерната №8 Пушкинского района Санкт-Петербурга осуществляется за счет бюджетных ассигнований федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов, по соглашению о порядке и условиях представления субсидии на финансовое обеспечение выполнения государственного задания на оказание государственных услуг(выполнение работ).

Добровольные пожертвования и целевые взносы!

Согласно главе IV «Финансовое обеспечение, имущество и хозяйственная деятельность образовательного учреждения» Устава образовательного учреждения: «4.14. Образовательное учреждение вправе привлекать в порядке, установленном законодательством Российской Федерации, дополнительные финансовые средства за счет добровольных пожертвований и целевых взносов физических и (или) юридических лиц, в том числе иностранных граждан и (или) иностранных юридических лиц».

Решение о необходимости принять добровольные пожертвования, целевые взносы, а также контроль за расходованием средств осуществляет Общее собрание образовательного учреждения согласно гл. 5, п.п. 5.3. Устава.

Добровольные пожертвования осуществляются в порядке заключения договора пожертвования между образовательным учреждением и физическим (юридическим) лицом или переводом средств (целевых взносов) на расчетный счет образовательного учреждения.

План финансово-хозяйственной деятельности 2016 год

План финансово-хозяйственной деятельности на 2015 год

План финансово-хозяйственной деятельности на 2014 год

Информация о поступлении финансовых и материальных средств и об их расходовании по итогам финансового года

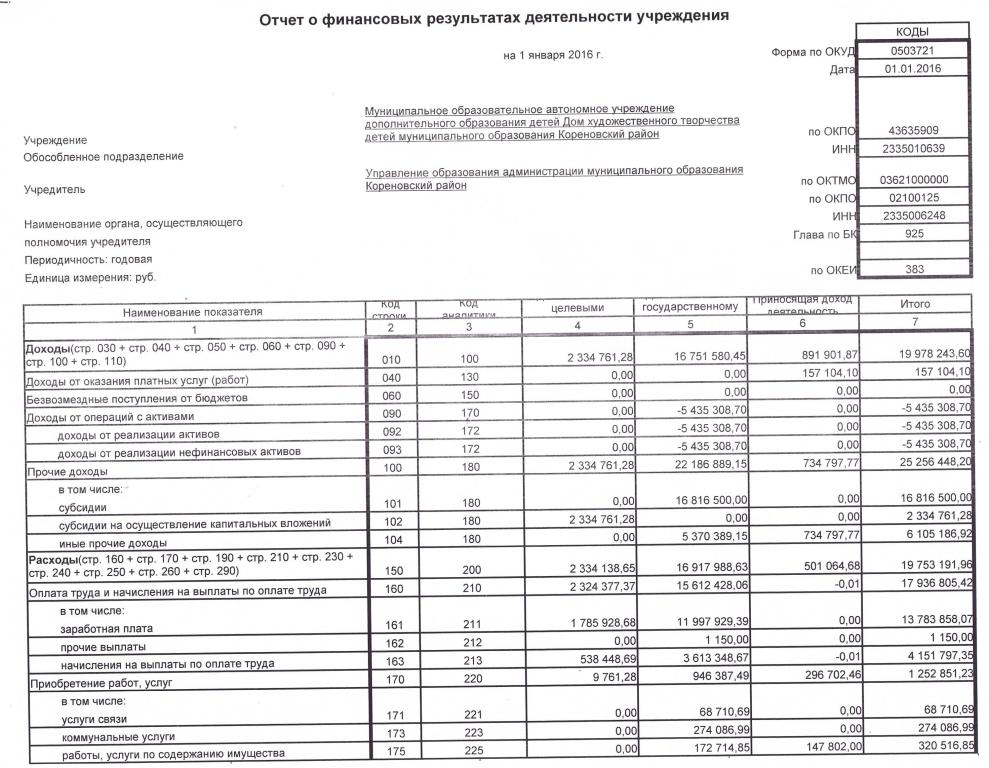

1. Отчет о финансовых результатах деятельности учреждения на 01.01.2016 г.

2. Информация о годовой бухгалтерской отчетности, в том числе:

1. Отчет о финансовых результатах деятельности учреждения на 01.01.2015 г.

2. Информация о годовой бухгалтерской отчетности, в том числе:

1. Отчет о финансовых результатах деятельности учреждения на 01.01.2014 г.

2. Информация о годовой бухгалтерской отчетности, в том числе:

3. Отчет о результатах деятельности муниципального учреждения

(отчетный период — 01.01.2013 — 31.12.2013)

Информация о примерном порядке и условиях внесения физическими и (или) юридическими лицами добровольных пожертвований и целевых взносов, механизмах принятия решения о необходимости привлечения указанных средств на нужды образовательной организации, а также осуществления контроля за расходованием этих средств.

Физические и (или) юридические лица могут внести добровольные пожертвования и целевые взносы.

Решение о необходимости привлечения добровольных пожертвований и целевых взносов принимается Управляющим советом.

Благотворительная деятельность осуществляется в целях содействия деятельности образовательной организации в порядке, определяемом Гражданским кодексом Российской Федерации. Федеральным законом «О благотворительной деятельности и благотворительных организациях», письмом Минобразования РФ от 15.12.1998г. № 57 «О внебюджетных средствах образовательных учреждений». другими федеральными и региональными нормативными правовыми актами, регламентирующими сходные положения.

Физические и (или) юридические лица могут осуществлять благотворительные пожертвования в формах:

Образовательная организация вправе использовать дополнительные привлеченные финансовые средства на функционирование и развитие учреждения, осуществление образовательного процесса, в том числе на приобретение предметов хозяйственного пользования, обустройство интерьера, проведение ремонтных работ, организацию досуга и отдыха детей, различные виды доплат работникам учреждения и другие нужды.

Благотворители вправе определять цели и порядок использования своих пожертвований.

Благотворительные пожертвования и целевые взносы оформляются договором.

Благотворительные пожертвования и целевые взносы в виде денежных средств вносятся на лицевой внебюджетный счет образовательной организации через отделения банка. Имущество, переданное безвозмездно, оформляется актом приема-передачи, который является приложением к договору как его неотъемлемая часть.

Распоряжение привлеченными средствами осуществляет директор образовательной организации по объявленному целевому назначению и в порядке, определенных благотворителем (если это определено договором) либо по согласованию с Управляющим советом.

Образовательная организация организует бухгалтерский учет добровольных пожертвований и целевых взносов в установленном порядке.

Образовательная организация, принимающая пожертвование, для использования которого установлено определенное назначение, ведет обособленный учет всех операций по использованию пожертвованного имущества.

Контроль за расходованием добровольных пожертвований и целевых взносов осуществляется Управляющим советом.

В полномочия Управляющего совета входит:

Дошкольное образовательное учреждение является бюджетным и финансируется из городского бюджета. Учредитель, финансирует образовательную деятельность учреждения, согласно утверждённому плану финансово-хозяйственной деятельности. Детский сад обеспечивает эффективное использование финансовых средств, переданных Учреждению для осуществления уставной деятельности, предоставляя Учредителю необходимые документы для осуществления им полномочий по контролю за финансовой хозяйственной деятельностью детского сада.

Расходы учреждения — бюджет:

Расходы учреждения — внебюджет:

Наименование единиц измерения показателей, включаемых в план и их коды по Общероссийскому классификатору единиц измерения (ОКЕИ) и (или) Общероссийскому классификатору валют (ОКВ)

^ 2. Цели деятельности учреждения

Учреждение осуществляет свою деятельность в соответствии с предметом и целями деятельности, определенными законодательством Российской Федерации, Оренбургской области, правовыми актами органов местного самоуправления и уставом МБОУ « Адамовской средней общеобразовательной школы №1»

Основными целями деятельности Учреждения:

-формирование общей культуры личности детей и обучающихся на основе усвоения образовательного минимума содержания общеобразовательных программ;

- адаптация детей и обучающихся к жизни в обществе;

- воспитание высоконравственного, творческого, компетентного гражданина России, принимающего судьбу Отечества как свою личную, осознающего ответственность за настоящее и будущее своей страны, укорененного в духовных и культурных традициях многонационального народа РФ;

- воспитание уважения к правам и свободам человека

^ 3. Общее описание ситуации

3.1. Учреждение осуществляет следующие основные виды деятельности:

- реализует общеобразовательные программы начального общего, основного общего образования;

-осуществляет основную деятельность по коррекционным программам VII и VIII видов.

3.2. Наличие лицензий, свидетельства о государственной аккредитации учреждения, заключения по его аттестации.

В разделе приводятся сведения о действующих лицензиях и результаты проводимых аттестаций учреждения и государственной аккредитации.

^ 4. Сведения о недвижимом муниципальном имуществе

На дату составления плана

Главный распорядитель бюджетных средств (далее – ГРБС) вправе при установлении порядка составления и утверждения плана финансово-хозяйственной деятельности учреждения предусматривать детализацию плановых показателей по выплатам до уровня групп и статей классификации операций сектора государственного управления бюджетной классификации Российской Федерации, а по группе «Поступление нефинансовых активов» – с указанием кода группы классификации операций сектора государственного управления.

ГРБС вправе установить для учреждения формирование плановых поступлений и соответствующих им плановых выплат, в том числе в разрезе видов услуг (работ).

^ 8. Анализ существующего положения и перспектив развития учреждения

8.1. Общая характеристика существующего положения муниципального бюджетного учреждения.

Данный раздел содержит сведения о мощности учреждения (численности работающих); уровне квалификации персонала; о дополнительных услугах, оказываемых учреждением, спросе на них и ценообразовании; материально-технической базе; соответствии параметров деятельности учреждения установленным стандартам; индивидуальных особенностях деятельности учреждения, преимуществах перед другими аналогичными учреждениями и т.п.

8.2. Перспективы развития учреждения.

Данный раздел содержит сведения о планируемых изменениях параметров учреждения (увеличение/снижение численности работающих; изменение количественных и качественных характеристик материально-технического оснащения; появление новых и/или прекращение оказания каких-либо видов дополнительных услуг; изменение качества оказываемых услуг; изменение структуры управления; увеличение средней заработной платы и т.п.), источниках финансирования планируемых изменений, ожидаемых положительных эффектах таких изменений и обосновании ожидаемых положительных эффектов.

Динамика изменения основных параметров деятельности учреждения может быть представлена в виде следующей таблицы:

Год, предшест-вующий текущему

10. Оценка риска

В разделе приводится перечень проблем, трудностей и рисков, с которыми придется столкнуться учреждению, с указанием оценки их возникновения и ожидаемых последствий.

Приводится перечень мер по нейтрализации рисков и снижению их отрицательных последствий.

^ 12. План по энергосбережению и повышению энергетической эффективности учреждения

Год, предшест-вующий текущему

Каждый год планового периода

Расход тепловой энергии

Удельный расход тепловой энергии на 1 кв. метр общей площади

Расход электрической энергии

Удельный расход электрической энергии на 1 кв. метр общей площади

Расход воды на снабжение учреждения

Удельный расход воды на снабжение учреждения на 1 сотрудника учреждения

^ 11. Перечень мероприятий по повышению эффективности деятельности на 2012– 2013 годы

Затраты, необходимые на проведение мероприятий, тыс. руб.

Повышение квалификации персонала

модернизация основных средств, замена устаревшего оборудования, приобретение дополнительных основных средств

В таблице с перечнем мероприятий приводятся сроки проведения данных мероприятий, и показывается внутренний финансовый резерв учреждения, получаемый от предлагаемых мероприятий, который может быть направлен на финансирование деятельности.

В качестве мероприятий, способствующих повышению эффективности деятельности учреждения, рекомендуется использовать следующие:

Руководитель учреждения __________________ Матненко В.А

(подпись) (Ф.И.О. руководителя)

Главный бухгалтер учреждения _____________ Лукьянова Л.И.

(подпись) (Ф.И.О. гл. бухгалтера)

Исполнитель документа __________________ Заварыка Л.И.

(подпись) (Ф.И.О. исполнителя)

Похожие:

План финансово-хозяйственной деятельности на 20 12 год

Порядку составления и утверждения плана финансово-хозяйственной деятельности муниципальных бюджетных и автономных учреждений, подведомственных.

План финансово-хозяйственной деятельности муниципального бюджетного учреждения на 2013 год

Виды деятельности учреждения (перечисляются основные виды деятельности согласно Уставу и те виды деятельности, которые учреждение.

Уточненный План финансово хозяйственной деятельности на 2012год

Наименование муниципального бюджетного учреждения мдоу детский сад комбинированного вида №88

Уточненный План финансово хозяйственной деятельности на 2013год

Наименование муниципального бюджетного учреждения мдоу детский сад комбинированного вида №88

Уточненный План финансово хозяйственной деятельности на 2012год

Наименование муниципального бюджетного учреждения мдоу детский сад комбинированного вида №88

План финансово-хозяйственной деятельности муниципального бюджетного учреждения на 2013 год

Перечень услуг (работ), относящихся в соответствии с уставом к основным видам деятельности учреждения, предоставление которых для.

План финансово-хозяйственной деятельности на 2012 год

Терасимовская средняя бюджетного учреждения (подразделения) общеобразователЬная школа

Разместите кнопку на своём сайте:

Документы

База данных защищена авторским правом ©vmeste.opredelim.com 2000-2014

При копировании материала обязательно указание активной ссылки открытой для индексации.

обратиться к администрации

Адрес техникума: 185001, г. Петрозаводск,

пр. Первомайский, д. 56.

Телефон:

8-(814-2) 70-21-96

Адрес общежития: у л. Кутузова, д. 11

Телефон: 8-(814-2) 74-53-50

Директор техникума

Чапкин Владимир Владимирович

т/ф 8-(814-2) 70-21-96

Заместитель директора по УР Детчуева Лариса Валентиновна

т/ф 8-(814-2) 70-21-96

Заместитель директора по НМР Кирьянова Наталья Николаевна

т/ф 8-(814-2) 70-21-96

Зав. очной формой обучения Пономарёва Алла Валентиновна

т/ф 8-900-460-24-44

Зав. заочной формой обучения Кунцевич Наталья Александровна

т/ф 8-(814-2) 70-58-23

Приёмная комиссия 8-(814-2) 70-58-23

Ответственный секретарь приёмной комиссии 8-(814-2) 70-21-96

Добро пожаловать на сайт Петрозаводского строительного техникума!

Финансово-хозяйственная деятельность техникумаИТОГИ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ТЕХНИКУМА ЗА 2015 ГОД

Финансовое обеспечение в 2015 году осуществлялось за счет средств регионального бюджета и средств от приносящей доход деятельности.

Состав и структура также зависит от размеров предлагаемого рынка сбыта, наличия соперников и перспектив роста создаваемого предприятия. полный экономический анализ хозяйственной деятельности. План финансово-хозяйственной деятельности на 2012 год (для учреждений нпо) план финансово-хозяйственной деятельности на. Составим отчет о прибылях и убытках рассматриваемого проекта (таблица 2.

Понятие эффективности финансово-хозяйственной деятельности предприятия. При наличии более 2-ух отклонений в один денек фамлибоя лица штатского персонала в табеле повторяется два раза. Число элитных ресторанов сократится на 20 бизнес, 02.

Понятие эффективности финансово-хозяйственной деятельности предприятия. При наличии более 2-ух отклонений в один денек фамлибоя лица штатского персонала в табеле повторяется два раза. Число элитных ресторанов сократится на 20 бизнес, 02.

В процессе этого анализа изучается изменение коэффициента роли операционных внеоборотных активов в общей сумме операционных активов предприятия. Сведения о животном (откуда животное поступило либо куда выбыло, привес и др.  Образовательный портал ур селтинский район моу колесурская сош образовательный портал ур.

Образовательный портал ур селтинский район моу колесурская сош образовательный портал ур.

Деятельности на 2014 год план финансово-хозяйственной деятельности на 2015 год план финансово-хозяйственной деятельности на 2016 год.  Планирование деятельности компании с помощью бизнес-плана сулит много выгод, к примеру позволяет производить более четкую координацию предпринимаемых услибой по достижению поставленных целей. Сдача складом воинской части лимитно-заборных карт в денежный орган делается после использования лимита по реестру сдачи документов (форма по окуд 0504053). Процесс формирования капитала предприятия неразрывно связан с оценкой его цены. В схожих заведениях в состав блюд входят неповторимые и редчайшие продукты, непременно наличие фирменного стиля и неплохого повара.

Планирование деятельности компании с помощью бизнес-плана сулит много выгод, к примеру позволяет производить более четкую координацию предпринимаемых услибой по достижению поставленных целей. Сдача складом воинской части лимитно-заборных карт в денежный орган делается после использования лимита по реестру сдачи документов (форма по окуд 0504053). Процесс формирования капитала предприятия неразрывно связан с оценкой его цены. В схожих заведениях в состав блюд входят неповторимые и редчайшие продукты, непременно наличие фирменного стиля и неплохого повара.  В третьей главе предложены мероприятия, приводящие к более действенной реализации бизнес-плана.

В третьей главе предложены мероприятия, приводящие к более действенной реализации бизнес-плана.

Приложение

к Порядку составления и утверждения

плана финансово-хозяйственной

деятельности подведомственного

Федеральному агентству связи

федерального бюджетного учреждения

<1> В соответствии с пунктами 19 и 20 Порядка составления и утверждения плана финансово-хозяйственной деятельности подведомственного Федеральному агентству связи федерального бюджетного учреждения.

<2> Заполняется при составлении плана финансово-хозяйственной деятельности обособленного (структурного) подразделения федерального бюджетного учреждения, осуществляющего полномочия по ведению бухгалтерского учета.

<3> В соответствии с пунктом 7 Порядка составления и утверждения плана финансово-хозяйственной деятельности подведомственного Федеральному агентству связи федерального бюджетного учреждения.

<4> В соответствии с пунктами 8 - 15 Порядка составления и утверждения плана финансово-хозяйственной деятельности подведомственного Федеральному агентству связи федерального бюджетного учреждения.

<5> Указывается планируемый остаток средств на начало планируемого года.

<6> Указывается планируемый остаток средств на конец планируемого года.

<7> В соответствии с пунктом 17 Порядка составления и утверждения плана финансово-хозяйственной деятельности подведомственного Федеральному агентству связи федерального бюджетного учреждения.

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО - ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ И ИНСТРУКЦИЯ ПО ЕГО ПРИМЕНЕНИЮ (утв-. Актуально в 2016 году

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ <*><*> При применении Плана счетов бухгалтерского учета и Инструкции по его применению под предприятием понимаются организации, являющиеся юридическими лицами в соответствии с Гражданским кодексом Российской Федерации (кроме банков и бюджетных организаций).

Номер и наименование субсчета

Раздел I.

ОСНОВНЫЕ СРЕДСТВА И ДРУГИЕ ДОЛГОСРОЧНЫЕ ВЛОЖЕНИЯ

1. Собственные основные средства

2. Арендованное имущество

(в ред. Приказа Минфина РФ от 17.02.97 N 15)

Износ основных средств

1. Износ собственных основных средств

2. Износ имущества, сданного в лизинг

(в ред. Приказа Минфина РФ от 17.02.97 N 15)

Доходные вложения в материальные ценности

1. Имущество для сдачи в аренду

2. Имущество, предоставляемое по договору проката

(в ред. Приказа Минфина РФ от 17.02.97 N 15)

По видам нематериальных активов

Амортизация нематериальных активов

(в ред. Приказа Минфина РФ от 28.12.94 N 173)

Долгосрочные финансовые вложения

3. Предоставленные займы

Оборудование к установке

1. Оборудование к установке отечественное

2. Оборудование к установке импортное

1. Приобретение земельных участков

2. Приобретение объектов природопользования

3. Строительство объектов основных средств

4. Приобретение отдельных объектов основных средств

5. Затраты, не увеличивающие стоимость основных средств

6. Приобретение нематериальных активов

7. Перевод молодняка животных в основное стадо

8. Приобретение взрослых животных

9. Доставка животных, полученных безвозмездно

(в ред. Приказа Минфина РФ от 28.12.94 N 173)

Счет 09 не применяется.

(в ред. Приказа Минфина РФ от 17.02.97 N 15)

Раздел II.

ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ

1. Сырье и материалы

2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали

4. Тара и тарные материалы

5. Запасные части

6. Прочие материалы

7. Материалы, переданные в переработку на сторону

8. Строительные материалы

Животные на выращивании и откорме

Малоценные и быстроизнашивающиеся предметы

1. Малоценные и быстроизнашивающиеся предметы в запасе

2. Малоценные и быстроизнашивающиеся предметы в эксплуатации

3. Временные (нетитульные) сооружения

Износ малоценных и быстроизнашивающихся предметов

Переоценка материальных ценностей

Заготовление и приобретение материалов

Отклонение в стоимости материалов

Налог на добавленную стоимость по приобретенным ценностям

1. Налог на добавленную стоимость при осуществлении капитальных вложений

2. Налог на добавленную стоимость по приобретенным нематериальным активам

3. Налог на добавленную стоимость по приобретенным материальным ресурсам

4. Налог на добавленную стоимость по приобретенным малоценным и быстроизнашивающимся предметам

(в ред. Приказа Минфина РФ от 28.12.94 N 173)