Рейтинг: 4.2/5.0 (1909 проголосовавших)

Рейтинг: 4.2/5.0 (1909 проголосовавших)Категория: Бланки/Образцы

Калькулятор расчет отпускных: правила 2016 года

По закону каждый работодатель обязан ежегодно предоставлять сотруднику, работающему по официальному трудовому договору, оплачиваемый 28-дневный отпуск. Расчет отпускных в 2016 году – вопрос, который касается каждого бухгалтера-расчетчика.

Положение №922, утвержденное Российским Правительством, – основной документ, на который должна опираться бухгалтерия, производя начисление отпускных в 2016 году.

Существует три основных случая, в которых необходимо рассчитать отпускные:

1. Сотрудник проработал год и идет в отпуск;

2. Сотрудник работает на предприятии меньше года и собирается уйти в отпуск;

3. Сотрудник увольняется и требуется начислить и выплатить компенсацию за отпуск, который не был использован.

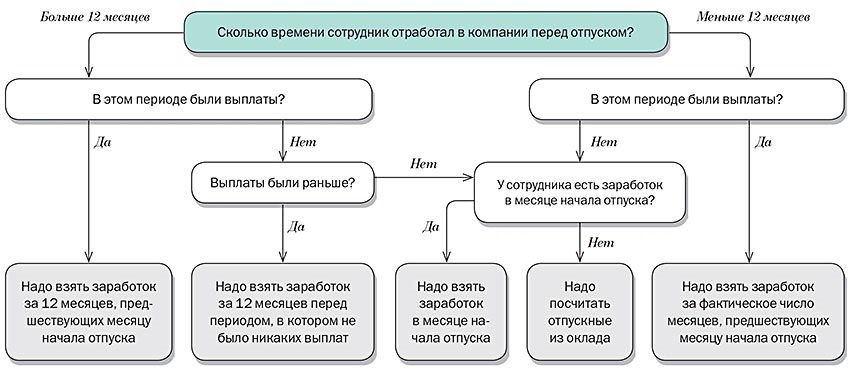

В первую очередь во всех трех случаях определяется период, за который полагается отпуск, - расчетный, и совокупный заработок работника за это время.

В составе совокупного заработка (СЗ) учитываются:

• Зарплата;

• Надбавки;

• Премии;

• Доплаты;

• Прибавки по выслуге лет;

• Выплаты за особые условия труда.

В него не включаются:

• Возмещение расходов на питание;

• Матпомощь;

• Суммы, выплаченные по листам нетрудоспособности;

• Командировочные.

Расчет среднего заработка для отпускных 2016

Формула для определения среднего дневного заработка (СДЗ) выглядит так:

СДЗ = СЗ / (12 * 29,3)

29,3 – число дней в месяце в среднем за год

Формула расчета отпускных будет следующей:

ОТ = СДЗ * ЧИСЛО ОТПУСКНЫХ ДНЕЙ

Сурин за 2016 год заработал 300 тысяч рублей (СЗ).

Считаем среднемесячный заработок (СМЗ): 300000/12 = 25000 руб.

Считаем среднедневной заработок (СДЗ): 25000/29,4 = 850,34 руб.

Размер отпускных, если работник идет в отпуск на 28 дней: 850,34 * 28 = 23809,52 2 руб.

Не полная отработка работником расчетного периода

Это наиболее распространенная ситуация в практике бухгалтера, так как работники чаще всего пользуются правом пойти в отпуск, проработав на предприятии полгода и более.

Последовательность начисления отпускных в 2016 при неполном расчетном промежутке:

1. Подсчитать общее число дней в месяцах, отработанных целиком: 29,4 * Число целых месяцев.

2. Вычислить количество дней в месяцах, отработанных не целиком: 29,4. общее число дней в нецелом календарном месяце * число дней, отработанных в нецелом месяце.

3. Сложив суммы, рассчитанные в двух предыдущих пунктах, получается суммарное число дней выработки, необходимое для подсчета заработка, среднего за день.

4. Подсчитать среднедневной заработок, разделив совокупный размер выплат в расчетном периоде на суммарное число дней выработки (3 пункт).

Сурин трудится в организации 9 месяцев в 2016 году и пишет заявление на отпуск. Бухгалтер рассчитывает совокупный заработок за это период - 190 000 рублей.

Применяется та же формула, что и в первой ситуации, только при определении среднемесячного дохода суммарный заработок делится не на 12, а на 9: 190000. 9 = 21111, 11 руб.

Считаем среднедневной заработок (СДЗ): 21111,11. 29,3 = 720,52 руб.

Расчет отпускных, если работник берет 14-дневный отпуск: 720,52 * 14 = 10087,28 руб.

Определение компенсации за неиспользованный отпуск

Увольняясь, сотрудник, помимо расчета (не выплаченной зарплаты), получает еще денежное возмещение за не использованный отпуск. Определить компенсацию за не использованные дни отпуска в 2016 году можно, используя калькулятор расчета отпускных, тот же, что и при условии, если работник не целиком отработал расчетный период.

Видоизменяется только заключительный пункт: средний заработок за день требуется умножить на число дней не использованного работником отпуска.

Если сотрудник увольняется в середине года, то величина дней отпуска считается в прямой пропорции к отработанному периоду времени. За каждый полный календарный месяц работы причитается 2,33 отпускных дней.

Чтобы узнать количество полагающихся дней отпуска для компенсации, применяется формула: количество отработанных полных месяцев * 2,33 при этом есть особенность, что если работник увольняется во второй половине месяца (позднее 15 числа), то этот месяц считается как полный, а если раньше 15 числа – не учитывается.

Наш Сурин из второго примера отработал 10 месяцев и увольняется 9 числа.

Количество дней отпуска, которые не были использованы: 10 * 2,33 = 23,3 дня. Округляем до 23 дней (применяются правила математического округления).

Расчет суммы неиспользованных отпускных, используя данные второго примера: 718,06 * 23 = 16515, 38 руб.

Особенности учета премий в подсчете отпускных

Чтобы вычислить средний заработок, необходимо включить в него все премии, полученные им в расчетный период. Берутся в расчет только премии, которые предустановлены положением об оплате труда предприятия.

Если премия была начислена в периоде, за который берется отпуск, она обязательно должна войти в суммарный заработок за этот период, даже если премия выдана по результатам другого временного рабочего отрезка.

Годовая итоговая премия включаются в состав суммарного заработка независимо от месяца ее начисления и выплаты. То есть, если премия за год начислена сотруднику уже после подсчета отпускных, бухгалтеру необходимо пересмотреть расчет и пересчитать отпускные этому работнику.

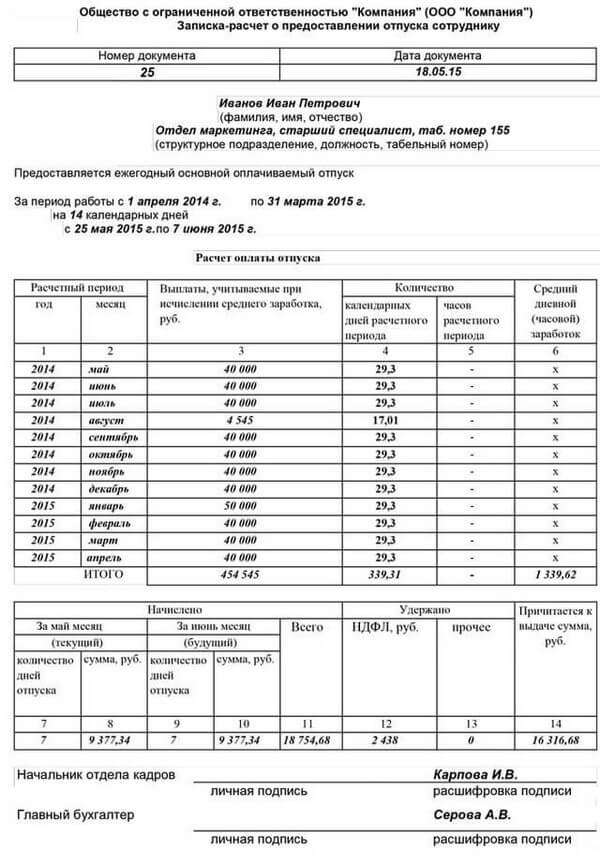

Пример. В июне 2016 года работник написал заявление на предоставление основного отпуска. В июне же ему начислили и выплатили премию за 2 квартал. Расчетный период - с 01.06. 2015 года по 31.05.2016 года включительно. То есть эта премиальная выплата при подсчете общей суммы не учитывается.

Какие дни включаются и не включаются при расчете отпускных

В идеальной ситуации сумма отпускных должна практически равняться заработной плате за месяц. Но часто выходит меньше, так как не все дни учитываются при расчете. Например, не учитываются дни болезни сотрудника, подтвержденные листами нетрудоспособности, – за эти дни выплаты производятся не работодателем, а Фондом социального страхования.

Дни официальных государственных праздников не исключаются при начислении отпускных. Никак не влияет на калькулятор отпускных начислений и рабочий график. При любом графике работы сотрудник по Трудовому законодательству имеет право на отпуск.

Не предоставление более двух лет работнику оплачиваемого отпуска – грубое административное нарушение трудовых нормативов, даже если работник согласен на подобные условия.

Подсчет отпускных – это несколько несложных вычислений, разобравшись в которых, каждый работник сможет самостоятельно прикинуть причитающуюся ему сумму.

Коэффициент расчета отпускных 2016

При расчете среднего заработка выплаты отпускных в 2016 году или компенсации за неиспользованный сотрудником отпуск нужно использовать коэффициент 29,3 (среднее количество дней в календарном месяце). Этот новый коэффициент для расчета отпускных действует в 2016 году. Показатель изменился в связи с тем, что праздников стало больше

Чтобы определить сумму отпускных, нужно вычислить средний дневной заработок работника и умножить его на число календарных дней отпуска.

Расчетным периодом считаются 12 календарных месяцев, предшествующих отпуску. Например, работник ушел в отпуск в мае 2016 года. Значит, расчетным периодом будут месяцы май 2015 года — апрель 2016 года. И зарплата за этот период учитывается при расчете отпускных в 2016 году.

Если этот период отработан полностью, средний дневной заработок определяйте по формуле:

Средний дневной заработок

Выплаты, начисленные в пользу работника за расчетный период

Количество календарных дней отпуска

Пример расчета отпускных, если расчетный период отработан не полностью:

Н.В. Птичкина работает в ООО «Центр управления финансами», применяющем УСН. С 21 мая 2016 года она ушла в отпуск на 14 дней. Расчетный период для начисления отпускных с 1 мая 2015 года по 30 апреля 2016 года.

В июле 2015 года ей предоставлялся ежегодный оплачиваемый отпуск на 28 дней, а в декабре 2015 года Птичкина 10 дней болела. Остальные месяцы расчетного периода отработаны полностью.

За последние 12 календарных месяцев выплаты в пользу Н.В. Птичкиной составили 360 200 руб. из них отпускные — 26 700 руб. и выплаты по листку нетрудоспособности — 8300 руб. Рассчитаем сумму отпускных, полагающихся Н.В. Птичкиной.

Всего Н.В. Птичкина полностью отработала 10 месяцев из 12, а также три календарных дня в июле 2015 года и 21 календарный день в декабре 2015 года.

Количество дней, учитываемых для расчета среднего заработка в полностью отработанных месяцах, равно 293 дня (10 мес. х 29,3). Количество календарных дней, приходящихся на отработанное время в июле 2015 года, составило 2,83 дня (29,3. 31 дн. х 3 дн.), а в декабре 2015 года — 19,85 дня (29,3. 31 дн. х 21 дн.). Общее количество дней, учитываемых при расчете среднего заработка, равно 315,68 дней (293 дн. + 2,83 дн. + 19,85 дн.).

В учитываемую сумму выплат не входят средний заработок, сохраняемый во время отпуска, и пособие по временной нетрудоспособности, поэтому отпускные нужно рассчитывать исходя из суммы 325 200 руб. (360 200 руб. – 26 700 руб. – 8300 руб.). Средний дневной заработок Н.В. Птичкиной равен 1029,52 руб. (325 200 руб. 315,68 дн.), а отпускные ей следует начислить в сумме 14 413,33 руб. (1029,52 руб. х 14 дн.).

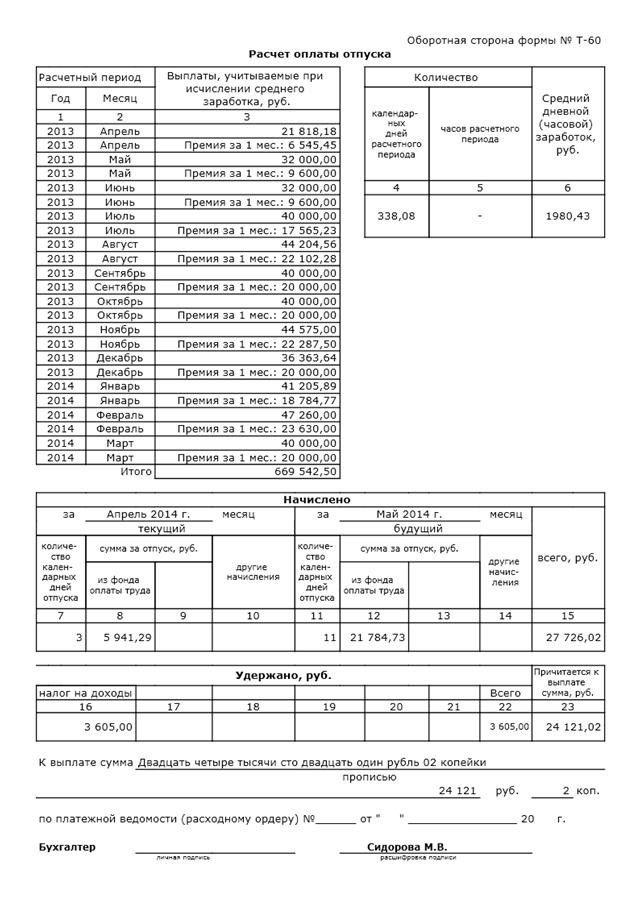

Наиболее распространенный способ поощрения сотрудников — выплата премии. Учесть их при расчете среднего заработка можно, если выполнены общие условия, установленные пунктом 2 Положения. А именно: премия должна быть предусмотрена системой оплаты труда (например, прописана в положении о премировании) и начислена в расчетном периоде. Такое разъяснение содержится в письме Минтруда России № 1139-21.

Однако поскольку премия может охватывать разные по продолжительности периоды времени (ежемесячная, за квартал, год и т. п.), то при включении их в расчет среднего заработка нужно учитывать нюансы, прописанные в пункте 15 Положения.

Так, ежемесячные премии можно включить в расчет, если время, за которое они начислены, входит в расчетный период. И если за одни и те же показатели по итогам месяца начисляется несколько премий, в расчете среднего заработка можно включить только одну. Какую именно — решает работодатель и прописывает этот момент в положении о премировании или в отдельном приказе руководителя. Например, это может быть наибольшая по сумме премия.

Такой же порядок учета действует в ситуации, когда за расчетный период, равный 12 месяцев, за один и тот же показатель сотруднику начислены 13 ежемесячных премий. Учесть получиться только 12 из них.

Квартальные премии, начисленные в расчетном периоде, учитываются в полной сумме, если время, за которое они начислены, полностью входит в расчетный период. А если нет, то нужно учитывать одну месячную часть такой премии за каждый месяц расчетного периода.

Годовая премия за предшествующий отпуску календарный год учитывается полностью, независимо от времени, когда она начислена. Главное, чтобы такая премия относилась к календарному году, предшествующему отпуску. А как быть, если годовая премия начислена уже после того, как сотрудник отгулял отпуск? В этом случае средний заработок, исходя из которого начислялись отпускные, нужно пересчитать, включить в него годовую премию, а разницу выплатить работнику. Это подтверждает и Роструд в письме № 1253-6-1.

Пример расчета отпускных с учетом годовой премии:

П.В. Попов работает водителем в ООО «Центр управления финансами», применяющем УСН. С 10 января 2016 года ему предоставлен отпуск продолжительностью 28 календарных дней. Расчетный период (январь — декабрь 2015 года) отработан полностью. Заработная плата работника, учитываемая при расчете среднего заработка, составила 324 000 руб. В марте 2016 года работнику выплачена премия по итогам работы за 2015 год в сумме 10 000 руб. Определим сумму отпускных и сумму доплаты, положенную работнику.

Сумма отпускных, начисленная до начала отпуска, составляет 25 802,04 руб. (324 000 руб. 12 мес. 29,3 дн. х 28 дн.). Поскольку годовая премия за 2015 год начислена после выплаты отпускных, сумма среднего заработка должна быть пересчитана. Конечная сумма отпускных равна 26 598,4 руб. [(324 000 руб. + 10 000 руб.). 12 мес. 29,3 дн. х 28 дн.]. Соответственно, после начисления годовой премии П.В. Попову следует доплатить 796,36 руб. (26 598,4 руб. – 25 802,04 руб.), удержав при этом НДФЛ.

Может возникнуть вопрос — а нужно ли как-то корректировать премии в целях расчета отпускных, если расчетный период сотрудником отработан не полностью или из него исключалось время, за которое начисляется средний заработок? Ответ следующий: премии, начисленные за фактически отработанное время (ежемесячные, ежеквартальные и др.), корректировать не нужно. Остальные премии — например, вознаграждение по итогам работы за год — нужно учитывать пропорционально отработанному времени в расчетном периоде (п. 5 Положения).

Учитываемую сумму можно рассчитать по формуле:

Премии, принимаемые в расчет в случае, когда расчетный период отработан не полностью

Отметим, некоторые выплаты к должностным окладам или тарифным ставкам пересчитывать не нужно.

К ним относятся доплаты, установленные:

• не конкретно, а в диапазоне значений (например, полугодовая премия в размере от одного до трех окладов или ежемесячная надбавка в размере от 10 до 15% к окладу, выплачиваемая работникам по результатам работы);

• в абсолютных размерах и независящие от величины окладов (например, разовая премия в размере 5000 руб. за выполнение особо важного задания).

Такой порядок прописан в пункте 16 Положения.

Пример расчета отпускных при повышении окладов и некорректируемых доплат к ним:

Работник ООО «Центр управления финансами», применяющего УСН, К.В. Певцов ушел в отпуск с 28 мая 2016 года на 7 дней. Расчетный период (май 2015 года — апрель 2016 года) отработан полностью. Оклад работника — 23 000 руб.

Также установлена ежемесячная надбавка за перевыполнение плана продаж в диапазоне значений (от 3 до 7% оклада):

• в мае—октябре 2015 года — в размере 5% (1150 руб.);

• в ноябре 2015 года — апреле 2016 года — в размере 7% (1610 руб.).

С 1 мая 2015 года в организации повысилась зарплата. Новый оклад К.В. Певцова составил 27 000 руб. Рассчитаем сумму отпускных.

Оклады в организации повышены по окончании расчетного периода, но до начала отпуска. В связи с этим сумму отпускных нужно умножить на коэффициент повышения. А вот доплаты к окладам корректировать не нужно, поскольку они установлены в диапазоне.

Средний дневной заработок, рассчитанный исходя из корректируемых выплат, равен 784,98 руб. (23 000 руб. х 12 мес. 12 мес. 29,3). Сумма отпускных, подлежащая корректировке, — 5494,88 руб. (784,98 руб. х 7 дн.).

Средний дневной заработок, рассчитанный исходя из выплат, которые не корректируются, составляет 47,09 руб. [(1150 руб. х 6 мес. + 1610 руб. х 6 мес.). 12 мес. 29,3]. Некорректируемая сумма отпускных равна 329,69 руб. (47,09 руб. х 7 дн.).

Коэффициент пересчета равен 1,17 (27 000 руб. 23 000 руб.). Отпускные следует начислить в сумме 6758,7 руб. (5494,88 руб. х 1,17 + 329,69 руб.).

Расчет отпускных при увольнении в 2016 году

Как правило сотрудник при увольнении не отгуливает положенный по закону отпуск в полной мере. Поэтому ему полагается заплатить не только долг по заработной плате, но также и оплатить компенсацию за неиспользованный отпуск.

Как вы знаете, в стандартном трудовом договоре, который соответствует российскому трудовому кодексу предусмотрено 28 календарных дней в году в виде оплачиваемого отпуска.

Расчет отпускных в 2016 году следует проводить по следующей формуле. Доход человека с предыдущего отпуска до момента увольнения следует разделить на общее количество месяцев, отработанных ща это время. Получим средний доход сотрудника за месяц. Потом делим эту сумму на 29,4 (среднее количество суток в календарном месяце). В итоге мы получаем средний суточный доход.

Далее нужно полученный среднесуточный доход умножить на количество отпускных дней, которые сотрудник отгулять не успел.

Количество неотработанных дней считается просто. Например, если сотруднику полагается стандартный отпуск в 28 календарных дней, то на каждый отработанный им месяц ему полагается 2,33 дня отпуска. Соответственно, если в трудовом договоре предусмотрен более длительный отпуск, то и количество положенных отпускных дней у сотрудника будет больше.

При этом если сотрудник отработал неполный месяц, то до 15 числа этого месяца происходит округление в пользу работодателя, а если он увольняется после 15 числа, то это уже считается полным отработанным месяцем и округление идет в пользу сотрудника.

Пример расчета отпускных в 2016 году при увольнении

Допустим, ваша зарплата за год составила 300 тысяч рублей. Тогда средний результат за месяц составляет 300 тысяч рублей в год / 12 месяцев = 25 тысяч рублей в месяц. Делим эту сумму на 29,4 (среднее число дней в месяце). Получаем 850,34 рубля в день - среднедневной доход.

К примеру, сотрудник написал, что увольняется с 20 сентября 2016 года, а в отпуск с начала года он сходить не успел. Так как человек уволился 20 числа, то сентябрь считается за полный месяц. Поэтому мы считаем, что сотрудник заработал отпуск положенный за 9 месяцев включая весь сентябрь. При стандартном 28-дневном отпуске, сотрудник зарабатывает по 7 дней отпуска каждый квартал.

За три квартала набежал 21 день. 21 умножаем на средний доход сотрудника:

21 x 850.34 = 17857,14 рублей - отпускные сотрудника.

Кстати, в расчет отпускных не входят дни больничных, так как их выплачивает не работодатель, а Фонд Социального страхования.

Из расчета не должны исключаться все государственные праздники. Также в расчет должны входить все факультативные выплаты такие как премии, бонусы и так далее.

Отпускные в расчете больничного в 2016 году

Для расчета отпускных берется период в двенадцать месяцев трудового стажа, непосредственно предшествовавшего периоду отпуска. По существующей и утвержденной формуле (статья 139 ТК РФ, п.10 Положения) отпускные выплаты рассчитываются, если данный период был полностью отработан специалистом.

Исходя из этой формулы, средний дневной заработок – это выплаты, начисленные работнику за определенный период, причем сюда включаются и премиальные выплаты, и надбавки к заработной плате, различные доплаты за классность и выслугу лет, надбавки за вредность или коэффициенты за работу в суровых климатических условиях и другие вознаграждения, начисленные специалисту.

А вот социальные выплаты и другие доходы работника, не имеющие прямого касательства к заработной плате, не включаются в расчет отпускных. Допустим, материальная помощь, проездные льготы или выплаты за питание относятся к иным доходам, не относящимся к оплате труда.

Также в Положении Правительства учитываются различные нюансы для начисления отпускных выплат. Например, больничные листы, служебные командировки работнику в расчет отпускных выплат не включаются.

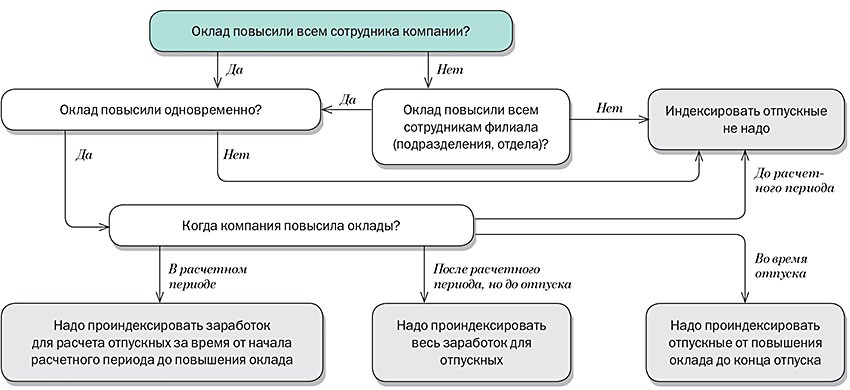

Также, если за текущий период было произведено повышение зарплаты всем сотрудникам компании, то должна быть произведена индексация отпускных выплат, а если повышение коснулось только отдельных работников, то индексация не производится. При этом во внимание не берется тот факт, что должностные оклады могут быть повышены на разные суммы, индексация рассчитывается исходя из среднего заработка.

Еще одна деталь. Организации, получающие финансирование из бюджета, обязаны индексировать отпускные выплаты с учетом инфляции, размеров заработной платы государственных работников. Частные же компании вольны выбирать, индексировать ли им отпускные своих работников согласно этим факторам. В то же время для частных компаний основополагающим документом является Коллективный Договор и Устав предприятия, согласно которому и производятся все начисления и индексации сотрудников.

05 Октября 2016

С 2017 года Классификация основных средств, включаемых в амортизационные группы, будет действовать в обновленном варианте. Мы изучили данные новшества и готовы поделиться ими с вами.

Дистанционный работник может быть как иностранцем, так и просто иногородним сотрудником. Разберемся с порядком обложения налогами и взносами оплаты за дистанционную работу.

Во исполнение условий договора заказчик перечислил подрядчику аванс, а подрядчик оформил банковскую гарантию (обеспечивающую возврат аванса) и застраховал строительно-монтажные риски. До завершения работ на объекте заказчик принял решение расторгнуть договор. Вправе ли подрядчик рассчитывать на компенсацию расходов на банковскую гарантию и на страхование, например, путем оставления за собой части неотработанного аванса? Если да, то как правильно оформить документы и посчитать налоги? Можно ли «перебросить» остаток аванса на расчеты с заказчиком по другому договору и строительному объекту? Какие последствия, связанные с НДС, ожидают подрядчика в данном случае?

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

Семинары

Отдыхать любят сотрудники любой компании: маленькой или большой. Тем более, когда за это еще выплачиваются компенсации. О том, как считаются отпускные, можно долго спорить. Крупные компании давно пользуются специальными программами, например 1С, которые автоматически показывают результат и выставляют сумму выплат для каждого работника. Для желающих самостоятельно посчитать свои законные выплаты в этой статье рассмотрены различные ситуации и расчетные формулы, с помощью которых вычисляется сумма выплат.

В Трудовом Кодексе России сказано, что каждый работник ежегодно имеет право отдохнуть 28 календарных дней. Существуют такие виды отпусков:

На основной отдых претендуют все сотрудники, отработавшие в компании после заключения договора от полугода и больше. Временные работники, заключившие контракт сроком от 2-х месяцев, также рассчитывают на соответствующие выплаты. Дополнительный отдых предоставляется при следующих обстоятельствах: опасные условия труда, ненормированный график работы, работа на Севере. Его могут получить медработники, педагоги и спортсмены (тренеры).

Пособие по родам и беременности оплачивают единовременно. Независимо от стажа, он составляет 100% от среднего оклада. Помните,что законный отпуск не может быть бесплатным. Организация обязана выплатить вам компенсацию в том размере, который получится при расчете. А для этого существуют специальные формулы, которые безошибочно работают во всех ситуациях.

Чтобы узнать, как начисляются отпускные дни, выполните необходимые простые шаги, такие как:

Если вы наберете в интернете «расчет отпускных в 2016 году калькулятор онлайн», то поисковик выдаст вам множество ссылок, по которым самостоятельно просчитывается сумма, которую вам должна организация, как выплату за законный отдых. В них заложена своеобразная формула расчета, благодаря которой автоматически подсчитываются все коэффициенты. Сама формула выглядит так:

Алгоритм вычислений происходит по формуле:

Зная эти несложные формулы и основные данные о своих рабочих днях, среднем заработке и так далее, вы с легкостью самостоятельно посчитаете, сколько вам должна компания, в которой вы работаете не покладая рук. Везде этим занимается главбух, однако не всегда его вычисления верны. Обязательно проверяйте свои начисления, чтобы не быть обманутыми нечестными руководителями, что в современной жизни встречается вовсе нередко.

Пример начисления отпускныхПри расчете очень часто встречаются сложные ситуации, при которых необходимо внимательно изучить все коэффициенты, необходимые для получения правильной суммы. Ответственность за это задание всегда висит на бухгалтере. Он и рассчитывает сумму за отдых всем сотрудникам компании, и ответственность при неправильных расчетах полностью лежит на нем. Не будет лишним, если вы самостоятельно проверите свои отпускные выплаты, чтобы в будущем не случалось никаких неприятных ситуаций.

Чтобы вам было понятно, приведем наглядные примеры расчета отпускных. Возьмем ситуации, когда ваш работник не уходил на больничный или, наоборот, по причине болезни (своей или ребенка) отсутствовал на работе. Кроме того, сотрудники не всегда используют свой законный отдых, либо не успевают им воспользоваться до увольнения. Формула расчета отпускных позволяет вычислять суммы для любых рабочих ситуаций, с которыми сталкиваются работники предприятия и работодатель.

Рассмотрим на примере, как рассчитывается отпуск. Петя Петров захотел уехать на море в мае 2016 года и взять для этого 14 дней. Остаток отпуска переносится. За 12 месяцев ему было начислено 300000 рублей. Как же узнать, сколько будет отпускная компенсация? Вот алгоритм:

Такую сумму организация обязана выплатить своему сотруднику в качестве компенсации. По закону он должен ее получить не позднее, чем за 3 дня до начала законного отдыха. Случается, что работник хочет отдохнуть в начале следующего месяца, а зарплата за отработанный месяц еще не начислена. Тогда производится перерасчет с учетом предыдущего неоплаченного месяца, а в случае изменения суммы заработной платы в последующем месяце – компенсация или удержание разницы при выдаче денег за оплату труда.

Работник предприятия Иван Иванов решил взять очередной отпуск в июле на 14 дней, но при этом не отработал полностью расчетный период, так как по болезни уходил на больничный в апреле. Чтобы произвести верный расчет, нужно знать количество неотработанных дней и затем воспользоваться формулой для расчета:

Работодатель обязан выплатить компенсацию работнику при увольнении, если законный отдых не был использован. Как считаются эти отпускные:

Рассчитать свои законные выплаты самостоятельно совсем не сложно. Нужно просто правильно пользоваться вышеуказанными методиками и знать все необходимые коэффициенты. На видео ниже наглядно показано, как считаются ваши отпускные на примерах. После просмотра вам станут гораздо понятнее нестандартные ситуации при вычислении. Если хотите получить столько, сколько вам полагается, то обязательно производите индексацию самостоятельно и, хорошего вам отдыха!

Новый срок уплаты НДФЛ с отпускных в 2016 году установил Федеральный закон от 02.05.15 № 113-ФЗ. Остановимся подробнее на важных для компаний изменениях.

Срок уплаты НДФЛ в 2016 годуПеречислять НДФЛ с отпускных в 2016 году можно будет раз в месяц. Сейчас налог безопаснее перечислять на дату выдачи отпускных. То есть, до вступления в силу изменений НДФЛ с отпускных надо платить при каждой выплате. Это подтверждают чиновники (письма ФНС России от 13.06.12 № ЕД-4-3/9698@, Минфина России от 06.06.12 № 03-04-08/8–139). На их стороне Президиум ВАС РФ (постановление от 07.02.12 № 11709/11). Но после того, как поправки начнут действовать, все станет гораздо проще. Появится один срок уплаты НДФЛ с отпускных в 2016 году – не позднее последнего числа месяца, в котором выплачены деньги (п. 6 ст. 226 НК РФ в ред. закона № 113-ФЗ).

Уплата НДФЛ с отпускных в 2016 годуОтпускные — это часть зарплаты (ст. 136 ТК РФ). А значит, датой их фактического получения считается последний день месяца (п. 2 ст. 223 НК РФ). В таком случае порядок оплаты НДФЛ с отпускных должен быть такой же, как и для налога, удержанного с зарплаты (п. 6 ст. 226 НК РФ). Например, если компания перечислит отпускные за 10 дней июля (дни отпуска с 11 по 21 июля) – 5 июля 2016 года, то считать крайний срок уплаты НДФЛ с отпускных в 2016 году надо будет на последний день месяца. Другими словами, перечислить НДФЛ с отпускных потребуется не позднее 31 июля.

Напомним, что Закон № 113-ФЗ ввел для работодателей с 2016 года новую отчетность, которую предстоит сдавать по форме 6-НДФЛ . Скачать бланк новой формы можно здесь . За непредставление расчета положен штраф .

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Пенсионный фонд утвердил формы персонифицированной отчетности

Пенсионный фонд утвердил формы персонифицированной отчетности

Нужна ли профессия бухгалтера?

Нужна ли профессия бухгалтера?

По мнению экспертов, профессия бухгалтера в нынешнем виде скоро может перестать быть востребованной на рынке труда, а то и вовсе исчезнуть.

Калькулятор отпускных Трудовым кодексом нашей страны предусмотрено обязательное предоставление отпуска всем работникам любого предприятия или организации. Эта статья станет отличным помощником при расчете отпускных, как для трудящихся, так и для работодателей.

Трудовым кодексом нашей страны предусмотрено обязательное предоставление отпуска всем работникам любого предприятия или организации. Эта статья станет отличным помощником при расчете отпускных, как для трудящихся, так и для работодателей.

Очередной отпуск, предоставляемый один раз за календарный год, должен соответствовать следующим критериям, установленными законодательством:

В 2016 году изменится формула расчета отпускных выплат: при расчете отпускных будет применяться коэффициент (среднемесячное число календарных дней за год) 29.3, а не 29.4 как в прошлом году

Правильный расчет отпускныхДля точного определения положенной суммы отпускных необходимо знать:

Для того чтобы рассчитать размер среднедневного заработка потребуется данные о:

Он определяется достаточно просто: берутся 12 месяцев, идущие непосредственно перед датой ухода работника в отпуск. Если же в этом году не было отработано не единого дня, то берется более ранний срок или период, в котором были доходы.

Выплаты, которые учитываются при расчете отпускныхПосле определения расчетного периода надо обозначить сумму, необходимую для нахождения среднедневного заработка. Для этого суммируются все выплаты в эквиваленте заработной платы за год. Важно помнить, что в эту базу не включают проценты, кредиты, помощь, дивиденды, страховые выплаты и различные компенсации.

Определение размера среднего дневного доходаОн рассчитывается по специальной формуле: СЗ = Д/29,3/12, где 29,3 – среднемесячное число календарных дней за год; СЗ – среднедневной заработок; 12 – количество месяцев; Д - доход сотрудника за определяемый период.

Как рассчитать размер отпускных в 2016 годуОпределив размер среднедневного заработка, можно рассчитать сумму отпускных. Она определяется путем перемножения найденного дневного заработка и количества дней в отпуске. Это самый простой способ определения суммы выплаты, но иногда возникают и более сложные ситуации, о которых и поговорим ниже.

СО = СЗ х ДО, где СЗ – средний дневной заработок, ДО – количество дней в отпуске.

Работник Коврыжкин уходит в отпуск с 05.02.2016 года, продолжительность – 28 положенных дней отпуска. Его оклад составляет 15 000 рублей, надбавка 2 000 рублей. Расчетный период отработал полностью.

Cредний дневной доход: (15 000 + 2000) х 12 /12 / 29,3 = 580,24 руб.

Сумма отпускных: 578,24 х 28 = 16190,72 руб.

Кардинальных отличий или важных особенностей в таком случае не предусмотрено, а непосредственный труд оплачивается пропорционально отработанному периоду. При определении среднедневного заработка учитываемые выплаты включаются по общим правилам, а продолжительность отпуска не меняется.

Если расчетный период отработан не полностьюНеважно сколько в итоге не было отработано, несколько дней или месяцев, в любом случае доход за данный период рассчитывается обычным образом. Причем неотработанное время не должно быть заменено временем, которое не вошло в расчетный период. Для этого нужно просто определить отработанные дни. Они находятся путем деления коэффициента 29,4 на два перемноженных между собой значения: число календарных дней за месяц и число календарных дней отработанных за тот же период.

Работник Коврыжкин с 20.10.2016 уходит в отпуск, продолжительностью 28 календарных дней. Его оклад составляет 20 000 руб. В расчетный период входят октябрь – декабрь 2015 года и январь – сентябрь 2016 года. В июле работник по причине болезни отработал 10 рабочих дней. При этом, 10 рабочих дней приравнивается к 14 календарным дням.

В июле – 21 рабочий день.

Рассчитаем размер заработка за июль

20000 / 21 х 10 = 9523,81 руб.

Определим количество расчетных дней в неполном месяце:

29,4 / 31 х 14 = 13,28 календ. дн.

Рассчитаем сумму отпускных

(9523,81 + 20000 х 11 мес.) / (13,28 + 29,3 х 11) х 28 = 19088,44 руб.

Сумма отпускных составила 19088,44 руб.

Повышение зарплаты может повлиять на расчет отпускных в таких случаях: поднятие заработка произошло во время отпуска, до начала отдыха, но после рассчитываемого периода или непосредственно в расчетном периоде. Для самого определения суммы отпускных потребуется найти специальный коэффициент, который рассчитывается по формуле: заработная плата каждого месяца за расчетный период делится на месячный заработок, который берется по дате ухода на отдых. Если повышение произошло после рассчитываемого периода, но до начала отпуска, то нужно скорректировать среднедневную выплату. Если же оклад поднялся во время отпуска, то корректируется только часть дохода в среднем. При этом она должна приходиться на период со дня окончания отпуска до даты увеличения заработка.

Работник Коврыжкин опять идет в отпуск с 20.10.2016 продолжительностью 28 КД. Его оклад – 20000 руб.

Расчетный период: октябрь – декабрь 2015 года и январь – сентябрь 2016 года.

В сентябре был увеличен оклад на 3000 руб. и составил 23000 руб.

Коэффициент повышения = 23000 / 20000 = 1,15

Рассчитаем сумму отпускных:

(20000 х 1,15 х 11 + 23000) / 12 / 29,3 х 28 = 21904,76 руб.

И снова работник Коврыжкин с 10.11.2016 года уходит в отпуск той же продолжительности, что и в предыдущих примерах. Его оклад – 20000 руб. Расчетный период: ноябрь – декабрь 2015 года и январь – октябрь 2016 года. Для простоты примера, предположим, что расчетный период полностью отработан.

Среднедневной доход составит: (20000 х 12) / 12 / 29,3 х 28 = 19047,62 руб.

В ноябре оклад был увеличен на коэффициент 1,2.

Скорректируем сумму отпускных:

19047,62 х 1,2 = 22857,14 руб.

Если оклад повысили в период отпуска, тогда следует скорректировать часть среднего дохода, приходящегося на период со дня увеличения оклада и до дня окончания отпуска.