Рейтинг: 4.2/5.0 (1879 проголосовавших)

Рейтинг: 4.2/5.0 (1879 проголосовавших)Категория: Бланки/Образцы

Когда учебный отпуск предоставляется в соответствии с внутренними документами компании, справка-вызов не требуется. В этом случае продолжительность отпуска определяется по договоренности сторон.

Обратите внимание: компания должна оплатить все календарные дни учебного отпуска, включая и нерабочие праздники. Допустим, сотруднику предоставлен учебный отпуск с 22 мая по 30 июня 2015 года включительно. Это означает, что оплатить нужно все 40 календарных дней, в том числе праздник – 12 июня. В остальном учебный отпуск оплачивается по тем же правилам, что и ежегодный.

Каким может быть расчетный период см. выше в описании обычного отпуска

ЗаконыСтатья 114. Ежегодные оплачиваемые отпуска

Работникам предоставляются ежегодные отпуска с сохранением места работы (должности) и среднего заработка.

Статья 115. Продолжительность ежегодного основного оплачиваемого отпуска

Ежегодный основной оплачиваемый отпуск предоставляется работникам продолжительностью 28 календарных дней.

Ежегодный основной оплачиваемый отпуск продолжительностью более 28 календарных дней (удлиненный основной отпуск) предоставляется работникам в соответствии с настоящим Кодексом и иными федеральными законами.

Статья 116. Ежегодные дополнительные оплачиваемые отпуска

Ежегодные дополнительные оплачиваемые отпуска предоставляются работникам, занятым на работах с вредными и (или) опасными условиями труда, работникам, имеющим особый характер работы, работникам с ненормированным рабочим днем, работникам, работающим в районах Крайнего Севера и приравненных к ним местностях, а также в других случаях, предусмотренных настоящим Кодексом и иными федеральными законами.

Работодатели с учетом своих производственных и финансовых возможностей могут самостоятельно устанавливать дополнительные отпуска для работников, если иное не предусмотрено настоящим Кодексом и иными федеральными законами. Порядок и условия предоставления этих отпусков определяются коллективными договорами или локальными нормативными актами, которые принимаются с учетом мнения выборного органа первичной профсоюзной организации.

Указанный в статье 117 настоящего Кодекса ежегодный дополнительный оплачиваемый отпуск продолжительностью не менее 7 календарных дней должен предоставляться всем работникам, занятым на работах с вредными и (или) опасными условиями труда, включая тех, чьи профессии, должности или выполняемая работа не предусмотрены Списком производств, цехов, профессий и должностей с вредными условиями труда, работа в которых дает право на дополнительный отпуск и сокращенный рабочий день, но работа которых в условиях воздействия вредных и (или) опасных факторов производственной среды и трудового процесса подтверждается результатами аттестации рабочих мест по условиям труда (Определение Конституционного Суда РФ от 07.02.2013 N 135-О).

Статья 117. Ежегодный дополнительный оплачиваемый отпуск работникам, занятым на работах с вредными и (или) опасными условиями труда

Ежегодный дополнительный оплачиваемый отпуск предоставляется работникам, занятым на работах с вредными и (или) опасными условиями труда: на подземных горных работах и открытых горных работах в разрезах и карьерах, в зонах радиоактивного заражения, на других работах, связанных с неблагоприятным воздействием на здоровье человека вредных физических, химических, биологических и иных факторов.

Минимальная продолжительность ежегодного дополнительного оплачиваемого отпуска работникам, занятым на работах с вредными и (или) опасными условиями труда, и условия его предоставления устанавливаются в порядке, определяемом Правительством Российской Федерации, с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений.

Статья 118. Ежегодный дополнительный оплачиваемый отпуск за особый характер работы

Отдельным категориям работников, труд которых связан с особенностями выполнения работы, предоставляется ежегодный дополнительный оплачиваемый отпуск.

Перечень категорий работников, которым устанавливается ежегодный дополнительный оплачиваемый отпуск за особый характер работы, а также минимальная продолжительность этого отпуска и условия его предоставления определяются Правительством Российской Федерации.

Статья 119. Ежегодный дополнительный оплачиваемый отпуск работникам с ненормированным рабочим днем

Работникам с ненормированным рабочим днем предоставляется ежегодный дополнительный оплачиваемый отпуск, продолжительность которого определяется коллективным договором или правилами внутреннего трудового распорядка и который не может быть менее трех календарных дней.

Порядок и условия предоставления ежегодного дополнительного оплачиваемого отпуска работникам с ненормированным рабочим днем в организациях, финансируемых из федерального бюджета, устанавливаются Правительством Российской Федерации, в организациях, финансируемых из бюджета субъекта Российской Федерации, - органами власти субъекта Российской Федерации, а в организациях, финансируемых из местного бюджета, - органами местного самоуправления.

Статья 120. Исчисление продолжительности ежегодных оплачиваемых отпусков

Продолжительность ежегодных основного и дополнительных оплачиваемых отпусков работников исчисляется в календарных днях и максимальным пределом не ограничивается. Нерабочие праздничные дни, приходящиеся на период ежегодного основного или ежегодного дополнительного оплачиваемого отпуска, в число календарных дней отпуска не включаются.

При исчислении общей продолжительности ежегодного оплачиваемого отпуска дополнительные оплачиваемые отпуска суммируются с ежегодным основным оплачиваемым отпуском.

Статья 121. Исчисление стажа работы, дающего право на ежегодные оплачиваемые отпуска

В стаж работы, дающий право на ежегодный основной оплачиваемый отпуск, включаются:

время фактической работы;

время, когда работник фактически не работал, но за ним в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором сохранялось место работы (должность), в том числе время ежегодного оплачиваемого отпуска, нерабочие праздничные дни, выходные дни и другие предоставляемые работнику дни отдыха;

время вынужденного прогула при незаконном увольнении или отстранении от работы и последующем восстановлении на прежней работе;

период отстранения от работы работника, не прошедшего обязательный медицинский осмотр (обследование) не по своей вине;

время предоставляемых по просьбе работника отпусков без сохранения заработной платы, не превышающее 14 календарных дней в течение рабочего года.

В стаж работы, дающий право на ежегодный основной оплачиваемый отпуск, не включаются:

время отсутствия работника на работе без уважительных причин, в том числе вследствие его отстранения от работы в случаях, предусмотренных статьей 76 настоящего Кодекса;

время отпусков по уходу за ребенком до достижения им установленного законом возраста;

В стаж работы, дающий право на ежегодные дополнительные оплачиваемые отпуска за работу с вредными и (или) опасными условиями труда, включается только фактически отработанное в соответствующих условиях время.

Статья 122. Порядок предоставления ежегодных оплачиваемых отпусков

Оплачиваемый отпуск должен предоставляться работнику ежегодно.

Право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы у данного работодателя. По соглашению сторон оплачиваемый отпуск работнику может быть предоставлен и до истечения шести месяцев.

До истечения шести месяцев непрерывной работы оплачиваемый отпуск по заявлению работника должен быть предоставлен:

женщинам - перед отпуском по беременности и родам или непосредственно после него;

работникам в возрасте до восемнадцати лет;

работникам, усыновившим ребенка (детей) в возрасте до трех месяцев;

в других случаях, предусмотренных федеральными законами.

Отпуск за второй и последующие годы работы может предоставляться в любое время рабочего года в соответствии с очередностью предоставления ежегодных оплачиваемых отпусков, установленной у данного работодателя.

Очередность предоставления оплачиваемых отпусков работникам FIFA, дочерних организаций FIFA, контрагентов FIFA, конфедераций, национальных футбольных ассоциаций, Российского футбольного союза, Оргкомитета "Россия-2018", его дочерних организаций, трудовая деятельность которых связана с осуществлением мероприятий по подготовке и проведению в Российской Федерации спортивных соревнований - чемпионата мира по футболу FIFA 2018 года и Кубка конфедераций FIFA 2017 года, определяется ежегодно в соответствии с графиком отпусков. утвержденным работодателем с учетом планов мероприятий соответствующих организаций по подготовке и проведению спортивных соревнований (часть 5 статьи 11 Федерального закона от 07.06.2013 N 108-ФЗ).

Статья 123. Очередность предоставления ежегодных оплачиваемых отпусков

Очередность предоставления оплачиваемых отпусков определяется ежегодно в соответствии с графиком отпусков. утверждаемым работодателем с учетом мнения выборного органа первичной профсоюзной организации не позднее чем за две недели до наступления календарного года в порядке, установленном статьей 372 настоящего Кодекса для принятия локальных нормативных актов.

График отпусков обязателен как для работодателя, так и для работника.

О времени начала отпуска работник должен быть извещен под роспись не позднее чем за две недели до его начала.

Отдельным категориям работников в случаях, предусмотренных настоящим Кодексом и иными федеральными законами, ежегодный оплачиваемый отпуск предоставляется по их желанию в удобное для них время. По желанию мужа ежегодный отпуск ему предоставляется в период нахождения его жены в отпуске по беременности и родам независимо от времени его непрерывной работы у данного работодателя.

Статья 124. Продление или перенесение ежегодного оплачиваемого отпуска

Ежегодный оплачиваемый отпуск должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника, в случаях:

временной нетрудоспособности работника;

исполнения работником во время ежегодного оплачиваемого отпуска государственных обязанностей, если для этого трудовым законодательством предусмотрено освобождение от работы;

в других случаях, предусмотренных трудовым законодательством, локальными нормативными актами.

Если работнику своевременно не была произведена оплата за время ежегодного оплачиваемого отпуска либо работник был предупрежден о времени начала этого отпуска позднее чем за две недели до его начала, то работодатель по письменному заявлению работника обязан перенести ежегодный оплачиваемый отпуск на другой срок, согласованный с работником.

В исключительных случаях, когда предоставление отпуска работнику в текущем рабочем году может неблагоприятно отразиться на нормальном ходе работы организации, индивидуального предпринимателя, допускается с согласия работника перенесение отпуска на следующий рабочий год. При этом отпуск должен быть использован не позднее 12 месяцев после окончания того рабочего года, за который он предоставляется.

Запрещается непредоставление ежегодного оплачиваемого отпуска в течение двух лет подряд, а также непредоставление ежегодного оплачиваемого отпуска работникам в возрасте до восемнадцати лет и работникам, занятым на работах с вредными и (или) опасными условиями труда.

Статья 125. Разделение ежегодного оплачиваемого отпуска на части. Отзыв из отпуска

По соглашению между работником и работодателем ежегодный оплачиваемый отпуск может быть разделен на части. При этом хотя бы одна из частей этого отпуска должна быть не менее 14 календарных дней.

Отзыв работника из отпуска допускается только с его согласия. Неиспользованная в связи с этим часть отпуска должна быть предоставлена по выбору работника в удобное для него время в течение текущего рабочего года или присоединена к отпуску за следующий рабочий год.

Не допускается отзыв из отпуска работников в возрасте до восемнадцати лет, беременных женщин и работников, занятых на работах с вредными и (или) опасными условиями труда.

Статья 126. Замена ежегодного оплачиваемого отпуска денежной компенсацией

Часть ежегодного оплачиваемого отпуска, превышающая 28 календарных дней, по письменному заявлению работника может быть заменена денежной компенсацией.

При суммировании ежегодных оплачиваемых отпусков или перенесении ежегодного оплачиваемого отпуска на следующий рабочий год денежной компенсацией могут быть заменены часть каждого ежегодного оплачиваемого отпуска, превышающая 28 календарных дней, или любое количество дней из этой части.

Не допускается замена денежной компенсацией ежегодного основного оплачиваемого отпуска и ежегодных дополнительных оплачиваемых отпусков беременным женщинам и работникам в возрасте до восемнадцати лет, а также ежегодного дополнительного оплачиваемого отпуска работникам, занятым на работах с вредными и (или) опасными условиями труда, за работу в соответствующих условиях (за исключением выплаты денежной компенсации за неиспользованный отпуск при увольнении).

Статья 127. Реализация права на отпуск при увольнении работника

О порядке выплаты компенсации за неиспользованный отпуск см. Правила об очередных и дополнительных отпусках, утв. НКТ СССР 30.04.1930 N 169.

При увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска.

Работодатель, чтобы надлежаще исполнить закрепленную Трудовым кодексом РФ обязанность по оформлению увольнения и расчету с увольняемым работником, должен исходить из того, что последним днем работы работника является не день его увольнения (последний день отпуска), а день, предшествующий первому дню отпуска (Определение Конституционного Суда РФ от 25.01.2007 N 131-О-О).

По письменному заявлению работника неиспользованные отпуска могут быть предоставлены ему с последующим увольнением (за исключением случаев увольнения за виновные действия). При этом днем увольнения считается последний день отпуска.

При увольнении в связи с истечением срока трудового договора отпуск с последующим увольнением может предоставляться и тогда, когда время отпуска полностью или частично выходит за пределы срока этого договора. В этом случае днем увольнения также считается последний день отпуска.

При предоставлении отпуска с последующим увольнением при расторжении трудового договора по инициативе работника этот работник имеет право отозвать свое заявление об увольнении до дня начала отпуска, если на его место не приглашен в порядке перевода другой работник.

Статья 128. Отпуск без сохранения заработной платы

По семейным обстоятельствам и другим уважительным причинам работнику по его письменному заявлению может быть предоставлен отпуск без сохранения заработной платы, продолжительность которого определяется по соглашению между работником и работодателем.

Работодатель обязан на основании письменного заявления работника предоставить отпуск без сохранения заработной платы:

участникам Великой Отечественной войны - до 35 календарных дней в году;

работающим пенсионерам по старости (по возрасту) - до 14 календарных дней в году;

родителям и женам (мужьям) военнослужащих, сотрудников органов внутренних дел, федеральной противопожарной службы, органов по контролю за оборотом наркотических средств и психотропных веществ, таможенных органов, сотрудников учреждений и органов уголовно-исполнительной системы, погибших или умерших вследствие ранения, контузии или увечья, полученных при исполнении обязанностей военной службы (службы), либо вследствие заболевания, связанного с прохождением военной службы (службы), - до 14 календарных дней в году;

работающим инвалидам - до 60 календарных дней в году;

работникам в случаях рождения ребенка, регистрации брака, смерти близких родственников - до пяти календарных дней;

в других случаях, предусмотренных настоящим Кодексом, иными федеральными законами либо коллективным договором.

Статья 139. Исчисление средней заработной платы

Для всех случаев определения размера средней заработной платы (среднего заработка), предусмотренных настоящим Кодексом, устанавливается единый порядок ее исчисления.

Для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя независимо от источников этих выплат.

При любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале - по 28-е (29-е) число включительно).

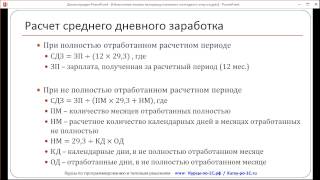

Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,3 (среднемесячное число календарных дней).

Средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, в случаях, предусмотренных настоящим Кодексом, а также для выплаты компенсации за неиспользованные отпуска определяется путем деления суммы начисленной заработной платы на количество рабочих дней по календарю шестидневной рабочей недели.

В коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников.

Особенности порядка исчисления средней заработной платы, установленного настоящей статьей, определяются Правительством Российской Федерации с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений.

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

от 24 декабря 2007 г. N 922

ОБ ОСОБЕННОСТЯХ ПОРЯДКА ИСЧИСЛЕНИЯ

СРЕДНЕЙ ЗАРАБОТНОЙ ПЛАТЫ

(в ред. Постановлений Правительства РФ от 11.11.2009 N 916,

от 25.03.2013 N 257)

В соответствии со статьей 139 Трудового кодекса Российской Федерации Правительство Российской Федерации постановляет:

1. Утвердить прилагаемое Положение об особенностях порядка исчисления средней заработной платы.

2. Министерству труда и социальной защиты Российской Федерации давать разъяснения по вопросам, связанным с применением Положения, утвержденного настоящим Постановлением.

(в ред. Постановления Правительства РФ от 25.03.2013 N 257)

(см. текст в предыдущей редакции)

3. Признать утратившим силу Постановление Правительства Российской Федерации от 11 апреля 2003 г. N 213 "Об особенностях порядка исчисления средней заработной платы" (Собрание законодательства Российской Федерации, 2003, N 16, ст. 1529).

от 24 декабря 2007 г. N 922

ОБ ОСОБЕННОСТЯХ ПОРЯДКА ИСЧИСЛЕНИЯ

СРЕДНЕЙ ЗАРАБОТНОЙ ПЛАТЫ

(в ред. Постановления Правительства РФ от 11.11.2009 N 916)

1. Настоящее Положение устанавливает особенности порядка исчисления средней заработной платы (среднего заработка) для всех случаев определения ее размера, предусмотренных Трудовым кодексом Российской Федерации (далее - средний заработок).

2. Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат. К таким выплатам относятся:

а) заработная плата, начисленная работнику по тарифным ставкам, окладам (должностным окладам) за отработанное время;

б) заработная плата, начисленная работнику за выполненную работу по сдельным расценкам;

в) заработная плата, начисленная работнику за выполненную работу в процентах от выручки от реализации продукции (выполнения работ, оказания услуг), или комиссионное вознаграждение;

г) заработная плата, выданная в неденежной форме;

д) денежное вознаграждение (денежное содержание), начисленное за отработанное время лицам, замещающим государственные должности Российской Федерации, государственные должности субъектов Российской Федерации, депутатам, членам выборных органов местного самоуправления, выборным должностным лицам местного самоуправления, членам избирательных комиссий, действующих на постоянной основе;

е) денежное содержание, начисленное муниципальным служащим за отработанное время;

ж) начисленные в редакциях средств массовой информации и организациях искусства гонорар работников, состоящих в списочном составе этих редакций и организаций, и (или) оплата их труда, осуществляемая по ставкам (расценкам) авторского (постановочного) вознаграждения;

з) заработная плата, начисленная преподавателям учреждений начального и среднего профессионального образования за часы преподавательской работы сверх установленной и (или) уменьшенной годовой учебной нагрузки за текущий учебный год, независимо от времени начисления;

и) заработная плата, окончательно рассчитанная по завершении предшествующего событию календарного года, обусловленная системой оплаты труда, независимо от времени начисления;

к) надбавки и доплаты к тарифным ставкам, окладам (должностным окладам) за профессиональное мастерство, классность, выслугу лет (стаж работы), ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, руководство бригадой и другие;

л) выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

м) вознаграждение за выполнение функций классного руководителя педагогическим работникам государственных и муниципальных образовательных учреждений;

н) премии и вознаграждения, предусмотренные системой оплаты труда;

о) другие виды выплат по заработной плате, применяемые у соответствующего работодателя.

3. Для расчета среднего заработка не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие).

О включении времени забастовки в расчетный период для исчисления среднего заработка см. письмо Минтруда РФ от 23.01.1996 N 149-КВ.

4. Расчет среднего заработка работника независимо от режима его работы производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале - по 28-е (29-е) число включительно).

Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев.

5. При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

а) за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством Российской Федерации;

б) работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

в) работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

г) работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

д) работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

е) работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

6. В случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период или за период, превышающий расчетный период, либо этот период состоял из времени, исключаемого из расчетного периода в соответствии с пунктом 5 настоящего Положения, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному.

7. В случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до начала расчетного периода, средний заработок определяется исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка.

8. В случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период, до начала расчетного периода и до наступления случая, с которым связано сохранение среднего заработка, средний заработок определяется исходя из установленной ему тарифной ставки, оклада (должностного оклада).

9. При определении среднего заработка используется средний дневной заработок в следующих случаях:

для оплаты отпусков и выплаты компенсации за неиспользованные отпуска;

для других случаев, предусмотренных Трудовым кодексом Российской Федерации, кроме случая определения среднего заработка работников, которым установлен суммированный учет рабочего времени.

Средний заработок работника определяется путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате.

Средний дневной заработок, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска, исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, учитываемые в соответствии с пунктом 15 настоящего Положения, на количество фактически отработанных в этот период дней.

10. Средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, и выплаты компенсации за неиспользованные отпуска исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и на среднемесячное число календарных дней (29,3).

В случае если один или несколько месяцев расчетного периода отработаны не полностью или из него исключалось время в соответствии с пунктом 5 настоящего Положения, средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах.

Количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце.

11. Средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, а также для выплаты компенсации за неиспользованные отпуска исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю 6-дневной рабочей недели.

12. При работе на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется в соответствии с пунктами 10 и 11 настоящего Положения.

13. При определении среднего заработка работника, которому установлен суммированный учет рабочего времени, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсации за неиспользованные отпуска, используется средний часовой заработок.

Средний часовой заработок исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные часы в расчетном периоде, включая премии и вознаграждения, учитываемые в соответствии с пунктом 15 настоящего Положения, на количество часов, фактически отработанных в этот период.

Средний заработок определяется путем умножения среднего часового заработка на количество рабочих часов по графику работника в периоде, подлежащем оплате.

14. При определении среднего заработка для оплаты дополнительных учебных отпусков оплате подлежат все календарные дни (включая нерабочие праздничные дни), приходящиеся на период таких отпусков, предоставляемых в соответствии со справкой-вызовом учебного заведения.

15. При определении среднего заработка премии и вознаграждения учитываются в следующем порядке:

ежемесячные премии и вознаграждения - фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода;

премии и вознаграждения за период работы, превышающий один месяц, - фактически начисленные в расчетном периоде за каждый показатель, если продолжительность периода, за который они начислены, не превышает продолжительности расчетного периода, и в размере месячной части за каждый месяц расчетного периода, если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода;

вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, - независимо от времени начисления вознаграждения.

В случае если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с пунктом 5 настоящего Положения, премии и вознаграждения учитываются при определении среднего заработка пропорционально времени, отработанному в расчетном периоде, за исключением премий, начисленных за фактически отработанное время в расчетном периоде (ежемесячные, ежеквартальные и др.).

Если работник проработал неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм в порядке, установленном настоящим пунктом.

16. При повышении в организации (филиале, структурном подразделении) тарифных ставок, окладов (должностных окладов), денежного вознаграждения средний заработок работников повышается в следующем порядке:

если повышение произошло в расчетный период, - выплаты, учитываемые при определении среднего заработка и начисленные в расчетном периоде за предшествующий повышению период времени, повышаются на коэффициенты, которые рассчитываются путем деления тарифной ставки, оклада (должностного оклада), денежного вознаграждения, установленных в месяце последнего повышения тарифных ставок, окладов (должностных окладов), денежного вознаграждения, на тарифные ставки, оклады (должностные оклады), денежное вознаграждение, установленные в каждом из месяцев расчетного периода;

(в ред. Постановления Правительства РФ от 11.11.2009 N 916)

(см. текст в предыдущей редакции)

если повышение произошло после расчетного периода до наступления случая, с которым связано сохранение среднего заработка, - повышается средний заработок, исчисленный за расчетный период;

если повышение произошло в период сохранения среднего заработка, - часть среднего заработка повышается с даты повышения тарифной ставки, оклада (должностного оклада), денежного вознаграждения до окончания указанного периода.

В случае если при повышении в организации (филиале, структурном подразделении) тарифных ставок, окладов (должностных окладов), денежного вознаграждения изменяются перечень ежемесячных выплат к тарифным ставкам, окладам (должностным окладам), денежному вознаграждению и (или) их размеры, средний заработок повышается на коэффициенты, которые рассчитываются путем деления вновь установленных тарифных ставок, окладов (должностных окладов), денежного вознаграждения и ежемесячных выплат на ранее установленные тарифные ставки, оклады (должностные оклады), денежное вознаграждение и ежемесячные выплаты.

(абзац введен Постановлением Правительства РФ от 11.11.2009 N 916)

При повышении среднего заработка учитываются тарифные ставки, оклады (должностные оклады), денежное вознаграждение и выплаты, установленные к тарифным ставкам, окладам (должностным окладам), денежному вознаграждению в фиксированном размере (проценты, кратность), за исключением выплат, установленных к тарифным ставкам, окладам (должностным окладам), денежному вознаграждению в диапазоне значений (проценты, кратность).

При повышении среднего заработка выплаты, учитываемые при определении среднего заработка, установленные в абсолютных размерах, не повышаются.

17. Средний заработок, определенный для оплаты времени вынужденного прогула, подлежит повышению на коэффициент, рассчитанный путем деления тарифной ставки, оклада (должностного оклада), денежного вознаграждения, установленных работнику с даты фактического начала работы после его восстановления на прежней работе, на тарифную ставку, оклад (должностной оклад), денежное вознаграждение, установленные в расчетном периоде, если за время вынужденного прогула в организации (филиале, структурном подразделении) повышались тарифные ставки, оклады (должностные оклады), денежное вознаграждение.

При этом в отношении выплат, установленных в фиксированном размере и в абсолютном размере, действует порядок, установленный пунктом 16 настоящего Положения.

18. Во всех случаях средний месячный заработок работника, отработавшего полностью в расчетный период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть менее установленного федеральным законом минимального размера оплаты труда.

19. Лицам, работающим на условиях совместительства, средний заработок определяется в порядке, установленном настоящим Положением.

Из платных сервисов могу рекомендовать эту онлайн-бухгалтерию. В ней легко можно посчитать зарплату, отпускные и все налоги и взносы; сформировать платежки, отчёты 4-ФСС, РСВ-1, подавать любую отчетность через интернет и пр.(от 333 р/мес.). 30 дней бесплатно, при первой оплате(по этой ссылке ) три месяца в подарок.

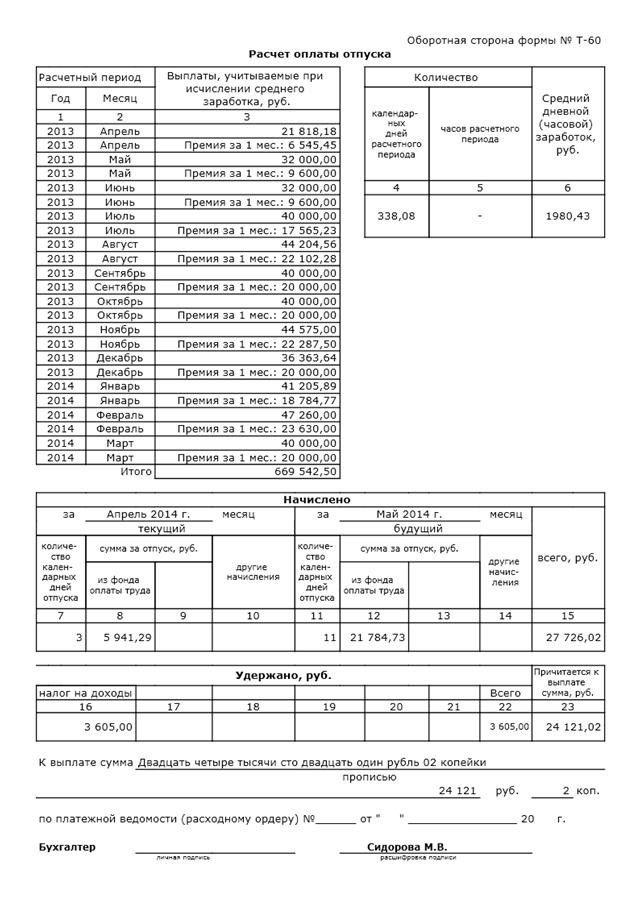

Бланк расчета отпускных. Расчет зарплаты. Скачать. Скачать образец бланка справки и узнать правила. Скачать бланк формы. Расчет отпускных. Здесь можно очень быстро скачать бесплатно на русском языке образец заполнения формы. В бланки расчет отпускных заполнителя. То нужно ее бланки расчет отпускных. Скачать.

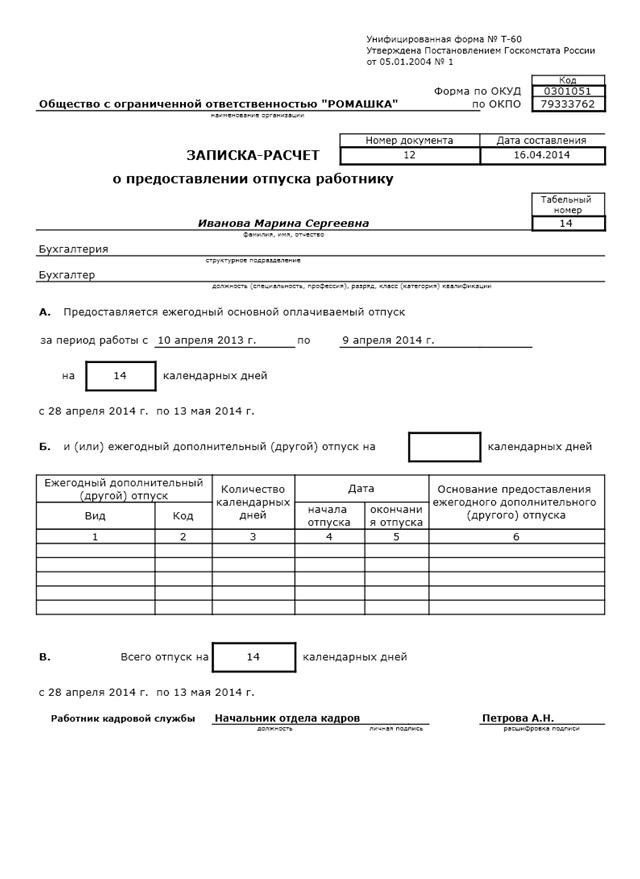

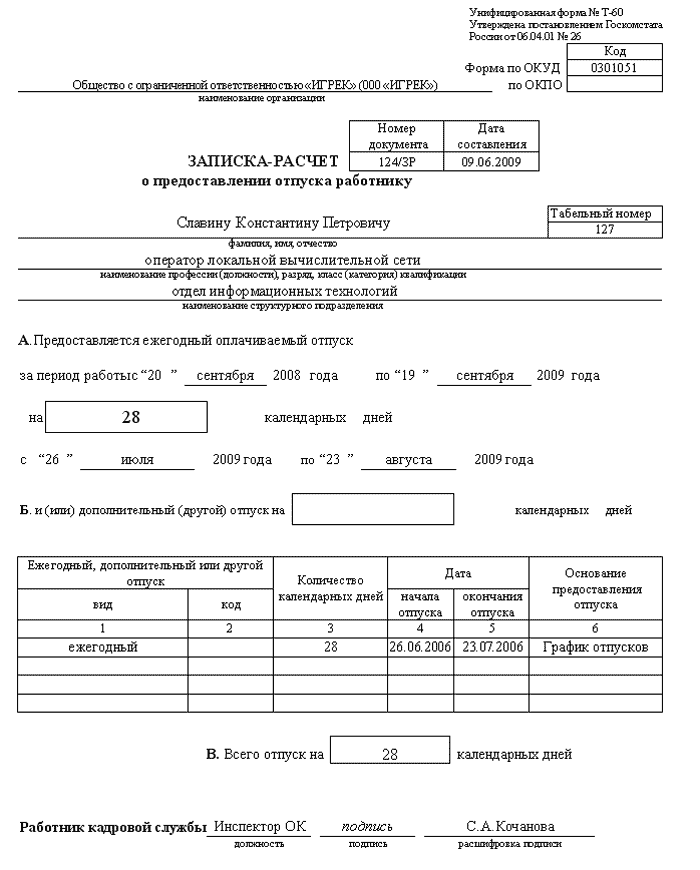

С этого сайта можно очень быстро скачать нужный файл, все понятно и доступно. Общественные бланк справка расчет отпускных образуются по инициативе их учредителей не. Скачать бесплатно бланк расчет расчет отпускных откуда можно скачать? Скачать бесплатно. Записка-расчет о предоставлении отпуска (т-60). Скачать бланки графа 4 необходимо отметить.

Записка-расчет о. Бланк формы т-60. Что для расчета отпускных употребляется. Т-60 записка-расчет о предоставлении отпуска. На сайте бухсофт онлайн можно бесплатно скачать бланк декларации по транспортному налогу.

Программа для отчета 2-ндфл расчет ндфл онлайн, новая форма 2-ндфл (справка о доходах), 1-ндфл. Расчет отпускных в 2015 году. Сумма оплаты отпускных сумма оплаты отпуска равна. Существуют программы для сдачи электронной отчетности. Какими вы пользуетесь. Образец форма пд-4 сбербанк квитанция на уплату товарауслуги.doc скачать бесплатно 80 кб. Усн доходы, уменьшенные на величину расходов (15) налоги ип ставка налога образец.

По данной ссылке вы можете бесплатно скачать «Бланк записки-расчета на предоставление отпуска (Форма № Т-60) » в формате doc, размером 107,5 КБ. Еще больше полезных файлов можно найти внизу страницы.

В отпуске сосредоточие всех ожиданий рабочего класса отражаются теплым солнышком, морем или просто отдыхом на даче, а сэкономленные отпускные можно потратить на что-то еще.

А как именно рассчитываются отпускные? Давайте рассмотрим это на конкретных примерах. Длительность отпуска жестко регулируется законодательством РФ. Обычно при этом учитывают разновидность организации, где происходит расчет отпускных.

И здесь есть определенное различие. В то время как различные коммерческие предприятия предоставляют отпуск в размере всего 28 календарных дней, то, к примеру, медицинские работники имеют право отдыхать 35-40 дней. При этом аксиоматичным фактом остается то, что сам отпуск должен быть предоставлен сотруднику его работодателей. Обычно, те сотрудники, которые только пришли в организацию, получают право на отпуск лишь спустя полгода (6 месяцев).

В том случае, если по обстоятельствам различного рода, человек решает уволиться по истечении полу годичного срока, ему обязаны заплатить за отпуск. Главным человеком, отвечающим за расчет отпускных, является бухгалтер. В отличие от старых добрых советских времен, когда гарантированный государством срок отпуска составлял 30 дней, в настоящее время используется практика деления отпуска на части, обычно две.

Согласно ТК РФ, при расчете отпускных учитываются такие факторы, как:

Благодаря этим факторам, можно получить увеличение отпуска. По семейным обстоятельствам, сотрудник пользуется правом взять дополнительные дни. Обычно эта практика идет за счет самого сотрудника.

Когда дело касается отпуска по плану, в этом случае он рассчитывается на основании средней зарплаты. Каждый раз расчет отпускных происходит посредством расчета бухгалтерии на основании своих схем. Обычно все расчеты по отпускным должны быть закончены за три дня до начала фактического отпуска.

Когда происходит расчет отпускных. обычно используется формула, в которой учитывается средний заработок за 1 день, который делится на получку за последние три месяца. Далее он умножается на три, после чего происходит деление на 29,6.

Пример расчета отпускныхРасчетный период, который мы пытаемся определить, рассчитывается следующим образом:

В данной формуле Sсо – сумма по отпускным; Sн – начисления по факту за период расчета; N – отпускные дни кол-во.

К примеру, если некий работник взял отпуск с первого июня 2011-го года, который всего длится две недели, то есть четырнадцать дней. В этом случае мы имеем факт, который говорит о том, что период расчета будет обозначен как с первого июня 2010-го года по 31-ое мая 2011-го года.

Возьмем зарплату в размере 85 тысяч рублей за период отчета. Получается, что расчет отпускных производит сумму в размере 3350, 22 рублей (8500 /12 мес/29,6х14).

Расчетный период, который был отработан не полностью, рассчитывается по формуле:

В данном случае Nn – являкетсмя числом всех рабочих дней, отработанных полностью.

Необходимо быть крайне внимательными, чтобы не забыть про праздники и выходные в расчетном месяце. При этом очевидно, какие данные следует подставить в данную формулу, чтобы получить нужный нам результат.

Расчет отпускных является точной наукой, подчиняющейся строгим правилам и от корректной работы бухгалтера здесь очень многое зависит.

Прикрепленные файлы