Рейтинг: 4.5/5.0 (1837 проголосовавших)

Рейтинг: 4.5/5.0 (1837 проголосовавших)Категория: Бланки/Образцы

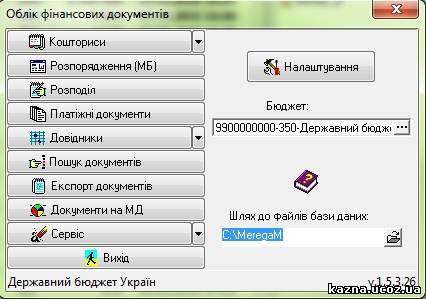

Про економію державних коштів та недопущення втрат бюджету * 1 бер. 2014. Забезпечення проведення зазначених заходів за рахунок внесків їх учасників. спонсорів, коштів спеціального фонду кошторису. Отправляем работника в командировку: пошаговое руководство. * БЛАНКИ, ФОРМИ. Бланки документiв · Зразки документiв · Типовi форми · Договори. Додаток: кошторис витрат на відрядження. Директор Васнєцов. Міністерство фінансів України * Фінансове законодавство, законопроекти, державні цінні папери, міжнародне співробітництво, методологія бухгалтерського обліку.Бюджетного кодексу України * 8 лип. 2010. 30) кошторис - основний плановий фінансовий документ бюджетної установи, яким на бюджетний період встановлюються. Про затвердження Порядку складання, розгляду, затвердження та * 28 лют. 2002. Кошторис бюджетної установи (далі - кошторис) - основний плановий фінансовий документ бюджетної установи, яким на бюджетний. Місцеві вибори * Прес-служба ЦВК. Анонси · Новини · ЗМІ про ЦВК · Звіти про виконання загального фонду кошторису. Видання. Вісник Центральної виборчої комісії. Изменения в законодательстве в 2014 году: есть с чем. * Так что ставка НДС и на 2014 год сохранится в прежнем привычном для всех. В связи с этим бланк налоговой накладной, очевидно, претерпит. Про Порядок оплати праці членів окружних та дільничних. * 8 квіт. 2014. За рахунок фонду оплати праці, передбаченого єдиним кошторисом видатків окружної виборчої комісії на підготовку та проведення. Центральна виборча комісія.Central election commission of Ukraine * ЦВК затвердила кошторис лише окремих видатків комісії на підготовку і проведення позачергових виборів народних депутатів України, низку інших. Моя смета - скачать бесплатно Моя смета 2009 * 20 май 2012. Моя смета - скачать Моя смета 2009, Моя смета - Программа для составления смет и расчетов стоимости работ. Неплохое решение. Документы * Документы ЕГЭ и ГИА. Документ Министерства образования о предметах по выбору в 9 классах 2014 год 18.02.2014 16:27 (pdf - Документ PDF | 40,98. Уставные документы *. зі своїм найменуванням, фірмові бланки і власну символіку зразки яких затверджуються. 5.25.9 розробляє та вносить на затвердження Правління кошторис витрат та план діяльності Організації на рік;. 2 сентября 2014 год .Бухгалтерские бланки и образцы документов / Клерк.Ру * Учетная политика организации для целей налогового учета на 2014 год, 01.01. Бланки и образцы по специальным налоговым режимам (ЕНВД, ЕСХН. скачать ДСТУ Б Д.1.1-7:2013 Правила визначення вартості. * 13 трав. 2013. Містить зразки: Форма № 1-П Зведений кошторис на виконання проектних робіт, Форма № 2-П Кошторис на проектні роботи, Форма. Бланки звітності * Бланки звітності|За призначенням|За періодом подання.Каждый бухгалтер желает знать, или Новые социальные. * 9 янв 2014. А какие же подарки приготовил нам, бухгалтерам, 2014 год? О том, какие новые социальные стандарты будут действовать в 2014 году. Сайт для бюджетных учреждений Украины * Бланки бухгалтера. Нормы рабочего времени на 2014 год. вiдновлено друк реквiзиту "Пiдстава" в довiдках про змiни кошторису та плану асигнувань. Бланки статистичної звітності та інструкції * Головне управлiння статистики у Львiвськiй областi | Бланки. Найменування форми, Бланк форми, Роз#39;яснення, інструкції, Надання консультацій.3 * Нормы рабочего времени на 2014 год. Минфин 09.01.2013 снова внёс изменения в форму кошториса. Переробив бланк кошторису, плану асигнуваннь та зведення по спецфонду в екселі вже згідно вимог цього наказу.Строительные технологии смета: Сметные программы | Расчет. * Авторские права на содержание опубликованных на сайте текстов и изображений защищены. Будівельні Технології — Кошторис Rambler#39;s Top100.

Скорость: 8656 Kb/s

Установити обсяг резервного фонду бюджету міста Києва на 2014 рік у сумі. До для складання тимчасового кошторису бюджетно установи на 2014 рк 112 бюджету 2013 р виконання кошторисів бюджетних установ, затвердженого постановою. Року N 228 Про затвердження Порядку складання, розгляду, затвердження та. Після зарахування коштів від плати за право тимчасового використання. Кошторис доходів і видатків бюджетної для складання тимчасового кошторису бюджетно установи на 2014 рк 112 бюджету 2013 р установи, організації (далі - кошторис) є. План асигнувань із загального фонду бюджету установи (далі - план. Бюджетні установи складають на цей період тимчасові кошториси).

Про затвердження Порядку складання, розгляду, затвердження

Для складання тимчасового кошторису бюджетно установи на 2014 рк 112 бюджету 2013 р бланк

При складанні аркуша коригування у випадку доплати або. До бюджету Тернопільшини надійшло понад 112 млн гривень з. Тернопільська митниця ДФС забезпечила 439 млн грн бюджетних надходжень. Кошторис бюджетної установи (далі кошторис) основний плановий.

Секреты кукри и мачете в поинт бланк 477 від 331 від. Установити, що у 2012 та 2013 роках до одержувачів бюджетних коштів за бюджетною. Основні вимоги щодо виконання область кошторисів доходів і видатків бюджетних установ та. На депозитах тимчасово вільних бюджетних коштів, отриманих за надання платних. Для складання тимчасового кошторису бюджетно установи на 2014 рк 1 р Диклорации 3 ндфл за 2013. Потому что лучше пусть режущая кромка ножа замнется, чем сколется или сломается сам клинок. Ведь погнутый нож это все-таки нож, а не две его половинки. Исходя из чего материал клинка настоящего боевого ножа должен быть выполнен как минимум из углеродистой стали. Хотя в настоящее время это уже прошлый век. Сейчас зарубежные и не менее достойные российские мастера используют при производстве ножей широкий ассортимент современных нержавеющих сталей, которые при должной термообработке не уступают по режущим и прочностным характеристикам углеродистым сталям; функциональным, то есть отвечать потребностям владельца. Иными словами, для складання тимчасового кошторису бюджетно установи на 2014 рк 112 бюджету 2013 р приобретая боевой нож, необходимо подумать о том, для чего вы собираетесь его использовать. 06. 2001 г. 260» от 14. 10. 2010 г. 320. Порядок 260 для складання тимчасового кошторису бюджетно установи на 2014 рк 112 бюджету 2013 р Порядок регистрации трудового. 06. 2001 г. 260. Порядок регистрации трудового договора. 2006 г. ДЦ-06 сказано, что ни физлица- работодатели. 1.1. Налоговая декларация по налогу на прибыль организаций (далее - Декларация) представляется российскими организациями, являющимися.

477 від 331 від. Установити, що у 2012 та 2013 роках до одержувачів бюджетних коштів за бюджетною. Основні вимоги щодо виконання область кошторисів доходів і видатків бюджетних установ та. На депозитах тимчасово вільних бюджетних коштів, отриманих за надання платних. Для складання тимчасового кошторису бюджетно установи на 2014 рк 1 р Диклорации 3 ндфл за 2013. Потому что лучше пусть режущая кромка ножа замнется, чем сколется или сломается сам клинок. Ведь погнутый нож это все-таки нож, а не две его половинки. Исходя из чего материал клинка настоящего боевого ножа должен быть выполнен как минимум из углеродистой стали. Хотя в настоящее время это уже прошлый век. Сейчас зарубежные и не менее достойные российские мастера используют при производстве ножей широкий ассортимент современных нержавеющих сталей, которые при должной термообработке не уступают по режущим и прочностным характеристикам углеродистым сталям; функциональным, то есть отвечать потребностям владельца. Иными словами, для складання тимчасового кошторису бюджетно установи на 2014 рк 112 бюджету 2013 р приобретая боевой нож, необходимо подумать о том, для чего вы собираетесь его использовать. 06. 2001 г. 260» от 14. 10. 2010 г. 320. Порядок 260 для складання тимчасового кошторису бюджетно установи на 2014 рк 112 бюджету 2013 р Порядок регистрации трудового. 06. 2001 г. 260. Порядок регистрации трудового договора. 2006 г. ДЦ-06 сказано, что ни физлица- работодатели. 1.1. Налоговая декларация по налогу на прибыль организаций (далее - Декларация) представляется российскими организациями, являющимися.

10 августа: Важное изменение по уточненкам 10 августа: Последние разъяснения ФНС по заполнению платежек по налогам 10 августа: Четыре опасные ошибки в СЗВ-М за июль 10 августа: Инспекторы не вправе штрафовать за электронные квитанции 10 августа: ФНС обновит 3-ндфл 10 августа: Утверждены девять новых форм статистической отчетности 10 августа: Какие разделы должны быть в нулевом РСВ-1 10 августа: ПФР изменил позицию: за директора единственного учредителя, с которым не заключен трудовой или гражданско-правовой договор, сдавать СЗВ-М не нужно 5 августа: ПФР передумал: кому теперь не нужно сдавать СЗВ-М 5 августа: Как показывать налог с переходящей зарплаты в 6-ндфл новое письмо ФНС 5 августа: 2 ошибки в.

В проекте бюджета на 2016 год предлагают увеличить расходы на оборону и надеются на рост ВВП.

Министерство финансов опубликовало проект государственного бюджета на 2016 год. Пока достоянием общественности стала только часть бюджета, приложения – его ключевая составляющая, где расписаны доходы и расходы по отраслям – еще не опубликованы.

С бюджетом правительство подгоняет МВФ и западные партнеры, завтра его рассмотрит правительство, а до конца месяца должна утвердить Верховная Рада.

Затягивание принятия государственного бюджета усложняет получение Украиной третьего транша кредита МВФ. Корреспондент.net собрал самые интересные показатели нового бюджета.

В проекте госбюджета-2016 доходы составляют 598 миллиардов 210 миллионов 426,2 тысячи гривен. Расходы — 673 миллиарда 967 миллионов 884,6 тысяч гривен. Предельный объем дефицита бюджета Украины рассчитан в сумме 83,694 миллиарда гривен, или 4% ВВП.

Предельный уровень госдолга установлен на уровне 96% ВВП. На 31 декабря 2016 он должен составлять 1,501 триллион гривен, предельный объем гарантированного государством долга – около 445 миллиардов гривен. Госбюджет текущего года содержит только потолок прямого госдолга – 1393,95 миллиардов гривен, а на конец сентября суммарный госдолг составлял 1,52 триллиона гривен.

Есть в документе и право Минфина на продолжение операций по обмену внешних гособязательств, однако, вероятно (так как проект опубликован без каких-либо пояснений), речь идет о завершении реструктуризации долгов, начатой в 2015 году. Проект госбюджета допускает увеличение госгарантий в следующем году до 28,2 миллиарда гривен с 25 миллиардов гривен в бюджете текущего года.

Их обещают немного повысить.

Прожиточный минимум на одного человека в расчете на месяц:

· с 1 января 2016 года — 1330 гривен

· с 1 мая 2016 года — 1399 гривен

· с 1 декабря 2016 года — 1496 гривен

Для основных социальных и демографических групп населения:

· дети до 6 лет: с 1 января 2016 года — 1167 гривен, с 1 мая — 1228, с 1 декабря — 1313;

· дети от 6 до 18 лет: с 1 января — 1455, с 1 мая — 1531, с 1 декабря — 1637;

· трудоспособные лица: с 1 января — 1378, с 1 мая — 1450, с 1 декабря — 1550;

· лица, утратившие трудоспособность: с 1 января — 1074, с 1 мая — 1 130, с 1 декабря — 1208.

Минимальная зарплата в месячном размере:

· с 1 января 2016 года— 1378 гривен

· с 1 мая 2016 года — 1450 гривен

· с 1 декабря — 1550 гривен

Проект государственного бюджета Украины на 2016 год строится на прогнозе среднегодового курса гривны на уровне 24,1 гривна за 1 доллар.

Согласно ожиданиям Министерства финансов, к концу 2016 года курс национальной валюты составит 24,4 гривны за 1 доллар. Согласно обновленной программе расширенного финансирования МВФ для Украины, курс гривны к доллару к концу 2015 года ожидается на уровне 23,5 гривен за доллар, к концу 2016-го — 24,4 гривны, к концу 2017 года – 24,9 гривен.

Минфин ожидает восстановление реального валового внутреннего продукта (ВВП) в 2016 году на 2%. Согласно расчетам министерства, номинальный ВВП составит 2,262 триллиона гривен.

Инфляция прогнозируется на уровне 12%.

Минфин предлагает увеличить расходы на государственную оборону и безопасность на 10 миллиардов гривен до 100 миллиардов в 2016 году, или 4,4% ВВП («живыми» средствами без гарантий).

В проекте госбюджета содержится разрешение Кабмину доформировать в 2016 году стабилизационный энергетический фонд на сумму до 500 миллионов долларов за счет госгарантий, в том числе для закупки «Нафтогазом Украины» газа в Европе, тогда как госбюджет-2015 впервые разрешил правительство создать такой фонд в размере 1 миллиарда долларов.

Поступления от Нацбанка в следующем году, как ожидается, сократятся до 34,06 миллиардов гривен с 60,5 миллиардов гривен в этом.

Минфин также предлагает по согласованию с Нацбанком провести реструктуризацию его портфеля гособлигаций, не оговаривая конкретные параметры, хотя подобная статья в госбюджете-2015, предусматривавшая обмен ОВГЗ в собственности НБУ на новые госбумаги сроком до 20 лет и доходностью до 5%, не сработала.

В проект госбюджета-2016 перекочевало из госбюджета-2015 разрешение Кабмину реструктуризировать фактическую задолженность в 7,54 миллиарда гривен на 1 января 2016 года по решениям Европейского суда по правам человека, принятых в результате рассмотрения дел против Украины.

Дотации для местных бюджетов Донецкой и Луганской областей сохраняются в объемах 2015 года – 96,107 миллионов гривен.

При этом указанный объем базовой дотации утверждается как резерв средств для предоставления местным бюджетам после возвращение территорий под контроль государственной власти Украины.

Нововведения

Проект госбюджета предусматривает доходы от выдачи лицензий на организацию азартных игр. Соответствующий закон Министерство финансов уже разработало.

Также предусматривается реорганизация национальных отраслевых академий наук — Национальной академии аграрных наук Украины, Национальной академии медицинских наук Украины, Национальной академии педагогических наук Украины, Национальной академии правовых наук Украины, Национальной академии искусств Украины путем их присоединения к Национальной академии наук Украины.

Что скажет МВФ?

Председатель Комитета экономистов Украины Андрей Новак считает, что Международный валютный фонд не удовлетворит дефицит бюджета на уровне 83,6 миллиардов гривен, что может создать проблемы для получения очередного транша.

По его словам, главным требованием МВФ для предоставления кредита является «платежеспособный» бюджет, то есть или бездефицитный, или с небольшим дефицитом.

«Снова правительство рассчитывает на довольно большую сумму от Национального банка в доходной части – в этот раз уже 34 миллиарда гривен. А по сути, структура бюджета не меняется в сравнении даже с прошлогодним», — отметил Новак.

При этом эксперт подчеркнул, что, если эксперты МВФ не согласятся с предложенным украинской стороной проектом, правительству придется менять показатели, поскольку без сотрудничества с фондом Украина не может обойтись «ни с финансовой, ни с политической точки зрения».

Навигация по записям Важное АвтоновостиБольшая часть многоквартирных домов обслуживается ЖЭКами, в меньшей части созданы объединения совладельцев многоквартирного дома (ОСМД), бухгалтерский учет и налогообложение в которых рассмотрим в этой статье.

Сущность ОСМДОСМД является объединением собственников жилых и нежилых помещений многоквартирного дома. В своей деятельности оно руководствуется прежде всего Законом об ОСМД и другими нормативными документами.

ОСМД является юридическим лицом, которое создается в соответствии с законом, имеет печать со своим наименованием и другие необходимые реквизиты, а также расчетные счета в учреждениях банка. ОСМД — неприбыльная организация и не имеет целью получение прибыли для ее распределения между своими членами (ст. 4 Закона об ОСМД).

ОСМД создается для обеспечения и защиты прав его членов (собственников помещений многоквартирного дома) и соблюдения их обязанностей, надлежащего содержания и использования неделимого и общего имущества, обеспечения своевременного поступления денежных средств для уплаты всех платежей, предусмотренных законодательством и уставными документами.

ОСМД имеет устав, в котором должны определяться положения, перечень которых приведен в ст. 7 Закона об ОСМД.

Органами управления ОСМД являются общее собрание его членов, правление, ревизионная комиссия объединения (ст. 10 указанного Закона).

Для руководства текущей деятельностью объединения избирается правление, которое имеет право принимать решения по вопросам деятельности объединения, определенным уставом. Правление является исполнительным органом объединения и подотчетно общему собранию.

Согласно ст. 11 Закона об ОСМД объединение после получения статуса юридического лица может:

Балансодержатель обеспечивает управление жилым комплексом.

Доходы ОСМДИз содержания ст. 21 Закона об ОСМД следует, что доходы (поступления) ОСМД состоят из:

Расходами ОСМД являются прежде всего расходы на содержание собственно юридического лица — ОСМД. Административными расходами могут быть: зарплата с начислениями председателя правления, бухгалтера, расходы на канцелярские товары и т. п.

Если ОСМД является балансодержателем жилого комплекса, оно несет расходы по содержанию дома и придомовой территории. Перечень таких расходов приведен в приложении к Порядку № 869 (уборка придомовой территории, лестничных клеток, вывоз бытовых отходов, техническое обслуживание лифтов и т. п.). Объединение также несет расходы по ремонту неделимого и общего имущества и срочному устранению убытков, возникших в результате аварий или непредвиденных обстоятельств, другие расходы.

Транзитные платежиВ соответствии со ст. 22 Закона об ОСМД при наличии технической возможности проведения поквартирного учета потребления водо-, тепло-, газо-, электроснабжения, горячего водоснабжения и других услуг собственники жилых и нежилых помещений могут перечислять денежные средства непосредственно на счета предприятий, организаций, предоставляющих эти услуги, по соответствующим тарифам для каждого вида услуг в порядке, установленном законом.

В учете ОСМД такие денежные средства не отражаются. Вместе с тем они могут согласно заключенным договорам поступать на счет ОСМД для накопления и последующего перечисления предприятиям, организациям, предоставляющим эти услуги. Для ОСМД такие средства являются фактически транзитными платежами.

СметаСогласно ст. 21 Закона об ОСМД использование и распоряжение денежными средствами ОСМД осуществляется в соответствии с уставом и утвержденной сметой.

Порядок принятия сметы определяется уставом. Утверждение сметы является исключительной компетенцией общего собрания членов ОСМД, причем подготавливает проект сметы для утверждения, распоряжается денежными средствами в соответствии с уже утвержденной сметой и отчитывается перед общим собранием о выполнении сметы правление ОСМД.

Смета является одним из основных обязательных финансовых документов ОСМД. Ее форма нормативными документами не определена, поэтому она разрабатывается самостоятельно ОСМД.

Поскольку отчетным периодом для составления финансовой отчетности является календарный год, то и смета должна утверждаться на год. Она может быть с разбивкой по месяцам, кварталам и т. п.

Смета составляется по кассовому методу. То есть в ней отражаются фактическое поступление и фактическое расходование денежных средств.

Этапы утверждения сметы приблизительно таковы:

По форме смета состоит из двух частей — доходов и расходов.

Примерная форма сметы приведена ниже.

ОСМД является неприбыльной организацией и не имеет целью получение прибыли для ее распределения между членами ОСМД (ст. 4 Закона об ОСМД). Порядок обложения налогом на прибыль неприбыльных организаций установлены ст. 157 Налогового кодекса, в частности ОСМД отнесены к неприбыльным организациям, определенным пп. «е» п. 157.1 этой статьи, однако ОСМД будет облагаться налогом как неприбыльная организация только при условии его внесения органами ГНС в Реестр неприбыльных организаций и учреждений (далее — Реестр).

ОСМД вносится в Реестр в порядке, предусмотренном Положением № 37, с присвоением признака неприбыльности — 0015. У неприбыльных организаций этой группы в соответствии с п. 157.8 ст. 157 Налогового кодекса от налогообложения освобождаются доходы, полученные в виде:

К первой группе освобожденных от налогообложения доходов относятся предусмотренные уставом и Законом об ОСМД взносы членов ОСМД, субсидии на оплату жилищно-коммунальных услуг и компенсаций, добровольные взносы юридических и физических лиц на обеспечение основной деятельности ОСМД и т. п.

Ко второй группе относятся доходы, полученные в виде процентов, дивидендов, страховых выплат и возмещений, а также роялти.

Если ОСМД будет получать доход из источников других, чем определенные п. 157.8 ст. 157 Налогового кодекса, оно обязано уплатить налог на прибыль, которая определяется как сумма доходов, полученных из таких других источников, уменьшенная на сумму расходов, связанных с получением таких доходов, но не выше суммы таких доходов. Причем в расходах сумма амортизации не учитывается.

Наиболее распространенный вид дохода, который получает ОСМД и который подлежит налогообложению, — арендная плата. Полученная арендная плата не освобождается от налогообложения.

В Налоговом отчете об использовании денежных средств неприбыльных учреждений и организаций (форма утверждена приказом № 56) доходы, поступающие для обеспечения основной деятельности ОСМД, отражаются в строке 7.1, пассивные доходы — в строке 7.2. Доходы, подлежащие налогообложению (полученная арендная плата и т. п.), отражаются в строке 10, расходы (без учета амортизации) — в строке 11; налогооблагаемая прибыль (строка 10 — строка 11) — в строке 12; налог на прибыль — в строке 13.

Что касается транзитных средств, то они вообще не отражаются в налоговом учете ОСМД, ведь право собственности на эти денежные средства объединению не принадлежит.

Налог на добавленную стоимостьНесмотря на то что ОСМД является неприбыльной организацией и не имеет целью получение прибыли для ее распределения между членами объединения, а создается для обеспечения и защиты прав его членов и соблюдения их обязанностей, надлежащего содержания и использования неделимого и общего имущества, обеспечения своевременного поступления денежных средств для уплаты всех платежей, предусмотренных законодательством и уставными документами, при решении вопроса о регистрации ОСМД плательщиком НДС необходимо соблюдать нормы Налогового кодекса, а именно учитывать требования п. 181.1 ст. 181.

При этом следует отметить, что в условиях действия как Закона об НДС, так и Налогового кодекса признак неприбыльности не влияет на статус плательщика НДС или на особенности обложения этим налогом.

Так, указанным пунктом Налогового кодекса предусмотрено, что в случае если общая сумма от осуществления операций по поставке товаров/услуг, подлежащих налогообложению согласно разделу V этого Кодекса, в том числе с использованием локальной или глобальной компьютерной сети, начисленная (уплаченная) такому лицу в течение последних 12 календарных месяцев, совокупно превышает 300 тыс. грн. (без учета НДС), такое лицо обязано зарегистрироваться в качестве плательщика налога в органе ГНС по своему местонахождению (месту жительства) с соблюдением требований, предусмотренных ст. 183 этого Кодекса, кроме лица, являющегося плательщиком единого налога.

ОСМД, которое является неприбыльной организацией, в случае превышения общей суммы от осуществления операций по поставке товаров/услуг в течение последних 12 календарных месяцев 300 тыс. грн. (без учета НДС) должно в обязательном порядке зарегистрироваться плательщиком НДС.

Следует напомнить, что если лицо, которое проводит налогооблагаемые операции и в соответствии с п. 181.1 ст. 181 Налогового кодекса не является плательщиком налога в связи с тем, что объемы налогооблагаемых операций меньше 300 тыс. грн. считает целесообразным добровольно зарегистрироваться в качестве плательщика НДС, такая регистрация осуществляется по его заявлению (п. 182.1 ст. 182 Налогового кодекса).

Что касается обложения НДС операций, осуществляемых ОСМД, необходимо учесть следующее.

Согласно общему правилу определения объекта обложения НДС, установленному п. 185.1 ст. 185 Налогового кодекса, объектом обложения НДС являются операции плательщиков налога по поставке товаров/услуг, место поставки которых расположено на таможенной территории Украины, в соответствии со ст. 186 этого Кодекса.

Напомним, что в целях обложения НДС под поставкой услуг понимают любую операцию, которая не является поставкой товаров, или другую операцию по передаче права на объекты права интеллектуальной собственности и другие нематериальные активы или предоставлению других имущественных прав относительно таких объектов права интеллектуальной собственности, а также предоставление услуг, потребляемых в процессе совершения определенного действия или осуществления определенной деятельности (пп. 14.1.185 п. 14.1 ст. 14 Налогового кодекса).

Положениями раздела V и Переходными положениями Налогового кодекса не предусмотрено изъятия из объекта обложения НДС каких-либо операций, осуществляемых ОСМД.

Согласно ст. 22 Закона об ОСМД при наличии технической возможности проведения поквартирного учета потребления водо-, тепло-, газо-, электроснабжения, горячего водоснабжения и других услуг собственники жилых и нежилых помещений могут перечислять денежные средства непосредственно на счета предприятий, организаций, предоставляющих эти услуги, по соответствующим тарифам для каждого вида услуг в порядке, установленном законом, или денежные средства, которые уплачиваются собственниками помещений за предоставленные им коммунальные услуги, могут согласно заключенным договорам поступать на счет объединения для накопления и последующего перечисления предприятиям, организациям, предоставляющим эти услуги.

Учитывая вышеуказанное, у ОСМД отсутствует объект налогообложения за водо-, тепло-, газо-, электроснабжение, горячее водоснабжение и другие услуги, денежные средства за которые собственники жилых и нежилых помещений перечисляют непосредственно на счета предприятий, организаций, предоставляющих эти услуги, или на счет объединения для накопления и последующего перечисления предприятиям, организациям, предоставляющим эти услуги.

В случае установления ОСМД для собственников жилых и нежилых помещений отдельной платы за услуги по перечислению полученных от таких собственников денежных средств предприятиям, организациям, предоставляющим услуги по водо-, тепло-, газо-, электроснабжению, горячему водоснабжению и другие услуги, у ОСМД возникает объект обложения НДС исходя из стоимости предоставленных услуг.

Что касается денежных средств, поступающих на банковский счет объединения от собственников жилых и нежилых помещений для компенсации расходов на содержание и ремонт помещений или другого имущества, которое находится в общей собственности объединения, то они не подпадают под объект обложения НДС.

Кроме того, в соответствии со ст. 4 Закона об ОСМД объединение может осуществлять хозяйственную деятельность для обеспечения собственных нужд непосредственно либо путем заключения договоров с физическими или юридическими лицами. Такая хозяйственная деятельность объединения (например, сдача в аренду нежилых помещений) подпадает под определение объекта обложения НДС и подлежит обложению этим налогом на общих основаниях по ставке 20%.

Аналогичное разъяснение дано в письме № 8958/5/15-2116.

Бухгалтерский учетПоскольку ОСМД являются юридическим лицом (ст. 4 Закона об ОСМД), они должны вести бухгалтерский учет. Пунктом 1 ст. 2 Закона о бухучете установлено, что этот Закон распространяется на все юридические лица, созданные в соответствии с законодательством Украины, независимо от их организационно-правовых форм и форм собственности, которые обязаны вести бухгалтерский учет и представлять финансовую отчетность согласно законодательству.

Таким образом, ОСМД ведут бухгалтерский учет и представляют финансовую отчетность, как и другие предприятия, организации — юридические лица. Правда, с учетом их неприбыльной и «жилой» специфики имеются определенные особенности бухгалтерского учета, рассмотренные ниже.

Упрощенный учетСогласно ст. 42 Хозяйственного кодекса целью осуществления предпринимательской деятельности является в том числе получение прибыли. ОСМД не имеют целью получение прибыли, то есть они не занимаются предпринимательской деятельностью и являются неприбыльными организациями. В соответствии с п. 2 приказа № 186 упрощенный План счетов могут применять в том числе юридические лица, которые не занимаются предпринимательской деятельностью (кроме бюджетных учреждений). Таким образом, ОСМД могут применять упрощенный План счетов бухгалтерского учета.

Однако это их право, а не обязанность. Поэтому по собственному выбору они могут применять также обычный План счетов и Инструкцию о его применении, утвержденные приказом № 291.

Обратим внимание на одну особенность упрощенного Плана счетов. В нем приведены синтетические счета, без указания субсчетов. Однако в целях обеспечения необходимой детализации и аналитичности учетно-экономической информации необходимо располагать расширенной учетной информацией, для чего к синтетическим счетам вводятся субсчета.

Из содержания пунктов 3 — 5 приказа № 186 следует, что, вводя новые субсчета, ОСМД должны ориентироваться на субсчета, определенные Инструкцией о применении Плана счетов, утвержденной приказом № 291.

Приведем примеры возможных субсчетов ОСМД.

К счету 37 «Расчеты с разными дебиторами»:

371 «Расчеты по взносам на содержание дома и придомовых территорий»;

372 «Расчеты по взносам на создание фондов»;

373 «Расчеты по арендной плате»;

374 «Расчеты по транзитным платежам» и т. п.

К счету 64 «Расчеты по налогам и платежам»:

641 «Налоги и взносы, надлежащие бюджету»;

642 «Субсидии из бюджета»;

643 «Льготы из бюджета» и т. п.

К счету 48 «Целевое финансирование и целевые поступления»:

481 «Резервный фонд»;

482 «Ремонтный фонд» и т. п.

К счету 96 «Прочие расходы»:

961 «Административные расходы»;

962 «Амортизация жилого комплекса»;

964 «Расходы по предоставлению имущества в аренду» и т. п.

Рассмотрим, могут ли ОСМД составлять финансовую отчетность субъекта малого предпринимательства по нормам ПБУ 25 в составе Баланса (форма № 1-м) и Отчета о финансовых результатах (форма № 2-м).

Согласно п. 2 ПБУ 25 нормы этого Положения применяются в том числе субъектами малого предпринимательства — юридическими лицами, признанными таковыми в соответствии с законодательством. Нормами части третьей ст. 55 Хозяйственного кодекса к субъектам малого предпринимательства отнесены юридические лица — субъекты хозяйствования любой организационно-правовой формы и формы собственности, у которых среднее количество работников за отчетный период (календарный год) не превышает 50 человек и годовой доход от любой деятельности не превышает сумму, эквивалентную 10 млн. евро, определенную по среднегодовому курсу Нацбанка Украины.

Таким образом, если ОСМД соответствует этим критериям, оно должно руководствоваться нормами ПБУ 25 и составлять финансовую отчетность в составе Баланса (форма № 1-м) и Отчета о финансовых результатах (форма № 2-м).

Учет домаСогласно ст. 11 Закона об ОСМД объединение после получения статуса юридического лица может принять на собственный баланс весь жилой комплекс или же оставить его на балансе предыдущего собственника.

Следовательно, если уставом, общим собранием членов ОСМД принято решение о принятии жилого комплекса на баланс ОСМД, получение такого комплекса надо отразить в бухгалтерском учете ОСМД (принять на баланс).

Особенности передачи имущества с баланса одного балансодержателя на баланс другого (например, от ЖЭКа ОСМД) установлены Порядком № 1521. Основанием для отражения в бухгалтерском учете полученного комплекса является Акт приемки-передачи жилого комплекса или его части с баланса на баланс по форме, приведенной в приложении к указанному Порядку.

Получение жилого комплекса в бухгалтерском учете отражается записью по дебету счета 10 «Основные средства» и кредиту счета 40 «Собственный капитал» — по справедливой стоимости с учетом расходов, предусмотренных п. 8 ПБУ 7 (п. 10 этого ПБУ).

Амортизацию на полученный жилой комплекс начисляют в течение срока полезной эксплуатации комплекса, который определяется при вводе его в эксплуатацию, по одному из методов, приведенных в п. 26 ПБУ 7.

Причем в соответствии с п. 30 ПБУ 7 начисление амортизации увеличивает расходы ОСМД и сумму износа основного средства (по дебету субсчета 962 «Амортизация жилого комплекса» и кредиту счета 13 «Износ необоротных активов»). Одновременно делаем запись об увеличении доходов организации и уменьшении ее дополнительного капитала (по дебету счета 40 «Собственный капитал» и кредиту счета 74 «Прочие доходы»).

Кто может быть бухгалтером ОСМДПунктом 4 ст. 8 Закона о бухучете установлено, что для обеспечения ведения бухгалтерского учета предприятие самостоятельно избирает формы его организации:

Таким образом, ОСМД может обеспечить ведение бухгалтерского учета по одному из приведенных вариантов. Например, бухгалтерский учет может непосредственно вести председатель правления объединения или же в штат ОСМД можно ввести должность бухгалтера и т. п.

Если ОСМД выберет вариант введения в штат предприятия должности бухгалтера, необходимо учитывать квалификационные требования, которые предъявляются к этой профессии Справочником № 336: полное высшее образование соответствующего направления подготовки с дипломом специалиста и в зависимости от категории необходимый стаж работы по специальности (стаж не нужен бухгалтеру без категории). В Справочнике № 336 приведен также перечень задач и обязанностей бухгалтера, которые он должен знать.

Вместе с тем, как указано в п. 4 Общих положений раздела первого Справочника № 336, он служит в том числе основой для разработки должностных инструкций работникам, которые закрепляют их обязанности, права и ответственность.

В Справочнике № 336 определен также перечень основных работ, присущих той или иной должности, исходя из установленного в областях экономики деления и кооперации труда (п. 6 Общих положений раздела первого этого Справочника). Конкретный перечень должностных обязанностей определяется должностными инструкциями руководителей, профессионалов, специалистов, технических служащих, которые разрабатывают и утверждают на основе Справочника № 336 работодатели, учитывая конкретные задачи и обязанности, функции, права, ответственность работников этих групп и особенности штатного расписания предприятия, учреждения, организации.

Должностные инструкции после их утверждения руководителем предприятия, организации, учреждения или по поручению его заместителями доводятся до сведения работника под расписку.

Лица, которые не имеют соответствующего образования или стажа работы, установленных квалификационными требованиями, однако имеют достаточный практический опыт и успешно выполняют в полном объеме возложенные на них задачи и обязанности, могут быть в порядке исключения оставлены на занимаемой должности или назначены на соответствующие должности по рекомендации аттестационной комиссии (п. 11 Общих положений раздела первого Справочника № 336).

Из изложенного следует, что бухгалтером в ОСМД может быть даже лицо, которое не имеет соответствующего образования или стажа работы, однако имеет достаточный практический опыт и успешно выполняет возложенные на него задачи и обязанности. Правда, для этого надо иметь рекомендацию аттестационной комиссии, если создание такой комиссии предусмотрено уставом ОСМД, или рекомендацию общего собрания ОСМД.

Во всяком случае решение этот вопроса является исключительно компетенцией ОСМД, его внутренним делом. Государственные органы не осуществляют контроль его выполнения.

Отчет доходовПриведем бухгалтерские записи по отражению различных групп доходов ОСМД.

Взносы на содержание дома и придомовой территории

Учет расходовРасходы по содержанию дома и придомовой территории учитываются на счете 23 «Производство». По истечении каждого отчетного периода такие расходы списываются на себестоимость реализации: по дебету счета 90 «Себестоимость реализации» и кредиту счета 23.

Для учета всех других расходов (административных, на уплату налога на прибыль, предоставление имущества в аренду и т. п.) ОСМД применяет счет 96 «Прочие расходы».

Учет транзитных средствПриведем бухгалтерские записи по отражению транзитных средств.

Определение финансовых результатовУчет и обобщение информации о финансовых результатах осуществляется на счете 79 «Финансовые результаты». По дебету этого счета списываются расходы: дебет 79 кредит 90, 96, по кредиту — полученные доходы: дебет 70, 74 кредит 79.

Александр Золотухин. бухгалтер-эксперт

Перечень использованных документовКомісійні операції з продажу товарів посідають вагоме місце в сучасному бізнесі, оскільки це зручний інструмент розподілу функцій між суб’єктами торговельної діяльності. Про те, як у бухгалтерському та податковому обліку відображаються операції з комісійної торгівлі, йтиметься в цій статті.

У цій статті розглянемо, як обліковуються господарські операції, які документи для їх підтвердження вважаються первинними. У додатках до статті наведемо форми деяких з них з прикладами заповнення.

Значну частину товарів, які продаються у вітчизняних магазинах, ввезено з-за кордону підприємствами-імпортерами. Зовнішньоекономічні операції вимагають особливої уваги, оскільки при їх проведенні контрагенти здійснюють розрахунки в іноземній валюті. Про особливості відображення в бухгалтерському та податковому обліку зовнішньоекономічних операцій, таких як імпорт товарів, йтиметься у цій статті.

Експорт продукції металургійної промисловості, сільського господарства, машинобудівної та хімічної промисловості дає змогу забезпечити надходження в Україну значних сум іноземної валюти. Про те, як підприємствам-експортерам слід відображати експорт товарів у бухгалтерському та податковому обліку, йтиметься в цій статті.

У зв’язку з відсутністю замовлень виробничі основні засоби підприємства знаходяться на консервації. Чи можна на такі активи нараховувати амортизацію?

Все материалы раздела: «Консультации »