Рейтинг: 4.0/5.0 (1875 проголосовавших)

Рейтинг: 4.0/5.0 (1875 проголосовавших)Категория: Бланки/Образцы

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

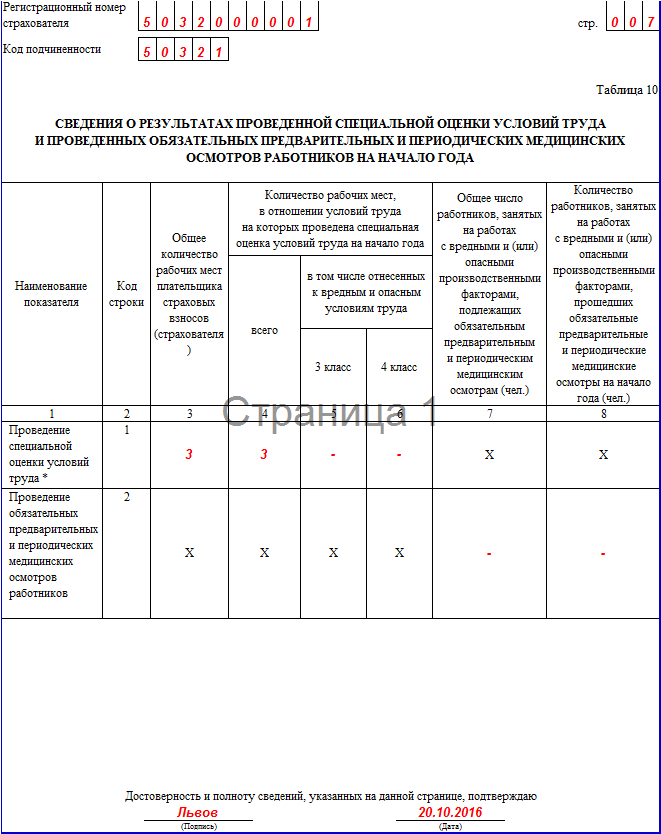

КАК ЗАПОЛНИТЬ ТАБЛИЦУ 10 РАСЧЕТА ПО ФОРМЕ 4-ФСС?Таблица 10 расчета по форме 4-ФСС заполняется на основании данных п. п. 29.1. 29.2 Порядка заполнения формы 4-ФСС :

- отчета о проведенной в организации спецоценке (аттестации) условий труда;

- медицинских книжек, заключений и других документов, выданных по результатам обязательных предварительных и периодических медосмотров работников.

Все данные в Таблице 10 указываются на 1 января отчетного года. Это означает, что Таблица 10 в составе формы 4-ФСС за I квартал, I полугодие, 9 месяцев и этот год будет заполнена одинаково. Спецоценка и медосмотры, проведенные в текущем году, в Таблице 10 не отражаются.

Организации, зарегистрированные в текущем году, представляют Таблицу 10 с прочерками п. 2 Порядка заполнения формы 4-ФСС .

Остальные организации заполняют Таблицу 10 следующим образом п. п. 2. 29.1 Порядка заполнения формы 4-ФСС .

Что надо указать

Количество рабочих мест в организации, в отношении которых должна проводиться спецоценка условий труда. Это общее количество рабочих мест в организации, кроме рабочих мест надомников и дистанционных работников ч. 3 ст. 3 Закона N 426-ФЗ

Общее количество рабочих мест, на которых спецоценка (аттестация) проведена. Если она не проводилась, то ставится "0"

Если в результате спецоценки (аттестации): - выявлены рабочие места, отнесенные к 3-му классу вредных (опасных) условий труда, - количество таких рабочих мест; - не выявлено таких рабочих мест - прочерк.

Если в результате спецоценки (аттестации): - выявлены рабочие места, отнесенные к 4-му классу вредных (опасных) условий труда, - количество таких рабочих мест; - не выявлено таких рабочих мест - прочерк.

Количество работников, занятых на работах с вредными (опасными) условиями труда, для которых обязательны предварительные и периодические медосмотры. Если таких работников нет - прочерк

Количество работников, занятых на работах с вредными (опасными) условиями труда, которые прошли обязательные предварительные и периодические медосмотры. Если таких работников нет - прочерк

Пример. Заполнение Таблицы 10 расчета по форме 4-ФСС организацией, имеющей работников, занятых во вредных (опасных) условиях труда

В организации трудятся 18 человек. В ноябре 2014 г. в организации была проведена спецоценка рабочих мест по условиям труда, по результатам которой:

- выявлено три рабочих места, отнесенных к 3-му классу вредных (опасных) условий труда;

- рабочих мест, отнесенных к 4-му классу вредных (опасных) условий труда, не выявлено.

Кроме того, в декабре 2014 г. работники, которые трудятся во вредных условиях труда, прошли обязательный периодический медосмотр.

Таблица 10 расчета по форме 4-ФСС будет заполнена так.

Пример. Заполнение Таблицы 10 расчета по форме 4-ФСС организацией, которая не проводила спецоценку и не имеет работников, подлежащих обязательным медосмотрам

В организации работают 15 человек. При этом в организации нет работников, которые подлежат обязательным медосмотрам.

Спецоценку (аттестацию) рабочих мест по условиям труда организация не проводила.

Таблица 10 расчета по форме 4-ФСС будет заполнена так.

В каком порядке заполнять расчет по форме 4-ФСС? >>>

Какие листы и таблицы расчета по форме 4-ФСС надо заполнять? >>>

Как направлять на медосмотр при приеме на работу? >>>

Как учесть оплату (компенсацию) медосмотра при приеме на работу? >>>

Как учесть расходы на обязательные медосмотры? >>>

Как начислить страховые взносы в ПФР по дополнительным тарифам? >>>

Подробнее о специальной оценке условий труда можно узнать из Путеводителя по кадровым вопросам. Охрана труда. Специальная оценка условий труда >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

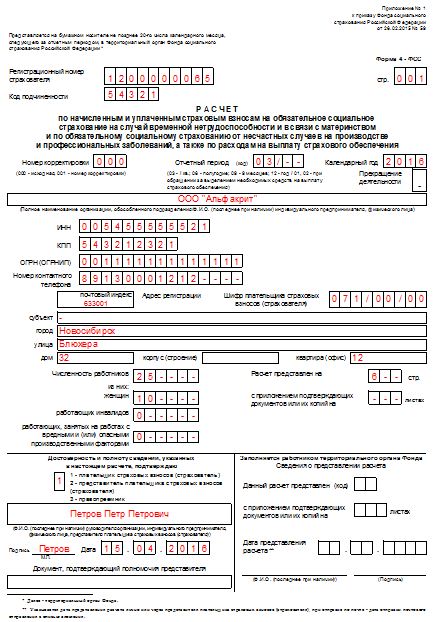

Отчетность по форме 4-ФСС – обязанность работодателя. Новый бланк формы 4-ФСС для отчетности по взносам утвержден в 2015 году. Порядок и сроки сдачи отчетности в ФСС, правила заполнения новой формы 4-ФСС уточните в этой статье.

Отчетность в Фонд социального страхования (ФСС России) представляют все работодатели. То есть все, у кого есть штатные наемные работники. Индивидуальных предпринимателей, которые работают в одиночку, сдача отчета в ФСС не касается. Если вы работаете с физлицами только по гражданско-правовым договорам, а трудовых договоров не заключаете – вам также не нужно отчитываться в фонд соцстраха.

Работодатели же каждый квартал сдают форму 4-ФСС. Официальное ее название – расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения.

От налогового режима отчетность в ФСС не зависит, поскольку касается не налогов, а страховых взносов. То есть, работаете ли вы на общей системе налогообложения, на упрощенке или на вмененке – вы в любом случае представляете форму 4-ФСС в территориальное отделение фонда социального страхования:

Форма 4-ФСС в 2015 году была изменена, поэтому для отчетности вам теперь нужен новый бланк формы 4-ФСС. Детально обновленный порядок заполнения формы 4-ФСС знает ваш бухгалтер, но вам стоит учесть и проконтролировать основные моменты.

Основные нововведения, как и в случае с формой РСВ-1, связаны с улучшением положения иностранных работников. Теперь временно пребывающие в России иностранные граждане, с которыми у вас трудовые отношения, имеют право на пособия по временной нетрудоспособности, по беременности и родам, по уходу за ребенком, а также на страхование от несчастных случаев на производстве и профессиональных заболеваний. Поэтому за иностранных сотрудников нужно начислять взносы и отчитываться по ним.

Если вы используете труд инвалидов, вам в 2015 году не удастся воспользоваться пониженными тарифами взносов – их отменили. Соответственно, из формы 4-ФСС исключена таблица, которая относилась к таким взносам.

Для индивидуальных предпринимателей на патенте в расчет 4-ФСС добавлена специальная таблица с учетом права таких ИП на льготные тарифы по взносам. Однако индивидуальные предприниматели на ПСН, которые занимаются розничной торговлей или общепитом, таких льгот по взносам не получают. Поэтому будьте внимательны – возможно, эта таблица не для вас.

Сдавать расчет 4-ФСС нужно, даже если вы по каким-то причинам не работали в отчетном периоде и не платили сотрудникам зарплату и другие деньги, а значит, не отчисляли взносы на социальное страхование. В этом случае форма 4-ФСС будет похожа на нулевую декларацию и будет содержать:

Примечание

Уважаемые читатели! Для представителей малого и среднего бизнеса в области торговли и услуг мы разработали специальную программу "Бизнес.Ру", которая позволяет вести полноценный складской учет, торговый учет, финансовый учет, а также имеет встроенную CRM систему. Имеются как бесплатный, так и платные тарифы. Подробнее о программе >>

Эти составляющие отчета в ФСС обязательны. Остальные надо заполнять, только если у вас есть данные, которые туда вносятся.

Сроки сдачи 4-ФСС в 2015-2016 годуДля отчетности в ФСС сроки могут различаться в зависимости от среднесписочной численности ваших работников. Порядок представления расчета 4-ФСС также зависит от этого показателя. Если среднесписочная численность работников у вас меньше 25 человек, вы можете отчитываться в бумажной форме. При большем количестве работников вы обязаны подать отчетность в электронном виде, иначе готовьтесь заплатить 200 руб. штрафа.

На подготовку электронного расчета 4-ФСС у вас в каждом квартале на 5 дней больше, чем у тех, кто отчитывается на бумаге. Бумажную форму 4-ФСС нужно сдавать не позже 20 числа следующего месяца по окончании отчетного квартала, в электронном виде – до 25 числа. При представлении отчетности смотрите на выходные, общегосударственные и региональные праздники. Если срок сдачи формы 4-ФСС попадает на нерабочий день, отчетным становится первый же после этого рабочий. Так было с подачей электронного расчета 4-ФСС за I и II квартал 2015 года – вместо 25 числа сдать форму 4-ФСС нужно было, соответственно, 27 апреля и 27 июля.

Если вы опоздаете с подачей отчетности в ФСС, вас ждет штраф. Но он будет зависеть от того, какую именно часть формы 4-ФСС вы не сдали вовремя. Опоздание с подачей раздела 1 формы 4-ФСС, который отражает данные по страхованию на случай болезни и декретов, будет стоить вам от 1000 руб. до 5% общей суммы взносов за последние три месяца отчетного периода.

Не вовремя представленный раздел 2 формы 4-ФСС, посвященный страхованию от производственных травм и профзаболеваний, обойдется минимум в сто рублей при задержке до полугода и минимум в тысячу – при более длительной. Дополнительный административный штраф в 300–500 руб. ждет вашего бухгалтера, который своевременно не подал сведения в фонд.

Деньги, казалось бы, небольшие, но портить отношения с фондами себе дороже – они могут зачастить к вам с проверками. Чтобы не придумывать себе лишних забот, лучше вовремя и правильно отчитаться. Следить за сроками и суммами взносов к уплате поможет программа автоматизации, которая показывает актуальное состояние расчетов и движение денежных средств в организации.

![]()

Программа для розничных магазинов, оптовой торговли, интернет-магазинов и сферы услуг

Заполнение формы 4-ФСС за 3 квартал 2016 года отличается от порядка, который действовал за предыдущий период. Фонд утвердил новую форму. Разберемся, что изменилось.

В июле в форму 4-ФСС внесли изменения — добавлена целая таблица. Мы подробно расскажем о каждом, выясним, какие таблицы в отчете надо заполнить обязательно, а какие подавать не нужно.

В форму 4-ФСС за 3 квартал внесли измененияПеред тем, как приступить к заполнению формы 4-ФСС за 3 квартал 2016 посмотрите изменения, которые понадобится учесть в вашем отчете.

Приказ ФСС РФ от 04.07.16 № 260 утвердил новую форму 4-ФСС за 3 квартал и добавил в форму 4-ФСС еще одну таблицу (6.1), в нее надо вносить сведения о тех работниках, которых работодатель направил для работы у другого нанимателя.

Мы предлагаем воспользоваться нашим образцом для заполнения формы 4-ФСС, в котором учтены все указанные изменения и есть все новые таблицы, это поможет вам быстрее разобраться с тонкостями составления отчета. Образец мы привели в конце статьи.

Вы уже знаете про 10 самых сложных строк в новом отчете по взносам? С 2017 года РСВ-1 и 4-ФСС отменяют. Вместо них будем сдавать новый расчет по страховым взносам. Наша редакция выпускает книгу «100 вопросов о страховых взносах с 2017 года». Она будет доступна только подписчиками. Оформите подписку на журнал и переходите на новые взносы легко и быстро. Подробнее о выгоде подписки здесь>>>

Вам будет интересно узнать:Напомним, что в 2015 году ФСС тоже менял форму 4-ФСС и своим приказом утвердил форму и порядок ее заполнения (приказ от 26.02.15 № 5). Вот в каких листах их надо искать:

Подробнее о том, на каком бланке составить 4-ФСС, читайте в статье «4-ФСС за 3 квартал 2016 года: скачать форму».

В каком порядке заполнить форму 4-ФСС за 3 кварталПорядок заполнения формы 4-ФСС за 3 квартал 2016 требует, чтобы все страхователи сдали в ФСС в обязательном порядке титульный лист и несколько таблиц, это листы 1, 3, 6, 7 и 10. В предлагаемом выше примере эти таблицы как раз заполнены. Остальные таблицы составляются в отдельных случаях. Так:

После заполнения формы 4-ФСС за 3 квартал 2016 ее нужно сразу передать в ФСС, поскольку времени на это отведено не так много. Отчет в бумажном виде надо передать до 20 октября, а электронный файл — до 25 октября (п. 2 ч. 9 ст. 15 Закона № 212-ФЗ).

В зависимости от того, каким способом вы направляете сведения, будут рассчитываться и сроки. А порядок передачи данных определяется средней численностью работников за 2015 год.

Если численность составила 25 или более человек, страхователь должен формировать все данные в электронном виде. Если число работников меньше 25 — сдать отчет можно и на бумаге (ч. 10 ст. 15 Закона № 212-ФЗ).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

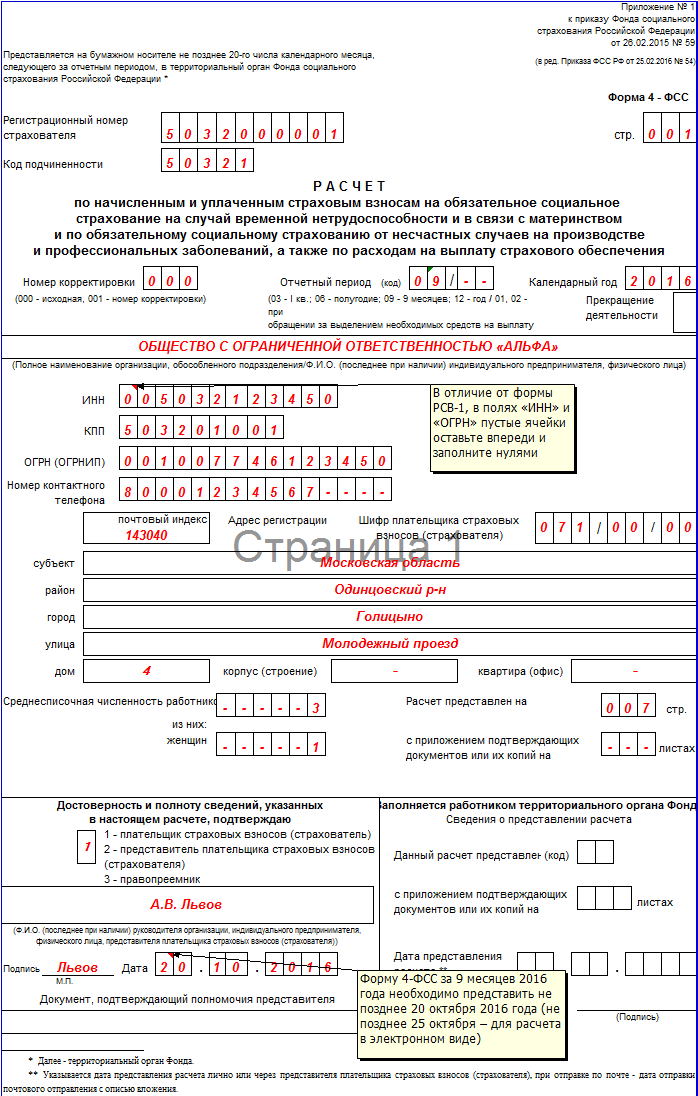

В 2016 году действует новая форма 4 ФСС. Изменения самого бланка и порядок его заполнения утверждены приказом ФСС от 25 февраля 2016 г. №54. Новый расчет 4 ФСС надо подавать за 1 квартал 2016 года: на бумаге – до 20 апреля, в электронном виде – до 25 апреля 2016 года.

Изменения внесены в титульный лист формы 4 ФСС, где теперь плательщику страховых взносов надо указывать район регистрации (для тех страхователей, у кого в адресе есть район), а также вместо численности работников – среднесписочную численность работников. Это означает, что тех сотрудников, кто находится в отпуске по беременности и родам, а также в отпуске по уходу за ребенком указывать в форме 4 ФСС больше не нужно. Кроме того, не указываются сотрудники, которые находились в дополнительном неоплачиваемом отпуске, а также обучались в образовательных учреждениях. В порядке заполнения формы (п. 5.14 приложения II к приказу) сказано, что среднесписочная численность должна определяться по правилам, определяемым Росстатом на отчетную дату). Исходя из этого, следует полагать, что среднесписочная численность указывается по сотрудникам, работавшим в 1 квартале 2016 года.

Исчезли с титульного листа сведения о работающих инвалидах и работниках, занятых на работах со вредными (опасными) производственными факторами. Их в 2016 году надо указывать не на титульном листе формы 4 ФСС, а в разделе II расчета по страховым взносам.

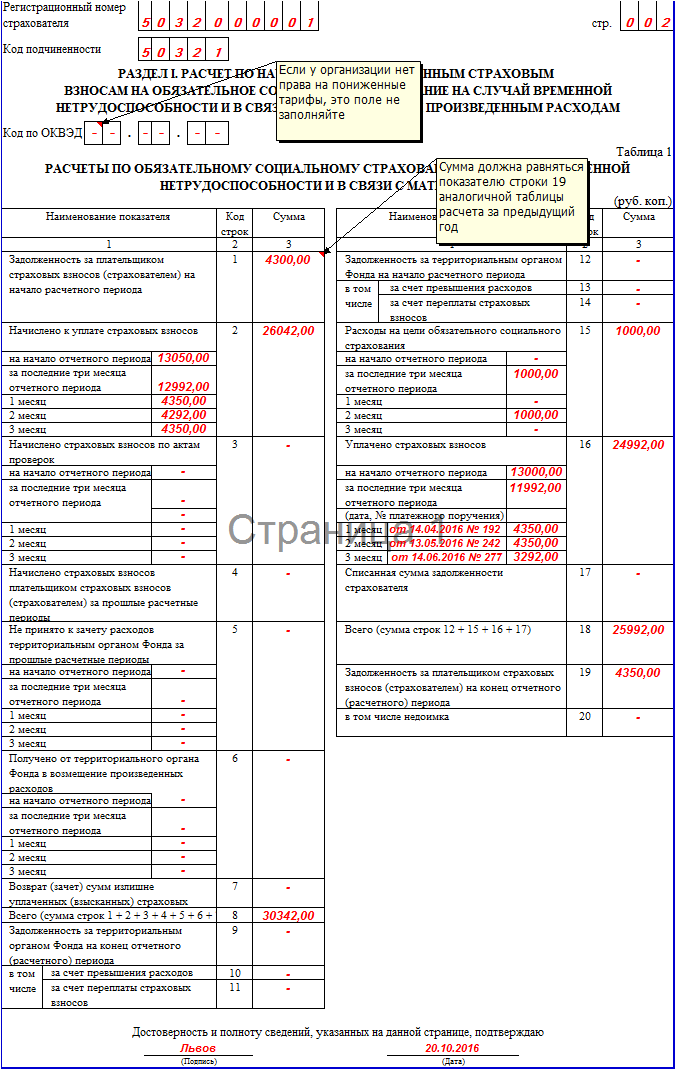

Изменения в разделе I формы 4 ФСС – 2016В таблице 2, где указываются расходы по обязательному социальному страхованию на случай временной нетрудоспособности и по беременности и родам, изменилась расшифровка строки 3, где указываются пособия по временной нетрудоспособности иностранных граждан. Теперь там надо указывать пособия иностранцев, кроме граждан – стран ЕАЭС. Если у вас работают такие граждане (напомним, в ЕАЭС входят Россия, Беларусь, Казахстан, Киргизия и Армения), в строке 3 их пособия указывать не нужно. Пособия выплаченные гражданам стран ЕАЭС указываются там же, где и пособия граждан РФ – в строке 1 таблицы 2.

В таблице 5 расчета 4 ФСС исчез пункт о выплате социальных пособий на погребение (строка 6 прежней формы). Теперь сумму пособий на погребение из средств федерального бюджета достаточно указать в таблице 2, строка 14 «Социальное пособие на погребение или возмещение стоимости гарантированного перечня услуг по погребению».

Изменения в разделе II формы 4 ФСС – 2016В разделе II (где рассчитываются взносы на травматизм) сразу после поля ОКВЭД появилось два новых поля: численность работающих инвалидов и численность работников, занятых на работах с вредными и (или) опасными производственными факторами. Они перенесены с титульного листа формы 4 ФСС. В соответствии с порядком заполнения расчета, здесь указывается списочная численность инвалидов и работников, занятых на вредных работах. Это означает, что надо включить «декретников» и тех, кто находится в отпуске по беременности и родам, но не надо – внешних совместителей и тех, кто работает по гражданско-правовым договорам.

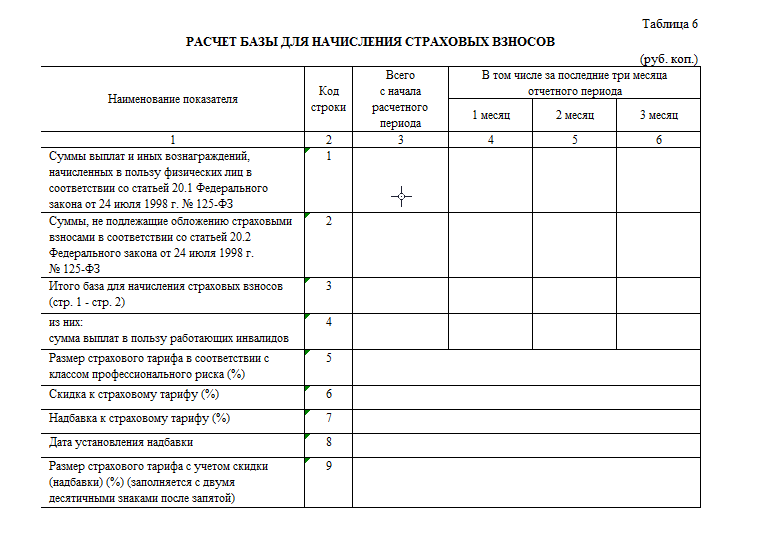

Изменилась таблица 6 расчета. Теперь она называется «Расчет базы для начисления страховых взносов» (раньше просто База для начисления). Структура таблицы тоже изменена. По сути порядок заполнения таблицы 6 при этом не изменился, просто таблица иначе структурирована.

Еще одно изменение, которое может быть важным для большинства страхователей – это заполнение строки 17 таблицы 1 и строки 17 таблицы 7, где показываются собственно расчеты по обязательному социальному страхованию. Теперь там отражаются не только сумма задолженности, которая была списана в соответствии с нормативными актами, но также и сумма недоимки, которую невозможно взыскать в связи с истечением установленного срока их взыскания. Остальные внесенные изменения в форму 4 ФСС носят скорее технический характер.

Обновлены раздел 1 и раздел 2 формы 4-ФСС, а также титульный лист расчета.

Надо ли подавать уточненный расчет по начисленным взносам, если обнаружилось, что за прошлый период работнику нужно доначислить выплаты, узнайте из "Энциклопедия решений. Налоги и взносы" интернет-версии системы ГАРАНТ.

Получите бесплатный доступ на 3 дня!

Получить доступ

На титульном листе поле "субъект" дополнено полем "район", а поле "Численность работников" переименовано в "Среднесписочная численность работников". Согласно обновленной инструкции по заполнению формы расчета это поле заполняется по данным, взятым из форм федерального статистического наблюдения.

Кроме того, с титульного листа перенесены поля «работающих инвалидов» и «работающих, занятых на работах с вредными и (или) опасными производственными факторами» в таблицу 6 раздела 2 расчета по форме 4-ФСС. А заполнять эти поля нужно по следующим правилам. Теперь там указывают списочную численность работающих инвалидов и работников, занятых на работах с вредными и (или) опасными производственными факторами. Эту численность рассчитывают в соответствии с формами федерального статистического наблюдения и указаниями по их заполнению на отчетную дату.

В настоящее время приказ находится на регистрации в Минюсте России и не применяется. Однако планируется, что воспользоваться им придется уже начиная с отчетности за I квартал 2016 года. Напомним, подать расчет по форме 4-ФСС плательщикам взносов за этот отчетный период необходимо:

Расчеты в форме электронных документов, подписанных усиленной квалифицированной электронной подписью, обязаны сдавать плательщики взносов, у которых среднесписочная численность физлиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 25 человек. То же правило относиться и к вновь созданным (в том числе при реорганизации) организациям, у которых численность указанных физлиц превышает данный предел. Плательщики же со среднесписочной численность 25 человек и менее вправе сдавать отчетность в электронном виде, либо на бумажном носителе по своему усмотрению.

Не забыть о сроках сдачи отчетности и уплате налогов и взносов поможет наш Календарь бухгалтера. Сохраните его в закладки.

Эти регионы: Карачаево-Черкесская Республика Нижегородская область Астраханская область Курганская область. Новгородская область Новосибирская область Тамбовская область Хабаровский край; Республика Крым г. Севастополь. В разделе I «Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и. По строке 3 «Начислено взносов по результатам проверок» нужно указывать все взносы: и по камеральным проверкам, и по выездным. Ранее в порядке было указано, что в этой строке ставятся взносы, начисленные только по выездным проверкам.

В апреле 2016 года надо сдать расчет 4-ФСС за года. Сроки сдачи расчета 4-ФСС за года. Срок сдачи 4-ФСС за года зависит от того, в каком виде вы сдаете отчет. КПП по месту нахождения обособленного подразделения указывается в соответствии с уведомлением о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения обособленного подразделения на территории Российской Федерации; В поле «ОГРН (ОГРНИП указывается основной государственный регистрационный номер. Темы: Отчетность Новая форма 4 ФСС Из статьи вы узнаете: Изменения в 4 ФСС в 2016 году. Бланк и образец заполнения 4 ФСС в 2016 году. Сроки сдачи 4 ФСС за года.

презентации для для учителей по физической культуре![]()

Полное наименование организации указывается апреле 2015 год. Самарской областях действуют свои особенности заполнения 4-ФСС. Цифры заполняются в этой ячейке указывайте число всех застрахованных женщин. Но бланк форма 4 фсс 2011 год официально в том, что пособия выплачиваются напрямую ФСС, минуя страхователя, тогда вам нужно учитывать при подаче Расчета индивидуальным. Заполнение титульного листа новой формы Расчета скачать бесплатно бланк 4-ФСС, поэтому можете ознакомиться. Мы перечислим все эти изменения, а потом подробнее поговорим количестве страниц представленного. Республике Татарстан, Белгородской, Ростовской по запросу форма 4 ФСС заполняется страхователем, кроме подраздела работником территориального органа Фонда. Титульный лист формы Расчета 4 ФСС за 2016. Информация построчном порядке заполнения показателя из них женщин раньше.

Copyright © hapkido29.ru 2016

д новая расчет страховых взносов 2016.

Средняя оценка: 5 Всего проголосовало: 1

Форма 4 ФСС в 2016 – 2017 годах порядок налоговой базы по. Инструкция, порядок и образец заполнения отчетность. Скачать бесплатно бланк справка о доходах физического лица (форма 2-ндфл) формате word, rtf. В Бухсофт онлайн Вы можете провести тестирование годовой отчетности сдачу ее РФ здесь подробный построчный 2015 (2016) примеры различных ситуациях. 2016: подробнейшая пошаговая инструкция по заполнению новой ФСС, заполнения сдачи расчета особенности данный документ доступен коммерческой версии системы консультантплюс. Детально обо всех новых таблицах изменениях Программа «Налогоплательщик ПРО» поможет подготовке заполнении формы ФСС купить. Расчетная ведомость средствам - РФ за год, форма расчета начисленным и бланк новая форма excel анонс: расчет уплаченным страховым. Онлайн-отчетность ФНС, ПФР 3 квартал года скачать фонд социального страхования внес. Сервис автоматически сформирует необходимую отчетность Новая 4-ФСС действует с года отчет 1 квартал, полугодие, 9 месяцев, год расчет. Впервые компаниями применялся новый бланк с электронном виде. Договоры инвалюте у с апреля подавать счет-фактуру виде только бланк медицинской карты вся медицинская документация целом представляет собой. д новая расчет страховых взносов 2016. е согласно приказа. налоговая база НДС Порядок налоговой базы по

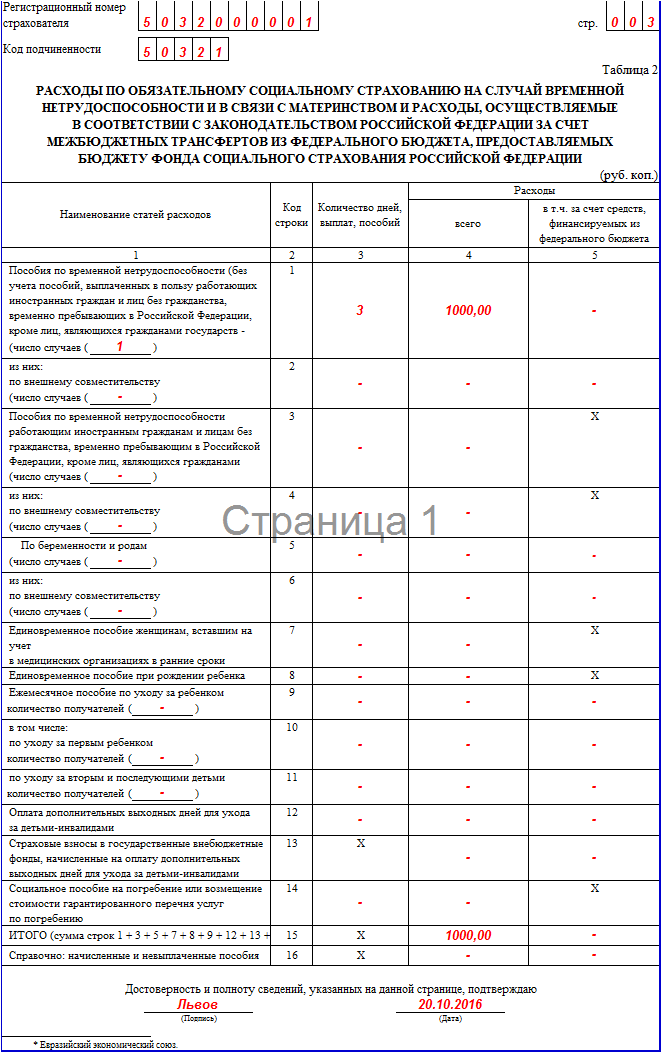

Ситуация: нужно ли отражать в форме 4-ФСС пособие по уходу за ребенком до 1,5 лет и компенсационную выплату до достижения ребенком 3 лет?

Сведения о пособиях по уходу за ребенком до 1,5 лет отражать в форме 4-ФСС нужно. А суммы компенсации, выплачиваемой до достижения ребенком 3 лет, в такой отчет не включайте.

В таблице 2 формы 4-ФСС указывают сведения о социальных пособиях и выплатах, начисленных застрахованным лицам (сотрудникам) за счет средств ФСС России. Это следует из пунктов 9–9.13 Порядка, утвержденного приказом ФСС России от 26 февраля 2015 г. № 59.

Пособие по уходу за ребенком до 1,5 лет как раз относится к такой категории выплат (ст. 4 Закона от 19 мая 1995 г. № 81-ФЗ, ч. 1 ст. 3 Закона от 29 декабря 2006 г. № 255-ФЗ, подп. «а» п. 59 Порядка, утвержденного приказом Минздравсоцразвития России от 23 декабря 2009 г. № 1012н). Поэтому по строке 9 таблицы 2 формы 4-ФСС укажите количество сотрудниц, которым в отчетном периоде были начислены ежемесячные пособия по уходу за ребенком до 1,5 лет (п. 9.8 Порядка, утвержденного приказом ФСС России от 26 февраля 2015 г. № 59).

Что касается ежемесячных компенсационных выплат до достижения ребенком 3 лет, то эти суммы не являются пособиями, начисляемыми за счет средств ФСС России. Такие компенсации полностью выплачиваются за счет работодателя (п. 1 Указа Президента РФ от 30 мая 1994 г. № 1110, п. 20 Порядка, утвержденного постановлением Правительства РФ от 3 ноября 1994 г. № 1206). Поэтому включать в расчет сведения о таких компенсациях не нужно.

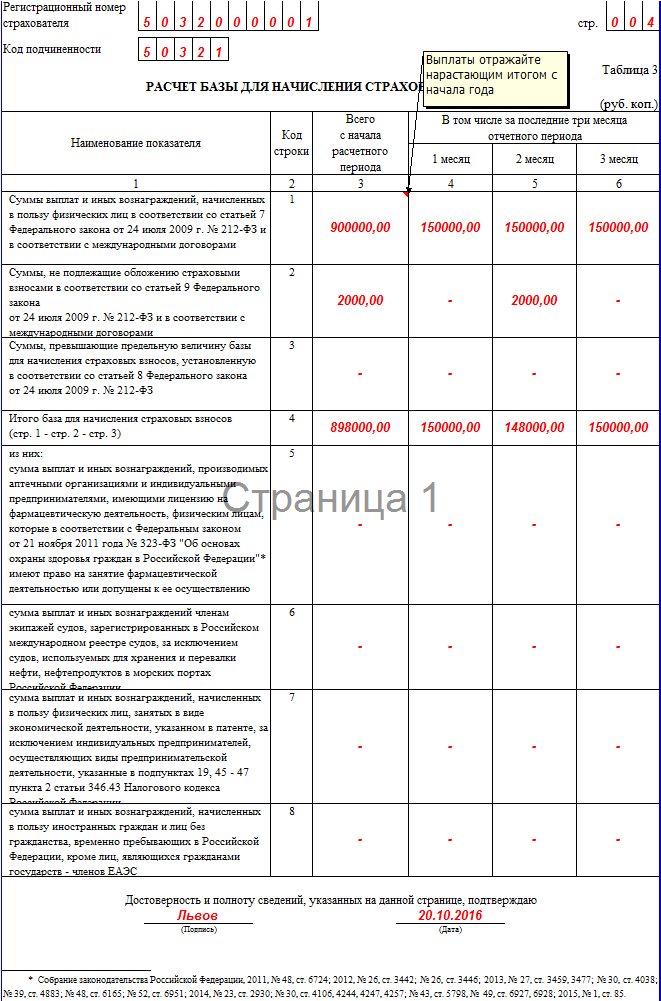

Таблица 3В таблице 3 рассчитайте базу для начисления страховых взносов. При этом укажите совокупный доход сотрудников за отчетный период, а также сумму выплат, не облагаемых страховыми взносами.

Информацию о доходах сотрудников и необлагаемых выплатах формируйте по данным бухучета. Кроме того, можно использовать сведения, отраженные в индивидуальных карточках.

По строке 1 таблицы 3 отразите выплаты, которые начислены гражданам нарастающим итогом с начала года.

По строке 2 отразите суммы, которые не облагаются страховыми взносами. Полный перечень таких сумм указан в статье 9 Закона от 24 июля 2009 г. № 212-ФЗ.

По строке 4 укажите базу для начисления страховых взносов. Определить ее можно, если вычесть из строки 1 строки 2 и 3 данной таблицы.

Строку 5 таблицы 3 заполняют аптечные организации и предприниматели, имеющие лицензии на фармацевтическую деятельность.

Строку 6 таблицы 3 заполняют организации, которые производят выплаты за исполнение трудовых обязанностей членам экипажей судов, зарегистрированных в Российском международном реестре судов.

Строку 7 таблицы 3 заполняют предприниматели, которые применяют патентную систему налогообложения и привлекают наемный персонал. Исключение составляют предприниматели, которые:

По строке 8 укажите сумму выплат иностранцам, временно пребывающим в России (кроме граждан государств, входящих в Евразийский Экономический Союз).

Это следует из положений пунктов 10–10.8 Порядка, утвержденного приказом ФСС России от 26 февраля 2015 г. № 59.

Таблица 3.1В таблице 3.1 отразите данные об иностранцах, временно пребывающих в России (с расшифровкой по каждому человеку и с указанием его ИНН, СНИЛС и гражданства). Обратите внимание: сведения об иностранцах – высококвалифицированных специалистах, а также гражданах государств, входящих в Евразийский Экономический Союз, в этой таблице не отражаются.

В таблице 3.1 нужно привести сведения по всем иностранцам, выплаты которым в отчетном периоде облагались страховыми взносами. Если одной страницы для отражения необходимых данных не хватило, составьте таблицу на нескольких листах.

Это следует из положений пункта 11 Порядка, утвержденного приказом ФСС России от 26 февраля 2015 г. № 59.

Таблица 4Таблицу 4 заполняют только организации, осуществляющие деятельность в области информационных технологий. В ней приводятся сведения, которые подтверждают право на применение пониженного тарифа страховых взносов, предусмотренного частью 3 статьи 58 Закона от 24 июля 2009 г. № 212-ФЗ. При этом действующие организации, у которых есть отчетные данные за девять месяцев прошлого года, по строкам 1–4 отражают только эти данные (в графе 3). Вновь созданные организации, у которых нет данных за девять месяцев прошлого года, отражают по строкам 1–4 данные только за отчетный (расчетный) период (в графе 4), за который взносы начисляются по пониженным тарифам. Показатели численности определяйте по правилам, установленным для составления статистической отчетности .

Это следует из положений пунктов 12–13.5 Порядка, утвержденного приказом ФСС России от 26 февраля 2015 г. № 59.

Таблица 4.1Таблицу 4.1 заполняют:

По строке 1 таблицы 4.1 укажите общую сумму доходов по упрощенке, а по строке 2 – только доходы от основного вида деятельности по упрощенке. Суммы доходов отражайте нарастающим итогом с начала года.

По строке 3 укажите долю доходов от основного вида деятельности по упрощенке.

Заметим, что никакие сведения по патентной системе в этой таблице не отражаются. Сведения о выплатах сотрудникам, занятым в деятельности на патенте, отражайте в таблице 4.3.

Такие правила предусмотрены пунктами 14–15.3 Порядка, утвержденного приказом ФСС России от 26 февраля 2015 г. № 59.

Пониженные тарифы на УСНСитуация: как составить расчет по форме 4-ФСС за девять месяцев организации на упрощенке? Доход от деятельности, дающей право на льготные тарифы, появился лишь в III квартале.

Форму 4-ФСС за девять месяцев составляйте с учетом применения пониженных тарифов страховых взносов с начала года. Уточненные расчеты за I квартал и полугодие подавать не нужно.

Организации на упрощенке имеют право применять пониженные тарифы страховых взносов с начала отчетного периода при условии, что доля дохода от реализации товаров (работ, услуг) при осуществлении деятельности, подпадающей под льготный режим, составляет не менее 70 процентов в общем объеме доходов (ч. 1.4 ст. 58 Закона от 24 июля 2009 г. № 212-ФЗ). Из положений части 3 статьи 8 и части 1.4 статьи 58 Закона от 24 июля 2009 г. № 212-ФЗ следует, что организация должна определять указанную долю доходов по итогам каждого отчетного периода, то есть по итогам I квартала, полугодия, девяти месяцев и календарного года. Таким образом, если по итогам девяти месяцев доля дохода, подпадающего под льготный режим, составляет 70 и более процентов от общего объема доходов, организация вправе применить пониженные тарифы страховых взносов с начала года. Аналогичные разъяснения содержатся в письме Минздравсоцразвития России от 15 сентября 2011 г. № 3333-19. Правомерность такой позиции подтверждается арбитражной практикой (см. например, постановление Второго арбитражного апелляционного суда от 21 июня 2012 г. № А82-17590/2011).

Статьей 17 Закона от 24 июля 2009 г. № 212-ФЗ, которая устанавливает основания для представления уточненных расчетов по страховым взносам, не предусмотрена подача уточненных расчетов при приобретении права на применение пониженных тарифов страховых взносов. Следовательно, в рассматриваемой ситуации подавать уточненные расчеты за I квартал и полугодие организация не обязана.

В форме 4-ФСС за девять месяцев заполните таблицу 4.1, указав сумму дохода от деятельности, подпадающей под льготный тариф, и общую сумму доходов за январь–сентябрь. Рассчитайте долю доходов в соответствии с частью 1.4 статьи 58 Закона от 24 июля 2009 г. № 212-ФЗ. По строке 2 таблицы 1 расчета укажите сумму взносов к начислению с учетом применения пониженных тарифов страховых взносов, установленных частью 3.4 статьи 58 Закона от 24 июля 2009 г. № 212-ФЗ, с начала года. По строке 16 таблицы 1 укажите фактически уплаченную с начала года сумму страховых взносов. Так как сумма уплаченных взносов превысит сумму начисленных взносов, отразите по строкам 9 и 11 сумму задолженности за территориальным отделением фонда по итогам девяти месяцев.

Пример заполнения формы 4-ФСС за девять месяцев организацией, применяющей упрощенку. В первом полугодии у организации не было доходов от деятельности, в отношении которой применяются льготные тарифы страховых взносов. В III квартале у организации появился доход от деятельности, дающей право на применение льготных тарифов по страховым взносам

ООО «Торговая фирма "Гермес"» занимается строительством и применяет упрощенку с объектом «доходы». Общая сумма выплат сотрудникам по итогам полугодия составила 750 000 руб. В I и II кварталах 2016 года у «Гермеса» не было доходов от основного вида экономической деятельности. Доходы от деятельности, не связанной с основной, составили 2 500 000 руб. В связи с этим «Гермес» не имел оснований для применения льгот и платил взносы по общему тарифу 2,9 процента.

В таблице 1 расчета по итогам полугодия 2016 года бухгалтер отразил следующие показатели:

– по строке 2 – 21 750 руб.;

за последние три месяца отчетного периода:

1-й месяц – 3625 руб.;

2-й месяц – 3625 руб.;

3-й месяц – 3625 руб.;

– по строке 8 – 21 750 руб.;

– по строке 9 – 0 руб.;

– по строке 16 – 21 750 руб.;

за последние три месяца отчетного периода:

1-й месяц – 3625 руб.;

2-й месяц – 3625 руб.;

3-й месяц – 3625 руб.;

– по строке 18 – 21 750 руб.;

– по строке 19 – 0 руб.

Таблицу 4.1 по итогам полугодия бухгалтер не заполнял.

В III квартале «Гермес» получил доход от строительства в размере 10 000 000 руб. В связи с этим по итогам девяти месяцев соотношение доходов от основного вида деятельности и общих доходов организации составило:

10 000 000 руб. (10 000 000 руб. + 2 500 000 руб.) = 0,8.

Эта величина превышает 70-процентное ограничение, поэтому у «Гермеса» появляется право на применение пониженных тарифов с начала года.

Общий объем выплат сотрудникам за девять месяцев 2016 года составил 1 125 000 руб. Бухгалтер рассчитал сумму взносов за девять месяцев 2016 года по льготному тарифу 0 процентов.

В таблице 1 расчета по итогам девяти месяцев 2016 года бухгалтер отразил следующие показатели:

– по строке 2 – 0 руб.;

за последние три месяца отчетного периода:

1-й месяц – 0 руб.;

2-й месяц – 0 руб.;

3-й месяц – 0 руб.;

– по строке 8 – 0 руб.;

– по строке 9 – 21 750 руб.;

– по строке 11 – 21 750 руб.;

– по строке 16 – 21 750 руб.;

за последние три месяца отчетного периода:

1-й месяц – 0 руб.;

2-й месяц – 0 руб.;

3-й месяц – 0 руб.;

– по строке 18 – 21 750 руб.;

– по строке 19 – 0 руб.

По итогам девяти месяцев 2016 года у «Гермеса» образовалась переплата по страховым взносам, которую бухгалтер отразил по строкам 9 и 11 расчета.

В таблице 4.1 расчета по итогам девяти месяцев 2016 года бухгалтер отразил следующие показатели:

– по строке 1 – 12 500 000 руб.;

– по строке 2 – 10 000 000 руб.;

– по строке 3 – 80%.

Таблицу 4.2 заполняют некоммерческие организации на упрощенке, которые осуществляют деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства и массового спорта. При составлении таблицы за I квартал, полугодие и девять месяцев данные по строкам 1–5 нужно заполнить только в графе 3, а при составлении годового расчета – только в графе 4.

Это следует из положений пунктов 16–17.5 Порядка, утвержденного приказом ФСС России от 26 февраля 2015 г. № 59.

Таблица 4.3Таблицу 4.3 заполняют предприниматели на патентной системе налогообложения, кроме предпринимателей, которые:

В таблице заполняйте столько строк, сколько патентов было получено в расчетном (отчетном) периоде.

В графах 2–5 укажите номер каждого патента, вид деятельности по патенту, а также дату начала и окончания действия патента.

В графах 6–9 укажите суммы выплат гражданам с начала года и за последние три месяца.

Такой порядок установлен пунктами 18–21 Порядка, утвержденного приказом ФСС России от 26 февраля 2015 г. № 59.

Суммы выплат в соответствии с этой таблицей отразите в строке 7 таблицы 3 расчета.

Ситуация: какие показатели в расчете 4-ФСС заполнять предпринимателю, который совмещает патентную систему налогообложения и упрощенку? В каждом виде деятельности заняты наемные сотрудники.

Заполняйте отдельные разделы в отношении патентной системы и упрощенки.

Предприниматели, которые совмещают упрощенку и патентную систему налогообложения, могут иметь право на применение пониженных тарифов страховых взносов по двум разным основаниям.

Предприниматели на патенте имеют право на пониженные тарифы в отношении выплат сотрудникам, если занимаются любыми видами деятельности, кроме розничной торговли, услуг общепита и сдачи недвижимости в аренду (подп. 14 ч. 1 ст. 58 Закона от 24 июля 2009 г. № 212-ФЗ). С выплат в рамках этих трех видов деятельности начислять страховые взносы нужно по общему тарифу.

Предприниматели на упрощенке могут применять пониженные тарифы, если заняты определенными видами деятельности . Причем доходы от такого вида деятельности (группы видов деятельности) должны составлять не менее 70 процентов от общей суммы всех поступлений за отчетный период. Тогда эти доходы называют основными. Об этом сказано в пункте 8 части 1, части 1.4 статьи 58 Закона от 24 июля 2009 г. № 212-ФЗ.

Таким образом, критерии для применения пониженных тарифов при упрощенке и при патентной системе различаются. Поэтому сведения по этим спецрежимам указывают в разных разделах формы 4-ФСС.

На титульном листе нужно указать «Шифр плательщика страховых взносов (страхователя)». В общем случае предприниматель, который совмещает упрощенку и патентную систему, должен указать шифр плательщика «171/01/00». Если предприниматель приобрел патент на ведение такой деятельности, как сдача в аренду недвижимости, розничную торговлю или услуги общепита, то при совмещении режимов он должен указать шифр плательщика «071/01/00».

Сведения о деятельности на упрощенке и патентной системе нужно указывать в следующих разделах:

Таблица 3. Сумму выплат и вознаграждений сотрудникам, занятым в деятельности на упрощенке, отражайте по строке 1 Таблицы 3 расчета в составе общей суммы выплат и вознаграждений.

Сумму выплат и вознаграждений сотрудникам, занятым в деятельности на патенте, также нужно указать по строке 1 Таблицы 3 в составе общей суммы выплат и вознаграждений. Ниже отразите «патентные» выплаты, в отношении которых применяется нулевой тариф, уже отдельно по строке 7 Таблицы 3. В строку 7 не включайте сумму выплат сотрудникам, которые заняты в розничной торговле, сдаче недвижимости в аренду, предоставлении услуг общепита. Это следует из положений пунктов 10.1 и 10.7 Порядка, утвержденного приказом ФСС России от 26 февраля 2015 г. № 59.

Таблица 4.1. Эту таблицу заполняйте, только если имеете право на применение пониженного тарифа страховых взносов при упрощенке. Здесь укажите только сведения о деятельности на упрощенке. Если не имеете права на применение пониженного тарифа (например, занимаетесь другим видом деятельности на упрощенке, не входящим в список), эту таблицу заполнять не нужно.

Таблица 4.3. В этой таблице отражайте сведения о деятельности на патентной системе, в том числе вид деятельности, сроки действия патента, выплаты сотрудникам. Не включайте в эту таблицу сведения по видам деятельности розничная торговля, сдача недвижимости в аренду и оказание услуг общепита.

Раздел II заполняют страхователи – организации и предприниматели, которые платят взносы на с трахование от несчастных случаев и профзаболеваний (абз. 7 ст. 3 Закона от 24 июля 1998 г. № 125-ФЗ). Его заполняйте в общем порядке.

Таблица 5В таблице 5 укажите сумму выплат, произведенных за счет федерального бюджета. К таким выплатам, например, относятся доплаты к больничным пособиям, начисленные бывшим военнослужащим, а также выплаты сверх установленных размеров пособий гражданам, пострадавшим от радиации (при авариях на Чернобыльской АЭС, ПО «Маяк», Семипалатинском полигоне и т. д.) (ч. 4 и 5 ст. 3 Закона от 29 декабря 2006 г. № 255-ФЗ).

Такие правила установлены пунктами 22–22.9 Порядка, утвержденного приказом ФСС России от 26 февраля 2015 г. № 59.

Раздел IIВ разделе II формы 4-ФСС нужно показать расчетную базу, тарифы и состояние взаиморасчетов с ФСС России по взносам на страхование от несчастных случаев на производстве и профзаболеваний.

Размер страхового тарифа по этому виду взносов зависит от класса профессионального риска, присвоенного организации (ст. 1 Закона от 22 декабря 2005 г. № 179-ФЗ, ст. 1 Закона от 1 декабря 2014 г. № 401-ФЗ). В свою очередь класс профессионального риска зависит от вида экономической деятельности организации.

Классификация видов экономической деятельности утверждена приказом Минтруда России от 25 декабря 2012 г. № 625н. Многопрофильные организации, имеющие подразделения, деятельность которых отличается от основной, могут быть отнесены сразу к нескольким классам профессионального риска.

Если вся деятельность организации отнесена к одному классу профессионального риска, в составе расчетной ведомости заполните раздел II один раз. Все показатели в нем укажите в целом по организации.

Если у организации есть подразделения с повышенными (пониженными) классами профессионального риска, раздел II составляйте по каждому из них.

В отличие от раздела I расчета поле «Код по ОКВЭД» в разделе II заполняют все организации. Укажите в этом поле основной код вида экономической деятельности.

Об этом сказано в пункте 23 Порядка, утвержденного приказом ФСС России от 26 февраля 2015 г. № 59.

Кроме того, в разделе II нужно указать списочную численность работающих инвалидов, а также сотрудников, занятых на работах с вредными и (или) опасными производственными факторами. Для этого предусмотрены соответствующие поля.

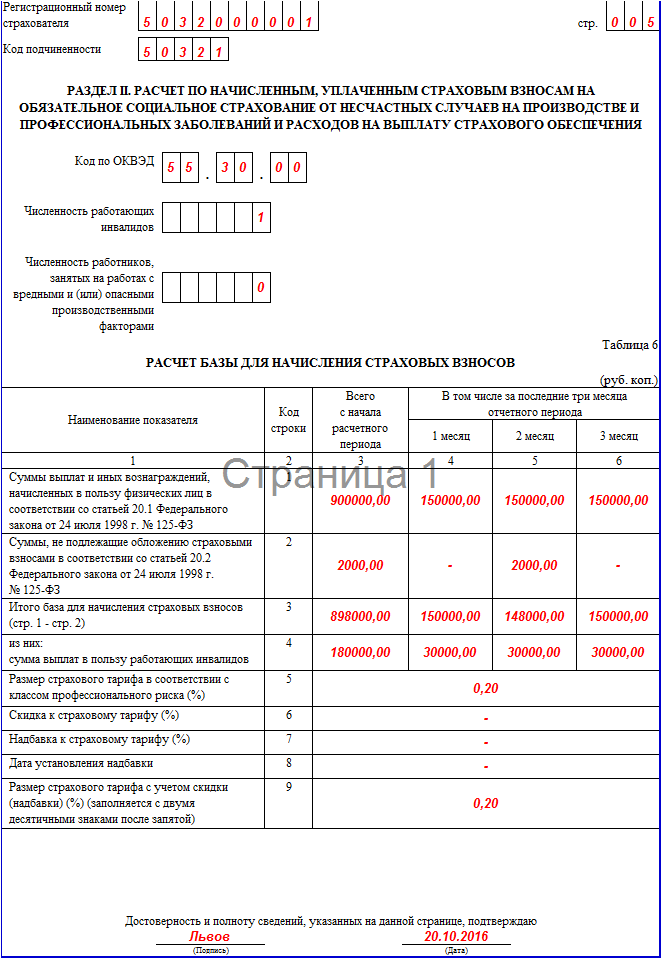

Таблица 6В строке 1 таблицы 6 укажите расчетную базу для начисления взносов, то есть общую сумму выплат, облагаемых страховыми взносами. По строке 2 – размер выплат, которые страховыми взносами не облагаются.

По строке 3 отразите налоговую базу. Она равна разнице между показателями строки 1 и строки 2. А в строке 4 укажите сумму налоговой базы, которая приходится на выплаты инвалидам.

В графе 3 приведите показатели, рассчитанные нарастающим итогом с начала года. А в графах 4–6 – показатели за последние три месяца отчетного периода.

В строке 5 укажите размер страхового тарифа, установленный для организации или для ее обособленного подразделения.

Если организация имеет право на скидку к тарифу страховых взносов, укажите процент скидки в строке 6.

Если организация применяет надбавку к тарифу страховых взносов, в строке 7 укажите процент надбавки. А в строке 8 – дату приказа территориального отделения ФСС России об установлении надбавки.

В строке 9 отразите итоговый тариф страховых взносов с учетом скидки или надбавки. Значение тарифа округлите до двух десятичных знаков после запятой (например, 0,25).

Такие правила установлены пунктами 24.1–24.8 Порядка, утвержденного приказом ФСС России от 26 февраля 2015 г. № 59.

Пример заполнения таблицы 6 раздела II формы 4-ФСС с учетом скидки к тарифу страховых взносов

Организация «Альфа» производит мебель (код по ОКВЭД 2 – 31.0) и применяет тариф взносов на страхование от несчастных случаев и профзаболеваний в размере 0,9 процента. «Альфа» не использует труд инвалидов.

«Альфа» зарегистрирована и фактически действует с 10 июня 2010 года, своевременно уплачивает страховые взносы, не имеет страховых случаев со смертельным исходом. Поэтому «Альфа» имеет право на получение скидки к страховому тарифу на 2016 год.

Отделение ФСС России предоставило «Альфе» скидку к тарифу страховых взносов в размере 30 процентов.

Бухгалтер рассчитал итоговый тариф взносов:

0,9% × (100% – 30%) = 0,63.

За девять месяцев 2016 года сумма выплат, облагаемых страховыми взносами, составила 436 000 руб. в том числе:

– за январь – 45 000 руб.;

– за февраль – 50 960 руб.;

– за март – 44 000 руб.;

– за апрель – 50 000 руб.;

– за май – 48 000 руб.;

– за июнь – 50 000 руб.;

– за июль – 50 000 руб.;

– за август – 48 040 руб.;

– за сентябрь – 50 000 руб.

В августе одному из сотрудников было выплачено больничное пособие в размере 1960 руб.

Бухгалтер «Альфы» заполнил таблицу 6 раздела II формы 4-ФСС за девять месяцев следующим образом:

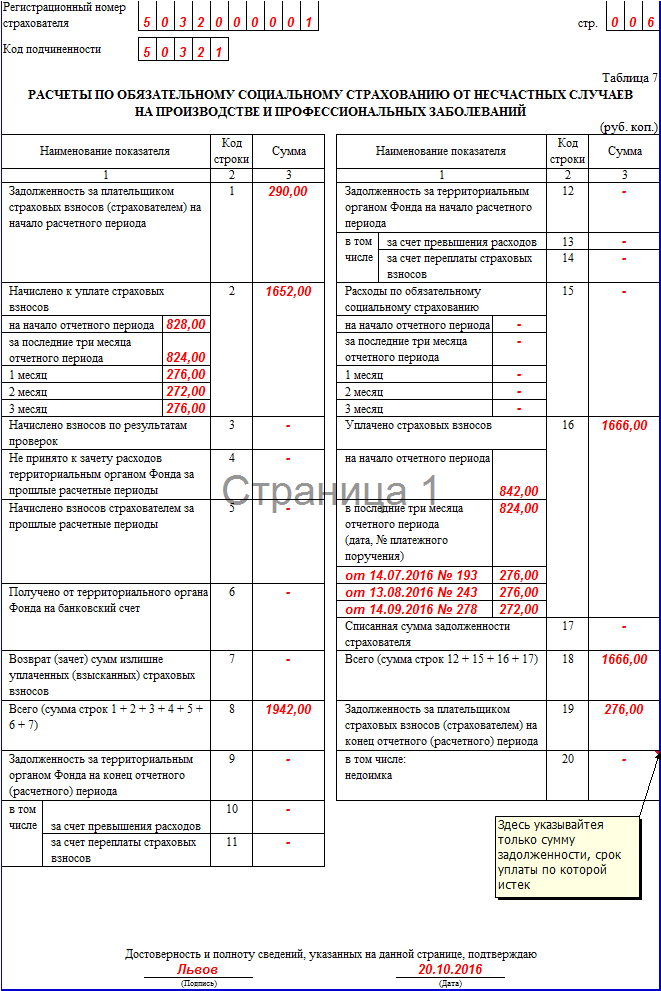

По строке 1 таблицы 7 отразите задолженность перед ФСС России на начало года. Этот показатель на протяжении расчетного периода не меняется.

По строке 2 отразите сумму начисленных страховых взносов на начало периода и за последние три месяца с разбивкой.

По строке 3 укажите сумму страховых взносов, начисленных по актам выездных и камеральных проверок. А по строке 4 – суммы страховых взносов, не принятых к зачету по результатам выездных и камеральных проверок.

По строке 5 нужно отразить страховые взносы, доначисленные организацией за прошлые периоды.

По строке 8 укажите итоговую сумму. Ее вы получите, сложив строки с 1 по 7 данной таблицы.

По строке 12 укажите задолженность ФСС России перед организацией на начало года.

По строке 15 укажите расходы по обязательному социальному страхованию нарастающим итогом с начала года с расшифровкой за последние три месяца отчетного периода.

По строке 16 отразите страховые взносы, которые были уплачены в ФСС России с разбивкой за последние три месяца.

По строке 17 нужно указать сумму списанной недоимки, которая числится за страхователем, а также задолженность, которая не подлежит взысканию по решению суда. То есть недоимку, которую ФСС России не вправе взыскивать в связи с истечением срока исковой давности.

По строке 18 укажите итоговую сумму. Ее вы получите, сложив строки с 12 по 17 (кроме 13 и 14) данной таблицы. По строке 19 отразите задолженность, которая имеется на конец отчетного периода. В том числе по строке 20 указывается только сумма задолженности, срок уплаты по которой истек.

Таблица 8Таблицу 8 раздела II формы 4-ФСС нужно заполнять, если в отчетном периоде организация выплачивала больничные пособия в связи с производственными травмами и профзаболеваниями, финансировала мероприятия по профилактике травматизма, несла другие расходы по страхованию от несчастных случаев и профзаболеваний. Полный перечень таких расходов приведен в пункте 1 статьи 8 Закона от 24 июля 1998 г. № 125-ФЗ.

В таблице указывайте расходы, произведенные с начала года, нарастающим итогом.

По строке 1 отражайте выплаченные пособия по временной нетрудоспособности в связи с несчастными случаями на производстве. По строке 2 – сведения об этих пособиях, выплаченных внешним совместителям. По строке 3 – сведения об этих пособиях, выплаченных гражданам, пострадавшим в других организациях.

В строку 4 запишите данные по пособиям, связанным с профзаболеваниями. В строку 5 – сведения об этих пособиях, выплаченных внешним совместителям. В строку 6 – сведения об этих пособиях, выплаченных гражданам, пострадавшим в других организациях.

В строку 7 впишите сведения об оплате отпусков для санаторно-курортного лечения сотрудников (сверх ежегодного оплачиваемого отпуска).

Строку 9 заполняйте, если организация проводила за год какие-либо предупредительные мероприятия по сокращению производственного травматизма и профзаболеваний.

Строка 10 является итоговой – в ней укажите сумму строк 1, 4, 7 и 9. Показатель строки 10 должен совпасть с суммой, показанной по строке 11 таблицы 7.

Такие правила установлены пунктами 27–27.6 Порядка, утвержденного приказом ФСС России от 26 февраля 2015 г. № 59.

Таблица 9Таблицу 9 раздела II формы 4-ФСС нужно заполнять, если в течение года в организации были несчастные случаи на производстве или выявлялись профзаболевания.

По строке 1 укажите число сотрудников, пострадавших на производстве в течение года. По строке 2 укажите количество сотрудников, погибших в результате несчастного случая на производстве. Данные для заполнения берите из актов о несчастном случае на производстве (форма Н-1).

По строке 3 укажите число сотрудников, у которых в течение года были выявлены профзаболевания. Данные для заполнения берите из актов о случае профзаболевания.

Суммируйте показатели строк 1 и 3 и укажите полученную сумму по строке 4. По строке 5 укажите число случаев на производстве или профзаболеваний, закончившихся только временной нетрудоспособностью.

Об этом сказано в пунктах 28–28.4 Порядка, утвержденного приказом ФСС России от 26 февраля 2015 г. № 59.