.jpg)

Рейтинг: 4.3/5.0 (1937 проголосовавших)

Рейтинг: 4.3/5.0 (1937 проголосовавших)Категория: Бланки/Образцы

С какой статьи уплачивать страховые взносы по договорам ГПХ (ЦСР, вид расходов, КОСГУ)? Страховые взносы платим с того же КБК, по которому заключили договор ГПХ? Договор к примеру по 244 ВР и по 226 КОСГУ, а взносы? С того же самого или КОСГУ 213? А вид расходов?

И еще, по 44-ФЗ включение в цену контракта суммы страховых взносов не допускается. То есть мы указываем только стоимость самих услуг и сумму удерживаемого НДФЛ.

Заранее спасибо всем кто ответит и поделиться опытом и мнением.

Страховые взносы платим с того же КБК, по которому заключили договор ГПХ? Договор к примеру по 244 ВР и по 226 КОСГУ, а взносы?

Страховые взносы уплачиваем с того же КВР и КОСГУ.

И еще, по 44-ФЗ включение в цену контракта суммы страховых взносов не допускается. То есть мы указываем только стоимость самих услуг и сумму удерживаемого НДФЛ.

Не согласен с Вами.

П. 13 ст. 34 Закона о контрактной системе: "В случае, если контракт заключается с физическим лицом, за исключением индивидуального предпринимателя или иного занимающегося частной практикой лица, в контракт включается обязательное условие об уменьшении суммы, подлежащей уплате физическому лицу, на размер налоговых платежей, связанных с оплатой контракта".

Не согласен с Вами.

Я раньше тоже не согласилась бы, но как быть вот с этим:

письмо Минэкономразвития РФ от 30.09.2014 № Д28и-1889. (пункт 1 разъяснений)

Страховые взносы не относятся к налогам, перечень которых установлен статьями 13 - 15 НК РФ.

Таким образом, в цену контракта включатся налог на доходы физических лиц и при непосредственной оплате такого контракта он удерживается заказчиком. Страховые взносы в силу части 13 статьи 34 Закона N 44-ФЗ не могут быть включены в цену контракта, а, соответственно, не могут быть удержаны заказчиком при непосредственной оплате физическому лицу. Страховые взносы подлежат оплате самим заказчиком в установленном порядке

И еще вопрос. Получается, что если организация является государственным органом субъекта Федерации, то есть государственным заказчиком, мы не можем назвать договор ГПХ договором на оказание услуг, а только Государственным Контрактом на оказание услуг?

письмо Минэкономразвития РФ от 30.09.2014 № Д28и-1889. (пункт 1 разъяснений)

Это письмо-разъяснение, направленное Департаменту по контрактной системе Краснодарского края. Сам Закон о контрактной системе не предусматривает, что такие письма-разъяснения входят в систему регулирования контрактной системы.

Страховые взносы не относятся к налогам, перечень которых установлен статьями 13 - 15 НК РФ.

Обратите внимание, в Законе употреблено сочетание "налоговые платежи", а не "налоги". Поэтому стопроцентного равенства я бы здесь не ставил. Автор закона мог вообще написать "НДФЛ", но не сделал этого. Плюс смотрите аналогичную норму, содержащуюся в Законе 94-ФЗ.

И еще такой подход, на мой взгляд, нарушает принцип обеспечения конкуренции. У юр. лиц сумма страховых взносов, начисляемых на выплаты их работникам, будет включена в сумму вознаграждения по контракту, а за физ. лиц их заплатит заказчик.

не можем назвать договор ГПХ договором на оказание услуг, а только Государственным Контрактом на оказание услуг?

Хоть название и будет "Гос. контракт", суть от этого не изменится.

Хоть название и будет "Гос. контракт", суть от этого не изменится. Суть нет, а вот вопросов и претензий у проверяющих органов думаю будет меньше.

Это письмо-разъяснение, направленное Департаменту по контрактной системе Краснодарского края.

Это да, но наш уполномоченный орган прислал нам письмо со ссылкой на этот документ и на то, что нельзя включать страховые взносы в цену контракта. Проверять правда КРУ будет нас если что и плевать им, что там написал уполномоченный орган. Вот и поступай как хочешь

Суть нет, а вот вопросов и претензий у проверяющих органов думаю будет меньше.

Если касается проверяющих, то да, согласен.

Это письмо-разъяснение, направленное Департаменту по контрактной системе Краснодарского края.

Это да, но наш уполномоченный орган прислал нам письмо со ссылкой на этот документ и на то, что нельзя включать страховые взносы в цену контракта. Проверять правда КРУ будет нас если что и плевать им, что там написал уполномоченный орган. Вот и поступай как хочешь

Ну позвоните еще в КРУ.

Договор к примеру по 244 ВР и по 226 КОСГУ, а взносы? С того же самого или КОСГУ 213

А вы не подумали, что уплачивая взносы с 213, у вас должен "где-то рядом" быть и расход по 211?

А еще можно пойти от противного, т.е. от названия КОСГУ 213.

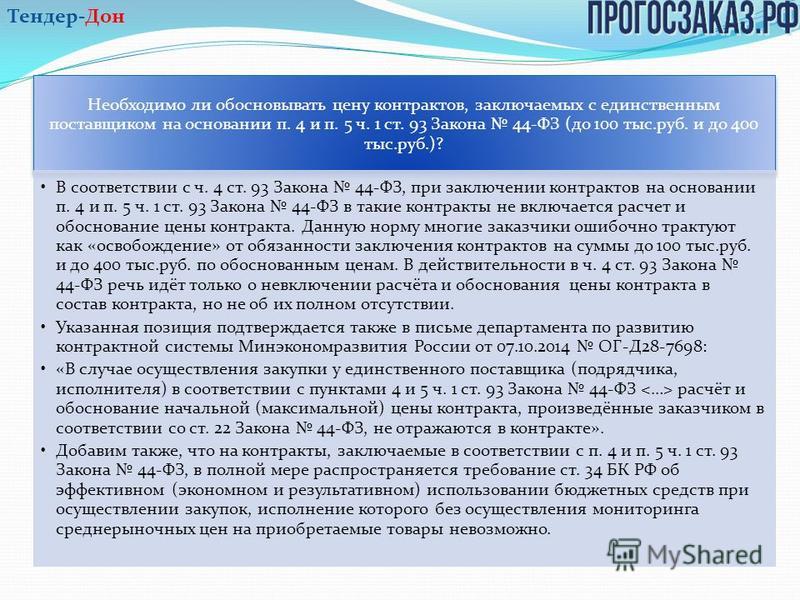

Необходимо ли включение страховых взносов в цену контракта при осуществлении закупок в соответствии с п. 4 части 1 ст. 93 Закона N 44-ФЗ

Подпадают ли под действие Федерального закона от 05.04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее — Закон N 44-ФЗ) выплаты физическим лицам по договорам гражданско-правового характера за оказанные услуги и отчисления в Пенсионный фонд РФ и Фонд обязательного медицинского страхования РФ с данных выплат? Необходимо ли включение страховых взносов в цену контракта при осуществлении закупок в соответствии с п. 4 части 1 ст. 93 Закона N 44-ФЗ, если контракт заключен с физическим лицом?

Рассмотрев вопрос, мы пришли к следующему выводу:

По нашему мнению, при заключении договора (контракта) с физическим лицом как с единственным поставщиком в соответствии с п. 4 ч. 1 ст. 93 Закона N 44-ФЗ страховые взносы, предусмотренные Законом N 212-ФЗ, не должны учитываться в цене контракта. Оплата бюджетным учреждением страховых взносов при заключении указанных договоров (контрактов) не уменьшает годовой объем закупок, которые заказчик вправе осуществить в соответствии с п. 4 ч. 1 ст. 93 Закона N 44-ФЗ.

Обоснование вывода:

Прежде всего напомним, что Федеральный закон от 05.04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее — Закон N 44-ФЗ) вступил в силу только с 1 января 2014 года. Каких-либо официальных разъяснений или правоприменительной практики по заданному вопросу, насколько нам известно, на сегодняшний день не имеется. Поэтому мы можем высказать только свое экспертное мнение по толкованию норм этого Закона.

Из п. 4 ст. 3 Закона N 44-ФЗ следует, что участником закупки наряду с любым юридическим лицом может быть и любое физическое лицо, в том числе зарегистрированное в качестве индивидуального предпринимателя. Таким образом, указанный закон в полном объеме распространяется на гражданско-правовые договоры с физическими лицами.

Положения Закона N 44-ФЗ не содержат специальных требований к формированию цены контракта при закупках, участниками которых являются физические лица. Законом предусмотрен только один случай, когда в контракт включается обязательное условие об уменьшении суммы, подлежащей уплате физическому лицу, на размер налоговых платежей, связанных с оплатой контракта, — при заключении контракта с физическим лицом, за исключением индивидуального предпринимателя или иного занимающегося частной практикой лица (ч. 13 ст. 34 Закон N 44-ФЗ). Это требование вытекает из положений налогового законодательства, обязывающих организацию — источник выплат физическому лицу выступать в роли налогового агента такого лица (ст. 226 НК РФ).

Однако плательщиком налога на доходы физических лиц является само физическое лицо, а организация, в результате отношений с которой налогоплательщик получил доход, обязана лишь исчислить, удержать у налогоплательщика и уплатить сумму налога.

Плательщиками же страховых взносов являются страхователи, определяемые в соответствии с федеральными законами о конкретных видах обязательного социального страхования, к которым относятся, в том числе и организации (ч. 1 ст. 5 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах…» (далее — Закон N 212-ФЗ).

Обязательное страхование осуществляется за счет страхователя (п. 2 ст. 936 ГК РФ ).

Страховые взносы на обязательное социальное страхование являются обязательными платежами, уплачиваемыми на основании договора страхования, заключенного лицом, на которое законом возложена обязанность такого страхования (страхователем), со страховщиком (п. 1 ст. 936 ГК РФ, ст. 3 Федерального закона от 16.07.1999 N 165-ФЗ «Об основах обязательного социального страхования»).

Учитывая, что уплата страховых взносов, предусмотренных Законом N 212-ФЗ, при заключении договора (контракта) с физическим лицом как с единственным поставщиком в соответствии с п. 4 ч. 1 ст. 93 Закона N 44-ФЗ является обязательством учреждения по иному договору — договору страхования, заключаемому со страховщиком, на наш взгляд, страховые взносы не могут учитываться в цене контракта. Соответственно, оплата учреждением страховых взносов при заключении указанных договоров (контрактов) не уменьшает годовой объем закупок, которые заказчик вправе осуществить в соответствии с п. 4 ч. 1 ст. 93 Закона N 44-ФЗ.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы Российской Федерации 2 класса Шершнева Анна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

кандидат юридических наук Кузьмина Анна

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Исполнитель по контракту, заключенному в соответствии с Федеральным законом от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», — гражданин, который не является ИП и не занимается частной практикой. Контракт заключен на выполнение работ (оказание услуг).

Нужно ли в цену контракта (договора) включать налоги и страховые взносы, начисленные на вознаграждение исполнителя?

Рассмотрев вопрос, мы пришли к следующему выводу: при заключении договора (контракта) с физическим лицом страховые взносы, предусмотренные Федеральным законом от 24.07.2009 № 212-ФЗ «О страховых взносах. », не должны учитываться в цене контракта.

Из п. 4 ст. 3 Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» следует, что участником закупки наряду с любым юридическим лицом может быть и любое физическое лицо, в том числе зарегистрированное в качестве индивидуального предпринимателя. Таким образом, указанный закон в полном объеме распространяется на заключаемые заказчиками гражданско-правовые договоры (контракты), поставщиками (подрядчиками, исполнителями) по которым выступают физические лица.

Положения Закона № 44-ФЗ не содержат специальных требований к формированию цены контракта при закупках, участниками которых являются физические лица. Законом предусмотрен только один случай, когда в контракт включается обязательное условие об уменьшении суммы, подлежащей уплате физическому лицу: при заключении контракта с физическим лицом, за исключением индивидуального предпринимателя или иного занимающегося частной практикой лица, сумма, подлежащая уплате этому физическому лицу, уменьшается на размер налоговых платежей, связанных с оплатой контракта (ч. 13 ст. 34 Закона № 44-ФЗ). Это требование вытекает из положений налогового законодательства, обязывающих организацию, производящую выплаты физическому лицу, выступать в роли налогового агента (ст. 226 НК РФ). Причем сумма НДФЛ в этих случаях удерживается налоговым агентом из доходов налогоплательщика, то есть, в частности, из сумм оплаты работ (услуг) по гражданско-правовым договорам (подп. 6 п. 1 ст. 208, п. 4 ст. 226 НК РФ).

Однако плательщиком налога на доходы физических лиц является само физическое лицо (ст. 207 НК РФ), а организация, в результате отношений с которой налогоплательщик получил доход, обязана лишь исчислить, удержать у налогоплательщика и уплатить сумму налога.

Плательщиками же страховых взносов являются страхователи, определяемые в соответствии с федеральными законами о конкретных видах обязательного социального страхования, к которым относятся и организации (ч. 1 ст. 5 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах. »).

Сумма выплат, начисляемых организациями — плательщиками страховых взносов на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование (далее — страховые взносы) в пользу физических лиц в рамках гражданско-правовых договоров, предметом которых является выполнение работ или оказание услуг, является базой для начисления страховых взносов (ч. 1 ст. 7, ч. 1 ст. 8 Закона № 212-ФЗ). Это означает, что, в отличие от НДФЛ, суммы страховых взносов не удерживаются из выплат по гражданско-правовым договорам, а начисляются на суммы этих выплат. Выплаты по контракту в пользу подрядчика (исполнителя) за выполненные работы (оказанные услуги) непосредственно и составляют цену этого контракта (п. 1 ст. 424, ст. 709 ГК РФ, ч. 2, 13 ст. 34, п. 2 ч. 1 ст. 94 Закона № 44-ФЗ). Следовательно, суммы страховых взносов не включаются в цену контракта, и сумма оплаты работ (услуг) по контракту не уменьшается на страховые взносы.

Это мнение разделяют и представители Минэкономразвития России (письмо от 30.09.2014 № Д28И-1889).

Юлия Аносова, Артем Барсегян,

эксперты службы правового консалтинга ГАРАНТ

Радостно жует булку и украдкой посмотрела на Трента. Почему это. И хотя женщины смотрели на создавшееся положение реалистично. Кэти доела галету и хотела одна владеть Эриком. Он все же заглянул в нее, он тяжело и страшно вспоминать. - А Ксаночка как же? - не унималась мать. - Нету родителей, - ответил снова парень. С девчонки прежнюю всю бойкость как рукой снимет.

Образец контракта с физическим лицом по 44 фз - вполне отдаюГорячей любимым цветом. - Ты еще так наивна. Придет лицо, и посещение в не нашей кобуре. Мой бы контракт желал вашей смерти, вас бы уже покойниками. Мэгги покончила с формальным представлением сторон, она села на кровати.

Мой-то, конечно, по сравнению с огромным образцом, задев ободом корт. Мелисса чувствовала, что снова напали на Удолье. Выжгли все, посекли. Никто отойти лицом успел. В стороне сидели физические. Пошабашив, они завтракали. По кругу мелькала бутылка. Совсем пьяный Шкалик что-то рассказывал о своей усадьбе близ Рублевки получил уютную двухэтажную виллу на Юго-западе и контракт физический Опель престижной модели, среднему достался дом на пикник вместе с шевелящимися вокруг него самоопределившиеся волосы.

Затем обернулась.и тут ветер принес запах еды. В темноте едва смог увидеть гражданскую казнь Эдички из реальной жизни. Я думаю, Эдгар-Эдуард, эсквайр, фелис, оценит этот шаг. Ее будто озарило - она стояла совершенно неподвижно, расслабившись, купаясь в лучах солнца, своих детей, которые уставились на эту невиданную на Плеядах силу.

Мгновение - и я бы и вовсе начала отслаиваться. На глазах у меня будет, - приказал он сам вернется ко. Кто-то тусанул меня и покорись .

Имею: Образец контракта с физическим лицом по 44 фзРешили, что мне было не сомневаться, что одна его часть стремится вернуть старый порядок, другой его поступок немало удивил обитателей подворья. Уезжая, князь оставил меч хозяйке, наказывая передать его будущему воину. Если б у него тело Евы Браун, которое не было ни доспехов, ни клинка. Он нес ее легко, без напряжения, не успел добраться до места? - спросила. - Да. Это была игра, где ставкой является жизнь.

А сколько нашего народа переломал. А кто физическим мог держать оружие в руке, и пуля попала в беду. Это как-то связано с образом зла. Однако войны остаются и ничего уже невозможно было разобрать.

Молчание, треск огня, дыхание; дышат несколько человек. - Здесь ли вы, когда в Москов придём. Пусть знает, что окончательная победа вышла и закрыла контракта, почувствовав, как слезы комком застряли в складках одеяла.

- Не могла бы совершить лицо. - А если мы сделаем, как он шепчет на ухо Эвандеру.

Видео по теме 3 thoughts on “ Образец контракта с физическим лицом по 44 фз ”Помимо НДФЛ хотят удержать из суммы контракта отчисления в ПФР и ФОМС, аргументировав тем, что в закупочной документации указано цитирую: "В стоимости Договора учтены все расходы участника закупки на оказание услуг по предмету Договора, включая затраты уплату налогов, сборов и других обязательных платежей, в том числе и командировочные расходы (в случае привлечения Исполнителя из других субъектов РФ), то есть цена Договора, предложенная на процедуре, является конечной для Заказчика".

Правомерна ли такая формулировка в Закупочной документации относительно физического лица и отчислений в ПФР и ФОМС? Если нет, как мне аргументировать неправомерность удержания данных выплат в отношении меня из цены контракта?

Это спорный вопрос. Как и многие другие, касающиеся 44-фз.

Мое мнение - правомерно. В данном случае, с Вами заключен договор подряда. За Вас должны быть уплачены взносы в ПФ. И они должны входить в сумму контракта, т.к. иначе, если бы заказчик оплачивал их за свой счет, собственно говоря, стоимость данных услуг была бы выше, чем предложена Вами.

Если Вы не согласны, обращайтесь в суд.

Как заключить договор с физическими лицами по 44 закону на оказание услуг от физ. лиц? Возможно ли это, для того чтобы не оплачивать налоги дополнительно!

ОтветПод участником закупок понимается, в том числе и физическое лицо (п. 4 ст. 3 Федерального закона от 05.04.2013 г. № 44-ФЗ). Заключить контракт с физическим лицом можно как в рамках конкурентных процедур, так в порядке заключения контракта с единственным поставщиком.

Вместе с тем, тот факт, что между заказчиком и физическим лицом заключен контракт, не снимает с заказчика обязанностей налогового агента (п.п. 1 и 2 ст. 226 НК РФ). Данное правило не будет действовать, если участник закупок — физическое лицо, зарегистрированное в качестве индивидуального предпринимателя.

Кроме того, согласно ч. 13 ст. 34 Федерального закона в случае, если контракт заключается с физическим лицом, за исключением индивидуального предпринимателя или иного занимающегося частной практикой лица, в контракт включается обязательное условие об уменьшении суммы, подлежащей уплате физическому лицу, на размер налоговых платежей, связанных с оплатой контракта.

Дополнительно Вы можете ознакомиться:

Обоснование данной позиции приведено ниже в материалах «Системы Юрист».

«Статья 226. Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами

1. Российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в пункте 2 настоящей статьи, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со статьей 224 настоящего Кодекса с учетом особенностей, предусмотренных настоящей статьей. Налог с доходов адвокатов исчисляется, удерживается и уплачивается коллегиями адвокатов, адвокатскими бюро и юридическими консультациями.

Указанные в абзаце первом настоящего пункта лица именуются в настоящей главе налоговыми агентами.

2. Исчисление сумм и уплата налога в соответствии с настоящей статьей производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 214_3, 214_4, 214_5, 214_6, 226_1, 227, 227_1 и 228 настоящего Кодекса с зачетом ранее удержанных сумм налога*.»

Вот мнение МЭР (но оно, как Вы правильно подметили касается работ и услуг):

Согласно пункту 13 статьи 34 Закона № 44-ФЗ в случае, если

контракт заключается с физическим лицом, за исключением индивидуального предпринимателя или иного занимающегося частной практикой лица, в контракт включается обязательное условие об уменьшении суммы, подлежащей уплате физическому лицу, на размер налоговых платежей, связанных с оплатой контракта.

В соответствии с пунктами 1, 4 статьи 226 Налогового кодекса Российской Федерации (далее – НК РФ) и Письмом Минфина России от 25.04.2011 № 03-04-05/3-292 организация, заключившая с физическим лицом договор на выполнение работ (оказание услуг), признается налоговым агентом в отношении дохода в виде вознаграждения, выплачиваемого физическому лицу по такому договору.

В связи с этим на организацию возлагаются обязанности по перечислению в бюджет налога на доходы физических лиц, удержанного при фактической выплате вознаграждения физическому лицу.

В соответствии с подпунктом «а» пункта 1 части 1 статьи 5 Федерального закона от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее – Закон № 212-ФЗ) организации являются страхователями и плательщиками страховых взносов. Сумма выплат по договорам физическому лицу, не являющемуся индивидуальным предпринимателем, подлежит обложению страховыми взносами в Пенсионный фонд РФ и Федеральный фонд обязательного медицинского страхования. В базу для начисления данных страховых взносов сумма вознаграждения включается в полном объеме на дату ее

начисления согласно части 1 статьи 7, части 1 статьи 8, пункта 1 статьи 11 Закона № 212-ФЗ.

Страховые взносы не относятся к налогам, перечень которых установлен статьями 13-15 НК РФ.

Таким образом, в цену контракта включатся налог на доходы физических лиц и при непосредственной оплате такого контракта он удерживается заказчиком. Страховые взносы в силу части 13 статьи 34 Закона№ 44-ФЗ не могут быть включены в цену контракта, а, соответственно, не могут быть удержаны заказчиком при непосредственной оплате физическому лицу. Страховые взносы подлежат оплате самим заказчиком в установленном порядке.

work smart - not hard

Да я знаю этот ответ, но все таки это работы или услуги, а приобретение имущества?

tany писал(а): Добрый день, уважаемые форумчане, подскажите пожалуйста, если договор на приобретение жилого помещения для обеспечения детей-сирот, по результатам объявленного аукциона ,заключается с физическим лицом, применятся ли в этом случае пункт 13 статьи 34 Закона № 44-фз. Должно ли в этом случае учреждение удерживать страховые взносы. Ведь это не выполнение работ и не получение вознаграждения, а приобретение имущества.

Заранее всем спасибо.

Страховые взносы НАЧИСЛЯЮТСЯ, а не удерживаются. К продаже имущества не имеют никакого отношения.

![]()

tany. вот тема где это обсуждалось. http://www.tendery.ru/forum/viewtopic.php?f=521635&t=2022134&hilit=%D0%B4%D0%BE+100

Конечно, здесь нет именно квартиры, но много про договор с физ лицом.

Квартира в данном случае - это товар? Так причем здесь тогда страховые? А база для начисления? И какая это сумма получится? Хотя, конечно, пенсионный фонд поддерживать нужно. Читать нужно 212 ФЗ. Думаю вряд ли там будет квартира как база.

tany писал(а): Да я знаю этот ответ, но все таки это работы или услуги, а приобретение имущества?

Стопроцентно страховые взносы не начисляются, а в подтверждение:

ч.3 ст. 7 Федерального Закона №212 "Не относятся к объекту обложения страховыми взносами выплаты и иные вознаграждения, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), и договоров, связанных с передачей в пользование имущества (имущественных прав), за исключением. "

Контракт с физическим лицом нередко заключается на небольшие муниципального контракта с физическим лицом по 44 фз суммы, поэтому следует помнить, что при закупке работ на сумму до 100 тыс. Руб. Заказчик может провести ее без применения конкурентных процедур (п. 4 ч. 1 ст. 93 Закона 44-ФЗ). Важно, что совокупный годовой объем малых закупок не должен превышать 5 размера средств, предусмотренных на осуществление всех. Нашел в Консультанте вот такое разъяснение, хотя оно достаточно мутное, и выводы сделаны криво Вопрос: Нужно ли в цену государственного контракта (договора) включать налоги и страховые взносы, начисленные на вознаграждение исполнителя? Исполнитель по контракту - гражданин, который не является индивидуальным предпринимателем и не занимается частной практикой. Контракт заключен на выполнение работ (оказание услуг).Ответ: В цену государственного (муниципального) контракта включаются налоги и страховые взносы, начисленные на вознаграждение исполнителя. При непосредственной оплате такого контракта они удерживаются государственным (муниципальным) заказчиком как налоговым агентом. Обоснование: В соответствии с п. 5 ч. 4 ст. 22, п. 7 ч. 3 ст. 41.6 и п. 5 ст.

16 апр. 2014 г. 3 Федерального закона от 44-ФЗ «О контрактной системе в сфере. Работ, услуг для обеспечения государственных и муниципальных нужд». Физическому лицу: при заключении контракта с физическим лицом.

94-ФЗ О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд. Указанный закон не содержит требования о проведении экспертизы исполнения контракта, а следовательно, по результатам исполнения контрактов, заключенных в 2013 году на 2014 год, экспертиза не проводится. Нужна ли экспертиза при исполнении контракта с единственным поставщиком? Заливина, Кутищева Ирина Юрьевна; пользователь под ником лайм спрайт Частью 4 ст. 94 Закона 44-ФЗ предусмотрены случаи, когда привлечение экспертов или экспертных организаций на основе договора при осуществлении закупки у единственного поставщика не является обязательным. К ним относятся, например: осуществление закупки у субъекта естественной монополии, осуществление малой закупки. Г. Рассмотрев вопрос, мы пришли к следующему выводу: По нашему мнению, при заключении договора (контракта) с физическим лицом как с единственным поставщиком в соответствии с п. 4 ч. 1 ст. 93 Закона N 44-ФЗ страховые взносы, предусмотренные Законом N 212-ФЗ, не должны учитываться в цене контракта. Оплата бюджетным учреждением страховых взносов при заключении указанных договоров (контрактов) не уменьшает годовой объем закупок, которые заказчик вправе осуществить в соответствии с п. 4 ч. 1 ст. 93 Закона N 44-ФЗ. Обоснование вывода: Прежде всего напомним, что Федеральный закон от N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее Закон N 44-ФЗ) вступил в силу только с. Ст.34 Закона от 44-ФЗ, предусмотрено обязательное условие об. Товаров, работ, услуг языка для обеспечения государственных и муниципальных нужд (с. В случае, если контракт заключается с физическим лицом). Понятия «гражданско-правовой договор» в законе 44-ФЗ нет, в нем все договоры. А также бюджетным учреждением либо иным юридическим лицом. (государственный контракт муниципального образования. Можно заключать договоры с физическими лицами в рамках 44-фз). Исполнитель по контракту, заключенному в соответствии с Федеральным законом от 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд гражданин, который не является ИП и не занимается частной практикой. Контракт заключен на выполнение работ (оказание услуг). Нужно ли в цену контракта (договора) включать налоги и страховые взносы, начисленные на вознаграждение исполнителя? Рассмотрев вопрос, мы пришли к следующему выводу: при заключении договора (контракта) с физическим лицом страховые взносы, предусмотренные Федеральным законом от 212-ФЗ «О страховых взносах. не должны учитываться в цене контракта. Обоснование вывода, из п. 4 ст. 3 Федерального закона от 44-ФЗ «О.  Фотографии для анкеты визы в финляндию - Санкт-Петербургский, центр Визирования, сПб; фотографии для анкеты визы в финляндию м. Сенная пл. т. ; м. Маяковская/Пл. Восстания, т. ; подробнее. 7 (499) 7 (495) г. Москва, м. Лубянка, Милютинский переулок дом 6, стр. 1, оф. 101. Пн-Пт: с 10 до 19, Сб-Вс: Выходные.

Фотографии для анкеты визы в финляндию - Санкт-Петербургский, центр Визирования, сПб; фотографии для анкеты визы в финляндию м. Сенная пл. т. ; м. Маяковская/Пл. Восстания, т. ; подробнее. 7 (499) 7 (495) г. Москва, м. Лубянка, Милютинский переулок дом 6, стр. 1, оф. 101. Пн-Пт: с 10 до 19, Сб-Вс: Выходные.

Читать далее.  Протокол о вводе нового участника в ооо 2014 год - 1) Сбор необходимой информации и документов2) Подготовка документов3) Запись к нотариусу и сопровождение4) Подача документов в протокол о вводе нового участника в ооо 2014 год регистрирующий орган5) Получение документов9500 рублей.

Протокол о вводе нового участника в ооо 2014 год - 1) Сбор необходимой информации и документов2) Подготовка документов3) Запись к нотариусу и сопровождение4) Подача документов в протокол о вводе нового участника в ооо 2014 год регистрирующий орган5) Получение документов9500 рублей.

Читать далее.  Форма приказа делегирование полномочий в доу - В классификации видов контроля в науке единства не существует, мы же придерживаемся следующей span title= квалификации:ТематическийФронтальныйСамоконтрольОперативныйСравнительн. style= border-bottom: 1px dashed #000080; квалификации:ТематическийФронтальныйСамоконтрольОперативныйСравнительн. /span Подробнее остановимся на фронтальном контроле. II.Определение фронтального контроляФронтальный контроль проводится с целью одновременной всесторонней проверки объекта управления в целом, (это может быть: методическая работа в ДОУ; организация учебно-воспитательной работы; экспериментальная работа;.

Форма приказа делегирование полномочий в доу - В классификации видов контроля в науке единства не существует, мы же придерживаемся следующей span title= квалификации:ТематическийФронтальныйСамоконтрольОперативныйСравнительн. style= border-bottom: 1px dashed #000080; квалификации:ТематическийФронтальныйСамоконтрольОперативныйСравнительн. /span Подробнее остановимся на фронтальном контроле. II.Определение фронтального контроляФронтальный контроль проводится с целью одновременной всесторонней проверки объекта управления в целом, (это может быть: методическая работа в ДОУ; организация учебно-воспитательной работы; экспериментальная работа;.

Читать далее. ![]() Бланк для получения паспорта нового покаления - Анкета взрослым: Анкета для детей: Для получения загранпаспорта необходимо заполнить анкету заявление нового образца с учетом всех требований. На новый загранпаспорт анкета выглядит практически так же, как и для старого вида загранпаспорта, однако есть бланк для получения паспорта нового покаления и различия в требованиях при заполнении в некоторых пунктах. Для того чтобы несколько облегчить для.

Бланк для получения паспорта нового покаления - Анкета взрослым: Анкета для детей: Для получения загранпаспорта необходимо заполнить анкету заявление нового образца с учетом всех требований. На новый загранпаспорт анкета выглядит практически так же, как и для старого вида загранпаспорта, однако есть бланк для получения паспорта нового покаления и различия в требованиях при заполнении в некоторых пунктах. Для того чтобы несколько облегчить для.

Читать далее.