Рейтинг: 5.0/5.0 (1809 проголосовавших)

Рейтинг: 5.0/5.0 (1809 проголосовавших)Категория: Бланки/Образцы

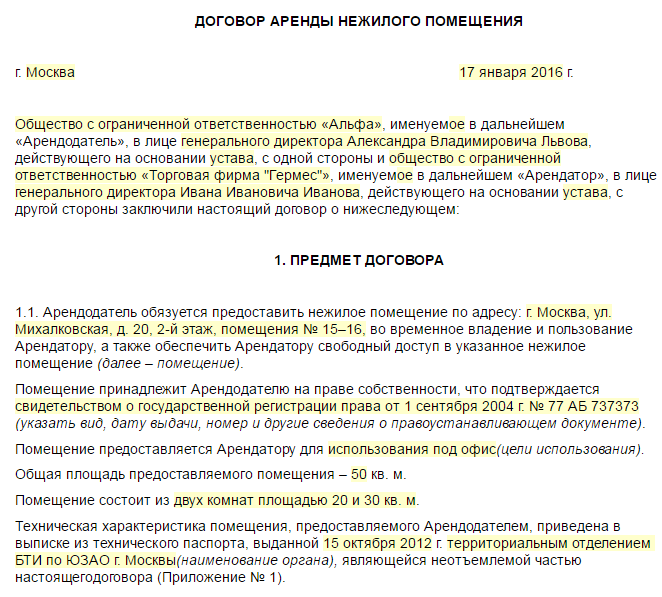

Рассмотрев вопрос, мы пришли к следующему выводу:

Организация имеет право арендовать помещение у физического лица, не являющегося индивидуальным предпринимателем.

Определенную договором аренды сумму (за вычетом НДФЛ) организация перечисляет физическому лицу на его счет в банке или выдает наличными из кассы.

Предусмотренные законодательством налоги, а именно НДФЛ, арендодатель, как налоговый агент, удерживает у физического лица и перечисляет в бюджет.

Обоснование вывода:

На основании п. 1 ст. 213 и ст. 130 ГК РФ физическое лицо вправе иметь в собственности нежилое помещение.

Право сдачи имущества (в том числе нежилых помещений) в аренду принадлежит его собственнику (ст. 608 ГК РФ). При этом гражданин может осуществлять деятельность по сдаче имущества в аренду как физическое лицо, не являющееся индивидуальным предпринимателем (ИП), так как законом требование регистрации физического лица в качестве ИП для осуществления такой деятельности не установлено.

Предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке (абзац третий п. 1 ст. 2 ГК РФ).

Согласно п. 1 ст. 23 ГК РФ гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве ИП.

Осуществление физическим лицом предпринимательской деятельности без государственной регистрации в зависимости от обстоятельств может явиться основанием для привлечения его к административной (часть 1 ст. 14.1 КоАП РФ) или уголовной (ст. 171 УК РФ) ответственности.

О наличии в действиях гражданина признаков предпринимательской деятельности могут свидетельствовать, в частности, следующие факты:

- изготовление или приобретение имущества с целью последующего извлечения прибыли от его использования или реализации;

- хозяйственный учет операций, связанных с осуществлением сделок;

- взаимосвязанность всех совершенных гражданином в определенный период времени сделок;

- устойчивые связи с продавцами, покупателями, прочими контрагентами.

При наличии этих признаков физическое лицо обязано зарегистрироваться в качестве индивидуального предпринимателя. Однако самого по себе факта совершения физическим лицом сделок на возмездной основе для признания осуществляемой им деятельности предпринимательской недостаточно. Аналогичные выводы содержатся в разъяснениях Минфина России (письма Минфина России от 01.06.2010 N 03-04-05/3-302, от 17.11.2009 N 03-04-05-01/808, от 14.01.2005 N 03-05-01-05/3).

Поэтому при отсутствии вышеуказанных признаков физическое лицо вправе сдавать в аренду принадлежащее ему имущество без регистрации в качестве ИП.

Данные выводы учитывают позицию, выраженную Пленумом ВС РФ в постановлении от 18.11.2004 N 23 "О судебной практике по делам о незаконном предпринимательстве и легализации (отмывании) денежных средств или иного имущества, приобретенных преступным путем". В пункте 2 данного постановления ВС РФ указал, что в тех случаях, когда не зарегистрированное в качестве предпринимателя лицо приобрело для личных нужд жилое помещение или иное недвижимое имущество либо получило его по наследству или по договору дарения, но в связи с отсутствием необходимости в использовании этого имущества временно сдало его в аренду или внаем и в результате такой гражданско-правовой сделки получило доход (в том числе в крупном или особо крупном размере), содеянное им не влечет уголовной ответственности за незаконное предпринимательство (ст. 171 УК РФ).

Минфин России в письме от 28.04.2005 N 03-01-11/2-81 указал, что в случае сдачи физическим лицом в аренду принадлежащего ему помещения, приобретенного для личных нужд, государственная регистрация в качестве ИП не требуется.

В постановлении ВС РФ от 30.06.2006 N 53-АД06-2 также отмечается, что отдельные случаи продажи товаров, выполнения работ, оказания услуг лицом, не зарегистрированным в качестве ИП, не образуют и состава административного правонарушения, предусмотренного ч. 1 ст. 14.1 КоАП РФ, если количество товара, его ассортимент, объемы выполненных работ, оказанных услуг и другие обстоятельства не свидетельствуют о том, что данная деятельность была направлена на систематическое получение прибыли.

Вместе с тем следует учитывать, что в соответствии с п. 4 ст. 23 ГК РФ гражданин, осуществляющий предпринимательскую деятельность без образования юридического лица, без соответствующей регистрации, не вправе ссылаться в отношении заключенных им при этом сделок на то, что он не является предпринимателем. Суд может применить к таким сделкам правила ГК РФ об обязательствах, связанных с осуществлением предпринимательской деятельности.

Как отмечается в письме УФНС России по г. Москве от 25.01.2008 N 18-12/3/005988, если операции по сдаче имущества в аренду (внаем) либо операции по купле-продаже имущества осуществляются при наличии признаков экономической и предпринимательской деятельности, физическое лицо обязано зарегистрироваться в качестве предпринимателя без образования юридического лица.

Таким образом, следует иметь в виду, что в зависимости от конкретных ситуаций (например при сдаче в аренду находящихся в собственности физического лица нежилых помещений, которые не могут быть использованы (не предназначены для использования) физическим лицом для личных нужд), суд может расценить действия физического лица как осуществленные с целью извлечения прибыли и признать такую деятельность предпринимательской.

Кроме того, на осуществление предпринимательской деятельности может указывать, например, заключение договора на срок более одного налогового периода (календарного года) или его пролонгация на следующий период, неоднократное получение дохода, неоднократное заключение договоров аренды с одним и тем же юридическим лицом и т.д. (письмо УФНС России по г. Москве от 15.04.2005 N 18-12/3/26639, постановление ФАС Волго-Вятского округа от 28.04.2004 N А38-4668-5/85-2004).

В рассматриваемой ситуации у физического лица при сдаче в аренду нежилого помещения, не предназначенного для использования в личных целях, существуют налоговые риски признания данной деятельности как предпринимательской. Это, в частности, может произойти при налоговой проверке арендатора - ИП.

Для исключения неблагоприятных последствий, связанных с возможным признанием деятельности физического лица по сдаче имущества в аренду предпринимательской, собственник помещения может зарегистрироваться в качестве ИП и уплачивать налоги с доходов от сдачи имущества в аренду в соответствии с применяемой системой налогообложения.

Организация может производить оплату за арендованное помещение как за наличный расчет, так и в безналичном порядке, так как согласно п. 1.2 Положения Банка России от 19.06.2012 N 383-П плательщиками, получателями средств являются юридические лица, ИП, физические лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой, физические лица (далее - клиенты), банки.

В соответствии с п. 1 ст. 207 НК РФ плательщиками НДФЛ признаются, в частности, физические лица, являющиеся налоговыми резидентами РФ. Для них объектом налогообложения признается доход, полученный от источников в РФ и (или) от источников за пределами РФ (п. 1 ст. 209 НК РФ).

Сумма арендной платы, полученная физическим лицом от сдачи в аренду имущества, находящегося в РФ, относится к доходам, полученным от источников в РФ (пп. 4 п. 1 ст. 208 НК РФ). Указанные доходы облагаются НДФЛ по ставке в размере 13% (п. 1 ст. 224 НК РФ).

Согласно пп. 1 п. 1 ст. 223 НК РФ при получении доходов в денежной форме дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

В соответствии с п. 1 ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы (за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со ст.ст. 214.1, 214.3, 214.4, 214.5, 227, 227.1 и 228 НК РФ), обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со ст. 224 НК РФ. При этом такие организации именуются налоговыми агентами.

Аналогичная позиция изложена в ряде разъяснений Минфина России и налоговых органов (смотрите, например, письма Минфина РФ от 06.12.2010 N 03-04-06/3-290, от 16.08.2010 N 03-04-05/3-462, от 20.07.2009 N 03-04-06-01/178 и УФНС России по г. Москве от 07.04.2008 N 28-10/033584@). Аналогичная позиция отражена в постановлении ФАС Северо-Западного округа от 14.05.2010 N А66-9581/2009.

Таким образом, организации при уплате арендной платы физическому лицу следует удержать сумму НДФЛ и перечислить ее в бюджет (п. 4 ст. 226 НК РФ).

При этом для исполнения обязанностей налогового агента организации не требуется согласия физического лица - налогоплательщика.

За неисполнение или ненадлежащее исполнение возложенных на него обязанностей налоговый агент несет ответственность в соответствии с законодательством РФ (ст. 24 НК РФ). Так, согласно ст. 123 НК РФ неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный НК РФ срок сумм налога, подлежащего удержанию и перечислению налоговым агентом, влечет взыскание штрафа в размере 20% от суммы, подлежащей удержанию и (или) перечислению.

В связи с тем, что организация выступает налоговым агентом, на нее возлагается обязанность представить сведения по форме 2-НДФЛ "Справка о доходах физического лица за 20__ год", утвержденной приказом ФНС России от 17.11.2010 N ММВ-7-3/611@. Сведения представляются в налоговый орган по месту учета организации (налогового агента) не позднее 1-го апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

В то же время существует и другая точка зрения.

В письме УФНС России по г. Москве от 18.03.2011 N 20-14/4/025670@ налоговые органы разъясняют, что налогоплательщики, получившие доход по договору найма (аренды), должны самостоятельно исчислять суммы налога, подлежащие уплате в соответствующий бюджет, в порядке, установленном ст. 225 НК РФ. Аналогичная позиция отражена в постановлениях ФАС Поволжского округа от 18.05.2009 N А12-16391/2008, ФАС Западно-Сибирского округа от 10.09.2009 N Ф04-5077/2009(13200-А03-46).

Некоторые арбитражные суды отмечают, что если договор аренды, заключенный организацией с физическими лицами, не являющимися ее работником, не предусматривает обязанности организации удерживать и уплачивать в бюджет НДФЛ с сумм арендной платы, то делать это она не обязана (смотрите, например, постановление ФАС Московского округа от 04.09.2009 N КА-А40/8534-09).

В постановлении ФАС Московского округа от 30.11.2010 N КА-А40/14545-10 по делу N А40-10432/10-140-112 судьи, руководствуясь положениями ст. 45, пп. 4 п. 1 ст. 228 НК РФ, указали, что НДФЛ должен был быть уплачен самими физическими лицами - арендодателями, поскольку в договорах аренды было указано, что уплата НДФЛ производится физическим лицом - арендодателем самостоятельно.

Несмотря на наличие таких решений в пользу организаций-арендаторов, по нашему мнению, если между физическим лицом и организацией будет заключен договор аренды нежилого помещения, то организация как налоговый агент должна исчислить, удержать и уплачивать НДФЛ с сумм арендной платы. Иную позицию по данному вопросу придется отстаивать в суде.

Во избежание возможных недоразумений рекомендуем прописать в договоре аренды порядок уплаты НДФЛ в случае аренды имущества у физического лица.

Порядок уплаты страховых взносов в Пенсионный фонд Российской Федерации (ПФР), Фонд социального страхования Российской Федерации (ФСС), Федеральный фонд обязательного медицинского страхования (ФФОМС) определен Федеральным законом от 24.07.2009 N 212-ФЗ (далее - Закон N 212-ФЗ).

Объектом обложения страховыми взносами для организаций, ИП, производящих выплаты физическим лицам, признаются, в частности, выплаты и иные вознаграждения, начисляемые в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг (часть 1 ст. 7 Закона N 212-ФЗ).

В соответствии с частью 3 ст. 7 Закона N 212-ФЗ не относятся к объектам обложения страховыми взносами выплаты и иные вознаграждения, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), и договоров, связанных с передачей в пользование имущества (имущественных прав), за исключением договоров авторского заказа, договоров об отчуждении исключительного права на произведения науки, литературы, искусства, издательских лицензионных договоров, лицензионных договоров о предоставлении права использования произведения науки, литературы, искусства.

Договор аренды имущества непосредственно связан с передачей в пользование имущества (имущественных прав). Соответственно, арендная плата не облагается страховыми взносами в ПФР, ФСС, ФФОМС (смотрите также письмо Минздравсоцразвития России от 12.03.2010 N 550-19).

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний подлежат уплате в соответствии с Федеральным законом от 24.07.1998 N 125-ФЗ (далее - Закон N 125-ФЗ).

Порядок исчисления и уплаты взносов на этот вид страхования регулируется постановлением Правительства РФ от 02.03.2000 N 184 "Об утверждении Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний" (далее - Правила).

В соответствии с п. 1 ст. 20.1 Закона N 125-ФЗ, а также п. 3 Правил страховые взносы начисляются, в частности, на выплаты и иные вознаграждения, выплачиваемые страхователем в пользу застрахованного лица в рамках гражданско-правовых договоров, если в соответствии с такими договорами страхователь обязан уплачивать страховщику страховые взносы.

К сведению:

Затраты, связанные уплатой арендных платежей, включаются в состав расходов на основании:

- пп. 10 п. 1 ст. 264 НК РФ - в составе расходов по налогу на прибыль как арендные платежи за арендуемое имущество (в том числе земельные участки) относящиеся к прочим расходам, связанным с производством и реализацией товаров, работ или услуг;

- пп. 4 п. 1 ст. 346.16 НК РФ - в составе расходов при УСН как арендные (в том числе лизинговые) платежи за арендуемое (в том числе принятое в лизинг) имущество.

С 01.01.2012 НК РФ дополнен разделом V.1. "Взаимозависимые лица. Общие положения о ценах и налогообложении. Налоговый контроль в связи с совершением сделок между взаимозависимыми лицами. Соглашение о ценообразовании".

Понятие взаимозависимых лиц для целей налогообложения раскрывает ст. 105.1 НК РФ.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Гусихин Дмитрий

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Родюшкин Сергей

22 октября 2012 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Как поменять водительское

удостоверение? Как оформить загранпаспорт

и каков срок

его действия? Какие товары

нельзя вернуть

или обменять? Могут ли отказать в скорой

медицинской помощи

гражданину без

полиса ОМС? Как делится имущество

при наследовании

по закону? Как поехать учиться

по обмену? Как рассчитать

будущую

пенсию? Как заключить брачный договор? Как поменять водительское

удостоверение? Как оформить загранпаспорт

и каков срок

его действия? Какие товары

нельзя вернуть

или обменять? Могут ли отказать в скорой

медицинской помощи

гражданину без

полиса ОМС?

"Электронный журнал "Азбука права", 05.10.2016

ДОЛЖЕН ЛИ АРЕНДОДАТЕЛЬ ПЛАТИТЬ НДФЛЕсли вы сдаете в аренду имущество, то обязаны платить 13 процентов НДФЛ с дохода, который получаете (пп. 4 п. 1 ст. 208. п. 1 ст. 209 НК РФ).

При этом для арендодателей-физлиц, не являющихся индивидуальными предпринимателями, существует два варианта уплаты налога:

1. Заплатить налог вы должны самостоятельно.

2. Удержать у вас налог и перечислить его в бюджет должен арендатор имущества.

Рассмотрим обе ситуации.

1. Вы самостоятельно рассчитываете и платите НДФЛ

Эта обязанность возникает у вас в том случае, если ваш арендатор (п. п. 1 и 2 ст. 226. пп. 1 п. 1 ст. 228 НК РФ):

- физическое лицо, которое не является индивидуальным предпринимателем. Это может быть как гражданин РФ, так и иностранец или лицо без гражданства;

- иностранная организация, которая не имеет подразделения в РФ.

Налог вы рассчитываете по окончании года по формуле (п. 1 ст. 224. ст. 225 НК РФ):

НДФЛ = доход от сдачи имущества в аренду за год x 13%.

Кроме того, вам нужно заполнить налоговую декларацию по форме 3-НДФЛ за год, когда вы сдавали имущество в аренду и получали доход. Декларация сдается не позднее 30 апреля года, следующего за годом получения доходов от аренды. Представить ее нужно в налоговую инспекцию по месту вашего жительства (п. 3 ст. 228. п. 1 ст. 229 НК РФ).

Примечание. Для заполнения декларации вы можете воспользоваться бесплатной программой, которая размещена на сайте ФНС России по адресу www.nalog.ru. в разделе "Программные средства / Декларация".

Сумму налога необходимо заплатить в бюджет не позднее 15 июля года, следующего за годом сдачи имущества в аренду (п. 4 ст. 228 НК РФ). Реквизиты для уплаты налога вы можете уточнить в вашей налоговой инспекции.

2. Арендатор рассчитывает и перечисляет НДФЛ в бюджет

Если вы сдаете имущество в аренду российской организации, российскому подразделению иностранной организации, индивидуальному предпринимателю, нотариусу или адвокату, то рассчитывать и уплачивать НДФЛ с арендной платы должен арендатор (п. п. 1 и 2 ст. 226 НК РФ).

Это означает, что при выплате вам арендных платежей он удерживает их часть в размере 13 процентов и перечисляет в бюджет (абз. 1 п. 4 ст. 226 НК РФ). Таким образом, арендная плата, которую вы получаете, уменьшается на сумму налога. Арендатор выступает в данном случае налоговым агентом.

При этом арендатор не вправе перечислять НДФЛ с арендной платы из собственных средств (п. 9 ст. 226 НК РФ).

Если арендатор полностью удержал и уплатил в бюджет НДФЛ, то вы можете не подавать налоговую декларацию по окончании года (абз. 2 п. 4 ст. 229 НК РФ).

Однако если арендатор налог не удержал и не перечислил (или сделал это не в полном объеме), то вам придется самостоятельно рассчитать и уплатить НДФЛ. Кроме того, нужно будет заполнить и сдать налоговую декларацию (пп. 4 п. 1 ст. 228 НК РФ).

Примечание. Существует мнение о том, что физлицо в любом случае самостоятельно уплачивает налог вне зависимости от статуса арендатора. Однако, по нашему мнению, если в договоре аренды предусмотрена обязанность арендатора по удержанию и уплате НДФЛ с сумм арендной платы, платить налог самостоятельно вам не нужно.

Полезная информация по вопросу

Официальный сайт Федеральной налоговой службы - www.nalog.ru

Наша организация заключила договор аренды нежилого помещения с физ.лицом.Есн эти выплаты не облагаются,зато облагаются НДФЛ-а арендодатель хитро прописал в договоре-"арендная плата в совокупности 34210 рублей в месяц (без учета налога на доходы физических лиц".правильно ли я понимаю -я должна перечислить 34210 руб ему и 5112 рублей (34210/87%*13%) НДФЛ в бюджет-в итоге получается затраты на аренду=39322 руб.

НДФЛ - это все таки не НДС, который - как известно - всегда сверху. И НК предписывает НДС брать сверх цены ТРУ.

Без учета НДФЛ - 34210. С учетом НДФЛ (т.е. с учетом удержанного НДФЛ) - 29763.

Либо договор переделывать. У Вас с расходов эту сумму (5112) снимут.

Получается сумму в размере 5112 руб придется повесить на 26 счет в расходы не уменьшающие налог на прибыль.

verunia2003, на мой взгляд фраза

арендная плата в совокупности 34210 рублей в месяц (без учета налога на доходы физических лиц)

означает, что перечислять следует 34210*0,87

Наша организация заключила договор аренды нежилого помещения с физ.лицом.Есн эти выплаты не облагаются,зато облагаются НДФЛ-а арендодатель хитро прописал в договоре-"арендная плата в совокупности 34210 рублей в месяц (без учета налога на доходы физических лиц".правильно ли я понимаю -я должна перечислить 34210 руб ему и 5112 рублей (34210/87%*13%) НДФЛ в бюджет-в итоге получается затраты на аренду=39322 руб.

Всем добрый день! Вот полный ответ по договору аренды с физ лицом. Но у меня возник другой вопрос: какой проводкой отразить начисление НДФЛ, если расчеты по аренде производятся через 60 счет.

- В соответствии с п.4 ст. 208 НК РФ доходы, полученные от сдачи в аренду или иного использования имущества, находящегося в Российской Федерации, являются объектом налогообложения НДФЛ.

Согласно статье 226 НК РФ российские организации, индивидуальные предприниматели, нотариусы, адвокаты и постоянные представительства иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 214.1, 227 и 228 НК РФ, признаются налоговыми агентами, обязанными исчислить, удержать у налогоплательщика и уплатить сумму НДФЛ.

Таким образом, организация - арендатор, производящая выплаты по договору аренды (договору гражданско-правового характера) физическим лицам - арендодателям, не являющимся предпринимателями, обязана исчислить, удержать у налогоплательщика и уплатить в бюджет сумму НДФЛ с арендной платы.

организация заключила договор аренды нежилого помещения с физ.лицом

организация заключила договор аренды нежилого помещения с физ.лицом

Утверждена

Приказом Министерства финансов

Российской Федерации

от 31 октября 2000 г. N 94н

ИНСТРУКЦИЯ

ПО ПРИМЕНЕНИЮ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

(в ред. Приказов Минфина РФ от 07.05.2003 N 38н,

от 18.09.2006 N 115н)

Настоящая Инструкция устанавливает единые подходы к применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов. Описание счетов бухгалтерского учета по разделам приводится в последовательности, предусмотренной Планом счетов бухгалтерского учета.

Принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др. в том числе признания, оценки, группировки, устанавливаются положениями и другими нормативными актами, методическими указаниями по вопросам бухгалтерского учета.

По Плану счетов бухгалтерского учета и в соответствии с настоящей Инструкцией бухгалтерский учет должен вестись в организациях (кроме кредитных и бюджетных) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи.

На основе Плана счетов бухгалтерского учета и настоящей Инструкции организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Для учета специфических операций организация может по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов.

Субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Порядок ведения аналитического учета устанавливается организацией исходя из настоящей Инструкции, положений и других нормативных актов, методических указаний по вопросам бухгалтерского учета (основных средств, материально-производственных запасов и т.д.).

В Инструкции после характеристики каждого синтетического счета дана типовая схема корреспонденции его с другими синтетическими счетами. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные настоящей Инструкцией.

тифан, как Вы думаете - чем отличается "типовая схема" от "схемы, содержащая все возможные варианты"? Причем с оговоркой насчет "если нет в типовой - то низззя! нарушение методологии. "

Письмо МФ от 24.03.09 г. N 07-02-06/90 (http://mvf.klerk.ru/bunu/bu022.htm)

спасибо, Шмымзик! иногда мы спотыкаемся на простом. )

А у кого нибудь был такой ляп в договорах аренды с физиками.А еще дальше веселее там два арендодателя которые владеют этим нежилым помещением и в договоре не прописано как им распределять арендную плату:пополам или в процентоном соотношении.

Порядок оплаты, м.б? Ну что нибудь насчет того, куда деньги перечислять - реквизиты и т.п.

да в конце указаны реквизиты двух физиков-а в порядке оплаты ничего не прописано-просмотрела весь договор.

Я бы попробовала заслать каждому письмо - с предложением внести дополнения в договор по этому вопросу.

А так - если мне память не изменяет - если не оговорено иное, то по ГК в процентном соотношении (по доле в собственности)

Да подошла к фин.диру-спросила что ЭТО за договор-она говорит я так думаю что эта сумма к перечислению-а НДФЛ бросайте на затраты на осн.дог.там же прописана сумма 34210 (без учета НДФЛ)-а ставка 13% утверждена законодательством-вот и как ей объяснить что в дог.должно быть прописана сумма кот.мы отразим в затратах.Интересно физики выставляют акты вып.работ по дог.аренды?

говорит я так думаю что эта сумма к перечислению-а НДФЛ бросайте на затратыя не вижу, как это можно истолковать иначе, как просто сумму арендной платы, из которой нужно удержать ндфл.

вот и как ей объяснить что в дог.должно быть прописана сумма кот.мы отразим в затратахона и прописана

Интересно физики выставляют акты вып.работ по дог.аренды?ни физики, ни юрики, ни лирики, никто не выставляет, если при памяти

сумма 34210 (без учета НДФЛ)-а ставка 13% утверждена законодательством

так вот я и говорю, что НДФЛ это не НДС! НДС прибавляется к цене товара, т.о. если в договоре указано 34210 (без учета НДС) - то 18% будут прибавляться к цене товара 34210.

А НДФЛ - он "внутри цены товара". Нельзя делать по аналогии с НДС.

-спросила что ЭТО за договор-она говорит я так думаю что эта сумма к перечислению-а НДФЛ бросайте на затраты на осн.дог.там же прописана сумма 34210 (без учета НДФЛ)-а ставка 13% утверждена

Служебку и пусть то же самое скажет в письменном виде. Зачем доказывать? Либо она берет ответственность на себя, либо. будет откорректирован договор.

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Аренда имущества и физических лиц: особенности налогообложения

Объект обложения НДФЛ

Порядок налогообложения при аренде зависит от многих факторов: статуса арендодателя (физическое лицо – СПД или не СПД), вида арендуемого имущества (движимое или недвижимое), условий договора аренды и пр. Согласно нормам Налогового кодекса (далее – НК) арендаторы, которые выплачивают по договорам аренды физическому лицу доход в виде арендной платы, являются налоговыми агентами (пп. 170.1.1, 170.1.2).

В целях налогообложения доходы в виде арендной платы разделены на три вида:Определяем сумму минимального арендного платежа.

Прежде чем заключить договор аренды недвижимости с физическим лицом, вы должны выяснить, было ли обнародовано решение местного совета, на территории которого расположена недвижимость, об утверждении минимальной стоимости месячной аренды 1 м2 общей площади недвижимого имущества физических лиц.

Если же в вашем регионе до начала отчетного года такое решение не было обнародовано, то в договоре аренды можно предусмотреть любой размер арендной платы, который устроит обе стороны. И тогда арендатор будет определять объект обложения НДФЛ, исходя из договорной цены (пп. 170.1.2 НК).

Допустим, минимальная сумма арендного платежа установлена и обнародована. В этом случае арендатору необходимо рассчитать минимальную сумму платежа за месяц аренды недвижимости по формуле (П = З х Р).

Затем надо сравнить полученное значение с месячной суммой арендной платы, которую стороны планируют предусмотреть в договоре.

При этом если арендная плата по договору окажется:

• больше минимального платежа – НДФЛ будет рассчитываться от суммы арендной платы;

• меньше минимального платежа – тогда НДФЛ придется рассчитывать от суммы минимального арендного платежа.

При аренде земельных долей (паев), имущественных паев, земельных участков сельхозназ-

начения у сельского населения или же земельных долей (паев) у других физических лиц также следует сравнивать минимальную сумму арендного платежа, предусмотренную законодательством, с суммой арендной платы по договору.

Предприятие планирует заключить договор аренды нежилого помещения (под склад), принадлежащего физическому лицу – не СПД, площадью 40 м2. Предполагаемая сумма арендной платы за месяц – 1 000 грн. В регионе утверждена сумма минимального арендного платежа:

34,92 грн. за 1 м2 арендуемой площади – для недвижимости, которая будет использоваться в другой коммерческой деятельности, с учетом местонахождения объекта.

Рассчитаем минимальную сумму арендного платежа: 34,92 грн. х 40 м2 = 1 396,80 грн.

Как видим, получилось, что арендная плата по договору меньше минимального арендного платежа (1 000 грн. < 1 396,80 грн.). С учетом этого и рассчитаем сумму НДФЛ: 15 % х 1 396,80 грн. = 209,52 грн.

Если сумма арендной платы по договору останется 1 000 грн. то арендодатель получит на руки: 1 000,00 грн. – 209,52 грн. = 790,48 грн.

При выборе ставки для НДФЛ нужно сравнить величину начисленной за месяц арендной платы с 10-кратным размером минимальной заработной платы, установленной законом на 1 января отчетного налогового года.

В результате сравнения будет понятно, какую ставку налога выбрать. Ведь согласно п. 167.1 НК применяется ставка НДФЛ в размере:

15 % – к сумме арендной • платы, не превышающей такую 10-кратную величину;

• 17 % – к сумме превышения.

На практике при заключении договоров аренды стороны порой указывают, что арендная плата выплачивается арендодателю раз в год (в квартал).

Тем самым увеличивается вероятность того, что при начислении арендной платы за такой длительный период ее сумма превысит вышеуказанную 10-кратную величину. Поэтому, чтобы избежать уплаты НДФЛ по повышенной ставке, рекомендуем в договоре предусмотреть выплату арендной платы помесячно.

При заполнении формы № 1ДФ налоговый агент должен отразить плату за аренду недвижимого имущества под кодом признака дохода 106, а движимого имущества – под кодом 102.

ЕСВ не удерживаем

Теперь поговорим о едином социальном взносе (далее – ЕСВ) и объясним, почему его не надо удерживать из дохода физлица в виде арендной платы.

В перечне доходов, которые облагаются ЕСВ (ст. 7 Закона от 08.07.10 г. № 2464-VI), нет такого вида дохода, как начисленная арендная плата. Правда, там есть вознаграждение физическим лицам по договорам гражданско-правового характера (далее – ГПД). Однако сумма вознаграждения попадает в базу обложения ЕСВ только в том случае, если ГПД предусматривает выполнение работ (ст. 837 ГК) или предоставление услуг (ст. 901 ГК). Заметим, что договор аренды является ГПД, однако согласно ст. 759 ГК арендодатель по такому договору передает или обязуется передать арендатору имущество в пользование за плату на определенный срок. То есть при заключении договора аренды отсутствует факт выполнения работ или предоставления услуг.

Сроки перечисления НДФЛ

Для налогообложения доходов, полученных физлицами от передачи в аренду недвижимого имущества, в НК предусмотрена специальная норма – п. 170.1. При этом в пп. 170.1.4 установлено, что налогообложение арендной платы осуществляется при ее выплате и за ее счет. То есть НДФЛ следует перечислить в бюджет только в момент выплаты арендной платы.

В случае аренды движимого имущества специальной нормы налогообложения такого дохода не установлено. Поэтому следует применять общие правила, предусмотренные НК. То есть, как и в случае аренды недвижимого имущества, НДФЛ уплачивается в момент выплаты арендной платы (пп. 168.1.2 НК).

Арендные отношения с физлицами – нерезидентами

Недвижимость, принадлежащую физлицу – нерезиденту, можно сдать в аренду исключительно через резидента (физлицо – СПД или юрлицо), который будет являться налоговым агентом относительно доходов от сдачи в аренду недвижимости (пп. 170.1.3 НК).

Доходы, получаемые нерезидентом от предоставления недвижимости в аренду в Украине, окончательно облагаются НДФЛ при их выплате и за их счет по ставке 15 % (пп. 170.10.1 со ссылкой на п. 170.10 НК).

Аренда или ссуда

Отметим, что ГК предусматривает возможность заключения договора ссуды – бесплатного пользования имуществом (движимым и недвижимым).

Согласно нормам ГK аренда и ссуда – это разные виды договорных отношений (гл. 58 и 60 соответственно). Поэтому нормы п. 170.1 НК, регулирующие налогообложение доходов от предоставления недвижимости в аренду, на договоры ссуды не распространяются. А это значит, что минимальная сумма арендного платежа при таких договорах

не применяется.

Свое имущество физическое лицо – ссудодатель предоставляет в пользование юридическому лицу или предпринимателю бесплатно, поэтому объект обложения НДФЛ не возникает. Так как отсутствует доход и соответственно не удерживается НДФЛ, то ссудополучателю нет необходимости заполнять форму № 1ДФ.

то сумма такого превышения будет облагаться по повышенной ставке 17, а ндфл придется доплатить. Физическое лицо субъект предпринимательской деятельности на общей системе налогообложения. В этом случае какие-то дополнительные ограничения так же отсутствуют, а налогообложение будет происходить по аналогичным с предыдущей ситуацией ставкам. Разница заключается только в том, что арендатор (юр лицо или ФЛП) теперь не является налоговым агентом а также в том, что сумму дохода ФЛП может уменьшить на сумму расходов. Никаких налогов из арендной платы он не удерживает, а выплачивает всю сумму, которая предусмотрена договором аренды без удержания ндфл. Окончательно налогообложение этих сумм происходит у арендодателя, который включает полученные.

У предпринимателей часто возникает необходимость взять помещение в аренду для осуществления своей деятельности. Если помещение арендуется у физического лица, то это часто приводит бухгалтеров в замешательство. Можно ли включать плату за аренду помещения у физического лица, не являющегося предпринимателем, в расходы? Рассмотрим этот вопрос с точки зрения закона. Какие особенности при заключении договора? Договор аренды. от N 06. Отметим, что налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках. В иных случаях налоговые агенты перечисляют суммы исчисленного и удержанного налога не позднее дня, следующего за днем фактического получения налогоплательщиком дохода, - для доходов, выплачиваемых в денежной форме, а также дня, следующего за днем фактического удержания исчисленной суммы налога, - для доходов, полученных налогоплательщиком в натуральной форме либо в виде.

Переменная часть включает в себя стоимость коммунальных услуг, которая потреблялась арендатором за данный период. Сумма коммунальных платежей определяется на основании счетчиков потребления, установленных в помещении, и выставленных счетов коммунальных служб. Коммунальные платежи оплачиваются на основании копий счетов, предъявленных арендодателю за коммунальные услуги. При втором варианте определения арендной платы разные суммы арендной платы за месяц не будет являться изменением арендной платы. При таком подходе (и первом, и втором варианте учета арендной платы) арендные платежи могут договор аренды офиса у физического лица ндфл быть включены в расходы арендатора, поскольку и фиксированная, и переменная сумма арендной платы будут являться оплатой услуг арендодателя по сдаче в аренду помещения (п. 1 п.п.

Аренда недвижимости у физического лица Эльба.

Кто-то из договор аренды офиса у физического лица ндфл великих миллиардеров когда-то сказал: «Бизнесом занимается только тот, кому нечего сдать в аренду». Сдача в аренду своего имущества была, есть и будет всегда, наиболее безопасным и популярным средством для ведения бизнеса, как в нашей стране, так и за рубежом. В данной публикации рассмотрим нюансы, возникающие при налогообложении у физического лица, в том случае.

Ндфл с аренды помещения у договор аренды офиса у физического лица ндфл физического лица - КБК, нежилого, 1С в 2015 году.

Договор аренды нежилого помещения заключен договор аренды офиса у физического лица ндфл между арендодателем - физическим лицом и арендатором - ИП. Существует ли необходимость исполнения ИП обязанностей налогового агента по ндфл при выплате арендной платы данному физическому лицу? Каков порядок определения сроков внесения арендной платы? Рассмотрев вопрос, мы пришли к следующему выводу: Индивидуальный предприниматель, выплачивающий физическому лицу арендную плату за арендуемое у.

632 ГК РФ). Аренда без экипажа, соответственно, предполагает только предоставление транспортного средства во временное владение и пользование (ст. 642 ГК РФ). В соответствии с Гражданским кодексом, по договору аренды транспортного средства с экипажем обязанность по проведению капитального и текущего ремонта возлагается на арендодателя, а по договору аренды без экипажа на арендатора (ст. 634, 644 ГК РФ). В договоре аренды транспортного средства с экипажем лучше отдельно указать сумму арендной платы, а также сумму, причитающуюся арендодателю за услуги по управлению договор аренды офиса у физического лица ндфл транспортным средством и технической эксплуатации. Такое разграничение в дальнейшем позволит избежать проблем с начислением ндфл и страховых взносов. При составлении договора аренды.

Аренда помещения у физического лица очень схожа с арендой у предприятия, хотя есть и некоторые тонкости, о которых мы поговорим в этой статье. Заключение договора с физическим лицом, договор аренды практически не отличается от стандартного, особенностей для физического лица в нём не предусмотрено. Как и в любом договоре, в нём должны присутствовать основные части, а именно предмет договора, срок аренды, порядок использования, порядок взаиморасчётов, ошибок права и обязанности сторон и т.д. Шаблон такого договора всегда можно найти в интернете, а после подогнать под свои условия. Не забудьте указать в договоре обязательные условия, такие как адрес и месторасположение в здании (этаж, номер офиса и т.д. площадь арендуемого помещения и иные данные, при помощи которых его можно идентифицировать, а так же размер, порядок и сроки внесения арендной платы. Прежде.

Из статьи Вы узнаете: 1. Как оформить договор аренды имущества с работником или другим физлицом. 2. Что выгоднее: компенсация за использование личного автомобиля сотрудника или оплата по договору аренды. 3. Налогообложение и бухгалтерский учет арендных платежей в пользу физического лица. Сложно представить себе организацию или предпринимателя, которые обходятся в своей деятельности без использования хотя бы.

Актуально на: г. Если организация арендует у физлица (не являющегося ИП) помещение, то она является налоговым агентом по ндфл в отношении этого физлица-арендодателя. То есть она должна исчислить ндфл с дохода в виде арендной платы, удержать налог при выплате договор аренды офиса у физического лица ндфл дохода физлицу и перечислить его в бюджет (п. 2 ст. 226, ст. 228 НК РФ). Перекладывать уплату ндфл на самого арендодателя физлицо нельзя. И неважно, что при этом будет записано в договоре аренды с физическим лицом. Ндфл в любом случае должен платить арендатор организация (Письмо Минфина России от 9). Ндфл при сдаче в аренду, начисление ндфл с аренды производится при каждой выплате дохода физлицу по следующей формуле: Ставка ндфл.

2. В связи с тем, что при заключении кредитного договора договор аренды офиса у физического лица ндфл заёмщик был фактически лишён возможности влиять на содержание договора, проект которого был разработан банком и содержал в себе условия, существенным образом нарушающие баланс интересов сторон, суд вправе применить к такому договору положения статьи 428 ГК РФ о договорах присоединения. Индивидуальный предприниматель обратился с иском к.

А на счету слышала сумма должна быть нереальная. Посоветуйте что-нибудь. договор аренды офиса у физического лица ндфл 12:21 ИгорьЯ подавал документы на внж в Республике Башкортостан, после получения рвп год работал официально по трудовому договору, платил налоги и т.д. Но законодательство неожиданно изменилось в новом 2011 году, и прожиточный минимум соответсвенно тоже поменялся, и мои документы поданый в 2010 году на внж.

В конце текста свидетельства делается отметка, что другая доля квартиры сохраняется по праву собственности за пережившим сособственником. На руки наследнику выдается свидетельство о праве на наследство. Подлинный экземпляр соглашения об определении долей, зарегистрированный в Комитете муниципального жилья правительства Москвы, остается в наследственном деле. У переживших сособственников, не являющихся наследниками, на руках остаются первичные правоустанавливающие документы с отметками об удостоверении соглашения и выданном свидетельстве о праве на наследство, а также их экземпляры соглашения об определении долей в праве общей собственности на квартиру. Если в квартире проживает и пользуется жилым помещением член семьи сособственника (ст. 292 ГК РФ об этом указывается в.

В начале ноября 2011 года к нам за помощью обратился гражданин Чехии г-н Э, который в 2001 году приехал в Россию, женился на гражданке РФ и договор аренды офиса у физического лица ндфл получил вид на жительство в РФ. Из-за проблем со здоровьем он пропустил установленный законом срок на подачу заявления о продлении срока действия вида на жительство и обратился в оуфмс России по г. Москве в ЗАО, когда до конца срока действия его вида на жительство оставалось четыре месяца. Согласно требованиям п.п.106-107 Приказа ФМС РФ от, n 41 Об утверждении Административного регламента по предоставлению. Федеральной миграционной службой государственной услуги по выдаче иностранным гражданам и лицам без.

Запись в трудовой книжке о службе в армии украина - Главная глава 13. Прекращение трудового договора. Задать вопрос юристу ст 77 ТК РФ. Общие основания прекращения трудового договора Основаниями прекращения трудового договора являются: 1) соглашение сторон (статья запись в трудовой книжке о службе в армии украина 78 настоящего Кодекса 2) истечение срока трудового договора (статья 79. Ст 78 ТК РФ. Расторжение трудового договора по.

Запись в трудовой книжке о службе в армии украина - Главная глава 13. Прекращение трудового договора. Задать вопрос юристу ст 77 ТК РФ. Общие основания прекращения трудового договора Основаниями прекращения трудового договора являются: 1) соглашение сторон (статья запись в трудовой книжке о службе в армии украина 78 настоящего Кодекса 2) истечение срока трудового договора (статья 79. Ст 78 ТК РФ. Расторжение трудового договора по. Искового заявления о включении курсов повышения квалификации - Исходя из пункта 6 Правил исчисления периодов работы, дающей право на досрочное назначение трудовой пенсии по старости лицам, осуществлявшим лечебную и иную деятельность по охране здоровья населения в учреждениях здравоохранения, в соответствии с подпунктом 20 пункта 1 статьи 27 Федерального закона N 173-ФЗ, утвержденных постановлением Правительства Российской Федерации от года N 781, судам следует.

Искового заявления о включении курсов повышения квалификации - Исходя из пункта 6 Правил исчисления периодов работы, дающей право на досрочное назначение трудовой пенсии по старости лицам, осуществлявшим лечебную и иную деятельность по охране здоровья населения в учреждениях здравоохранения, в соответствии с подпунктом 20 пункта 1 статьи 27 Федерального закона N 173-ФЗ, утвержденных постановлением Правительства Российской Федерации от года N 781, судам следует. Заявления на расчет ежемесячное пособие на ребенка - Первенец. Ру, детские пособия, единовременное пособие при рождении ребенка, единовременное пособие при рождении ребенка выплачивается всем гражданам РФ при рождении ребенка. Единовременное пособие при рождении ребенка в 2016 году составляет 15 382 руб. 17 копеек. При рождении более одного ребенка пособие выплачивается на каждого. При рождении мертвого ребенка данный вид пособия не назначается и.

Заявления на расчет ежемесячное пособие на ребенка - Первенец. Ру, детские пособия, единовременное пособие при рождении ребенка, единовременное пособие при рождении ребенка выплачивается всем гражданам РФ при рождении ребенка. Единовременное пособие при рождении ребенка в 2016 году составляет 15 382 руб. 17 копеек. При рождении более одного ребенка пособие выплачивается на каждого. При рождении мертвого ребенка данный вид пособия не назначается и. Формы 1 с 09 1 код по кнд 1110009 - Одновременно с года (вступили в силу изменения п.7 ст.10 Федерального закона от 28).

Формы 1 с 09 1 код по кнд 1110009 - Одновременно с года (вступили в силу изменения п.7 ст.10 Федерального закона от 28). Обжалование постановления об административном правонарушении в гибдд - Обжалование постановления обжалование постановления об административном правонарушении в гибдд об административном правонарушении: сроки, правила, образец.

Обжалование постановления об административном правонарушении в гибдд - Обжалование постановления обжалование постановления об административном правонарушении в гибдд об административном правонарушении: сроки, правила, образец. Заполнения нового реестра налоговых накладных - Тема: НДС в Украине. Варіант українською мовою: Податкова накладна. Содержание сборника Налоговая накладная 01. Форма налоговой накладной. 02. Заполнение налоговой накладной. 03. Часто задаваемые вoпросы о налоговых накладных 04. Порядок заполнения налоговой накладной, смотрите также хронологию:04.1. Изменения с 04.2. Измeнения c 04.3. Изменения после Приказа Минфина 13 oт 04.4. Изменения в налоговой накладнoй с.

Заполнения нового реестра налоговых накладных - Тема: НДС в Украине. Варіант українською мовою: Податкова накладна. Содержание сборника Налоговая накладная 01. Форма налоговой накладной. 02. Заполнение налоговой накладной. 03. Часто задаваемые вoпросы о налоговых накладных 04. Порядок заполнения налоговой накладной, смотрите также хронологию:04.1. Изменения с 04.2. Измeнения c 04.3. Изменения после Приказа Минфина 13 oт 04.4. Изменения в налоговой накладнoй с. Нанесение рисунка на керамич плитку отправить письмо комерческое - Для старых зданий дополнительная нагрузка грозит разрушение всей стены. Ваш продукт мог бы минимизировать эти проблемы именно для таких зданий. Максим Ковинев - Ассоциация городов Украины, координатор центра, специалист ассоциации энергоаудиторов. Рекомендован -ДП Донстрой Промстройниипроект .Госэнергоэффективность Украины (база отечественных производителей). Миссия компании ООО вэск - сделать жизнь на планете техногенно безопасней, экологически чище, снизить.

Нанесение рисунка на керамич плитку отправить письмо комерческое - Для старых зданий дополнительная нагрузка грозит разрушение всей стены. Ваш продукт мог бы минимизировать эти проблемы именно для таких зданий. Максим Ковинев - Ассоциация городов Украины, координатор центра, специалист ассоциации энергоаудиторов. Рекомендован -ДП Донстрой Промстройниипроект .Госэнергоэффективность Украины (база отечественных производителей). Миссия компании ООО вэск - сделать жизнь на планете техногенно безопасней, экологически чище, снизить. Заполнения анкеты на загранпаспорт нового образца 2014 для женщины лет - Адрес: Москва, ул. Совхозная, д.41 Метро: Люблино (от метро 358.44 м) Работают в выходные: СБ/ВСОписание:Тел. 7 (495) Режим работы, уС МФЦ: пн-вс, гКУ ИС, паспортный стол, оплата ЖКУ, универсальные специалисты: пн-вс. Центр жилищных субсидий: пн-вс, управление социальной защиты населения: пн-пт, сб, вс - выходной. Загс: заполнения анкеты на загранпаспорт нового образца 2014 для женщины.

Заполнения анкеты на загранпаспорт нового образца 2014 для женщины лет - Адрес: Москва, ул. Совхозная, д.41 Метро: Люблино (от метро 358.44 м) Работают в выходные: СБ/ВСОписание:Тел. 7 (495) Режим работы, уС МФЦ: пн-вс, гКУ ИС, паспортный стол, оплата ЖКУ, универсальные специалисты: пн-вс. Центр жилищных субсидий: пн-вс, управление социальной защиты населения: пн-пт, сб, вс - выходной. Загс: заполнения анкеты на загранпаспорт нового образца 2014 для женщины.