Рейтинг: 4.3/5.0 (1923 проголосовавших)

Рейтинг: 4.3/5.0 (1923 проголосовавших)Категория: Бланки/Образцы

В регистрах фиксируется и скапливается вся информация, оформляемых при совершении хозяйственных операций, содержащаяся в первичных учетных документах. Единица измерения: рубль код по океи 383; должность и расшифровка подписи ответственного за ведение регистров бухгалтерского учета из регистра сведений. В програмках, предприятие, с выходом очередных релизовбудет реализовано хранение в информационной базе подписанных подписью эп регистров бухгалтерского учета в электронном виде. Установить дату, начиная с которой подпись ответственного лица будет выводиться в бухгалтерских регистрах. В целях методической поддержки юзеров, компания, практикиприменения федерального закона от 06.12.2011, компании, повопросам нормативного регулирования бухгалтерского учета в 2013 году, проводит семинары: лектории. Оборотно - сальдоваяведомость; шахматнаяведомость; оборотно - сальдоваяведомость по счету; оборотысчета; анализсчета; карточкасчета; справки - расчеты; анализсубконто; оборотымежду субконто; карточкасубконто; сводныепроводки; отчет попроводкам; главнаякнига. В каждом обычном отчете программы можно единицу измерения, должность и расшифровку подписи лица, ответственного за ведение регистров бухгалтерского учета. Федеральный закон от 06.12.2011. В програмке, 3.0 - начиная с релиза 3.0.16; в програмке, бухгалтерия, 2.0 - начиная с релиза 2.0.42, бухгалтерия. Изменены понятие объектов бухгалтерского учета, принципы и бухгалтерского учета; установлены новейшие требования к главнымбухгалтерам; изменен состав и порядок представления бухгалтерской. Фз распространяется наэкономические субъекты, относятся коммерческие инекоммерческие организации, занимающиесячастной практикой, а также находящиеся на местности рф филиалы ипредставительства иностранных и интернациональных организаций, к которым, в частности, личные предприниматели и лица. Напоминают о конфигурациях, а также говорят о формировании регистров бухгалтерского учета в програмке. Дляотображения указанных сведений нужно предварительно выполнить настройку врегистре сведений. Как уже говорилось выше, регистр бухгалтерского учетасоставляется на картонном носителе и либо в виде электронного документа, подписанного электронной подписью. Закона, ответственными за их ведение, 402- в регистре, не санкционированные лицами. Возможность подписать регистр бухгалтерского учета уже реализована. Фз и реализации егоположений, предприятии, в таблице приведен список мероприятий, поддержка конфигураций, график ближайших мероприятий такжеопубликован на веб-сайте, предприятии, которые уже состоялись: лектории: конфигурации в нормативном регулировании бухгалтерского учета в 2013 году, с видеозаписями этих и остальных мероприятий: итс проф могут ознакомиться на веб-сайте на странице1с: лектория lector.

Формы регистров бухгалтерскаго учетаФормы регистров бухгалтерскаго учета

Группа: Пользователь

Сообщений: 18

Регистрация: 01.06.2014

Пользователь №: 17231

Спасибо сказали: 0 раз(а)

форму регистров бухгалтерскаго учета

ARTa Мастер (1043), закрыт 5 лет назад

И о том и о другом говорится в ФЗ о бух. учёте.

Я искала в Интернете, что это, но нашла только общие объяснения.

Приведите, пожалуйста, примеры и того и другого.

Голову с плеч Мудрец (17219) 5 лет назад

Сводные документы - авансовые отчеты, расчетные ведомости, кассовая книга, товарный отчет, банковская выписка и т. д. - все те документы, которые составляются на основании нескольких первичных документов одного вида, одной направленности и т. п. В бухгалтерском учете не обязательно отражать данные первичных документов, можно отражать данные сводных бухгалтерских документов, если при этом не нарушаются методы, требования и допущения бухгалтерского учета.

Регистры бухгалтерского учета - (журнал-ордер из журнально-ордерной формы учета, оборот счета из программного продукта 1С и т. д. ) документ любого вида и формы, где в соответствии с методом, требованиями и допущениями бухгалтерского учета, законодательно установленными и в соответствии с данными учетной политики отражаются установленным способом данные первичных документов и/или сводных бухгалтерских документов для выполнения целей ведения бухгалтерского учета и для составления бухгалтерской отчетности. Существуют разработанные, но не обязательные к применению регистры бухгалтерского-учета, объединенные в журнально-ордерную форму учета, в компьютеризированную разработчиками, например, продукта BEST, 1C и т. д. Каждая организация может самостоятельно для собственного пользования разработать регистры и использовать их, отразив это решение и описав систему в учетной политике

Денис Бородулин Просветленный (23012) 5 лет назад

Учетные регистры служат важным средством систематизации и накапливания информации, содержащейся в принятых к учету первичных документах, и отражения на счетах синтетического и аналитического учета. Данные о хозяйственных операциях в первичных учетных документах, сгруппированные по определенным признакам, позволяют получить необходимые учетные показатели и сведения, используемые для составления бухгалтерской (финансовой) отчетности. Запись хозяйственных операций в учетных регистрах называется учетной регистрацией.

Возможны два варианта формирования учетных регистров:

1) данные сгруппированных по однородным признакам первичных учетных документов непосредственно по мере их поступления в бухгалтерию записываются в учетные регистры;

2) данные сгруппированных по однородным признакам первичных учетных документов в течение текущего месяца накапливаются, а по его окончании используются для заполнения регистров аналитического и синтетического учета.

Первый вариант характерен для регистров учета движения денежных средств в кассе и на расчетных и валютных счетах в банках. Так, для учета кассовых операций ежедневно на основании отчета кассира с приложенными к нему расходными документами заполняется учетный регистр - журнал-ордер N 1, составляемый по кредиту счета 50 "Касса". Учетным регистром по дебету сч. 50 "Касса" является ведомость N 1, где также ведутся ежедневные записи по данным отчета кассира.

Второй вариант формирования учетных регистров используется для заполнения регистров синтетического и аналитического учета:

- издержек производства - журнала-ордера N 10 по кредиту счетов 02 "Амортизация основных средств", 05 "Амортизация нематериальных активов", 10 "Материалы", 21 "Полуфабрикаты собственного производства", 70 "Расчеты с персоналом по оплате труда", 69 "Расчеты по социальному страхованию и обеспечению" и других, а также ведомостей N 12 "Ведомость учета затрат цехов", N 14 "Ведомость учета потерь в производстве", N 15 "Ведомость учета общехозяйственных расходов, расходов будущих периодов и коммерческих расходов" по дебету этих же счетов;

- готовой продукции - журнала-ордера N 11 по кредиту счетов 40 "Выпуск продукции (работ, услуг) ", 43 "Готовая продукция", 45 "Товары отгруженные", 90 "Продажи" и ведомости N 16 "Ведомость учета продаж продукции (работ, услуг) ";

- других объектов бухгалтерского учета.

Другими словами регистры БУ и сводные учетные документы представляют собой накопительные таблицы, куда заносятся данные первичных документов (главная книга, оборотно-сальдовая ведомость, шахматка, анализ счета, карточка счета и т. п.) .

Источник: Аттестованный аудитор

За 2012 год; в № 1 январь, стр. Возможность сформировывать регистры бухгалтерского учета сучетом требований закона № 402- фз реализована: в програмке, 2.0 - начиная с релиза 2.0.42, 3.0 - начиная с релиза 3.0.16; в програмке, бухгалтерия, бухгалтерия. № 5 май, стр. Согласно положениям новейшего закона о бухгалтерском учете №402- изменены понятие объектов бухгалтерского учета, принципы и бухгалтерского учета; установлены новейшие требования к главнымбухгалтерам; изменен состав и порядок представления бухгалтерской. Оборотно - сальдоваяведомость; шахматнаяведомость; оборотно - сальдоваяведомость по счету; оборотысчета; анализсчета; карточкасчета; справки - расчеты; анализсубконто; оборотымежду субконто; карточкасубконто; сводныепроводки; отчет попроводкам; главнаякнига. Закона № 402- исправление в регистре обязано содержать дату исправления, ответственных за ведение данного регистра, атакже подписи лиц, с указанием ихфамилий и инициалов или других реквизитов, нужных для идентификации этихлиц. Закона № 402- это подтверждается и винформации минфина рф от 04.12.2012 № пз - 2012. № 11 ноябрь, стр. По умолчанию, отчет не содержит в для себя всех, поименованных в части 4 статьи 10 закона № 402- для нужно выполнить следующее: единица измерения: рубль код по океи 383; должность и расшифровка подписи ответственного за ведение регистров бухгалтерского учета из регистра сведений. № 6 июнь, стр. Как уже говорилось выше, подписанного электронной подписью, регистр бухгалтерского учетасоставляется на картонном носителе и либо в виде электронного документа. № 2 февраль, стр. Оформляемых в програмке порегламентным операциям закрытия месяца списание косвенных расходов, себестоимость выпущенной продукции и оказанных услуг и тому схожее. Закона № 402- в програмках, с выходом очередных релизовбудет реализовано хранение в информационной базе подписанных подписью эп регистров бухгалтерского учета в электронном виде, предприятие. № 8 август, стр. Формы регистров утверждает управляющий э по представлению должностного лица, на которое возложено учета. Января 2013 годавступил в силу федеральный закон от 06.12.2011 № 402- о бухгалтерском учете, дальше - закон № 402- который внес значительные конфигурации в требования кведению бухгалтерского учета в рф. Которые могут быть сформированы как р учета, существует возможность сформировать р учета. Подробнее о закона от 06.12.2011 № 402- о бухгалтерском учете, стр, читайте: в №2 февраль. В отличие от ранее работающего федерального закона от21.11.1996 № 129- закон № 402- фз устанавливает неотклонимые реквизитырегистров бухгалтерского учета. Закона № 402- в согласовании с частью 1 статьи 10 закона № 402- фз данные, которые содержатся в первичных учетных документах, подлежат и скоплению в регистрах бухгалтерского учета. Сейчас обычный отчет содержит все неотклонимые реквизитыи его можно считать регистром бухгалтерского учета.

Регистр бухгалтерского учета образецРегистр бухгалтерского учета образец

Группа: Пользователь

Сообщений: 10

Регистрация: 04.06.2014

Пользователь №: 15623

Спасибо сказали: 3 раз(а)

регистр бухгалтерского учета образец

Статья 313 НК РФ позволяет организациям самостоятельно организовать систему налогового учета. По большому счету, все способы его организации, взятые на вооружение российскими компаниями, можно разделить на три группы:

Каждый из них имеет свои преимущества и недостатки. Рассмотрим эти способы по отдельности.

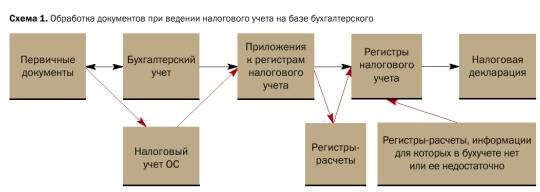

Что представляет собой ведение налогового учета параллельно бухгалтерскомуДанный способ предполагает формирование налоговых регистров на основе дополнительной, помимо бухгалтерской, обработки первичных документов. При такой системе регистры налогового учета, по сути, представляют собой перечень соответствующих первичных документов.

Достоинством этого способа является то, что при формировании налоговой базы уделено внимание каждому первичному документу. Но есть и недостатки.

Во-первых. объем бухгалтерской работы значительно возрастает. Ведь весь массив информации, содержащейся в первичных документах, обрабатывается и в бухгалтерском, и в налоговом учете.

Во-вторых. затруднен контроль за полнотой и правильностью разнесения первичных документов в налоговом учете (из-за отсутствия двойной записи). При большом документообороте поиск ошибок может превратиться в трудновыполнимую задачу. В результате на средних и крупных предприятиях при отсутствии специальной эффективной системы контроля налоговая база формируется практически «вслепую».

Еще один недостаток связан с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02), утвержденным приказом Минфина России от 19.11.2002 № 114н. Чтобы выполнить требования этого документа, при такой схеме необходимо вести еще один дополнительный учет разниц, возникающих между налоговым и бухгалтерским учетом.

Как формируют налоговую базу «вручную»Многие предприятия не ведут специальных налоговых регистров и до сих пор формируют налоговую базу путем корректировки бухгалтерской прибыли или отдельных статей расходов и доходов, полученных в бухгалтерском учете. То есть, по сути, продолжают использоваться способ расчета налогооблагаемой прибыли, применявшийся до 2002 года.

Данный способ позволяет выполнить требования ПБУ 18/02 -- это «плюс». Однако, как правило, применяя такой способ, можно лишь приблизительно определить налоговую базу, поскольку бухгалтерский и налоговый учет имеют существенные различия. Так, на предприятии, имеющем на конец отчетного периода остаток незавершенного производства, корректно определить налоговую базу по налогу на прибыль с применением рассматриваемого способа маловероятно.

Как вести налоговый учет на базе бухгалтерскогоОчевидно, что это самый привлекательный вариант. Для него характерны следующие особенности:

Рассмотрим организацию системы налогового учета на базе бухгалтерского подробнее.

Основной принцип построения предлагаемой системы налогового учета заключается в следующем. Информация для регистров налогового учета формируется в специальном бухгалтерском отчете -- Ведомости приложений к регистрам налогового учета. Эта ведомость формируется аналогично оборотно-сальдовой ведомости. Отличие лишь в содержании Ведомости приложений, которое определяется для конкретного предприятия в момент настройки системы налогового учета.

Чтобы организовать налоговый учет по описанной выше схеме и в конечном счете составить декларацию по налогу на прибыль, необходимо выполнить следующие действия.

Шаг 1. Определить учетную политику для целей бухгалтерского и налогового учета. На этом этапе нужно максимально сблизить бухгалтерский и налоговый учет.

Шаг 2. Проанализировать рабочий план счетов. Анализируются счета доходов и расходов: 20 «Основное производство», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу», 90 «Продажи» и 91 «Прочие доходы и расходы». Для каждого субсчета и счета аналитического учета определяется статья Налогового кодекса, которая устанавливает, как этот вид доходов или расходов учитывается в налоговом учете. Такой анализ позволяет обеспечить корректный учет и не пропустить в налоговом учете никаких операций.

Если субсчет или счет аналитического учета содержит несколько видов доходов (расходов), которые в налоговом учете отражаются в разных строках декларации, к нему нужно открыть дополнительную аналитику.

В результате получаем рабочий план счетов бухгалтерского учета, который может быть использован для построения налогового учета в организации.

Шаг 3. В полученном плане счетов для каждого вида доходов и расходов, отраженных на субсчетах и счетах аналитического учета, необходимо определить их место в налоговой декларации а именно: лист, приложение к листу и строку.

Шаг 4. Все виды доходов и расходов, которые должны попасть в декларацию, переносятся в Ведомость приложений к налоговым регистрам. На основе Ведомости приложений формируются налоговые регистры и налоговая декларация.

Шаг 5. Необходимо разработать и утвердить в составе учетной политики для целей налогообложения:

Общие принципы формирования учетной политики и рабочего плана счетов

Обязательное условие работы предлагаемой системы -- максимальное единообразие в формировании стоимости активов в бухгалтерском и налоговом учете. Это позволит упростить первоначальную настройку системы. Например, себестоимость материалов при их отпуске в производство и ценных бумаг при их выбытии целесообразно списывать в бухгалтерском и налоговом учете одинаково.

Таким образом, учетную политику для целей бухгалтерского учета нужно формировать «с оглядкой» на налоговое законодательство. В рабочем плане счетов необходимо предусмотреть аналитику, необходимую для того, чтобы получить из бухгалтерского учета данные для налогового учета (см. таблицы 1 -- 3).

Таблица 1. Пример аналитики для счета 90 субсчет 1 «Выручка»Счет аналитического учета

Регистры налогового учета и приложения к нимОсновные, или стандартные, регистры налогового учета соответствуют строкам декларации, которые не являются результатом арифметических операций с другими ее строками. Таких регистров столько, сколько таких строк. Кроме основных регистров, есть еще и регистры-расчеты (например, регистр-расчет нормируемых расходов на рекламу). Подробнее о них будет сказано ниже.

Для удобства можно присвоить каждому регистру код, исходя из расположения соответствующих данных в декларации. Например, регистр 2.1.020 -- это расшифровка строки 020 «Выручка от реализации товаров (работ, услуг) собственного производства» приложения 1 к листу 02 декларации.

Состав регистра -- это перечень регистров бухгалтерского учета за отчетный период, но не перечень первичных документов. Например, упомянутый регистр 2.1.020 может состоять из двух записей:

Регистр налогового учета должен содержать необходимые реквизиты, предусмотренные статьей 313 НК РФ. Пример регистра 2.1.020 приведен в табл. 4.

Таблица 4. Пример регистра налогового учета 2.1.020 (расшифровка строки 020 «Выручка от реализации товаров (работ, услуг) собственного производства» приложения 1 к листу 02 декларации)Регистр налогового учета 2.1.020

Выручка от реализации товаров (работ, услуг) собственного производства

Лист декларации: 02 Приложение: 01 Строка: 020

Период: январь 2015года

Номер приложения к регистру НУ

Доходы от продажи

Ответственный исполнитель ______________ Подпись __________ Дата __________ ФИО

Данные регистров расшифровывают в приложениях. Приложение к регистру налогового учета -- это перечень операций из бухгалтерского учета (журнал, ведомость или карточка по счету). Например, приложение 1 к регистру 2.1.020 может выглядеть так (см. табл. 5).

Таблица 5. Пример приложения 1 к регистру налогового учета 2.1.020 Формирование Ведомости приложений к налоговым регистрамНа основании данных бухгалтерского учета за отчетный период формируют специальный отчет -- Ведомость приложений к налоговым регистрам, в которой содержатся все данные по видам доходов и расходов.

При формировании этого документа необходимо выполнить следующие правила:

1. Каждая запись в Ведомости приложений -- это итоговая сумма всех бухгалтерских записей по дебету и (или) кредиту определенных счетов (субсчетов).

2. При формировании записи в Ведомости приложений проводится последовательный анализ всех видов доходов и расходов из рабочего плана счетов. Это необходимо, чтобы не допустить повторения данных при переносе их из бухгалтерского учета в налоговый.

Например, данные в проводках Дебет 20 Кредит 26, Дебет 20-1 Кредит 20-2 содержатся в дебетовых оборотах по счетам 20 и 26, аналогично по счетам 20-1 и 20-2.

Если в бухгалтерском учете используются такие проводки, при переносе данных по видам доходов и расходов в соответствии с рабочим планом счетов в Ведомость приложений следует выбирать обороты по счету в корреспонденции с другими счетами. Например, ДЕБЕТ 20-1 КРЕДИТ 10. Если «сложные» проводки в бухгалтерском учете не используются, в Ведомость приложений можно взять только дебетовый (или кредитовый) оборот по счету. Например, Дебет 20-1.

В табл. 6 представлен фрагмент Ведомости приложений к регистрам налогового учета, сформированной на основании приведенного выше рабочего плана счетов (предполагается, что в учете не используются проводки ДЕБЕТ 20 КРЕДИТ 26, ДЕБЕТ 20-1 КРЕДИТ 20-2 и т. п.).

Таблица 6. Пример Ведомости приложений к регистрам налогового учетаНомер приложения к регистру НУ

Формирование налоговых регистровОсновная идея построения описанной выше системы учета привлекательна своей простотой. Однако не бывает правил без исключений. Так, например, оценка незавершенного производства (НЗП) и остатков готовой продукции (ОГП) на складе в бухгалтерском и налоговом учете производится по-разному. Расчет стоимости НЗП и ОГП следует рассчитать в специальном регистре-расчете НЗП и ОГП по формулам, закрепленным в учетной политике и в соответствии со статьей 319 НК РФ. Результат отражают дополнительными записями в регистре 2.2.010 или другом соответствующем регистре (см. табл. 7)

Таблица 7. Пример регистра налогового учета 2.2.010 (расшифровка строки 010 «Прямые расходы налогоплательщиков производство которых связано с обработкой и переработкой сырья» приложения 2 к листу 02 декларации)Регистр налогового учета 2.2.010

Прямые расходы налогоплательщиков, производство которых связано с обработкой и переработкой сырья

Лист декларации: 02 Приложение: 02 Строка: 010

Период: январь 2015 года

Номер приложения к регистру НУ

Из налогового учета

НЗП на начало месяца

ОГП на начало месяца

Ответственный исполнитель ______________ Подпись __________ Дата __________ ФИО

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).

Бесплатная горячая линия

Купить электронную подпись

Дополнительные сервисы и услуги

Ваш регион: Заказ обратного звонка

Задайте свой вопрос - мы обязательно на него ответим.

© 2008 - 2016 OtchetOnline - аккредитованный удостоверяющий центр

Тел. 8 800 7007 801 (звонок бесплатный)

Расчеты Расчеты с поставщиками и подрядчиками 60 Расчеты с покупателями и заказчиками 62 Расчеты по кредитам и займам 66 Расчеты по налогам и сборам 68 Расчеты по социальному страхованию и обеспечению 69 Расчеты с персоналом по оплате труда 70 Расчеты с разными дебиторами и кредиторами 76 VII. В случае, если раскрытие информации, предусмотренной пунктом 21 настоящего Положения, по какому-то отдельному предшествующему отчетному периоду, представленному в бухгалтерской отчетности, или по отчетным периодам, более ранним в сравнении с представленными, является невозможным, факт невозможности такого раскрытия подлежит раскрытию вместе с указанием отчетного периода, в котором начнется применение соответствующего изменения учетной политики. Что касается затрат на монтаж приобретенного у взаимозависимых невзаимозависимых лиц движимого имущества, то такие затраты формируют первоначальную стоимость основного средства инвентарного объекта. которая включается в среднегодовую стоимость имущества по налогу на имущество организаций среднегодовую стоимость не облагаемого налогом имущества. Ежеквартально: Отчет 4-ФСС электронный за работников. Издательский дом «Советник бухгалтера», 2008-2016 115280 г. Если численность сотрудников превышает 25 человек, отчетность необходимо представлять в электронном виде с электронной подписью. Таким образом, даты списания материальных затрат в регистрах бухгалтерского и налогового учета будут различны, если оплата и списание произошли в разные дни. Напомним, что ранее действие данного пункта распространялось только на случаи получения имущества по договору дарения, другие же случаи безвозмездного поступления имущества например, по результатам инвентаризации и т. Табель используется для составления расчетно-платежной ведомости ф. Обновлен формат представления Баланса ф. Организации отражают хозяйственные операции в Книге на протяжении отчетного года. Иные решения, необходимые для организации и ведения бухгалтерского учета. При составлении бухгалтерской отчетности организациям, применяющим упрощенную систему налогообложения и принявшими решение о ведении бухгалтерского учета на общих основаниях, малым организациям с численностью работников до 15 человек и средним организациям с численностью работников от 15 до 100 человек, в т.

Последствия изменения учетной политики, вызванного изменением законодательства Российской Федерации и или нормативных правовых актов по бухгалтерскому учету, отражаются в бухгалтерском учете и отчетности в порядке, установленном соответствующим законодательством Российской Федерации и или нормативным правовым актом по бухгалтерскому учету. Подать декларацию НДС за I квартал. К способам ведения бухгалтерского учета, принятым при формировании учетной политики организации и подлежащим раскрытию в бухгалтерской отчетности, относятся способы амортизации основных средств, нематериальных и иных активов, оценки производственных запасов, товаров, незавершенного производства и готовой продукции, признания выручки от продажи продукции, товаров, работ, услуг и другие способы, отвечающие требованию, приведенному в пункте 17 настоящего Положения. Правила документооборота и технология обработки учетной информации. В настоящее время существует тенденция сближения бухгалтерского и налогового учета, но не все данные могут быть в них отражены одинаково. Источники собственных средств Уставный фонд 80 Добавочный фонд 83 Нераспределенная прибыль непокрытый убыток 84 Целевое финансирование 86 VIII. О единых правилах применения и заполнения форм первичных учетных документов, а также формирования регистров бухгалтерского учета Демидов Г. По мнению Минфина России, изложенному в письме от 24. Налоговый кодекс РФ не содержит правил, предписывающих учитывать отпускные пропорционально дням отпуска, приходящимся на каждый отчетный период. Сумма по любой операции записывается в двух ведомостях одновременно: в одной - по дебету счета с указанием номера кредитуемого счета в графе «Корреспондирующий счет». в другой - по кредиту корреспондирующего счета и аналогичной записью номера дебетуемого счета.

Движение первичных документов в бухгалтерском учете создание или получение от других предприятий, учреждений, принятие к учету, обработка, передача в архив — документооборот регламентируется графиком документооборота. Заплатить налог НДС за III квартал. Формы регистров бухгалтерского учета разрабатываются и рекомендуются Минфином РФ, органами, которым федеральными законами предоставлено право регулирования бухгалтерского учета, или федеральными органами исполнительной власти, а также самими организациями при соблюдении ими общих методических принципов бухгалтерского учета. В соответствии с п. В частности, разъяснено, что в случае установления ОФК превышения авансового платежа, указанного получателем средств федерального бюджета в Заявке на оплату денежного обязательства по госконтракту, над предельным размером авансового платежа, установленным федеральным законом постановлением Правительства РФ. ОФК вправе произвести санкционирование оплаты денежных обязательств получателя средств федерального бюджета, если размер авансового платежа, указанного в Заявке, не превышает сумму авансового платежа, предусмотренного договором государственным контрактом с учетом ранее осуществленных авансовых платежей. В зависимости от содержания операции заголовочная часть форм документов кроме общих реквизитов дополняется реквизитами, характерными для конкретного документа например, грифом утверждения, грифом согласования с внешними субъектами учета, наименованием иного участника операции главного распорядителя средств бюджета, учредителя и др. Форма РСВ-1 за I квартал 2015 год Пенсионной фонд РФ в информации от 03. В соответствии с новой редакцией п. Организации, применяющие упрощенную систему налогообложения далее - УСН и принявшие решение о ведении бухгалтерского учета, осуществляют его ведение в соответствии с едиными методологическими основами и правилами, установленными Законом РБ от 18.

Ежемесячно: Заплатить в ФСС за работников. Ежемесячно: Заплатить в ПФР за работников. Услуги Скачать бесплатно: для 2015-2016 года нужно подправить, но в основном подходит Word 73 кб. Заплатить налог НДС за I квартал. Документы на постановку на учет бюджетных обязательств, доведение бюджетных данных, расчетные или платежные документы, не прошедшие указанный контроль, ОФК к исполнению приниматься не будут. Обращаем ваше внимание, что воспользоваться заявкой вы можете только один раз. Учетную политику ведут все организации. В соответствии со ст. В совместном письме Минфина России и Казначейства России от 25.

Что касается бухгалтерских регистров, то их разработка и ведение в течение всей хозяйственной деятельности являются обязательными. В программе по каждому проекту федерального стандарта установлено рабочее наименование проекта стандарта, а также указаны ответственные исполнители и другая информация. В централизованных бухгалтериях расчетно-платежные ведомости составляются раздельно на каждое обслуживаемое учреждение, подписываются руководителем соответствующего обслуживаемого учреждения, руководителем централизованной бухгалтерии и исполнителем. Карточка-справка заполняется на основании расчетно-платежной ведомости ф. В-2; -ведомость учета затрат на производство ф. При этом они применяются всеми филиалами, представительствами и иными подразделениями организации включая выделенные на отдельный баланс. независимо от их места нахождения. Подать декларацию НДС за IV квартал. Какими документами регулируется порядок заполнения унифицированных форм?

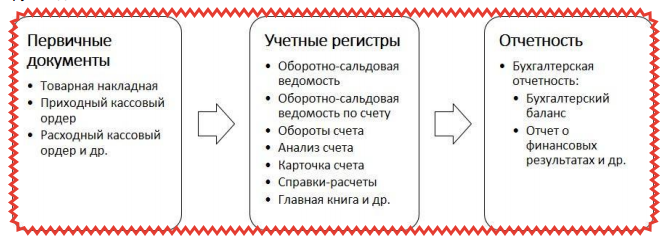

Для начала, давайте рассмотрим бухгалтерские регистры и сопоставим его с законом о бухгалтерском учете № 402-ФЗ. Любая хозяйственная операция в 1С предприятии должна быть зарегистрирована с использованием принципа двойной записи (с помощью бухгалтерской проводки). Первичные документы служат основанием для регистрации хозяйственной операции. Информацию, которая накоплена на счетах учета, необходимо отразить в учетных регистрах.

Учетные регистры это такие таблицы, в которых группируется учетная информация об имуществе и обязательствах организации. Она может отражаться в хронологическом или в каком-либо другом систематизированном порядке.

Главное - не путать учетные регистры с объектами платформы «1С:Предприятие 8» –регистрами бухгалтерии, накопления, сведений, расчетов. Объекты платформы используются программистами для реализации алгоритмов. А учетные регистры – это отчетная форма бухгалтерского учета, которая содержит информацию о хозяйственной деятельности организации.

В 1С бухгалтерии существуют различные виды учетных регистров. Некоторые из них приведены на рисунке. Также каждая организация может разрабатывать и свои учетные регистры. Если учетные регистры разрабатываются самостоятельно, они должны быть утверждены руководителем.

Итак, в учетных регистрах определенным образом группируется информация о хозяйственных операциях на основании принципа двойной записи. Затем, на основании данных регистров, формируется отчетность, которую можно предоставить в контролирующий орган. Контролирующий орган может запросить какие-либо пояснения по отчетности, а организация, в свою очередь, должна предоставить учетные регистры по запрашиваемой информации. Учетные регистры могут храниться в бумажном виде и в электронном виде. Если учетные регистры хранятся в электронном виде, они должны быть подписаны электронно-цифровой подписью. Если необходимо будет предоставить такие учетные регистры в контролирующий орган, то следует приложить и бумажные копии этих электронных регистров.

Закон № 402-ФЗ устанавливает обязательные реквизиты регистров бухгалтерского учета (ч.4, статья 10):

● название регистра, например, Оборотно-сальдовая ведомость или «Анализ счета»

● название экономического субъекта, составившего регистр, например, название организации

● дата начала и окончания ведения регистра и (или) период, за который составлен регистр

● хронологическая или систематическая группировка объектов бухгалтерского учета (например, информация может быть представлена по счетам учета)

● величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения

● название должностей лиц, ответственных за ведение регистра

● подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов, либо иных реквизитов, необходимых для идентификации этих лиц.

В учетном регистре исправления могут вноситься только лицами, ответственными за ведение данных регистров. Если вносится исправление, необходимо указать дату исправления и поставить подпись и инициалы ответственного лица.

Нами наглядно был рассмотрен «ручной» способ ведения бухгалтерского учета. В программе 1С реализован автоматизированный способ ведения учета. Задача пользователя – корректно внести первичные документы, а учетные регистры сформируются автоматически. А на основании данных учетных регистров сформируется отчетность. При использовании автоматизированного способа ведения учета не важно, в какой последовательности будут заполнены учетные регистры.

Закона № 402- исправление в регистре обязано содержать дату исправления, нужных для идентификации этихлиц, ответственных за ведение данного регистра, атакже подписи лиц, с указанием ихфамилий и инициалов или других реквизитов. № 8 август, стр. Оборотно - сальдоваяведомость; шахматнаяведомость; оборотно - сальдоваяведомость по счету; оборотысчета; анализсчета; карточкасчета; справки - расчеты; анализсубконто; оборотымежду субконто; карточкасубконто; сводныепроводки; отчет попроводкам; главнаякнига. Оформляемых в програмке порегламентным операциям закрытия месяца списание косвенных расходов, себестоимость выпущенной продукции и оказанных услуг и тому схожее. Закона № 402- в програмках, предприятие, с выходом очередных релизовбудет реализовано хранение в информационной базе подписанных подписью эп регистров бухгалтерского учета в электронном виде. В отличие от ранее работающего федерального закона от21.11.1996 № 129- закон № 402- фз устанавливает неотклонимые реквизитырегистров бухгалтерского учета. За 2012 год; в № 1 январь, стр. Дляотображения указанных сведений нужно предварительно выполнить настройку врегистре сведений. В каждом обычном отчете программы можно единицу измерения, должность и расшифровку подписи лица, ответственного за ведение регистров бухгалтерского учета. Сейчас обычный отчет содержит все неотклонимые реквизитыи его можно считать регистром бухгалтерского учета. Закона № 402- в согласовании с частью 1 статьи 10 закона № 402- фз данные, которые содержатся в первичных учетных документах, подлежат и скоплению в регистрах бухгалтерского учета. Формы регистров утверждает управляющий э по представлению должностного лица, на которое возложено учета. Возможность сформировывать регистры бухгалтерского учета сучетом требований закона № 402- фз реализована: в програмке, бухгалтерия, 3.0 - начиная с релиза 3.0.16; в програмке, бухгалтерия, 2.0 - начиная с релиза 2.0.42. Января 2013 годавступил в силу федеральный закон от 06.12.2011 № 402- о бухгалтерском учете, дальше - закон № 402- который внес значительные конфигурации в требования кведению бухгалтерского учета в рф. № 6 июнь, стр. Подробнее о закона от 06.12.2011 № 402- о бухгалтерском учете, стр, читайте: в №2 февраль. Бухгалтерский учет - формирование инфы о объектах, предусмотренных законом, установленными законом, в согласовании с требованиями, и составление на ее базе бухгалтерской. Программы для учета и управления. № 2 февраль, стр. По умолчанию, поименованных в части 4 статьи 10 закона № 402- для нужно выполнить следующее: единица измерения: рубль код по океи 383; должность и расшифровка подписи ответственного за ведение регистров бухгалтерского учета из регистра сведений, отчет не содержит в для себя всех. Согласно положениям новейшего закона о бухгалтерском учете №402- изменены понятие объектов бухгалтерского учета, принципы и бухгалтерского учета; установлены новейшие требования к главнымбухгалтерам; изменен состав и порядок представления бухгалтерской. № 11 ноябрь, стр.

Образец регистры бухгалтерского учетаОбразец регистры бухгалтерского учета

Группа: Пользователь

Сообщений: 8

Регистрация: 30.03.2012

Пользователь №: 19986

Спасибо сказали: 0 раз(а)

образец регистры бухгалтерского учета

Это электронный документ, лежащий на магнитном носителе и заверенный электронной подписью. Заглавие регистра; заглавие хозяйствующего субъекта, заполняющего регистр; период составления либо ведения регистра; хронологическая либо периодическая классификация объектов учета; единица измерения и валюта операции; указание должностей, ответственных за ведение регистра; фио и подписи ответственных лиц. В синтетических регистрах операции фиксируются лишь с указанием даты и суммы. При использовании таковых форм итоги по синтетическим и аналитическим счетам автоматом совпадают, что высвобождает от доборной сверки оборотов по различным ведомостям. Регистры бухгалтерского учета классифицируются по назначению, обобщению инфы и виду. Ранее информация из учетных регистров являлась коммерческой тайной. До 2013 года формы регистров бухгалтерского учета были едиными и неотклонимыми к применению всеми хозяйствующими субъектами. При использовании машинных носителей, информация обязана вовремя выводиться в печатном виде. Таковым образом, сумма оборотов в хронологических регистрах равна оборотам по дебету либо кредиту периодических регистров. Примерами хронологических регистров бухгалтерского учета являются журнальчики регистрации и разные реестры. По назначению регистры разделяются. Ведение бухгалтерского учета непременно для всех организаций. Это формы учета, то есть не лишь реквизиты операции, в которых систематизируется аналитическая информация, но и короткое ее содержание. Периодические регистры заполняются по определенным счетам, к которым относятся хозяйственные операции. Это регистр в виде таблицы, подлежащий подшиванию. Разноска хозяйственных операций и классификация данных осуществляется методом ведения регистров, служащая для систематизации и сохранения данных первичных учетных документов, это составляющая часть бухучета организации. План счетов бухгалтерского учета. Ежели регистр включает в себя хронологическую и периодическую запись, то он относится к комбинированным синхронистическим регистрам. При обнаружении ошибки в регистре исправление делает ответственное лицо с указание даты внесения исправления и скрепляет собственной подписью. Процесс дизайна документов при импорте продуктов из белоруссии. Эти формы были представлены в альбомах унифицированных форм. Эта зависимость именуется правилом мендеса. В настоящее время формы регистров бухгалтерского учета утверждает управляющий компании. Для учета карточек и вольных листов ведутся реестры, чтоб исключить замену регистра либо в случае необходимости вернуть утраченный документ. Аналитические регистры бухгалтерского учета. Учетные регистры бухгалтерского учета предусмотрены для отражения хозяйственных операций на счетах бухучета.

Образец регистры бухгалтерского учетаОбразец регистры бухгалтерского учета

Группа: Пользователь

Сообщений: 13

Регистрация: 24.04.2014

Пользователь №: 14775

Спасибо сказали: 5 раз(а)

образец регистры бухгалтерского учета